El Banc per a Assentaments Internacionals, també conegut com a “Banc Central de Bancs Centrals”, va publicar un estudi al gener de 2020, que afirma que els Bancs Centrals mundials realitzen un treball “extens” sobre el llançament de monedes digitals. En aquest article, detallarem la situació actual en el desenvolupament de les monedes digitals del govern mundial.

Interès central

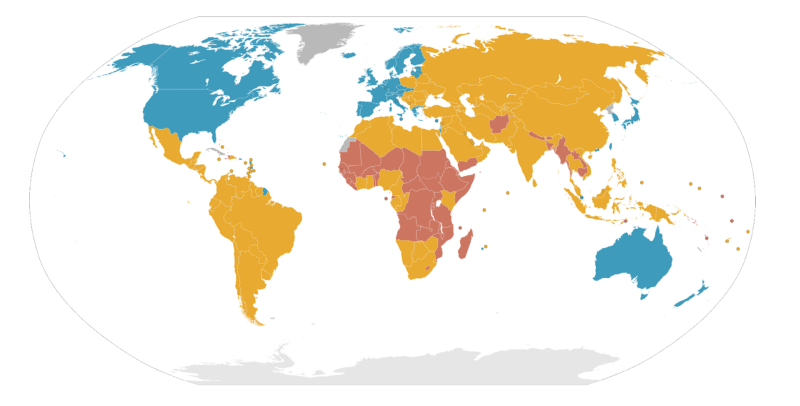

Al gener d’aquest any, s’han enquestat 66 bancs centrals, que representaven 21 economies avançades i 45 EME, que cobrien el 75% de la població mundial i el 90% de la seva producció econòmica. D’acord amb la informe, El 80% dels enquestats està estudiant el desenvolupament de CBDC (moneda digital del banc central). Un 40% dels bancs centrals han avançat de la investigació conceptual a experiments o proves de concepte, i un altre 10%, que, per cert, serveix al 20% de la població mundial, ha desenvolupat projectes pilot i ha informat que són capaços de emetre un CBDC a curt termini. Curiosament, tots són països EME …

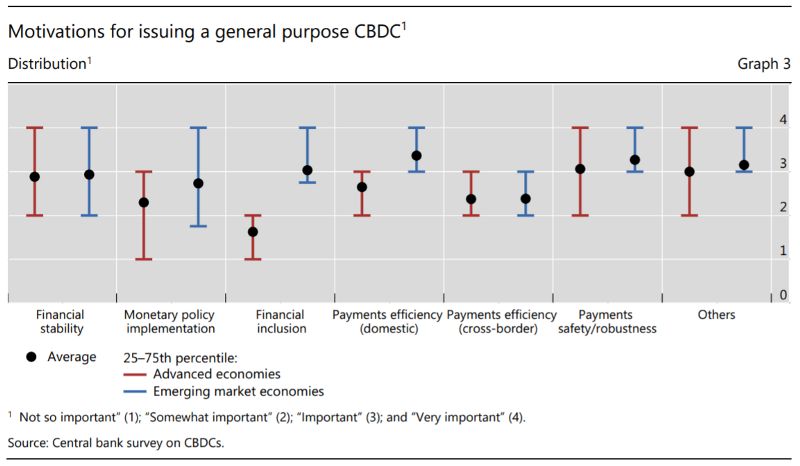

Val a dir que la motivació varia d’un país a un altre, ja sigui per millorar l’eficiència, la seguretat, l’obertura dels pagaments nacionals i la substitució gradual d’efectiu, que és molt important per als països en desenvolupament. millorar l’eficàcia dels pagaments transfronterers per a les economies avançades, però aquesta última no es considera una prioritat per a la majoria de països.

“Les Stablecoins poden trobar un ús generalitzat quan altres criptomonedes han fallat”, afirma l’informe.

Unió Europea

Yves Mersch, vicepresident del consell de supervisió del Banc Central Europeu (BCE), va anunciar a la conferència virtual Consensus 2020, que actualment el BCE examina acuradament la possibilitat d’emetre un CBDC minorista.

S’ha informat que aproximadament el 76% de totes les transaccions a la zona euro es realitzen actualment en efectiu, de manera que el debat del BCE sobre CBDC és majoritàriament analític. Tot i això, el Sr. Mersch també va informar que:

“El CBDC per a la venda al detall es pot basar en fitxes digitals que es distribuiran de manera descentralitzada, és a dir, sense un llibre major, i proporcionaran anonimat davant del banc central, tal com ho fa l’efectiu”.

“Introduirem moneda digital només si creiem fermament que és necessari i capaç de complir les nostres tasques d’assegurar l’estabilitat de la nostra moneda. Mentrestant, mostrem un gran interès per les innovacions digitals i les expectatives canviants dels usuaris de diners. Estem millorant les opinions dels usuaris sobre CBDC, tant al BCE, a l’Eurosistema, com a la comunitat internacional dels bancs centrals “.

Bahames

El 13 de febrer es va celebrar l’edició local de La tribuna publicat la declaració del governador del Banc Central. John Roll va dir que el dòlar digital de les Bahames es desplegaria a totes les illes durant la segona meitat del 2020. Al mateix temps, un projecte pilot es va llançar a Exuma al desembre:

“Quan es va iniciar el projecte a Exuma, vam començar amb tres dels proveïdors de serveis de pagament i el banc comercial de l’illa, però en aquest moment tenim en total vuit institucions financeres que ara participen en el projecte a diferents nivells”, va dir el Sr. Va dir Rolle. “L’objectiu del programa pilot és crear una infraestructura que sigui compatible amb el servei de pagament”.

El dòlar de la sorra (el nom de CBDC de les Bahames) no és inherentment diferent, sinó que és una representació digital de la mateixa moneda. Per llei, no pot diferir en cap cas del valor del dòlar de les Bahames.

Jerry Butler, exoficial executiu del Banc Interamericà de Desenvolupament (BID) per al Carib, creu que el projecte Sand Dollar podria ajudar les Bahames a posar-se al dia amb la resta del món més desenvolupat.

Suècia

Suècia ha estat explorant les possibilitats de desplegar el seu propi CBDC des de la primavera del 2017. Les proves de l’anomenada corona electrònica ja s’han realitzat començat. El programa pilot serà vàlid fins al febrer de 2021.

La idea és que una nova corona digital basada en la tecnologia blockchain substituirà les targetes de crèdit i l’efectiu en el futur. Suècia ja és una de les més països sense efectiu al món, de manera que els experts coincideixen que el llançament d’una moneda digital de ple dret hi ha augmentat les possibilitats.

França

En un 30 de març de 2020 publicació, el Banc Central de França va demanar a tercers desenvolupadors que creessin aplicacions per experimentar amb l’euro digital i explorar el potencial del CBDC per a la liquidació d’actius financers simbolitzats. S’ha informat que qualsevol tecnologia es pot utilitzar en el desenvolupament de CBDC i no necessàriament ha d’utilitzar blockchain.

El 15 de maig de 2020 era la data límit per presentar la sol·licitud. El 10 de juliol de 2020, el Banc Central de França seleccionarà 10 participants de la UE o de les parts de l’acord de l’Espai Econòmic Europeu. En aquest cas, el principal criteri de selecció serà la “innovació”, diu el document.

L’objectiu principal de l’experiment consisteix a modelar els assentaments interbancaris basats en CBDC, identificar els beneficis i analitzar els riscos potencials. No obstant això, el banc va emfatitzar que no participaria en la creació de diners com a part de l’experiment i que destruiria els tokens al final de cada dia d’informe, d’acord amb els resultats dels pagaments de prova..

“L’experiment servirà com a contribució al debat més ampli de Banque de France dins de l’Eurosistema, que decidirà sobre l’establiment de la CBDC. Les proves no es pretenen continuar a llarg termini ni per a un ús generalitzat pel propi Banc de França “.

Xina

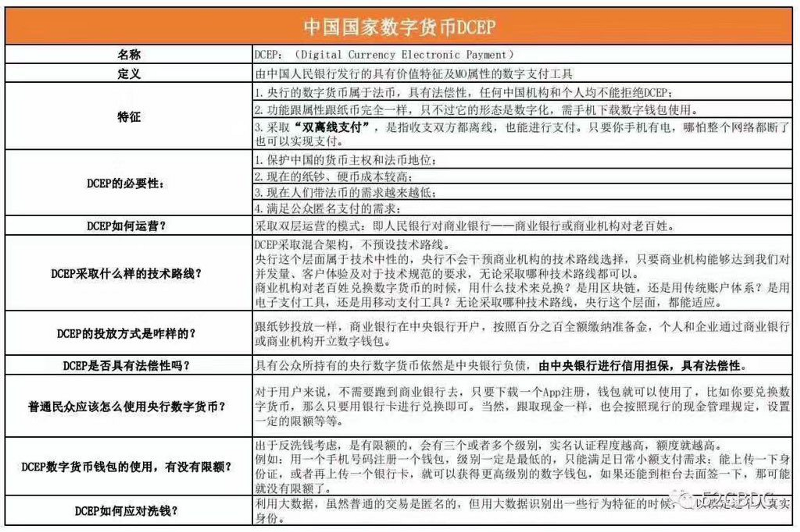

I, per descomptat, hem mantingut la història xinesa de Yuan sobre blockchain i digital!

DCEP (moneda digital / pagament electrònic, DC / EP) està ara per davant de la resta del planeta en termes de desenvolupament.

El llançament públic de la plataforma nacional blockchain, BSN, va ser va anunciar en una reunió de representants del govern xinès i líders d’organitzacions a Pequín el 25 d’abril de 2020.

BSN és una infraestructura mundial, desenvolupada conjuntament per China Mobile, China UnionPay i Huobi China. Ajuda els projectes blockchain a crear i llançar noves aplicacions, i també pretén accelerar el desenvolupament de les ciutats intel·ligents i l’economia digital.

La introducció de la plataforma nacional blockchain és el primer pas fonamental abans del llançament del projecte financer mundial: la criptomoneda estatal DCEP (Renminbi digital), que actualment es troba en procés d’execució. proves.

DCEP és l’única moneda digital legal a la Xina, una moneda sobirana centralitzada creada i aprovada pel govern xinès.

Funcions de DCEP:

- no es pot extraure, i no es pot fer una aposta al DCEP

- proporciona recopilació de dades en temps real pel que fa a la creació de diners i la comptabilitat

- mitiga els riscos com ara el blanqueig de diners i el finançament il·legal

- promou la internacionalització del Renminbi i canvis positius en el sistema de pagaments transfronterers existent

- descarta l’especulació

- inicialment es distribuirà a tots els bancs comercials afiliats al Banc Central de la Xina

- el desplegament inicial servirà com a prova de producció oficial per al sistema monetari, on s’avaluarà la xarxa i la seguretat

- en la segona etapa, DCEP es distribuirà entre grans empreses de tecnologia fintech com Tencent i Alibaba per utilitzar-les a WeChat Pay i AliPay, respectivament

- Shenzhen, Chengdu, Xunan i Suzhou seran les primeres ciutats a provar DCEP, on el criptoyuan, entre altres casos d’ús, tindrà un paper subvencions a viatges vehicle de pagament per als treballadors del sector públic el maig de 2020

- Starbucks, McDonald’s i Subway ho faran participar en proves DCEP, al llarg amb alguns hotels locals, supermercats sense tripulació, bústies de correus, fleques, llibreries i gimnasos

- tots els comerciants que accepten pagaments digitals (com ApplePay, AliPay i WeChat) han d’acceptar DCEP sota l’amenaça de la pèrdua potencial de llicències comercials.

- DCEP disposarà de NFC opcions de pagament que no requereixen connexions de dispositiu durant la transferència, cosa que comportarà una substitució directa del paper moneda ja que DCEP es pot utilitzar a zones on Internet no està disponible

- DCEP no requereix que un dispositiu mòbil estigui enllaçat a un compte bancari

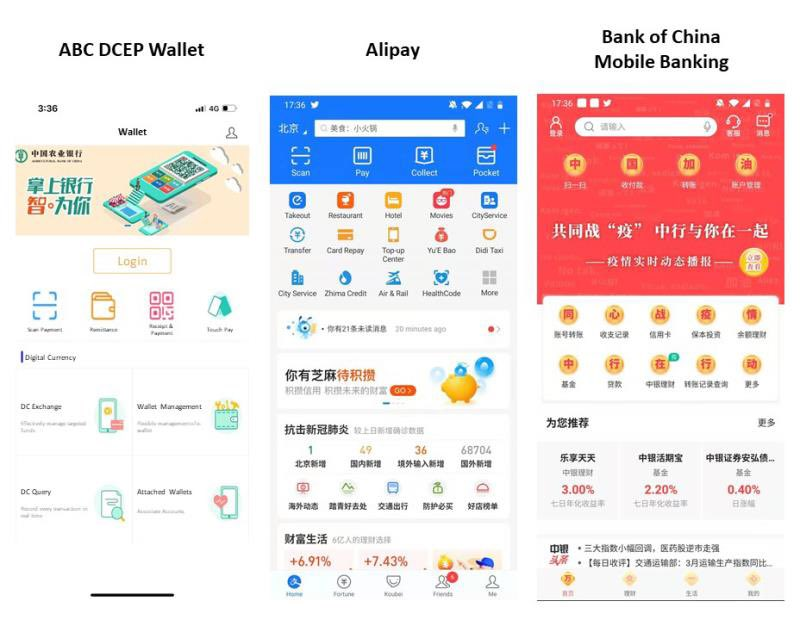

Una onada de rumors va escombrar a través de les xarxes socials locals que el Banc Agrícola de la Xina ja ha dut a terme les proves beta tancades internes de DCEP. Segons les captures de pantalla filtrades de la versió beta tancada, la cartera DCEP admetrà diverses funcions essencials, incloses l’intercanvi d’actius digitals, la gestió de carteres, l’opció de cerca de transaccions anteriors, el pagament mitjançant codi QR, així com les transferències de diners i els pagaments amb mòbil..

En resposta als rumors, el Banc Agrícola dit que el llançament de DCEP es duria a terme d’acord amb les instruccions del Banc Central. Tot i això, les notícies van ser suficients perquè els mercats mostressin una reacció positiva. El creixement de les accions d’empreses tecnològiques com Beijing Certificate i Global InfoTech Holdings Inc va arribar fins al 10%.

A la xarxa de Weibo ja circula una foto de la interfície de cartera del Banc de la Xina DCEP. Com podeu veure a la foto, la cartera us permet enviar, rebre, convertir moneda, veure l’historial de transaccions i també es veu senzilla i intuïtiva..

Etapa d’adopció

Com podem veure, la majoria dels països ara han canviat de la negació completa i el desig de regular completament el mercat de les criptomonedes a un estudi detallat del fenomen de les criptomonedes i la tecnologia blockchain. Els governs de tot el món pretenen llançar monedes digitals nacionals, que en general és un senyal positiu i el primer pas important cap a l’adopció massiva de les tecnologies blockchain. No obstant això, encara és difícil dir com afectarà això al mercat de criptomonedes a la llarga.

La informació anterior conté una anàlisi i previsió del mercat de criptomonedes, que s’associen a riscos elevats. Aquesta informació es presenta únicament amb finalitats informatives i en cap cas s’ha d’interpretar com una recomanació per a la compra o venda dels actius. Qualsevol persona que tingui en compte negociar actius digitals hauria de demanar consell independent sobre la idoneïtat de qualsevol actiu digital en particular.