Подача или открытие новой кредитной карты повредит вашему кредиту

Когда вы подаете заявку на карту, компания проверит ваш кредитный отчет. В вашем отчете появится запись об этом обзоре, названном трудным запросом. Он называется сложным расследованием, поскольку представляет собой потенциальный новый долг, который еще не показывает в отчете как счет. Этот неизвестный долг представляет возможный риск, поэтому может повлиять на кредитные оценки.

Краткое содержание:

Открытие новой кредитной карты может повлиять на ваши кредитные оценки. Когда вы подаете заявку на получение кредитной карты, кредитор выполнит сложный запрос, который записан в вашем кредитном отчете. Жесткие запросы могут вызвать небольшое падение ваших кредитных баллов и оставаться в вашем кредитном отчете на срок до двух лет. Кроме того, открытие новой кредитной карты может повлиять на средний возраст ваших кредитных счетов, что является фактором расчета кредитных баллов. Однако, если вы используете свою карту ответственно, она может предоставить такие преимущества, как увеличение вашего доступного кредита и улучшение коэффициента использования кредитов. Открытие новой кредитной карты также может помочь диверсифицировать ваш кредитный микс и предоставить различные вознаграждения и льготы.

Вопросы:

1. Как открытие новой кредитной карты влияет на ваш кредит?

Открытие новой кредитной карты может привести к небольшому падению ваших кредитных баллов из -за жесткого запроса, выполненного кредитором. Это также может повлиять на средний возраст ваших кредитных счетов.

2. Как долго жесткие запросы остаются в ваших кредитных отчетах?

Трудные запросы обычно остаются в ваших кредитных отчетах в течение двух лет, но компании по оценке кредитов могут рассматривать их только на срок до 12 месяцев.

3. Желательно ли открыть несколько новых кредитных счетов за короткий период времени?

Нет, эксперты не советуют открывать несколько новых кредитных счетов за короткий период времени, так как это может негативно повлиять на ваши кредитные оценки.

4. Как возраст кредитных счетов влияет на кредитные оценки?

Возраст кредитных счетов является фактором в расчете кредитных баллов. Наличие более длительной кредитной истории может быть полезным, и открытие новой кредитной карты может снизить средний возраст ваших кредитных счетов, что может повлиять на ваши кредитные оценки.

5. Как открытие новой кредитной карты улучшает коэффициент использования кредита?

Открытие новой кредитной карты увеличивает ваш доступный кредит, что может улучшить коэффициент использования кредита. Рекомендуется сохранить коэффициент использования кредита ниже 30%, избегая крупных покупок и сохранив низкий баланс на вашей кредитной карте.

6. Как открытие новой кредитной карты влияет на кредит?

Открытие новой кредитной карты может помочь диверсифицировать ваш кредитный микс, что является фактором расчета кредитных баллов. Эмитенты кредитной карты любят видеть, что заемщики могут ответственно управлять различными типами долга.

7. Каковы некоторые преимущества открытия новой кредитной карты?

Открытие новой кредитной карты может позволить вам воспользоваться вступительными предложениями и регистрационными бонусами. Это также может помочь вам создать или построить сильную кредитную историю с последовательными, временными платежами. Кроме того, вы можете использовать перевод баланса, чтобы помочь погасить долг с высоким интересом и найти карту с отличной программой вознаграждений.

8. Влияет ли предварительное одобрение для кредитной карты?

Предложения перед одобрением не влияют на ваши кредитные оценки. Однако, если вы решите подать заявку на предложение кредитной карты перед одобрением, заявка вызовет трудный запрос, что может повлиять на ваши оценки.

9. Как проверка предварительных предложений может минимизировать жесткие запросы?

Проверка, предварительно ли вы предварительно одобрены до подачи заявления на кредитную карту, может минимизировать количество жестких запросов в вашем кредитном отчете. Предварительное одобрение обычно означает, что у вас есть хорошие шансы на одобрение для этой конкретной карты.

10. Какие факторы следует учитывать перед подачей заявки на новую кредитную карту?

Прежде чем подавать заявку на новую кредитную карту, важно рассмотреть такие факторы, как вводные предложения, программы вознаграждений, процентные ставки и требования к приемлемости. Бюро финансовой защиты потребителей (CFPB) рекомендует подать заявку на необходимый вам кредит и сосредоточиться на функциях кредитных карт, которые наилучшим образом соответствуют вашим потребностям. Проверка ваших шансов на одобрение может помочь изучить варианты, не влияя на ваши кредитные оценки.

11. Как использовать новую кредитную карту ответственно компенсировать любое влияние на кредитные оценки?

Использование новой кредитной карты ответственно, путем выполнения постоянных во временных платежах и предотвращения высоких остатков, может оказать положительное влияние на кредитные оценки с течением времени, компенсируя любое начальное падение, вызванное открытием карты.

12. Почему проверяет ваш кредит на точность важна?

Проверка вашего кредита на точность важно, чтобы убедиться, что нет ошибок или расхождений, которые могли бы негативно повлиять на ваши кредитные оценки. Это позволяет своевременно идентифицировать и учитывать любые неточности или мошеннической деятельности.

Подача или открытие новой кредитной карты повредит вашему кредиту

Когда вы подаете заявку на карту, компания проверит ваш кредитный отчет. В вашем отчете появится запись об этом обзоре, названном трудным запросом. Он называется сложным расследованием, поскольку представляет собой потенциальный новый долг, который еще не показывает в отчете как счет. Этот неизвестный долг представляет возможный риск, поэтому может повлиять на кредитные оценки.

Повреждает ли открытие кредитной карты вашему кредиту?

Открытие новой кредитной карты может повлиять на ваш кредит. Но использование вашей карты ответственно может помочь вашим кредитным оценкам.

30 июня 2022 г. | 6 мин ЧИТАЙТЕ

Когда вы ищете новую кредитную карту, это’Важно найти карту, которая соответствует вашим привычкам расходов и финансовым целям. Вы ищете карту с низкой процентной ставкой – или, может быть, с программой вознаграждений о путешествиях? Новая кредитная карта может помочь вам воспользоваться вступительными предложениями. Но вы можете задаться вопросом, может ли открытие новой кредитной карты повредить ваши кредитные оценки.

Когда вы открываете новую кредитную карту, вы можете увидеть краткое падение в своих кредитных оценках. Но если вы используете свою карту ответственно, это может дать вам возможность повысить ваш кредит в долгосрочной перспективе. Здесь’S, что вам нужно рассмотреть перед открытием новой кредитной карты – и некоторые преимущества, которые вы можете испытать с вашей новой картой.

Открытие новой кредитной карты повредит моим кредитным оценкам?

Подача заявки на новую кредитную карту может вызвать тяжелый запрос, в котором участвует кредитор, который смотрит на ваши кредитные отчеты. Согласно компании, получающей кредитные компании FICO®, жесткие запросы могут вызвать небольшое падение ваших кредитных баллов.

Имейте в виду: тяжелые запросы обычно остаются в ваших кредитных отчетах в течение двух лет. Тем не менее, они могут не повлиять на ваши оценки так долго. Например, компании по оценке кредитов могут рассмотреть тяжелые запросы только на срок до 12 месяцев. Но эксперты Дон’не советуйте открыть несколько новых кредитных счетов за короткий промежуток времени.

Возраст ваших кредитных счетов, как правило, является фактором расчета ваших кредитных баллов. Наличие более длительной кредитной истории может быть полезно. Но когда вы открываете новую кредитную карту, она может снизить средний возраст ваших кредитных счетов и повлиять на ваши кредитные оценки.

Вы также можете увидеть выгоды от двух других факторов оценки кредита: использование кредитов и микс кредита.

Преимущества открытия новой кредитной карты

Ваша новая кредитная карта может предоставить вам много преимуществ – и не только деньги на возврат или мили.

Когда вы открываете новую кредитную карту, ваш доступный кредит увеличивается. И это может улучшить коэффициент использования кредитов. Это соотношение относится к тому, сколько общего доступного кредита вы’повторный использование и это’S -фактор в расчете ваших кредитных баллов. Эксперты рекомендуют сохранить коэффициент использования кредита ниже 30%. Если вы не заряжаете большие покупки и сохраните низкий баланс, вы можете поддерживать низкий уровень использования кредита.

Есть и другие способы открытия новой кредитной карты, возможно, может помочь вашим кредитным оценкам. Ваша новая карта может улучшить вашу кредитную микс – или различные типы кредитных счетов, которые у вас есть. Автомобильные кредиты, ипотека и кредитные карты являются одними из самых распространенных видов. И эмитентам кредитной карты нравится видеть, что заемщики могут ответственно управлять этими различными типами долга.

Открытие новой кредитной карты также может помочь вам:

- Воспользуйтесь вступительными предложениями и бонусами регистрации.

- Установить или построить сильную кредитную историю с последовательными, временными платежами.

- Используйте перевод баланса, чтобы помочь погасить долг с высоким интересом.

- Найдите карту с отличной программой вознаграждений.

Путь к хорошему кредиту предполагает терпение и последовательность. Открытие новой карты может привести к начальному падению в ваших кредитных баллах. Но вы могли бы насладиться большим количеством преимуществ и, возможно, даже улучшить свои кредитные оценки с течением времени, используя свою новую карту ответственно.

Предварительное одобрение для кредитной карты снижает ваши кредитные оценки?

Предложения предварительного одобрения могут помочь вам изучить ваши варианты, прежде чем подать заявку на новую кредитную карту. Хорошие новости: предварительное одобрение’t влиять на ваши кредитные оценки. Но если вы решите подать заявку на предложение предварительного одобрения кредитной карты, заявка вызовет трудный запрос, что может повлиять на ваши оценки.

Проверьте, будь вы’Повторите предварительно одобренные до подачи заявления на получение кредитной карты, может минимизировать количество жестких запросов в вашем кредитном отчете. И это’S Потому что получение предложения перед одобрением часто означает, что у вас есть хорошие шансы на одобрение для этой конкретной карты.

Сосредоточившись на подаче заявки на карты’По. Вы можете использовать такие инструменты, как Capital One’S предварительный инструмент, чтобы проверить ваше потенциальное право, не повредив ваши кредитные оценки.

Что рассмотреть перед подачей заявки на новую кредитную карту

Это’S Трудно точно определить, как открытие новой кредитной карты может повлиять на ваши кредитные оценки. Но новая карта может дать вам возможность построения кредита с множеством преимуществ.

Вводные предложения, программы вознаграждений, процентные ставки и требования к приемлемости являются несколькими важными факторами, которые следует учитывать. Бюро по финансовой защите потребителей (CFPB) рекомендует подавать заявку только на необходимый вам кредит. Таким образом, сосредоточиться на функциях кредитной карты, лучше всего подходит для вас, может помочь вам сузить поиск. И, глядя на ваши шансы на одобрение, поможет вам исследовать ваши варианты, прежде чем подавать заявку-без влияния на ваши результаты.

Когда вы открываете свою новую кредитную карту, возможно, небольшое и временное снижение ваших кредитных баллов возможно. Но использование вашей карты ответственно может помочь компенсировать это влияние. Выполнение последовательных во временных платежах и предотвращение высоких остатков может оказать положительное влияние на ваши кредитные оценки с течением времени.

Проверка вашего кредита на точность также является хорошей идеей. Creditwise от Capital One позволяет вам получить доступ к вашему кредитному отчету Transunion® и Vantagescore® 3.0 кредитный рейтинг – без влияния на ваши кредитные оценки. Кредита бесплатна для всех, и вы не доново’T должен быть столичным владельцем карты, чтобы использовать его. Вы также можете получить бесплатные копии ваших кредитных отчетов от каждого из трех основных кредитных бюро на годовом.компонент.

Мы надеемся, что вы нашли это полезным. Наш контент не предназначен для предоставления юридических, инвестиционных или финансовых консультаций или указать, что конкретный продукт или услуга Capital One доступны или подходит для вас. Для конкретного совета об ваших уникальных обстоятельствах, подумайте о разговоре с квалифицированным профессионалом.

Capital One не предоставляет, не одобряет и не гарантирует какой-либо сторонний продукт, услуги, информацию или рекомендации, перечисленные выше. Третьи перечисленные лица несут единоличную ответственность за их продукты и услуги, и все перечисленные товарные знаки являются собственностью их соответствующих владельцев.

Ваш кредитный балл рассчитывается с использованием TransUnion® Vantagescore® 3.0 модель, которая является одной из многих моделей оценки кредитов. Это может быть не та же модель, которую использует ваш кредитор, но это может быть одной точной мерой вашего кредитного здоровья. Доступность кредитного инструмента зависит от нашей способности получить вашу кредитную историю от TransUnion. Некоторый мониторинг и оповещения могут быть недоступны для вас, если информация, которую вы вводите при регистрации, не соответствует информации в вашем кредитном файле по адресу (или у вас нет файла), один или несколько агентств отчетности потребителей.

Подача или открытие новой кредитной карты повредит вашему кредиту?

Новая кредитная карта может временно сбить несколько очков с вашего счета, но она может помочь в долгосрочной перспективе.

Бев О’Ши

Личный писатель Finance | MSN Money, кредит.com, Atlanta Journal-Constitution, Orlando Sentinel

Bev O’Shea – бывший орган Nerdwallet по потребительскому кредиту, мошенничеству и краже личности. Она имеет степень бакалавра в области журналистики в Университете Оберн и магистр образования в Университете штата Джорджия. Прежде чем приехать в Nerdwallet, она работала в ежедневных газетах, MSN Money and Credit.компонент. Ее работы появились в New York Times, The Washington Post, Los Angeles Times, MarketWatch, USA Today, MSN Money и других местах. Твиттер: @beverlyoshea.

Обновлено 13 февраля 2023 г

Кэти Хинсон

Редактор назначения ведущего | Личные финансы, кредитная оценка, управление долгами и денег

Кэти Хинсон возглавляет основную команду личных финансов в Nerdwallet. Ранее она провела 18 лет в Орегонинге в Портленде в ролях, включая начальник копии и руководитель группы по дизайну и редактированию. Предыдущий опыт включает в себя редактирование новостей и копий для нескольких газет Южной Калифорнии, включая Los Angeles Times. Она заработала бакалавр’Степень в области журналистики и массовых коммуникаций в Университете Айовы.

Многие или все продукты, представленные здесь, от наших партнеров, которые компенсируют нам. Это влияет на какие продукты, о которых мы пишем и где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наше мнение – наши собственные. Вот список наших партнеров, и вот как мы зарабатываем деньги.

Больше похоже на основы кредитных карт личных финансов

Открытие или просто подать заявку на получение новой кредитной карты может временно понизить ваш кредитный рейтинг. Но получение новой карты также может привести к нескольким преимуществам для вашего кредита, например, повышение кредитного лимита. Здесь’S, что знать.

Как подавать заявку на кредитную карту может повредить вашему кредиту

Когда эмитент карты рассматривает вашу кредитную информацию, потому что вы’VE подал заявку на кредитную карту, это так называемое жесткое притяжение. Это может привести к небольшому падению вашего кредитного рейтинга, независимо от того, одобрены ли вы или нет. Тяжелая тяга, или тяжелый запрос, останавливает влияние на ваш кредитный рейтинг за год или меньше, но он остается в вашем кредитном отчете около двух лет.

Получите уведомления об изменении оценки

Посмотрите на свой бесплатный счет в любое время, получите уведомление, когда он меняется, и создайте его с персонализированными идеями.

Начать

Как открыть новую кредитную карту может повредить вашему кредиту

Подача заявки на новую карту может привести к тому, что ваш счет немного скользит, но получение новой карты может привести к большему падению, если вы используете много этой новой кредитной линии. Или если у вас есть только одна или две другие карты, и им всего несколько лет.

Здесь’S, как открытие новой карты может повредить вашему кредиту:

Более высокие остатки

Новая кредитная карта может повредить вашему счету, если вы совершите большую покупку или получите карту переноса баланса и перенесу свой долг с более высоким интересом на карту, чтобы у вас было высокое использование кредита . Сумма вашего кредитного лимита, который вы используете, тяжело взвешивается. Использование кредита рассчитывается как на сайте, так и в целом.

Эксперты рекомендуют не превышать 30% на любой карте, и ниже лучше.

Однако это’S Smart, чтобы посмотреть на общие финансы, а не только на ваш кредитный рейтинг. Принятие падения вашего балла из -за высокого использования кредитов, потому что вы получили сделку по переводу на 0% для погашения долга, может стоить того.

Более низкий средний возраст счетов

Как долго вы’В имелся кредит, также влияет на ваш счет. Ваша новая карта может снизить средний возраст вашего кредита. Если у вас мало кредитных карт, это окажет большее влияние, чем если у вас есть много.

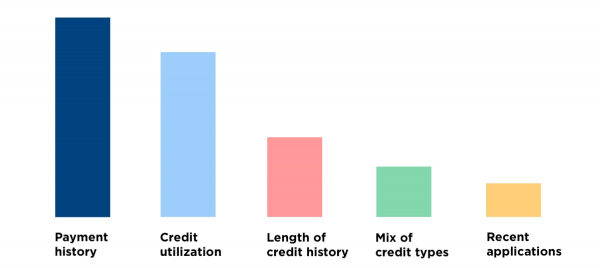

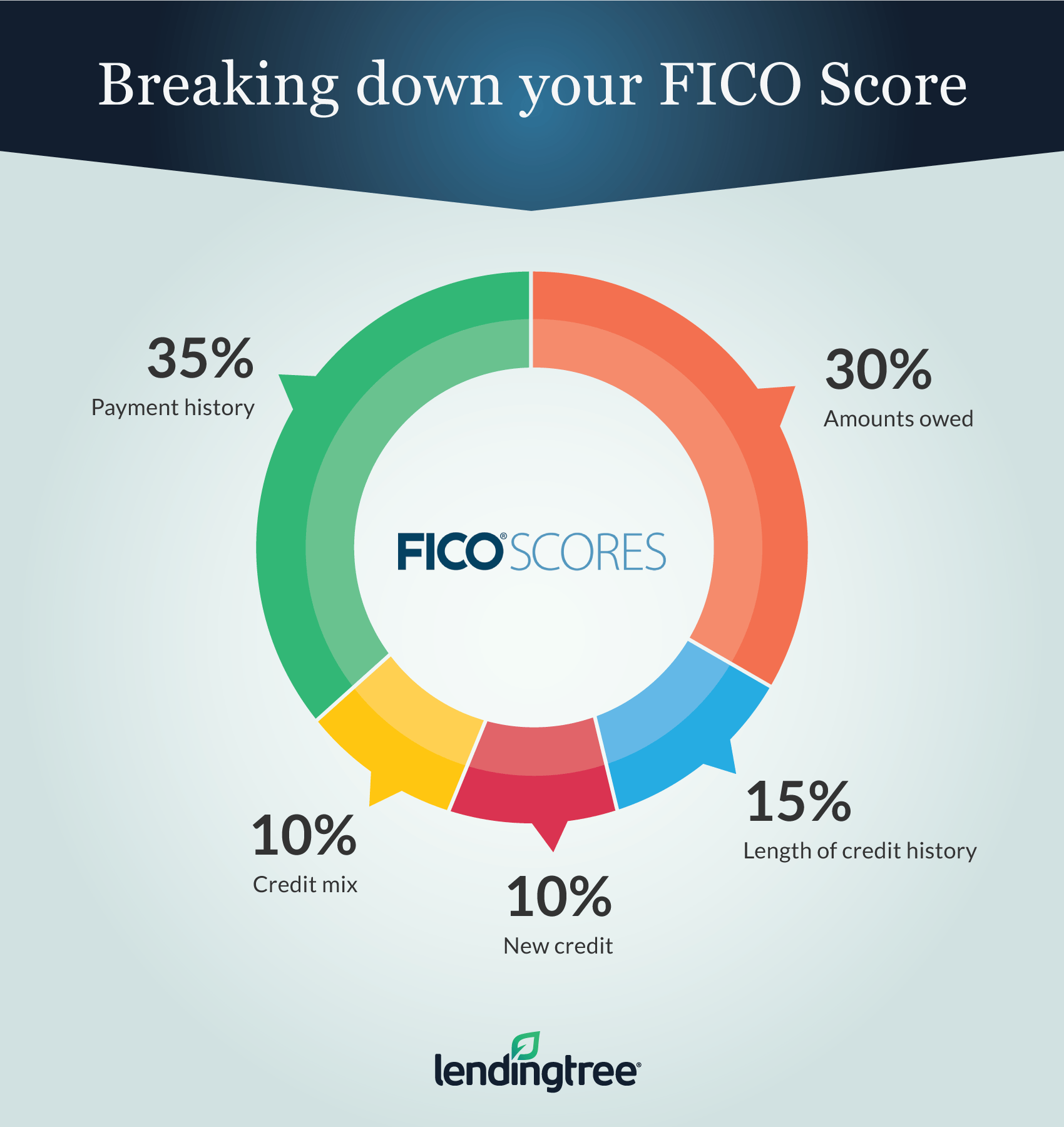

Продолжительность кредитной истории, однако, является относительно незначительным фактором в кредитных баллах. Он считается 15% от вашей оценки FICO. Vantagescore, другой поставщик кредитных рейтингов, списки “глубина кредита,” Возраст ваших кредитных счетов, составляющий 21% вашего Vantagescore 3.0 баллов.

Как открыть новую карту может помочь вашему кредиту

Новая кредитная линия также может помочь вашему кредитному профилю.

Лучший послужной список

Оплата вовремя, каждый раз необходим для хорошего кредита. FICO, кредитный рейтинг использовал больше всего для кредитных решений, говорится, что история платежей составляет 35% кредитного рейтинга. Конкурент Vantagescore заявляет, что составляет 40% от ваших 3.0 баллов.

Если вы’Попытка построить кредит, нет ничего важнее, чем последовательные, временные платежи. Новая учетная запись дает вам еще одну возможность для создания записи о временных платежах.

Больше места на кредитных картах

Новая карта увеличит ваш общий кредитный лимит. Если ваши расходы останутся прежними, ваше общее использование кредита будет ниже, и это может помочь вашему счету.

Кредитное разнообразие

Кредитные баллы присуждают баллы за показ, вы можете управлять более чем одним типом кредита . Если у вас есть кредитный кредит в рассрочку, но у вас нет существующей кредитной карты, успешно управлять новой кредитной картой, вероятно, поможет. Но если у вас уже есть несколько кредитных карт, добавление еще одного не так уж и окажет большое влияние.

Когда вы подаете заявку на получение кредитного продукта, который включает в себя жесткий запрос на ваш кредит, вы можете получить приток маркетинговых сообщений от кредиторов. Это происходит потому, что кредитные бюро продают маркетинговые списки, вызванные жесткими запросами. Но вы можете отказаться, либо навсегда, либо на пять лет. Посетите OptoutPrescreen, услугу кредитного бюро, Equifax, Experian, TransUnion and Innovis, или позвоните 888-567-8688. Бюро говорят, что ваш запрос вступит в силу в течение пяти дней. Обратите внимание, что вы все еще можете получать маркетинговые предложения от кредиторов, которые используют другие источники. Выход не влияет на ваш кредитный рейтинг или вашу способность подавать заявку на кредит или страхование.

Об авторе: Бев О’Ши – бывший писатель кредитов в Nerdwallet. Ее работы появились в New York Times, Washington Post, Marketwatch и в других местах. Читать далее

На аналогичной ноте.

Подача заявки на получение кредитных карт повредит вашему кредиту?

Какие факторы влияют на ваши кредитные оценки?

6 способов восстановления кредита

Помогает ли частичные платежи?

Погрузиться еще глубже в личных финансах

Бесплатный кредитный рейтинг

от Nerdwallet

Какой минимальный кредитный рейтинг вам нужен, чтобы купить автомобиль?

Бев О’Ши, Аманда Баррозо

Какой кредитный рейтинг вам нужен, чтобы купить дом?

Бев О’Ши, Кейт Вуд

Nerdwallet Home Page

Сделать все правильные деньги

Кредитные карты

Финансовое планирование

Финансовые новости

Малый бизнес

Загрузите приложение

Отказ от ответственности: Nerdwallet стремится сохранить свою информацию точной и актуальной. Эта информация может отличаться от того, что вы видите, когда посещаете финансовое учреждение, поставщик услуг или конкретный продукт’S сайт. Все финансовые продукты, торговые продукты и услуги представлены без гарантии. При оценке предложений, пожалуйста, ознакомьтесь с финансовым учреждением’S Условия и условия. Предварительные предложения не являются обязательными. Если вы обнаружите расхождения с вашим кредитным рейтингом или информацией из вашего кредитного отчета, пожалуйста, свяжитесь с TransUnion® напрямую.

Nerdwallet Compare, Inc. ID NMLS# 1617539

Калифорния: Кредитные кредиты California Finance Lender, предоставленные в соответствии с лицензией кредиторов Министерства финансовой защиты и инноваций № 60DBO-74812

Услуги страхования имущества и жертвы, предлагаемые через Nerdwallet Services, Inc. (Лицензия CA Resiate №. OK92033) Лицензии на недвижимость и жертва

Nerdwallet ™ | 55 Hawthorne St. – 11 -й этаж, Сан -Франциско, Калифорния 94105

Повреждает ли открытие кредитной карты ваш счет?

В Experian одним из наших приоритетов является потребительский кредит и финансовое образование. Этот пост может содержать ссылки и ссылки на одного или нескольких наших партнеров, но мы предоставляем объективный взгляд, который поможет вам принять лучшие решения. Для получения дополнительной информации см. Наша редакционная политика.

Дорогой экспериан,

У меня есть одна кредитная карта, которую я использую в качестве основной карты большую часть времени. У меня также есть две карты авиакомпаний, которые я редко использую. Я собираюсь открыть еще одну карту для пособий и баллов. Мой кредитный рейтинг довольно хороший. Откроется еще один аккаунт повредит мой счет?

Дорогой BSB,

Каждый раз, когда в вашей кредитной истории существует значительное изменение, например, открытие новой учетной записи, вы можете испытать временное падение баллов, пока ваша кредитная история стабилизируется. Насколько изменится оценка, и как долго зависит от использования оценки и уникальной кредитной истории человека.

Как новая учетная запись может повлиять на ваши кредитные оценки

Когда вы подаете заявку на карту, компания проверит ваш кредитный отчет. В вашем отчете появится запись об этом обзоре, названном трудным запросом. Он называется сложным расследованием, поскольку представляет собой потенциальный новый долг, который еще не показывает в отчете как счет. Этот неизвестный долг представляет возможный риск, поэтому может повлиять на кредитные оценки.

Один запрос вряд ли окажет существенное влияние на оценки, но вы можете увидеть небольшое падение, особенно если у вас недавно было несколько запросов. В большинстве случаев результаты, как правило, восстанавливаются в течение нескольких месяцев, предполагая, что все остальное в кредитной истории находится в хорошей форме.

Вообще говоря, новые счета имеют новый риск. Если вы одобрены для учетной записи, вы также можете заметить падение баллов, когда аккаунт впервые появится в вашем кредитном отчете. Однако, если вы держите свои остатки на низком уровне и выполняете все свои платежи вовремя, ваши результаты должны отскочить.

Решение о том, когда подать заявку на новый кредит

Если вы знаете, что вы совершите серьезную покупку в ближайшие три -шесть месяцев, вы можете задержать открытие любых новых учетных записей до тех пор, пока вы не завершите эту транзакцию.

Несмотря на то, что некоторые системы кредитных рейтингов могут рассматривать количество открытых счетов, реальное внимание будет сосредоточено на вашей истории платежей и ставке использования как верных показателей того, насколько хорошо вы управляете своими учетными записями. Если вы используете свою новую учетную запись ответственно, вы должны скоро увидеть, как ваши кредитные оценки возвращаются к нормальному.

Спасибо,

Команда “Ask Experian”

Не применяйте слепо

Подайте заявку на кредитные карты уверенно с персонализированными предложениями на основе вашего кредитного профиля. Начните с вашей оценкой FICO ® бесплатно.

Ресурсы

- Кредитный рейтинг

- Зачатки о кредитном оценке

- Что влияет на ваши кредитные оценки?

- Какие различные диапазоны оценки кредита?

- Основы кредитного рейтинга

- Что такое хороший кредитный рейтинг?

- Отчет о кредитных операциях

- Основы кредитного отчета

- Кредитный ремонт: как “Исправить” Ваша кредит самостоятельно

- Как оспаривать информацию о кредитном отчете

- Понимание вашего эксперианского кредитного отчета

- Мошенничество и кража личных данных

- Как заморозить свой кредит

- Помощь по краже личности

- Что такое кража личности и как мне убедиться, что это не так’Т случится со мной?

- Шаги, которые нужно предпринять, если вы жертва мошенничества с кредитными картами

- Улучшить кредит

- Как улучшить свой кредитный рейтинг

- Что такое ставка использования кредита?

- Как построить кредит

- Личные финансы

- План управления долгами: подходит ли вам?

- Как получить кредит на консолидацию долга с плохим кредитом

- ПРЕДОСТАВЛЯЕТСЯ ПРЕДОСТАВЛЕНИ?

- Как погасить задолженность по кредитной карте

- Как выйти из долга

- Калькуляторы

- Апрельский калькулятор

- Личный ссудный калькулятор

- Калькулятор выплаты кредитной карты

- Ипотечный калькулятор

- Калькулятор оплаты автомобиля

Последнее исследование

- Средний баланс личного кредита вырос на 7% в 2022 году

- Повышение ставок через год: как они влияют на потребителей

- Поколение Z и кредит в 2023 году

- Посмотреть все исследования

последние обзоры

- Лучшие кредитные карты для новых родителей 2023 года

- Лучшие кредитные карты для выпускников колледжа 2023 года

- Лучшие студенческие кредитные карты 2023 года

- Лучшие газовые карты 2023 года

- Лучшее мгновенное использование кредитных карт 2023 года

- Лучшие кредитные карты для крупных покупок 2023 года

Кредит

- Бесплатный кредитный мониторинг

- Отчеты 3-буро и оценки FICO ®

- Годовой кредитный отчет

- Эксперианский кредит

- Понимание кредитных отчетов

- Как улучшить свой кредитный рейтинг

Личные финансы

Личные финансы

- Обзоры кредитной карты

- Обзоры кредитов

- Обзоры страхования автомобиля

- Бюджетирование

- Сохранение

- Ипотека и аренда

Поддерживать

- Как заморозить ваш кредитный файл

- Как оспаривать информацию в вашем кредитном отчете

- Помощь по краже личности

- Поддержка отказа

- Загрузить документ в экспериана

- Эксперианская поддержка клиентов

Разнообразие, справедливость и включение экспериана

- Юридические условия

- политика конфиденциальности

- CA Политика конфиденциальности

- Нажимать

- Выбор рекламы

- Карьера

- Отношения инвесторов

- Связаться с нами

Редакционная политика: Информация, содержащаяся в Ask Experian, предназначена только для образовательных целей и не является юридической консультацией. Вы должны проконсультироваться со своим собственным адвокатом или обращаться за конкретными советами от юридического специалиста по любым юридическим вопросам. Пожалуйста, поймите, что эксперианская политика со временем меняется. Сообщения отражают эксперианскую политику на момент написания. Во время обслуживания вашей информации архивированные посты могут не отражать текущую эксперианскую политику.

Мнения, выраженные здесь, являются одними авторами, а не мнениями о каком -либо банке, эмитенте кредитной карты или другой компании, и они не были рассмотрены, одобрены или иным образом одобрены каким -либо из этих организаций. Вся информация, включая ставки и сборы, точна на дату публикации и обновляется в соответствии с нашими партнерами. Некоторые из предложений на этой странице могут быть недоступны на нашем сайте.

Предлагаемые плюсы и минусы определяются нашей редакционной командой, на основе независимых исследований. Банки, кредиторы и компании по получению кредитных карт не несут ответственности за какой -либо контент, размещенный на этом сайте, и не одобряют и не гарантируют каких -либо отзывов.

Раскрытие рекламодателя: Предложения, которые появляются на этом сайте, принадлежат сторонним компаниям («наши партнеры»), из которых эксперианские потребительские услуги получают компенсацию. Эта компенсация может повлиять на то, как, где и в каком порядке продукты появляются на этом сайте. Предложения на сайте не представляют все доступные финансовые услуги, компании или продукты.

*Для получения полной информации см. Условия предложения на веб -сайте эмитента или партнера. Как только вы нажмите «Применить», вы будете направлены на веб -сайт эмитента или партнера, где вы можете просмотреть условия предложения перед подачей заявки. Мы показываем резюме, а не полные юридические условия – и перед подачей заявки вы должны понимать все условия предложения, как указано в эмитенте или самом партнере. В то время как Experian Consumer Services использует разумные усилия для представления наиболее точной информации, все предлагаются информация без гарантии.

Эксперианские сайты были разработаны для поддержки современных, современных интернет-браузеров. Experian не поддерживает Internet Explorer. Если вы в настоящее время используете браузер, не поддерживаемый, ваш опыт может быть не оптимальным, вы можете испытать проблемы с рендерингом, и вы можете подвергаться потенциальным рискам безопасности. Рекомендуется перейти на самую последнюю версию браузера.

© 2023 Все права защищены. Экспериана. Experian и Experian, используемые здесь. Использование любого другого торгового названия, авторских прав или товарных знаков предназначено только для идентификации и справочных целей и не подразумевает какую -либо связь с авторским правом или владельцем товарного знака своего продукта или бренда. Другие названия продуктов и компаний, упомянутые здесь, являются собственностью их соответствующих владельцев. Лицензии и раскрытие информации.

Влияет ли открытие новой кредитной карты на ваш кредитный рейтинг?

Мы стремимся обеспечить точный контент, который поможет вам принимать обоснованные деньги решения. Контент на этой странице не был рассмотрен, одобрен или иным образом одобрен каким -либо эмитентом кредитной карты. Мы поддерживаем партнерские отношения с некоторыми эмитентами, и наш сайт может быть компенсирован через эти партнерства. Прочитайте наш

Редакционные рекомендации

- Мы тщательно проверяем факты и проверяем весь контент для точности. Мы стремимся внести исправления на любые ошибки, как только мы узнаем о них.

- Наши партнеры не комиссируют и не поддерживают наш контент.

- Наши партнеры не платят нам, чтобы иметь какой -либо конкретный продукт в нашем контенте, но мы предлагаем некоторые продукты и предложения от компаний, которые предоставляют компенсацию LendingTree. Это может повлиять на то, как и где предложения появляются на сайте (например, заказ).

- Мы рассматриваем и проводим интервью как внешние, так и внутренние авторитетные источники для нашего контента и раскрываем источники в нашем контенте.

Редакционные рекомендации здесь .

Думая об открытии новой кредитной карты и задаюсь вопросом, сколько это повлияет на ваш кредитный рейтинг?

В краткосрочной перспективе открытие новой кредитной карты, вероятно, немного повредит вашему кредитному рейтингу, так как добавляет трудный запрос в ваши кредитные отчеты и снижает ваш средний возраст счетов.

Однако в долгосрочной перспективе открытие новой кредитной карты может помочь улучшить ваш кредитный рейтинг, увеличив сумму доступного кредита, который у вас есть, а также сообщить о вашем счете и истории платежей в три основных бюро потребительских кредитов.

Мы объясняем, как защитить ваш кредитный рейтинг по мере использования новой карты.

В этой статье:

- Как открытие новой кредитной карты повредило вашему кредитному рейтингу?

- Как открытие новой кредитной карты помогает вашему кредитному рейтингу?

- Сколько кредитных карт слишком много?

- Как построить кредит и сохранить хороший кредитный рейтинг

- Важные условия кредитной карты для новых владельцев карт, чтобы знать

- Часто задаваемые вопросы

Как открытие новой кредитной карты повредило вашему кредитному рейтингу?

Когда вы подаете заявку на получение нового кредита, это вызывает жесткий запрос, когда кредитор получает ваш кредитный отчет из одного или нескольких из трех основных бюро потребительских кредитов (Equifax, Experian и TransUnion), чтобы рассмотреть вашу кредитоспособность. Тяжелый запрос обычно снижает ваш кредитный рейтинг примерно на 5-10 баллов и останется в ваших кредитных отчетах в течение двух лет. Тем не менее, негативное влияние на ваш кредитный рейтинг заканчивается только после одного года.

Открытие новой кредитной карты также может повредить вашему кредитному рейтингу, сократив ваш средний возраст счетов. Продолжительность кредитной истории составляет 15% от вашей оценки FICO, модель оценки, обычно используемая кредиторами при принятии решения о том, расширять ли вам кредит, а средний возраст счетов является частью этого фактора. По этой причине это’Лучше всего подать заявку на новое кредитное экономно, позволяя счетам, которые вы должны возражать – чем дольше ваша кредитная история, тем более позитивно это отражает ваш кредитный рейтинг. Что’S также почему это’Важно быть разумным при закрытии старых карт’S не стоит вам держать старую карту открытой (например, взимание годовой платы).

Как открытие новой кредитной карты помогает вашему кредитному рейтингу?

Основной способ открытия новой кредитной карты, может улучшить ваш кредитный рейтинг, – это улучшение вашего коэффициента использования, что является техническим термином для того, сколько из ваших доступных кредитов вы’повторный использование. Использование кредита также называется как “суммы причитаются” и является вторым наиболее важным фактором (после истории платежей) вашего кредитного рейтинга.

Например, если у вас есть кредитная карта с кредитным лимитом в размере 1000 долл. США с балансом в размере 300 долл. США, это’S 30% Использование. Хорошее практическое правило – сохранить использование на уровне или до 30%, поэтому в этом примере баланс на 300 долларов США находится прямо на cusp. Если вы откроете новую карту, которая дает вам еще один кредитный лимит в размере 1000 долл. США, это снижает ваше общее использование до 15% (300 долл. США/2000 долл. США = 15%). Обратите внимание, что использование рассчитывается как на отдельные учетные записи, так и во всех ваших учетных записях. Оплата вашей карты или карты в полном объеме как можно чаще (например, в конце каждой недели) может помочь вашему эмитенту низкое использование в кредитном бюро.

Таким образом, открытие нового кредитного рейтинга дает вам больший доступ к кредитам в целом, то есть, если вы доне’T увеличить ваши расходы, ваш коэффициент использования должен уменьшить.

Также, если вы’Открытие вашей первой кредитной карты, это может помочь вашему кредитному рейтингу, расширив ваш кредитный микс, который составляет 10% от вашего балла FICO. Обратите внимание, что кредитный микс не означает, сколько у вас кредитных карт у разных эмитентов; Скорее это означает различные типы счетов, такие как кредитные карты и кредиты (например, автокредит или ипотека).

Сколько кредитных карт слишком много?

Наличие хотя бы одной кредитной карты – это хорошая вещь, потому что она может помочь вам построить кредит. Но сколько кредитных карт у вас должно быть? Там’S не один размер подходит для всех ответов. Для некоторых потребителей достаточно кредитной карты, если она сообщает о платежной деятельности в три кредитных бюро. Другие потребители могут использовать две, три или даже больше кредитных карт для получения вознаграждений в разных категориях расходов.

Просто убедитесь, что как много кредитных карт, которые вы используете, вы все равно можете отслеживать свои сроки оплаты. Некоторые эмитенты позволяют вам запросить дату срока вашего предпочтения, что означает, что вы можете организовать его, чтобы все ваши карты имели одинаковую дату срока. Вы также можете настроить оповещения по электронной почте или текстовым сообщениям, когда приближается дата срока, или активировать AutoPay, чтобы, по крайней мере, минимальный платеж производится автоматически-временные платежи являются наиболее важным фактором вашего кредитного рейтинга.

Как построить кредит и сохранить хороший кредитный рейтинг

Это пять факторов, которые составляют ваш счет FICO:

Имея в виду эти факторы, вот несколько советов о том, как построить и сохранить хороший кредитный рейтинг:

- Платить вовремя, каждый раз. Если вы можете, всегда платите свои карты полностью. И если вы можете’T, сделайте это, сделайте как минимум минимальный платеж, чтобы избежать поздних платежей в вашей записи. Хорошей новостью является то, что платежи аренуют’T обычно сообщалось так же поздно до бюро, пока вы’Re 30 дней назад, так что если вы понимаете’я пропустил срок срока, действуйте быстро, чтобы отправить платеж.

- Держите свои остатки в низком уровне. Ты не ДОН’Не хочу максимально разобраться с вашими кредитными картами. Использование-это второй наиболее эффективный фактор, влияющий на ваш кредитный рейтинг, и ношение высоких остатков может быть сигналом для кредиторов, вы можете быть подвержены риску неспособности вернуть то, что вы должны.

- Подать заявку на новый кредит экономно. Это касается продолжительности кредитной истории и новых кредитных факторов. Ты не ДОН’Не хочу получить многочисленные запросы о ваших кредитных отчетах, которые могут быть предупреждающим знаком для кредиторов, что вы’отчаянно нуждаться в кредите. И ты не ДОН’Не хочу постоянно снижать средний возраст ваших счетов, открыв новые, либо. Время – мощный союзник, когда дело доходит до создания кредита.

- Поддерживать здоровый кредит. Подача заявки на кредитные продукты ответственным образом, по мере необходимости, может улучшить ваш кредитный рейтинг, показав, что вы можете управлять различными типами счетов. Например, вы можете взять студенческие ссуды и открыть студенческую кредитную карту, находясь в колледже, взять автомобильный кредит после окончания учебы и, в конечном итоге, подать заявку на ипотеку.

Важные условия кредитной карты для новых владельцев карт, чтобы знать

Если вы’Повторный в кредит, вы’LL Хочу убедиться, что вы понимаете соответствующую терминологию:

- Апрель: Это означает годовой процентный ставок. С некоторыми финансовыми продуктами, APR и процентная ставка различаются, но они означают одно и то же при обращении к кредитным картам. Обратите внимание, что некоторые карты предлагают 0% вступительные периоды апреля при покупке или переводе баланса, в течение которых выигрывают проценты’T.

- Дата закрытия заявления: Последний день в вашем биллинговом цикле – дата закрытия заявления. Покупки, которые вы совершаете после этой даты (или покупки, которые публикуются после этой даты), появятся в следующем цикле выставления счетов.

- Дата платежа: Это дата, дату счета за кредитную карту. Ты’требуется, чтобы сделать как минимум минимальный платеж, хотя он’лучше погасить свой баланс полностью, чтобы избежать процентов. Ваша дата срока остается прежней с месяца в месяц, и некоторые эмитенты позволяют гибкости запросить дату срока по вашему выбору.

- Минимальный платеж: Каждый цикл выставления счетов, вы должны заплатить как минимум минимальный срок. Ваш минимальный платеж, вероятно, рассчитывается одним из двух способов: либо в процентах от общего баланса, либо как все проценты, плюс 1% от вашего основного баланса. Там’S также обычно является порогом для вашего минимального платежа, например, 25 долларов, и если вы’перевозка меньше, чем на карте, вы’LL должен полностью погасить свой баланс.

- Льготный период: Большинство кредитных карт предлагают льготный период, окно времени между заканчиванием вашего платежного цикла, и ваш платеж должен. Если вы заплатите свою карту в полном объеме в течение срока срока, льготный период позволяет вам избежать расходов на проценты. Обратите внимание, однако, что если вы откатаетесь от одного цикла выставления счетов на следующий, вы’Буду взимать не только неоплачиваемый баланс, но и за покупки, совершенные в новом цикле выставления счетов.

- Штраф за опоздание: Если вы заплатите поздно, ваш эмитент может взимать плату за опоздание. Вы можете взимать плату до 30 долларов США за свой первый поздний платеж, и если у вас есть последующий поздний платеж в течение шести циклов выставления счетов, вы можете взимать плату до 41 доллара США за это.

- Штраф Апрель: В дополнение к поздней плате, пропустить дату уплаты оплаты также может вызвать штраф APR, повышенную процентную ставку. Это будет применяться к новым покупкам на карте, и если вы не сделаете’T заплатить в течение 60 дней, более высокий APR может быть применен к вашему текущему балансу. Если вы запустите штраф APR, вы можете принять некоторое утешение в том факте, что Закон о кредитной карте 2009 года требует, чтобы эмитенты восстановили вашу обычную покупку APR после вас’В течение шести месяцев после активации штрафной ставки совершили последовательные своевременные платежи после активации штрафа.

- Годовая плата: Некоторые кредитные карты взимают годовую плату, которую вы’LL заплатите только за то, чтобы иметь учетную запись. Как правило, мы рекомендуем посмотреть на кредитные карты без годовой платы, если только вам не нужна карта вознаграждений, которая предлагает такие преимущества, как доступ к аэропорту, защиту от путешествий или кредиты для определенных типов расходов.

- Плата за иностранные транзакции: Многие карты взимают плату за иностранную транзакцию в размере около 3% за покупки за пределами Соединенных Штатов. Если планировать поездку за границу, рассмотрите возможность получения кредитной карты без платы за иностранную транзакцию вместо этого.

- Плата за перевод баланса: Если вы планируете перевести баланс с существующей кредитной карты на вашу новую, чтобы сэкономить на процентах, остерегайтесь, что многие кредитные карты взимают плату за перевод баланса от 3% до 5% от переведенной суммы. Это означает, например, если вы переведете баланс в размере 1000 долларов США на карту, которая взимает 3% плату за перевод баланса, вы’заплатить 30 долларов за это. Есть кредитные карты без платы за перевод баланса, но они’Re относительно редко.

Часто задаваемые вопросы

Сколько времени потребуется для моей новой кредитной карты?

Обычно для получения вашей физической кредитной карты по почте требуется от семи до 10 рабочих дней, хотя некоторые эмитенты предлагают ускоренную доставку, которая может иметь плату.

Могу ли я использовать свою кредитную карту, прежде чем она появится по почте?

Некоторые эмитенты могут предоставить вам мгновенный номер кредитной карты, позволяя использовать ее для онлайн -покупок или цифрового кошелька до прибытия физической карты.

Должен ли я закрыть старые счета кредитных карт?

Краткий ответ “это зависит.” Когда вы закрываете кредитную карту, и аккаунт была хорошей репутацией, она’LL оставайтесь в ваших кредитных отчетах на 10 лет, так что вы не надо’Т теряет эту позитивную историю сразу. Тем не менее, вы потеряете эту кредитную линию, что означает, что ваш коэффициент использования может увеличиться, если вы’перевозка баланса на любых других картах.

Поможет ли баланс построить кредит?

Нет, это миф. До тех пор, как вы’Повторите использование вашей кредитной карты, платить вовремя и поддерживать низкое использование, вы’LL Строите кредит – не нужно нести баланс.

Повреждает ли проверка моего кредитного рейтинга мой кредит?

Нет, проверка вашего кредитного рейтинга’t повлиять на ваш кредит вообще. Вы можете бесплатно проверить свой кредитный рейтинг и отслеживать свой прогресс, работая над созданием и сохраняющим хороший счет.