Jak pożyczki wypłaty wpływają na twoją zdolność kredytową

Twoja zdolność kredytowa i raport kredytowy są ważne. Zasadniczo służą jako dorosły odpowiednik stałego zapisu. Skorzystaj z udostępnionych tutaj informacji, aby pomóc sobie na dobrej drodze do najwyższego możliwego wyniku.

Jak wypłaty pożyczki wpływają na twoją zdolność kredytową i na jak długo?

Jak wypłaty pożyczki wpływają na raport kredytowy?

Pożyczki Payday to rodzaj pożyczki krótkoterminowej zaprojektowanej na wypełnienie luki, dopóki nie pojawi się kolejna wypłata. Wiele osób używa ich do pokrycia nieoczekiwanych wydatków, na które nie przenieśli budżetu, takie jak naprawy awaryjne. Pożyczki Payday są zazwyczaj za niewielkie kwoty, ale mogą wynosić od 50 do 5000 GBP. W większości przypadków pożyczka z wypłaty będzie musiała zostać spłacona w całości w następnym dniu wypłaty, więc mają krótki czas trwania.

Każdy, kto ma ponad 18 lat, mieszka w Wielkiej Brytanii i ma stały dochód, może kwalifikować się do wypłaty pożyczki. Zależy to również od raportu kredytowego, czy zostaniesz zaakceptowany za pożyczkę wypłaty, czy też inne rodzaje finansów. Twój raport kredytowy nie tylko wpływa na twoją zdolność do uzyskania pożyczki na wypłaty, ale udzielanie tych krótkoterminowych pożyczek może wpłynąć na twoją ocenę w przyszłości. Ten przewodnik dotyczy, w jaki sposób pożyczki wypłaty wpływają na Twój raport kredytowy, jak długo pozostają w historii kredytowej i więcej.

Gotowy do wyszukiwania pożyczki?

Co to jest raport kredytowy?

Twój raport kredytowy lub historia kredytowa jest podsumowaniem twoich finansów. Zawiera informacje o twoich kontach, takie jak rodzaje posiadanych kont i historia swoich płatności. Raport kredytowy zawiera wszystkie szczegóły, których pożyczkodawca potrzebuje, aby potwierdzić, kim jesteś i zdecydować, czy jesteś wiarygodnym pożyczkobiorcą. Raporty kredytowe są tworzone i zarządzane przez agencje referencyjne lub CRAS. W Wielkiej Brytanii są trzy CRA, a każdy z nich będzie miał dla Ciebie nieco inny raport kredytowy, ponieważ nie wszyscy pożyczkodawcy zgłaszają szczegóły wszystkim trzem.

Za każdym razem, gdy zaciągasz pożyczkę, skorzystaj z karty kredytowej lub zarejestruj się na umowę kredytową, można to zobaczyć w raporcie kredytowym. Wszystkie spłaty, które dokonasz, będą również dostępne w Twojej historii kredytowej, a jeśli kiedykolwiek dokonałeś spóźnień lub niewykonasz pożyczkę, Twój raport kredytowy to pokaże. Informacje w raporcie kredytowym generują ocenę kredytową, która jest liczbą wskazującą, czy raport jest zdrowy, czy nie.

Co obejmuje raport kredytowy?

Twój raport kredytowy będzie zawierać:

– Identyfikacja: Raport kredytowy nie tylko pokazuje twoją historię finansową. Pożyczkodawcy używają go również, aby potwierdzić, kim jesteś. Zawiera dane osobowe, w tym twoje imię, adres, datę urodzenia, poprzednie adresy i więcej. Informacje o identyfikacji nie wpływają na twoją zdolność kredytową.

– Konta: w raporcie kredytowym nastąpi podsumowanie wszystkich twoich kont i ich typów. Obejmuje to karty kredytowe, kredyty hipoteczne, pożyczki na pojazdy i pożyczki studenckie. Co więcej, raport pokazuje, kiedy konta zostały otwarte, salda i historia płatności za każdy.

– Wnioski: Za każdym razem, gdy ubiegasz się o pożyczkę lub inną formę kredytu, wyświetli się w raporcie kredytowym jako zapytanie. Istnieją dwa rodzaje zapytań: miękkie i twarde. Miękkie zapytanie pojawia się, jeśli sprawdzisz własną zdolność kredytową lub istniejący pożyczkodawca przeprowadza kontrolę konta. Trudne zapytanie ma miejsce, gdy składasz nową wniosek o produkt finansowy. Miękkie czeki nie wpłyną na twoją zdolność kredytową, ale można je zobaczyć w twoim raporcie; Twarde czeki wpłyną na twoją zdolność kredytową.

– Bankructwa i kolekcje: jeśli kiedykolwiek zostałeś ogłoszony bankrutem lub jeśli zostałeś skierowany do agencji windykacji, wyświetli się w raporcie kredytowym.

Kiedy ubiegasz się o pożyczkę, jest to widoczne w pliku kredytowym. Niektórzy pożyczkodawcy przeprowadzą tylko miękkie wyszukiwanie, które nie wpłyną na twój wynik, podczas gdy inni będą ciężko wyszukiwać. Twój raport kredytowy będzie zawierał informacje o pożyczce wypłaty, w tym wielkość pożyczki, datę jej wyjęcia i historii spłaty.

Pożyczki wypłaty

W sklepie pieniężnym możesz ubiegać się o pożyczki payday od 50 £, aby pomóc Ci uzyskać dostęp do pieniędzy. Jeśli rozważasz pożyczkę na wypłaty, kluczowe jest to, że dokładnie rozumiesz, jak oni działają i jeśli kwalifikujesz się.

Jak porównać pożyczki Payday

Jak porównywać pożyczki Payday. Ponad 20 pożyczkodawców oferuje pożyczki w Wielkiej Brytanii, więc wybierając jedną.

![]()

Twoje pytania, odpowiedzone

Jak długo pożyczki payday pozostają w raporcie kredytowym?

Twój raport kredytowy zmienia się z czasem, a ostatecznie niektóre rzeczy zostaną usunięte z Twojej historii. Kiedy zaciągniesz pożyczkę, dobrze jest wiedzieć, jak długo pozostanie w Twoim raporcie. Wszystko zależy od tego, czy spłacasz pożyczkę na czas. Niezapłacona pożyczka lub późna spłata może pozostać w Twojej historii kredytowej przez sześć lat. Są one traktowane dokładnie w taki sam sposób, jak zaległe karta kredytowa, umowa finansowa lub pożyczka długoterminowa. Jeśli spłacisz pożyczkę na czas i bez problemów, pozostanie w raporcie kredytowym przez okres do 6 lat, w zależności od agencji referencyjnej kredytowej. Po tym czasie wszystkie zapisy pożyczki wypłaty zostaną usunięte z raportu kredytowego na dobre.

Czy pożyczka wypłaty może wpłynąć na twoje szanse na zaakceptowanie

Jak pożyczki wypłaty wpływają na twoją zdolność kredytową

Twoja zdolność kredytowa i raport kredytowy są ważne. Zasadniczo służą jako dorosły odpowiednik stałego zapisu. Skorzystaj z udostępnionych tutaj informacji, aby pomóc sobie na dobrej drodze do najwyższego możliwego wyniku.

Jak wypłaty pożyczki wpływają na twoją zdolność kredytową i na jak długo?

Dom » Pożyczki wypłaty » Jak wypłaty pożyczki wpływają na twoją zdolność kredytową i na jak długo?

Jak wypłaty pożyczki wpływają na raport kredytowy?

Pożyczki Payday to rodzaj pożyczki krótkoterminowej zaprojektowanej na wypełnienie luki, dopóki nie pojawi się kolejna wypłata. Wiele osób używa ich do pokrycia nieoczekiwanych wydatków, na które nie przenieśli budżetu, takie jak naprawy awaryjne. Pożyczki Payday są zazwyczaj za niewielkie kwoty, ale mogą wynosić od 50 do 5000 GBP. W większości przypadków pożyczka z wypłaty będzie musiała zostać spłacona w całości w następnym dniu wypłaty, więc mają krótki czas trwania.

NYONE, który ma ponad 18 lat, mieszka w Wielkiej Brytanii i ma stały dochód, może kwalifikować się do pożyczki wypłaty. Zależy to również od raportu kredytowego, czy zostaniesz zaakceptowany za pożyczkę wypłaty, czy też inne rodzaje finansów. Twój raport kredytowy nie tylko wpływa na twoją zdolność do uzyskania pożyczki na wypłaty, ale udzielanie tych krótkoterminowych pożyczek może wpłynąć na twoją ocenę w przyszłości. Ten przewodnik dotyczy, w jaki sposób pożyczki wypłaty wpływają na Twój raport kredytowy, jak długo pozostają w historii kredytowej i więcej.

Gotowy do wyszukiwania pożyczki?

Co to jest raport kredytowy?

Twój raport kredytowy lub historia kredytowa jest podsumowaniem twoich finansów. Zawiera informacje o twoich kontach, takie jak rodzaje posiadanych kont i historia swoich płatności. Raport kredytowy zawiera wszystkie szczegóły, których pożyczkodawca potrzebuje, aby potwierdzić, kim jesteś i zdecydować, czy jesteś wiarygodnym pożyczkobiorcą. Raporty kredytowe są tworzone i zarządzane przez agencje referencyjne lub CRAS. W Wielkiej Brytanii są trzy CRA, a każdy z nich będzie miał dla Ciebie nieco inny raport kredytowy, ponieważ nie wszyscy pożyczkodawcy zgłaszają szczegóły wszystkim trzem.

Za każdym razem, gdy zaciągasz pożyczkę, skorzystaj z karty kredytowej lub zarejestruj się na umowę kredytową, można to zobaczyć w raporcie kredytowym. Wszystkie spłaty, które dokonasz, będą również dostępne w Twojej historii kredytowej, a jeśli kiedykolwiek dokonałeś spóźnień lub niewykonasz pożyczkę, Twój raport kredytowy to pokaże. Informacje w raporcie kredytowym generują ocenę kredytową, która jest liczbą wskazującą, czy raport jest zdrowy, czy nie.

Co obejmuje raport kredytowy?

Twój raport kredytowy będzie zawierać:

- Identyfikacja: Raport kredytowy nie tylko pokazuje twoją historię finansową. Pożyczkodawcy używają go również, aby potwierdzić, kim jesteś. Zawiera dane osobowe, w tym twoje imię, adres, datę urodzenia, poprzednie adresy i więcej. Informacje o identyfikacji nie wpływają na twoją zdolność kredytową.

- Konta: W raporcie kredytowym nastąpi podsumowanie wszystkich twoich kont i ich typów. Obejmuje to karty kredytowe, kredyty hipoteczne, pożyczki na pojazdy i pożyczki studenckie. Co więcej, raport pokazuje, kiedy konta zostały otwarte, salda i historia płatności za każdy.

- Aplikacje: Za każdym razem, gdy ubiegasz się o pożyczkę lub inną formę kredytu, wyświetli się w raporcie kredytowym jako zapytanie. Istnieją dwa rodzaje zapytań: miękkie i twarde. Miękkie zapytanie pojawia się, jeśli sprawdzisz własną zdolność kredytową lub istniejący pożyczkodawca przeprowadza kontrolę konta. Trudne zapytanie ma miejsce, gdy składasz nową wniosek o produkt finansowy. Miękkie czeki nie wpłyną na twoją zdolność kredytową, ale można je zobaczyć w twoim raporcie; Twarde czeki wpłyną na twoją zdolność kredytową.

- Bankructwa i kolekcje: Jeśli kiedykolwiek zostałeś ogłoszony bankrutem lub skierowany do agencji windykacji, wyświetli się to w raporcie kredytowym.

Kiedy ubiegasz się o pożyczkę, jest to widoczne w pliku kredytowym. Niektórzy pożyczkodawcy przeprowadzą tylko miękkie wyszukiwanie, które wygrali’t Wpływają na twój wynik, podczas gdy inni przeprowadzą ciężkie wyszukiwanie. Twój raport kredytowy będzie zawierał informacje o pożyczce wypłaty, w tym wielkość pożyczki, datę jej wyjęcia i historii spłaty.

Pożyczki wypłaty

W sklepie pieniężnym możesz ubiegać się o pożyczki payday od 50 £, aby pomóc Ci uzyskać dostęp do pieniędzy. Jeśli rozważasz pożyczkę na wypłaty, kluczowe jest to, że dokładnie rozumiesz, jak oni działają i jeśli kwalifikujesz się.

Jak porównać pożyczki Payday

Jak porównywać pożyczki Payday. Ponad 20 pożyczkodawców oferuje pożyczki w Wielkiej Brytanii, więc wybierając jedną.

![]()

Twoje pytania, odpowiedzone

Jak długo pożyczki payday pozostają w raporcie kredytowym?

Twój raport kredytowy zmienia się z czasem, a ostatecznie niektóre rzeczy zostaną usunięte z Twojej historii. Kiedy zaciągniesz pożyczkę, dobrze jest wiedzieć, jak długo pozostanie w Twoim raporcie. Wszystko zależy od tego, czy spłacasz pożyczkę na czas. Niezapłacona pożyczka lub późna spłata może pozostać w Twojej historii kredytowej przez sześć lat. Są one traktowane dokładnie w taki sam sposób, jak zaległe karta kredytowa, umowa finansowa lub pożyczka długoterminowa. Jeśli spłacisz pożyczkę na czas i bez problemów, pozostanie w raporcie kredytowym przez okres do 6 lat, w zależności od agencji referencyjnej kredytowej. Po tym czasie wszystkie zapisy pożyczki wypłaty zostaną usunięte z raportu kredytowego na dobre.

Czy pożyczka wypłaty może wpłynąć na twoje szanse na zaakceptowanie kredytu w przyszłości?

To, jak pożyczka wypłaty wpływa na twoje przyszłe decyzje kredytowe, naprawdę sprowadza się do sposobu korzystania z pożyczki. Jeśli nie spłacisz pożyczki z wypłaty lub spłacisz ją późno, będzie to miało szkodliwy wpływ na twoją zdolność kredytową. Pozostanie to w twoim raporcie kredytowym przez sześć lat, a wszyscy przyszli potencjalni pożyczkodawcy zobaczą to podczas przeglądu aplikacji. Wielu pożyczkodawców nie zgodzi się pożyczyć komuś, kto wcześniej niedziała pożyczki.

To jest n’t, po prostu niewykonanie pożyczki na wypłaty, która może mieć negatywny wpływ. Nawet jeśli go nie zaakceptujesz, po prostu ubieganie się o pożyczkę wypłaty wyświetli się w raporcie kredytowym, jeśli pożyczkodawca przeprowadzi ciężkie wyszukiwanie. Przyszli pożyczkodawcy zobaczą, że złożyłeś wniosek, a wiele wniosków o pożyczki Payday może być postrzegane jako oznaka problemów finansowych.

Jak oglądane są pożyczki payday w porównaniu z innymi pożyczkami?

Chociaż pożyczki payday pozostają w pliku kredytowym, podobnie jak wszystkie formy finansów, są one często postrzegane bardziej negatywnie niż inne pożyczki. Pożyczka wypłaty może wskazywać, że pożyczkobiorca jest nieodpowiedzialny z pieniędzmi i nie może żyć w ramach swoich środków. Inni pożyczkodawcy zwykle postrzegają pożyczki Payday jako znak, że ktoś nie może dobrze zarządzać swoim budżetem i może być ryzykowny. Prawda może być taka, że uciekłeś się do pożyczki z powodu czegoś zupełnie poza twoją kontrolą, ale twój raport kredytowy wygrał’t Podaj powody pożyczki. Dlatego pożyczkodawcy po prostu zobaczą, że taki miałeś.

Czy są jakieś pozytywne pożyczkę na mój plik kredytowy?

To jest n’Wszystkie złe wieści dla pożyczek Payday na pliku kredytowym, ponieważ w niektórych przypadkach mogą one poprawić twoją zdolność kredytową. Jeśli złożyłeś wniosek o pożyczkę wypłaty, zostałeś zaakceptowany i dokonał wszystkich spłat na czas i na czas, może to zwiększyć ocenę kredytową. Terminowe spłaty w raporcie kredytowym mogą wykazać przyszłym pożyczkodawcom, że jesteś wiarygodny. Dowodzi, że wcześniej byłeś w stanie pożyczyć pieniądze i spłacić je bez żadnych problemów. Dla niektórych posiadanie jednej lub dwóch pożyczek wypłaty w raporcie kredytowym, które zostały w pełni opłacone na czas, może być lepsze niż brak wcześniejszej historii pożyczek. Ktoś, kto nigdy nie miał pożyczki ani żadnej formy kredytowej, może mieć słabą zdolność kredytową, ponieważ nie ma dowodów na spłatę.

Jak możesz uniknąć zaciągnięcia pożyczki z wypłaty?

Większość ludzi ucieka się do pożyczek Payday, ponieważ znajdują się w trudnej sytuacji finansowej. Możesz tego uniknąć poprzez ostrożne budżetowanie i odkładając niewielkie kwoty w nagłych wypadkach. Jeśli naprawdę chcesz pożyczyć pieniądze, ale nie chcesz zaciągnąć pożyczki, należy rozważyć alternatywy:

- Przyjaciele i rodzina: Jeśli masz rodzinę lub przyjaciół, którzy chcą pożyczyć potrzebne pieniądze, może to być świetny sposób na uniknięcie pożyczek wypłaty. Wygrałeś’T muszę martwić się o wysokie stawki i ścisłe terminy spłaty, a Twój raport kredytowy wygrał’t nie ma wpływu.

- Karty kredytowe: Karta kredytowa może być skutecznym sposobem na pożyczenie pieniędzy, gdy najbardziej potrzebujesz. Wciąż wpłynie to na twoją zdolność kredytową, ale nie będzie miała negatywnego wpływu, o ile dokonasz spłaty.

- Dustrafts: Większość banków oferuje bezpłatne w rachunku bieżącym do określonej kwoty i może być świetnym sposobem na pożyczenie pieniędzy bez płacenia dużo. W rachunku bieżącym wyświetli się w raporcie kredytowym, ale spłaty są często znacznie bardziej elastyczne niż pożyczka na wypłaty.

Jak dowiedzieć się więcej o pożyczkach Payday i wynikach kredytowych

Jeśli chcesz dowiedzieć się więcej o raportach kredytowych i wpływu pożyczek Payday, artykuły te zawierają pomocne informacje:

- https: // www.Experian.współ.Wielka Brytania/Konsument/Pożyczki/Przewodniki/pożyczki wypłaty.html

- https: // www.Clearandfair.współ.UK/Payday-Loans-Aflect-Credyt Rating.html

- https: // www.Experian.com/blogs/Ask-Experian/co-happens-if-i-stop-paying-my-payday-loan/

- https: // www.Equifax.com/osobiste/edukacja/kredyt/raport/co-is-a-credit-report-and-co-what-does-it-include/

Szukam szybkiej pożyczki?

W sklepie pieniężnym mamy dedykowanego zespołu i partnera brokera, który pomoże Ci znaleźć najlepsze krótkoterminowe pożyczki dla Ciebie i Twoje pieniądze. Nasz zespół może poprowadzić Cię po pożyczkach, raportach kredytowych i innych. Jeśli martwisz się pożyczkami wypłaty wpływającej na twoją zdolność kredytową lub szukasz alternatywy, jesteśmy tutaj, aby pomóc. Nasi kompetentni pracownicy mogą porozmawiać o wszystkich konsekwencjach pożyczki wypłaty i różnych dostępnych produktów finansowych.

Ile pieniędzy musisz pożyczyć?

Wypełnij nasz krótki formularz, aby przeszukać nasz wiodący panel pożyczkodawców. Nie ma obowiązku postępu wraz z pożyczką. Dowiedz się, czy zostaniesz zaakceptowany dzisiaj.

Jak pożyczki wypłaty wpływają na twoją zdolność kredytową

Jeśli ty’w trudnym miejscu finansowym możesz zwrócić się do pożyczek Payday, aby pomóc w pokryciu wydatków w krótkim okresie.

Podobnie jak w przypadku większości pożyczek, pożyczki Payday mają wpływ na twoje wyniki kredytowe, co może wpłynąć na twoją zdolność do otrzymywania pożyczek – – payday i inne typy – – w przyszłości.

Pożyczki payday mogą i wpłyną na twoją zdolność kredytową. W tym poście my’Zanurz się w szczegółach i niuanse, jak to wszystko działa.

Walcząc z długiem pożyczki?

Zobacz, ile możesz zaoszczędzić w ramach programu pomocy pożyczki.

Spis treści

Pożyczki Payday mogą wpłynąć na twoją zdolność kredytową

Krótka odpowiedź: Przez większość czasu pożyczka na wypłaty nie pojawi się w raporcie kredytowym głównego biura kredytowego (transunion, eksperyma i równowaga), jeśli spłacisz ją na czas. Oznacza to, że pożyczki spłacone na czas nie wpłyną na twój kredyt, więc podczas wygrania wyniku’T spadł z powodu pożyczki, wygrał również’t Wzrost, ponieważ ty’Ponowne dokonywanie terminowych płatności.

Wielu pożyczkodawców zgłosi pożyczkę niszowym agencjom sprawozdawczym, które są używane tylko przez pożyczkodawców, takich jak FactorTrust i Clarity.

Niestety, jeśli nie masz’spłacić pożyczkę na wypłaty, może przejść do kolekcji, co prawie na pewno wpłynie na twoją zdolność kredytową. Jeśli zapłacisz pożyczkę na czas, powinieneś’Nie mam się czym martwić.

Jak wypłaty pożyczki wpłyną na kredyt?

Wielu pożyczkodawców wypłaty obiecuje zatrzymać główne biura kredytowe w ciemności na temat pożyczki, pod warunkiem, że spłacisz ją na czas i zgodnie z warunkami umowy. Jeśli to zrobisz, pożyczkodawca prawdopodobnie zachowa swoje słowo, a twoje kredyty wygrały’t nie ma wpływu.

Jeśli jednak nie spłacisz swoich płatności, unieważniasz umowę. Oznacza to, że pożyczkodawca może wysłać konto do kolekcji i powiadomić biurę o swojej przestępczości (co prawdopodobnie również zrobi agencja kolekcji). Jeśli tak się stanie, Twoja zdolność kredytowa spadnie.

Ponieważ agencje kolekcji są odrębnymi firmami, one’nie zobowiązuje się do powstrzymywania się przed zgłaszaniem pożyczkobiorcy’S DOCHODZENIE W pożyczce wypłaty. W rezultacie pożyczkodawca utrzymuje obietnicę, którą wygrali’T Zgłoś pożyczkę do biura kredytowego, ale pożyczkobiorca’S -kredyt jest mimo to uszkodzony.

I chociaż firmy kredytowe i pożyczki bankowe są zobowiązane do zgłoszenia konsumenta’Płatności na czas, gdy usuwają linię kredytu, pożyczkodawcy Payday nie są zobowiązani do zgłaszania płatności na czas.

Nawet jeśli dana osoba nie’T Zakłada na pożyczkę wypłaty, wciąż istnieje wiele powodów, dla których pożyczki payday nie są najlepszym pomysłem. Z powodu szybkiej spłaty czasowej, bez względu na to, jak optymistyczni kredytobiorcy mogą być spłaty na czas, życie się dzieje, a wielu kończy się w tyle, pobierając więcej pożyczek i wywołując więcej opłat. To’Najlepiej uważać tylko pożyczki Payday za ostateczność.

Korzystanie z pożyczek Payday bez szkody wyników kredytowych

Najłatwiejszym sposobem na powstrzymanie pożyczki od zranienia wyniku jest zaciągnięcie pożyczki tylko wtedy, gdy ty’A absolutnie pewne, że możesz spłacić pożyczkę – i wszelkie powiązane opłaty/opłaty – na czas i w całości.

Jeśli coś się wydarzy i okaże się, że możesz’t dokonuj pełnej płatności na czas, skontaktuj się z pożyczkodawcą jak najszybciej. Większość pożyczkodawców ma plany dla pożyczkobiorców, którzy napotykają problemy podczas spłaty. Mogą być w stanie przedłużyć okres spłaty lub wypracować z tobą inne porozumienie. Oczywiście, prawdopodobnie będą obciążać opłaty za ten przywilej, więc starannie stąpaj!

Co się stanie, jeśli nastąpi najgorszy scenariusz, a ty niewykonasz pożyczkę na wypłaty? Czy jesteś skazany? Niekoniecznie! Istnieją kroki, które możesz podjąć, aby naprawić swoją zdolność kredytową, w którą za chwilę się dostaniemy.

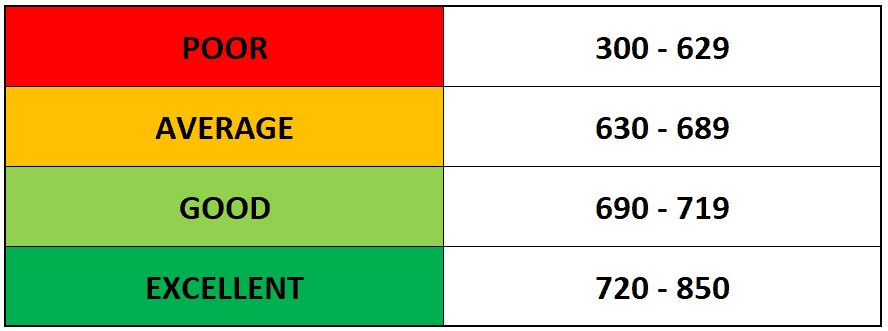

Jak obliczane są oceny kredytowe

Wynik kredytowy, który można również nazwać wynik FICO, wynosi od 300-850. Odzwierciedla to, jak jesteś kredytowy.

Wyniki kredytowe są obliczane przez garść różnych biur kredytowych w oparciu o dane, które biura zbierają na temat konsumentów. Trzy główne biury kredytowe to eksperymenty, transunion i równowaga, ale w świecie pożyczek wypłaty masz również czynnik i przejrzystość.

Nikt nie zna dokładnego algorytmu używanego do określenia wyników kredytowych, ale używają kombinacji następujących punktów danych:

- Liczba linii kredytowych

- Wiek każdej linii kredytowej

- Wartość każdej linii kredytowej

- Bilans funduszy wycofany z każdej linii kredytowej

- Wskaźnik wykorzystania maksymalnego dostępnego kredytu

- Historia płatności na czas

- Liczba kontroli kredytowej

- Dochód konsumenta

Byłoby niesamowite, gdyby każde z tych kryteriów miało tę samą wagę. Niestety niektóre kryteria “ważyć” więcej niż inni.

Na przykład stosunek używanego/dostępnego całkowitego kredytu często ma największą wagę do obliczania osoby’S wynik. Historia płatności ma również dużą wagę.

Dlatego jeśli dana osoba ogranicza zużycie kredytu do mniej niż 30% kredytu przeznaczonych na nich i zawsze dokonuje płatności na czas – – Lub jeszcze lepiej, wcześnie – – ta osoba’Scenariusz S prawdopodobnie wzrośnie.

Z drugiej strony, jeśli dana osoba wykorzystała prawie całą ofertę, którą ma dla niej dostęp, jej wynik prawdopodobnie spadnie. Zezwalanie na pozostanie wysokim przez dłuższy okres może również negatywnie wpłynąć na wynik.

To’jest również prawdą, że wiek linii kredytowej jest ważnym czynnikiem w kimś’S Ocena kredytowa. Im starsza linia kredytowa, tym lepsza osoba, która patrzy na potencjalnych pożyczkodawców itp.

Zdezorientowany? To’s ok. Obejrzyj ten film przez Bank Rezerw Federalnych w St Louis, aby uzyskać dogłębny podział na obliczanie wyników kredytowych:

Aby uzyskać dodatkowe informacje na temat czynników, które mogą zaszkodzić lub negatywnie wpłynąć na twoją zdolność kredytową, zobacz ten post przez Crashers.

Jakie rodzaje pożyczek wpływają na twoją zdolność kredytową?

Następujące rodzaje pożyczek wpłyną na wyniki kredytowe:

- Pożyczki wypłaty

- pożyczki bankowe

- Karty kredytowe

- Kredyty studenckie

- Kredyty hipoteczne

Podobnie jak różne kryteria wymienione w poprzedniej sekcji, każda z tych pożyczek/linii kredytowych ma nieco inne wagi w zakresie zdolności kredytowej. Na przykład pożyczki długoterminowe, takie jak pożyczki studenckie i kredyty hipoteczne, mają stosunkowo niewielką wagę, a karty kredytowe zawierają “standard” ilość wagi.

Zazwyczaj wyniki kredytowe działają w ten sposób:

Pozwalać’Sażisze, że chcesz ubiegać się o linię kredytową w swoim banku. Twój bank skontaktuje się następnie z jednym z trzech biur raportowania kredytowego, aby sprawdzić swoją zdolność kredytową i raport kredytowy.

Biuro kredytowe przyjmuje wszystkie punkty danych, które ma dla ciebie (wymienione powyżej kryteria) i podłącza je do algorytmu, aby uzyskać numer, który zgłaszają do banku.

Bank bierze tę liczbę i punkty danych w raporcie kredytowym i wykorzystuje je do ustalenia, czy kredyt jest “godny” wystarczy na linię kredytową, którą chcesz.

Dlaczego “Zdatność kredytowa” Materiał?

Banki, kasy kredytowe oraz inni pożyczkodawcy i wierzyciele zakładają, że odsetek finansowanych przez nich osób będzie niewypłacania płatności i nie w pełni spłacić ich długów. Aby spróbować zmniejszyć to ryzyko i upewnić się, że odzyskują jak najwięcej pierwotnej pożyczki, banki pobierają odsetki od pożyczek i linii kredytowych, które rozszerzają.

Ta stopa procentowa jest zwykle określana przez osobę’S “zdatność kredytowa.”

Jeśli osoba’Wysokość kredytowa jest wysoka, zaoferowano im niższą stopę procentową w odniesieniu do płatności. Osoba zwykle będzie miała opcję wydłużenia czasu, jaki muszą spłacić dług.

Z drugiej strony, jeśli osoba’Sterowość kredytowa jest niska, zostaną naliczone o wyższą stopę procentową. Bank może również pozwolić im na dostęp do małych pożyczek z krótkimi okresami spłaty.

Zasadniczo im mniej potrzebujesz pieniędzy, tym więcej pieniędzy – – i lepsze warunki – – Prawdopodobnie będziesz oferowany.

Dlatego pożyczki payday są przerażające.

Co musisz wiedzieć o pożyczkach Payday

Pożyczki Payday pozwalają pożyczyć pieniądze od własnego dochodu i spłacasz je w następnym dniu wypłaty. Ty’prawdopodobnie usłyszałem, jak nazywane inną nazwą: Postępy pieniężne.

Oni’ponownie specjalny rodzaj pożyczki osobistej, która zwykle trwa do następnej wypłaty. Jest to krótkoterminowa niezabezpieczona pożyczka, która nie wymaga czeku kredytowego ani zabezpieczenia.

Pożyczki Payday mogą wynosić od około 100 do 500 USD. Każdy, kto ma stałą wypłatę lub płatność ubezpieczenia społecznego, może się zakwalifikować. Ale kredytobiorcy zapłacą szokująco wysokie stopy procentowe i opłaty za przetwarzanie. W większości przypadków kredytobiorcy zapłacą 18 USD za przetworzenie pożyczki w wysokości 100 USD, a pożyczki na ogół mają RRP do 459% lub nawet więcej.

Naprawianie kredytu po odszkodowaniu pożyczki

Dobrą rzeczą w Twojej zdolności kredytowej i raporcie jest to, że mogą i zmienią się. Oznacza to, że jeśli wpadniesz na szorstką łatkę z pożyczką wypłaty, możesz podjąć kroki, aby złagodzić szkody. Oto kilka kroków, które możesz podjąć od razu:

Przestań zabrać pożyczki wypłaty

Może cię to zaskoczyć, ale ludzie naprawdę zaciągają drugą pożyczkę z wypłaty (od innej firmy), aby spłacić swoją pierwszą pożyczkę wypłaty. Nie rób tego. Wszystko, co robi, to uwięzienie w cyklu długu, aż ostatecznie nie zamieszkasz.

Upewnij się, że agencje kolekcji przestrzegają prawa

Prawo wymaga od agencji windykacyjnych przestrzegania bardzo surowych zasad podczas kontaktowania się z Tobą i próbą pobierania długu. Wiele agencji rażąco zignoruje te zasady i ucieka się do przestraszy. Najlepszym sposobem na ochronę przed ich drapieżnymi sposobami jest poznanie swoich praw. Konsumenckie Biuro Ochrony Finansowej ma podstawowe przepisy dotyczące windykacji, abyś wiedział, co robisz i Don’T muszę. Każdy stan’Prawa S są różne, a w rzeczywistości pożyczki wypłaty są nielegalne w kilku stanach, więc może być również pomoc.

Poznaj swoje własne prawa

Konsumenci mają garść ochrony, które mają zapobiec pożyczkodawcom wypłaty. Dowiedz się wszystkiego, co możesz o tych zabezpieczeniach, abyś wiedział, którzy pożyczkodawcy są godne zaufania, a które są’T. I oczywiście zgłoś pożyczkodawców lub agencje windykacyjne, które łamią zasady. Jeśli uważasz, że twoje prawa są naruszane, zacznij od zgłoszenia pożyczkodawców CFPB, Federalnej Komisji Handlu (FTC) i prokuratora generalnego’S Office.

Pozostań na bieżąco z płatnościami

Lepiej jest renegocjować niż domyślnie. Jeszcze lepiej jest pozostać na bieżąco. To powiedziawszy, coś się dzieje. Bądź szczery wobec swoich pożyczkodawców.

Podejmij te kroki sugerowane przez FICO, aby poprawić swoje wyniki kredytowe

FICO, która oznacza Fair Isaac Corporation, jest firmą analizy danych z siedzibą w San Jose w Kalifornii., To koncentruje się na usługach punktacji kredytowej. Zapewnia doskonałą listę kroków naprawy kredytu, które każdy konsument powinien przestrzegać, aby upewnić się, że jego zdolność kredytowa jest tak wysoka, jak to możliwe. Oto niektóre z najlepszych wskazówek na ich liście:

- Sprawdź raporty kredytowe i poszukaj błędów i napraw wszelkie błędy.

- Zapłać wszystkie rachunki na czas.

- Refinansowanie lub konsoliduj swój dług.

- Przywdziewać’t otwórz wszelkie nowe konta karty kredytowej.

- Obniżyć stopę wykorzystania kredytu za pomocą istniejącego kredytu odpowiedzialnego.

- Zatrudnij firmę zajmującą się naprawą kredytu.

- Skorzystaj z pożyczki dla konstruktora kredytowego.

- Zacznij od zabezpieczonej karty kredytowej w celu budowy kredytu (i upewnij się, że płatności na czas).

- Pamiętaj, że zamknięcie konta wygrało’t sprawi, że go odejdzie: pojawi się w raporcie kredytowym i może wpłynąć na twoją zdolność kredytową.

Bądź proaktywny. Każdy konsument jest uprawniony do bezpłatnych kopii wszystkich trzech raportów kredytowych za pośrednictwem rocznego korporacji.com. Przejrzyj je co roku, aby upewnić się, że wszystkie informacje wierzyciela i pożyczki są dokładne. Miej oko na wszelkie płatności, które mogą być błędnie oznaczone późno. Jedna spóźniona płatność może pozostać w raporcie kredytowym przez okres do siedmiu lat i zmniejszyć wynik nawet o 100 punktów. Niektóre strony internetowe będą próbować obciążyć Cię raportami. Przywdziewać’T.

Ponadto istnieje kilka innych sztuczek, które pomogą zwiększyć wynik. Pożyczka konsolidacyjna długu może być dobrym opcją, jeśli możesz się zakwalifikować. Wprowadza wszystkie twoje długi do jednej pożyczki ze stałą miesięczną płatnością i niższą oprocentowaniem. Pomaga to uprościć finanse, pomaga w budżetowaniu i może potencjalnie kosztować mniej opłat, ponieważ jest mniej rachunków, które można śledzić. Twój państwo może również zaoferować pewne opcje bezpłatnej lub zmniejszonej pomocy prawnej, jeśli wpadniesz w kłopoty z kolekcjonerem długu.

Dolna linia

Twoja zdolność kredytowa i raport kredytowy są ważne. Zasadniczo służą jako dorosły odpowiednik stałego zapisu. Skorzystaj z udostępnionych tutaj informacji, aby pomóc sobie na dobrej drodze do najwyższego możliwego wyniku.

FAQ

Które biuro kredytowe, raport lub wynik jest najdokładniejszy?

Obecnie używane są dziesiątki różnych wyników kredytowych. Istnieją nie tylko trzy główne biura kredytowe (TransUnion, Experian i Equifax), ale każda z nich ma bazę danych informacji o konsumentach i system punktacji. W Stanach Zjednoczonych każdy konsument ma co najmniej 60 różnych wyników kredytowych, choć większość nigdy nie używa prawie tak wielu. Wyniki FICO są używane przez większość pożyczkodawców, więc podczas gdy to’jest ważne, aby monitorować ogólny wynik, miej również oko na swój wynik FICO.

Jak mogę uzyskać bezpłatną zdolność kredytową?

Istnieje wiele różnych sposobów uzyskania bezpłatnej zdolności kredytowej. Możesz zapisać się na usługę raportowania lub wielu emitentów i pożyczkodawców kredytowych oferuje również wyniki bez kosztów. Sprawdź ten artykuł, aby uzyskać pełny podział sposobów na uzyskanie bezpłatnego wyniku.

Z jakiej oceny kredytowej zaczynasz?

Chociaż można założyć, że najniższa zdolność kredytowa, jaką możesz mieć, wynosi zero, najniższa ocena kredytowa używana przez główne modele punktów kredytowych, FICO i Vantagescore, wynosi w rzeczywistości 300. Jednak wygrałeś’t Zacznij od tak niskiego wyniku. Aby twój wynik spadł tak nisko, ty’LL musi być często spóźniona na płatności lub mieć zwyczaj nadmiernego wydatków.

Jak wypłaty pożyczki wpływają na twoją zdolność kredytową? Co musisz wiedzieć

Pożyczki payday są prawie zawsze słabą decyzją. Oni’Niedurko drogie, często drapieżne i konsekwentnie zatrzymują pożyczkobiorców, którzy już walczą. Ale w jaki sposób pożyczki wypłaty wpływają na twoją zdolność kredytową?

Zazwyczaj wpływają one na twój wynik tylko wtedy, gdy nie spłacisz ich na czas. Niestety, jest to znacznie bardziej prawdopodobne, że w przypadku pożyczek wypłaty niż większość innych rodzajów pożyczek. Niniejszy przewodnik zbada związek między pożyczkami Payday a kredytem, aby pomóc Ci zapobiec lub wyzdrowieć po wyrządzonych szkodach w wyniku.

Utknął w długach wypłaty?

Debthammer może być w stanie pomóc.

Spis treści

Pożyczki wypłaty wygrane’t zwykle wpływa na twoją zdolność kredytową – chyba że nie masz’spłacić je

Pożyczkodawcy Payday zwykle nie’T Zgłoś swoją codzienną działalność do któregokolwiek z trzech głównych biur kredytowych, co oznacza, że ani akt zaciągania pożyczki wypłaty lub dokonywania płatności na jej temat nie pojawi się w raporcie kredytowym.

Ponieważ agencje sprawozdawczości kredytowej są’T tradycyjne pożyczkodawcy wygrali aktualizacje od pożyczkodawców’t obejmują je w swoich obliczeniach i wygrali’t mają wpływ na twoją zdolność kredytową.

To może zabrzmieć jak pozytywnie na pierwszy rzut oka, ale to’S tylko kolejny element na długiej liście powodów, aby uniknąć pożyczek wypłaty. Z powodzeniem spłacenie pożyczki powinno ogólnie zwiększyć twoją zdolność kredytową.

Ale większość dostawców pożyczek wygrała’t Zgłoś swoje dobre zachowanie, więc zwykle możesz’T Użyj ich do odbudowy złego kredytu. Utrzymują twoje spłaty w tajemnicy… dopóki nie przestaniesz je robić.

Jak pożyczki payday mogą wpływać na twoją zdolność kredytową

Kiedy nie spłacisz pożyczki z wypłaty (które badania wykazały aż połowa pożyczkobiorców), Twój pożyczkodawca ma kilka sposobów na pobranie. I niestety, prawie wszystkie z nich spowodują spadek Twojej zdolności kredytowej.

- Kolekcjonerzy długów: Jeśli pożyczkodawca Payday zdecyduje się sprzedać pożyczkę kolekcjonerowi długom, kolekcjoner nie będzie zobowiązany do utrzymania niewydolności w tajemnicy przed biurą kredytową.

- Pozew: Twój pożyczkodawca ma prawo cię pozwać, gdy naruszysz warunki pożyczki wypłaty. Jeśli ty’ponownie zabrany do sądu i orzekł (albo dlatego, że ty’ponownie winny lub po prostu nie pojawi się), zostanie zgłoszone do biura kredytowego i uszkodzi twoją zdolność kredytową.

Co więcej, konto w kolekcjach i utracony proces zarówno negatywnie wpływa na Twój “Historia płatności,” który odgrywa jedną z największych ról w obliczaniu wyniku.

Pożyczki wypłaty są po raz kolejny najgorsze z obu światów: wygrałeś’T Otrzymuj wszelką nagrodę za dobre zachowanie lub odpowiedzialne użycie, ale ty’Zdecydowanie otrzyma karę za niewykonanie zobowiązania.

Jak obliczane są oceny kredytowe?

Zanim będziesz w pełni zrozumieć, ile pożyczki wypłaty może wpłynąć.

Pożyczkodawcy obliczają twoją zdolność kredytową, stosując zastrzeżony algorytm do informacji w raportach kredytowych. Mogą używać dowolnej z kilkudziesięciu metod, ale większość obraca się wokół tych samych pięciu podstawowych kryteriów.

W przybliżonym ważnym porządku kryteria te to:

- Wykorzystanie kredytu i zaległe salda

- Historia płatności i ogólne osiągnięcia

- Długość historii kredytowej i wiek rachunków

- Liczba i różnorodność rachunków kredytowych

- Ostatnie działanie kredytowe, zwłaszcza wnioski o nowy dług

Pożyczkodawcy stosują swoją preferowaną formułę do szczegółów w jednym lub większej liczbie raportów kredytowych od trzech głównych biur kredytowych: Equifax, Experian i Transunion.Wynikowy wynik jest przybliżoną reprezentacją w skali 300 do 850 o tym, jak ryzykowne byłoby ci pożyczenie.

Jak uniknąć szkód kredytowych od pożyczek wypłaty

To’jest trudny do zaciągnięcia pożyczek wypłaty bez spalenia, ale teoretycznie możliwe jest. Jeśli używasz ich odpowiedzialnie i inteligentnie, możesz uniknąć uszkodzenia swojej oceny kredytowej.

Najpierw ty’Muszę być szczególna na temat wyboru pożyczkodawcy. Poszukaj tego, który wygrał’t wykonaj ciężkie zapytanie przed pożyczeniem ci.

Trudne zapytanie ma miejsce, gdy pożyczkodawca wyciąga historię kredytową, a zbyt wielu może obniżyć twoją zdolność kredytową o kilka punktów. Wielu pożyczkodawców Payday Don’t wymaga kontroli kredytowej, ale powinieneś’T Załóż, że’s przypadek bez podwójnego sprawdzania.

Po drugie, ty’trzeba upewnić się, że możesz spłacić pożyczkę na czas i w całości. Jeśli kiedykolwiek spłacisz pożyczkę z wypłaty, ty’zobaczę znaczące trafienie w ocenę kredytową.

Poproś o przedłużony plan płatności

Większość pożyczkodawców w stanach, w których pożyczki wypłaty są legalne, jest zobowiązana do oferowania braku wydłużonych planów płatności, ale badania z Biura Ochrony Finansowej Konsumenckiej (CFPB) pokazują, że kredytobiorcy nie korzystają z tej opcji, a zamiast tego płacą za drogie przeniesienie pożyczek.

“Nasze badania sugerują, że przepisy stanowe, które wymagają pożyczkodawców wypłaty, aby zaoferować brak kosztów rozszerzonych planów spłaty, nie działają zgodnie z przeznaczeniem,” Powiedział dyrektor CFPB Rohit Chopra w komunikacie prasowym. “Pożyczkodawcy Payday mają potężną zachętę do ochrony swoich dochodów poprzez kierowanie pożyczkobiorców w kosztownym pożywieniu.”

Dlaczego pożyczki wypłaty są tak trudne do spłaty?

Pożyczki wypłaty to pożyczki krótkoterminowe o wyjątkowo wysokich stopach procentowych. Ponieważ oni’Zaprojektowany do spłaty z następnej wypłaty, ścisły zwrot sprawia, że można je spłacić na czas, mimo że kwoty pożyczki są zwykle małe. To często zmusza kredytobiorców do przeniesienia ich w nowe, jeszcze droższe pożyczki. Może to prowadzić do tego, że pożyczkobiorcy próbują uzyskać drugą pożyczkę wypłaty naraz lub ostatecznie spowodować, że pożyczkobiorcy nie spłacają.

Czy możesz usunąć pożyczki Payday z raportu kredytowego?

Jeśli jedna lub więcej pożyczek wypłaty kończy się na raporcie kredytowym i uszkadza twoją zdolność kredytową, to’Zamie wyda dużo czasu, wysiłku lub oba, aby je usunąć.

To powiedziawszy, istnieje kilka sposobów na naprawę kredytu lub pożyczkę (lub jakikolwiek inny dług) z raportu kredytowego.

Najczęstsze sposoby to:

Zakwestionuj błąd

Jeśli uważasz, że w raporcie kredytowym wprowadzono pożyczkę wypłaty. Jeśli znajdziesz błąd biurowy lub byłeś ofiarą kradzieży tożsamości, jest to najlepszy sposób na wypłaty pożyczki z raportu kredytowego.

Negocjuj z pożyczkodawcą

Jeśli pożyczka’ponownie próbować usunąć ISN’t Z powodu błędu i należy do twojego raportu kredytowego, znacznie trudniej będzie go zdjąć. W takim przypadku najlepszą opcją jest negocjowanie z pożyczkodawcą lub agencją windykacji długu. Jeśli zaoferujesz spłatę starego długu w całości, mogą one być skłonni usunąć negatywny wpis z raportu.

Prośby o wartości firmy

Oczywiście, ponieważ nie spłaciłeś długu, możesz nie mieć środków, aby go spłacić. Jeśli możesz’T dokonywać płatności za pożyczkę, którą chcesz usunąć z raportu kredytowego, IT’nadal warto poprosić pożyczkodawcę, aby zrobił to z dobroci ich serca. Najgorsze, co mogą powiedzieć, to nie, i mogą być łagodne, zwłaszcza jeśli ty’rentowne w inny sposób i chcą zachować Twój biznes.

Jeśli żadna z tych strategii nie będzie działać, możesz po prostu poczekać na problem. To’nie jest idealne, ponieważ szkody mogą ograniczyć opcje kredytowe, ale pożyczka zostanie usunięta z raportu po siedmiu latach.

A w międzyczasie istnieją inne strategie, które możesz wykonać, które pomogą odbudować Twoją zdolność kredytową.

Jak odbudować swoją zdolność kredytową po uszkodzeniu pożyczki

Budowanie dobrego kredytu to gra długoterminowa. Duży odsetek Twojej zdolności kredytowej pokazuje dyscyplinę z kredytem dla pożyczkodawców przez długi czas.

Jeśli ty’VE uszkodziło twój wynik, domyślnie na pożyczkę wypłaty, to’Zamiepi się na odbudowę, bez względu na wszystko. W końcu tam’niewiele możesz zrobić, aby przyspieszyć wzrost średniego wieku swoich rachunków kredytowych.

Ale jeśli spojrzysz na formułę, którą omówiliśmy powyżej, aby obliczyć swoją zdolność kredytową, ty’Zobacz, że istnieje kilka sposobów, w jakie możesz aktywnie szybko zwiększyć swoją zdolność kredytową.

Oto kilka dobrych przykładów:

- Zmniejsz swoje zaległe salda: Twoje wykorzystanie kredytowe jest jednym z największych czynników w obliczaniu zdolności kredytowej. Najlepszym sposobem na obniżenie wykorzystania i zwiększenie zdolności kredytowej jest spłacenie zależnych sald, szczególnie na kontach, na których Ty’zbliża się do limitu.

- Zwiększ ogólne limity kredytowe: Oczywiście, twoja zależna równowaga to tylko połowa obliczeń wykorzystania. Jeśli możesz zwiększyć całkowity dostępny kredyt (mianownik w obliczeniach wykorzystania), możesz mieć podobny efekt. Może to być trudne, jeśli twój wynik znacznie obniżył Twoją wiarygodność kredytową, ale możesz uzyskać pożyczkodawcę, aby zwiększyć limit kredytu, jeśli masz z nimi dobre relacje.

- Otwórz nowe typy kont: Jeśli możesz’Nie spraw, by istniejącego pożyczkodawcy zwiększył limit bieżącego konta kredytowego, możesz kwalifikować się do pożyczki lub karty kredytowej z innym pożyczkodawcą’jest bardziej skłonny do pożyczania komuś odbudowującej kredyt. Może to również podwoić się jako sposób na dywersyfikację typu i liczby kont kredytowych.

Chociaż mogą one szybko zwiększyć wynik, istnieje ograniczenie ich skuteczności. Reszta sprowadzi się do twojej długoterminowej dyscypliny.

Lepsze opcje przerwania cyklu zadłużenia pożyczki

- Programy konsolidacji pożyczek wypłaty

- Aplikacje zaliczki gotówkowe

- Pożyczki osobiste

- Poradnictwo kredytowe

- Pożyczki na unii kredytowe

- Pożyczki konsolidacyjne długu

- Transfery salda karty kredytowej

Dolna linia

Dokonaj płatności na czas, za każdym razem. Staraj się unikać wypłaty pożyczek, ponieważ są one tak trudne do spłaty i są tym, co w pierwszej kolejności sprawiło, że masz kłopoty. W rzeczywistości ponad 90% pożyczkobiorców wypłaty w końcu żałuje pożyczki z wypłaty.

Jeśli ty’Ponownie starając się nadążyć za pożyczkami wypłaty, Debthammer może pomóc. Specjalizujemy się w pomaganiu ludziom w wydostaniu się z pułapki pożyczki, więc jeśli ty’Szukając, aby uniknąć niewykonania zobowiązania i uszkodzenia swojej zdolności kredytowej, skontaktuj się z nami już dziś.

FAQ

Jakie są wymogi kwalifikowalności dla pożyczki wypłaty?

Wymagania dotyczące wniosku o pożyczkę wypłaty są proste. Zwykle potrzebujesz tylko konta bankowego, identyfikatora i dowodu dochodu. Pożyczkodawcy Payday zwykle nie’T Opieka (bardzo) o twoją zdolność kredytową, więc kredytobiorcy o słabym kredycie często zwracają się do pożyczkodawców w kryzysie. Niestety większość kredytobiorców nie jest w stanie spłacić pożyczek w następnym dniu wypłaty.

Dlaczego twoja rating kredytowy jest ważny?

Wyniki kredytowe pomagają pożyczkodawcom określić Twoją zdolność kredytową lub zdolność do spłaty. Kredytobiorcy z wyższymi wynikami kredytowymi zwykle płacą mniej za pożyczenie pieniędzy i często płacą niższe stopy procentowe. Jeśli Twój plik kredytowy jest pełen późnych lub nieudanych płatności, trudniej będzie zakwalifikować się do pożyczki.

Jak mogę poprawić moją zdolność kredytową?

Jeśli Twoja zdolność kredytowa jest mniejsza niż idealna, istnieje kilka kroków, które możesz podjąć, w tym pożyczki dla konstruktora kredytowego, zapisanie się na usługę naprawy kredytowej lub korzystanie z usługi takiej jak Experian Boost, aby zapewnić Twoją zdolność kredytową po prostu, płacąc za rutynowe miesięczne wydatki.

O autorze

Nick Gallo

Nick Gallo jest certyfikowanym księgowym i marketingiem treści dla branży finansowej. Był audytorem spółek międzynarodowych i strategiem podatkowym dla inwestorów nieruchomości. Pisze teraz artykuły na temat finansów osobistych i korporacyjnych, rachunkowości i podatków oraz przedsiębiorczości. Dowiedz się więcej na Nickalexgallo.com.

Najnowsze posty

O nas

Debthammer zapewnia treści, kalkulatory, informacje i płatne programy dla 70 milionów Amerykanów, którzy walczą z długiem konsumenckim, długiem pożyczki i innymi trudnymi sytuacjami finansowymi.

Ważne strony

Statystyka

Adres pocztowy

10900 Research Blvd Ste 160C #1060 Austin, TX 78759

Poniedziałek piątek

8:00 do 20:00 CST

Sobota niedziela

Zamknięte

Copyright © 2023 Debthammer | Zasilane przez Debthammer

Nasi prawnicy zmusili nas do napisania tego: uzyskując dostęp do tej witryny, zgadzam się i rozumiem następujące stwierdzenia: * Debthammer lub jej przedstawiciele mogą skontaktować się ze mną pocztą elektroniczną, telefonem lub SMS na podany przeze mnie adres e -mail, w tym do celów marketingowych. * Wszystkie połączenia z firmą mogą być rejestrowane lub monitorowane w celu zapewnienia jakości i szkoleń. * Klienci, którzy są w stanie pozostać w programie i rozstrzygnąć cały dług. Wszystkie roszczenia są oparte na zapisanych długach. Nie wszystkie długi kwalifikują się do rejestracji. Nie wszyscy klienci uzupełniają nasze programy z różnych powodów, w tym ich zdolność do oszczędzania wystarczających środków. Szacunki oparte są na wcześniejszych wynikach, które będą się różnić w zależności od określonych okoliczności. Nie gwarantujemy, że twoje długi zostaną obniżone o określoną kwotę lub procent lub że będziesz wolny od długów w określonym czasie. Nie przyjmujemy długu konsumenckiego, dokonywanie miesięcznych płatności na rzecz wierzycieli ani świadczymy usług podatkowych, bankructwa, rachunkowości lub naprawy kredytu. Chociaż nasza strona może zalecić usługi naprawy kredytowej. * Debthammer nie jest kancelarią, ani nie jest substytutem adwokata ani kancelarii prawnej. Nie udzielamy porady prawnej, ani nie praktykujemy prawa. Ta strona zawiera tylko informacje prawne, a nie porady prawne. Korzystanie z tej witryny nie tworzy relacji adwokat-klient. Nie zapewniamy żadnych gwarancji dotyczących wyników spraw, ani nie ponosimy odpowiedzialności za żadne wyniki sprawy. Korzystanie z naszych produktów podlega naszym Warunkom Polityki usług i prywatności. * Niedostępne we wszystkich stanach. Skontaktuj się z specjalistą podatkowym, aby omówić konsekwencje podatkowe rozliczenia. Skonsultuj się z adwokatem upadłościowym, aby uzyskać więcej informacji na temat upadłości. W zależności od twojego stanu możemy być dostępni, aby zalecić lokalnego specjalistę podatkowego i/lub adwokata ds. Upadłości. Przeczytaj i zrozum wszystkie materiały programowe przed rejestracją, w tym potencjalny niekorzystny wpływ na ocenę kredytową. Firma i jej podmioty stowarzyszone nie są pożyczkodawcami, wierzycielami ani kolekcjonerami długów. * Debthammer nie udziela pożyczek konsolidacyjnych długów. * Nasi przedstawiciele pomogli tysiącom konsumentów przez całą karierę. Referencje to faktyczne doświadczenia klientów i indywidualne opinie i mogą nie ilustrują wszelkich doświadczeń z firmą lub jej podmiotami.

Ten rodzaj pożyczki nie pomaga Twojej zdolności kredytowej, nawet jeśli pozostaniesz na niej

Spłacenie pożyczki na czas jest dobrym sposobem na zbudowanie pozytywnej historii kredytowej i poprawa zdolności kredytowej. Ale osoby korzystające z pożyczki Payday nie powinny oczekiwać żadnych dobrych ocen w swoim pliku kredytowym, jeśli płacą na czas.

Zwane również zaliczki pieniężne, pożyczki Payday to zazwyczaj małe pożyczki. Saldo pożyczki wraz z „opłaty finansowe” (opłaty za usługi i odsetki) jest zwykle należne dwa tygodnie później, w następnym dniu wypłaty.

Ale tego rodzaju pożyczki mają poważne wady. Przede wszystkim są niezwykle drogie: średnia krajowa roczna stopa procentowa (APR) za pożyczkę wypłaty wynosi prawie 400 procent. To ponad 20 razy więcej niż średnia stopa procentowa karty kredytowej.

Pożyczkodawcy wypłaty to rekiny

Michelle Singletary

Nawet jeśli uda ci się pozostać na bieżąco z tymi pożyczkami, pożyczki Payday są uważane za pożyczki „pojedynczej spłaty” i zazwyczaj nie zgłaszane są główne biura kredytowe konsumenckie, takie jak Experian and Social Policy Non-profit Urban Institute Institute. Więc jeśli spłacisz pożyczkę na czas, nie liczy się to do Twojej historii kredytowej.

„Pożyczki Payday nie są zgłaszane agencjom raportowania kredytowego, więc systemowe niemożliwe byłoby, aby mieć bezpośredni wpływ (dobry lub zły) na twoje wyniki kredytowe”, powiedział ekspert ds. Kredytowej John Ulzheimer.

Zniszczenie mitu

Według Urban Institute pożyczki Payday Loans pomagają Twojej historii kredytowej. Tak bardzo, organizacja uwzględniła ją w nowym arkuszu informacyjnym opublikowanym we wtorek na mitach kredytowych. Zamiast używać pożyczek Payday w celu budowania dobrego kredytu, eksperci twierdzą, że tego rodzaju pożyczki należy całkowicie unikać.

„Pożyczkodawcy Payday to rekiny”, powiedziała Michelle Singletary, ekspert ds. Finansów i felietonistka podczas dyskusji panelowej Instytutu Urban Institute we wtorek. Dodała pożyczki Payday to „okropny” model biznesowy dla większości ludzi.

Biuro Ochrony Finansowej Konsumenckiej stwierdzono, że prawie jeden na cztery pożyczki wypłaty są ponownie wypożyczane dziewięć razy lub więcej, podczas gdy Pew stwierdził, że spłacenie pożyczek zajmuje pożyczkobiorcy i średnio 520 USD opłat finansowych.

„To normalne, aby złapać się na pożyczkę z wypłaty, ponieważ jest to jedyny sposób, w jaki działa model biznesowy” – powiedział CNBC Nick Bourke, dyrektor ds. Finansów konsumenckich w Pew Charitable Trusts. „Pożyczkodawca nie jest opłacalny, dopóki klient nie odniesie lub nie pożyczy pożyczki gdzieś od czterech do ośmiu razy.”

Dlaczego więc ludzie używają tego rodzaju pożyczek? „Wygoda”-mówi Brenda Palms-Barber, dyrektor wykonawczy Chicago Non-profit North Lawndale Network Zatrudnienie. „Wygoda jest numerem jeden”, zauważyła we wtorkowym panelu.

Przez U.S., Istnieje około 23 000 pożyczkodawców, prawie dwa razy więcej niż liczba restauracji McDonald’s. Na przykład w stanie takim jak Ohio (który ma najwyższą pożyczkę na wypłatę w kraju), istnieje ponad dwukrotnie więcej pożyczkodawców niż miejsca, w których można zdobyć Big Mac.

Pożyczka payday APS różnią się w zależności od stanu. Teksas i Ohio mają jedne z najwyższych stawek w kraju.

Ten czynnik wygody wabi się u młodszych kredytobiorców. W ciągu ostatnich dwóch lat 13 procent tysiąclecia zgłasza niewielką, krótkoterminową pożyczkę, jak pożyczka wypłaty, zgodnie z badaniem około 3700 Amerykanów, które CNBC wykonuje w połączeniu z poranną konsultacją. To około 9.5 milionów ludzi w wieku od 22 do 37 lat, które niedawno korzystały z kosztów kosztów pożyczek.

Tymczasem ponad połowa (51 procent) tysiąclecia twierdzi, że zdecydowanie rozważali za pomocą tych ryzykownych pożyczek. Najczęstszy powód? Oją podstawowe wydatki na życie, takie jak artykuły spożywcze, czynsz i media, badanie wykazało.

Budowanie kredytu w inteligentny sposób

Podobnie jak pożyczki payday, twoje dochody i oszczędności nie są uwzględniane w twoim wyniku. Zamiast tego wyniki kredytowe oparte są na używanych produktach, takich jak karta kredytowa lub kredyt hipoteczny domowy. Miesięczne rachunki, takie jak telefon, narzędzia i kabl. Więc po prostu płacenie rachunków na czas nie jest gwarancją, że będziesz miał dobry wynik.

Twoja zdolność kredytowa naprawdę zależy w dużej mierze od tego, ile kredytu używasz i jak sobie z tym poradzisz. Aby zbudować swoją zdolność kredytową, musisz zapłacić przynajmniej minimalne saldo – i zapłacić na czas.

Urban Institute stwierdza, że liczba kart kredytowych, które ktoś posiada. Tak, uzyskanie nowej karty kredytowej lub pożyczki samochodowej może wywołać trudne zapytanie, kontrola kredytowa wykonana przez instytucję finansową, która może obniżyć wynik. Ale zapytanie zazwyczaj obniża wynik o pięć do 10 punktów przez kilka miesięcy, według ekspertów. A jeśli kupujesz dobre oprocentowanie takich rzeczy, jak hipoteki, wszystkie zapytania dokonane w ciągu 45 dni liczą się jako jedno zapytanie.

Jednym krytycznym czynnikiem w budowaniu i utrzymaniu dobrej zdolności kredytowej jest utrzymanie wydatków w ryzach. Według Urban Institute kwota wydana na karty kredytowe w dowolnym momencie powinna pozostać poniżej 30 procent całkowitego limitu. Nie musisz mieć ciągłej równowagi na karcie, aby to osiągnąć. Kup na to, na co możesz sobie pozwolić, i planuj spłacić kartę kredytową co miesiąc.