Czy bezpośrednie obciążenia poprawiają twoją zdolność kredytową

Jak obciążenie zapłaty może zwiększyć ocenę kredytową

Twoja ocena kredytowa może określić całe twoje życie finansowe. Niezależnie od tego, czy chcesz wyciągnąć kredyt hipoteczny, kupić samochód w sprawie finansów, czy zawrzeć umowę na telefon komórkowy, słaba ocena kredytowa może narazić cię na wyższe stopy procentowe, a nawet uniemożliwić pożyczkę.

Co to jest ocena kredytowa?

Ocena kredytowa to ocena związana z konsumentami, która wskazuje pożyczkodawcom, że Twoja zdolność do spłaty środków na czas. Jest to wskaźnik ryzyka, który dyktuje wszystko, od limitu kredytowego do stopy procentowej i może być wykorzystany do ograniczenia ryzyka dla pożyczkodawców.

Jaki jest wpływ słabej historii kredytowej?

Pożyczkodawcy używają Twojej historii kredytowej, aby zdecydować, czy pożyczyć pieniądze. Oznacza to, że tylko jedna późna lub nieudana płatność może uszkodzić twoją zdolność kredytową, ponieważ sugeruje pożyczkodawcom, że starasz się zarządzać swoimi pieniędzmi.

Korzyści z debet zapłaty

Na szczęście, jeśli twój wynik jest niski, jest wiele, które możesz zrobić, aby go ulepszyć, a debet zapłaty może naprawdę pomóc.

Unikaj spóźnionych płatności

Płacenie rachunków na czas, nawet przez zaledwie sześć miesięcy zacznie podnosić twoją zdolność kredytową, więc skonfiguruj bezpośrednie obciążenia dla wszystkich regularnych płatności, aby nigdy nie zapomnieć o zapłaty.

Dokonaj regularnych płatności

Bezpośrednie obciążenia ułatwiają regularne płatności, które pokazują twoją zdolność do płacenia rachunków na czas, cały czas. Zmniejszenie salda karty kredytowej to szczególnie świetny sposób na zwiększenie wyniku, więc dlaczego nie użyć debet zapłaty, aby spłacić nawet minimalną kwotę każdego miesiąca?

Rozwijać swoją historię

Im więcej płatności dokonasz, tym bogatsza historia kredytowa. Płacąc rachunki według zapłaty debetowej miesiąca po miesiącu, szybko rozwinę swoją historię i pokaże, że jesteś niezawodnym pożyczkobiorcą.

Jakie są bezpośrednie obciążenia?

Debee bezpośrednie są sposobem na nawiązanie powtarzających się płatności z organizacją, bez konieczności polegania na tworzeniu stałego zamówienia. Oznacza to, że mogą bezpośrednio obciążyć twoje rachunek bieżący.

Czy bezpośrednie obciążenia poprawiają twoją zdolność kredytową?

Debets bezpośrednie mogą poprawić twoją zdolność kredytową.

Czy bezpośrednie obciążenia poprawiają twoją zdolność kredytową

Zmień swój raport kredytowy

Jak obciążenie zapłaty może zwiększyć ocenę kredytową

Twoja ocena kredytowa może określić całe twoje życie finansowe. Niezależnie od tego, czy chcesz wyciągnąć kredyt hipoteczny, kupić samochód w sprawie finansów, czy zawrzeć umowę na telefon komórkowy, słaba ocena kredytowa może narazić cię na wyższe stopy procentowe, a nawet uniemożliwić pożyczkę.

Co to jest ocena kredytowa?

Ocena kredytowa to ocena związana z konsumentami, która wskazuje pożyczkodawcom, że Twoja zdolność do spłaty środków na czas. To’s Wskaźnik ryzyka, który dyktuje wszystko, od limitu kredytowego do stopy procentowej i może być wykorzystany do ograniczenia ryzyka dla pożyczkodawców.

Zdolność kredytowa jest osiągana przez, zgadłeś, otrzymując kredyt. Wspólnym mitem jest to, że nie przyjmowanie kredytu jest najlepszym sposobem naprzód i płacąc za rzeczy, kiedy ty’zapisane jest często najbardziej rozsądnym podejściem jako konsument, to’jest ważne, aby zrównoważyć to z potrzebą pozytywnej historii kredytowej. Tam’nie jest to jeden ustalony sposób na obliczenie oceny kredytowej. Podczas gdy istnieje kilka większych organizacji, które z czasem opracowały własne systemy, ustanawiają zaufanie do pożyczkodawców, na rynku jest też wielu innych graczy i każdy z nich określi swój wynik, który można mierzyć na różne sposoby.

Jaki jest wpływ słabej historii kredytowej?

Pożyczkodawcy używają Twojej historii kredytowej, aby zdecydować, czy pożyczyć pieniądze. Oznacza to, że tylko jedna późna lub nieudana płatność może uszkodzić twoją zdolność kredytową, ponieważ sugeruje pożyczkodawcom’Ponownie stara się zarządzać swoimi pieniędzmi.

Możesz być zaskoczony zakresem działań, które analizują pożyczkodawcy. Na przykład często badają rachunki za media, rachunki bankowe, rozszerzenia w rachunku bieżącym, a nawet czynsz. Oznacza to, że utrzymanie rachunków jest naprawdę ważne.

Oczywiście czasami w życiu spóźniony lub pominięty rachunek może być nieunikniony. Na przykład, jeśli ty’ve anulował polecenie zapłaty bez powiadamiania organizacji odbierającej lub jeśli ty’został zbędny. Stopień, w jakim wynik jest uszkodzony, zależy od kilku zmiennych, takich jak poprzednia historia i ile czasu zajmuje Ci spełnienie późnej lub nieudanej płatności.

Korzyści z debet zapłaty

Na szczęście, jeśli twój wynik jest tam niski’s, które możesz zrobić, aby to ulepszyć, a debet zapłaty może naprawdę pomóc.

Unikaj spóźnionych płatności

Płacenie rachunków na czas, nawet przez zaledwie sześć miesięcy zacznie podnosić twoją zdolność kredytową, więc skonfiguruj bezpośrednie obciążenia dla wszystkich regularnych płatności, aby nigdy nie zapomnieć o zapłaty.

Dokonaj regularnych płatności

Bezpośrednie obciążenia ułatwiają regularne płatności, które pokazują twoją zdolność do płacenia rachunków na czas, cały czas. Zmniejszenie salda karty kredytowej to szczególnie świetny sposób na zwiększenie wyniku, więc dlaczego nie użyć debet zapłaty, aby spłacić nawet minimalną kwotę każdego miesiąca?

Rozwijać swoją historię

Im więcej płatności dokonasz, tym bogatsza historia kredytowa. Płacąc rachunki według zapłaty debetowej miesiąca po miesiącu, szybko rozwinę twoją historię i pokaże ci’Re niezawodny pożyczkobiorca.

Czy bezpośrednie obciążenia poprawiają twoją zdolność kredytową?

Credibble nie udziela konkretnych porad długu i zalecamy omówienie swojej osobistej sytuacji z wykwalifikowanym doradcą. Nasze narzędzie inteligentnego długu jest bezpłatne, ale za twoją zgodą możemy przekazać Cię do zaufanej firmy doradczej ds. Długotrwałego lub licencjonowanemu praktykującym upadłość, która może nas zrekompensować.

Robert Edwards

Debet zapłaty to umowa z organizacją, która oznacza, że może bezpośrednio obciążyć twoje konto bankowe. Czy bezpośrednie obciążenia poprawiają twoją zdolność kredytową? Krótka odpowiedź: Tak! Ale są pewne zastrzeżenia, o których należy pamiętać.

Jakie są bezpośrednie obciążenia?

Debee bezpośrednie są sposobem na nawiązanie powtarzających się płatności z organizacją, bez konieczności polegania na tworzeniu stałego zamówienia. Oznacza to, że mogą bezpośrednio obciążyć twoje rachunek bieżący. Jest to trzecia najpopularniejsza metoda płatności w Wielkiej Brytanii, po gotówce i karcie debetowej.

Bezpośrednie obciążenia zostały po raz pierwszy wprowadzone w Unilever w 1964 roku, jako sposób na zbieranie pieniędzy od dostawców lodów. Unilever posiada Wall’S lody, więc robili gangbusters. Jednak Unilever stał się sfrustrowany ciągłym wypłaty wszystkich tych czeków i ustanowienie stałych zamówień. O wiele łatwiej było zgodzić się z dostawcami, że Unilever mógł zanurzyć się na swoich rachunkach biznesowych, kiedy i tak, i tak, narodził się debet zapłaty!

Na marginesie, to’jest ważne, aby zawsze zachować kod sortowania, numer konta i inne dane osobowe w tajemnicy, ponieważ można je użyć do konfigurowania bezpośrednich obciążeń w twoim imieniu! Prezenter telewizyjny Jeremy Clarkson znalazł to na własnej skórze.

Czy bezpośrednie obciążenia poprawiają twoją zdolność kredytową?

Debets bezpośrednie mogą poprawić twoją zdolność kredytową.

Twoja zdolność kredytowa jest tak naprawdę miarą Twojej niezawodności jako pożyczkobiorcy. To jest nazywane “zdatność kredytowa”. Jeśli co miesiąc dokonujesz spłaty na czas, to dobrze odzwierciedla cię jako pożyczkobiorcę.

Istnieje jednak pewne zastrzeżenia, o których musisz być świadomy.

Po pierwsze, podobnie jak pisanie czeku, musisz upewnić się, że na koncie bankowym są pieniądze na obciążenie. Jeśli płacisz rachunki lub wynajmujesz za pośrednictwem debet zapłaty, zawsze upewnij się, że pieniądze są na Twoim rachunku bieżącym. Jeśli nie, bank może odmówić płatności lub możesz zjeść w rachunku bieżącym. Późne płatności i przepełnienie są złe dla twojej zdolności kredytowej.

Co’S WIĘCEJ, bezpośrednie obciążenia są łatwe do anulowania, znacznie łatwiejsze niż inne metody. Jednak anulowanie polecenia zapłaty bez uprzedniego ostrzeżenia dla banku lub osób, z którymi ustawiony jest debet zapłaty, może również negatywnie wpłynąć na twoją zdolność kredytową, ponieważ może to również spowodować opuszczenie płatności.

Pułapki bezpośrednich obciążeń

Zaufanie

Jeśli skonfigurujesz obciążenie zapłaty z kimś, skutecznie podajesz mu klucze do swojego rachunku bieżącego. Upewnij się, że ufasz ludziom, z którymi masz debet zapłaty!

Niepewny dochód

Jeśli nie masz’t mają stały strumień dochodów, debet zapłaty może nie być dla Ciebie odpowiedni. Ponieważ bezpośrednie obciążenia pozwalają organizacji na pobieranie pieniędzy bezpośrednio z konta bankowego, mogą ostatecznie odrzucić żądanie lub jeść w rachunku bieżącym. To może spowodować dług.

Opłaty za opóźnienie

Jeśli debet zapłaty zostanie odrzucony, możesz w końcu płacić opóźnienie opłat. To wygrało’T wyglądaj dobrze na swojej zdolności kredytowej, a to może oznaczać, że płacisz jeszcze więcej. Najważniejsze jest zawsze ostrożne budżet i upewnienie się, że masz minimalną kwotę wymaganą do płacenia rachunków w momencie płacenia co miesiąc.

Popraw swoją zdolność kredytową

Jeśli ty’Ve dokonał błędu z debetem zapłaty i uszkodził twoją reputację kredytową, Don’T panika. What It’Z pewnością nie jest dobrą rzeczą do uszkodzenia twojej reputacji, możesz z niej wyzdrowieć. Zarejestruj się dzisiaj z Credibble. Credibble może dać ci wskazówki, których potrzebujesz, aby odzyskać swoją zdolność kredytową.

Po prostu podaj nam trochę informacji i od razu możemy dać ci wskazówki, jak naprawić kredyt. Subskrypcja Credibble kosztuje mniej niż 10 funtów miesięcznie. Unikalny interfejs mówi dokładnie, gdzie są twoje punkty przyklejania.

24 -czynnikowy kontrola kredytowa pokazuje sześć czynników złożonych z czterech podfaktorów. Każdy z tych czynników jest kolorowy zielony, żółty lub czerwony. Zielony wskazuje rzeczy, które powinieneś dalej robić, żółty wskazuje punkty poprawy, a czerwony wskazuje punkty, w których pozostajesz w tyle. Zmniejsz ilość czerwonych czynników i obserwuj,.

Jeśli ty’Martwi się o twoją ocenę kredytową, tam’S nigdy nie był lepszy czas, aby zarejestrować się z Credibble.

Credibble oferuje dwa wspaniałe rozwiązania.

Jeśli ty’Ponowne przygotowanie się do kredytu hipotecznego, nigdy nie składaj wniosku, dopóki nie’ve wypróbowałem naszą wyjątkową i bezpłatną aplikację Home Credibble. Nasza inteligentna technologia powie ci, co musisz naprawić, aby uniknąć odrzucenia. Aplikacja przewiduje, kiedy będziesz w stanie kupić, o ile i śledzi Twój miesiąc po miesiącach do sukcesu hipotecznego. My’Dodałem nawet własnego brokera hipotecznego, więc uzyskasz najlepsze dostępne oferty.

Bardziej skoncentrowane na twojej ocenie kredytowej? Cóż, zacznij za darmo z Credibble’S 24-czynnikowy kontrola kredytowa, aby naprawdę pomóc Ci poprawić swoją zdolność kredytową i sposób, w jaki pożyczkodawcy cię postrzegają. (Pamiętaj: pożyczkodawcy Don’t Użyj swojej oceny kredytowej! My’Pokazuj, czego szukają pożyczkodawcy i jak uzyskać raport kredytowy w najlepszym możliwym kształcie).

O autorze

–>

Co to jest ocena kredytowa?

Dowiedz się, dlaczego Twoja ocena kredytowa jest ważna i jak go poprawić, aby Ty’większe prawdopodobieństwo, że zostanie rozważony za kredyt w przyszłości.

Co to jest ocena kredytowa?

Twoje kredyty są wykorzystywane przez pożyczkodawców do oceny ryzyka oferowania kredytu. To’s obliczony na podstawie informacji w raporcie kredytowym, takich jak

- Twoja ostatnia historia adresu

- Wszelkie zaległe saldo karty kredytowe i pożyczki

Jak poprawić ocenę kredytową

Zorganizuj się

Utrzymanie aktualności i harmonogramu z płatnościami pożyczki i karty kredytowej pokaże, że Ty’ponowna wiarygodna osoba do pożyczania. Wynika to z faktu, że regularne płatności – takie jak obciążenia bezpośrednie lub umowy na telefon komórkowy – podaj agencje kredytowe informacje o twoich nawykach. Jeśli spłacisz je w całości i na czas, to ci dowodzi’Dobrze w zarządzaniu swoimi pieniędzmi.

Powinieneś także upewnić się’RE na rzucie wyborczym. Banki często to sprawdzają, aby potwierdzić szczegóły dotyczące Ciebie, podobnie jak twój adres i jeśli one’Niepoprawnie lub niedostępne, może to utrudnić proces pożyczania.

Zmień swój raport kredytowy

Skontaktuj się z agencją odniesienia kredytowego-taką jak Experian, Call Credit lub Equifax-aby uzyskać kopię raportu kredytowego. Tam’S mały ładunek i ty’Muszę zapewnić agencji pełne imię i nazwisko i adresy przez ostatnie 6 lat. Po otrzymaniu raportu należy go dokładnie sprawdzić i zidentyfikować wszelkie błędy. Możesz odwołać się, jeśli znajdziesz jakiekolwiek niedokładności lub dodać do pliku notatkę, aby wyjaśnić szczególne okoliczności.

Zwiększ swoją zdolność kredytową

Są rzeczy, które możesz zrobić, aby poprawić swoją zdolność kredytową. Po pierwsze, powinieneś spłacić każdy zaległy dług. Nieopłacone wyroki sądowe i okręgowe (CCJS) pozostaną w pliku przez 6 lat, ale kiedy je spłacisz, one’ll zostanie oznaczony jako rozstrzygnięty.

Po drugie, pokaż, że możesz rozsądnie korzystać z kredytu, używając karty kredytowej odpowiedzialnie i regularnie ją spłacając. Jeśli ty’ponownie odmówił kredytu, unikaj wielu wniosków jednocześnie, ponieważ można to postrzegać jako cierpienie finansowe. Zamiast tego pracuj nad poprawą oceny przed ubieganiem się o kolejną pożyczkę.

Co powinieneś’T tak

Tęsknić za wszelkimi płatnościami

Pożyczkodawcy patrzą na twoją historię płatności, gdy oni’Ponowne podejmowanie decyzji dotyczących Twojej przydatności pożyczki. Jeśli przegapisz płatności na karty kredytowe lub pożyczki, sugeruje to, że masz trudności z zarządzaniem i spłatą pieniędzy’pożyczyli – a pożyczkodawcy mogą zdecydować, że pożyczanie ci niemożności będzie cię rozpoznane.

Złóż wniosek o zbyt wiele rzeczy

Każda wniosek złożony na nowy kredyt lub inne odpowiednie produkty wymaga wyszukiwania kredytowego, a wyszukiwanie pojawi się w raporcie kredytowym. Niektórzy pożyczkodawcy mogą rozważyć ubieganie się o wiele produktów w krótkim okresie jako znak, że ty’Walcząc finansowo.

Zapomnij zaktualizować swój adres

Powinieneś upewnić się, że zawsze masz prawidłowy adres zarejestrowany w rzucie wyborczym. Często zmiana adresu może być również postrzegana jako znak niestabilności.

Jak możesz jeszcze bardziej poprawić swoją zdolność kredytową?

Dobrą metodą poprawy zdolności kredytowej jest wprowadzenie wielu indywidualnych ulepszeń w życiu finansowym. Razem te poprawki pokazują agencje referencyjne. Zacznij od rzeczy, które możesz natychmiast naprawić, takie jak rejestracja do głosowania i sprawdzanie pliku kredytowego pod kątem błędów lub oszustw. W szczególności poszukaj płatności za pominięte rachunki, które w rzeczywistości zapłaciłeś i wspomniałeś o kont, których nigdy nie otworzyłeś.

Udostępnij ten artykuł

Kroki, w jaki sposób poprawić swoją zdolność kredytową w perspektywie długoterminowej, obejmują utrzymanie rachunków za pomocą przypomnień tekstowych i korzystanie z karty kredytowej budującej kredyty’Re niezawodny pożyczkobiorca.

Rzeczy, które możesz teraz zrobić, aby poprawić swoją zdolność kredytową

Tylko wersja tekstowa

Pięć rzeczy, które możesz teraz zrobić:

- Sprawdź raport kredytowy pod kątem błędów

- Odłącz od biednych partnerów kredytowych

- Zarejestruj się, aby głosować i dostać się do rzutu wyborczego

- Zarejestruj się na SMS -y i alerty na karcie kredytowej

- Porozmawiaj ze swoim dostawcą kart kredytowych

1. Sprawdź swój plik pod kątem błędów

Aby poprawić swoją zdolność kredytową, najpierw sprawdź swój wynik ISN’dotknięte są błędy lub oszustwo. Jeśli coś zauważysz, skontaktuj się z firmą, która popełniła błąd. Oni’LL Poinformuj agencje kredytowe, a Twój plik zostanie poprawiony. Możesz także dodać do 200 słów do pliku kredytowego, aby wyjaśnić sytuację przyszłym unieważnieniu.

2. Uwolnij się od poprzednich partnerów finansowych

Usuń stowarzyszenia finansowe na swoim pliku kredytowym między tobą a kimkolwiek, których słaba zdolność kredytowa może zranić twoją. Jeśli nie masz’Nie pozwól wszystkim trzem agencjom odniesienia kredytowe wiedziały o tym’nie są już związane finansowo z tą osobą, ich długi mogą wpłynąć na twoją ocenę. Z drugiej strony, powiązanie z odpowiedzialnym pożyczkobiorcy z pozytywną historią finansową może sprawić, że będziesz dobrze wyglądać.

3. Zarejestruj się, aby głosować

Zarejestruj się do rejestru wyborczego, aby pomóc agencjom kredytowym potwierdzić Twoje dane osobowe. To tylko kilka minut.

4. Wybierz przypomnienia tekstowe

Wybierz powiadomienia tekstowe dla karty kredytowej lub debetowej. Powiadomienia w czasie rzeczywistym pomagają śledzić i łatwiej kontrolować, ile wydasz, a także zapobiegać oszustwom, ponieważ nielegalne użycie można natychmiast oznaczyć. Aby uzyskać więcej wskazówek, sprawdź nasz przewodnik na temat ochrony przed oszustwem.

5. Dotrzyj do swojego pożyczkodawcy

Kroki, które podejmujesz, aby zwiększyć swoją zdolność kredytową’Trzeba być zajęte samotnie. Porozmawiaj z pożyczkodawcą o swojej sytuacji, jeśli czujesz’Ponownie stara się nadążyć za spłatami kart kredytowych lub jeśli ty’resztę innych trudności finansowych. Mogą pomóc Ci wrócić na właściwe tory sugestie, takie jak zmiana terminów i kłopoty z zapamiętaniem, kiedy dokonywać spłaty, konfigurując polecenie zapłaty.

Pamiętaj tylko, że polecenie zapłaty pomoże tylko wtedy, gdy masz wystarczająco dużo pieniędzy na swoim koncie. Taktyki takie.

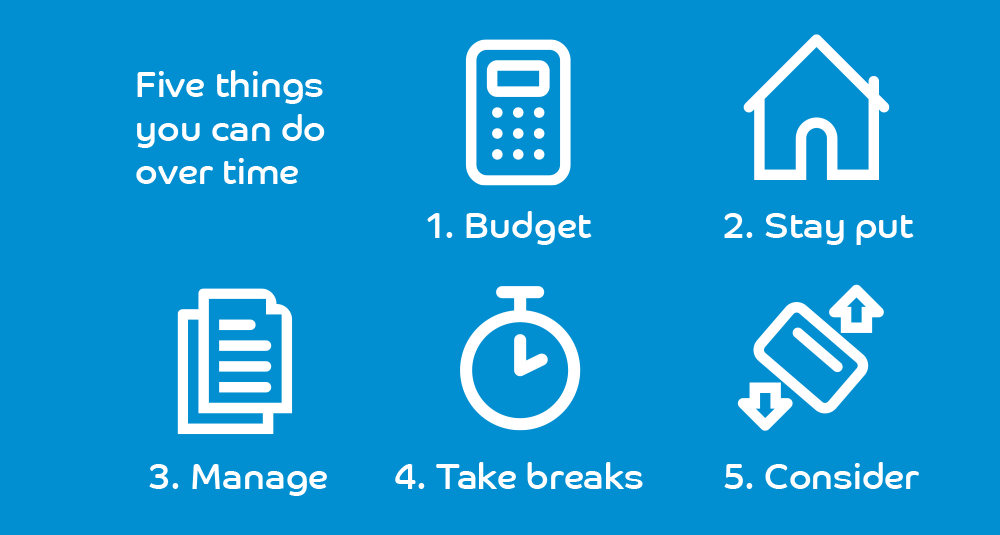

Rzeczy, które możesz zrobić z czasem, aby poprawić swoją zdolność kredytową

Tylko wersja tekstowa

Pięć rzeczy, które możesz zrobić z czasem:

- Budżet na zmniejszenie zaległego długu

- Żyć pod jednym adresem przez długi czas

- Pozostań na bieżąco z rachunkami i kontraktami

- Rób przerwy między aplikacjami kredytowymi

- Rozważ kartę kredytową budowlaną kredytową

Poprawa wygranej oceny kredytowej’T zdarza się z dnia na dzień, więc bądź przygotowany na długoterminowe zmiany w twoich finansach.

Po pierwsze, zrób wszystko, co możesz, aby zmniejszyć swój zależny dług. Będzie to zasygnalizować agencjom ratingowym, które ty’Ponowne rozwiązanie problemów i praca nad poprawą wartości kredytowej.

Jeśli możesz, pozostań w jednym adresie przez długi czas. To pokazuje stabilność z twojej strony, co jest czymś, co pożyczkodawcy lubią widzieć. Im bardziej stabilne twoje życie pojawia się na papierze, tym wyższa ocena kredytowa będzie prawdopodobnie.

To’jest oczywistym punktem, ale może’T Bądź zawyżony: Bądź na bieżąco z rachunkami, płatnościami i umowami. Zamknij daty debetowe w kalendarzu, aby upewnić się’s wystarczająco pieniędzy, aby zapłacić rachunki, a ty nie’t nie skończyć lub nie spłacić płatności.

Wnioski o karty kredytowe są rejestrowane w pliku kredytowym, a im więcej tworzysz, tym bardziej prawdopodobne pożyczkodawcy myśleć’remisować trudny czas, co może sprawić, że niechętnie ci pożyczają. Wnioski o karty kredytowe zazwyczaj pozostają w pliku przez rok, więc zrób tylko tyle, ile potrzebujesz, rozejdź je i złożył wniosek o kredyt, gdy ty’Re w sytuacji stabilnej finansowej.

Istnieją określone karty kredytowe zaprojektowane w celu poprawy oceny kredytowej. Używanie jednego odpowiedzialnego przez długi okres może zwiększyć reputację w agencjach referencyjnych kredytowych.

Sztuką do pomyślnego użycia jest utrzymanie się w limicie kredytu i dokonywanie co najmniej minimalnej płatności każdego miesiąca. Jeśli nie masz’Twórz przynajmniej minimalne spłaty na czas i trzymaj się limitu przez cały czas, może to faktycznie pogorszyć twoją zdolność kredytową – dokładne przeciwieństwo twojego celu. Przeczytaj więcej o Barclaycard’S Karty kredytowe budujące kredyty.

Rzeczy, które powinieneś zrobić, aby poprawić ocenę kredytową

DO .

- Dokonaj płatności na czas. Późne i pominięte płatności mogą wpłynąć na twoją ocenę kredytową przez okres do sześciu lat, więc upewnij się, że płacisz na czas.

- Zapłać więcej niż minimalna kwota. To nie tylko zmniejszy twój dług, ale może również pokazać potencjalnych pożyczkodawców, jak jesteś wiarygodny.

- Minimum utrzymuj saldę kart kredytowych. Wydaj tylko tyle, ile możesz sobie pozwolić na spłatę karty kredytowej, aby uniknąć gromadzenia się niezmiennego długu.

- Sprawdź regularnie raport kredytowy. To zapewni Ci’powiadomiono jak najszybcie.

Rzeczy, których nie powinieneś robić, jeśli chcesz uzyskać lepszą zdolność kredytową

Nie .

- Przedwcześnie zamknij stare konta karty kredytowej. Niektórzy pożyczkodawcy Don’Tam jak klienci, aby mieć nieużywany kredyt, ponieważ mogą nagle wykorzystać to wszystko i walczyć, aby go zwrócić. Zamknięcie nieużywanego konta może zatem być dobrym pomysłem. Jeśli jednak ty’VE miała konto przez lata i korzystała z niego odpowiedzialnie, może to być świetny znak dla potencjalnych pożyczkodawców, że wiesz, jak zarządzać swoimi pieniędzmi. Więc Don’T Zamknij stare konta przed rozważeniem zarówno profesjonalistów, jak i wad.

- Składać zbyt wiele wniosków o kredyt. Wielu pożyczkodawców przeprowadzających wyszukiwania kredytowe w tym samym czasie może wpłynąć na twoją zdolność kredytową i zwiększyć prawdopodobieństwo odrzucenia.

- Przeciążył swój debet. Podobnie jak karty kredytowe i pożyczki osobiste, debet jest umowa kredytowa, więc uważaj, aby nie przekroczyć limitu.

- Nie mają historii kredytowej. Może wydawać się nieco niesprawiedliwe, że pożyczkodawcy chcą to zobaczyć’musiałem pożyczyć pieniądze w przeszłości, zanim pożyczyłem ci w teraźniejszości, ale to’S tylko dlatego, że chcą zobaczyć, że jesteś odpowiedzialnym pożyczkobiorcą.

Co dalej?

Przywdziewać’czuję się zniechęcony wyzwaniem polegającym na poprawie historii kredytowej. Tak długo, jak wydawasz pieniądze w limicie i używasz budżetu, aby spłacić to, co jesteś winien, Twoja zdolność kredytowa powinna stopniowo poprawić się za kulisami.

Możesz sprawdzić swoją zdolność kredytową za darmo w niektórych agencjach referencyjnych.