Czy zakwestionowanie raportu kredytowego szkodzi twojej zdolności kredytowej

Usuń komentarze sporów z raportów kredytowych

Czy kiedykolwiek zauważyłeś znaczenie zakwestionowania komentarzy z raportów kredytowych? Jeśli nie, to nie jest za późno. Kontynuuj czytanie, aby wiedzieć, dlaczego. Wyobraź sobie ten scenariusz: ubiegasz się o pożyczkę samochodową, wiedząc, że masz dobrą pozycję kredytową. Nie masz wątpliwości, że masz do tego zakwalifikowane. Nagle firma pożyczkowa odrzuca Twoją żądanie i pokazuje negatywną uwagę na raporcie kredytowym. Teraz musisz usunąć uwagę sporu, zanim ją zatwierą. Jest jeden kluczowy punkt, który musisz rozważyć. W przypadku negatywnych kont, jedynym odpowiednim czasem na usunięcie komentarza do sporu jest, gdy pożyczkodawca prosi o to. Komentarz sporu jest bezpośrednio związany z sklepem kredytowym. Konto ujemne najprawdopodobniej spowoduje ogromny spadek oceny kredytowej, jeśli ten komentarz sporu zostanie usunięty. Z drugiej strony konto, które ma pozytywną historię, ma większe szanse na zwiększenie swojej zdolności kredytowej, gdy komentarz sporu zostanie pomyślnie usuwany. Jeśli masz teraz wiele pytań i Don’Nie wiem od czego zacząć, poprowadzimy Cię. Wyjaśnione tutaj treści są krokami do usunięcia komentarzy sporu. Dodatkowo pokażę ci przykład skutecznego listu sporu. Są dobrze napisane i łatwe do zrozumienia. Zanim zaczniemy od kroków, musisz mieć podstawowe zrozumienie komentarzy dotyczących sporów.

Zakwestionuj komentarze i pojawienie się w raportach kredytowych

- Dochodzenie zostanie przeprowadzone, jeśli zakwestionujesz legitymację konta.

- Zwykle dochodzenie to trwa 30 dni po oznaczeniu jako “sporne”

- Konta, które są “w sporze” nie są brane pod uwagę przez systemy punktacji kredytowej FICO. Określone konto może pojawić się w raporcie kredytowym, ale nie przyczyniłoby się to do Twojej zdolności kredytowej.

- Istnieją dwa możliwe scenariusze po 30-dniowym dochodzeniu.

Scenariusz 1: Konto zostanie usunięte. Twój umysł będzie swobodny, ponieważ komentarze sporu nie pojawią się w twoim raporcie kredytowym.

Scenariusz 2: Dochodzenie nie doprowadziło do usunięcia konta. Wierzyciel poprosi następnie biurę kredytową o umieszczenie “Konto sporów konsumenckich” uwaga. Ten znak ma tendencję do sztucznego zwiększania zdolności kredytowej. Jednak pożyczkodawcy chcieliby usunąć ten komentarz, aby mogli zobaczyć dokładną zdolność kredytową.

Różne rodzaje uwag sporów

Typ 1: “Zakwestionowane konto”:

Ten komentarz nie przyczynia się do oceny kredytowej. (Ten szczególny komentarz na koncie nie przyczynia się do oceny kredytowej) pożyczkodawcy wymagają jego usunięcia. Konto jest aktualizowane lub usuwane po ponownym inwestowaniu. Status można zmienić na “Zakwestionowane konto”, nie czyni go czynnikiem oceny kredytowej.

Typ 2: “Konto, które zostało teraz rozwiązywane”

Ten komentarz wpływa na zdolność kredytową. Dzieje się to po zakończeniu śledztwa. Banki i potencjalni pożyczkodawcy nie mają nic przeciwko temu konkretnemu komentarzowi sporu.

Jak usunięcie komentarza sporu może poprawić mój wynik?

Usunięcie komentarza sporu na koncie, które ma pozytywną historię, brak opóźnień lub żadne opłatę może zwiększyć zdolność kredytową.

Jak usunięcie komentarza sporu może zmniejszyć mój wynik?

W przeciwieństwie do usunięcia komentarza z konta o statusie uwłaczające może spowodować zmniejszenie oceny kredytowej.

Jak długo trwa usunięcie komentarza do sporu?

Sprawy poszłyby gładko, gdybyś mógł skontaktować się z kimś z biura kredytowego telefonicznie. Minie około 4 dni tak długo, jak ty’RE w kontakcie z nimi. Jeśli skontaktujesz się z nimi za pośrednictwem poczty lub faksu, zajmuje to około 30 dni, więc możesz to rozważyć.

Skontaktuj się z biurami kredytowymi w celu usunięcia komentarzy w sporze

Najskuteczniejszym sposobem jest zawsze nazywać biurą w celu usunięcia komentarzy sporów. Zawsze polecam moich klientów. Możesz spędzić trochę czasu podczas procesu, ale często rozwiązuje problem. Poniższa lista zawiera liczbę, którą osobiście użyłem do rozmowy z przedstawicielem z różnych biur:

Experian: 855-414-6148

Naciśnij następujące opcje po poproszeniu o numer SSN i datę urodzenia: 2, 1, 2, 1. Problemy można napotkać podczas próby dotarcia do przedstawiciela żywych. Odwiedź roczny korport.com, aby uzyskać bezpłatny raport. Dodatkowo możesz również sprawdzić FreecreditReport.com, aby uzyskać dostęp do swojego raportu Experian. Otrzymasz specjalny numer telefonu i raport i.D. numer w raporcie. Możesz użyć tych informacji, aby skontaktować się z obsługą klienta. Podnieś obawy związane z usunięciem komentarzy sporu dotyczącego konkretnego konta w raporcie kredytowym. Przywdziewać’nie zapomnij wspomnieć, że nie chcesz już kwestionować konkretnych kont.

Zapytaj, ile czasu zajmie usunięcie komentarzy, wyrażając potrzebę szybszego przyspieszenia usług.

Equifax: 800-846-5279

Equifax zwykle pomieści swoich klientów za pośrednictwem przedstawiciela na żywo. Jednak czasy trzymania mogą być długie. Porozmawiaj ze swoim agentem na żywo i poproś o usunięcie komentarzy sporu. Powiedz agentowi, że chcesz ubiegać się o nowy kredyt. Lepsze jest również bezpośrednio rozmawiać z menedżerem.

TransUnion: 800-916-8800

Poinformuj ich o wniosku o pożyczkę i potrzebę szybkiego usuwania komentarzy sporu. Zapytaj ich o akceptowaną formę dokumentacji dla dowodu pobytu. Omówienie tych rzeczy ze swoim przedstawicielem zwiększy twoje szanse na zatwierdzenie prośby.

To są niektóre sposoby usunięcia komentarzy sporów w raportach kredytowych. Przywdziewać’T Nie doceniaj siły czyszczenia historii kredytowej. Przyniesie ci korzyści na dłuższą metę, zwłaszcza gdy ubiegasz się o pożyczki lub karty kredytowe. Zwróć uwagę, że każde biuro jest inne, więc możesz napotkać pewne wyzwania po drodze. Ważne jest, aby być cierpliwym i trwałym. Powodzenia!

Kluczowe punkty:

- Komentarze sporu dotyczące raportów kredytowych mogą negatywnie wpłynąć na wyniki kredytowe.

- Istnieją dwa możliwe scenariusze po 30-dniowym badaniu spornych rachunków.

- Uwaga dotycząca sporu typu 1 jest znana jako „sporne na koncie”, które nie przyczynia się do wyników kredytowych.

- Uwaga sporu typu 2 to „konto, które zostało teraz rozwiązyte”, wpływa na wyniki kredytowe.

- Usunięcie komentarza do sporu może poprawić wyniki kredytowe kont o pozytywnej historii.

- Usunięcie komentarza do sporu może zmniejszyć wyniki kredytowe dla rachunków ze statusem uwłaczającym.

- Usunięcie komentarzy sporów może potrwać 4 dni przez kontakt telefoniczny i do 30 dni przez pocztę lub faks.

- Skontaktowanie się z biurami kredytowymi przez telefon jest najskuteczniejszą metodą usuwania komentarzy sporów.

- W przypadku Experian zadzwoń pod numer 855-414-6148 i postępuj zgodnie z opcjami, aby dotrzeć do przedstawiciela na żywo.

- W przypadku Equifax zadzwoń pod numer 800-846-5279 i porozmawiaj z agentem na żywo lub poproś o rozmowę z menedżerem.

- W przypadku TransUnion zadzwoń pod numer 800-916-8800 i poinformuj ich o wniosku o pożyczkę.

Pytania:

- Dlaczego ważne jest usunięcie komentarzy sporów z raportów kredytowych?

- Jakie są dwa możliwe scenariusze po 30-dniowym dochodzeniu spornych rachunków?

- W jaki sposób usunięcie komentarza sporu wpływa na wyniki kredytowe?

- Jak długo trwa usunięcie komentarza do sporu?

- Jaka jest najskuteczniejsza metoda usuwania komentarzy sporów?

- Jaki jest numer telefonu dla eksperymentu?

- Jak możesz przyspieszyć usunięcie komentarzy sporów?

- Jaki jest numer telefonu dla Equifax?

- O czym należy wspomnieć podczas rozmowy z Equifax?

- O czym należy poinformować TransUnion?

- Czego należy się spodziewać przy usuwaniu komentarzy sporów z raportów kredytowych?

Usunięcie komentarzy sporów jest ważne, ponieważ mogą negatywnie wpływać na wyniki kredytowe i utrudniać zatwierdzenie pożyczek lub kart kredytowych.

Dwa scenariusze to usunięcie konta lub dodanie uwagi „konta sporów konsumenckich”.

Usunięcie komentarza do sporu może albo poprawić wyniki kredytowe dla rachunków z pozytywną historią, albo zmniejszyć wyniki kredytowe dla rachunków ze statusem uwłaczającym.

Kontakt telefoniczny i do 30 dni za pośrednictwem poczty lub faksu zajmuje około 4 dni.

Skontaktowanie się z biurami kredytowymi przez telefon jest najskuteczniejszą metodą usuwania komentarzy sporów.

Numer telefonu dla Experian to 855-414-6148.

Możesz zapytać o czas, w którym zajmie usunięcie komentarzy i wyrazić potrzebę przyspieszonych usług.

Numer telefonu dla Equifax to 800-846-5279.

Powinieneś powiedzieć agentowi, że chcesz ubiegać się o nowy kredyt i możesz bezpośrednio rozmawiać z menedżerem.

Powinieneś poinformować TransUnion o swoim wniosku o pożyczkę i potrzebę szybkiego usunięcia komentarzy sporu.

Każde biuro może mieć inne procedury, więc cierpliwość i wytrwałość są ważne.

Czy zakwestionowanie raportu kredytowego szkodzi twojej zdolności kredytowej

Jeśli przedmiot został zweryfikowany jako dokładny, wówczas biura kredytowe już go nie badają. Oznacza to, że biura kredytowe usuną “w sporze” etykieta poprzez usunięcie kodu XB.

Usuń komentarze sporów z raportów kredytowych

Czy kiedykolwiek zauważyłeś znaczenie zakwestionowania komentarzy z raportów kredytowych? Jeśli nie, to nie jest za późno. Kontynuuj czytanie, aby wiedzieć, dlaczego. Wyobraź sobie ten scenariusz: ubiegasz się o pożyczkę samochodową, wiedząc, że masz dobrą pozycję kredytową. Nie masz wątpliwości, że masz do tego zakwalifikowane. Nagle firma pożyczkowa odrzuca Twoją żądanie i pokazuje negatywną uwagę na raporcie kredytowym. Teraz musisz usunąć uwagę sporu, zanim ją zatwierą. Jest jeden kluczowy punkt, który musisz rozważyć. W przypadku negatywnych kont, jedynym odpowiednim czasem na usunięcie komentarza do sporu jest, gdy pożyczkodawca prosi o to. Komentarz sporu jest bezpośrednio związany z sklepem kredytowym. Konto ujemne najprawdopodobniej spowoduje ogromny spadek oceny kredytowej, jeśli ten komentarz sporu zostanie usunięty. Z drugiej strony konto, które ma pozytywną historię, ma większe szanse na zwiększenie swojej zdolności kredytowej, gdy komentarz sporu zostanie pomyślnie usuwany. Jeśli masz teraz wiele pytań i Don’Nie wiem od czego zacząć, poprowadzimy Cię. Wyjaśnione tutaj treści są krokami do usunięcia komentarzy sporu. Dodatkowo pokażę ci przykład skutecznego listu sporu. Są dobrze napisane i łatwe do zrozumienia. Zanim zaczniemy od kroków, musisz mieć podstawowe zrozumienie komentarzy dotyczących sporów.

Spis treści

Zakwestionuj komentarze i pojawienie się w raportach kredytowych

- Dochodzenie zostanie przeprowadzone, jeśli zakwestionujesz legitymację konta.

- Zwykle dochodzenie to trwa 30 dni po oznaczeniu jako “sporne”

- Konta, które są “w sporze” nie są brane pod uwagę przez systemy punktacji kredytowej FICO. Określone konto może pojawić się w raporcie kredytowym, ale nie przyczyniłoby się to do Twojej zdolności kredytowej.

- Istnieją dwa możliwe scenariusze po 30-dniowym dochodzeniu.

Scenariusz 1: Konto zostanie usunięte. Twój umysł będzie swobodny, ponieważ komentarze sporu nie pojawią się w twoim raporcie kredytowym.

Scenariusz 2: Dochodzenie nie doprowadziło do usunięcia konta. Wierzyciel poprosi następnie biurę kredytową o umieszczenie “Konto sporów konsumenckich” uwaga. Ten znak ma tendencję do sztucznego zwiększania zdolności kredytowej. Jednak pożyczkodawcy chcieliby usunąć ten komentarz, aby mogli zobaczyć dokładną zdolność kredytową.

Różne rodzaje uwag sporów

Typ 1: “Zakwestionowane konto”:

Ten komentarz nie przyczynia się do oceny kredytowej. (Ten szczególny komentarz na koncie nie przyczynia się do oceny kredytowej) pożyczkodawcy wymagają jego usunięcia. Konto jest aktualizowane lub usuwane po ponownym inwestowaniu. Status można zmienić na “Zakwestionowane konto”, nie czyni go czynnikiem oceny kredytowej.

Typ 2: “Konto, które zostało teraz rozwiązywane”

Ten komentarz wpływa na zdolność kredytową. Dzieje się to po zakończeniu śledztwa. Banki i potencjalni pożyczkodawcy nie mają nic przeciwko temu konkretnemu komentarzowi sporu.

Jak usunięcie komentarza sporu może poprawić mój wynik?

Usunięcie komentarza sporu na koncie, które ma pozytywną historię, brak opóźnień lub żadne opłatę może zwiększyć zdolność kredytową.

Jak usunięcie komentarza sporu może zmniejszyć mój wynik?

W przeciwieństwie do usunięcia komentarza z konta o statusie uwłaczające może spowodować zmniejszenie oceny kredytowej.

Jak długo trwa usunięcie komentarza do sporu?

Sprawy poszłyby gładko, gdybyś mógł skontaktować się z kimś z biura kredytowego telefonicznie. Minie około 4 dni tak długo, jak ty’RE w kontakcie z nimi. Jeśli skontaktujesz się z nimi za pośrednictwem poczty lub faksu, zajmuje to około 30 dni, więc możesz to rozważyć.

Skontaktuj się z biurami kredytowymi w celu usunięcia komentarzy w sporze

Najskuteczniejszym sposobem jest zawsze nazywać biurą w celu usunięcia komentarzy sporów. Zawsze polecam moich klientów. Możesz spędzić trochę czasu podczas procesu, ale często rozwiązuje problem. Poniższa lista zawiera liczbę, którą osobiście użyłem do rozmowy z przedstawicielem z różnych biur:

Experian: 855-414-6148

Naciśnij następujące opcje po poproszeniu o numer SSN i datę urodzenia: 2, 1, 2, 1. Problemy można napotkać podczas próby dotarcia do przedstawiciela żywych. Odwiedź roczny korport.com, aby uzyskać bezpłatny raport. Dodatkowo możesz również sprawdzić FreecreditReport.com, aby uzyskać dostęp do swojego raportu Experian. Otrzymasz specjalny numer telefonu i raport i.D. numer w raporcie. Możesz użyć tych informacji, aby skontaktować się z obsługą klienta. Podnieś obawy związane z usunięciem komentarzy sporu dotyczącego konkretnego konta w raporcie kredytowym. Przywdziewać’nie zapomnij wspomnieć, że nie chcesz już kwestionować konkretnych kont.

Zapytaj, ile czasu zajmie usunięcie komentarzy, wyrażając potrzebę szybszego przyspieszenia usług.

Equifax: 800-846-5279

Equifax zwykle pomieści swoich klientów za pośrednictwem przedstawiciela na żywo. Jednak czasy trzymania mogą być długie. Porozmawiaj ze swoim agentem na żywo i poproś o usunięcie komentarzy sporu. Powiedz agentowi, że chcesz ubiegać się o nowy kredyt. Lepsze jest również bezpośrednio rozmawiać z menedżerem.

TransUnion: 800-916-8800

Poinformuj ich o Twojej oczekującej pożyczki i że uwaga należy natychmiast usunąć. Możesz nacisnąć 4, a następnie 2.

Jeśli numer telefonu’t Pracuj:

Są chwile, kiedy kontakt z numerem telefonu nie zadziała z powodu nieprzewidzianych okoliczności. W takim przypadku pobraj raport kredytowy z WWW.Roczny korport.com lub konkretna strona internetowa biura kredytowego dla alternatywnych numerów kontaktowych.

Pisanie do biur kredytowych, aby poprosić o usunięcie uwag sporów

Pisanie do biur kredytowych to kolejne alternatywne rozwiązanie, aby się z nimi osiągnąć. Możesz odwołać się do przykładowego listu sporu poniżej, aby wiedzieć, jak.

List biura kredytowego za usunięcie komentarzy sporu

Załącz kopię następujących informacji:

- Karta SSN (lub dowolny dokument pokazujący pełny SSN),

- Ostatni rachunek za media

- Identyfikacja wydana przez państwo.

Czy zakwestionowanie raportu kredytowego szkodzi twojej zdolności kredytowej?

Poglądy wyrażone na tym blogu to poglądy blogerów i niekoniecznie poglądy Intuit. Bloger stron trzecich mógł otrzymać rekompensatę za swój czas i usługi. Kliknij tutaj, aby przeczytać pełne ujawnienie na blogerach innych firm. Ten blog nie udziela porady prawnej, finansowej, rachunkowości ani podatkowej. Treść na tym blogu jest „taka jak” i nie ma żadnych gwarancji. Intuit nie gwarantuje ani nie gwarantuje dokładności, niezawodności i kompletności treści na tym blogu. Po 20 dniach komentarze są zamknięte na postach. Intuit może, ale nie ma obowiązku monitorowania komentarzy. Komentarze, które obejmują wulgaryzmy lub obraźliwy język. Kliknij tutaj, aby przeczytać pełne warunki usług.

![]()

Oszczędzaj więcej, wydawaj mądrzejsz i zarobisz pieniądze

Jednym z praw przyznanych nam na mocy ustawy o sprawiedliwym raporcie kredytowym jest możliwość zakwestionowania informacji o naszych raportach kredytowych, z którymi się nie zgadzamy. W tym artykule Mint zwróciłem się do kilku metod zakwestionowania wpisów kredytowych.

Proces sporu kredytowego jest bezpłatny i zwykle zajmuje mniej niż miesiąc. Istnieje jednak pewne zamieszanie na temat wpływu sporu kredytowego na twoje wyniki kredytowe. W tym poście my’LL obejmuje to, co się stanie, gdy kwestionujesz raport kredytowy, jak spór kredytowy wpływa.

Kiedy mogę zakwestionować raport kredytowy?

Kiedy składasz spór z agencjami raportowania kredytowego, są one zobowiązane do sprawiedliwego raportowania kredytowego, aby pokazać, że przedmiot jest “w sporze.” Osiągają to, umieszczając kod “XB” O ofensywnym wejściu do kredytu.

Kod XB jest czym’określane w moim świecie jako “Kod warunku zgodności.” Kiedy to’jest umieszczony w raporcie kredytowym, czyta jest to “Spory konsumenckie, badanie w procesie” lub jakaś pochodna tego sformułowania.

Zasadniczo oznacza to, że biura kredytowe otrzymały spór i aktywnie badają informacje.

Wpływ “XB”

Gdy kod XB jest obecny na koncie, publiczny rekord lub kolekcja, systemy punktów kredytowych traktują go inaczej niż w przypadku, gdy konto nie było aktywnie sporne.

Tutaj pochodzi zamieszanie. Wynik FICO będzie nie Pozwól, aby przedmiot, który aktywnie jest kwestionowany, aby zaszkodzić Twojemu wynikowi. Jak to osiągnie?

FICO nie rozważy przedmiotu z obecnym kodem XB dla jego historii płatności lub pomiarów związanych z długiem. Tak więc, jeśli masz konto karty kredytowej z opóźnionymi płatnościami i ty’Ponowne zakwestionowanie tych opóźnień, wynik FICO zdecyduje się nie rozważać tych opóźnień. A jeśli masz konto karty kredytowej z dużym saldem i ty’Ponowne zakwestionowanie równowagi, wynik FICO nie rozważa równowagi.

Czy zakwestionowanie raportu kredytowego szkodzi Twojemu wynikowi? NIE. Akt zakwestionowania pozycji w raporcie kredytowym nie szkodzi Twojemu wynikowi . Jednak wynik sporu może spowodować dostosowanie wyniku. Jeśli “negatywny” Pozycja jest zweryfikowana jako poprawna, na przykład twój wynik może zanurzyć. Uwaga: ten spadek nie jest spowodowany, że spór okazał się niedokładny, ale dlatego, że kod XB jest zdejmowany. Alternatywnie, jeśli sporna pozycja okaże się niedokładna, może to podnieść twoją zdolność kredytową .

Fakt, że wynik FICO tymczasowo ignoruje te elementy, może spowodować wyższe wyniki. Powiedziawszy to, poprawa wyników jest tymczasowa i może’t “gra” system.

Co się stanie, jeśli sporny element okaże się dokładny?

Jeśli przedmiot został zweryfikowany jako dokładny, wówczas biura kredytowe już go nie badają. Oznacza to, że biura kredytowe usuną “w sporze” etykieta poprzez usunięcie kodu XB.

Po zniknięciu kodu XB przedmiot jest uczciwą grą w oczach FICO, ponieważ został zweryfikowany i jest prawdopodobnie dokładny.

Ten proces nie jest’wiadomości i pożyczkodawcy również o tym wiedzą, dlatego możesz’po prostu idź i kwestionuj wszystko’Zły w raportach kredytowych, poproś wyniki FICO, które wystrzelili przez dach, a następnie złożyć wniosek o pożyczkę.

Większość pożyczkodawców, zwłaszcza kredytodawców hipotecznych, wymaga, aby wszystkie przedmioty nie miały “w sporze” Oznacz przed przetworzeniem aplikacji do zamknięcia. Zdają sobie sprawę, że obliczony wynik prawdopodobnie nie jest konsumentem’jest najdokładniejszy wynik, ponieważ model ignoruje pewne aspekty raportu kredytowego.

I Fico Isn’T Jedyny system punktacji, który ma ten wyspecjalizowane traktowanie przedmiotów, które są obecnie badane. Jeśli sprawdzisz swoją zdolność kredytową za pomocą modelu VantageScore, możesz wpaść w podobną sytuację.

Według Sarah Davies, wiceprezes ds. Analizy i zarządzania produktami w Vantagescore Solutions, “Podczas gdy konto jest udokumentowane jako ‘Informacje o koncie zakwestionowane przez konsumenta na podstawie Ustawy o sprawiedliwym raporcie kredytowym (XB)’, jest tymczasowo wykluczony z rozważania przez model VantageScore.”

Co jeśli przedmiot jest nadal kwestionowany?

Jeśli nie udało Ci się usunąć lub zmienić ofensywnego kredytu, nadal możesz go pokazać jako “w sporze” Tak długo, jak pozostaje w twoich raportach kredytowych. Ale to nie to samo, co przedmiot’s spór i badanie.

To znaczy, pożyczkodawcy nadal będą rozważyć ten przedmiot podczas oceny zdolności kredytowej od czasu usunięcia kodu XB.

Jeśli nadal nie zgadzasz się z przedmiotem, możesz mieć etykietę dodaną do raportów kredytowych pokazujących tyle samo. Ale to’nie spowoduje, że wynik odzwierciedla tę etykietę dla historii płatności i pomiarów długu.

Jak zakwestionować opłatę za raport kredytowy

Jeśli po przejrzeniu tego, co się stanie, gdy kwestionujesz raport kredytowy, zdecydujesz, że może to być właściwy sposób działania dla Ciebie, tutaj’S, jak możesz toczyć piłkę.

Krok pierwszy: Uzyskaj ostatnią kopię raportu kredytowego

Aby zakwestionować przedmiot w raporcie kredytowym, ty’Muszą udowodnić uprawnienia, że Twój raport kredytowy jest niedokładny. Żeby to zrobić, ty’LL chce mieć pod ręką kopię twojego raportu kredytowego. Konsumenci są uprawnieni do jednego bezpłatnego raportu kredytowego każdego roku od każdej z trzech głównych agencji raportowania kredytowego, do którego można uzyskać dostęp za pośrednictwem rocznego korporacji.com. Lub jeśli ty’Ponownie użytkownik Mint, możesz łatwo wyświetlić swoją zdolność kredytową w aplikacji Mint, gdy tylko chcesz!

Kiedyś’dostałem swój raport kredytowy, wyciągnij ten czerwony długopis i notatuj wszelkie elementy w raporcie, które są niedokładne lub z których się nie zgadzasz.

Uzyskaj bezpłatny raport kredytowy teraz.

Możesz sprawdzić swoją zdolność kredytową i zgłosić w aplikacji Mint.

Krok drugi: Ustal, czy powinieneś, czy powinieneś’T spór

Po tobie’Przeanalizował ostatni raport kredytowy, rozważ następujące powody kwestionowania pozycji w raporcie kredytowym, aby pomóc Ci zdecydować, czy to’S Warto strzał:

- W raporcie kredytowym istnieją nieprawidłowe dane osobowe, takie jak imię i nazwisko lub numer ubezpieczenia społecznego

- Istnieje pozycja negatywna, która wykracza poza przedawnienia do raportowania

- Raport pokazuje, że nosisz saldo zadłużenia, które już rozstrzygałeś

- W Twoim raporcie kredytowym pokazano zduplikowane informacje

- Masz zduplikowane raport kredytowy lub mieszane informacje dla siebie i innej osoby

- W raporcie są fałszywe pozycje, takie jak nowa karta kredytowa lub pożyczka, której nie otworzyłeś ani nie ubiegałeś się

Krok trzeci: Zdecyduj, z której metody sporu kredytowego użyć

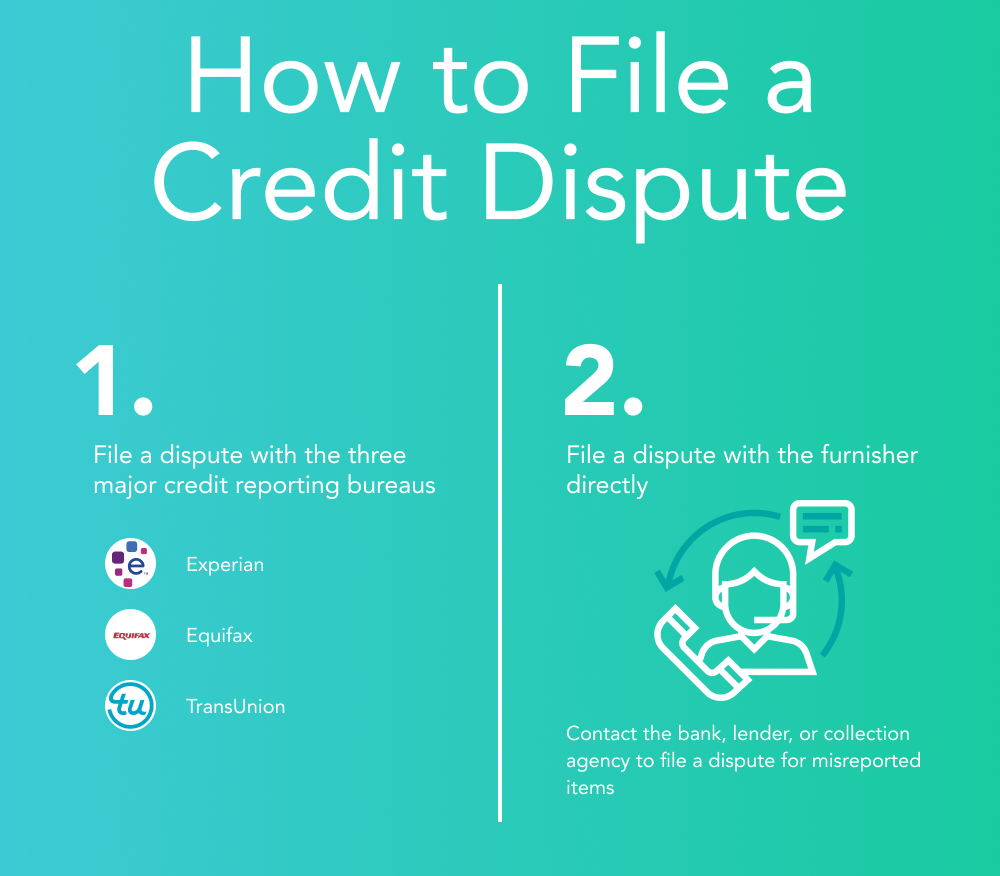

Złóż raport w Biurze Kredytowym: Jest to najczęstsza metoda używają konsumentów do kwestionowania raportów kredytowych. Każdy z biur raportowania kredytowego – Experian, Equifax i TransUnion – ma formularze sporów na ich stronie internetowej, które można wypełnić.

Tutaj’s gdzie można je znaleźć:

- Eksperiańska forma sporu

- Formularz sporu Equifax

- Formularz sporu transunion

Jeśli błąd pojawia się w każdym z biur kredytowych’ Raporty, ty’LL musi złożyć osobny raport dla każdego. Każdy z procesów sporów kredytowych różnią się nieznacznie, ale ogólnie rzecz biorąc’LL musi uwzględnić formularz sporu z wyjaśnieniem błędów, a także kopii raportu z tym samym błędem (.

Zgłoś błąd do wyposażenia: Inną metodą, której możesz użyć do zakwestionowania długu w raporcie kredytowym, jest przejście bezpośrednio do źródła – pożyczkodawcy, banku, firmy kredytowej lub agencji windykacyjnej, która źle zgłaszała informacje. Po zakwestionowaniu przedmiotu wyposażenie będzie wówczas zobowiązane do zgłoszenia sporu każdemu z biur kredytowych, co czyni swoją pracę.

Na wynos

Owinąć, niech’s przejrzyj kilka kluczowych na wynos, które omówiliśmy.

- Czy zakwestionowanie raportu kredytowego szkodzi twojej zdolności kredytowej? Nie, spory kredytowe nie zaszkodzą twojej zdolności kredytowej. Po badaniu przedmiotu w raporcie biuro kredytowe zwrócą to do twojego raportu kredytowego za pomocą “XB” Kod, który sygnalizuje pożyczkodawcom, że element jest przeglądany i nie należy go rozważać w ich ocenie.

- W zależności od wyniku sporu, Twoja zdolność kredytowa może zostać dostosowana do odzwierciedlenia zaktualizowanych informacji. Jeśli element ujemny zostanie usunięty, spór może poprawić twoją zdolność kredytową .

- Aby zakwestionować przedmiot w raporcie kredytowym, wykonaj następujące kroki:

- Zdobądź kopię swojego raportu kredytowego

- Zdecyduj, czy należy zakwestionować przedmiot

- Złożyć spór z wyposażeniem lub trzema głównymi biurami kredytowymi z formularzem sporu i kopią raportu kredytowego

Aby uzyskać więcej informacji na temat sporów kredytowych, sprawdź ten blog, aby dowiedzieć się, jak wygrać spór kredytowy .

Oszczędzaj więcej, wydawaj mądrzejsz i zarobisz pieniądze

Jak spory o raporcie kredytowym wpływają na Twój kredyt

Zakwestionowanie raportu kredytowego Niedokładności’t wpływają na Twój kredyt, ale niektóre zmiany wprowadzone w odpowiedzi na spory mogą pomóc w wynikach kredytowych. Usunięcie niedokładnych spóźnionych płatności, zapytania nowej kredytu lub bankructwa może spowodować wzrost zdolności kredytowej. Przeglądanie danych osobowych, takich jak imię i nazwisko, adres lub pracodawca, nigdy nie wpływa na wyniki kredytowe.

Do 31 grudnia 2023 r. Experian, TransUnion i Equifax zaoferują wszystko U.S. Konsumenci bezpłatne cotygodniowe raporty kredytowe za pośrednictwem rocznego korporacji.com, aby pomóc ci chronić swoje zdrowie finansowe podczas nagłych i niespotykanych trudności spowodowanych przez Covid-19.

W tym artykule:

- Kiedy mogę zakwestionować informacje o raporcie kredytowym?

- Czy złożenie sporu zaszkodzi Twojemu kredytowi?

- Możliwe wyniki sporów

- Jak długo informacje pozostaną w moim raporcie kredytowym?

- Co jeśli nie zgadzam się z wynikiem mojego sporu?

Żądanie zmiany lub aktualizacji raportu kredytowego – procesu znanego jako złożenie sporu – nie ma bezpośredniego wpływu na Twój kredyt. Ale pewne zmiany wprowadzone w odpowiedzi na spory mogą wpłynąć na twoje wyniki kredytowe. Czytaj dalej, aby dowiedzieć się, jak działają spory i dlaczego mogą mieć wpływ na Twój kredyt.

Kiedy mogę zakwestionować informacje o raporcie kredytowym?

Niedokładności raportów kredytowych są stosunkowo rzadkie, ale mogą występować od czasu do czasu. Dlatego rozsądnie jest regularne sprawdzanie raportów kredytowych za pomocą trzech krajowych biur kredytowych konsumenckich (Experian, TransUnion i Equifax). Możesz sprawdzić swój raport kredytowy Experian za darmo w dowolnym momencie; Możesz także uzyskać bezpłatny raport od każdego z biur kredytowych. Jeśli któryś z twoich raportów zawiera informacje, które według ciebie są niepoprawne lub które mogą być powiązane z oszustwem lub kradzieżą tożsamości, rozważ złożenie sporu z odpowiednim biurem.

W zależności od przedmiotu raportu kredytowego można również wymagać dodatkowych działań: pojawienie się nieznanego rachunku pożyczki lub karty kredytowej może być na przykład znakiem oszustwa kredytowego. Przed zaburzeniem alarmów nad nowym kontem w raporcie sprawdź jednak, czy wpis nie używa nazwy firmy macierzystej, inicjałów ani akronimu dla konta, które znasz po innej nazwie. Na przykład karta kredytowa detaliczna może pojawić się w raporcie kredytowym pod nazwą partnera kredytowego firmy lub banku, który zarządza jej kartami kredytowymi.

Proces składania sporów może się nieco różnić dla każdego biura kredytowego. Poniżej omówimy eksperymentalne spory kredytowe.

Czy złożenie sporu zaszkodzi Twojemu kredytowi?

Złożenie sporu nie ma wpływu na wyniki kredytowe. Ale jeśli pewne informacje na temat raportu kredytowego zmienią się w wyniku sporu, Twoja zdolność kredytowa może się zmienić.

Charakter tej zmiany – czy twój wynik rośnie, w dół, czy pozostaje taki sam – zależy od tego, co kwestionujesz, i wynik sporu.

- Zakwestionowanie danych osobowych, które są wykorzystywane głównie do potwierdzenia twojej tożsamości – takich jak nieprawidłowa nazwa lub adres, na którym nigdy nie żyłeś – nie ma wpływu na twoje wyniki kredytowe, ponieważ informacje te nie są wykorzystywane do obliczenia oceny kredytowej.

- Wersje Twojej historii płatności mogą jednak mieć wpływ na twoje wyniki kredytowe. Na przykład opóźnione płatności mają negatywny wpływ na wyniki kredytowe. Jeśli opóźniona płatność zostanie błędnie zgłaszana w raporcie kredytowym i masz go poprawione przez spór, wyniki kredytowe prawdopodobnie poprawi się.

Zanim zakwestionujesz informacje o raporcie kredytowym, zastanów się, kiedy złożyć spór w oparciu o to, czy planujesz wkrótce złożyć wniosek o nowy kredyt. Jeśli chcesz, aby Twój raport kredytowy odzwierciedlał zaktualizowane informacje w oparciu o proces sporu, lepiej poczekać, aż spór zostanie rozwiązany.

Spory zwykle trwają mniej niż 30 dni i mogą podlegać weryfikacji z pożyczkodawcą lub innym podmiotem, który dostarczył informacje Experianowi. Po zakończeniu sporu możesz zalogować się na swoje konto Experian, aby zobaczyć wynik sporu i jak wpłynęło to na wynik FICO ® ☉ z Experian, jeśli w ogóle.

Możliwe wyniki sporów

Wyniki sporu zależą częściowo od charakteru omawianych informacji. Opisy wyników, które mogą pojawić się w Twoim raporcie kredytowym Experian lub w powiadomieniach dotyczących konta Experian po zakończeniu sporu, obejmują:

Spory związane z Twoimi danymi osobowymi

Złożenie sporu związanego z Twoimi osobistymi informacjami identyfikacyjnymi, które mogą zawierać twoje imię i nazwisko, adres, numer ubezpieczenia społecznego i pracodawców, może wygenerować następujące notacje wyniku:

- Dodany: Ten element został dodany do twojego raportu kredytowego.

- Zaktualizowano: Informacje, które kwestionujesz, zostały zmienione w Twoim raporcie kredytowym.

- Usunięte: Przedmiot został usunięty z raportu kredytowego.

- Pozostaje: Pożyczkodawca lub źródło informacji certyfikowało, że informacje są dokładne, więc przedmiot się nie zmienił.

Spory związane z rachunkami, zapytaniami lub bankructwem

Poniższe zapisy mogą pojawić się w twoim raporcie kredytowym i koncie eksperymalnym w związku z sporami dotyczącymi kont kredytowych. Może to obejmować historię płatności, konta w gromadzeniu i wykluczeniach; Zapytania dokonane w odpowiedzi na wnioski kredytowe lub inne działania; lub bankructwo, znalezione w sekcji dokumentacji publicznej Twojego raportu kredytowego Experian.

- Zaktualizowano: Może to oznaczać jedno z poniższych:

- Informacje, które kwestionujesz, zostały zmienione.

- Informacje, które kwestionujesz, zostały zweryfikowane jako dokładne przez wyposażenie informacji, a zatem pozostawione, ale inne informacje na Twoim koncie, niezwiązane z twoim sporem, zostały zaktualizowane.

Jak długo informacje pozostaną w moim raporcie kredytowym?

Różne wpisy raportu kredytowego Ostatnie różne kwoty czasu. Większość wpisów, które mogą negatywnie wpływać.

To samo dotyczy rozdziału 13 osobistych bankructw, ale bankructwa rozdziału 7 pozostają w raporcie kredytowym przez 10 lat od daty złożenia wniosku o ochronę przed sądem upadłościowym.

Zapytania kredytowe zwykle pozostają w raporcie kredytowym przez 24 miesiące.

Otwarte konta z pozytywną historią kredytową pozostają w raporcie kredytowym na czas nieokreślony, podczas gdy konta zamknięte w dobrej opinii pozostaną przez 10 lat.

Co jeśli nie zgadzam się z wynikiem mojego sporu?

Jeśli zakwestionujesz wpis w raporcie kredytowym, a wyposażenie danych potwierdza informacje jako dokładne, Experian poinformuje Cię, a przedmiot pozostanie niezmieniony. Experian może zaktualizować lub usunąć przedmiot w sporze, jeśli wyposażenie danych nie odpowie na żądanie weryfikacji w 30-dniowym okresie określonym w prawie federalnym, ale jeśli wyposażenie zweryfikuje informacje później, może zostać ponownie dodana do Twojej historii kredytowej.

Jeśli nie zgadzasz się z wynikiem sporu, opcje obejmują:

- Dotrzyj do pożyczkodawcy. Skontaktuj się z pożyczkodawcą (lub innym wyposażeniem danych), aby szukać korekty rozbieżności w ich zapisach.

- Ponownie opisz spór z Biurem Kredytowym. Obejmują dodatkowe dowody niedokładności. (Ponowne przetwarzanie tylko informacji dostarczonych z oryginalnym sporem jest mało prawdopodobne, aby przynieść inny wynik.)

- Dodaj oświadczenie o sporze do swojego raportu kredytowego. Jest to uwaga, która pojawia się, gdy ktoś sprawdza Twój kredyt, wskazując, że nie zgadzasz się z wpisem w raporcie kredytowym. Aby dodać oświadczenie o sporze do swojego raportu kredytowego Experian, przejdź do centrum sporów, wybierz przedmiot, który kwestionowałeś, i wybierz Dodaj instrukcję.

Dolna linia

Zakwestionowanie niedokładnych informacji o raporcie kredytowym jest prawem każdego. Wykonanie tej opcji nie ma wpływu na wyniki kredytowe, ale zmiany wprowadzone w raporcie kredytowym z powodu sporów mogą wpłynąć na twoje wyniki. Sprawdź regularnie bezpłatny raport kredytowy eksperymentu, aby zapewnić jego dokładność, a jeśli zauważysz jakiekolwiek problemy, Experian Duspute Center jest najszybszym, najłatwiejszym sposobem zakwestionowania informacji.

Zakwestionuj informacje o raporcie kredytowym

Znaleziono informacje na temat twojego eksperymentu, który jest niedokładny? Złożyć spór, aby go rozwiązać.

Zasoby

- Ocena kredytowa

- FAQ oceny kredytowej

- Co wpływa na twoje wyniki kredytowe?

- Jakie są różne zakresy punktów kredytowych?

- Podstawy oceny kredytowej

- Jaka jest dobra ocena kredytowa?

- Raport kredytowy

- Podstawy raportu kredytowego

- Naprawa kredytu: jak to zrobić “Naprawić” Twoje uznanie

- Jak zakwestionować informacje o raporcie kredytowym

- Zrozumienie swojego eksperymentu raportu kredytowego

- Oszustwo i kradzież tożsamości

- Jak zamrozić kredyt

- Pomoc ofiar kradzieży tożsamości

- Co to jest kradzież tożsamości i jak się upewnić’T przybywa mi?

- Kroki, aby podjąć, jeśli jesteś ofiarą oszustwa karty kredytowej

- Popraw kredyt

- Jak poprawić swoją zdolność kredytową

- Jaka jest stopa wykorzystania kredytu?

- Jak budować kredyt

- Finanse osobiste

- Plan zarządzania długiem: czy to jest dla Ciebie odpowiednie?

- Jak uzyskać pożyczkę konsolidacyjną długu ze złym kredytem

- Jest dla Ciebie prawem do konsolidacji długu?

- Jak spłacić zadłużenie karty kredytowej

- Jak wyjść z długu

- Kalkulatory

- Kalkulator APR

- Kalkulator pożyczek osobisty

- Kalkulator karty kredytowej

- Kalkulator hipoteczny

- Kalkulator płatności samochodowych

Najnowsze badania

- Średnie saldo pożyczek osobistych wzrosło o 7% w 2022 r

- Generacja Z i kredyt w 2023

- Średnie saldo pożyczek samochodowych wzrosły 7.7% w 2022

- Zobacz wszystkie badania

Najnowsze recenzje

- Najlepsze karty kredytowe studenckie 2023

- Najlepsze karty gazowe 2023

- Najlepsze karty kredytowe z 2023

- Najlepsze karty kredytowe do dużych zakupów 2023

- Najlepsze karty kredytowe na codzienne wydatki wynoszące 2023

- Najlepsze karty kredytowe transferu salda 2023

Kredyt

- Bezpłatne monitorowanie kredytowe

- Raporty 3-Bureau i wyniki FICO ®

- Roczny raport kredytowy

- Experian Creditlock

- Zrozumienie raportów kredytowych

- Jak poprawić swoją zdolność kredytową

Finanse osobiste

Finanse osobiste

- Recenzje kart kredytowych

- Recenzje pożyczek

- Recenzje ubezpieczenia samochodu

- Asygnowanie

- Oszczędność

- Kredyt hipoteczny i wynajem

Wsparcie

- Jak zamrozić swój plik kredytowy

- Jak zakwestionować informacje o raporcie kredytowym

- Pomoc ofiar kradzieży tożsamości

- Wsparcie dla odmowy kredytu

- Prześlij dokument do Experian

- Eksperiańska obsługa klienta

Różnorodność, sprawiedliwość i włączenie eksperymentu

- Warunki prawne i warunki

- Polityka prywatności

- Polityka prywatności CA

- Naciskać

- Wybór reklam

- Kariera

- Stosunki inwestorów

- Skontaktuj się z nami

☉ Credit Ocena obliczona na podstawie modelu FICO ® Wynik 8. Twój pożyczkodawca lub ubezpieczyciel może użyć innego wyniku FICO ® niż wynik FICO ® 8 lub inny rodzaj oceny kredytowej. Ucz się więcej.

Polityka redakcyjna: Informacje zawarte w ASK Experian są wyłącznie do celów edukacyjnych i nie są poradą prawną. Powinieneś skonsultować się z własnym prawnikiem lub zwrócić się o konkretną poradę prawnika w sprawie wszelkich kwestii prawnych. Proszę zrozumieć, że zasady eksperyma zmieniają się z czasem. Posty odzwierciedlają politykę eksperymalną w momencie pisania. Podczas przechowywania informacji, zarchiwizowane posty mogą nie odzwierciedlać aktualnej polityki eksperymalnej.

Wyrażone tutaj opinie są same, a nie opinie jakiegokolwiek banku, emitenta karty kredytowej lub innej firmy, i nie zostały przeglądane, zatwierdzone lub w inny sposób zatwierdzone przez żaden z tych podmiotów. Wszystkie informacje, w tym stawki i opłaty, są dokładne od daty publikacji i są aktualizowane zgodnie z naszymi partnerami. Niektóre oferty na tej stronie mogą nie być dostępne za pośrednictwem naszej strony internetowej.

Oferta zalet i wady są określane przez nasz zespół redakcyjny, oparty na niezależnych badaniach. Banki, pożyczkodawcy i firmy z kartami kredytowymi nie ponoszą odpowiedzialności za treści opublikowane na tej stronie i nie popierają ani nie gwarantują żadnych recenzji.

Ujawnienie reklamodawcy: Oferty pojawiające się na tej stronie pochodzą od firm zewnętrznych („naszych partnerów”), z których Experian Consumer Services otrzymuje odszkodowanie. Ta rekompensata może wpłynąć na to, w jaki sposób, gdzie i w jakiej kolejności produkty pojawiają się na tej stronie. Oferty na stronie nie reprezentują wszystkich dostępnych usług finansowych, firm ani produktów.

*Aby uzyskać pełne informacje, zobacz warunki oferty na stronie emitenta lub partnera. Po kliknięciu Zastosuj, zostaniesz skierowany do witryny emitenta lub partnera, gdzie możesz przejrzeć warunki oferty przed złożeniem wniosku. Pokazujemy podsumowanie, a nie pełne warunki prawne – i przed złożeniem wniosku powinieneś zrozumieć pełne warunki oferty, jak stwierdzono przez emitenta lub partnera. Podczas gdy Experian Consumer Services stara się przedstawić najdokładniejsze informacje, wszystkie informacje o ofercie są prezentowane bez gwarancji.

Eksperiańskie strony internetowe zostały zaprojektowane w celu wspierania nowoczesnych, aktualnych przeglądarek internetowych. Experian nie obsługuje Internet Explorer. Jeśli obecnie korzystasz z niezmienionej przeglądarki, Twoje doświadczenie może nie być optymalne, możesz doświadczyć problemów z renderowaniem i możesz być narażony na potencjalne zagrożenia bezpieczeństwa. Zaleca się aktualizację do najnowszej wersji przeglądarki.

© 2023 Wszelkie prawa zastrzeżone. Experian. Experian i Experian Treademarks tutaj są znaki towarowe lub zarejestrowane znaki handlowe Experian i jego podmioty stowarzyszone. Korzystanie z dowolnej innej nazwy handlowej, praw autorskich lub znaków towarowych służy wyłącznie celom identyfikacyjnym i referencyjnym i nie oznacza żadnego związku z prawem autorskim lub właścicielem znaku towarowego ich produktu lub marki. Inne wymienione tu nazwy produktów i firm są własnością ich właścicieli. Licencje i ujawnienia.

Usuń spory dotyczące raportu kredytowego

Raporty kredytowe nie są’T zawsze doskonałe i czasami konieczne będą korygowane niektóre przedmioty – to’s, w których spory kredytowe wprowadź na zdjęciu. Podczas ubiegania się o kredyt mieszkaniowy hipoteczny raport kredytowy musi być dokładny i bez sporów. Usunięcie sporów dotyczących raportu kredytowego wymagają czasu i wysiłku, a jeśli nie masz’T mieć czas (lub chcesz podjąć wysiłek), wówczas pieniądze można zapłacić za aktualizację dostawcy kredytu w raporcie. Zazwyczaj koszt wynosi około 35 USD za linię handlową, na biuro kredytowe. Pamiętaj, aby sprawdzić nasz przegląd kredytowy, aby uzyskać więcej informacji na temat kredytu.

Co’s spór?

Gdy dokładność linii handlowej zostanie zakwestionowana, agencje sprawozdawcze oznaczają to konto jako istnienie “w sporze” które wtedy zasadniczo “ukryć” to konto z modeli punktacji kredytowej. Jako produkt uboczny, jeśli to konto ma status obraźliwy, wyniki kredytowe mogą być sztucznie zwiększone w okresie konkursu. Właśnie dlatego firmy przywracania kredytowego za kredyty – zamierzone kalambur – za zwiększenie wyników kredytowych; Jednak wzrost jest tylko tymczasowy. Po rozwiązaniu sporu (na lepsze lub na gorsze), linia handlowa jest aktualizowana i jest “widziany” Ponownie przez modele punktacji. Jeśli element uwłaczający nadal istnieje, wyniki zostaną zaktualizowane i uciekają się do niższego statusu.

Jak usunąć spór

Aby usunąć spory z raportu kredytowego (za darmo), możesz skontaktować się z dowolnym biurem kredytowym zgłaszającym spór.

- Experian’S Numer telefonu to 888-210-9101 i 866-673-0140 i’odpowiedział przez prawdziwego człowieka. Po prostu powiedz im, że potrzebujesz krajowego centrum pomocy konsumenckiej, aby zakończyć spór (. Ich godziny to od 8:00 do 17:00 PST. Następnie mają do 72 godziny na usunięcie sporów, a po zakończeniu otrzymasz potwierdzenie poczty e-mail.

- Equifax’S Numer telefonu to 404-885-8300, a osoba również odbiera. Powiedz im, że musisz porozmawiać z kimś w dziale usług konsumenckich w celu usunięcia sporu kredytowego. Oni również mają do 72 godziny na usunięcie sporów.

- TransUnion’S Liczba to 312-985-2000 i ma powitanie maszyny (ugh!), ale po prostu pozostań na linii, a zostaniesz przeniesiony na żywą osobę. Powiedz im, że musisz porozmawiać z kimś w dziale specjalnego obsługi w celu natychmiastowego usunięcia. (Tak).

Zadzwoń do nas, jeśli możemy mieć jakąkolwiek usługę. My’re tutaj, aby tak pomóc’Nie bądź nieśmiały.

Jak szybko usunąć komentarze sporów z raportu kredytowego

Często widzę, że pożyczkodawcy często odrzucają pożyczkę, zwłaszcza pożyczkę hipoteczną, jeśli pojawi się komentarz sporu w raporcie kredytowym. Często proszą o usunięcie komentarza sporu przed zatwierdzeniem. Dzisiaj dam ci szablon, aby usunąć taki komentarz. Nie usuwaj jednak komentarza sporu z elementu negatywnego, chyba że pożyczkodawca zwróci się do ciebie. Ten komentarz sporu przenosi konto z uwzględnienia oceny kredytowej, więc jeśli konto z negatywną historią zostanie usunięte komentarze do sporu, wówczas ocena kredytowa może spadnie. I odwrotnie, wynik może wzrosnąć, jeśli komentarz sporu zostanie usunięty z pozytywnego konta. W tym artykule zawiera dane kontaktowe kanału tylnego dla biura kredytowego, przykładowy list sporu wraz z instrukcjami dotyczącymi szybkiego usunięcia komentarzy sporu z raportu. Ale najpierw jest kilka rzeczy, które powinieneś wiedzieć o komentarzach do sporów:

Co to są komentarze do sporów i dlaczego pojawiają się w raporcie kredytowym:

Zgodnie z Ustawą o uczciwej sprawozdawczości kredytowej (FCRA), za każdym razem, gdy kwestionujesz ważność konta pokazującego w raporcie kredytowym, albo u wierzyciela lub u wierzyciela, konto powinno być zbadane przez biurę kredytową i wierzycielkę. Podczas gdy to dochodzenie ma miejsce, konto przestaje uwzględniać twoją zdolność kredytową. Chociaż konto nadal będzie wyświetlane w raporcie kredytowym, będzie miało komentarz na temat tego, że jest w ‘spór’. Po zakończeniu sporu konto zacznie ponownie uwzględniać twoją zdolność kredytową

Różne rodzaje sporów:

Odmiana 1: „Zakwestionowane konto” Lub “Rozproszone konto, dochodzenie w procesie”

Chociaż którykolwiek z tych komentarzy jest obecny na koncie w raporcie kredytowym, konkretne konto nie uwzględni się w zdolności kredytowej. Dlatego pożyczkodawcy zwykle chcą usunąć te dwa rodzaje komentarzy sporów, szczególnie z negatywnych rachunków. Jeśli konto odzwierciedla pierwszą odmianę “Zakwestionowane konto,’ Następnie komentarz sporu może pozostać w raporcie kredytowym na czas nieokreślony. Jeśli jednak ponowne inwestowanie jest w trakcie procesu, wskazuje, że biura kredytowe prowadzą dochodzenie, aw ciągu 30 dni zaktualizują lub usuną konto. Oprócz tego biura mogą zmienić komentarz na po prostu “Zakwestionowane konto,” które powstrzymają konto przed uwzględnieniem punktacji lub mogą zaktualizować komentarz, aby pokazać ‘Rozwiązany spór’, Jak wyjaśniono następne.

Odmiana 2. “Konto było w sporze-teraz rozwiązane”

Konto odzwierciedla ten komentarz, po zakończeniu dochodzenia w sprawie sporu przez biurę kredytową. Jednak wraz z tym komentarzem konto będzie uwzględniać zdolność kredytową. Z tego powodu banki i potencjalni pożyczkodawcy nie zauważą tego konkretnego rodzaju komentarza sporu.

Usunięcie komentarza do sporu, aby zwiększyć wynik FICO:

Jeśli masz konto, które jest sporne (pokazujące komentarz do sporu o wariację 1), ale z pozytywną historią, wolną od spóźnionych płatności, zwolnienia lub statusu zbierania w raporcie kredytowym, wówczas usunięcie komentarza do sporu może spowodować wzrost wyniku wzrostu.

Podczas usunięcia komentarza sporu może zmniejszyć wynik:

Z drugiej strony, usuwasz komentarz sporu z konta ujemnego, usunięcie komentarza sporu może spowodować spadek wyniku. Ale, jak omówiliśmy wcześniej, być może będziesz musiał to zrobić jako warunki wstępne, aby uzyskać zatwierdzenie.

Wzywając biurę w celu natychmiastowego usunięcia komentarzy w sporze:

Experian: Zadzwoń pod numer 855-414-6148 (Wybierz opcje 2, 1, 2, 1 Po wyświetleniu monit o SSN# i DOB itp.)

To doprowadzi cię do agenta na żywo. Jeśli to nie’T Prace Następnie wyciągnij bezpłatny raport Experian w Experian Report z AnnualCreditreport.com lub zarejestruj się w FreeCreditReport.Konto com. Daje to specjalne # telefonu, które zmieniają się sezonowo, a identyfikator raportu #, aby szybciej dostać się do obsługi klienta. Powiedz im, że kupujesz dom i chciałbyś, aby spór został usunięty z niektórych kont w ramach raportu kredytowego i że nie kwestionujesz już tych kont. Zapytaj ich, ile czasu zajmuje to, a jeśli powie, że zajmie to dłużej niż kilka dni…. Powiedz im, że musisz iść naprzód z zamknięciem w domu i czy można go przyspieszyć wcześniej.

Equifax: Telefon # 800-846-5279 (odebrany przez agenta na żywo, ale czasy trzymania są długie)

Powiedz im, że chciałbyś, aby spór został usunięty z niektórych kont z raportu kredytowego i że nie kwestionujesz tych kont. Zapytaj ich, ile czasu zajmuje to, a jeśli powie, że zajmie to dłużej niż kilka dni…. Powiedz im, że musisz iść naprzód z zamknięciem w domu i czy można go przyspieszyć wcześniej.

TransUnion: Numer telefonu: 800-916-8800. Rozszerzenie 4, a następnie rozszerzenie 2.

To zapewni Ci agenta na żywo. Powiedz im, że chciałbyś, aby spór został usunięty z niektórych kont z raportu kredytowego i że nie kwestionujesz tych kont. Zapytaj ich, ile czasu zajmuje to, a jeśli powie, że zajmie to dłużej niż kilka dni…. Powiedz im, że musisz iść naprzód z zamknięciem w domu i czy można go przyspieszyć wcześniej.

Przykładowy list biura kredytowego w celu usunięcia spornych komentarzy

Zamiast dzwonić, możesz również napisać do biur kredytowych, ale może to potrwać kilka tygodni, aby naprawić raport. Poniżej znajduje się przykładowy litera sporu w celu usunięcia komentarzy sporu, użycia go i zmodyfikowania, aby pasowały do własnych słów. Format, aby zakwestionować tyle pytań, ile to konieczne. Wyślij list do każdego z trzech biur kredytowych za pośrednictwem poczty certyfikowanej lub faksu. Załóż kopię każdej z poniższych: SSN Card (lub cokolwiek pokazującego pełny SSN#), najnowszy rachunek za media (lub strona z wyciągu bankowego), identyfikacja wydana przez państwo.

Data urodzenia, ssn#

Re: Poproś o aktualizację raportu kredytowego, prosimy o spieszenie w oczekiwaniu na pożyczkę

Do tych których może to dotyczyć,

Zgodnie z Ustawą o sprawiedliwym raporcie kredytowym Sekcja 611 (15 U.S.C. § 1681i), ćwiczę swoje prawo “AKTUALIZACJA” informacje, które nie odzwierciedlają aktualnego statusu niektórych kont. Dokładniej odnoszące się do komentarzy na kontach. Proszę o usunięcie “sporne komentarze” na każdym z poniższych rachunków z efektem natychmiastowym. Konta albo nigdy nie były kwestionowane, na początek, albo nie są już sporne.

Proszę o usunięcie komentarza do sporu z następujących elementów:

Po raz kolejny nie jest to prośba o zbadanie, ale aktualizacja, więc oczekuję, że zaktualizujesz mój plik jak najszybciej, a nie regularny 30 -dniowy okres’regulekcja sporów

Jeśli biura kredytowe nie usuwają komentarzy w sporze:

W tym przypadku ty’Muszę zadzwonić do wierzyciela, a zwłaszcza poprosić o niego ‘Departament Biura Kredytowego.’ Jeśli nie mają’t, a następnie poproś o menedżera. Poinformuj ich, że nie kwestionujesz już przedmiotu i chcesz, aby zrobili to notację, a oni powinni usunąć komentarz sporu z biur kredytowych. Tutaj należy wziąć pod uwagę to, że jeśli konto jest niezapłaconym konto, chcesz rozważyć swoje opcje dotyczące dzwonienia do wierzyciela. Dzwonienie do wierzycieli może zachęcić ich do ponownego uruchomienia działalności windykacji teraz’VE oparł głowę na ich radarze. Wierzyciele prawnie mają pewien czas na zebranie, znane również jako “Ograniczenia,’ Każdy stan ma swój własny przedawnienie długów i kolekcji, więc przed zadzwonieniem upewnij się, czy to’S duży dług’Zajmując się, że upłynął przedawnienie.

• • • Kiedy zatrudnić profesjonalistę: Pomimo najlepszych wysiłków, jeśli wyniki się nie wzrosną lub jeśli szukasz szybszych i bardziej skutecznych wyników, możesz skontaktować się ze mną osobiście 323-983-8973 lub napisz do mnie pod adresem [email protected], Podczas naprawy kredytowej IMAX zajmowaliśmy się biurami kredytowymi od ponad dekady i możemy skromnie powiedzieć, że osiągnęliśmy najwyższe wskaźniki sukcesu, mamy wreszcie 0 USD z góry, pobieramy tylko po wynikach i mamy 5 -gwiazdkową ocenę recenzji Yelp z opłatami od 849 USD. Skontaktuj się ze mną teraz w celu bezpłatnej konsultacji i oszacowania opłat. Z niecierpliwością czekam na wiadomość od Ciebie!

BIO: Ali Zane jest dyrektorem generalnym IMAX Credit Repair, Dept. spółki zarejestrowanej w sprawiedliwości. Jest także redaktorem naczelnym w Scotsman Guide. Ze względu na doświadczenie w branży hipotecznej rozpoczął naprawę kredytową IMAX, aby umożliwić profesjonalistom hipotecznym, ulepszając swoich klientów’ Wynik FICO. Od 2004 r. Kredyt IMAX ma 5-gwiazdkową ocenę Yelp i ocenę A+ BBB.