inni pożyczkodawcy. Jednak obsługa klienta w USAA jest bardzo ceniona, więc możesz spodziewać się spersonalizowanej uwagi i pomocy w całym procesie hipotecznym.

Recenzje obsługi klienta USAA Mortgage

USAA konsekwentnie otrzymuje wysokie oceny dla obsługi klienta. W J.D. Studium zadowolenia hipotecznego Power 2021, USAA zajęło najwyższe zajęcie zadowolenia klientów, wskazując, że kredytobiorcy są zadowoleni z poziomu usług, które otrzymują. Specjalistyczne skupienie USAA na członkach wojskowych pozwala im zrozumieć unikalne potrzeby i wyzwania tej bazy klientów, co prowadzi do bardziej spersonalizowanego doświadczenia dla kredytobiorców.

Produkty pożyczki kredytowej USAA

USAA oferuje szereg produktów pożyczkowych, aby zaspokoić różnorodne potrzeby swoich członków. Oprócz hipotek VA, w których specjalizują się, oferują również kredyty hipoteczne VA Jumbo, konwencjonalne kredyty hipoteczne i refinansowanie. To pozwala kredytobiorcom wybrać opcję, która najlepiej pasuje do ich celów finansowych i okoliczności.

Gdzie możesz uzyskać kredyt hipoteczny z kredytem hipotecznym USAA?

Produkty hipoteczne USAA są dostępne dla kwalifikujących się członków wojska, w tym obecnych i byłych członków U.S. Siły Powietrzne, Armia, Straż Przybrzeżna, Marines, Marynarka Wojenna, Gwardia Narodowa i Rezerwy oraz Siły Kosmiczne. Wdowy, wdowcy i nieważne były małżonkowie członków wojska mogą również zakwalifikować się do członkostwa w USAA. Aby uzyskać dostęp do produktów hipotecznych USAA, musisz dołączyć do USAA i zostać członkiem.

ZAKRESU MISTGATYCZNE USAA FAQ

1. Czy mogę otrzymać konwencjonalną pożyczkę mieszkaniową od USAA?

USAA oferuje konwencjonalne hipoteki oprócz hipotek VA. Pozwala to pożyczkobiorcom, którzy nie kwalifikują się do pożyczki VA lub wolą konwencjonalną pożyczkę do uzyskania finansowania za pośrednictwem USAA.

2. Jaki jest minimalny wymóg dotyczący zaliczki na kredyt hipoteczny USAA?

USAA oferuje niskie i zerowe opcje płatności dla kwalifikujących się kredytobiorców. Minimalny wymóg dotyczący zaliczki może się różnić w zależności od programu pożyczki i kwalifikacji pożyczkobiorcy. Jednak w przypadku niektórych programów kredytowych USAA oferuje opcję zaliczki 0%.

3. Jaki jest minimalny wymóg oceny kredytowej dla kredytu hipotecznego USAA?

USAA wymaga minimalnej oceny kredytowej wynoszącej 620 dla kandydatów hipotecznych. Jednak w przypadku niektórych programów pożyczki może być wymagana wyższa ocena kredytowa lub kwalifikować się do bardziej korzystnych stóp procentowych.

4. Czy USAA oferuje pożyczki FHA lub USDA?

Nie, USAA nie oferuje pożyczek FHA ani USDA. Ich oferty pożyczki koncentrują się przede wszystkim na VA i konwencjonalnych hipotkach.

5. Czy USAA rozważa alternatywne informacje o kredytach za kwalifikacje?

Nie, USAA nie uwzględnia alternatywnych informacji kredytowych do kwalifikacji. Zazwyczaj polegają na tradycyjnych wynikach kredytowych i historii, aby ocenić wiarygodność kredytową pożyczkobiorców.

6. Czy USAA oferuje domowe pożyczki kapitałowe lub helocs?

Nie, USAA nie oferuje domowych pożyczek kapitałowych ani helocs. Ich produkty pożyczkowe koncentrują się przede wszystkim na hipotkach, w tym VA, Jumbo i konwencjonalnych hipotekach.

7. Czy USAA oferuje opcje refinansowania kredytów hipotecznych?

Tak, USAA oferuje opcje refinansowania kredytów hipotecznych dla kwalifikujących się kredytobiorców. Pozwala to właścicielom domów potencjalnie obniżyć stopy procentowe, dostosować warunki pożyczki lub uzyskać dostęp do kapitału własnego do innych celów.

8. Jaka jest reputacja USAA dotycząca obsługi klienta?

USAA ma silną reputację doskonałej obsługi klienta. Konsekwentnie zajmują wysoką pozycję w ankietach satysfakcji klientów, a ich spersonalizowane podejście do służby członków wojska i ich rodzin wyróżnia ich.

9. Czy stawki kredytu hipotecznego i opłaty USA?

Stawki hipoteczne USAA i opłaty są na ogół konkurencyjne z innymi głównymi pożyczkodawcami. Należy jednak zauważyć, że stawki różnią się w zależności od poszczególnych czynników, takich jak zdolność kredytowa, kwota pożyczki i program pożyczki. Aby określić konkretne stawki i opłaty za sytuację, najlepiej poprosić o wycenę stawki niestandardowej z USAA.

10. Co sprawia, że USAA wyróżnia się jako pożyczkodawca kredytu hipotecznego?

USAA wyróżnia się jako pożyczkodawca hipoteczny ze względu na swoją wiedzę specjalistyczną w zakresie hipotek VA i zaangażowanie w służbę społeczności wojskowej. Koncentracja na obsłudze klienta i ich zakres produktów pożyczkowych sprawiają, że są popularnym wyborem dla kwalifikujących się członków wojskowych w poszukiwaniu pożyczkodawcy kredytu hipotecznego, którym mogą zaufać. Więc jeśli jesteś w wojsku i szukasz kredytu hipotecznego, gorąco polecam rozważenie USAA.

Czy USAA oferuje konwencjonalne pożyczki domowe

Jednak w przeciwieństwie do pożyczki kapitałowej domowej refinansowanie wypłat wiąże się z ponownym uruchomieniem kredytu hipotecznego. Musisz więc dokładnie rozważyć długoterminowe koszty główne i odsetki przed zaangażowaniem się.

Przegląd kredytu hipotecznego USAA za 2023

USAA ma doskonałą reputację pożyczkodawcy hipotecznej, z konkurencyjnymi stawkami i opłatami oraz najwyższymi wynikami satysfakcji klientów. Ale jest dostępny tylko dla kwalifikujących się członków wojska.

Elastyczność pożyczek 4.3

Obsługa klienta 4.2

Łatwość aplikacji 5.0

Doświadczenie online 5.0

Minimalna zaliczka 0%

Minimalna zdolność kredytowa 620

Oferowane produkty kredytowe

Mortgage VA

VA Jumbo Mortgage

Konwencjonalny kredyt hipoteczny

Pożyczki na refinansowanie

Najlepsze funkcje

- Satysfakcja klientów

- Pożyczki płatności niskiej i zerowej

- Poważna wiedza specjalistyczna w zakresie hipotek VA

Wady

- Żadnych pożyczek FHA lub USDA

- Żadnych heloców

- Nie rozważaj „alternatywnych” informacji kredytowych do kwalifikacji

Przegląd

Biorąc pod uwagę jego koncentrację na członkostwie wojskowym, USAA jest ekspertem w dziedzinie pożyczek VA. Ale zapewnia także inne opcje pożyczki-takie jak program Buyer po raz pierwszy oraz finansowanie nieruchomości wakacyjnych i inwestycyjnych. Ma również niezrównaną reputację obsługi klienta.

Pomimo tych innych korzyści, stawki hipoteczne USAA i opłaty nie są wyraźnie niższe niż inni główni pożyczkodawcy. Pamiętaj jednak, że stawki różnią się w zależności od osoby.

Będziesz musiał uzyskać cenę niestandardową, aby zobaczyć, jak porównywaj własną stawkę i koszty zamknięcia z USAA.

Przeskocz do sekcji.

- Stawki kredytu hipotecznego USAA

- Przegląd kredytu hipotecznego USAA za 2023

- Praca z Mortgage USAA

- Recenzje obsługi klienta USAA Mortgage

- Produkty pożyczki kredytowej USAA

- Gdzie możesz uzyskać kredyt hipoteczny z kredytem hipotecznym USAA?

- ZAKRESU MISTGATYCZNE USAA FAQ

- Czy USAA jest dla Ciebie najlepszym pożyczkodawcą hipotecznym?

Stawki kredytu hipotecznego USAA

Hipoteki VA zwykle mają niższe stawki niż większość rodzajów pożyczek. A ty nie’T muszę płacić miesięczne składki za ubezpieczenie kredytu hipotecznego. Tak więc USAA ma już przewagę, jeśli chodzi o stawki hipoteczne i koszty, zakładając, że kwalifikujesz się do pożyczki VA.

Ci, którzy korzystają z konwencjonalnej pożyczki – czy to za pośrednictwem USAA, czy innego pożyczkodawcy – zwykle płacą wyższe stopy procentowe.

Średnie 30-letnie stawki kredytu hipotecznego u głównych pożyczkodawców

| Mortgage USAA | Rakiet hipoteczny | Wells Fargo | Hipoteka o wolności | |

| AVG 30-letnia stopa procentowa, 2021 1 | 2.87% | 3.00% | 3.14% | 2.66% |

| Mediana całkowitych kosztów pożyczki, 2021 | 3660 USD | 4670 USD | 3600 $ | 3 880 USD |

| Mediana opłaty za początek, 2021 | 250 USD | 2430 USD | 1330 USD | 0 USD |

Średnia stawka i dane dotyczące opłat zostały pozyskane z publicznej stawki i rejestrów opłat wymaganych przez Ustawa o ujawnianiu informacji o hipotekach domowych (HMDA).

Przegląd kredytu hipotecznego USAA za 2023

USAA Bank został założony w 1922 r. Przez 25 oficerów wojskowych, którzy chcieli się nawzajem ubezpieczyć’Pojazdy s. Z siedzibą w San Antonio w Teksasie’S rozszerzony poza ubezpieczeniem, zapewniając różnorodne usługi finansowe dla swoich 13 milionów członków w całym kraju.

Jeśli chodzi o hipoteki, USAA ma świetną reputację. Zdobył najwyższy poziom w j.D. Moc’S 2021 Badanie satysfakcji hipotecznych, które zajmuje pożyczkodawców na wszystkim, od obsługi klienta po ich produkty cenowe i pożyczkowe. W rzeczywistości USAA wynika najwyższe w tej ankiecie prawie co roku. Wydaje się, że klienci niewiele narzekać. To’prawdopodobne, ponieważ USAA jest tak wyspecjalizowane. Służy tylko bieżące i były u.S. Członkowie sił zbrojnych i jest wyjątkowo dostosowany do ich potrzeb.

Jeśli chodzi o pożyczki hipoteczne, oznacza to, że USAA jest głęboko zaznajomione z tajnikami pożyczek VA – które często są najlepszym wyborem dla wykwalifikowanych nabywców domów. Ze wsparciem z U.S. Departament Spraw Weteranów, pożyczki VA mają elastyczne wymagania dotyczące kredytów i dochodów, stawki konkurencyjne i często wymagają zerowej zaliczki i braku ubezpieczenia kredytu hipotecznego.

Kwalifikowalność do kredytu hipotecznego USAA

Prawdopodobnie największą wadą USAA jest to, że to’nie jest dostępny dla większej liczby osób. Musisz dołączyć do USAA, aby uzyskać dostęp do produktów finansowych. Możesz zostać członkiem tylko wtedy’Ponownie kwalifikowalne.

Członkostwo w USAA jest otwarte dla weteranów i czynnej służby lub honorowo zwolnionych członków:

- U.S. Siły Powietrzne

- U.S. Armia

- U.S. Straż przybrzeżna

- U.S. Marines

- U.S. Marynarka wojenna

- U.S. Gwardia narodowa i rezerwy

- U.S. Siła kosmiczna

Wiele wdów, wdowców i nieważnych byłych małżonków może również zakwalifikować się.

Praca z Mortgage USAA

Witryna kredytu hipotecznego USAA wygląda tak nowoczesne, pouczające i przyjazne jak każde inne. Ale pod powierzchnią oferuje mniej funkcjonalności niż niektórzy bardziej innowacyjni pożyczkodawcy’ strony.

To prawda, że możesz uzyskać preapproval za nową pożyczkę mieszkaniową w ciągu kilku minut, wszystkie online, pod warunkiem’Re już członek USAA. I istnieją pomocne artykuły online dostosowane do kredytobiorców hipotecznych VA. Ale inne usługi internetowe wydają się obecnie ograniczone.

Prawdopodobnie powinieneś spodziewać się więcej czasu na telefonie ze swoim koordynatorem nieruchomości i urzędnikiem pożyczek USAA niż z wieloma innymi pożyczkodawcami. Niektórzy kredytobiorcy będą dobrze z bardziej tradycyjnym procesem składania wniosków o hipotekę. Ale miłośnicy technologii mogą znaleźć doświadczenie w staromodnym.

Recenzje obsługi klienta USAA Mortgage

USAA naprawdę wyróżnia się, jeśli chodzi o satysfakcję klientów. J.D. Moc to nie’technicznie obejmuje USAA w rankingu zadowolenia klientów, ponieważ firma ISN’t Dostępne dla wielu kredytobiorców. Ale daje mimo to kredyt hipoteczny USA. A USAa świeci. W tym roku zdobył 906 w skali 1000 punktów-pokonując hipotekę na gildię z przodu o 22 punkty.

Skargi związane z hipoteką u głównych pożyczkodawców

| Skargi CFPB, 2021 4 | Skargi na 1000 hipotek, 2021 5 | J.D. Wynik satysfakcji mocy, 2021 6 | |

| Mortgage USAA | 28 | 0.57 | 906/1000 |

| Rakiet hipoteczny | 376 | 0.24 | 876/1000 |

| Wells Fargo | 488 | 0.58 | 832/1000 |

| Hipoteka o wolności | 262 | 0.35 | 829/1000 |

USAA ma również małą liczbę skarg klientów złożonych do Biura Ochrony Finansowej Konsumenckiej (CFPB): mniej niż jedna skarga na 1000 hipotek.

Produkty pożyczki kredytowej USAA

Prawie każdy, kto kwalifikuje się do członkostwa w USAA, kwalifikuje się również do pożyczki VA. Biorąc pod uwagę to, co świetnie zajmuje się tym, że te pożyczki zwykle udzielają, to’Nic dziwnego, że USAA dostarcza wiele z nich.

Z biegiem lat bank budował znaczną wiedzę i wiedzę specjalistyczną jako specjalistyczny pożyczkodawca VA Mortgage Products. Ma jednak także inne rodzaje pożyczek w swoim portfelu, z których większość przewiduje płatności z niskim poziomem:

- Mortgage VA: Kredyty hipoteczne VA są dostępne dla wykwalifikowanych członków i weteranów. Oferują konkurencyjne stawki, elastyczne wymagania dotyczące kredytów i dochodów i mogą pozwolić kupić z 0%

- Hipoteka o stałej stopie: Hipoteki o stałym stopie stawki mają stabilną stopę procentową w ciągu całego życia pożyczki, która zwykle wynosi 15 lub 30 lat. W przeciwieństwie do pożyczek VA, konwencjonalne kredyty hipoteczne o stałym stawce wymagają składek na prywatne ubezpieczenie kredytów hipotecznych (PMI), jeśli odłożyłeś mniej niż 20%

- Konwencjonalny 97(“Po raz pierwszy pożyczka nabywca domu”): Ta różnorodność konwencjonalnej pożyczki pozwala pożyczyć do 97% domu’wartość s (w ten sposób nazwa) i może pozwolić na zaledwie 3%. Dobra alternatywa dla pożyczki FHA

- Pożyczka VA Jumbo: Wszystkie pożyczki VA Jumbo są wyposażone w prywatne ubezpieczenie kredytu hipotecznego z limitami pożyczki w wysokości 3 milionów dolarów za nowy dom

USAA może również pomóc w finansowaniu lub refinansowaniu nieruchomości inwestycyjnych i drugiego domów.

Czy USAA oferuje helocs?

USAA nie oferuje domowych pożyczek kapitałowych ani domowych linii kredytowych (HELOCS).

Jednak właściciele domów mogą uzyskać konwencjonalną refinansowanie wypłat lub refinansowanie VA od USAA. To kolejny sposób na wykorzystanie kapitału własnego w domu i wykorzystanie jego wartości gotówkowej, aby dokonać dużego zakupu, spłacić inne pożyczki, zapłacić za dziecko’c College itp.

Jednak w przeciwieństwie do pożyczki kapitałowej domowej refinansowanie wypłat wiąże się z ponownym uruchomieniem kredytu hipotecznego. Musisz więc dokładnie rozważyć długoterminowe koszty główne i odsetki przed zaangażowaniem się.

Program VA IRRRL (usprawnienie refinansowania)

USAA oferuje pożyczkę na rzecz refinansowania stopy procentowej VA wśród opcji refinansowania. VA IRRRL jest rodzajem refinansowania usprawnienia, który ułatwia posiadaczom pożyczek VA przejście na niższą stawkę i miesięczną płatność. Korzystając z VA IRRRL, możesz refinansować pożyczkę VA bez oceny domowej, kontroli dochodów lub weryfikacji zatrudnienia.

USAa nie’T opłaty za pożyczkę opłat od IRRRLS i obejmie opłatę za finansowanie VA. To ogólnie sprawia, że jest to szybsze i tańsze niż tradycyjna refinans. Jeśli ty’rejestruje VA IRRRL od USAA, ale twój oryginalny kredyt hipoteczny pochodzi od innego pożyczkodawcy, możesz nadal być zobowiązany do uzyskania oceny domu.

Pożyczki budowlane USAA

Niestety, USAA nie oferuje pożyczek budowlanych VA. Jeśli ty’szukam tego rodzaju finansowania, ty’Muszę znaleźć innego pożyczkodawcę, który robi. Zauważ, że pożyczki budowlane VA są nieco trudniejsze niż większość rodzajów pożyczek domowych.

Gdzie możesz uzyskać kredyt hipoteczny z kredytem hipotecznym USAA?

Ty’Muszę mieć szczęście, że ma lokalizację oddziału USAA za rogiem od domu. Ma tylko pięć.

- Colorado Springs, Kolorado

- West Point, Nowy Jork

- Highland Falls, Nowy Jork

- Annapolis, Maryland

- San Antonio, Teksas

Jednak USAA ma prawie sto lat doświadczenia w świadczeniu usług finansowych zdalnie.

Członkowie USAA we wszystkich 50 stanach i Dystryktu Kolumbii mogą rozpocząć proces składania wniosków o kredyt hipoteczny z urzędnikiem ds. Pożyczek USAA przez telefon lub online. I biorąc pod uwagę jego stronę internetową’S ograniczona funkcjonalność, możesz spędzić dużo czasu na telefonie. Mimo to firma’Wyjął wynik satysfakcji klienta sugeruje to’nie stanowi problemu dla jego członków.

ZAKRESU MISTGATYCZNE USAA FAQ

Czy USAa jest dobra na hipoteki?

USAA jest dobrym pożyczkodawcą hipotecznym, aby sprawdzić, czy ty’relacje pożyczki. W J.D. Moc’S Satysction Survey, USAA jest najwyżej oceniany przez klientów hipotecznych z roku na rok. Ma szczególną wiedzę specjalistyczną w służbie weteranom, członkom wojskowym i ich rodzinom i byłby doskonałym zasobem dla wszystkich potrzeb kredytowych VA. Pamiętaj tylko, aby porównać stawki USAA z innymi najlepszymi pożyczkodawcami VA, aby upewnić się, że jego ceny są dla Ciebie konkurencyjne. Veterans United i Navy Federal Credit Union to dobre opcje na zakupy pożyczki VA.

Kto może uzyskać kredyt hipoteczny USAA?

Aby uzyskać kredyt hipoteczny USAA, musisz być aktualnym u.S. członek służby, weteran, ocalały małżonek członka wojskowego lub ma inne więzi wojskowe. Pożyczki VA mają również własne wytyczne dotyczące kwalifikacji, w tym minimalna ocena kredytowa wynosiła w większości przypadków 620. USAA oferuje również pożyczki spoza VA (takie jak konwencjonalne hipoteki), ale nadal musisz być powiązany z wojskiem do współpracy z firmą.

Jakie są stawki kredytu hipotecznego USAA?

Stawki kredytów hipotecznych USAA są na ogół niższe niż inni główni pożyczkodawcy. To’S Ponieważ USAA oferuje przede wszystkim pożyczki VA, które mają stawki poniżej rynku dzięki ich poparciu z Departamentu Spraw Weteranów. Ale stawki różnią się w zależności od kwoty klienta i pożyczki, więc ty’Muszę poprosić o wycenę stawki, aby znaleźć twoją.

Czy USAA płaci koszty zamknięcia?

USAA nie pokryje za Ciebie kosztów zamknięcia. Ale istnieją inne sposoby na uzyskanie pomocy kosztowej. Możesz ubiegać się o pomoc w zakresie zaliczki lub dotacje na koszty zamykania. Możesz poprosić członka rodziny o fundusze prezentowe. I jeśli ty’Ponowne refinansowanie, możesz być w stanie wprowadzić koszty zamknięcia do salda pożyczki i zapłacić je z czasem. Porozmawiaj ze swoim oficerem pożyczkowym USAA o opcjach.

Jakiej zdolności kredytowej wykorzystuje USAA dla hipotek?

USAA wymaga wyniku FICO wynoszącego co najmniej 620, aby uzyskać kredyt hipoteczny.

Jaką zdolność kredytową potrzebujesz, aby zakwalifikować się do pożyczki VA?

Technicznie Departament Spraw Weteranów nie wymaga minimalnej zdolności kredytowej pożyczek VA. Jednak większość pożyczkodawców ustawia własne minimum. Wiele firm hipotecznych wymaga co najmniej 620 FICO dla pożyczki VA, w tym USAA. Aby poprawić swoją zdolność kredytową, należy spłacić długi, takie jak pożyczki osobiste i rachunki za karty kredytowe na czas, i sprawdź własny raport kredytowy pod kątem błędów przed złożeniem wniosku o kredyt hipoteczny

Jakiej dokumentacji wymaga USAA?

Podobnie jak inni kredytodawcy hipoteczne, USAA’S Proces ubezpieczenia poprosi Cię o udokumentowanie dochodów i aktywów. Twój urzędnik ds. Pożyczek może poprosić o wyciągi bankowe, bilans inwestycyjny, formularze W2 i odcinki płac. Za pożyczkę VA, ty’wymaga certyfikatu kwalifikowalności, aby cię udowodnić’Ponownie kwalifikuje się do programu pożyczek mieszkaniowych VA. Coes są łatwe do zdobycia; Wielu pożyczkodawców, w tym USAA, pomoże ci złożyć dokumenty.

Czy USAA jest dla Ciebie najlepszym pożyczkodawcą hipotecznym?

Jeśli ty’Ponownie kwalifikuje się do członkostwa w USAA – co oznacza ciebie’re -obecny lub były członek U.S. siły zbrojne lub kwalifikujący się małżonek – USAA może być dla Ciebie najlepszym pożyczkodawcą hipotecznym. Ma niesamowite wyniki satysfakcji klientów i konkurencyjne stawki hipoteczne VA.

Pamiętaj jednak, że stawki różnią się w zależności od pożyczkobiorcy i firmy. Nawet jeśli ty’Ponownie ustawione na USAA na kredyt hipoteczny, i tak otrzymaj kilka szacunków pożyczek od innych pożyczkodawców – tylko po to, aby upewnić się’receptować najlepszą ofertę na koszty stawki i zamknięcia.

Pożyczki domowe i refinansowanie

Ta kwota płatności obejmuje tylko kapitał i odsetki na podstawie kredytu hipotecznego o stałej stopie. Jeśli będziesz używać kredytu hipotecznego o regulowanej stawce, kwota ta dotyczy tylko ustalonego okresu. Pokazana miesięczna kwota płatności opiera się na podanych informacji i jest tylko szacunkiem. Nie obejmuje innych kosztów posiadania domu, takich jak podatki od nieruchomości i ubezpieczenie. Patrz Uwaga 1

Cena domu (w dolarach) Patrz uwaga 2

Zaliczka (w dolarach)

Procent spadku $ (w procentach)

Stopa procentowa (w procentach)

Okres pożyczki (lata)

Jaki rodzaj pożyczki mieszkaniowej jest dla mnie odpowiednia?

Pożyczka na zakup VA

Pożyczka VA może być odpowiednia dla osób, które obecnie służą, weterani i kwalifikujący się ocalałych małżonków szukających opcji braku zaliczki. Patrz Uwaga 3

- Stopy procentowe tak niskie jak 5.750 % Patrz uwaga 4

- Stopy procentowe już 6.090 % kwietnia Patrz Uwaga 5

Pożyczka na refinansowanie stopy procentowej VA (IRRRL)

Pożyczka na refinansowanie obniżki stóp procentowych VA lub IRRRL może pomóc w zmniejszeniu stopy procentowej lub skróceniu terminu bez odzyskania gotówki przy zamknięciu.

- Stopy procentowe już 6.500 % Patrz uwaga 4

- Stopy procentowe już 6.611 % kwietnia Patrz Uwaga 5

Pożyczka na refinansowanie wypoczynku VA

Pożyczka na refinansowanie wypoczynku VA może być odpowiednia dla tych, którzy chcą wymienić kapitał własny na gotówkę. Patrz Uwaga 6

- Stopy procentowe tak niskie jak 5.750 % Patrz uwaga 4

- Stopy procentowe już 6.203 % kwietnia Patrz uwaga 5

Konwencjonalna pożyczka na zakup

Konwencjonalna pożyczka może być odpowiednia dla osób korzystających z zaliczki na zakup domu.

- Stopy procentowe już 6.250 % Patrz uwaga 4

- Stopy procentowe już 6.456 % kwietnia Patrz Uwaga 5

Konwencjonalna pożyczka na refinansowanie

Pożyczka na niską zaliczkę

Pożyczka na zakup niskiej zaliczki może być świetną alternatywą dla pożyczki FHA i dla kupującego po raz pierwszy. Patrz Uwaga 7

- Stopy procentowe już 6.250 % Patrz uwaga 4

- Stopy procentowe już 7.081 % kwietnia Patrz Uwaga 5

Dla kupujących po raz pierwszy może być wymagany kurs online. Patrz Uwaga 8

Pożyczka na zakup jumbo VA

Pożyczka VA Jumbo może być odpowiednia dla osób, które obecnie służą, weterani i kwalifikujący się, że przeżyli małżonkowie, którzy chcą sfinansować ponad 726 200 USD.

- Stopy procentowe już 6.750 % Patrz uwaga 4

- Stopy procentowe już 7.096 % kwietnia Patrz Uwaga 5

Pożyczka na refinansowanie VA Jumbo

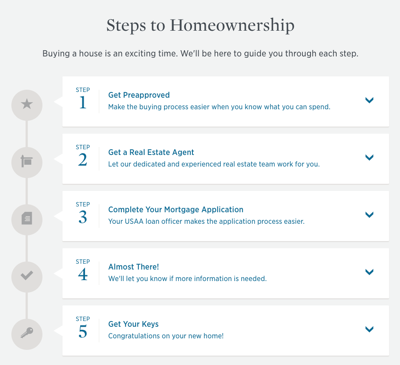

Kroki do właściciela domu

Kupowanie domu to ekscytujący czas. Będziemy tutaj, aby poprowadzić Cię przez każdy krok.

Krok 1 Zostań wstępnieprovoved Patrz Uwaga 9

- Opowiedz nam trochę o swoich finansach i gdzie chcesz się przeprowadzić.

- Sprawdzimy Twój kredyt w celu lepszego zrozumienia zależnych obowiązków.

- Zdobądź list preaproval, aby pomóc Ci lepiej negocjować ze sprzedawcami.

Krok 2 Wypełnij wniosek o kredyt hipoteczny

- Oświadczenia o dochodach, takie jak odcinki płac lub listy nagrody.

- Aktualne wyciągi bankowe.

- Inne dokumenty uzupełniające w razie potrzeby. Przejrzymy cię przez to.

Krok 3 Prawie tam!

- Mamy wszystkie wymagane dokumenty.

- Twoje dokumenty uzupełniające pasują do aplikacji.

- Tytuł jest jasny.

Krok 4 Zdobądź klucze

- Twój identyfikator – prawo jazdy, paszport lub identyfikator wojskowy

- Czek lub przelew kasjera w celu pokrycia kosztów zamknięcia i zaliczki

USAA Home Learning Center

Zrozumienie stóp procentowych i punktów hipotecznych

Dlaczego miałbym refinansować kredyt hipoteczny?

Pożyczki VA w porównaniu do konwencjonalnych pożyczek

Buying 101

Rozpoczęcie pracy

- Lista kontrolna do sprzedaży domu

- Kupowanie swojego pierwszego domu

- Czy jestem gotowy na zakup domu

Znalezienie domu

- 14 pytań dla twojego agenta nieruchomości

- Znaczenie znalezienia najlepszego agenta nieruchomości

- Jak technologia zmienia kupowanie domów

Finansowanie domu

- To 20% zaliczka naprawdę konieczna

- Jak uzyskać preaproval kredytu hipotecznego

- Informacje o pożyczkach wspieranych przez VA

Zamknięcie w domu

- Plusy i wady gwarancji domowej

- Zamknąłem kredyt hipoteczny: teraz co?

Dodatkowe informacje

- Jak zabezpieczyć swój dom

- Zrozumienie ubezpieczenia domu

Uwaga 1 Kwota ta nie obejmuje depozytowych, ubezpieczeń właścicieli domów, podatków od nieruchomości, ubezpieczeń, opłat HOA i innych kosztów związanych z posiadaniem domu. Ten kalkulator kredytu hipotecznego ma pomóc w oszacowaniu podstawowych miesięcznych spłat kredytu hipotecznego. Jest to tylko informacyjne. Wszystkie przykłady są oparte na wprowadzonych informacjach i służą wyłącznie celom ilustracyjnym. To nie jest oferta pożyczania.

Uwaga 2 mogą obowiązywać wymagania dotyczące minimalnej kwoty pożyczki.

Uwaga 3 Pożyczki VA wymagają jednorazowej opłaty o nazwie VA Funding Opp, która może zostać zebrana przy zamknięciu lub wdrożeniu pożyczki. Opłata zależy od kwoty pożyczki, historii usługi i innych czynników. W pewnej okolicznościach może być wymagana zaliczka na pożyczkę VA, a maksymalne limity pożyczki różnią się w zależności od hrabstwa.

Uwaga 4 reklamowane stawki i punkty mogą ulec zmianie bez powiadomienia w dowolnym momencie i nie są dostępne dla każdego pożyczkobiorcy. Reklamowane stawki są oparte na niektórych założeniach i scenariuszach pożyczek, a stawka, którą możesz otrzymać, będzie zależeć od twoich indywidualnych okoliczności, w tym historii kredytu, kwoty pożyczki, zaliczki i naszych wewnętrznych kryteriów kredytowych. Reklamowane stawki są oparte na pożyczkach hipotecznych o stałej stopie, a stawki będą się różnić w zależności od okresu pożyczki hipotecznej i lokalizacji nieruchomości. Inne stawki, punkty i warunki mogą być dostępne. Wszystkie pożyczki podlegają zatwierdzeniu kredytu i nieruchomości. Ubezpieczenie nieruchomości jest i może być wymagane ubezpieczenie powodziowe.

Uwaga 5 kwietnia (roczna stopa procentowa) to stawka wykorzystywana do obliczenia kosztów pożyczek w ciągu roku. W przeciwieństwie do stóp procentowych, czynniki APR w pożyczonej kwoty, stopa procentowa, punkty, opłaty jednorazowe i rabaty w celu ustalenia dokładniejszych kosztów rocznych. Standaryzowana formuła APR służy do ułatwienia konsumentom porównywaniu stawek w różnych firmach.

Uwaga 6 USAA Bank nie oferuje produktu do refinansowania wypłaty w stanie Teksas.

Uwaga 7 Po raz pierwszy Buyer Home Buyer oznacza kogoś, kto nie był właścicielem domu w ciągu ostatnich trzech lat.

Uwaga 8 Jeśli wszyscy kredytobiorcy okupujący nie posiadali domu w ciągu ostatnich trzech lat i planują ubiegać się o federalny bank oszczędnościowy USAA, 30-letnią konwencjonalną pożyczkę z mniej niż 5% zaliczką, co najmniej jeden pożyczkobiorca kredytu hipotecznego będzie musiał ukończyć bezpłatny kurs edukacyjny dla domu przed zamykaniem.

Uwaga 9 Nasz preaproval nie jest zobowiązaniem do pożyczania. Informacje wykorzystywane do wydawania preaproval będą wymagały weryfikacji podczas procesu aplikacyjnego.

USAA Bank Mortgage oferuje produkty hipoteczne członkom, w których nieruchomość znajduje się w kontynentalnych Stanach Zjednoczonych, AK, HI i DC. Wyklucza właściwości w u.S. Terytoria.

VA IRRRL: Obowiązują wszystkie zasady VA, wytyczne i dodatkowe wymagania programu. Z wyjątkiem przypadków przewidzianych przez obowiązujące wytyczne VA, te same strony zobowiązane do pierwotnej pożyczki muszą być stronami w tytule i zobowiązane do nowej pożyczki. Wpływy z nowej pożyczki będą wykorzystywane wyłącznie na zapłatę pierwotnej kwoty pożyczki. Z nowej pożyczki nie można odbierać zwrotu gotówki. Płacenie punktów rabatowych, podatków, ubezpieczeń i honorariów HOA obowiązują pożyczkobiorca. Obowiązują inne wyłączenia. Refinansowanie w celu obniżenia miesięcznej płatności lub zmiany z wartości zmiennej na pożyczkę o stałym stopniu może spowodować wzrost całkowitej liczby miesięcznych płatności i opłat odsetkowych wypłaconych na pełny okres nowej pożyczki.

Obowiązują kwalifikowalność do członkostwa i ograniczenia produktu i mogą ulec zmianie.

Pożyczki domowe podlegające aprobatowi kredytowi i nieruchomościom.

Produkty bankowe dostarczone przez USAA Federal Savings Bank, członek FDIC.

Oprocentowanie kredytów hipotecznych

Ten wykres obejmuje stawki dla każdego z oferowanych przez nas typów kredytów hipotecznych.

W przypadku szacowania VA lub konwencjonalnej stawki pożyczki specyficznej dla Ciebie, zadzwoń pod numer 800-531-0341, aby rozpocząć.

| Produkt | Odsetki Patrz Uwaga 1 | Ay Pea AR Apr patrz uwaga 2 | Zwrotnica | |

|---|---|---|---|---|

| Pożyczka na zakup VA | Odsetki Patrz Uwaga 1 5.750% | App. Patrz Uwaga 2 6.090% | Punkty 1.010 | |

| Pożyczka na zakup jumbo VA | Odsetki Patrz Uwaga 1 6.750% | App. Patrz uwaga 2 7.096% | Punkty 0.960 | |

| Konwencjonalna pożyczka na zakup | Odsetki Patrz Uwaga 1 6.250% | App. Patrz Uwaga 2 6.456% | Punkty 1.075 | |

| Pożyczka na zakup niskiej zaliczki * | Odsetki Patrz Uwaga 1 6.250% | App. Patrz uwaga 2 7.081% | Punkty 1.006 | Dla kupujących dom po raz pierwszy. Patrz Uwaga 3 Może być wymagany kurs online. Patrz Uwaga 4 |

* Dla kupujących dom po raz pierwszy. Patrz Uwaga 3

* Kurs online może być wymagany. Patrz Uwaga 4

Pomóż nam zrobić następny krok.

Już rozpoczął proces?

Lub zadzwoń pod numer 800-531-0341, aby porozmawiać o swoich opcjach.

Dzisiejsze wskaźniki refinansowania

Pożyczka refinansowana może pomóc w obniżeniu stopy procentowej, skróceniu termin. Poniższy wykres zawiera stawki kredytu hipotecznego dla oferowanych przez nas opcji. Aby uzyskać szacunek stawki specyficzny dla Ciebie, zadzwoń pod numer 800-531-0341, aby rozpocząć.

| Produkt | Odsetki Patrz Uwaga 1 | Ay Pea AR Apr patrz uwaga 2 | Zwrotnica |

|---|---|---|---|

| Pożyczka na refinansowanie stopy procentowej VA (IRRRL) Pożyczka na refinansowanie stóp procentowych | Odsetki Patrz Uwaga 1 6.500% | App. Patrz Uwaga 2 6.611% | Punkty 0.885 |

| Pożyczka na refinansowanie stopy procentowej VA Jumbo (IRRRL) Patrz Uwaga Użytkownik refinansowania obniżki stóp procentowych | —– | —– | —– |

| Pożyczka na refinansowanie wypoczynku VA Patrz uwaga 5 | Odsetki Patrz Uwaga 1 5.750% | App. Patrz Uwaga 2 6.203% | Punkty 1.010 |

Patrz Uwaga A dla Ceny Zadzwoń pod numer 800-531-0341

| Produkt | Odsetki Patrz Uwaga 1 | Ay Pea AR Apr patrz uwaga 2 | Zwrotnica |

|---|---|---|---|

| Konwencjonalna pożyczka na refinansowanie | Odsetki Patrz Uwaga 1 6.125% | App. Patrz Uwaga 2 6.317% | Punkty 0.950 |

| Konwencjonalna pożyczka na wypłatę patrz Uwaga 5 | Odsetki Patrz Uwaga 1 7.500% | App. Patrz uwaga 2 7.710% | Punkty 0.901 |

Patrz Uwaga A dla Ceny Zadzwoń pod numer 800-531-0341

Gotowy do rozpoczęcia refinansowania?

Już rozpoczął proces?

Bliskie odsetki To jest kwota, którą płacisz każdego roku za pożyczenie pieniędzy.

Bliskie roczne stopa procentowa (APR) Odzwierciedla to zarówno stopę procentową, jak i inne koszty związane z uzyskaniem pożyczki mieszkaniowej, w tym opłat i punktów.

Bliskie punkty podpowiedzi można je kupić, aby obniżyć oprocentowanie lub sprzedać, aby uzyskać kredyt na koszty zamknięcia. Każdy punkt kosztuje 1% kwoty pożyczki.

USAA Home Learning Center

Zrozumienie stóp procentowych i punktów hipotecznych

Dlaczego miałbym refinansować kredyt hipoteczny?

Pożyczki VA w porównaniu do konwencjonalnych pożyczek

Buying 101

Rozpoczęcie pracy

- Lista kontrolna do sprzedaży domu

- Kupowanie swojego pierwszego domu

- Czy jestem gotowy na zakup domu

Znalezienie domu

- 14 pytań dla twojego agenta nieruchomości

- Znaczenie znalezienia najlepszego agenta nieruchomości

- Jak technologia zmienia kupowanie domów

Finansowanie domu

- To 20% zaliczka naprawdę konieczna

- Jak uzyskać preaproval kredytu hipotecznego

- Informacje o pożyczkach wspieranych przez VA

Zamknięcie w domu

- Plusy i wady gwarancji domowej

- Zamknąłem kredyt hipoteczny: teraz co?

Dodatkowe informacje

- Jak zabezpieczyć swój dom

- Zrozumienie ubezpieczenia domu

Uwaga 1 reklamowane stawki i punkty mogą ulec zmianie bez powiadomienia w dowolnym momencie i nie są dostępne dla każdego pożyczkobiorcy. Reklamowane stawki są oparte na niektórych założeniach i scenariuszach pożyczek, a stawka, którą możesz otrzymać, będzie zależeć od twoich indywidualnych okoliczności, w tym historii kredytu, kwoty pożyczki, zaliczki i naszych wewnętrznych kryteriów kredytowych. Reklamowane stawki są oparte na pożyczkach hipotecznych o stałej stopie, a stawki będą się różnić w zależności od okresu pożyczki hipotecznej i lokalizacji nieruchomości. Inne stawki, punkty i warunki mogą być dostępne. Wszystkie pożyczki podlegają zatwierdzeniu kredytu i nieruchomości. Ubezpieczenie nieruchomości jest i może być wymagane ubezpieczenie powodziowe.

UWAGA 2 APR (roczna stopa procentowa) to stawka stosowana do obliczenia kosztów pożyczek w ciągu roku. W przeciwieństwie do stóp procentowych, czynniki APR w pożyczonej kwoty, stopa procentowa, punkty, opłaty jednorazowe i rabaty w celu ustalenia dokładniejszych kosztów rocznych. Standaryzowana formuła APR służy do ułatwienia konsumentom porównywaniu stawek w różnych firmach.

Uwaga 3 Po raz pierwszy Buyer Home Buyer oznacza kogoś, kto nie był właścicielem domu w ciągu ostatnich trzech lat.

Uwaga 4 Jeśli wszyscy kredytobiorcy zajmujący nie byli właścicielami domu w ciągu ostatnich trzech lat i planują ubiegać się o federalny bank oszczędnościowy USAA, 30-letnią konwencjonalną pożyczkę z mniej niż 5% zaliczką, co najmniej jeden pożyczkobiorca pożyczki hipotecznej będzie musiał ukończyć bezpłatny kurs edukacyjny dla domu przed zamknięciem.

Uwaga 5 USAA Bank nie oferuje produktu do refinansowania wypłaty w stanie Teksas.

USAA Bank Mortgage oferuje produkty hipoteczne członkom, w których nieruchomość znajduje się w kontynentalnych Stanach Zjednoczonych, AK, HI i DC. Wyklucza właściwości w u.S. Terytoria.

Mogą obowiązywać minimalna kwota pożyczki.

Pożyczki VA wymagają jednorazowej opłaty o nazwie VA Funding Opp, która może zostać pobrana przy zamknięciu lub wdrożonej pożyczki. Opłata zależy od kwoty pożyczki, historii usługi i innych czynników. W pewnej okolicznościach może być wymagana zaliczka na pożyczkę VA, a maksymalne limity pożyczki różnią się w zależności od hrabstwa.

Refinansowanie kredytu mieszkaniowego może być przydatne dla wielu klientów, którzy chcą obniżyć miesięczne płatności zadłużenia. Jednak refinansowanie jest zabezpieczone przez Twój dom, ma koszty zamknięcia i może ostatecznie wymagać płacenia większych odsetek w czasie.

VA IRRRL: Obowiązują wszystkie zasady VA, wytyczne i dodatkowe wymagania programu. Z wyjątkiem przypadków przewidzianych przez obowiązujące wytyczne VA, te same strony zobowiązane do pierwotnej pożyczki muszą być stronami w tytule i zobowiązane do nowej pożyczki. Wpływy z nowej pożyczki będą wykorzystywane wyłącznie na zapłatę pierwotnej kwoty pożyczki. Z nowej pożyczki nie można odbierać zwrotu gotówki. Płacenie punktów rabatowych, podatków, ubezpieczeń i honorariów HOA obowiązują pożyczkobiorca. Obowiązują inne wyłączenia. Refinansowanie w celu obniżenia miesięcznej płatności lub zmiany z wartości zmiennej na pożyczkę o stałym stopniu może spowodować wzrost całkowitej liczby miesięcznych płatności i opłat odsetkowych wypłaconych na pełny okres nowej pożyczki.

Obowiązują kwalifikowalność do członkostwa i ograniczenia produktu i mogą ulec zmianie.

Produkty bankowe dostarczone przez USAA Federal Savings Bank, członek FDIC.

Zrozumienie różnych rodzajów kredytów hipotecznych

Jeśli przygotowujesz się do zakupu domu, będziesz chciał poznać opcje kredytu hipotecznego. Dowiedz się o trzech rodzajach hipotek przed finansowaniem domu.

Kiedy przygotowujesz się do sfinansowania zakupu domu, wszystkie wybory i warunki hipoteczne mogą być nieco mylące. Na szczęście staje się to znacznie prostsze, gdy rozumiesz podstawowe sposoby kategoryzacji hipotek.

Stała lub stopa kredytu hipoteczna

Hipoteka o stałej stopie procentowej ma stopę procentową, która jest zamknięta na pełnym okresie kredytu hipotecznego. Oznacza to, że twoja kwota kapitału i odsetki pozostają takie same dla długości pożyczki. Z hipoteką o regulowanej stawce lub ramieniem stopa procentowa i płatność pozostają takie same przez początkowy okres lat. Następnie dostosowują się, często rocznie, w oparciu o zmiany na rynku. Ramiona zwykle mają czapki, które ograniczają ich wzrost. Okresowy ograniczenie stawki ogranicza, ile stawki może zmienić się w ciągu roku, podczas gdy czapka dożywotnia ogranicza całkowity wzrost w okresie życia kredytu hipotecznego. Pożyczkodawcy podają etykiety zbrojeniowe wskazujące, jak długa stawka początkowa jest gwarantowana i jak często stawka jest dostosowywana po tym. Ramiona zwykle mają niższe początkowe stopy procentowe i płatności niż kredyty hipoteczne o stałej stopie procentowej. Kompromis polega na tym, że nie wiesz, ile zapłacisz po rozpoczęciu korekt. Twoja miesięczna płatność może być znacznie wyższa niż gdybyś wybrał kredyt hipoteczny o stałej oprocentowaniu. Jeśli jednak nie planujesz utrzymać domu dłużej niż ustalony okres, możesz zobaczyć znaczne oszczędności z produktem ARM.

Pożyczki konwencjonalne lub wspierane przez rząd

- Administracja weteranów lub VA: Dostępne dla członków służby wojskowej i weteranów, pożyczki VA nie wymagają w większości przypadków braku zaliczki. Chociaż nie ma wymogu ubezpieczenia kredytu hipotecznego, może być konieczne uiszczenie opłaty za finansowanie VA. Patrz Uwaga 1 Opłata różni się w zależności od tego, czy odkładasz pieniądze i czy jest to Twoja pierwsza pożyczka VA. Możesz być zwolniony z płacenia opłaty za finansowanie, jeśli otrzymasz płatności niepełnosprawne związane z usługami lub jesteś małżonkiem, który zmarł podczas służby lub od niepełnosprawności związanych z usługami.

- Federalna administracja mieszkaniowa lub FHA: Pożyczki te mogą być pomocne dla pożyczkobiorców, którzy mają niższą zdolność kredytową lub mniej pieniędzy za zaliczkę. Ponieważ pożyczki FHA wymagają początkowej składki ubezpieczenia kredytu hipotecznego lub MIP, a następnie miesięczne płatności MIP, koszt tych pożyczek może być większy z czasem. Z powodu tych kosztów może być sensowne, czy najpierw kwalifikujesz się do VA lub konwencjonalnego kredytu hipotecznego.

Zgodne lub niezgodne hipoteki

Zgodna hipoteka pasuje do wytycznych ustanowionych przez sponsorowane przez rząd podmioty hipoteczne, takie jak Fannie Mae i Freddie Mac. Podmioty te kupują kredyty kredytodne, a następnie sprzedają je inwestorom.

W przypadku pożyczek niezgodnych może istnieć opcje, w których kupujący może nie wymagać 20% zaliczki, ale może istnieć inne wymagania i powinieneś porozmawiać z oficerem pożyczki, aby uzyskać więcej informacji. Jeden rodzaj niezgodnej pożyczki jest powszechnie określany jako kredyt hipoteczny „jumbo”. To jeden z większymi limitami pożyczki niż te ustalone przez Fannie Mae i Freddie Mac. Większa kwota pożyczki oznacza większe ryzyko dla pożyczkodawcy, co może przełożyć się na wyższą stopę procentową i bardziej ścisłe kryteria kwalifikujące dla pożyczki.

Te typy pożyczek pozwalają pożyczkobiorcom kupującym poza limitem pożyczek powiatowych ustalonych przez Federalną Agencję Finansów Mieszkalnictwa lub FHFA. Te limity pożyczek mogą ulec zmianie co roku. Jeśli masz pytania o to, czy pożyczka Jumbo jest najlepsza dla ciebie, porozmawiaj z oficerem pożyczki.

Niektóre niezwykłe hipoteki

Oprócz rodzajów kredytów hipotecznych, istnieje kilka innych, z którymi możesz się spotkać.

- Balon: Hipotekę balonową ogólnie oferuje niższe miesięczne płatności na początku pożyczki i ma duże saldo główne do wypłaty w późniejszym terminie. Jeśli pożyczkobiorca nie jest w stanie jednocześnie spłacić dużego salda głównego, może sprzedać dom lub zająć nową pożyczkę na pokrycie płatności – skutecznie refinansowanie kredytu hipotecznego.

- Tylko odsetki: Jak sama nazwa wskazuje, z kredytem hipotecznym wyłącznie odsetek, płacisz pożyczkodawcy tylko na okres lat. Po tym okresie stawki zazwyczaj dostosowują się i zaczynasz płacić zarówno główne, jak i odsetkowe. Może to spowodować znaczny wzrost miesięcznych płatności.

- Konstrukcja do permanentnej: Jeśli budujesz dom, ten dwuetapowy kredyt hipoteczny najpierw zapewnia pieniądze na działkę i budowę. Kiedy będziesz gotowy do wprowadzenia się, saldo to wdraża się w stałą hipotekę.

Możemy ułatwić Ci proces kredytu mieszkaniowego.

Dowiedz się więcej o naszych kredytach hipotecznych.

Przegląd kredytu hipotecznego USAA 2023

Nina Semczuk zaktualizowana 07 kwietnia 2023

Utrzymujemy ścisłą integralność redakcyjną w naszym pisaniu i ocenach. Ten post zawiera linki od naszych reklamodawców i możemy otrzymać odszkodowanie po kliknięciu tych linków. Wszelkie opinie, analizy, recenzje lub zalecenia wyrażone w tym artykule są opiniami autora’sam. |. Ujawnienie reklamodawców Utrzymujemy ścisłą integralność redakcyjną w naszym pisaniu i ocenie. Ten post zawiera linki od naszych reklamodawców i możemy otrzymać odszkodowanie po kliknięciu tych linków. Wszelkie opinie, analizy, recenzje lub zalecenia wyrażone w tym artykule są opiniami autora’sam. |. Ujawnienie reklamodawcy

![]()

Nasza ocena: 4.12/5

Jak obliczyliśmy tę ocenę

Jak obliczyliśmy tę ocenę tutaj

- Niskie stawki i wiedza specjalistyczna z pożyczkami VA

- Dostępne we wszystkich 50 stanach

- Online wstępne kwalifikacja

- Dostępne tylko dla pożyczkobiorców, którzy spełniają wymogi dotyczące kwalifikowalności wojskowej/weteranów

- Żadnych pożyczek FHA lub USDA

USAA Mortgage to dział pożyczki domowej USAA Bank, instytucji finansowej obsługującej przede wszystkim członków wojska, weteranów i ich rodzin. USA Mortgage oferuje pożyczki VA, konwencjonalne kredyty hipoteczne, pożyczki Jumbo i konwencjonalną opcję kredytu hipotecznego dla osób z co najmniej 3% płatnościami spadkowymi.

USAA Bank zapewnia pełną gamę produktów i usług finansowych, takich jak ubezpieczenie samochodowe, nieruchomości i na życie, bankowość, inwestycje, emerytura, kredyt hipoteczny i pożyczki. Musisz być członkiem, aby skorzystać z wszystkich jego usług. Aby kwalifikować się do bezpłatnego członkostwa, musisz być aktywnym członkiem lub weteranem U.S. wojsko lub kadeci i pośrednie lub ich rodziny.

Bank, który ma siedzibę w San Antonio, rozpoczął się w 1922 roku, kiedy 25 oficerów armii postanowiło się ubezpieczyć’Pojazdy s. USAA ma około 34 000 pracowników, którzy obsługują 12.8 milionów członków.

Dzisiejsze stawki

Średnie stawki krajowe

Krajowe stawki kredytu hipotecznego

Źródło: Badanie rynku głównego hipotecznego Freddie Mac, Smartasset Research

Regiony obsługiwane przez USAA

Czy USAA działa w mojej okolicy?

USAA pochodzi z pożyczek we wszystkich 50 stanach. Bank ma fizyczne lokalizacje w zaledwie siedmiu miastach w całym kraju. Agenci kredytów hipotecznych prowadzą całą działalność przez telefon i online.

Jaki rodzaj kredytu hipotecznego mogę dostać z USAA?

USAa nie’T ma tyle samo opcji pożyczki, co jeden z czterech banków wielkich, takich jak Wells Fargo lub Chase, ale ty’nadal znajdź szereg opcji, w tym:

Pożyczka spraw weteranów (VA): Aby kwalifikować się do tej pożyczki, musisz spełnić jeden z kilku możliwych wymagań, w tym odbywanie 90 prostych dni w czasie wojny lub odbywanie 181 dni w czasie pokoju lub dłużej niż sześć lat w Gwardii Narodowej lub rezerwach. Możesz również zakwalifikować się, jeśli ty’Ponowne małżonek członka wojskowego, który zmarł z powodu niepełnosprawności związanej z usługą lub w działaniu.

Pożyczki VA są poparte przez Departament Spraw Weteranów i są wyposażone w wiele świadczeń, w tym brak wymagania zaliczki, brak ubezpieczenia kredytu hipotecznego, możliwość sfinansowania opłaty za finansowanie i obniżoną opłatę za finansowanie z 5% zaliczką. Weterani są zwolnieni z opłaty finansowej, jeśli otrzymują odszkodowanie dla osób niepełnosprawnych. USAA specjalizuje się w tego rodzaju pożyczkach, ponieważ baza członków jest ogólnie kwalifikowalna do pożyczek VA. Wybierz spośród warunków o stałej stawce 30, 20, 15 lub 10 lat lub 5/1 kredytu hipotecznego (ramieniem).

Pożyczka Jumbo: Jeśli chcesz kupić dom, który przekracza 726 200 USD, ty’Muszę ubiegać się o pożyczkę jumbo. Termin “landara” wskazuje, że cena jest powyżej ustalonych przez rząd konwencjonalnych limitów pożyczek. Pożyczki VA Jumbo wymagają 25% zaliczki i są w 30 latach (stała stawka lub 5/1 ramię). Konwencjonalne pożyczki Jumbo są dostępne w 30 lub 15 latach i wymagają 20% zaliczki. USAA finansuje pożyczki domowe do 3 milionów dolarów.

Konwencjonalna pożyczka: Są to pożyczki pozarządowe, które przylegają do limitów pożyczek określonych przez Freddie Mac i Fannie Mae. USAA oferuje konwencjonalne pożyczki o stałej stawce. Stopa procentowa pozostaje taka sama przez czas trwania tej pożyczki, co oznacza, że twoje miesięczne płatności również pozostaną stabilne. Budyrzy domowe, którzy planują pozostać w nowych domach na dłuższą metę, mogą docenić niezawodność pożyczki o stałej stopie procentowej i mogą być łatwiejsze budżet na płatności, które się nie zmieniają. Dzięki jego prostej i bezpiecznej naturze pożyczka jest bardzo popularna. USAA oferuje konwencjonalne pożyczki o stałej stawce tylko w następujących kategoriach: 30 lat, 20 lat, 15 lat lub 10 lat.

Konwencjonalna pożyczka 97: Pożyczka jest ukierunkowana na po raz pierwszy nabywców domów i może być używana tylko do domu, który będzie głównym miejscem zamieszkania. Produkt jest oferowany jako pożyczka 30-letnia i wymaga zaledwie 3% zaliczki i towarzyszy ustalona stopa procentowa, więc kupujący będą mieli spójne miesięczne płatności. Pożyczkodawca płaci prywatne ubezpieczenie kredytu hipotecznego potrzebne do tej pożyczki (z powodu niskiej zaliczki), ale koszt jest przekazywany z wyższymi stopami procentowymi niż konwencjonalna pożyczka.

Refinansowanie: USAA oferuje również opcje refinansowania, w tym VA i pożyczki konwencjonalne. Wygrałeś’T Znajdź domowe linie kredytowe (HELOCS) w tym banku.

Opcje typu hipotecznego

Na podstawie kredytu hipotecznego

Punkty wartości wartościowej lokalizacji Wynik kredytowy

Nie tego, czego szukasz? Zobacz spersonalizowane stawki

Nie znaleziono żadnych hipotek.

Poszukiwanie kredytów hipotecznych.

Ujawnienie

Zobacz więcej hipotek

Nie znaleziono żadnych hipotek.

Poszukiwanie kredytów hipotecznych.

Ujawnienie

Zobacz więcej hipotek

Nie znaleziono żadnych hipotek.

Poszukiwanie kredytów hipotecznych.

Ujawnienie

Zobacz więcej hipotek

Co możesz zrobić online z USAA?

Podczas gdy USAA Bank był jednym z pierwszych banków, które przyjęły sieć jako narzędzie interfejsu klienta, wygrałeś’t nie znajdź absolutnej najlepszej operacji po stronie hipotecznej. Możesz’T’LL musi porozmawiać z przedstawicielem hipotecznym, aby rozpocząć wniosek. Istnieje też’T Funkcja czatu na żywo, co jest czymś, co ty’Znajdź na innych witrynach pożyczkodawców.

Jednak dobrą wiadomością jest to, że informacje na stronie są pomocne, łatwe do znalezienia i przedstawione w wielu formatach. USAA organizuje seminaria internetowe kupujące dom, publikuje artykuł na blogu o zakupie domu, zapewnia interaktywne narzędzia i zasoby, aby zapewnić stawkę kredytu hipotecznego i inne kluczowe informacje oraz daje możliwość wstępnej kwalifikacji “tylko minuty.” Jednak wstępna kwalifikacja ISN’T Preapproval – tym bardziej szeroko zakrojony proces, który może zablokować stawkę – więc tak’podobne do tego, co możesz dostać w ciągu kilku minut na wielu innych stronach pożyczkodawców.

Kiedy przyjdzie czas na złożenie wniosku, możesz znaleźć dokumenty od swojego oficera pożyczki w skrzynce odbiorczej USAA. Na ogół najlepiej jest dostępny za pośrednictwem komputera, ale masz pewną funkcjonalność w banku’S aplikacja mobilna. Po zakończeniu kredytu hipotecznego możesz zorganizować płatności i monitorować pożyczkę za pośrednictwem aplikacji.

Ostatnią funkcją online jest “Znajdź agenta” program. Sieć Nieruchomości USAA może zaoszczędzić pieniądze, jeśli zdecydujesz się skorzystać z nieruchomości z programu.

Czy kwalifikowałbyś kredyt hipoteczny z USAA?

Kiedy ty nie’T potrzebuję super wysokiego wyniku FICO, aby zakwalifikować się do pożyczki mieszkaniowej USAA, ogólnie potrzebujesz co najmniej 620 FICO. Ten pożyczkodawca nie oferuje pożyczek FHA, które mogą mieć niższe wymagania dotyczące zdolności kredytowej. To znaczy, jeśli ty’Ponadto poniżej 620 punktów odniesienia, prawdopodobnie powinieneś poczekać, aż złożył wniosek, po zwiększeniu oceny kredytowej.

Oprócz zdolności kredytowej agent pożyczki rozważy cenę domową, dochód, oszczędności zaliczki i stosunek długu do dochodu. Jeśli ty’ponownie ubiegać się o pożyczkę VA, nie’T wymaga zaliczki, a jeśli ty’ponowne ubieganie się o konwencjonalną pożyczkę 97, która wymaga zaledwie 3%, twoje oszczędności wygrały’T musi być tak znaczące jak konwencjonalny pożyczkobiorca. Nadal jednak musisz udowodnić, że masz wystarczająco dużo pieniędzy, aby pokryć koszty zamknięcia, spłaty kredytu hipotecznego i inne wydatki gospodarstw domowych. To powiedziawszy, jeśli ty’ponownie ubiegać się o pożyczkę mieszkaniową Jumbo, ty’LL potrzebuje 20% zaliczki za konwencjonalną hipotekę i 25% zaoszczędzone na pożyczkę VA Jumbo.

Kolejnym rozważaniem kwalifikacji są przepływy pieniężne. Twój agent przyjrzy się Twoim dochodom i zadłużeniu i obliczy procent znany jako stosunek długu do dochodu (DTI). Twój DTI jeden ze sposobów, w jaki pożyczkodawca hipoteczny określa, czy ty’ma wystarczająco dużo pieniędzy, aby zapłacić miesięczny rachunek za kredyt. Ogólnie rzecz biorąc, większość pożyczkodawców szuka DTI 36% lub mniej dla najbardziej korzystnych warunków pożyczki. Kiedy masz wyższy odsetek, nie’T mieć wystarczająco wolną gotówkę, aby pozwolić sobie na kredyt hipoteczny.

Znajdź własny DTI, łącząc miesięczne płatności zadłużenia, w tym pożyczki studenckie, płatności karty kredytowej, pożyczki samochodowe, alimenty na dziecko itp. Weź tę sumę i podziel ją przez swój miesięczny dochód przed opodatkowaniem i pomnóż przez 100, aby znaleźć swój odsetek.

Oszczędności zaliczki to kolejna kwestia. Kiedy ty nie’Trzeba odłożyć pieniądze na pożyczkę VA, będziesz musiał zapłacić opłatę za finansowanie VA wraz z kosztami zamknięcia. Ogólnie wynosi to tysiące dolarów, więc musisz mieć wystarczające oszczędności, aby pokryć te koszty, a także kilka miesięcy spłaty kredytu hipotecznego.

Co’S Proces otrzymania kredytu hipotecznego z USAA?

USAA szkica pięć głównych kroków do właściciela domu. Pierwszym z nich jest kwalifikacja, krok, który może potrwać zaledwie kilka minut. Następny krok – uzyskanie agenta nieruchomości przez USAA – jest opcjonalne. Jeśli pracujesz z agentem w sieci nagród nieruchomości USAA, możesz otrzymać nagrodę pieniężną na podstawie ceny sprzedaży domu.

Krok trzeci to rzeczywisty wniosek o kredyt hipoteczny. Ty’LL potrzebuje wyciągów dochodów, takich jak odcinki wynagrodzeń lub wyciągi z urlopu i zarabiania (mniej), aktualne wyciągi bankowe i inne dokumenty potwierdzające, w razie potrzeby. Jeśli ty’ponownie ubiegać się o pożyczkę VA, ty’LL musi uzyskać certyfikat kwalifikowalności (COE) ze strony internetowej Departamentu Spraw Weteranów.

Ponieważ musisz być klientem USAA, aby ubiegać się o kredyt hipoteczny, wniosek o kredyt hipoteczny może być dla Ciebie łatwym procesem, jeśli przechowujesz wszystkie swoje aktywa w banku. Twój urzędnik pożyczki będzie się z tobą komunikował w tym kroku, aby upewnić się, że przesłasz lub wysyłasz wszystkie wymagane dokumenty.

Krok od drugiego do dużego jest przeglądem aplikacji. Twój urzędnik pożyczki oceni Twoje dokumenty finansowe i sprawdzi, czy tytuł domu jest jasny. Możesz zostać poproszony o dostarczenie dodatkowych dokumentów lub podpisanie dodatkowych formularzy w zależności od sytuacji. Pożyczki VA wymagają oceny przed zamknięciem. Rzeczoznawca zweryfikuje dom’próba zakupu spełnia standardy pożyczki VA i że cena pasuje do wartości domu. Chociaż proces ten jest ogólnie ułożony dla ciebie, ty’Odpowiedzialność za zorganizowanie kontroli domowej i kontroli termitów, które są wymaganiami dotyczącymi pożyczki VA. Wszystkie kontrole i opłaty wyceny są dodawane do kosztów zamknięcia.

Jeśli wszystko pójdzie dobrze, ty’Zorganizuj polisę ubezpieczeniową właścicieli domów i przejdź do zamknięcia. Podczas ostatniego kroku’LL wymaga identyfikacji i kasjera’S CHELD lub przelew przełajowy w celu pokrycia kosztów zamknięcia i zaliczki.

Jak ustawia się hipoteka USAA

Ponieważ członkostwo w USAA jest ograniczone do wykwalifikowanych członków służby i weteranów, ta opcja hipoteczna samowystarcza odbiorców. Ponad połowa hipotek powstałych przez USAA to pożyczki VA, co czyni ją specjalnością firmy. Oznacza to, że Twój agent pożyczki będzie znany z tego procesu i będziesz mieć większą szansę na pomoc eksperta, aby pomóc Ci w szczegółowych informacji na temat pożyczki. Jeśli ty’Utknął między wyborem małego banku regionalnego, który ma ograniczone doświadczenie w zakresie wymagań VA, USAA jest prawdopodobnie lepszą opcją w tym scenariuszu. Bank reklamuje również niskie opłaty (tylko jedna opłata za początek, brak dokumentów lub inne dodatki kosztów zamykania) i bardzo konkurencyjne stawki.

Jednak w porównaniu z pożyczkodawcami, którzy dominują na rynku, takich jak Quicken Loans, Wells Fargo i Chase, możesz znaleźć lepsze doświadczenie z jednym z tych gigantów branżowych. Po pierwsze, Quicken opanował internetowy proces składania wniosków, a dzięki internetowi Rocket Mortgage, nigdy nie musisz zajmować się pożyczką przez telefon, chyba że zdecydujesz się. USAA nie jest jeszcze w pełni zintegrowane, więc musisz zorganizować szczegóły przez telefon lub e-mail, zamiast portalu samoobsługowego. Duże banki ogólnie również oferują pożyczki USDA i FHA, które są dwiema alternatywnymi opcjami pożyczkowymi wspieranymi przez rząd, które nie są oferowane przez USAA.

Istnieje jednak wielu pożyczkodawców, którzy oferują pożyczki VA; powinieneś’nie czuję się tak, jakby USAa był jedynym pożyczkodawcą na tej arenie. W rzeczywistości, jeśli chcesz osobiście spotkać się z urzędnikiem ds. Pożyczki, aby omówić ubieganie się o pożyczkę VA, USAA Can’T Ci pomóż. Podczas gdy bank ma cztery lokalizacje, usługi są ograniczone w każdej z nich, w przeważającej części, ty’LL zajmuje się ludźmi przez telefon lub online, a nie osobiście. Dla niektórych nabywców domów może to stanowić problem, jeśli wolą interaktywne, osobiste doświadczenie. To’po prostu nie jest częścią USAA’S model biznesowy.

Ale jeśli ty’re -członka USAA, chciałby zachować wszystkie swoje finanse w jednym miejscu, a Don’Nie zastanawiaj się trochę w tę iz powrotem z agentem pożyczkowym przez telefon lub e -mail, wówczas pożyczkodawca może być przyzwoitym dopasowaniem. Firma szczyci się obsługą klienta i ma głębię doświadczenie w wygranych pożyczkach VA’nie znajdź w wielu innych bankach.

Wskazówki dotyczące nowicjuszy hipotecznych

- Doradca finansowy może pomóc Ci wybrać kredyt hipoteczny, który pasuje do Twojego planu finansowego. Smartasset Free Tool pasuje do maksymalnie trzech sprawdzonych doradców finansowych, którzy obsługują Twój obszar, i możesz przeprowadzić wywiad z doradcą bez żadnych kosztów, aby zdecydować, który z nich jest odpowiedni dla Ciebie. Jeśli ty’gotowe do znalezienia doradcy, który może pomóc Ci osiągnąć cele finansowe, zacznij teraz.

- Podczas gdy stopy procentowe przyciągają większość uwagi, jeśli chodzi o proces polowania na kredyty hipoteczne, roczne stopy procentowe (APRS) czasami mają jeszcze większy wgląd. Wynika to z faktu, że APR bierze pod uwagę koszty zamknięcia, podatki i inne opłaty, które zostaną uwzględnione poza normalnymi płatnościami odsetkowymi.