Czy kontrole kredytowe szkodzą twojej zdolności kredytowej

Streszczenie

Trudne zapytanie, znane również jako twarde ciągnięcie, dzieje się, gdy pożyczkodawca lub dostawca kart kredytowych sprawdza twoją zdolność kredytową po ubieganiu się o pożyczkę lub nową kartę kredytową. Ten rodzaj zapytania może spowodować spadek zdolności kredytowej. Jest to szczególnie prawdziwe, jeśli ubiegasz się o kilka nowych kart kredytowych jednocześnie. Pożyczkodawcy uważają, że będziesz bardziej prawdopodobny, że będziesz zaciągnąć dług i być może przegapić płatności, jeśli nagle ubiegasz się o znaczną kwotę nowego kredytu.

Kluczowe punkty

1. Kiedy ubiegasz się o kredyt, pożyczkodawcy zapytają o Twój raport kredytowy.

2. Tylko zapytania wynikające z wniosków o nowe kredyty wpływają na wyniki FICO.

3. Miękkie zapytania obejmują kontrole kredytowe wykonane przez Twój bank lub pracodawca.

4. Wiele zapytań kredytowych w krótkim czasie może obniżyć wyniki FICO.

5. Zapytania pożyczkodawców samochodów, kredytów hipotecznych lub pożyczek studenckich są traktowane jako jedno dochodzenie.

6. Wpływ zapytań kredytowych na wynik jest różny w zależności od historii kredytowej.

7. Jedno dodatkowe zapytanie kredytowe zwykle pobiera mniej niż pięć punktów od wyników FICO.

8. Duża liczba zapytań zwiększa ryzyko ogłoszenia upadłości.

9. Terminowe płatności za rachunki i ogólne obciążenie zadłużeniem są ważniejszymi czynnikami dla twoich wyników kredytowych.

10. Zakupy stawkowe, kredyty hipoteczne, samochodowe i studenckie, są traktowane inaczej i ma ograniczony wpływ na twoje wyniki.

Pytania i odpowiedzi

1. Jak trudne zapytania wpływają na twoją zdolność kredytową?

Ciężkie zapytania mogą spowodować spadek zdolności kredytowej, zwłaszcza jeśli ubiegasz się o wiele nowych kart kredytowych jednocześnie. Pożyczkodawcy uważają to zachowanie za wyższe ryzyko zachowania długu i brakujących płatności.

2. Jaka jest różnica między trudnymi i miękkimi zapytaczami?

Ciężkie zapytania wynikają z wniosków o nowe kredyty, podczas gdy miękkie zapytania są zwykle do celów informacyjnych i nie mają wpływu na twoje wyniki kredytowe.

3. Czy wiele zapytań kredytowych może w krótkim czasie zaszkodzić twoimi wynikami kredytowymi?

Tak, wiele zapytań w krótkim czasie może obniżyć twoje wyniki kredytowe. Sugeruje to większe ryzyko poszukiwania kredytu i potencjalnie podejmowania większego długu.

4. Zapytania pożyczkodawców samochodów, kredytów hipotecznych lub pożyczek studenckich wpływają na twoje wyniki kredytowe?

Zapytania z tego rodzaju pożyczkodawców są zwykle traktowane jako jedno zapytanie i mają niewielki wpływ na twoje wyniki kredytowe.

5. Jak bardzo zapytanie kredytowe wpływa na twoje wyniki FICO?

Wpływ różni się w zależności od unikalnej historii kredytowej, ale dla większości osób jedno dodatkowe zapytanie kredytowe pobiera mniej niż pięć punktów od wyników FICO.

6. Jaką rolę odgrywają zapytania kredytowe w ocenie ryzyka?

Podczas gdy zapytania odgrywają niewielką rolę w ocenie ryzyka, duża liczba zapytań dotyczących raportu kredytowego zwiększa prawdopodobieństwo ogłoszenia bankructwa.

7. Może oceniać zakupy pożyczek wpływa na twoje wyniki kredytowe?

W przypadku kredytów hipotecznych, samochodów i pożyczek studenckich wyniki FICO leczą zapytania o zakupy inaczej. Zapytania dokonane w określonym czasie nie wpłyną na twoje wyniki.

8. Jeśli należy ubiegać się o kredyt tylko w razie potrzeby?

Zasadniczo zaleca się ubieganie się o kredyt tylko w razie potrzeby, aby uniknąć wielu zapytań, które mogą potencjalnie obniżyć wyniki kredytowe.

9. Czy sprawdzenie własnego raportu kredytowego może wpłynąć na twoje wyniki FICO?

Nie, sprawdzenie własnego raportu kredytowego lub wyników FICO nie wpływa na twoje wyniki. To dobra praktyka, aby regularnie sprawdzać własne informacje.

10. Jakie czynniki są ważniejsze dla wyników kredytowych niż zapytania?

Terminowe płatności za rachunki i ogólne obciążenie zadłużenia mają większy wpływ na twoje wyniki kredytowe niż zapytania. Czynniki te odzwierciedlają twoją wiarygodność kredytową i odpowiedzialność finansową.

Czy kontrole kredytowe szkodzą twojej zdolności kredytowej

Trudne zapytanie, znane również jako twarde ciągnięcie, dzieje się, gdy pożyczkodawca lub dostawca kart kredytowych sprawdza twoją zdolność kredytową po ubieganiu się o pożyczkę lub nową kartę kredytową. Ten rodzaj zapytania może spowodować spadek zdolności kredytowej. Jest to szczególnie prawdziwe, jeśli ubiegasz się o kilka nowych kart kredytowych jednocześnie. Pożyczkodawcy uważają, że bardziej prawdopodobne jest, że będziesz zaatakować dług i być może przegapić płatności – co oznacza, że jesteś teraz bardziej ryzykownym kredytobiorcą – jeśli nagle ubiegasz się o znaczną kwotę nowego kredytu.

Czeki kredytowe: Co to są zapytania kredytowe i jak wpływają one na wynik FICO �?

Kiedy ubiegasz się o kredyt, upoważniasz tych pożyczkodawców do zapytania lub „zapytania” o kopię raportu kredytowego z biura kredytowego. Kiedy później sprawdzisz raport kredytowy, możesz zauważyć, że ich zapytania kredytowe są wymienione. Jedyne zapytania, które liczą twoje wyniki FICO, to te, które wynikają z twoich wniosków o nowe kredyty.

- Chodzisz na zakupy samochodowe i ubiegasz się o finansowanie w salonie samochodowym, a oni wyciągają na ciebie raport kredytowy.

- Otrzymujesz wstępną ofertę karty kredytowej w poczcie i odpowiadasz na ofertę.

- Skontaktujesz się z firmą karty kredytowej i poprosisz o podwyższenie linii kredytowej. Firma wyciąga nowy raport kredytowy, aby pomóc ustalić, czy przyniesie wzrost linii.

Więcej przykładów miękkich zapytań:

- Twój bank otrzymuje zaktualizowany wynik FICO dla wszystkich swoich klientów, aby sprawdzić jakość kredytową swojej bazy klientów.

- Masz nową pracę, a pracodawca wyciągnął raport kredytowy w ramach nowego procesu badań przesiewowych pracowników.

Czy zapytania kredytowe wpływają na mój wynik FICO?

Badania FICO pokazują, że otwarcie kilku rachunków kredytowych w krótkim czasie stanowi większe ryzyko kredytowe. Gdy informacje o raporcie kredytowym wskazują, że ubiegałeś się o wiele nowych linii kredytowych w krótkim czasie (w przeciwieństwie do stawek zakupowych za jedną pożyczkę, która jest obsługiwana inaczej, jak omówiono poniżej), wyniki FICO mogą być niższe niż. Chociaż wyniki FICO rozważają zapytania tylko z ostatnich 12 miesięcy, zapytania pozostają w raporcie kredytowym przez dwa lata.

Jeśli ubiegasz się o kilka kart kredytowych w krótkim czasie, w raporcie pojawi się wiele zapytań. Poszukiwanie nowego kredytu może równać się z wyższym ryzykiem, ale w większości wyników kredytowych nie ma wpływu na wiele zapytań pożyczkodawców auto, kredytu hipotecznego lub pożyczek studenckich w krótkim czasie. Zazwyczaj są one traktowane jako jedno zapytanie i będą miały niewielki wpływ na twoje wyniki kredytowe.

Ile zapytań kredytowych wpłynie na mój wynik?

Wpływ ubiegania się o kredyt będzie się różnił w zależności od osoby w oparciu o jej unikalne historie kredytowe. Zasadniczo zapytania kredytowe mają niewielki wpływ na twoje wyniki FICO. Dla większości ludzi jedno dodatkowe zapytanie kredytowe zajmie mniej niż pięć punktów od swoich wyników FICO.

W perspektywie pełny zakres wyników FICO wynosi 300-850. Zapytania mogą mieć większy wpływ, jeśli masz niewiele kont lub krótką historię kredytu. Duża liczba zapytań oznacza również większe ryzyko. Statystycznie osoby z sześcioma zapytaniami lub więcej w swoich raportach kredytowych mogą być do ośmiokrotnie bardziej narażone na ogłoszenie upadłości niż osoby bez zapytań dotyczących swoich raportów. Podczas gdy zapytania często mogą odgrywać rolę w ocenie ryzyka, odgrywają niewielką część to tylko 10% tego, co stanowi wynik FICO. Znacznie ważniejsze czynniki dla twoich wyników są to, w jaki sposób terminowo płacisz rachunki i ogólne obciążenie zadłużenia, jak wskazano w raporcie kredytowym.

Co należy wiedzieć o zakupach

Badania wykazały, że wyniki FICO są bardziej predykcyjne, gdy leczą pożyczki, które zwykle obejmują zakupy stawek, takie jak kredyty hipoteczne, samochody i pożyczki studenckie, w inny sposób. W przypadku tego rodzaju pożyczek FICO wyniki ignorują zapytania dokonane w ciągu 30 dni przed zdobyciem punktacji. Tak więc, jeśli znajdziesz pożyczkę w ciągu 30 dni, zapytania nie wpłyną na twoje wyniki podczas zakupów.

Ponadto wyniki FICO poszukują raportu kredytowego w sprawie zapytań dotyczących zakupu stawek starszych niż 30 dni. Jeśli twoje wyniki FICO znajdują niektóre, twoje wyniki rozważą zapytania, które spadają w typowym okresie zakupów jako tylko jedno zapytanie. W przypadku wyników FICO obliczonych na podstawie starszych wersji formuły punktacji ten okres zakupów wynosi dowolny 14-dniowy okres. W przypadku wyników FICO obliczonych na podstawie najnowszych wersji formuły punktacji ten okres zakupów to dowolny 45-dniowy okres. Każdy pożyczkodawca wybiera, która wersja formuły punktacji FICO chce, aby agencja raportowania kredytowego wykorzystała do obliczenia wyników FICO.

Co pamiętać, kiedy oceniasz zakupy

Jeśli potrzebujesz pożyczki, dokonaj zakupów w skoncentrowanym okresie, na przykład 30 dni. Wyniki FICO rozróżniają poszukiwanie pojedynczej pożyczki a wyszukiwaniem wielu nowych linii kredytowych, częściowo od czasu, w którym występują zapytania.

Gdy szukasz nowego kredytu, w razie potrzeby ubiegaj się o nowe rachunki kredytowe. I zanim złożycie wniosek, dobrą praktyką jest przejrzenie raportu kredytowego i wyników FICO, aby wiedzieć, gdzie stoisz. Przeglądanie naszych własnych informacji nie wpłynie na twoje wyniki FICO.

Zasadniczo można ubiegać się o kredyt w razie potrzeby. Uważaj na te informacje, abyś mógł rozpocząć proces poszukiwania kredytu z większą pewnością.

Wyniki kredytowe :: 01_Credit_Scores :: Wyniki kredytowe

Raporty kredytowe :: 02_credit_reports :: Raporty kredytowe

Blog :: 03_blog ::/blog

Kalkulatory finansowe :: 04_financial_calculators :: Kalkulatory finansowe

Poznaj swoje prawa :: 05_know_your_rights :: Poznaj swoje prawa

Kradzież tożsamości :: 06_Identity_theft :: kradzież tożsamości

FAQ :: 07_faq :: FAQ

Glosariusz :: 08_glossary ::/Glosariusz ->

Oszacuj swój zakres wyników FICO

Odpowiedz na 10 łatwych pytań, aby uzyskać bezpłatny oszacowanie swojego zakresu wyników FICO

Czy kontrole kredytowe szkodzą twojej zdolności kredytowej?

Co’S różnica między zapytaniem o twarde kredyt a miękkim zapytaniem kredytowym? Jak bardzo trudne zapytanie wpływa na twoją zdolność kredytową i jak długo to trwa w raporcie kredytowym? Jak mogę sprawdzić moją zdolność kredytową za darmo? Odpowiadamy na wszystkie pytania dotyczące kontroli kredytowej i więcej.

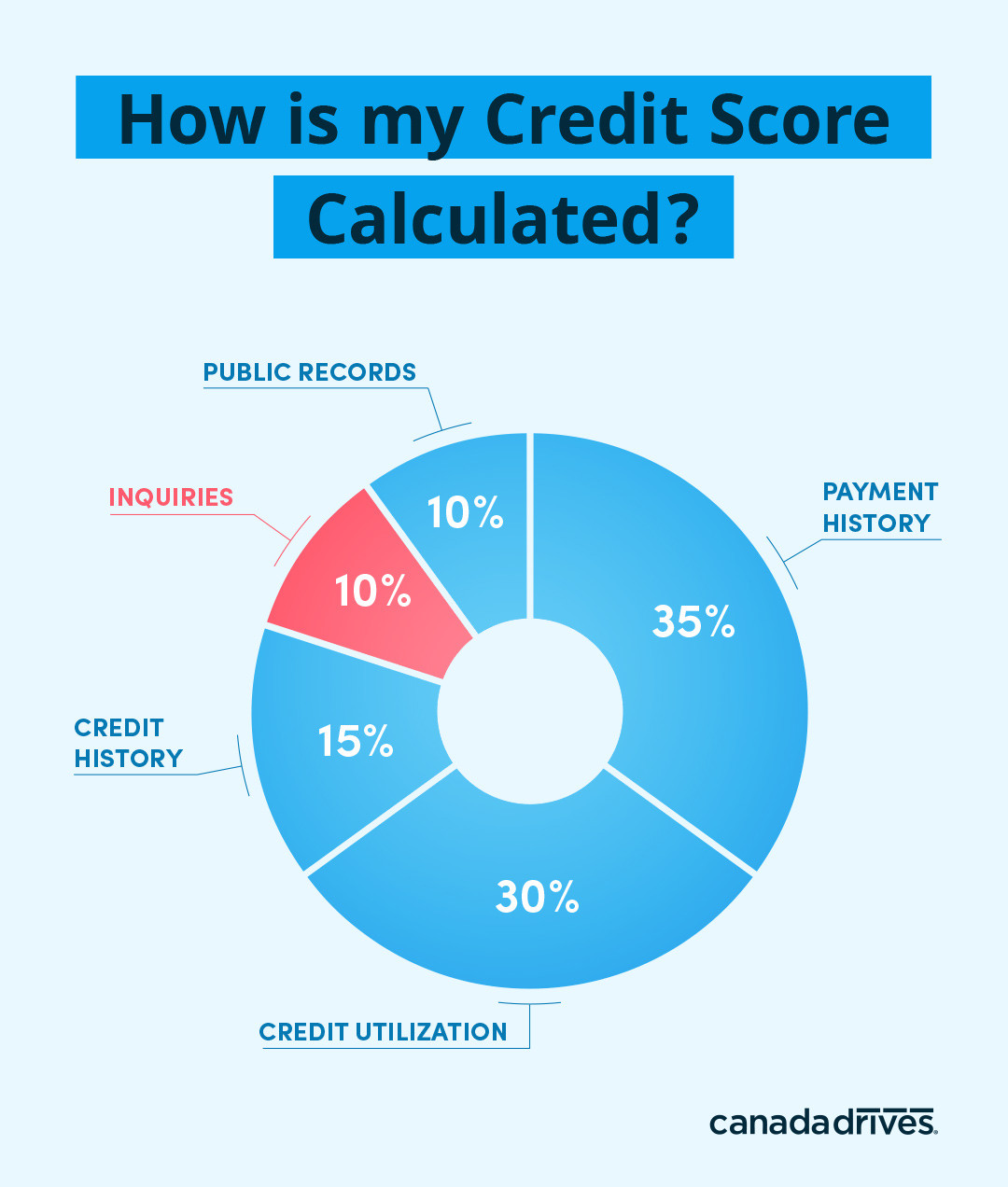

Istnieje wiele czynników, które wpływają na twoją zdolność kredytową-stopę wykorzystania kredytu, historia płatności, ogólna długość historii kredytowej i rejestry publiczne pomagają ustalić, gdzie wynik będzie mieścił się między systemem punktacji kredytowej 300-900.

Jednak kolejny ważny utwór, który określa zdrowie twojej zdolności kredytowej, dotyczy tego, w jaki sposób często pobierany jest raport kredytowy przez pożyczkodawców. Dziesięć procent twojej zdolności kredytowej opiera się na wnioskach (lub zapytaniach), które pożyczkodawcy składają biurom kredytowym, aby zobaczyć Twój raport kredytowy.

Zapytania stanowią 10% Twojej zdolności kredytowej według Equifax Credit Bureau

Instytucje pożyczkowe muszą upewnić się, że Ty’Re Warmiłego Kredytobiorcy. Dlatego muszą zobaczyć historię pożyczki, aby ustalić, czy cię zatwierdzić, czy nie. Twoja historia pożyczek jest opracowana i podsumowana w raporcie kredytowym. Ten raport będzie również zawierał twoją zdolność kredytową.

Istnieją dwa rodzaje zapytań: Zapytania o twarde kredyty (czyli „Hard Pulls”) i zapytania o miękkie kredyty (czyli „Soft Pulls”.)

A Zapytanie o twarde kredyty występuje, gdy ubiegasz się o pożyczkę, a pożyczkodawca wymaga’Ponownie kwalifikuje się do zatwierdzenia. Tego rodzaju kontrola kredytowa pojawi się w raporcie kredytowym, ale istnieją specjalne dodatki, które pozwalają na zakupy stawki (patrz „Pinching” poniżej).

A Zapytanie o miękkie kredyty występuje, gdy pożyczkodawca sprawdza raport kredytowy w celach informacyjnych. Ten rodzaj kontroli kredytowej’t Wpływają na twoją ocenę kredytową i wygrał’t Pokaż się w raporcie kredytowym.

Jak trudne zapytania kredytowe wpływają na twoją zdolność kredytową

Pytanie o twarde kredyty ma miejsce, gdy ubiegasz się o pożyczkę i zezwolenie na pożyczkodawcę do sprawdzenia kwalifikowalności do pożyczki.

Pożyczkodawcy muszą zobaczyć, jak odpowiedzialny jesteś za swoje finanse, co oznacza, że muszą wyciągnąć Twój raport, aby wyświetlić historię kredytową, zanim będą mogli cię zatwierdzić.

Typowe przykłady zapytania o twarde kredyty obejmują:

- Wnioski o kredyt hipoteczny

- Auto Finance Applications

- Karty kredytowe

- Kredyty studenckie

- Pożyczki osobiste

Jeśli ubiegasz się o wiele różnych rodzajów pożyczek, kilka zapytań dotyczących raportu w krótkim czasie może wpłynąć na twoją zdolność kredytową. Biura kredytowe mają tendencję do postrzegania cię jako większego ryzyka nie spłaty długu. Dlatego ważne jest, aby ubiegać się o kredyt oszczędny i instytucji pożyczkowych, które mogą Cię zatwierdzić.

Zapytania o złagodzenie wpływu

Jeśli chodzi o składanie licznych aplikacji w krótkim czasie, istnieje wyjątek. Jeśli ty’Ponownie kupując określony rodzaj pożyczki, wiele zapytania będzie się liczyło tylko jako jedno zapytanie.

Na przykład, jeśli ty’Zakupy samochodu i porównywanie stawek pożyczek samochodowych różnych pożyczkodawców, każdy pożyczkodawca dokona osobnego zapytania. Ale ponieważ wszystkie zapytania dotyczą tego samego rodzaju pożyczki, będą one liczyć się tylko jako jedno zapytanie, o ile wszystkie wnioski są składane w ciągu 45 dni.

Ten “Pinching” Metoda ubiegania się o kredyt w określonych ramach czasowych wskazuje, że ty’Zakupy sprytne i nie ubiegając się o pożyczki nieodpowiedzialnie.

Jak długo trwa ciężkie zapytanie w moim raporcie kredytowym?

Każde zapytanie o twarde kredyty może odrzucić kilka punktów z twojej zdolności kredytowej, a chociaż wpływa to tylko na twoją zdolność kredytową do 12 miesięcy, może pozostać w raporcie przez okres do trzech lat.

Jeśli ubiegasz się o różne rodzaje pożyczek (i.mi. Pożyczka osobista, karta kredytowa, kredyt hipoteczny i pożyczka samochodowa) w ciągu kilku dni od siebie, wiele trudnych zapytań w krótkim czasie zwiększy postrzeganie ryzyka pożyczkodawcy, co może prowadzić do niższej oceny kredytowej i potencjalnie wyższych stóp procentowych.

Dlatego powinieneś ubiegać się o kredyt tylko wtedy, gdy go potrzebujesz, i upewnić się, że gdy pożyczkodawcy wykonują mocno, widzą raport, który odzwierciedla dobry sens finansowy, a nie nadużycie kredytu.

Jak miękkie zapytania kredytowe wpływają na twoją zdolność kredytową

Zapytania o miękkie kredyty występują, gdy pożyczkodawca sprawdza raport kredytowy w celach informacyjnych.

Ten rodzaj kontroli kredytowej’t Wpływają na twoją ocenę kredytową i wygrał’t Pokaż się w raporcie kredytowym.

Typowe przykłady pytań dotyczących miękkiego kredytu obejmują:

- Pracodawca wykonuje kontrolę przeszłości

- Ubiegasz się o ubezpieczenie

- Zostajesz wstępnie zakwalifikowany za pożyczkę samochodową lub kartę kredytową

W przeciwieństwie do twardych czeków kredytowych, miękkie wygrane’t Wpływa na twój wynik, ponieważ przystają’t W przypadku nowego kredytu. Ty’nigdy nie ukarał się, jeśli chodzi o pytania dotyczące miękkich kredytów.

Dodatkowo, gdy pobierasz własny raport kredytowy z jednego z Kanady’Sażne biura kredytowe (Equifax lub TransUnion), jest to uważane za miękkie zapytanie’nie złożyć konkretnego wniosku o pożyczkę.

Sprawdź swój raport kredytowy i ocenę kredytową za darmo

To’Dobrym pomysłem, aby poznać swoją zdolność kredytową przed ubieganiem się o pożyczki. Monitorowanie raportu kredytowego da ci dobry wyobrażenie o tym, czego możesz się spodziewać, jeśli chodzi o stawki zatwierdzenia.

Ponadto aktywne sprawdzanie raportu kredytowego jest dobrym sposobem na zapobieganie ryzykowi oszukańczej działalności w raporcie. Jeśli zauważysz, że jakiekolwiek ciężkie wyciąganie raportu kredytowego, które zrobiłeś’t upoważniamy, sugerujemy skontaktowanie się z instytucją finansową i biurami kredytowymi w celu zakwestionowania roszczenia.

Jeśli ty’Martwi się o swoją zdolność kredytową, możesz pobrać i monitorować raport kredytowy za darmo w Borrowell.

Sprawdzanie oceny kredytowej za pomocą Borrowell Won’W wpływie na to, a otrzymasz bezpłatne wskazówki dotyczące poprawy kredytu i edukacji, aby pomóc Ci zostać ekspertem w zakresie związanych z kredytami. Zarejestruj się w trzy minuty i przejmij kontrolę nad swoimi finansami!

Czy sprawdzanie mojej zdolności kredytowej obniża ją?

Uwaga redakcyjna: Treść tego artykułu opiera się na samych opiniach autora i zaleceń. Mógł nie zostać dokonany przegląd, zlecony lub w inny sposób zatwierdzony przez żadnego z naszych partnerów sieciowych.

Sprawdzanie wygranego kredytu’t zazwyczaj wpływają na twoje wyniki kredytowe, o ile ty’re, który sprawdzał. Ale jeśli ktoś inny uzyska dostęp do twojego raportu kredytowego, może to nieco zaszkodzić wynikom, w zależności od rodzaju zapytania kredytowego.

A w niektórych przypadkach zapis tego kontroli kredytowej może pozostać w twoich raportach kredytowych, powodując niewielki opuszczenie twojej zdolności do uzyskania długu przez okres do dwóch lat.

Podobnie jak sprawdzanie oceny kredytowej obniża ją? Tak czasami.

Na tej stronie

- Kiedy sprawdzanie mojej zdolności kredytowej obniża ją?

- Jak różnią się? Miękkie zapytanie vs. Ciężkie zapytanie

- Kiedy powinienem sprawdzić moją zdolność kredytową?

- Jak mogę sprawdzić moją zdolność kredytową?

- Często Zadawane Pytania

Kiedy sprawdzanie mojej zdolności kredytowej obniża ją?

Wynik kredytowy to wynik ryzyka, często od 300 do 850, którego wierzyciele używają do oceny, jak prawdopodobne jest spłacenie długi. Może to określić nie tylko uprawnienia do możliwości kredytowych – takich jak kredyty hipoteczne, pożyczki osobiste i karty kredytowe – ale także na odsetki’LL Pay.

Twoja zdolność kredytowa jest generowana na podstawie informacji o raporcie kredytowym, takich jak historia płatności, zgłoszenia upadłościowe, nowe rachunki kredytowe i ilość korzystania z kredytu.

Ale ocena kredytowa może również ucierpieć “Pytania o twarde kredyty.” To rodzaj kontroli kredytowej, który pożyczkodawca może wykonać.

My’Za chwilę przejdź do szczegółów twardych czeków, ale powinieneś wiedzieć, że dwa najczęściej używane modele punktacji – FICO i VanTagescore – oba rozważają ciężkie zapytań przy obliczaniu wyniku.

Na szczęście trudne zapytanie kredytowe może spowodować spadek zdolności kredytowej o zaledwie pięć punktów lub może pozostać w raporcie kredytowym przez okres do dwóch lat.

Jest to jednak jeszcze mniej niż idealne w porównaniu z zapytaniem o miękkie kredyty – które wygrało’t Wpływają na twoją zdolność kredytową i które wielu pożyczkodawców oferuje jako sposób sprawdzenia, czy uporządkujesz produkt finansowy.

Uwaga kredytowa vs. raport kredytowy

Warunki ‘Ocena kredytowa’ I ‘raport kredytowy’ czasami używaj wymiany. Istnieją jednak ważne różnice między nimi.

- Raport kredytowy: Jest to lista Twojej działalności kredytowej, taka jak historia płatności, kontrole kredytowe i nowe rachunki kredytowe. Możesz zdobyć swoje z trzech biur kredytowych.

- Ocena kredytowa: Wydarzenia w raporcie kredytowym są wykorzystywane do obliczenia oceny kredytowej, którą zgłaszają FICO i Vantagescore.

Jak różnią się? Miękkie zapytanie vs. Ciężkie zapytanie

W świecie kredytu kontrola kredytowa jest często określana jako “zapytanie.”

Ustawa o uczciwej sprawozdaniu kredytowym (FCRA), która decyduje się, kiedy ktoś może sprawdzić Twój kredyt i jak długo mogą pozostać w raporcie kredytowym, czyni’T Rozróżnij różne rodzaje zapytań.

Jednak trzy biura kredytów konsumenckich – Equifax, Experian i TransUnion – mają zasady usuwania zapytań kredytowych z raportów kredytowych, zwykle w ciągu dwóch lat.

Kontrole kredytowe można podzielić na dwie grupy: twarde i miękkie zapytania.

Co to jest trudne zapytanie?

Trudne zapytania to zapisy, gdy pożyczkodawca lub wierzyciel sprawdza kredyt przed podjęciem decyzji dotyczących pożyczki. Jak wspomniano powyżej, ciężkie zapytania dotyczące raportu kredytowego może zaszkodzić twojej zdolności kredytowej.

Czy to’s nowy wniosek lub wniosek o podwyżkę limitu kredytowego, wiele sytuacji, które mogą prowadzić do trudnego zapytania, jest wynikiem odpowiedzi wierzyciela na podjęte działanie.

Do raportu kredytowego można dodać trudne zapytanie, kiedy:

- Ubiegasz się o nową pożyczkę, linię kredytową lub kartę kredytową, a firma wyciąga raport kredytowy.

- Ubiegasz się o kartę kredytową biznesową, która może również prowadzić do zapytania dotyczące osobistych raportów kredytowych.

- Żądasz wzrostu linii kredytowej na jednym ze swoich kont.

- Wynajmujesz pojazd i płacisz kartą debetową.

Dobrą wiadomością jest jednak to, że podobnie jak inne negatywne oceny na kredyt, trudne zapytanie ostatecznie zrzuci raport kredytowy.

Co to jest miękkie zapytanie?

Miękkie zapytanie zwykle występuje, gdy kontrola jest’t część decyzji o tworzeniu kredytu. Wygrał zapytanie o miękkie kredyty’t Wpływ na twoje wyniki kredytowe.

Chociaż po podjęciu działania mogą nastąpić miękkie zapytania, niektóre odbywają się również bez twojej wiedzy. Miękkie zapytania mogą się zdarzyć, jeśli:

- Sprawdzasz własną zdolność kredytową.

- Pracodawca sprawdza kredyt.

- Firma lub rząd sprawdza kredyt przed przyznaniem zawodowej licencji.

- Firma ubezpieczeniowa sprawdza kredyt.

- Firma, którą masz już konto z sprawdzaniem kredytu.

- Pożyczkodawca oferuje wycenę stawki lub kwalifikację.

Miękkie zapytania pojawiają się tylko na kopie twoich raportów kredytowych, które Ty wniosek. Jeśli ktoś inny sprawdzi kredyt z trudnym lub miękkim pociągnięciem, Biuro Kredytowe wyśle im raport kredytowy, który wymienia ciężkie zapytania z ostatnich dwóch lat.

Kiedy powinienem sprawdzić moją zdolność kredytową?

Z reguły, to’Dobrym pomysłem, aby mieć oko na swoją zdolność kredytową. To’S szczególnie ważne, aby sprawdzić swoją zdolność kredytową przed złożeniem wniosku o jakąkolwiek formę kredytu. Może to dać wgląd w to, czy spotkasz wierzycieli’ kwalifikacje i jakie stopy procentowe możesz zaoferować.

Poza tym’jest także dobrym pomysłem, aby sprawdzić raport kredytowy przynajmniej raz w roku. W ten sposób możesz uważać na wszelkie błędy lub nieuczciwe działanie, które mogą pojawić się w Twoim raporcie i może negatywnie wpłynąć na twoją zdolność kredytową. (Zobacz nasz przewodnik po sprawdzaniu kredytu za darmo, aby dowiedzieć się, jak to zrobić.)

Jeśli znajdziesz błędy w raporcie kredytowym, pamiętaj, aby zakwestionować działalność z biurem kredytowym (biurem) zgłaszającym to.

Jak zakwestionować ciężkie zapytania

Jezeli tam’S Nieprawidłowy, nieaktualny lub niezweryfikowalny przedmiot w raporcie kredytowym, możesz być w stanie złożyć spór z Biurem Kredytowym lub Spółką, która wysłała informacje do Biura i usunąć je.

Zakwestionowanie przedmiotów, które ranią wyniki kredytowe, może być jednym ze sposobów szybkiego zwiększenia wyników.

Oto kilka przypadków, kiedy warto złożyć spór kredytowy:

Jeśli trudne zapytanie trwa ponad 24 miesiące temu, może nie być już w odpowiednim czasie i być może może zostać usunięte z raportów kredytowych.

Jeśli wierzyciel sprawdził kredyt bez zgody, mógł to naruszyć FCRA, a trudne zapytanie można usunąć.

Jeśli ktoś inny złożył wniosek o kredyt w twoim imieniu, możesz zakwestionować fałszywe trudne zapytanie, tak jak to zrobiłeś’t Zezwolić na kontrolę kredytową. (Poszukaj także każdego powiązanego konta, aby spierać się i skontaktuj się z wierzycielem, aby poinformować go o tym’był ofiarą oszustwa.)

Możesz złożyć spór z każdym z biur kredytowych online, pocztą lub przez telefon. Proces sporu z wyposażeniem danych może się różnić w zależności od organizacji.

Należy pamiętać, że pozycja negatywna zostanie usunięta z raportu kredytowego tylko wtedy, gdy złożysz spór I Biuro kredytowe lub wyposażenie danych stwierdza, że przedmiot był rzeczywiście niepoprawny lub przestarzały lub organizacja może’T Sprawdź pozycję.

Oto kilka przypadków, w których możesz nie być w stanie skutecznie zakwestionować twardego zapytania kredytowego:

Odrzucone wnioski o kredyt: Ponieważ zapytanie jest zapisem, gdy ktoś sprawdził Twoje konto, a nie po otwarciu nowego konta, trudne zapytanie z odrzuconego wniosku jest’t błąd i możesz nie być w stanie pomyślnie go zakwestionować.

Wiele ciężkich zapytań dotyczących jednego wniosku o kredyt: Możesz także znaleźć wiele twardych zapytań dotyczących pożyczki samochodowej lub kredytu hipotecznego w raportach, jeśli niedawno złożyłeś wniosek z dealerem lub brokerem. To’nie są rzadkością, aby złożyć wiele wniosków w Twoim imieniu, próbując znaleźć pożyczkę o najniższej stopie procentowej i najlepszych warunkach. Mogą być ważne, ale być może nie musisz się o nich zbytnio martwić, jeśli pojawią się mniej więcej w tym samym czasie.

Zapytania spółki macierzystej: W niektórych przypadkach możesz zobaczyć trudne zapytanie z organizacji finansowej, którą donisz’t rozpoznaj, ale może to nie być błąd. Firma, w której ubiegasz się o kredyt, może mieć spółkę macierzystą lub inną powiązaną spółkę, która finansuje konto i czekać kandydatów’ kredyt osobno.

Jak mogę sprawdzić moją zdolność kredytową?

Regularne sprawdzanie oceny kredytowej jest dobrym nawykiem do utrzymania, zwłaszcza jeśli ty’ponownie planować ubiegać się o pożyczkę lub kartę kredytową. Istnieje kilka możliwości, przez które możesz przejść, aby mieć karty kredytowe:

- Skorzystaj z bezpłatnej usługi: Niektóre platformy, takie jak LendingTree, oferują bezpłatny dostęp do wyświetlenia oceny kredytowej. Sprawdzanie go wygrało’T Wpływają na twój wynik, a tego rodzaju usługi mogą również pokazać, co wpływa na Twój kredyt i jak go poprawić.

- Sprawdź z biurami kredytowymi lub dostawcami: Wszystkie trzy biura raportowania kredytowego, a także FICO i Vantagescore (które same wyniki), pozwalają użytkownikom sprawdzić swoje wyniki kredytowe. W tej trasie może być konieczne zapłacenie za plan oferujący ochronę kradzieży tożsamości, raporty kredytowe i ubezpieczenie kradzieży.

- Sprawdź swoją instytucję finansową: Niektóre instytucje finansowe, takie jak banki i kary kredytowe, oferują usługi monitorowania kredytu. Na przykład, jeśli masz konto bankowe z Wells Fargo, bank oferuje dostęp do wyniku FICO.

Jeśli z drugiej strony chcesz sprawdzić raport kredytowy (co określa twoją zdolność kredytową, ale nie’t zwykle obejmują ten wynik), możesz odwiedzić roczny korport.com. Ta strona może pobierać raporty ze wszystkich trzech biur kredytowych za darmo.

Czy sprawdzanie mojej zdolności kredytowej wpływa na mój wynik?

04 lutego 2021

Czy sprawdzanie oceny kredytowej obniża ją?

Wszyscy 1 autorzy

Jeśli dostawca kart kredytowych, pożyczkodawca hipoteczny lub pożyczkodawca samochodowy sprawdzą twoją zdolność kredytową po ubieganiu się o pożyczkę lub nową kredyt, twój wynik może nieco zanurzyć.

Ale tu’S dobra wiadomość: ten dip będzie mały, często tylko pięć punktów, według MyFico, osoby stojące za szeroko stosowaną oceną kredytową FICO®. A jeśli sprawdzisz własny wynik, wygrał’T trochę upadnie. Twoja zdolność kredytowa nigdy nie jest karana, gdy sam ją sprawdzasz.

Jeśli ty’gotowy do ubiegania się o kredyt hipoteczny, auto lub inny rodzaj pożyczki, IT’jest ważne, aby poznać swoją zdolność kredytową. Pożyczkodawcy polegają na tej trójcyfrowej liczbie, aby ustalić, jak prawdopodobne jest spłacenie pożyczki na czas. Niski wynik oznacza ty’LL walczą o pożyczkę. Jeśli kwalifikujesz się, Twoja stopa procentowa będzie wyższa. To’Smart, aby zamówić swoją zdolność kredytową – niezależnie od tego, czy dostaniesz ją przez bezpłatną witrynę, czy zapłacisz za zdolność kredytową od jednego z trzech krajowych biur kredytowych – zanim ubiegasz się o nowy kredyt lub pożyczkę.

Jeśli znasz swój wynik, ty’LL wie również, czy musisz podjąć kroki niezbędne do jego poprawy przed ubieganiem się o nowy kredyt lub pożyczkę. To’jest tylko bonusem, który sprawdzał samodzielnie wygrał’t zadanie wszelkich uszkodzeń tego wyniku.

Zapytania kredytowe

To’jest dobrym pomysłem poznać rodzaje zapytań kredytowych.

Co to są miękkie ciągnięcia?

Istnieją dwa rodzaje zapytań kredytowych: twarde i miękkie. Miękkie zapytania – często nazywane miękkimi pociągnięciami – zdarza się, gdy sprawdzasz własną zdolność kredytową, zamawiając ją z bezpłatnej usługi lub z jednego z trzech krajowych biur kredytowych Equifax, Experian lub Transunion. Takie miękkie zapytanie nie ma wpływu na twoją zdolność kredytową.

Inny rodzaj miękkiego zapytania występuje, gdy pożyczkodawca lub dostawca kart kredytowych sprawdza Twój wynik, gdy chce wstępnie zatwierdzić pożyczkę lub kartę kredytową. Ten rodzaj miękkiego zapytania również nie powoduje spadku zdolności kredytowej. To dlatego, że przowisz’oficjalnie ubiegałem się o nową pożyczkę lub kartę kredytową. Pożyczkodawcy sprawdzają kredyt tylko w celu ustalenia, czy jest to wystarczająco silne, aby kwalifikować się do pożyczki lub karty, jeśli ostatecznie ubiegasz się o jedną.

Co prowadzi do innego rodzaju zapytania, które może zaszkodzić twojej zdolności kredytowej, trudne zapytanie.

Co to jest trudne zapytanie?

Trudne zapytanie, znane również jako twarde ciągnięcie, dzieje się, gdy pożyczkodawca lub dostawca kart kredytowych sprawdza twoją zdolność kredytową po ubieganiu się o pożyczkę lub nową kartę kredytową. Ten rodzaj zapytania może spowodować spadek zdolności kredytowej. Jest to szczególnie prawdziwe, jeśli ubiegasz się o kilka nowych kart kredytowych jednocześnie. Pożyczkodawcy uważają, że bardziej prawdopodobne jest, że będziesz zaatakować dług i być może przegapić płatności – co oznacza, że jesteś teraz bardziej ryzykownym kredytobiorcą – jeśli nagle ubiegasz się o znaczną kwotę nowego kredytu.

Na szczęście trudne zapytania zdarzają się tylko wtedy, gdy inicjujesz je, ubiegając się o pożyczkę lub kartę kredytową. Pożyczkodawcy lub dostawcy kart kredytowych nie mogą samodzielnie przeprowadzić ciężkiego zapytania.

Jak uniknąć ciężkich zapytań

Tutaj’S Jak uniknąć ciężkich zapytań i pomóc chronić swoją zdolność kredytową przed trafieniem.

Przywdziewać’t Złóż wniosek o zbyt wiele kart kredytowych

Najłatwiejszym sposobem na uniknięcie trudnych zapytań kredytowych jest nie ubieganie się o zbyt wiele kart kredytowych. Za każdym razem, gdy ubiegasz się o kartę kredytową, w raporcie kredytowym pojawi się trudne zapytanie, potencjalnie uszkadzając twoją ocenę kredytową.

Zastanów się przed ubieganiem się o nową kartę kredytową. Czy naprawdę potrzebujesz innej karty kredytowej, czy zamiast tego musisz lepiej zarządzać kredytem, który już masz?

Jeśli masz zakupy, zrób to przez krótki czas

Zakupy wśród kilku różnych pożyczkodawców za najlepszą stopę procentową wygrała’t mieć zbyt duży wpływ na twój wynik. To’S Ponieważ po otrzymaniu kilku różnych trudnych zapytań od tego samego rodzaju pożyczkodawcy – powiedzmy pożyczkodawców samochodowych lub kredytodawców hipotecznych – w krótkim czasie zapytania te są uznawane za jedno całkowite trudne zapytanie. To’s, ponieważ to’jest oczywiste, że rozważasz oferty kilku różnych pożyczkodawców, ale za tylko jedną pożyczkę.

Jeśli kupujesz pożyczkę hipoteczną, należy złożyć wniosek u tych pożyczkodawców w krótkim czasie, w ciągu 14 do 45 dni, w zależności od stosowanego modelu punktacji FICO®. W ten sposób ciężkie zapytania, które wygrały ci pożyczkodawcy’tyskuł się osobno.

Szybko wyciągnij pożyczkę

Jeśli kupujesz najlepszą stopę procentową z kredytem hipotecznym, osobistym, samochodowym lub studenckim, zdejmij pożyczkę w ciągu 30 dni. Jeśli to zrobisz, Twój wynik FICO® zignoruje ciężkie zapytania, które pożyczkodawcy dokonali podczas studiowania kredytu.

Jak bezpiecznie sprawdzić oceny kredytowe

Zamawianie lub sprawdzanie własnej zdolności kredytowej nigdy nie spowoduje ciężkiego zapytania, tylko miękka. Wygrałeś’T muszę martwić się o zanurzenie oceny kredytowej, gdy zamówisz ją samodzielnie. Oto kilka sposobów wyświetlenia oceny kredytowej.

Sprawdź w swoim banku

Banki często zapewniają bezpłatne wyniki kredytowe dla swoich klientów. Może to być sposób na obejrzenie statusu kredytu bez konieczności płacenia za wynik. Pamiętaj jednak, że wynik wysyłany przez bank może nie być wyniką kredytową FICO®, z której korzystają kredytodawcy hipoteczne i auto. Wynik, który wysyłają banki i inne instytucje finansowe, powinien być podobny i da ci wyobrażenie o tym, jak silny jest twój kredyt.

Sprawdź swoje karty kredytowe

Dostawcy kart kredytowych często dostarczają klientom za darmo za darmo. Ponownie może to nie być ten sam wynik FICO®, którego pożyczkodawcy używają podczas oceny kredytu, ale powinien zapewnić dobry wskaźnik tego, czy kredyt jest silny, czy słaby.

[H3] Zapłać za swoje wyniki

Możesz także zapłacić za swój wynik FICO® z dowolnego z trzech krajowych biur kredytowych Experian, Equifax lub TransUnion. Ceny różnią się, ale powinny kosztować około 15 USD.

Rodzaje oceny zdolności kredytowej

Oto dwa rodzaje wyników kredytowych.

Twój wynik FICO® to ocena kredytowa, która jest najczęściej używana, gdy ty’ponowne ubieganie się o nową pożyczkę lub kredyt. Każdy z trzech biur kredytowych Experian, Equifax i TransUnion ma osobny wynik FICO®. Te trzy wyniki powinny być podobne.

Vantagescore to nowsza ocena kredytowa stworzona wspólnie przez Experian, Equifax i TransUnion jako alternatywa dla wyniku FICO®. Ten wynik został wprowadzony w 2006 roku. Nie jest tak szeroko stosowany przez pożyczkodawców, jak wynik FICO®.

Monitorowanie kredytu? Może to nie być wystarczająca ochrona przed kradzieżą tożsamości.

Ochrona przed kradzieżą tożsamości LifeLock widzi więcej zagrożeń dla Twojej tożsamości, takich jak dane osobowe w ciemnej sieci. A jeśli zostaniesz ofiarą kradzieży tożsamości, dedykowani agenci przywracania tożsamości będą działać, aby to naprawić.

Rozpocznij swoją ochronę teraz. Zapisanie się zajmuje tylko kilka minut.

Uwaga redakcyjna: Nasze artykuły dostarczają dla Ciebie informacji edukacyjnych. Oferty Nortonlifelock nie mogą obejmować ani chronić przed każdym rodzajem przestępczości, oszustw lub zagrożenia, o którym piszemy. Naszym celem jest zwiększenie świadomości na temat bezpieczeństwa cybernetycznego. Przejrzyj pełne warunki podczas rejestracji lub konfiguracji. Pamiętaj, że nikt nie może zapobiec całej kradzieży tożsamości lub cyberprzestępczości i że LifeLock nie monitoruje wszystkich transakcji we wszystkich firmach.

Co to jest zamrożenie kredytu? Czy powinienem zamrozić kredyt?

Zamraża kredytowa i zamki kredytowe pomagają zapobiec otwieraniu oszustów i zaciągnięcie pożyczek w Twoim imieniu. Ale są też ważne różnice.

Jaka jest dobra ocena kredytowa?

Twoje kredyty i finanse są integralną częścią dobrego samopoczucia finansowego. Po odpowiednim obsłudze mogą ułatwić ci życie. Niezależnie od tego, czy chcesz zakwestionować błąd raportu kredytowego, czy poprawić swoją zdolność kredytową, możesz dowiedzieć się więcej tutaj.

Są kartami debetowymi niebezpiecznymi?

Jeśli znajdziesz coś w swoim raporcie kredytowym, które nie’t należy tam, tutaj’S co robić.

Jak zakwestionować błąd raportu kredytowego w 5 prostych krokach

Błędy w raportach kredytowych konsumentów mogą być częstym zjawiskiem. Jeśli znajdziesz coś w swoim raporcie kredytowym, które nie’t należy tam, tutaj’S co robić.

Rozpocznij swoją ochronę,

Zapisz się na minuty.

Marka LifeLock jest częścią Nortonlifelock Inc. Ochrona kradzieży tożsamości LifeLock nie jest dostępna we wszystkich krajach.

Copyright © 2023 Nortonlifelock Inc. Wszelkie prawa zastrzeżone. Nortonlifelock, logo Nortonlifelock, logo znaku wyboru, Norton, LifeLock i logo Lockman są znakami towarowymi lub zarejestrowanymi znakami towarowymi Nortonlifelock Inc. lub jego podmioty stowarzyszone w Stanach Zjednoczonych i innych krajach. Firefox jest znakiem towarowym Fundacji Mozilla. Android, Google Chrome, Google Play i logo Google Play są znakami towarowymi Google, LLC. Mac, iPhone, iPad, Apple i Apple Logo to znaki handlowe Apple Inc., Zarejestrowany w U.S. i inne kraje. App Store to znak serwisowy Apple Inc. Alexa i wszystkie powiązane logo są znakami towarowymi Amazon.com, inc. lub jego podmioty stowarzyszone. Microsoft i logo okienne są znakami towarowymi Microsoft Corporation w U.S. i inne kraje. Robot z Androidem jest reprodukowany lub zmodyfikowany z pracy utworzonej i udostępniany przez Google i używany zgodnie z warunkami opisanymi w Creative Commons 3.0 Licencja atrybucji. Inne nazwy mogą być znakami towarowymi ich właścicieli.