Czy spłacenie kolekcji poprawi twoją zdolność kredytową

Stosować

Ile punktów wzrośnie moja zdolność kredytowa, gdy spłacę kolekcje?

Na pierwszy rzut oka: Jeśli masz windykację długu w raporcie kredytowym, może obniżyć twoją zdolność kredytową o 110 punktów. Możesz stracić jeszcze więcej punktów, jeśli twój wynik jest wysoki, kiedy zaczynasz rok z dobrą zdolnością kredytową.

Jednym z życiowych znaków Twojej stabilności finansowej jest Twoja zdolność kredytowa. Natychmiast pokazuje pożyczkodawców, w jaki sposób odpowiedzialnie wykorzystujesz kredyt. Im wyższa Twoja zdolność kredytowa, tym łatwiej jest uzyskać dodatkowe pożyczki lub linie kredytowe. Wyższa ocena kredytowa może dać ci najniższą dostępną stopę procentową, gdy ubiegasz się o pożyczkę.

Z drugiej strony istnieje kilka podstawowych rzeczy, które mogą obniżyć twoją zdolność kredytową. Jeden z nich ma konto w kolekcji. Ale ile spłacenie konta w windzie pomaga zwiększyć zdolność kredytową? Dowiedzmy Się.

Czy spłacenie konta windykacji wpływa na twoją zdolność kredytową?

Efekty płacenia w całości konta windykacji nie znikają natychmiast. Będziesz musiał poczekać, aż osiągnie okres ograniczenia, czyli około siedmiu lat, zanim zostanie nawet wymazany z Twojej historii kredytowej. Na szczęście starsze dane mają niewielki wpływ na twoją zdolność kredytową.

Załóżmy, że podejrzewasz, że masz niewłaściwe konto windykacyjne w raporcie kredytowym. W takim przypadku masz możliwość zakwestionowania informacji w firmie kredytowej i naprawić je lub wymazać, jeśli okaże się, że jest to błędne. Ten przepis obejmuje kolekcje, a także wszelkie elementy w raporcie kredytowym, które według ciebie mogą być błędne.

Jak już powiedzieliśmy, jeśli masz potwierdzone konto windykacyjne w raporcie kredytowym, nie zostanie ono wymazane dopiero po siedmiu latach. Chociaż nie jest to ogólnie zalecane, możesz dołączyć krótkie oświadczenie konsumenckie do raportu kredytowego przedstawiającego kolekcję i opowiadanie swojej strony historii.

Korzyści z spłaty kolekcji

Chociaż Twoja zdolność kredytowa nie poprawi się automatycznie, gdy spłacisz swoje kolekcje, są w tym pewne korzyści:

- W przypadku opóźnień w płatnościach medycznych lub karty kredytowej unikasz pozwu do pobierania długów.

- Nie musisz płacić kosztów odsetek od dłużnika. Kolekcjonerzy długów nabywają i sprzedają konta przez cały czas, a oni mogą nadal pobierać opłaty i odsetki od zakupionych konta.

- Twój dokumentacja kredytowa może pokazać „rozstrzygane” lub „płatne w całości.„Pożyczkodawcy, którzy rozważają twoją historię kredytową i twoją zdolność kredytową, mogą mieć pozytywnie wpływ na te etykiety. Osoba, która odpowiada znacznie spóźnionemu konto w porównaniu z kimś, kto nie wykazuje większej dyscypliny finansowej i stabilności.

- Skorzystaj z nowej metodologii FICO® Score. Chociaż FICO 9 jest stopniowo etapowe, większość pożyczkodawców ostatecznie go wykorzysta. Rachunki medyczne mają mniejszą wagę w tym podejściu, podczas gdy płatne konta w zbiorach są całkowicie ignorowane.

Trzy sposoby wyeliminowania konta kolekcji z oceny kredytowej

Po pierwsze, musisz uzyskać raporty kredytowe od każdej z trzech wiodących agencji raportowania kredytowego: Equifax, Experian i TransUnion. Powiadom tylko jeden lub dwa biura o kolekcjach. Możesz spróbować różnych metod usuwania kolekcji z konta, z których niektóre odniosą większy sukces niż inne. Poniżej przechodzimy przez każdą z tych możliwości.

Pamiętaj jednak, że wyniki różnych strategii różnią się i że nie każdy klient zobaczy te same wyniki. Ale zawsze warto przyjrzeć się, ponieważ Twoja zdolność kredytowa może w konsekwencji wzrosnąć.

List „Pay for Delete”

Jeśli rozmawiasz z agencjami i pożyczkodawcami Collections, mogą oni chcieć usunąć konta windykacyjne. List Pay-to-Delete, który jest formalnym prośbą o usunięcie niekorzystnych znaków w zamian za gotówkę, jest jedną z takich metod.

Agencja windykacyjna jest zatrudniona przez oryginalnego wierzyciela lub pożyczkodawcę w celu zebrania płatności za dług. Otrzymują część otrzymanych pieniędzy. Oznacza to, że list płatniczy za delete musi zapewnić sumę więcej niż opłata udzielona przez pożyczkodawcę, aby Twoje konto zostało uznane za motywację.

Poniższe informacje powinny być zawarte w liście Pay-to-Delete:

- Kwoty płatności

- Warunki negocjacyjne

- Daktyle

Przed kontynuowaniem upewnij się, że zawsze otrzymuj dowód umowy wierzyciela. Zrób pracę domową i dowiedz się, jak korzystać z listu płatnego za odcinek jako strategię negocjacyjną, jeśli chcesz dowiedzieć.

Listy Pay-to-Delete nie są akceptowane przez wszystkich pożyczkodawców. Większość banków i dużych wierzycieli nie chce negocjować.

Delety wartości firmy

Możesz spróbować sporządzić list z dobrej woli do oryginalnego wierzyciela, jeśli masz już ogólną dobrą zdolność kredytową z jedynym rekordem negatywnym. To prośba o usunięcie negatywnych wpisów w raporcie kredytowym jako gest firmy. Pożyczkodawcy chcą ci pomóc, głównie jeśli byłeś długoterminowym klientem z pozytywną historią.

Określ okres, w którym miałeś konto u wierzyciela i że chcesz zachować swoje konto w dobrej pozycji, idąc naprzód. Wyjaśnij, w jaki sposób Twój dokumentacja kredytowa jest korzystna i jak Twoja opóźniona płatność była tylko odosobnionym incydentem.

Wreszcie, jako gest firmy, formalnie opisz pragnienie dostosowania pozycji w raportach kredytowych.

Zakwestionowanie kolekcji

Masz prawo zakwestionować wszelkie niepoprawne, stronnicze lub bezpodstawne wpisy w raporcie kredytowym.

Czy spłacenie kolekcji poprawi twoją zdolność kredytową

Stosować

Ile punktów wzrośnie moja zdolność kredytowa, gdy spłacę kolekcje?

Na pierwszy rzut oka: Jeśli masz windykację długu w raporcie kredytowym, może obniżyć twoją zdolność kredytową o 110 punktów. Możesz stracić jeszcze więcej punktów, jeśli twój wynik jest wysoki, kiedy zaczynasz rok z dobrą zdolnością kredytową.

Jednym z życiowych znaków Twojej stabilności finansowej jest Twoja zdolność kredytowa. Natychmiast pokazuje pożyczkodawców, w jaki sposób odpowiedzialnie wykorzystujesz kredyt. Im wyższa Twoja zdolność kredytowa, tym łatwiej jest uzyskać dodatkowe pożyczki lub linie kredytowe. Wyższa ocena kredytowa może dać ci najniższą dostępną stopę procentową, gdy ubiegasz się o pożyczkę.

Z drugiej strony istnieje kilka podstawowych rzeczy, które mogą obniżyć twoją zdolność kredytową. Jeden z nich ma konto w kolekcji. Ale ile spłacenie konta w windzie pomaga zwiększyć zdolność kredytową? Pozwalać’S Dowiedz się.

Spis treści

Czy spłacenie konta windykacji wpływa na twoją zdolność kredytową?

Efekty płacenia w całości konta windykacji nie znikają natychmiast. Będziesz musiał poczekać, aż osiągnie okres ograniczenia, czyli około siedmiu lat, zanim zostanie nawet wymazany z Twojej historii kredytowej. Na szczęście starsze dane mają niewielki wpływ na twoją zdolność kredytową.

Załóżmy, że podejrzewasz, że masz niewłaściwe konto windykacyjne w raporcie kredytowym. W takim przypadku masz możliwość zakwestionowania informacji w firmie kredytowej i naprawić je lub wymazać, jeśli okaże się, że jest to błędne. Ten przepis obejmuje kolekcje, a także wszelkie elementy w raporcie kredytowym, które według ciebie mogą być błędne.

Jak już powiedzieliśmy, jeśli masz potwierdzone konto windykacyjne w raporcie kredytowym, nie zostanie ono wymazane dopiero po siedmiu latach. Chociaż nie jest to ogólnie zalecane, możesz dołączyć krótkie oświadczenie konsumenckie do raportu kredytowego przedstawiającego kolekcję i opowiadanie swojej strony historii.

Korzyści z spłaty kolekcji

Chociaż Twoja zdolność kredytowa nie poprawi się automatycznie, gdy spłacisz swoje kolekcje, są w tym pewne korzyści:

- W przypadku opóźnień w płatnościach medycznych lub karty kredytowej unikasz pozwu do pobierania długów.

- Jesteś skończony’T muszę spłacić kolekcjonera długu’s koszty odsetkowe. Kolekcjonerzy długów nabywają i sprzedają konta przez cały czas, a oni mogą nadal pobierać opłaty i odsetki od zakupionych konta.

- Twój dokumentacja kredytowa może pokazać “zadomowiony” Lub “opłacony w całości.” Na pożyczkodawców, którzy rozważają twoją historię kredytową i twoją zdolność kredytową, mogą mieć pozytywnie wpływ na te etykiety. Osoba, która odpowiada znacznie spóźnionemu konto w porównaniu z kimś, kto nie wykazuje większej dyscypliny finansowej i stabilności.

- Skorzystaj z nowej metodologii FICO® Score. Chociaż FICO 9 jest stopniowo etapowe, większość pożyczkodawców ostatecznie go wykorzysta. Rachunki medyczne mają mniejszą wagę w tym podejściu, podczas gdy płatne konta w zbiorach są całkowicie ignorowane.

Trzy sposoby wyeliminowania konta kolekcji z oceny kredytowej

Po pierwsze, musisz uzyskać raporty kredytowe od każdej z trzech wiodących agencji raportowania kredytowego: Equifax, Experian i TransUnion. Powiadom tylko jeden lub dwa biura o kolekcjach. Możesz spróbować różnych metod usuwania kolekcji z konta, z których niektóre odniosą większy sukces niż inne. My’Poniżej szczegółowo przejrzyj każdą z tych możliwości.

Pamiętaj jednak, że wyniki różnych strategii różnią się i że nie każdy klient zobaczy te same wyniki. Ale zawsze warto przyjrzeć się, ponieważ Twoja zdolność kredytowa może w konsekwencji wzrosnąć.

”Zapłać za usunięcie” List

Jeśli rozmawiasz z agencjami i pożyczkodawcami Collections, mogą oni chcieć usunąć konta windykacyjne. List Pay-to-Delete, który jest formalnym prośbą o usunięcie niekorzystnych znaków w zamian za gotówkę, jest jedną z takich metod.

Agencja windykacyjna jest zatrudniona przez oryginalnego wierzyciela lub pożyczkodawcę w celu zebrania płatności za dług. Otrzymują część otrzymanych pieniędzy. Oznacza to, że list płatniczy za delete musi zapewnić sumę więcej niż opłata udzielona przez pożyczkodawcę, aby Twoje konto zostało uznane za motywację.

Poniższe informacje powinny być zawarte w liście Pay-to-Delete:

- Kwoty płatności

- Warunki negocjacyjne

- Daktyle

Pamiętaj, aby zawsze uzyskać dowód wierzyciela’umowa na piśmie przed postępowaniem. Zrób pracę domową i dowiedz się, jak korzystać z listu płatnego za odcinek jako strategię negocjacyjną, jeśli chcesz dowiedzieć.

Listy Pay-to-Delete nie są akceptowane przez wszystkich pożyczkodawców. Większość banków i dużych wierzycieli nie jest’t chęć negocjowania.

Delety wartości firmy

Możesz spróbować sporządzić list z dobrej woli do oryginalnego wierzyciela, jeśli masz już ogólną dobrą zdolność kredytową z jedynym rekordem negatywnym. To’jest prośbą o usunięcie negatywnych zgłoszeń w raporcie kredytowym jako gest dobrej woli. Pożyczkodawcy chcą ci pomóc, głównie jeśli ty’był długoterminowym klientem z pozytywną historią.

Określ okres, w którym miałeś konto u wierzyciela i że chcesz zachować swoje konto w dobrej pozycji, idąc naprzód. Wyjaśnij, w jaki sposób Twój dokumentacja kredytowa jest korzystna i jak Twoja opóźniona płatność była tylko odosobnionym incydentem.

Wreszcie, jako gest firmy, formalnie opisz pragnienie dostosowania pozycji w raportach kredytowych.

Zakwestionowanie kolekcji

Masz prawo zakwestionować wszelkie niepoprawne, stronnicze lub bezpodstawne wpisy w raportach kredytowych z agencjami raportowania kredytowego, pożyczkodawców lub biur kredytowych. Biuro kredytowe odpowiada za spojrzenie na błędy.

Możesz także usunąć konto z raportu, jeśli nie można go potwierdzić, co zwiększyłoby twoją zdolność kredytową.

W ten sposób możesz złożyć skargę dotyczącą konta kolekcji:

- Sprawdź raport kredytowy pod kątem błędów. Masz prawo zakwestionować wszelkie błędy, w tym nazwiska, daty, literówki i niezapłacone salda.

- Poproś, aby agencja Collections weryfikowała roszczenie na piśmie. Powinieneś wyjaśnić w swoim oświadczeniu, że chcesz, aby agencja windykacyjna potwierdziła, że kredyt, który jesteś winien, jest twój. Jeśli nie mogą tego zrobić, poinformuj ich, że chcesz, aby konto usunięte z raportu kredytowego.

- W razie wątpliwości nie wahaj się skontaktować się z profesjonalistą. To’nie jest prosty do zakwestionowania kolekcji ani żadnej innej formy pozycji negatywnej. To może być zastraszające i stresujące dla wielu. W takich sytuacjach może być w twoim najlepszym interesie, aby skorzystać z profesjonalnej porady agencji naprawy kredytu.

- Przedstawiaj zapisy swoich nieporozumień i wyjaśnij w swoim oświadczeniu, że oczekujesz odpowiedzi od Biura Kredytowego w ciągu 30 dni.

Czas trwania, w którym konta windykacji pozostają w raporcie kredytowym

Zgodnie z Ustawą o sprawiedliwym raporcie kredytowym (FCRA), negatywne elementy zarejestrowane przez wierzycieli mogą pozostać w raporcie kredytowym przez prawie siedem i pół roku.

Nawet jeśli masz już podstawy, aby zakwestionować zbiór długu w raporcie kredytowym jako fałszywe lub niepotwierdzone, najprawdopodobniej pozostanie ono w raportach kredytowych przez cały okres.

Ile może wpłynąć na konto kolekcji

Ilekroć w raporcie kredytowym pojawia się kolekcja, może obniżyć twoją zdolność kredytową o około 110 punktów, przynosząc ją z Fair to Bad. Możesz stracić jeszcze więcej punktów, jeśli Twoja zdolność kredytowa jest wysoka na początek.

Potencjalni pożyczkodawcy dowiedzą się, że spłaciłeś pożyczkę i że możesz reprezentować to samo ryzyko, jeśli pozwolą ci pożyczyć pieniądze.

Czytaj więcej

- Jak usunąć płatne pobór z raportu kredytowego

- Jak uzyskać zatwierdzenie telefonu komórkowego ze złym kredytem

- Jak sprawdzić swoją zdolność kredytową bez SSN

- Jak usunąć opóźnione płatności z raportu kredytowego

- Dlaczego moja zdolność kredytowa spadła, gdy nic się nie zmieniło?

- Jak dokładna jest karma kredytowa?

- Czy możesz odmówić pracy z powodu złego kredytu?

Wniosek

Jako sprawa prawna większość negatywnych danych kredytowych, zwłaszcza zbiorów, musi zostać w pewnym momencie usunąć z raportu kredytowego. Dlatego najlepszą zaletą jest rozliczenie lub wyczyszczenie długu jak najszybciej. Przywdziewać’Zapomnij o tym, że nowsze systemy punktów kredytowych nie uważają zero zerowej równowagi tak surowo, jak starsze modele punktacji kredytowej.

Potrzebujesz pożyczki? Zdobądź jeden na 3 proste kroki

Jeśli rozważasz ubieganie się o pożyczkę osobistą, po prostu wykonaj te 3 proste kroki.

Stosować

Złóż wniosek online o potrzebną kwotę pożyczki. Prześlij wymaganą dokumentację i podaj najlepszą możliwą aplikację. Silniejsze aplikacje uzyskują lepsze oferty pożyczki.

Zaakceptować

Jeśli Twoja aplikacja spełnia kryteria kwalifikowalności, pożyczkodawca skontaktuje się z Tobą w sprawie aplikacji. W razie potrzeby podaj dodatkowe informacje. Wkrótce ty’LL ma ofertę pożyczki. Niektórzy pożyczkodawcy wysyłają weksel z ofertą pożyczki. Podpisz i zwróć tę notatkę, jeśli chcesz zaakceptować ofertę pożyczki.

Odwdzięczyć się

Pożyczka zostaje wypłacona w Twój U.S. Konto bankowe w rozsądnej liczbie dni (niektórzy pożyczkodawcy będą tak szybkie jak 2-3 dni robocze). Teraz musisz skonfigurować metodę spłaty. Możesz wybrać metodę autopay online, aby pomóc Ci płacić na czas co miesiąc.

O pudło

Philt udziela pożyczek studentom zagranicznym i pracującym specjalistom w U.S. (F-1, Opt, H-1B, O-1, L-1, TN Holders) w tempie niższych niż jakikolwiek inny pożyczkodawca. Philt jest zaangażowany w pomoc imigrantom w budowaniu lepszej przyszłości finansowej.

Przyjmujemy całościowe podejście do ubezpieczenia, aby określić twoje stopy procentowe i upewnić się, że uzyskasz najniższą możliwą stopę.

Dowiedz się, co inni mówią o nas w Google, Yelp i Facebooku lub odwiedź nas pod adresem https: // www.szczudło.com. Jeśli masz jakieś pytania, wyślij nam wiadomość e -mail na [e -mail chroniony]

Frank Gogol

I’M mocno wierzący, że informacje są kluczem do wolności finansowej. Na blogu na paty piszę o złożonych tematach – takich jak finanse, imigracja i technologia – aby pomóc imigrantom w pełni ich życie w U.S. Nasza treść i marka zostały przedstawione w Forbes, TechCrunch, VentureBeat i innych.

Czy spłacenie kolekcji poprawi twoją zdolność kredytową?

Kiedy nie masz’T WYPŁATKOWA WYDAJĄCEJ KONTA, Twoje konto jest uważane za przestępstwo. Po pewnej ilości czasu, zwykle około 120 do 180 dni po pierwszej nieudanej lub opóźnionej płatności, pożyczkodawca może ją obciążyć i wysłać do agencji windykacyjnej, która następnie próbuje zebrać za niezapłacone dług. [1]

W tym przewodniku wyjaśniamy, w jaki sposób opłacanie kont windy może poprawić twoją zdolność kredytową, w zależności od modelu punktacji kredytowej i rodzaju długu, który masz. Omawiamy również, w jaki sposób konta windykacyjne wpływają na twoją zdolność kredytową i sugerujemy sposoby spłacenia długu na agencję windykacyjną.

Czy płacenie kolekcji poprawi Twoją zdolność kredytową?

Spłacenie konta windykacyjnego może poprawić twoją zdolność kredytową, jeśli używane są następujące modele punktacji kredytowej:

- Wynik FICO® 8

- Wynik FICO® 9

- Wynik FICO® 10

- VanTagescore® 3.0

- VanTagescore® 4.0 [2], [3]

Jak płatne kolekcje wpływają na twoją zdolność kredytową, zależy od modelu punktacji kredytowej, który używa Twojego pożyczkodawcy, rodzaju długu spłaconego i Twojej unikalnej historii kredytowej. [3], [4] Na przykład, jeśli pożyczkodawca korzysta z wyniku FICO® 8 lub starszych VantageScore®, spłacenie kolekcji może nie mieć pozytywnego wpływu na twoją zdolność kredytową. [2], [5]

Tutaj’S Podziału, w jaki sposób konta windykacyjne mogą wpłynąć na twoją zdolność kredytową na podstawie niektórych z najczęstszych modeli punktacji kredytowej:

- Może negatywnie przeglądać opłacone, jak i niezapłacone konta windykacyjne

- Ignoruje konta kolekcji stron trzecich z oryginalną kwotą mniejszą niż 100 USD

- Ignoruje konta windykacyjne zewnętrznych, które są wypłacane w całości

- Dług medyczny ma mniejszy wpływ niż inne rodzaje kolekcji

- Ignoruje wszystkie konta windykacyjne, które są wypłacane w całości.

- Odróżnia kolekcje medyczne od innych rodzajów rachunków kolekcji.

- Ma mniejszy wpływ na takie kolekcje w stosunku do innych rodzajów kolekcji.

Ogólnie rzecz biorąc, konta windykacyjne pozostają w Twoim raporcie kredytowym przez okres do siedmiu lat, nawet jeśli one’ponownie opłacone w całości. Oznacza to, że płatne kolekcje mogą nadal zaszkodzić twojej wiarygodności kredytowej na ten czas. Jednak wpływ rachunków windykacyjnych na twój wynik zmniejsza się z czasem. [6]

W nowszych modelach punktacji kredytowej dług medyczny jest traktowany inaczej niż inne rodzaje długu. Od marca 2022 r. Wygrał niezapłacony dług medyczny’t pojawiają się w raporcie kredytowym przez rok (wzrosło z sześciu miesięcy), dając więcej czasu na rozwiązanie zadłużenia.

Ponadto w pierwszej połowie 2023 r. Trzy główne biura kredytowe – Equifax, Experian i TransUnion – nie będą już zawierać niezapłaconego długu medycznego poniżej 500 USD w raporcie kredytowym, a spłaty zadłużenia w zakresie pobierania medycznego nie będzie już wobec ciebie liczyć się przeciwko tobie. [7]

Korzyści z spłaty rachunków windykacyjnych

Chociaż może nie być natychmiastowe zwiększenie zdolności kredytowej, spłacenie kont kolekcji jest ogólnie korzystne dla twoich finansów osobistych. Korzyści z dbania o niezapłacone kolekcje obejmują:

- Unikanie pozwu z agencji gromadzenia długów lub oryginalnego wierzyciela

- Minimalizowanie opłat odsetkowych i innych opłat związanych z saldem

- Unikanie przydatności płac [8]

- Poprawa szans na uzyskanie przyszłych pożyczek i linii kredytowych [4]

Jak spłacić dług w kolekcjach

Jeśli ty’gotowe do spłaty długu windykacji, oto kroki, które możesz podjąć.

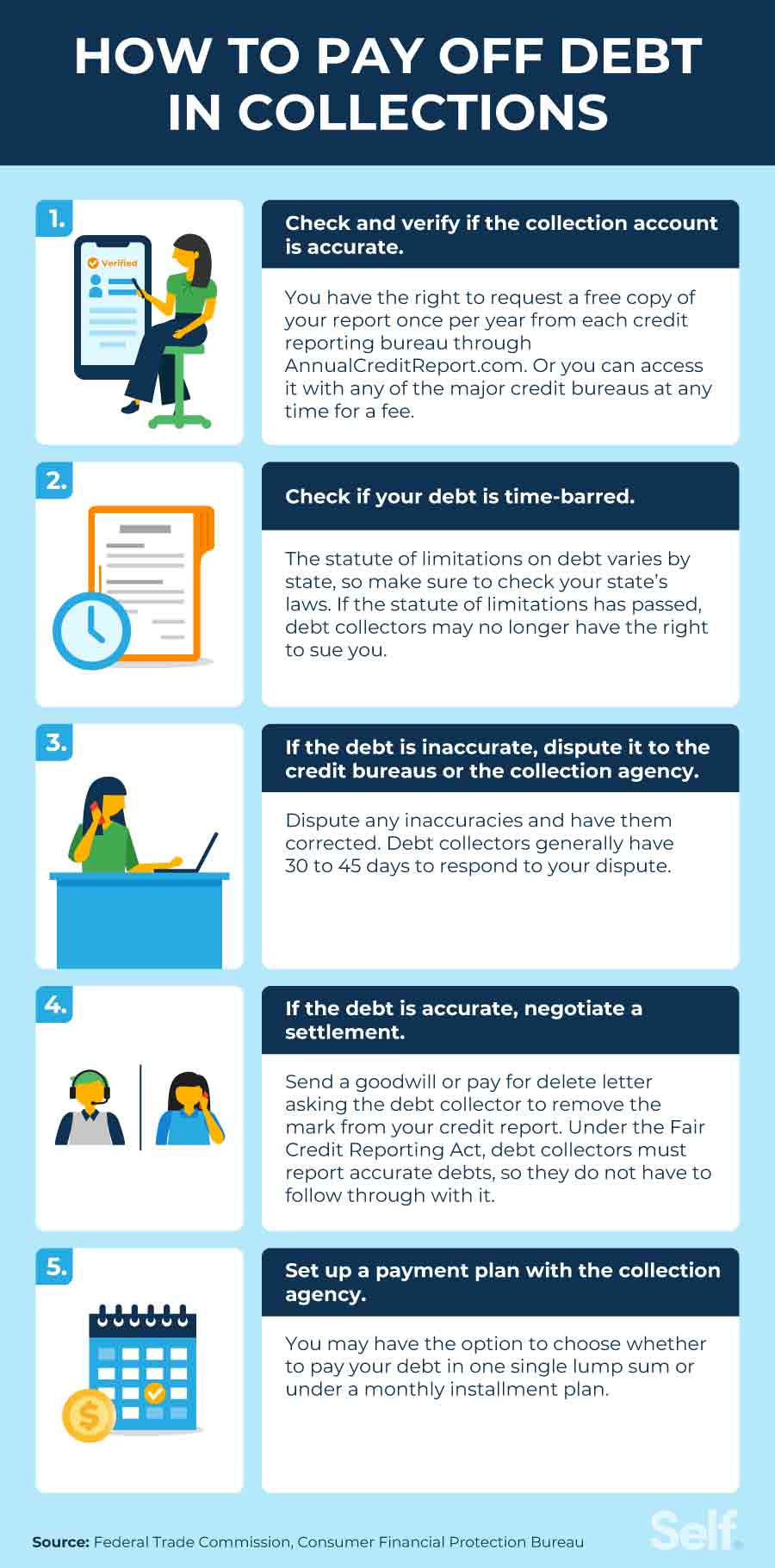

1. Sprawdź i sprawdź, czy konto windykacyjne jest dokładne

Powinieneś najpierw sprawdzić, jakie raporty kredytowe wymienili konto windykacyjne, abyś mógł sprawdzić, czy informacje są dokładne. Możesz sprawdzać raport kredytowy raz w roku za darmo z każdego z głównych biur kredytowych za pośrednictwem rocznego korporacji.com, a także możesz sprawdzić swój raport kredytowy za opłatą (nie więcej niż 13 USD.50 na raport) Za każdym razem, gdy chcesz z dowolnym z trzech głównych biur kredytowych (Experian, Equifax i TransUnion). [9]

Weryfikacja dokładności niezapłaconego długu jest ważnym krokiem do zrobienia, zanim go spłacisz. Chcesz mieć pewność, że dług jest twój i że nie ma żadnych błędów, abyś mógł kwestionować. Jeśli ty’Niepewne co do konta windykacyjnego, możesz poprosić o weryfikację informacji, takich jak nazwa oryginalnego wierzyciela i kwoty długu, od agencji windykacyjnej.

2. Sprawdź, czy Twój dług jest poboczny czas

Jeśli twoje konto windykacyjne jest w czasie, a przedawnienia przed nim przekazano, twój kolekcjoner długu może już nie mieć prawa pozwać cię o niezapłacony dług. Jednak w niektórych stanach dokonanie częściowej płatności na koncie windykacyjnym może ponownie uruchomić przedawnienie długu. Nawet jeśli dług ma czas czasowy, nie ma’T znaczy, że don’Nie zawdzięczam tego. Jesteś winien dług, dopóki nie zostanie spłacony. Więc jeśli uważasz, że dług jest w czasie, porozmawiaj z adwokatem o przedawnieniu w twoim stanie. [8]

3. Jeśli dług jest niedokładny, sprawdź go do biura kredytowego lub agencji windykacyjnej

Jeśli uważasz, że dług jest niedokładny (nazwa wierzyciela lub kwota długu jest błędna) lub nie twoja, możesz zakwestionować go z biurami kredytowymi, o którym zgłoszono lub agencję windykacyjną próbującą zebrać dług. [10] Biuro Ochrony Finansów Konsumentów (CFPB) zapewnia formularze sporów i szablony listów, a także wytyczne dotyczące podejścia do każdego z głównych biur kredytowych. [11]

Istnieją federalne przepisy dotyczące ochrony kredytobiorców przed nieuczciwymi praktykami przez kolekcjonerów długów. Na liście ochrony ustawa o uczciwej długościach ustawy o gromadzeniu długów stwierdza, że:

- Kolekcjonerzy długów mogą’t, powiedz ci, że jesteś winien inną kwotę niż to, co faktycznie jesteś winien.

- Kolekcjonerzy długów mogą’t Skontaktuj się z Tobą przed 8 A.M. lub po 9 P.M. w strefie czasowej, chyba że wyraziłeś im uprzedniej zgodę.

- Kolekcjonerzy długów mogą’Towi powiedzieć komukolwiek o swoim długu lub sprawić, że jest to publiczna.

- Kolekcjonerzy długów nie mogą angażować się w postępowanie, które służy do nękania, ucisku lub nadużywania cię w związku z pobieraniem długu, takiego jak groźne lub gwałtowne czyny lub nękając cię poprzez ciągłe dzwonienie bez ujawniania znaczących szczegółów.

- Na prośbę o walidację zobowiązany do wysyłania pisemnego powiadomienia zawierającego następujące: kwota należnego długu, nazwa i dane kontaktowe wierzyciela, któremu jest należne, oraz oświadczenie, że dług jest ważny (chyba że zakwestionowałeś ważność długu w ciągu 30 dni od zawiadomienia. [8]

4. Jeśli dług jest dokładny, wynegocjuj ugodę

Jeśli twój niezapłacony dług jest dokładny, może’T. W tym momencie możesz spróbować wynegocjować rozliczenie zadłużenia, wynagrodzenie za usunięcie lub list z dobrej woli. [12]

Nawet jeśli pomyślnie negocjujesz ugodę zadłużenia, pamiętaj, że kolekcjonerowie długów na podstawie Ustawy o sprawiedliwym raporcie kredytowym (FCRA) są zobowiązani do dokładnego zgłaszania długów. Litery firmy i płacić za usunięcie’oficjalnie uznane praktyki, więc kolekcjonerzy długów są’t wymagane do podjęcia działań lub usunięcia negatywnych pozycji z raportu kredytowego w wyniku. [13]

Jeśli usunięcie konta windykacji z raportu kredytowego jest częścią umowy z agencją windykacyjną, pamiętaj, aby uzyskać na piśmie.

Poproś o wynagrodzenie za usunięcie

Możesz być w stanie usunąć konto windykacyjne z raportu kredytowego z wynagrodzeniem za usunięcie. Obejmuje to wypłacenie wynegocjowanej kwoty za uregulowanie długu, zwykle mniej niż faktyczna kwota, w zamian za usunięcie konta z raportu kredytowego. [14] Firmy gromadzenia długów mogą odmówić Twojej prośby, a nawet jeśli zostaną zaakceptowane, nie mają obowiązku usuwania informacji. Dodatkowo nie mogą usunąć negatywnych informacji powiązanych z oryginalnym wierzycielem.

Poproś o usunięcie wartości firmy

Jeśli nie masz’T mieć środki na spłatę niezapłaconego długu windyk. Jeśli okaże się, że ty’Ponownie nie można zapłacić z powodu okoliczności łagodzących, mogą zgodzić. [15] Podobnie jak zapłata za usunięcie, oni nie’T muszę usunąć informacje o zbiorze i mogą one’t Usuń negatywne informacje powiązane z oryginalnym konto.

5. Skonfiguruj plan płatności w agencji windykacyjnej

Jeśli ty’Oszywane niezapłaconym długiem windykacyjnym, jedną z najlepszych strategii, które można sobie z tym poradzić, jest bezpośrednie wezwanie agencji windykacyjnej i sprawdzenie, czy możesz dojść do umowy. Mogą być otwarte na negocjowanie z tobą planu płatności lub innych rozliczeń zadłużenia, które jest łatwiejsze na Twoim koncie bankowym. Możesz mieć możliwość zapłaty za jedną ryczałt lub z miesięcznymi płatnościami w ramach planu ratalnego. [16]

Jak długo kolekcje pozostają w raporcie kredytowym?

Konta windykacyjne zazwyczaj pozostają w twoich raportach kredytowych przez okres do siedmiu lat od dnia, w którym pierwotny dług stał się przestępczy. [1]

Nawet jeśli dług odpadnie z raportu kredytowego, nadal to jesteś winien. Jednak po zakończeniu przedawnienia nieopłaconego długu wierzyciele mogą’Nie pozwisz cię. Częściowa płatność może ponownie uruchomić przedawnienia w niektórych stanach. Sprawdź przedawnienia w twoim stanie, ponieważ różnią się w zależności od stanu. [8]

Jak sprawdzić raport kredytowy za darmo

Pamiętaj, że możesz sprawdzać swój raport kredytowy za darmo w rocznym korpusie.Com, a ze względu na pandemię Covid, trzy główne biura raportowania kredytowego (Experian, Equifax i TransUnion) nadal oferują bezpłatne raporty kredytowe co tydzień. Niektóre instytucje, które świadczą usługi finansowe, takie jak karty kredytowe i banki, również współpracują z biurami kredytowymi, aby zaoferować dostęp do bezpłatnych wyników kredytowych i narzędzi monitorowania kredytu, w ramach swoich kont z nimi, a jeśli zapisasz się na bezpłatne konto, Experian zapewnia bezpłatną ocenę kredytową.

Uważanie na kredyt pomaga wiedzieć, gdzie może być konieczne wprowadzenie ulepszeń. Jeśli ty’W szukając naprawy kredytowej, raport kredytowy informuje, gdzie stoisz. Nawet jeśli masz zły kredyt lub masz do czynienia z długiem, Don’T Poddaj się – przy odpowiednim planowaniu finansowym i dobrym nawykom, dobra zdolność kredytowa może być tuż za rogiem.

Zastrzeżenie: FICO jest zarejestrowanym znakiem towarowym Fair Isaac Corporation w Stanach Zjednoczonych i innych krajach.

Źródła

- Equifax. “Opłata od często zadawanych pytań,” https: // www.Equifax.COM/Personal/Education/Credit/Report/Lad-off-FAQ/#. Dostęp 27 października 2022.

- VanTagescore®. “Wpływ długu medycznego na raporty kredytowe i wyniki kredytowe Vantagescore®,” https: // vantagescore.com/biuletyn/impuls-of-medical-dubt-on-crered-reports-and-vantagescore-crered-scores-1/. Dostęp 27 października 2022.

- FICO®. “7 typowych pytań dotyczących kolekcji i wyników FICO®,” https: // www.Myfico.COM/edukacja kredytowa/blog/7-common-collection-Pytanie. Dostęp 27 października 2022.

- FICO®. “Jak kolekcje wpływają na Twój kredyt?” https: // www.Myfico.COM/EDUCACJA CREDYTOWANIE/FAQ/NEGEGEL-RAINE/RECED-I-PAY-MY-COLLECTIONS. Dostęp 27 października 2022.

- Fico. FICO Score 8 i dlaczego istnieje wiele wersji wyników FICO,” https: // www.Myfico.COM/edukacja kredytowa/wyniki kredytowe/FICO-Score-Versions. Dostęp 27 października 2022.

- FICO®. “Rozdział 7 i 13: Jak długo pozostaną negatywne informacje w moim raporcie kredytowym?” https: // www.Myfico.COM/edukacja kredytowa/FAQ/Negative-Rase/Manope-Eneative-Information-Remain-on-Credit-Report. Dostęp 27 października 2022.

- Experian. “Equifax, Experian i TransUnion Wspieranie u.S. Konsumenci ze zmianami w sprawozdawczości długu zbioru medycznego,” https: // www.ExperianPLC.com/media/najnowsze nowe/2022/equifax-experian-and-transunion-support-us-us-konsumers-with-przemieszczanie się-medical-collection-dEBT-reporting/. Dostęp 27 października 2022.

- Federalna Komisja Handlu. “FAQ zbiórki długu,” https: // konsument.FTC.GOV/Artykuły/FAQ-FAQS. Dostęp 27 października 2022.

- Konsumenckie Biuro Ochrony finansowej. “Jak uzyskać kopię moich raportów kredytowych?” https: // www.Finanse konsumenckie.Gov/Ask-cfpb/how-i-get-a-copy-z-credit-reports-en-5/. Dostęp 27 października 2022.

- Konsumenckie Biuro Ochrony finansowej. “Jak kwestionować błąd w moim raporcie kredytowym?” https: // www.Finanse konsumenckie.Gov/Ask-CFPB/How-Dis-i-Dispute-an-Error-on-My-Credit-Report-En-314/. Dostęp 27 października 2022.

- Konsumenckie Biuro Ochrony finansowej. “Przykładowy list: spór o raport kredytowy,” https: // pliki.Finanse konsumenckie.Gov/f/Documents/092016_CFPB__ CREDERPORPORPORPORTINGELPLELELELTER.PDF. Dostęp 27 października 2022.

- Federalna Komisja Handlu. “Rozproszenie błędów w raportach kredytowych,” https: // konsument.FTC.Gubernowanie/artykuły/spory-błąd-raport. Dostęp 27 października 2022.

- Federalna Komisja Handlu. “Ustawa o sprawiedliwym raporcie kredytowym,” https: // www.FTC.Gov/Legal-Library/Browse/Statuts/Fair-Credit-Report-Act. Dostęp 27 października 2022.

- Forbes. “Zapłać za usunięcie: dowiedz się o tej strategii usuwania kolekcji,” https: // www.Forbes.com/doradca/wynik kredytowy/pay-for-delete/. Dostęp 27 października 2022.

- Karma kredytowa. “Listki dobrej woli: co musisz wiedzieć,” https: // www.Creditkarma.com/porada/I/Goodwill-Letter. Dostęp 27 października 2022.

- Konsumenckie Biuro Ochrony finansowej. “Jaki jest najlepszy sposób na negocjowanie ugody z kolekcjonerem długu?” https: // www.Finanse konsumenckie.Gov/Ask-cfpb/co-best-best-dróg do negocjacji-a-kategorii-z-DEBT-KOLLETOR-en-1447/. Dostęp 27 października 2022.

O autorze

Ana Gonzalez-Ribeiro, MBA, AFC® jest akredytowanym doradcą finansowym® i dwujęzycznym pisarzem i pedagogiem finansowym zajmującym się pomaganiem populacjom potrzebującym wiedzy finansowej i poradnictwa. Jej artykuły pouczające zostały opublikowane w różnych serwisach informacyjnych i stronach internetowych, w tym Huffington Post, Fidelity, Fox Business News, MSN i Yahoo Finance. Założyła także osobistą stronę finansową i motywacyjną www.Acethejourney.com i przetłumaczone na hiszpańską książkę, Financial Advice for Blue Collar America autorstwa Kathryn B. Hauer, CFP. Ana uczy hiszpańskiego lub angielskiego kursy finansów osobistych w imieniu W!Program SE (Working in Support of Education) prowadził warsztaty dla organizacji non -profit w Nowym Jorku.

Polityka redakcyjna

Naszym celem w Self jest udzielenie czytelników bieżących i bezstronnych informacji na temat kredytu, zdrowia finansowego i powiązanych tematów. Ta treść opiera się na badaniach i innych powiązanych artykułach z zaufanych źródeł. Wszystkie treści w Self są napisane przez doświadczonych współpracowników w branży finansowej i przeglądane przez akredytowaną osobę (.

Napisane 27 lutego 2023

Self to wspierany przedsięwzięcie, który pomaga ludziom budować kredyt i oszczędności.

Oświadczenie: ja nie udziela porad finansowych. Treść na tej stronie zawiera ogólne informacje konsumenckie i nie jest przeznaczone do wytycznych prawnych, finansowych lub regulacyjnych. Przedstawiona treść nie odzwierciedla poglądu na banki emitujące. Chociaż informacje te mogą obejmować odniesienia do zasobów lub treści innych firm, Self nie popiera ani nie gwarantuje dokładności tych informacji o innych firmach. Konto budownicza kredytowego, zabezpieczona karta kredytowa Self Visa® i linki do ścieżki kredytowej/czynszowej to reklamy produktów własnych. Proszę rozważyć datę publikacji dla siebie’jest oryginalna treść i wszelkie powiązane treści, aby najlepiej zrozumieć ich konteksty.

Powiązane artykuły

- Jak długo kolekcje pozostają w raporcie kredytowym?

- Jak budować kredyt

- Jak negocjować zadłużenie karty kredytowej

- Jak wyczyścić kredyt w 5 krokach

- Jak długo trwa naprawa kredytu?

Czy spłacenie kolekcji poprawi zdolność kredytową w Kanadzie?

Strona główna \ dług \ spłaca kolekcje poprawia zdolność kredytową w Kanadzie?

Dołącz do milionów Kanadyjczyków, którzy już ufali pożyczek w Kanadzie

![]()

Spis treści pokazywać

Radzenie sobie z długiem jest trudne. I jeśli ty’kiedyś zajął się długiem’Został sprzedany agencji windykacyjnej, wiesz, jaki może mieć na Twój kredyt. Ty’prawdopodobnie zastanawiał się również, czy spłacenie kolekcji może poprawić wyniki kredytowe.

Dług jest sprzedawany agencji windykacyjnej, gdy kredytobiorca przestał dokonywać płatności. Celem jest odzyskanie niektórych pieniędzy. Albo dla pożyczkodawcy lub agencji windykacji. To zależy od tego, kto jest właścicielem długu.

Gdy konto jest w kolekcjach, to’w raporcie kredytowym, co może wpłynąć na twoje wyniki kredytowe. Jeśli ty’Nie martwi się konto w kolekcjach, sugerujemy sprawdzenie kredytu za pomocą bezpłatnej usługi, takiej jak CompareHub.

Czy spłacenie kolekcji poprawi zdolność kredytową w Kanadzie?

Spłacenie długu osobistego to dobra rzecz. Ale jeśli twój dług został sprzedany agencji windykacyjnej, spłacając to konto windykacyjne’Nie koniecznie oznacza, że Twoja zdolność kredytowa automatycznie poprawi się. Nawet jeśli dług ten został spłacony i rozstrzygnięty, nadal pojawi się w raporcie kredytowym.

W takim przypadku pożyczkodawcy i wierzyciele nadal będą mogli zobaczyć konto windykacyjne, które prawdopodobnie wpłynie na decyzję o tym, czy udzielić Ci kredytu. I nawet jeśli jesteś zatwierdzony do pożyczki, ty’prawdopodobnie zostaną obciążone wyższą stopą procentową.

Powiedziawszy to wszystko, to’Zdecydowanie dobrym pomysłem, aby pozbyć się konta windykacyjnego w raporcie kredytowym.

Co się stanie, gdy spłacisz dług z kolekcjami?

Jeśli spłacisz konto windykacyjne, biura kredytowe powinny zostać powiadomione przez pożyczkodawcę. Po zgłoszeniu konto powinno być wymienione jako płatne.

Konto windykacyjne może pozostać w raporcie kredytowym przez okres do 7 lat od pierwszej nieudanej płatności. Jeśli spłacisz konto przed zakończeniem tego 7-letniego okresu, może nie mieć tak dużego negatywnego wpływu na raport kredytowy.

W jaki sposób spłacenie kolekcji poprawia zdolność kredytową w Kanadzie?

Jak wspomniano wcześniej, konto windykacyjne może mieć negatywny wpływ na twoją zdolność kredytową, nawet jeśli tak’S został zapłacony. Konta windykacyjne są zgłaszane do głównych biur kredytowych w Kanadzie i odnotowane w raporcie kredytowym. Gdy konto jest w poborach, konto otrzyma rating kredytowy R9. To jest ta sama ocena kredytowa, którą otrzymujesz, składając wniosek o bankructwo.

Ale wielkość wpływu konta windykacyjnego na twoją zdolność kredytową zależy od modelu punktacji kredytowej używanego do obliczenia oceny kredytowej. Na przykład niektóre modele punktacji kredytowej mogą nie rozważać konta windykacji przy obliczaniu wyniku. Inne modele punktacji kredytowej mogą również inaczej traktować różne typy zadłużenia, takie jak rachunki za karty kredytowe w porównaniu z pożyczkami wypłaty.

Zakres konta windykacji’S Wpływ na twoją zdolność kredytową zależy również od tego, jaka była Twoja zdolność kredytowa, zanim twoje konto zostało wysłane do kolekcji. Na przykład, jeśli miałeś doskonały kredyt, twój wynik można drastycznie zmniejszyć. Ale jeśli miałeś już słabą zdolność kredytową, efekt może nie być tak wyraźny.

Ponadto, im dłużej konto windykalne pozostaje w raporcie kredytowym, tym mniej surowe wpływa to na wyniki kredytowe.

Porozmawiaj z ekspertem od długów

Jak długo kolekcje pozostają w raporcie kredytowym?

Konto windykacyjne pozostanie w Twoim raporcie kredytowym przez okres do 7 lat, niezależnie od tego, czy zapłaciłeś zaległą kwotę, czy nie. Jako takie, przez 7 lat konto może negatywnie wpłynąć na twoją zdolność kredytową – a zatem twoje szanse na zatwierdzenie nowej pożyczki.

Z drugiej strony efekt twojego konta windykacji zwykle stopniowo zmniejsza się w miarę starzenia się.

Czy możesz usunąć kolekcję’S konto z raportu kredytowego?

Tak, możesz usunąć wpis kolekcji ze swojego raportu kredytowego. W rzeczywistości wysoce zalecane jest pozbycie się tego wpisu. Posiadanie konta windykacyjnego w raporcie może obniżyć twoją zdolność kredytową, co może zranić Twoje szanse na zatwierdzenie kredytu.

Aby wyeliminować konto windykacyjne z raportu kredytowego, rozważ jedną z następujących opcji:

Czy dług wydawał ustawy o ograniczeniach?

Poproś agencję o list o potwierdzenie nazwy oryginalnego wierzyciela, kwoty należnej i tego, czy dług mieści się w przedawnieniach w twojej prowincji lub terytorium. Jeśli dług przeszedł przed ograniczeniami, kolekcjoner długu może dłużej podjąć działania prawne. Ponadto po 6-7 latach konto windykacyjne powinno zostać automatycznie usunięte z raportu kredytowego.

Negocjuj z kolekcjonerem długu

Jeśli pierwsze dwie opcje nie są możliwe, rozważ rozliczenie zadłużenia, aby wyeliminować Twój dług. Umowa o rozliczeniu długu obejmuje rozliczenie długu z wierzycielami, płacąc mniej niż to, co jesteś winien. Chociaż niekoniecznie może to usunąć konto windykacyjne z raportu kredytowego, pokaże to’S zapłacony, co może być dobre dla twojej zdolności kredytowej.

Co się stanie, jeśli nie’T PŁACIĆ swoją agencję windykającą?

Jeśli zdecydujesz się nie spłacić długi, Twój agent windyka. Jeśli to zrobią, sędzia może dać im prawo do udoskonalenia twoich wynagrodzeń. Zwróć uwagę, że istnieją przedawnienia dotyczące gromadzenia długów w Kanadzie. Oznacza to, że po pewnym okresie pożyczkodawca lub agencja windykacza nie może podjąć postępowania prawnego przeciwko tobie. Ponadto konta w gromadzeniu znikną z twojego konta po 6-7 latach.

Jak spłacić gromadzenie, aby poprawić zdolność kredytową w Kanadzie?

Istnieje kilka różnych sposobów spłaty konta kolekcji. Trzy najczęstsze rozwiązania to po prostu zapłacenie całej kwoty, opracowanie planu płatności lub rozstrzygnięcie długu za mniej niż jesteś winien.

Zapłacić w całości

To jeden z najłatwiejszych sposobów szybkiego rozwiązania długu w agencji windykacyjnej. Płacenie w całości może pomóc od razu usunąć dług z tyłu. Jednak zeskrobanie wystarczającej ilości pieniędzy może być trudne, zwłaszcza jeśli dług jest duży.

Utwórz plan płatności

Ta opcja wciąż spłaca Twój dług, ale przez dłuższy czas i w bardziej przystępnym harmonogramie. Zapewni to spłatę długu, ale bez konieczności spędzania całego życia oszczędności. Ty i twój kolekcjoner długu powinniście opracować regularny harmonogram płatności, który będzie działał dla was obojga.

Rozstrzygnij dług

Twój dług może stać się znacznie łatwiejszy do spłaty, jeśli jesteś w stanie uregulować swoje długi za mniej niż jesteś winien z agentem windykacyjnym. Zasadniczo oznacza to, że zgadzasz się spłacić tylko część długu, aby całkowicie go zetrzeć. Ogólnie rzecz biorąc, im większy dług i tym dłużej był w kolekcjach, tym wyższa jest szansa, że agent zbiorczy.

Dodatkowa lektura

Jak wydostać się z długu na niskim dochodach

Jak zatrzymać nękanie kolekcji w Kanadzie

Czy powinienem odpowiedzieć na połączenie z kolekcją?

Podsumowując: spłacenie kolekcji może poprawić twoją zdolność kredytową w Kanadzie

Jak wspomniano, spłacenie kolekcji może poprawić twoją zdolność kredytową, jednak bardzo zależy to od modelu punktacji kredytowej. Kiedy spłacisz konto Collections, konto zostanie wymienione jako zapłacone w raporcie kredytowym. Może to zwiększyć szanse na uzyskanie pożyczki w przyszłości niż gdyby była bezpłatna. Przyszli pożyczkodawcy wolą zobaczyć płatne konta windykacyjne w raporcie kredytowym niż niezapłacone.

Często Zadawane Pytania

Co’S różnica między konto windykacyjnym a odpoczynkiem?

Off-off odnosi się do konta, które zostało odpisane przez pożyczkodawcę jako strata. Gdy tak się stanie, konto nie nalicza już żadnych dodatkowych opłat, ale nadal można je sprzedać osobom trzecim (np.: Agencja windykacyjna). Z konto windykacyjnym oryginalny pożyczkodawca sprzedaje dług do agencji windykacyjnej w celu zebrania zaległego długu od pożyczkobiorcy. Jeśli spłacisz dług przed pożyczkodawcą przed sprzedażą konta, możesz uniknąć zgłoszenia konta windykacyjnego w raporcie kredytowym.

Co powinienem zrobić, jeśli moje konto zostało błędnie wysłane do kolekcji?

Pierwszą rzeczą, którą powinieneś zrobić, jest dotarcie do pożyczkodawcy, aby spróbować naprawić sytuację. Alternatywnie możesz złożyć spór z biurem kredytowym, w którym popełnił błąd.

Czy wpis z kolekcji pozostanie w moim raporcie na zawsze, jeśli nie będę’t?

Nie, Twoje konto windykacyjne nie pozostanie w Twoim raporcie kredytowym na zawsze. W końcu zostanie usunięty z raportu po upływie wymaganej ilości czasu, czyli zwykle 6-7 lat.

Co może mi zrobić agencja windykacyjna w Kanadzie?

Agencja windykacza ma prawo skontaktować się z Tobą w celu zapłaty. Mogą również podjąć postępowanie prawne, zabierając cię do sądu. Jeśli nie są w stanie cię skontaktować, mogą również legalnie zacząć dzwonić do twoich przyjaciół, rodziny i sąsiadów. Ale tylko dla twoich danych kontaktowych.

Najwyższe typy redakcyjne

- Co dzieje się z kontami bankowymi po śmierci w Kanadzie?

- Czy spłacenie kolekcji poprawi zdolność kredytową w Kanadzie?

- Czy istnieją programy pomocy zadłużenia rządu federalnego?

- Przebaczenie pożyczki studenckiej w Kanadzie

- Co dzieje się z długiem studenckim po śmierci

- Co stanie się z twoim długiem po śmierci?

- Co to jest przebaczenie długu w Kanadzie?

- Co może mi zrobić agencja windykacyjna w Kanadzie?

- Co się stanie, jeśli przestan płacić rachunek za kartę kredytową?

- Oznaczenie płac w Kanadzie

- Jak stwierdzić, czy Twój kolekcjoner długu jest oszustwem

Sugerowani pożyczkodawcy

Lisa Rennie

Lisa od ponad dekady pracuje jako pisarz finansowy osobisty, tworząc unikalne treści, które pomagają edukować kanadyjskich konsumentów w dziedzinie nieruchomości, hipotek, inwestycji i zdrowia finansowego. Przez lata posiadała swoją licencję na nieruchomości w Toronto w Ontario, zanim zrezygnowała z jej pisania w tej dziedzinie i powiązanych niszach. Lisa bardzo poważnie podchodzi do inteligentnego zarządzania pieniędzmi i pomaganiem innym w robieniu tego samego.

Specjalne oferty

Oferta hipoteczna

Do 1500 $ zwrotu gotówki

Frank Mortgage to Kanada’S ONE-PTOP SPLEP DO CONTAGAGES. Zatrzymaj się do 1500 $ zwrotu pieniędzy na kredyt hipoteczny.

Bankrut? Propozycja konsumentów? Zbuduj kredyt teraz

Świetna niezabezpieczona karta kredytowa dla klientów obecnie lub niedawno zwolniona z propozycji konsumenckiej lub bankructwa.

Nie dokonuj żadnych płatności do lipca*

Daj elastyczność budżetową tego lata dzięki pożyczce osobistej od naszego partnera, Fairstone i Don’t Płać do lipca.* Oferta kończy się 31 maja.

Brak opłaty rocznej!

Zdobądź 5% zwrotu pieniędzy za pomocą NEO

Zdobądź średnio 5%¹ Cashback przy tysiącach partnerów i co najmniej 0.5%² zwrotny zwrotny z NEO.

Więcej od naszych ekspertów

Norbert’S Gambit wyjaśnił – jak oszczędza pieniądze przed opłatami za giełdę walutową

Autor: Lisa Rennie

Opublikowane 18 maja 2023

Gambit Norberta to legalny sposób uniknięcia płacenia opłat za konwersję walut. Rozciąga dolara, czy to za inwestowanie, czy wydatki w USD.

Payday Loan Dług ulga: Zatrzymaj cykl długu wypłaty pożyczki

Czy starasz się spłacić swój dług wypłaty? Sprawdź te opcje pomocy w odniesieniu długu wypłaty w Kanadzie.

Jak obliczane jest ubezpieczenie domu?

Zastanawiasz się, jak obliczane jest ubezpieczenie domu? Istnieje wiele czynników, których używają ubezpieczyciele. Dowiedz się, co wpłynie na twoje.

Wzrost czynszu Kolumbii Brytyjskiej (BC)

Czy twój właściciel próbuje zwiększyć czynsz? Dowiedz się, ile i kiedy mogą legalnie zwiększyć czynsz w BC.

Ile kosztuje podatek od sprzedaży samochodów w Ontario?

Zastanawiam się, ile kosztuje podatek od sprzedaży samochodów w Ontario? Dowiedz się, ile podatków musisz zapłacić za nowe, używane i prywatnie sprzedawane samochody.

11 najlepszych programów przyjaznych dla zarabiania pieniędzy w Kanadzie 2023

Programy referencyjne, czyli programy polecające, to łatwy sposób na zarabianie dodatkowych pieniędzy w Kanadzie. W rzeczywistości może sumować do 5000 USD lub więcej.

Dzierżawa kontra. Freehold Properties: Czy znasz różnicę?

Dzierżawa kontra Freehold Properties: Czy wiesz, który z nich najlepiej nadaje się? Pamiętaj, aby zważyć korzyści i wady każdego rodzaju własności.

Co to jest Akt właściciela i najemcy, Alberta?

Niezależnie od tego, czy jesteś najemcą, czy właścicielem, powinieneś zrozumieć swoje prawa i obowiązki na podstawie ustawy o wynajmowaniu i najemcy w Albercie.

Uznany za jedną z najlepiej rozwijających się firm Kanady

Pożyczki Kanada, oryginalna platforma porównawcza pożyczek, jest dumna z tego, że jest uznawana za jedną z najszybciej rozwijających się firm Kanady Globe and Mail!

Dlaczego warto wybrać pożyczki w Kanadzie?

Zastosuj raz i

Uzyskaj wiele ofert

Oszczędzaj czas

I pieniądze

Zdobądź swoje za darmo

Ocena kredytowa

Wskazówki ekspertów

I porady

Zbuduj kredyt za jedyne 10 USD/miesiąc

Dzięki przedpłaconej karcie Koho możesz zbudować lepszą zdolność kredytową za jedyne 10 USD/miesiąc.

Pożyczki Kanada

170-1201 University Ave,

Toronto, ON, M5H 3B3

Wyszukaj rozwiązanie

Szybkie linki

Inny

Darmowa ocena kredytowa

Uzyskaj bezpłatną ocenę kredytową i kup najlepsze stawki Kanady z pożyczkami w Kanadzie

Biuletyn

Rozpocznij otrzymywanie pożyczek, promocji i ofert bezpośrednio w skrzynce odbiorczej.

Poufne i wolne od ryzyka

Wszystkie konsultacje i rozmowy z pożyczkami Kanada i jej partnerzy są poufne i wolne od ryzyka. Porozmawiaj z zaufanym specjalistą już dziś i zobacz, jak możemy pomóc Ci szybciej osiągnąć swoje cele finansowe. Pożyczki Kanada i jej partnerzy nigdy nie będą prosić o opłatę, depozyt lub płatności ubezpieczeniowe z góry. Pożyczki Kanada nie jest brokerem hipotecznym i nie organizuje kredytów hipotecznych ani żadnego innego rodzaju usług finansowych.

Kiedy ubiegasz się o usługę pożyczek w Kanadzie, nasza strona internetowa po prostu odnosi się do kwalifikowanych zewnętrznych dostawców, którzy mogą pomóc w wyszukiwaniu. Pożyczki Kanada może otrzymać odszkodowanie z ofert pokazanych na swojej stronie internetowej.

Podaj swoje informacje tylko zaufanym źródłem i pamiętaj o oszustwach związanych z phishingiem online i związanym z nimi ryzykiem, w tym kradzieży tożsamości i strat finansowych. Nic na tej stronie nie stanowi porady zawodowej i/lub finansowej.

Twoje dane są chronione, a połączenie jest szyfrowane.

Pożyczki Kanada, pierwsza w kraju platforma porównawcza pożyczek

Czy spłacenie kolekcji poprawi twoją zdolność kredytową?

Uderzyłeś w szorstką łatkę finansową i pozostawałeś w tyle na rachunkach. Następnie, po kilku miesiącach statusu rachunków, zostali przekazani do agencji windykacyjnej i zgłoszone do głównych biur kredytowych. Ale teraz twoje finanse zaczynają wracać na właściwe tory, a ty’Myślenie o spłaty konta windykacyjnego.

Czy to mądry ruch i czy Twoja zdolność kredytowa poprawi się? Oczywiście zależy to, ale powinieneś wiedzieć, że wypłacanie kont windy wygranych’Nie koniecznie poprawić swojej zdolności kredytowej. Jednak twój wynik może zacząć się poprawiać z czasem w miarę starzenia się konta windykacji.

Popularne firmy kredytowe

328 recenzji

Dowiedz się o rozwiązaniach naprawy kredytowej obsługiwanych przez AI-ai-obsługiwane przez The Credit Pro oraz o tym, jak zaplanuj bezpłatną konsultację w celu poprawy wyników.

Kredytowe zalety pomogą poprawić twoją zdolność kredytową, usuwając niedokładne informacje kredytowe z raportów kredytowych konsumentów.

Dowiedz się, jak uzyskać dostęp do raportu kredytowego i zrozumieć, sprawdzić i ulepszyć swoje wyniki kredytowe w Experian Credit Reporting Agency.

Sprawdź bezpłatny raport kredytowy i ocenę kredytową FICO, zrozum, zarządzaj i ulepsz kredyt oraz chroń swoje dane osobowe.

Dowiedz się, jak uzyskać cyfrową kartę kredytową w aplikacji mobilnej Grain, niezależnie od historii kredytowej lub oceny kredytowej.

Ty’więcej niż tylko Twoja ocena kredytowa. Z ziarnem, to’możliwe jest dostęp do linii kredytowej oparty wyłącznie na przepływach pieniężnych.

Jakie są kolekcje?

Zebranie to konta odzwierciedlone na raporcie kredytowym, które są powiązane z niezapłaconymi zobowiązaniami długu. Te konta są albo wysyłane przez oryginalnego wierzyciela w celu zbierania lub sprzedawane za część tego, co’był winien agencji windykacyjnej. To’jest również powszechne, aby konta windykacyjne odbijają się od agencji do agencji, dopóki nie’nie są już przedmiotem kolekcjonerskim ani płatności, przez dłużnik.

Pozostają one w twoim raporcie kredytowym przez maksymalnie siedem lat od daty pierwszego przestępczości, zgodnie z upoważnieniem Ustawy o sprawozdawczości Fair Credit Raporting (FCRA). Ale okno czasu, w którym jest kolekcjonerska, zależy od rodzaju długu, który masz, i odpowiednie prawa w tym stanie.

Jak dług w kolekcjach wpływa na twoją zdolność kredytową

Konta windykacyjne mogą drastycznie wpłynąć na twoją zdolność kredytową. W niektórych przypadkach konsumenci widzą spadek do 100 punktów. Wpływ zależy od zdolności kredytowej przed dodaniem kolekcji – spadek jest zwykle wyższy dla osób z dobrymi lub doskonałymi wynikami kredytowymi.

Jeśli spłacisz kolekcje, aby poprawić swoją zdolność kredytową?

To’nigdy nie jest złym pomysłem na spłatę kolekcji, jeśli one’re za zadłużenie, które faktycznie jesteś winien. Tam’S zdalna szansa, że Twoja ocena kredytowa z nowszymi modelami punktacji może się poprawić, ponieważ niektóre konta zbitowe Overlook. Jednak starsze modele punktacji, które są używane przez większość pożyczkodawców i wierzycieli podczas podejmowania decyzji kredytowych, nie ignorują kont windykacyjnych, nawet jeśli one’ponownie zapłacone.

Mimo to powinieneś rozważyć rozliczenie lub zapłacenie co’był należny, ponieważ istnieją inne korzyści, które mogą wynikać z tego. Więcej o tym wkrótce. H2 – podczas spłaty kolekcji może Ci pomóc

Unikaj postępowania prawnego

Agencja windykacyjna może pozwać cię w sądzie, aby odzyskać co’był winien, jeśli nie zapłacisz tego, co jest należne. Natomiast spłacenie lub rozliczenie konta pomaga uniknąć postępowania prawnego i kosztów sądowych.

Unikaj dodatkowych zainteresowań i opłat

Konta windykacyjne, które pozostają niezapłacone przez dłuższy okres, często naliczają dodatkowe odsetki i opłaty.