Czy spłacanie kolekcji pomaga w zdolności kredytowej?

Po licytowaniu pozycji na aukcji w serwisie eBay, masz drugie przemyślenia i teraz zastanawiasz się, jak anulować ofertę w serwisie eBay. Czy to w ogóle możliwe?

Streszczenie:

To, czy spłacanie kolekcji pomaga Twojej zdolności kredytowej, zależy od używanego modelu oceny zdolności kredytowej. Jednak spłacenie kolekcji może przynieść korzyści na inne sposoby. Nie usunie negatywnego znaku z twoich raportów kredytowych, ale może pomóc w uniknięciu działań prawnych, zatrzymania cyklu windykacji długu, uniknięcia dodatkowych odsetek i opłat, lepiej wyglądać dla pożyczkodawców i będzie przygotowany na przyszłość. Różne modele punktacji kredytowej mają różne zasady dotyczące płatnych kolekcji.

Kluczowe punkty:

1. Płacenie kolekcji nie usuną negatywnego znaku z raportów kredytowych. Pojawi się jako „płatne”, ale pozostanie w raporcie przez siedem lat.

2. Płacenie kolekcji może przynieść korzyści na inne sposoby:

- Pomaga uniknąć działań prawnych, jeśli dług nie uchwalił przedawnienia.

- Zatrzymuje ciągłe kupowanie i sprzedaż kont przez kolekcjonerów długów.

- Zapobiega gromadzeniu się dodatkowego zainteresowania i opłat.

- Poprawia twoje szanse na zatwierdzenie przyszłych pożyczek.

- Ustawia lepszą zdolność kredytową z modelem FICO 9.

3. Różne modele punktacji kredytowej traktują płatne kolekcje inaczej:

- VanTagescore 3.0 nie kara płatnych kolekcji.

- FICO 8 kara płatne kolekcje, ale FICO 9 nie.

- Kolekcje poniżej 100 USD są pomijane do celów punktacji w nowszych modelach, ale starsze modele nadal je uważają.

Pytania i odpowiedzi:

1. Czy spłacanie kolekcji usuwa negatywne znak z raportów kredytowych?

Nie, pojawi się tylko jako „płatne”, ale pozostanie w raporcie przez siedem lat.

2. W jaki sposób spłacanie kolekcji może pomóc oprócz poprawy zdolności kredytowej?

Spłacanie kolekcji może pomóc w uniknięciu działań prawnych, zatrzymania cyklu windykacji długów, uniknięciu dodatkowych odsetek i opłat, lepiej wyglądać dla pożyczkodawców i bądź przygotowany na przyszłość.

3. Co się stanie, jeśli dług w zbiorach nie przekazał przedawnienia?

Jeśli dług nie przekazał przedawnienia, kolekcjoner mógłby pozwać cię za pieniądze, które jesteś winien, potencjalnie prowadząc do zarobków.

4. Czy kolekcjonerzy zadłużenia stale kupują i sprzedają konta?

Tak, kolekcjonerzy długów stale kupują i sprzedają konta, co może skutkować zamieszaniem dla konsumentów.

5. Czy kolekcjonerzy mogą nadal pobierać odsetki i opłaty po zakupie długu?

Tak, w większości stanów kolekcjonerzy mogą nadal pobierać odsetki i opłaty, nawet po zakupie twojego długu. Szybkie płacenie może zminimalizować te dodatkowe opłaty.

6. W jaki sposób spłacanie kolekcji sprawia, że lepiej wyglądasz dla pożyczkodawców?

Po oznaczeniu konta w kolekcjach jako „zapłacony” w raporcie kredytowym, masz większą szansę na zatwierdzenie kolejnej pożyczki. W szczególności pożyczkodawcy hipoteczne wolą nie zatwierdzać wniosków, gdy istnieje otwarty zły dług w stosunku do profili kredytowych.

7. Czy spłacanie kolekcji wpływa na przyszłe modele punktacji kredytowej?

Najnowszy model punktacji FICO, FICO 9, mniej obciąża długi medyczne w kolekcjach mniej i całkowicie ignoruje płatne konta w kolekcjach, potencjalnie prowadząc do lepszej oceny kredytowej w przyszłości.

8. Czy wszystkie modele punktów kredytowych są takie same, jeśli chodzi o płatne kolekcje?

Nie, różne modele punktacji kredytowej mają różne zasady dotyczące płatnych kolekcji. VanTagescore 3.0 nie kara płatnych kolekcji, a FICO 8 kara płatne kolekcje. Jednak nowszy model FICO 9 ich nie kara.

9. Wykonaj kolekcje pod określoną kwotą wpływają na twoją zdolność kredytową?

W nowszych modelach punktacji kredytowej, takich jak FICO 8, FICO 9 i Vantagescore 3.0, zbiory długów poniżej 100 USD są pomijane do celów punktacji. Jednak starsze modele nadal je uważają.

10. Co się stanie, jeśli nie mogę uzyskać dostępu do mojego konta karmy kredytowej?

Jeśli nie możesz uzyskać dostępu do konta kredytowego karmy, może to być problem tymczasowy. Sprawdź później, aby uzyskać dostęp do bezpłatnych wyników kredytowych, pełnego raportu kredytowego i innych.

Czy spłacanie kolekcji pomaga w zdolności kredytowej?

Po licytowaniu pozycji na aukcji w serwisie eBay, masz drugie przemyślenia i teraz zastanawiasz się, jak anulować ofertę w serwisie eBay. Czy to w ogóle możliwe?

Czy płacenie konta windykacyjnego pomaga kredytowi?

To, czy zobaczysz wyniki, zależy od używanego modelu oceny zdolności kredytowej, ale płacenie może również pomóc na inne sposoby.

Nasi współtwórcy NerdWallet są ekspertami w swojej dziedzinie, którzy pochodzą z różnych środowisk dziennikarstwa, finansów i konsultingów. Przestrzegamy najwyższych standardów redakcyjnych, aby zapewnić naszym czytelnikom informacje niezbędne do podejmowania decyzji finansowych z pewnością.

Zaktualizowano 27 czerwca 2019

Kathy Hinson

Edytor przypisywania ołowiu | Finanse osobiste, punktacja kredytowa, dług i zarządzanie pieniędzmi

Kathy Hinson prowadzi główny zespół finansów osobistych w Nerdwallet. Wcześniej spędziła 18 lat w Oregonian w Portland w rolach, w tym szef i lider zespołu w celu projektowania i edycji. Wcześniejsze doświadczenie obejmuje wiadomości i edytowanie kopii kilku gazet w Południowej Kalifornii, w tym Los Angeles Times. Zdobyła licencjat’stopień dziennikarstwa i komunikacji masowej na University of Iowa.

Wiele lub wszystkie przedstawione tutaj produkty pochodzi od naszych partnerów, którzy nas kompensują. Wpływa to na jakie produkty piszemy, gdzie i jak produkt pojawia się na stronie. Nie wpływa to jednak na nasze oceny. Nasze opinie są nasze własne. Oto lista naszych partnerów i oto jak zarabiamy.

Bardziej jak to osobiste finanse

Zatrzymanie się na rachunki uszkadza kredyt, a im później płatność, tym gorsze rzeczy.

Jeśli od ostatniej płatności minęło 90 dni lub więcej, pożyczkodawca mógł wysłać Twoje konto do windykacji.

Jeśli twój wynik został uszkodzony przez kolekcję, czy istnieje powód, aby zapłacić? Okazuje się, że istnieje kilka dobrych powodów, aby spłacić konto’s w kolekcjach. Oto, co musisz wiedzieć.

Płacenie nie odniesie konta windykacyjnego z raportów kredytowych

Wiele osób uważa, że spłacenie konta w kolekcjach usunie negatywny znak z raportów kredytowych . To jest n’T prawda; Jeśli zapłacisz w całości konto w kolekcjach, pojawi się on w raporcie kredytowym jako “płatny,” Ale wygrał’t znika. W rzeczywistości powinieneś oczekiwać, że pozostanie w raporcie przez siedem lat.

Oznacza to, że może to wpłynąć na twoją zdolność kredytową, trzycyfrową liczbę używaną do oceny twojej wiarygodności kredytowej, przez ten czas. Najostrzejszy spadek twoich wyników nastąpi, gdy konto zostanie zgłoszone do biur kredytowych, jak w zbiorach, a następnie obrażenia zmniejszają się z czasem.

Uważaj, że twoje długi maleją

Zarejestruj konto, aby połączyć swoje karty, pożyczki i konta, aby zarządzać nimi wszystkimi w jednym miejscu.

Zróbmy to

Ale płacenie może ci pomóc

Jeśli płacenie nie uleczy twojego kredytu, co’S PUNKT? Płacenie może przynieść korzyści na inne sposoby:

Uniknie postępów prawnych: jeśli twój dług się’T minął jeszcze przedawnienia, kolekcjoner może pozwać cię za pieniądze, które jesteś winien, być może prowadząc do zarobków. Spłacenie konta w całości pomoże ci uniknąć pójścia do sądu.

Zatrzymasz przewodniki z kolekcji długu: bez wiedzy wielu konsumentów, kolekcjonerów długów stale kupuje i sprzedawane konta.

Unikniesz dodatkowych zainteresowań i opłat: to’jest skomplikowane, ale w większości stanów kolekcjonerzy mogą nadal obciążać zainteresowanie i opłaty po oni’VE kupił twój dług. Szybkie płacenie może to ograniczyć do minimum.

Lepiej będzie wyglądać na pożyczkodawców: gdy konto w kolekcjach jest oznaczone jako “płatny” W raporcie kredytowym możesz mieć lepsze szanse na uzyskanie kolejnej pożyczki. Według Tracy Becker, prezesa North Shore Advisory, firmy edukacyjnej i restauracyjnej w Tarrytown, Nowy Jork: “Większość pożyczkodawców hipotecznych nie chce zatwierdzać wniosku o kredyt hipoteczny, gdy istnieje otwarty zły dług wobec profili kredytowych.”

Będziesz gotowy na przyszłość: najnowszy model punktacji FICO, znany jako FICO 9, waży długi medyczne w kolekcjach mniej niż inne rodzaje długów i całkowicie ignoruje płatne konta w kolekcjach. Opłacając swoje konto, ty’Ponownie przygotowuje się do lepszej zdolności kredytowej, ponieważ coraz więcej pożyczkodawców uaktualnia się do FICO 9.

Czy pomoże to Twojej zdolności kredytowej?

Wszystkie modele punktacji kredytowej karają Cię za niezapłacone kolekcje, chociaż niektóre mają próg o wartości 100 USD. Niektórzy nie nadal cię karają, gdy kolekcje zostaną zapłacone. Oto co wiedzieć:

VanTagescore 3.0 nie kara płatnych kolekcji, aby wynik poprawił się, jeśli zapłacisz konto kolekcji.

FICO 8, który jest wykorzystywany w większości decyzji kredytowych, kara płatne kolekcje. Nowszy model FICO 9 nie.

Kolekcje długów, które pierwotnie były poniżej 100 USD, są pomijane do celów zdobywania punktów w FICO 8, FICO 9 i Vantagescore 3.0. Jednak starsze modele, takie jak te zwykle używane na hipotece, rozważają je.

Czy spłacanie kolekcji pomaga w zdolności kredytowej?

Wygląda na to, że mamy problem z dostępem do konta kredytowego karmy. My’Ponowna ciężko pracują nad odzyskaniem wszystkiego, więc sprawdź wkrótce, aby uzyskać dostęp do bezpłatnych wyników kredytowych, pełnego raportu kredytowego i nie tylko.

© 2007–2016 Credit Karma, Inc. Credit Karma ™ to zarejestrowany znak towarowy Credit Karma, Inc. Wszelkie prawa zastrzeżone. Nazwa produktu, logo, marki i inne znaki towarowe przedstawione lub, o których mowa w karmie kredytowej, są własnością odpowiednich posiadaczy znaków towarowych. Ta strona może zostać zrekompensowana przez reklamodawców stron trzecich.

iPhone to znak towarowy Apple Inc., Zarejestrowany w U.S. i inne kraje. App Store to znak serwisowy Apple Inc.

Android jest znakiem towarowym Google Inc.

Logo Equifax to zarejestrowany znak towarowy należący do Equifax w Stanach Zjednoczonych i innych krajach.

Czy spłacenie kolekcji poprawi twoją zdolność kredytową?

Kiedy nie masz’T WYPŁATKOWA WYDAJĄCEJ KONTA, Twoje konto jest uważane za przestępstwo. Po pewnej ilości czasu, zwykle około 120 do 180 dni po pierwszej nieudanej lub opóźnionej płatności, pożyczkodawca może ją obciążyć i wysłać do agencji windykacyjnej, która następnie próbuje zebrać za niezapłacone dług. [1]

W tym przewodniku wyjaśniamy, w jaki sposób opłacanie kont windy może poprawić twoją zdolność kredytową, w zależności od modelu punktacji kredytowej i rodzaju długu, który masz. Omawiamy również, w jaki sposób konta windykacyjne wpływają na twoją zdolność kredytową i sugerujemy sposoby spłacenia długu na agencję windykacyjną.

Czy płacenie kolekcji poprawi Twoją zdolność kredytową?

Spłacenie konta windykacyjnego może poprawić twoją zdolność kredytową, jeśli używane są następujące modele punktacji kredytowej:

- Wynik FICO® 8

- Wynik FICO® 9

- Wynik FICO® 10

- VanTagescore® 3.0

- VanTagescore® 4.0 [2], [3]

Jak płatne kolekcje wpływają na twoją zdolność kredytową, zależy od modelu punktacji kredytowej, który używa Twojego pożyczkodawcy, rodzaju długu spłaconego i Twojej unikalnej historii kredytowej. [3], [4] Na przykład, jeśli pożyczkodawca korzysta z wyniku FICO® 8 lub starszych VantageScore®, spłacenie kolekcji może nie mieć pozytywnego wpływu na twoją zdolność kredytową. [2], [5]

Tutaj’S Podziału, w jaki sposób konta windykacyjne mogą wpłynąć na twoją zdolność kredytową na podstawie niektórych z najczęstszych modeli punktacji kredytowej:

- Może negatywnie przeglądać opłacone, jak i niezapłacone konta windykacyjne

- Ignoruje konta kolekcji stron trzecich z oryginalną kwotą mniejszą niż 100 USD

- Ignoruje konta windykacyjne zewnętrznych, które są wypłacane w całości

- Dług medyczny ma mniejszy wpływ niż inne rodzaje kolekcji

- Ignoruje wszystkie konta windykacyjne, które są wypłacane w całości.

- Odróżnia kolekcje medyczne od innych rodzajów rachunków kolekcji.

- Ma mniejszy wpływ na takie kolekcje w stosunku do innych rodzajów kolekcji.

Ogólnie rzecz biorąc, konta windykacyjne pozostają w Twoim raporcie kredytowym przez okres do siedmiu lat, nawet jeśli one’ponownie opłacone w całości. Oznacza to, że płatne kolekcje mogą nadal zaszkodzić twojej wiarygodności kredytowej na ten czas. Jednak wpływ rachunków windykacyjnych na twój wynik zmniejsza się z czasem. [6]

W nowszych modelach punktacji kredytowej dług medyczny jest traktowany inaczej niż inne rodzaje długu. Od marca 2022 r. Wygrał niezapłacony dług medyczny’t pojawiają się w raporcie kredytowym przez rok (wzrosło z sześciu miesięcy), dając więcej czasu na rozwiązanie zadłużenia.

Ponadto w pierwszej połowie 2023 r. Trzy główne biura kredytowe – Equifax, Experian i TransUnion – nie będą już zawierać niezapłaconego długu medycznego poniżej 500 USD w raporcie kredytowym, a spłaty zadłużenia w zakresie pobierania medycznego nie będzie już wobec ciebie liczyć się przeciwko tobie. [7]

Korzyści z spłaty rachunków windykacyjnych

Chociaż może nie być natychmiastowe zwiększenie zdolności kredytowej, spłacenie kont kolekcji jest ogólnie korzystne dla twoich finansów osobistych. Korzyści z dbania o niezapłacone kolekcje obejmują:

- Unikanie pozwu z agencji gromadzenia długów lub oryginalnego wierzyciela

- Minimalizowanie opłat odsetkowych i innych opłat związanych z saldem

- Unikanie przydatności płac [8]

- Poprawa szans na uzyskanie przyszłych pożyczek i linii kredytowych [4]

Jak spłacić dług w kolekcjach

Jeśli ty’gotowe do spłaty długu windykacji, oto kroki, które możesz podjąć.

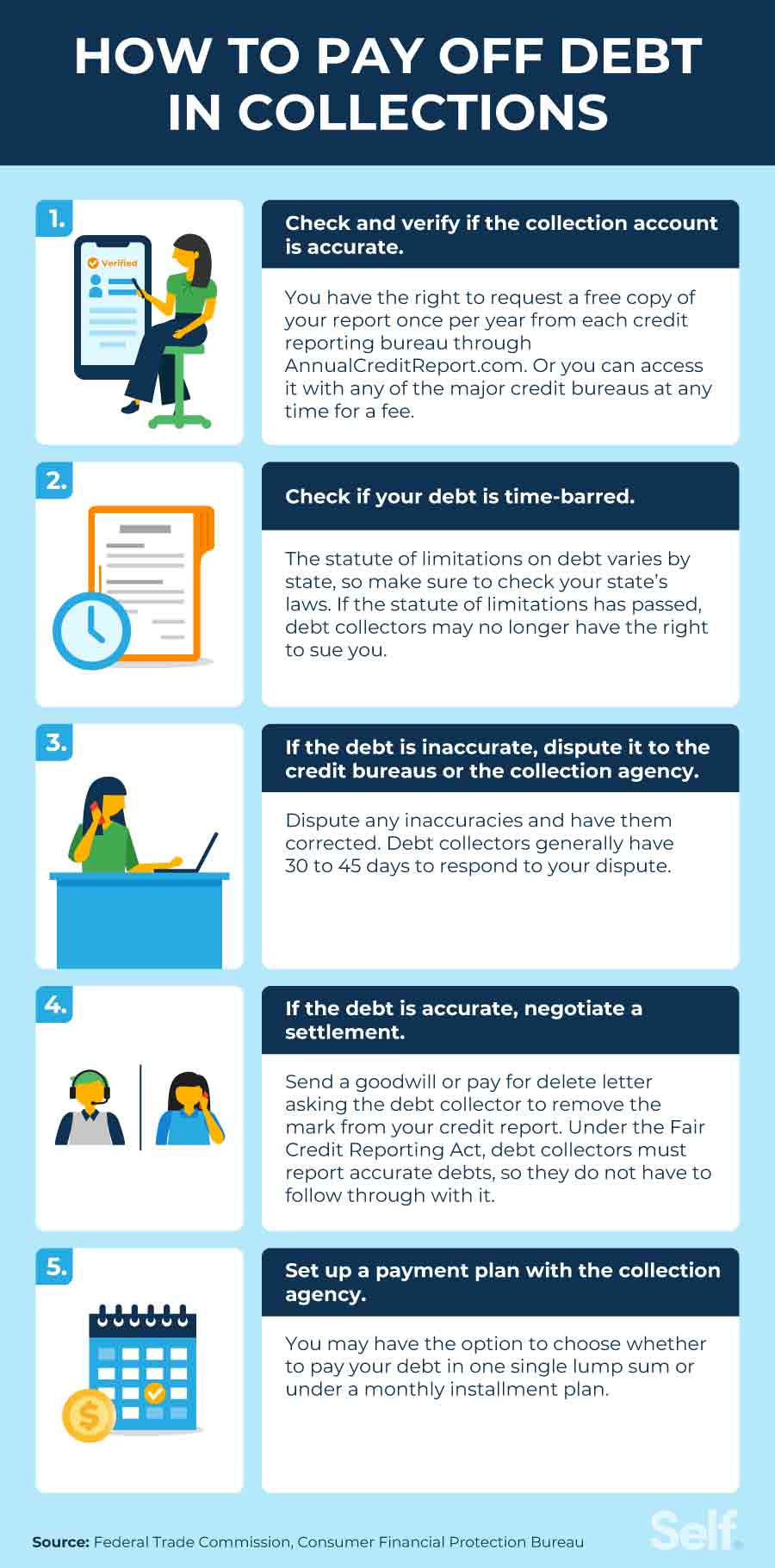

1. Sprawdź i sprawdź, czy konto windykacyjne jest dokładne

Powinieneś najpierw sprawdzić, jakie raporty kredytowe wymienili konto windykacyjne, abyś mógł sprawdzić, czy informacje są dokładne. Możesz sprawdzać raport kredytowy raz w roku za darmo z każdego z głównych biur kredytowych za pośrednictwem rocznego korporacji.com, a także możesz sprawdzić swój raport kredytowy za opłatą (nie więcej niż 13 USD.50 na raport) Za każdym razem, gdy chcesz z dowolnym z trzech głównych biur kredytowych (Experian, Equifax i TransUnion). [9]

Weryfikacja dokładności niezapłaconego długu jest ważnym krokiem do zrobienia, zanim go spłacisz. Chcesz mieć pewność, że dług jest twój i że nie ma żadnych błędów, abyś mógł kwestionować. Jeśli ty’Niepewne co do konta windykacyjnego, możesz poprosić o weryfikację informacji, takich jak nazwa oryginalnego wierzyciela i kwoty długu, od agencji windykacyjnej.

2. Sprawdź, czy Twój dług jest poboczny czas

Jeśli twoje konto windykacyjne jest w czasie, a przedawnienia przed nim przekazano, twój kolekcjoner długu może już nie mieć prawa pozwać cię o niezapłacony dług. Jednak w niektórych stanach dokonanie częściowej płatności na koncie windykacyjnym może ponownie uruchomić przedawnienie długu. Nawet jeśli dług ma czas czasowy, nie ma’T znaczy, że don’Nie zawdzięczam tego. Jesteś winien dług, dopóki nie zostanie spłacony. Więc jeśli uważasz, że dług jest w czasie, porozmawiaj z adwokatem o przedawnieniu w twoim stanie. [8]

3. Jeśli dług jest niedokładny, sprawdź go do biura kredytowego lub agencji windykacyjnej

Jeśli uważasz, że dług jest niedokładny (nazwa wierzyciela lub kwota długu jest błędna) lub nie twoja, możesz zakwestionować go z biurami kredytowymi, o którym zgłoszono lub agencję windykacyjną próbującą zebrać dług. [10] Biuro Ochrony Finansów Konsumentów (CFPB) zapewnia formularze sporów i szablony listów, a także wytyczne dotyczące podejścia do każdego z głównych biur kredytowych. [11]

Istnieją federalne przepisy dotyczące ochrony kredytobiorców przed nieuczciwymi praktykami przez kolekcjonerów długów. Na liście ochrony ustawa o uczciwej długościach ustawy o gromadzeniu długów stwierdza, że:

- Kolekcjonerzy długów mogą’t, powiedz ci, że jesteś winien inną kwotę niż to, co faktycznie jesteś winien.

- Kolekcjonerzy długów mogą’t Skontaktuj się z Tobą przed 8 A.M. lub po 9 P.M. w strefie czasowej, chyba że wyraziłeś im uprzedniej zgodę.

- Kolekcjonerzy długów mogą’Towi powiedzieć komukolwiek o swoim długu lub sprawić, że jest to publiczna.

- Kolekcjonerzy długów nie mogą angażować się w postępowanie, które służy do nękania, ucisku lub nadużywania cię w związku z pobieraniem długu, takiego jak groźne lub gwałtowne czyny lub nękając cię poprzez ciągłe dzwonienie bez ujawniania znaczących szczegółów.

- Na prośbę o walidację zobowiązany do wysyłania pisemnego powiadomienia zawierającego następujące: kwota należnego długu, nazwa i dane kontaktowe wierzyciela, któremu jest należne, oraz oświadczenie, że dług jest ważny (chyba że zakwestionowałeś ważność długu w ciągu 30 dni od zawiadomienia. [8]

4. Jeśli dług jest dokładny, wynegocjuj ugodę

Jeśli twój niezapłacony dług jest dokładny, może’T. W tym momencie możesz spróbować wynegocjować rozliczenie zadłużenia, wynagrodzenie za usunięcie lub list z dobrej woli. [12]

Nawet jeśli pomyślnie negocjujesz ugodę zadłużenia, pamiętaj, że kolekcjonerowie długów na podstawie Ustawy o sprawiedliwym raporcie kredytowym (FCRA) są zobowiązani do dokładnego zgłaszania długów. Litery firmy i płacić za usunięcie’oficjalnie uznane praktyki, więc kolekcjonerzy długów są’t wymagane do podjęcia działań lub usunięcia negatywnych pozycji z raportu kredytowego w wyniku. [13]

Jeśli usunięcie konta windykacji z raportu kredytowego jest częścią umowy z agencją windykacyjną, pamiętaj, aby uzyskać na piśmie.

Poproś o wynagrodzenie za usunięcie

Możesz być w stanie usunąć konto windykacyjne z raportu kredytowego z wynagrodzeniem za usunięcie. Obejmuje to wypłacenie wynegocjowanej kwoty za uregulowanie długu, zwykle mniej niż faktyczna kwota, w zamian za usunięcie konta z raportu kredytowego. [14] Firmy gromadzenia długów mogą odmówić Twojej prośby, a nawet jeśli zostaną zaakceptowane, nie mają obowiązku usuwania informacji. Dodatkowo nie mogą usunąć negatywnych informacji powiązanych z oryginalnym wierzycielem.

Poproś o usunięcie wartości firmy

Jeśli nie masz’T mieć środki na spłatę niezapłaconego długu windyk. Jeśli okaże się, że ty’Ponownie nie można zapłacić z powodu okoliczności łagodzących, mogą zgodzić. [15] Podobnie jak zapłata za usunięcie, oni nie’T muszę usunąć informacje o zbiorze i mogą one’t Usuń negatywne informacje powiązane z oryginalnym konto.

5. Skonfiguruj plan płatności w agencji windykacyjnej

Jeśli ty’Oszywane niezapłaconym długiem windykacyjnym, jedną z najlepszych strategii, które można sobie z tym poradzić, jest bezpośrednie wezwanie agencji windykacyjnej i sprawdzenie, czy możesz dojść do umowy. Mogą być otwarte na negocjowanie z tobą planu płatności lub innych rozliczeń zadłużenia, które jest łatwiejsze na Twoim koncie bankowym. Możesz mieć możliwość zapłaty za jedną ryczałt lub z miesięcznymi płatnościami w ramach planu ratalnego. [16]

Jak długo kolekcje pozostają w raporcie kredytowym?

Konta windykacyjne zazwyczaj pozostają w twoich raportach kredytowych przez okres do siedmiu lat od dnia, w którym pierwotny dług stał się przestępczy. [1]

Nawet jeśli dług odpadnie z raportu kredytowego, nadal to jesteś winien. Jednak po zakończeniu przedawnienia nieopłaconego długu wierzyciele mogą’Nie pozwisz cię. Częściowa płatność może ponownie uruchomić przedawnienia w niektórych stanach. Sprawdź przedawnienia w twoim stanie, ponieważ różnią się w zależności od stanu. [8]

Jak sprawdzić raport kredytowy za darmo

Pamiętaj, że możesz sprawdzać swój raport kredytowy za darmo w rocznym korpusie.Com, a ze względu na pandemię Covid, trzy główne biura raportowania kredytowego (Experian, Equifax i TransUnion) nadal oferują bezpłatne raporty kredytowe co tydzień. Niektóre instytucje, które świadczą usługi finansowe, takie jak karty kredytowe i banki, również współpracują z biurami kredytowymi, aby zaoferować dostęp do bezpłatnych wyników kredytowych i narzędzi monitorowania kredytu, w ramach swoich kont z nimi, a jeśli zapisasz się na bezpłatne konto, Experian zapewnia bezpłatną ocenę kredytową.

Uważanie na kredyt pomaga wiedzieć, gdzie może być konieczne wprowadzenie ulepszeń. Jeśli ty’W szukając naprawy kredytowej, raport kredytowy informuje, gdzie stoisz. Nawet jeśli masz zły kredyt lub masz do czynienia z długiem, Don’T Poddaj się – przy odpowiednim planowaniu finansowym i dobrym nawykom, dobra zdolność kredytowa może być tuż za rogiem.

Zastrzeżenie: FICO jest zarejestrowanym znakiem towarowym Fair Isaac Corporation w Stanach Zjednoczonych i innych krajach.

Źródła

- Equifax. “Opłata od często zadawanych pytań,” https: // www.Equifax.COM/Personal/Education/Credit/Report/Lad-off-FAQ/#. Dostęp 27 października 2022.

- VanTagescore®. “Wpływ długu medycznego na raporty kredytowe i wyniki kredytowe Vantagescore®,” https: // vantagescore.com/biuletyn/impuls-of-medical-dubt-on-crered-reports-and-vantagescore-crered-scores-1/. Dostęp 27 października 2022.

- FICO®. “7 typowych pytań dotyczących kolekcji i wyników FICO®,” https: // www.Myfico.COM/edukacja kredytowa/blog/7-common-collection-Pytanie. Dostęp 27 października 2022.

- FICO®. “Jak kolekcje wpływają na Twój kredyt?” https: // www.Myfico.COM/EDUCACJA CREDYTOWANIE/FAQ/NEGEGEL-RAINE/RECED-I-PAY-MY-COLLECTIONS. Dostęp 27 października 2022.

- Fico. FICO Score 8 i dlaczego istnieje wiele wersji wyników FICO,” https: // www.Myfico.COM/edukacja kredytowa/wyniki kredytowe/FICO-Score-Versions. Dostęp 27 października 2022.

- FICO®. “Rozdział 7 i 13: Jak długo pozostaną negatywne informacje w moim raporcie kredytowym?” https: // www.Myfico.COM/edukacja kredytowa/FAQ/Negative-Rase/Manope-Eneative-Information-Remain-on-Credit-Report. Dostęp 27 października 2022.

- Experian. “Equifax, Experian i TransUnion Wspieranie u.S. Konsumenci ze zmianami w sprawozdawczości długu zbioru medycznego,” https: // www.ExperianPLC.com/media/najnowsze nowe/2022/equifax-experian-and-transunion-support-us-us-konsumers-with-przemieszczanie się-medical-collection-dEBT-reporting/. Dostęp 27 października 2022.

- Federalna Komisja Handlu. “FAQ zbiórki długu,” https: // konsument.FTC.GOV/Artykuły/FAQ-FAQS. Dostęp 27 października 2022.

- Konsumenckie Biuro Ochrony finansowej. “Jak uzyskać kopię moich raportów kredytowych?” https: // www.Finanse konsumenckie.Gov/Ask-cfpb/how-i-get-a-copy-z-credit-reports-en-5/. Dostęp 27 października 2022.

- Konsumenckie Biuro Ochrony finansowej. “Jak kwestionować błąd w moim raporcie kredytowym?” https: // www.Finanse konsumenckie.Gov/Ask-CFPB/How-Dis-i-Dispute-an-Error-on-My-Credit-Report-En-314/. Dostęp 27 października 2022.

- Konsumenckie Biuro Ochrony finansowej. “Przykładowy list: spór o raport kredytowy,” https: // pliki.Finanse konsumenckie.Gov/f/Documents/092016_CFPB__ CREDERPORPORPORPORTINGELPLELELELTER.PDF. Dostęp 27 października 2022.

- Federalna Komisja Handlu. “Rozproszenie błędów w raportach kredytowych,” https: // konsument.FTC.Gubernowanie/artykuły/spory-błąd-raport. Dostęp 27 października 2022.

- Federalna Komisja Handlu. “Ustawa o sprawiedliwym raporcie kredytowym,” https: // www.FTC.Gov/Legal-Library/Browse/Statuts/Fair-Credit-Report-Act. Dostęp 27 października 2022.

- Forbes. “Zapłać za usunięcie: dowiedz się o tej strategii usuwania kolekcji,” https: // www.Forbes.com/doradca/wynik kredytowy/pay-for-delete/. Dostęp 27 października 2022.

- Karma kredytowa. “Listki dobrej woli: co musisz wiedzieć,” https: // www.Creditkarma.com/porada/I/Goodwill-Letter. Dostęp 27 października 2022.

- Konsumenckie Biuro Ochrony finansowej. “Jaki jest najlepszy sposób na negocjowanie ugody z kolekcjonerem długu?” https: // www.Finanse konsumenckie.Gov/Ask-cfpb/co-best-best-dróg do negocjacji-a-kategorii-z-DEBT-KOLLETOR-en-1447/. Dostęp 27 października 2022.

O autorze

Ana Gonzalez-Ribeiro, MBA, AFC® jest akredytowanym doradcą finansowym® i dwujęzycznym pisarzem i pedagogiem finansowym zajmującym się pomaganiem populacjom potrzebującym wiedzy finansowej i poradnictwa. Jej artykuły pouczające zostały opublikowane w różnych serwisach informacyjnych i stronach internetowych, w tym Huffington Post, Fidelity, Fox Business News, MSN i Yahoo Finance. Założyła także osobistą stronę finansową i motywacyjną www.Acethejourney.com i przetłumaczone na hiszpańską książkę, Financial Advice for Blue Collar America autorstwa Kathryn B. Hauer, CFP. Ana uczy hiszpańskiego lub angielskiego kursy finansów osobistych w imieniu W!Program SE (Working in Support of Education) prowadził warsztaty dla organizacji non -profit w Nowym Jorku.

Polityka redakcyjna

Naszym celem w Self jest udzielenie czytelników bieżących i bezstronnych informacji na temat kredytu, zdrowia finansowego i powiązanych tematów. Ta treść opiera się na badaniach i innych powiązanych artykułach z zaufanych źródeł. Wszystkie treści w Self są napisane przez doświadczonych współpracowników w branży finansowej i przeglądane przez akredytowaną osobę (.

Napisane 27 lutego 2023

Self to wspierany przedsięwzięcie, który pomaga ludziom budować kredyt i oszczędności.

Oświadczenie: ja nie udziela porad finansowych. Treść na tej stronie zawiera ogólne informacje konsumenckie i nie jest przeznaczone do wytycznych prawnych, finansowych lub regulacyjnych. Przedstawiona treść nie odzwierciedla poglądu na banki emitujące. Chociaż informacje te mogą obejmować odniesienia do zasobów lub treści innych firm, Self nie popiera ani nie gwarantuje dokładności tych informacji o innych firmach. Konto budownicza kredytowego, zabezpieczona karta kredytowa Self Visa® i linki do ścieżki kredytowej/czynszowej to reklamy produktów własnych. Proszę rozważyć datę publikacji dla siebie’jest oryginalna treść i wszelkie powiązane treści, aby najlepiej zrozumieć ich konteksty.

Powiązane artykuły

- Jak długo kolekcje pozostają w raporcie kredytowym?

- Jak budować kredyt

- Jak negocjować zadłużenie karty kredytowej

- Jak wyczyścić kredyt w 5 krokach

- Jak długo trwa naprawa kredytu?

Czy spłacenie kolekcji poprawi zdolność kredytową w Kanadzie?

Strona główna \ dług \ spłaca kolekcje poprawia zdolność kredytową w Kanadzie?

Dołącz do milionów Kanadyjczyków, którzy już ufali pożyczek w Kanadzie

![]()

Spis treści pokazywać

Radzenie sobie z długiem jest trudne. I jeśli ty’kiedyś zajął się długiem’Został sprzedany agencji windykacyjnej, wiesz, jaki może mieć na Twój kredyt. Ty’prawdopodobnie zastanawiał się również, czy spłacenie kolekcji może poprawić wyniki kredytowe.

Dług jest sprzedawany agencji windykacyjnej, gdy kredytobiorca przestał dokonywać płatności. Celem jest odzyskanie niektórych pieniędzy. Albo dla pożyczkodawcy lub agencji windykacji. To zależy od tego, kto jest właścicielem długu.

Gdy konto jest w kolekcjach, to’w raporcie kredytowym, co może wpłynąć na twoje wyniki kredytowe. Jeśli ty’Nie martwi się konto w kolekcjach, sugerujemy sprawdzenie kredytu za pomocą bezpłatnej usługi, takiej jak CompareHub.

Czy spłacenie kolekcji poprawi zdolność kredytową w Kanadzie?

Spłacenie długu osobistego to dobra rzecz. Ale jeśli twój dług został sprzedany agencji windykacyjnej, spłacając to konto windykacyjne’Nie koniecznie oznacza, że Twoja zdolność kredytowa automatycznie poprawi się. Nawet jeśli dług ten został spłacony i rozstrzygnięty, nadal pojawi się w raporcie kredytowym.

W takim przypadku pożyczkodawcy i wierzyciele nadal będą mogli zobaczyć konto windykacyjne, które prawdopodobnie wpłynie na decyzję o tym, czy udzielić Ci kredytu. I nawet jeśli jesteś zatwierdzony do pożyczki, ty’prawdopodobnie zostaną obciążone wyższą stopą procentową.

Powiedziawszy to wszystko, to’Zdecydowanie dobrym pomysłem, aby pozbyć się konta windykacyjnego w raporcie kredytowym.

Co się stanie, gdy spłacisz dług z kolekcjami?

Jeśli spłacisz konto windykacyjne, biura kredytowe powinny zostać powiadomione przez pożyczkodawcę. Po zgłoszeniu konto powinno być wymienione jako płatne.

Konto windykacyjne może pozostać w raporcie kredytowym przez okres do 7 lat od pierwszej nieudanej płatności. Jeśli spłacisz konto przed zakończeniem tego 7-letniego okresu, może nie mieć tak dużego negatywnego wpływu na raport kredytowy.

W jaki sposób spłacenie kolekcji poprawia zdolność kredytową w Kanadzie?

Jak wspomniano wcześniej, konto windykacyjne może mieć negatywny wpływ na twoją zdolność kredytową, nawet jeśli tak’S został zapłacony. Konta windykacyjne są zgłaszane do głównych biur kredytowych w Kanadzie i odnotowane w raporcie kredytowym. Gdy konto jest w poborach, konto otrzyma rating kredytowy R9. To jest ta sama ocena kredytowa, którą otrzymujesz, składając wniosek o bankructwo.

Ale wielkość wpływu konta windykacyjnego na twoją zdolność kredytową zależy od modelu punktacji kredytowej używanego do obliczenia oceny kredytowej. Na przykład niektóre modele punktacji kredytowej mogą nie rozważać konta windykacji przy obliczaniu wyniku. Inne modele punktacji kredytowej mogą również inaczej traktować różne typy zadłużenia, takie jak rachunki za karty kredytowe w porównaniu z pożyczkami wypłaty.

Zakres konta windykacji’S Wpływ na twoją zdolność kredytową zależy również od tego, jaka była Twoja zdolność kredytowa, zanim twoje konto zostało wysłane do kolekcji. Na przykład, jeśli miałeś doskonały kredyt, twój wynik można drastycznie zmniejszyć. Ale jeśli miałeś już słabą zdolność kredytową, efekt może nie być tak wyraźny.

Ponadto, im dłużej konto windykalne pozostaje w raporcie kredytowym, tym mniej surowe wpływa to na wyniki kredytowe.

Porozmawiaj z ekspertem od długów

Jak długo kolekcje pozostają w raporcie kredytowym?

Konto windykacyjne pozostanie w Twoim raporcie kredytowym przez okres do 7 lat, niezależnie od tego, czy zapłaciłeś zaległą kwotę, czy nie. Jako takie, przez 7 lat konto może negatywnie wpłynąć na twoją zdolność kredytową – a zatem twoje szanse na zatwierdzenie nowej pożyczki.

Z drugiej strony efekt twojego konta windykacji zwykle stopniowo zmniejsza się w miarę starzenia się.

Czy możesz usunąć kolekcję’S konto z raportu kredytowego?

Tak, możesz usunąć wpis kolekcji ze swojego raportu kredytowego. W rzeczywistości wysoce zalecane jest pozbycie się tego wpisu. Posiadanie konta windykacyjnego w raporcie może obniżyć twoją zdolność kredytową, co może zranić Twoje szanse na zatwierdzenie kredytu.

Aby wyeliminować konto windykacyjne z raportu kredytowego, rozważ jedną z następujących opcji:

Czy dług wydawał ustawy o ograniczeniach?

Poproś agencję o list o potwierdzenie nazwy oryginalnego wierzyciela, kwoty należnej i tego, czy dług mieści się w przedawnieniach w twojej prowincji lub terytorium. Jeśli dług przeszedł przed ograniczeniami, kolekcjoner długu może dłużej podjąć działania prawne. Ponadto po 6-7 latach konto windykacyjne powinno zostać automatycznie usunięte z raportu kredytowego.

Negocjuj z kolekcjonerem długu

Jeśli pierwsze dwie opcje nie są możliwe, rozważ rozliczenie zadłużenia, aby wyeliminować Twój dług. Umowa o rozliczeniu długu obejmuje rozliczenie długu z wierzycielami, płacąc mniej niż to, co jesteś winien. Chociaż niekoniecznie może to usunąć konto windykacyjne z raportu kredytowego, pokaże to’S zapłacony, co może być dobre dla twojej zdolności kredytowej.

Co się stanie, jeśli nie’T PŁACIĆ swoją agencję windykającą?

Jeśli zdecydujesz się nie spłacić długi, Twój agent windyka. Jeśli to zrobią, sędzia może dać im prawo do udoskonalenia twoich wynagrodzeń. Zwróć uwagę, że istnieją przedawnienia dotyczące gromadzenia długów w Kanadzie. Oznacza to, że po pewnym okresie pożyczkodawca lub agencja windykacza nie może podjąć postępowania prawnego przeciwko tobie. Ponadto konta w gromadzeniu znikną z twojego konta po 6-7 latach.

Jak spłacić gromadzenie, aby poprawić zdolność kredytową w Kanadzie?

Istnieje kilka różnych sposobów spłaty konta kolekcji. Trzy najczęstsze rozwiązania to po prostu zapłacenie całej kwoty, opracowanie planu płatności lub rozstrzygnięcie długu za mniej niż jesteś winien.

Zapłacić w całości

To jeden z najłatwiejszych sposobów szybkiego rozwiązania długu w agencji windykacyjnej. Płacenie w całości może pomóc od razu usunąć dług z tyłu. Jednak zeskrobanie wystarczającej ilości pieniędzy może być trudne, zwłaszcza jeśli dług jest duży.

Utwórz plan płatności

Ta opcja wciąż spłaca Twój dług, ale przez dłuższy czas i w bardziej przystępnym harmonogramie. Zapewni to spłatę długu, ale bez konieczności spędzania całego życia oszczędności. Ty i twój kolekcjoner długu powinniście opracować regularny harmonogram płatności, który będzie działał dla was obojga.

Rozstrzygnij dług

Twój dług może stać się znacznie łatwiejszy do spłaty, jeśli jesteś w stanie uregulować swoje długi za mniej niż jesteś winien z agentem windykacyjnym. Zasadniczo oznacza to, że zgadzasz się spłacić tylko część długu, aby całkowicie go zetrzeć. Ogólnie rzecz biorąc, im większy dług i tym dłużej był w kolekcjach, tym wyższa jest szansa, że agent zbiorczy.

Dodatkowa lektura

Jak wydostać się z długu na niskim dochodach

Jak zatrzymać nękanie kolekcji w Kanadzie

Czy powinienem odpowiedzieć na połączenie z kolekcją?

Podsumowując: spłacenie kolekcji może poprawić twoją zdolność kredytową w Kanadzie

Jak wspomniano, spłacenie kolekcji może poprawić twoją zdolność kredytową, jednak bardzo zależy to od modelu punktacji kredytowej. Kiedy spłacisz konto Collections, konto zostanie wymienione jako zapłacone w raporcie kredytowym. Może to zwiększyć szanse na uzyskanie pożyczki w przyszłości niż gdyby była bezpłatna. Przyszli pożyczkodawcy wolą zobaczyć płatne konta windykacyjne w raporcie kredytowym niż niezapłacone.

Często Zadawane Pytania

Co’S różnica między konto windykacyjnym a odpoczynkiem?

Off-off odnosi się do konta, które zostało odpisane przez pożyczkodawcę jako strata. Gdy tak się stanie, konto nie nalicza już żadnych dodatkowych opłat, ale nadal można je sprzedać osobom trzecim (np.: Agencja windykacyjna). Z konto windykacyjnym oryginalny pożyczkodawca sprzedaje dług do agencji windykacyjnej w celu zebrania zaległego długu od pożyczkobiorcy. Jeśli spłacisz dług przed pożyczkodawcą przed sprzedażą konta, możesz uniknąć zgłoszenia konta windykacyjnego w raporcie kredytowym.

Co powinienem zrobić, jeśli moje konto zostało błędnie wysłane do kolekcji?

Pierwszą rzeczą, którą powinieneś zrobić, jest dotarcie do pożyczkodawcy, aby spróbować naprawić sytuację. Alternatywnie możesz złożyć spór z biurem kredytowym, w którym popełnił błąd.

Czy wpis z kolekcji pozostanie w moim raporcie na zawsze, jeśli nie będę’t?

Nie, Twoje konto windykacyjne nie pozostanie w Twoim raporcie kredytowym na zawsze. W końcu zostanie usunięty z raportu po upływie wymaganej ilości czasu, czyli zwykle 6-7 lat.

Co może mi zrobić agencja windykacyjna w Kanadzie?

Agencja windykacza ma prawo skontaktować się z Tobą w celu zapłaty. Mogą również podjąć postępowanie prawne, zabierając cię do sądu. Jeśli nie są w stanie cię skontaktować, mogą również legalnie zacząć dzwonić do twoich przyjaciół, rodziny i sąsiadów. Ale tylko dla twoich danych kontaktowych.

Lisa Rennie

Lisa od ponad dekady pracuje jako pisarz finansowy osobisty, tworząc unikalne treści, które pomagają edukować kanadyjskich konsumentów w dziedzinie nieruchomości, hipotek, inwestycji i zdrowia finansowego. Przez lata posiadała swoją licencję na nieruchomości w Toronto w Ontario, zanim zrezygnowała z jej pisania w tej dziedzinie i powiązanych niszach. Lisa bardzo poważnie podchodzi do inteligentnego zarządzania pieniędzmi i pomaganiem innym w robieniu tego samego.

Specjalne oferty

Oferta hipoteczna

Do 1500 $ zwrotu gotówki

Frank Mortgage to Kanada’S ONE-PTOP SPLEP DO CONTAGAGES. Zatrzymaj się do 1500 $ zwrotu pieniędzy na kredyt hipoteczny.

Bankrut? Propozycja konsumentów? Zbuduj kredyt teraz

Świetna niezabezpieczona karta kredytowa dla klientów obecnie lub niedawno zwolniona z propozycji konsumenckiej lub bankructwa.

Brak opłaty rocznej!

Zdobądź 5% zwrotu pieniędzy za pomocą NEO

Zdobądź średnio 5%¹ Cashback przy tysiącach partnerów i co najmniej 0.5%² zwrotny zwrotny z NEO.

Zbuduj kredyt za 10 USD/miesiąc

Koho’Program budowania kredytowego pomaga budować lepszą historię kredytową dzięki łatwym w zarządzaniu płatnościami za zaledwie 10 USD miesięcznie.

Więcej od naszych ekspertów

Czy możesz uzyskać fundusze rządowe na licencję AZ w Ontario?

Bryan Daly

Opublikowane 4 maja 2023

Licencja AZ w Ontario jest droga. Dowiedz się, czy możesz uzyskać fundusze rządowe na licencję AZ w Ontario.

Karty kredytowe Plusy i wady

Wybrana karta kredytowa może zapewnić wiele korzyści. Pamiętaj więc, aby rozważyć wszystkie zalety karty kredytowej i wady przed złożeniem wniosku.

Jak budować kapitał domowy w Kanadzie

Kiedy spłacasz kredyt hipoteczny, budujesz kapitał własny. Czy wiesz, że możesz użyć tego kapitału, aby pomóc w pożyczeniu na swój dom?

Jaka jest zachęta nabywca domu CMHC po raz pierwszy?

Przez Mortgage Maestro

Nowa zachęta nabywca domu po raz pierwszy w Kanadzie weszła w życie 2 września 2019 r. Mamy wszystkie potrzebne informacje.

Jak anulować ofertę w serwisie eBay

Po licytowaniu pozycji na aukcji w serwisie eBay, masz drugie przemyślenia i teraz zastanawiasz się, jak anulować ofertę w serwisie eBay. Czy to w ogóle możliwe?

Jakie jest pierwsze konto oszczędnościowe (FHSA)?

Pierwsze konto oszczędnościowe (FHSA) jest już dostępne. Jeśli wniesiesz 8 000 USD rocznie przez 5 lat, będziesz mieć 40 000 USD dolarów za darmo

Jaki jest program wejścia do Kanady imigracyjnej?

Jeśli szukasz szybkiego sposobu na legalną emigrację do Kanady, rozważ losowanie wjazdu imigracyjnego imigracyjnego.

Minimalna płaca Quebec 2023

Płaca minimalna odnosi się do najniższego dochodu, jaki pracodawca może legalnie zapłacić swoim pracownikom w określonej prowincji lub terytorium.

Uznany za jedną z najlepiej rozwijających się firm Kanady

Pożyczki Kanada, oryginalna platforma porównawcza pożyczek, jest dumna z tego, że jest uznawana za jedną z najszybciej rozwijających się firm Kanady Globe and Mail!

Dlaczego warto wybrać pożyczki w Kanadzie?

Zastosuj raz i

Uzyskaj wiele ofert

Oszczędzaj czas

I pieniądze

Zdobądź swoje za darmo

Ocena kredytowa

Wskazówki ekspertów

I porady

Zbuduj kredyt za jedyne 10 USD/miesiąc

Dzięki przedpłaconej karcie Koho możesz zbudować lepszą zdolność kredytową za jedyne 10 USD/miesiąc.

Pożyczki Kanada

170-1201 University Ave,

Toronto, ON, M5H 3B3

Wyszukaj rozwiązanie

Szybkie linki

Inny

Darmowa ocena kredytowa

Uzyskaj bezpłatną ocenę kredytową i kup najlepsze stawki Kanady z pożyczkami w Kanadzie

Biuletyn

Rozpocznij otrzymywanie pożyczek, promocji i ofert bezpośrednio w skrzynce odbiorczej.

Poufne i wolne od ryzyka

Wszystkie konsultacje i rozmowy z pożyczkami Kanada i jej partnerzy są poufne i wolne od ryzyka. Porozmawiaj z zaufanym specjalistą już dziś i zobacz, jak możemy pomóc Ci szybciej osiągnąć swoje cele finansowe. Pożyczki Kanada i jej partnerzy nigdy nie będą prosić o opłatę, depozyt lub płatności ubezpieczeniowe z góry. Pożyczki Kanada nie jest brokerem hipotecznym i nie organizuje kredytów hipotecznych ani żadnego innego rodzaju usług finansowych.

Kiedy ubiegasz się o usługę pożyczek w Kanadzie, nasza strona internetowa po prostu odnosi się do kwalifikowanych zewnętrznych dostawców, którzy mogą pomóc w wyszukiwaniu. Pożyczki Kanada może otrzymać odszkodowanie z ofert pokazanych na swojej stronie internetowej.

Podaj swoje informacje tylko zaufanym źródłem i pamiętaj o oszustwach związanych z phishingiem online i związanym z nimi ryzykiem, w tym kradzieży tożsamości i strat finansowych. Nic na tej stronie nie stanowi porady zawodowej i/lub finansowej.

Twoje dane są chronione, a połączenie jest szyfrowane.

Pożyczki Kanada, pierwsza w kraju platforma porównawcza pożyczek

Dlaczego Twoje wyniki kredytowe mogą spadnie po spłaty długu

Chociaż spłacanie długów często pomaga poprawić twoje wyniki kredytowe, to nie’T zawsze przypadek. To’możliwe, że możesz zobaczyć, jak wyniki kredytowe spadają po wypełnieniu obowiązków płatniczych w odniesieniu do długu pożyczki lub karty kredytowej.

Jednak to nie’t oznacza, że powinieneś zignorować to, co jesteś winien. Korzyści z spłaty długi są znacznie większe niż spadek, który możesz zobaczyć w wynikach kredytowych, a negatywny wpływ może być tymczasowy.

Jakie elementy wpływają na moje wyniki kredytowe?

Aby lepiej zrozumieć, dlaczego możesz zobaczyć niższe wyniki kredytowe po spłaty długu, rozważ elementy, które mają obliczyć wyniki.

Twoje wyniki kredytowe są oparte na informacjach z twoich raportów kredytowych, które są generowane przez każdą z trzech krajowych agencji sprawozdawczych konsumenckich (CRAS). Ogólnokrajowe CRAS – Equifax, TransUnion i Experian – otrzymują informacje o twoich liniach kredytowych, takich jak pożyczki osobiste, karty kredytowe oraz pożyczki samochodowe i kredytu hipotecznego.

Twoje wyniki kredytowe są następnie obliczane na podstawie formuły, która określa twoją zdolność kredytową lub jak prawdopodobne jest, aby dokonać płatności zadłużenia na czas. Oceny kredytowe to jeden z czynników, które pożyczkodawcy mogą wziąć pod uwagę przy podejmowaniu decyzji o wydaniu kredytu.

Istnieje wiele formuł używanych do obliczania wyników kredytowych. Jednak większość rozważa następujące czynniki:

- Historia płatności. Twoja historia płatności pokazuje, jak spłacałeś kredyt w przeszłości. Niektóre zachowania, takie jak późne lub pominięte płatności, mogą mieć negatywny wpływ na twoje wyniki.

- Długość historii kredytowej. Twoje raporty kredytowe śledzą czas, w jaki Twoje rachunki kredytowe były aktywne. Dłuższa historia kredytowa może mieć pozytywny wpływ na twoje wyniki.

- Nowsze linie kredytowe. Wszelkie ostatnie konta kredytowe, które otworzyłeś, są również brane pod uwagę przy obliczaniu wyników kredytowych.

- Mieszanka kredytowa. Twoja mieszanka rachunków kredytowych – w tym pożyczek, kart kredytowych i hipotek – jest ogólnie brana pod uwagę przy obliczaniu wyników, a różnorodne portfolio kredytowe może mieć korzystny wpływ.

- Współczynnik wykorzystania kredytu. Kwota kredytu obrotowego’Ponowne użycie podzielonego przez całkowity dostępny kredyt jest znany jako współczynnik wykorzystania kredytu, a także może mieć wpływ na twoje wyniki.

Dlaczego moje wyniki kredytowe mogą spadnie po spłaty długów?

Spłacanie długu może obniżyć wyniki kredytowe, jeśli usunięcie długu wpływa na określone czynniki, takie jak mieszanka kredytowa, długość historii kredytowej lub współczynnik wykorzystania kredytu.

Na przykład spłacenie jedynej pożyczki ratalnej, takiej jak pożyczka samochodowa lub kredyt hipoteczny, może negatywnie wpłynąć. Wierzyciele lubią widzieć, że możesz odpowiedzialnie zarządzać różnymi rodzajami długu. Spłacanie jedynej linii kredytu ratalnego zmniejsza mieszankę kredytową i może ostatecznie zmniejszyć wyniki kredytowe.

Podobnie, jeśli spłacisz zadłużenie karty kredytowej i całkowicie zamkniesz konto, wyniki mogą spadnie. Wynika to z faktu, że całkowity dostępny kredyt jest obniżony po zamknięciu linii kredytowej, co może spowodować wyższy wskaźnik wykorzystania kredytu. Ponadto, jeśli zamknięcie konta było Twoją najstarszą linią kredytową, może to negatywnie wpłynąć na długość historii kredytowej i spowodować spadek wyników.

Kiedy moje wyniki kredytowe poprawi się po spładzie moich długów?

Spłacanie długu jest bardziej prawdopodobne, że pomogą Twoim wyniku kredytowym niż zranić. Prawdopodobnie zobaczysz, że twoje wyniki kredytowe poprawiają się po spłaty długu, chyba że spłacisz dług, spełnia się unikalne kryteria wymienione powyżej.

Jak długo po spłce długu moje wyniki kredytowe zmienią się?

Trzy ogólnokrajowe CRAS ogólnie otrzymują nowe informacje od wierzycieli i pożyczkodawców co 30 do 45 dni. Jeśli ty’Niedawno spłacił dług, zobaczenie wszelkich zmian w wynikach kredytowych może potrwać ponad miesiąc.

Możesz otrzymywać bezpłatne raporty kredytowe Equifax z konto Myequifax. Możesz także otrzymywać bezpłatne raporty kredytowe co roku od trzech ogólnokrajowych agencji sprawozdawczych konsumenckich – Equifax, TransUnion i Experian – w dorocznym korpusie.com.

Czy powinienem zawsze spłacić mój dług?

Podczas gdy w niektórych przypadkach wyniki kredytowe mogą nieznacznie zejść od spłaty długu, to nie’t oznacza, że powinieneś kiedykolwiek zignorować to, co jesteś winien.

Ogólnie rzecz biorąc, uszkodzenie wyników kredytowych, które mogą wynikać z spłaty długu, raczej nie będzie trwałe. To’zawsze dobrym pomysłem, aby nadążyć za spłatami długu i spłacić to, co jesteś winien. Długoterminowe korzyści dla twoich wyników kredytowych i zdolność do żywych długów są tego warte.