Czy możesz użyć rachunku za telefon komórkowy do budowania kredytu?

Streszczenie:

Sam rachunek z telefonu komórkowego nie może bezpośrednio budować kredytu, ponieważ narzędzia takie jak rachunki telefoniczne nie są zgłaszane do biur kredytowych. Możesz jednak pośrednio poprawić swój kredyt, korzystając z karty kredytowej, aby zapłacić rachunek telefoniczny i dokonywać płatności karty kredytowej na czas. Jedną opcją włączenia rachunku telefonicznego w historii kredytowej jest Experian Boost, który łączy się z Twoim konto bankowym i dodaje powtarzające się płatności rachunków telefonicznych do raportu kredytowego. Chociaż Experian Boost wpływa tylko na twoją ocenę kredytową Experian, istnieją inne metody, takie jak odpowiedzialne korzystanie z karty kredytowej lub zostanie autoryzowanym użytkownikiem, które mogą mieć szerszy wpływ na budowę kredytu.

Kluczowe punkty:

- Rachunek telefonu komórkowego nie wpływa bezpośrednio na twoją zdolność kredytową.

- Jednak użycie karty kredytowej do zapłaty rachunku telefonu może pośrednio poprawić kredyt.

- Płatności karty kredytowej są zgłaszane do biur kredytowych i mogą pozytywnie odzwierciedlać w historii kredytowej, jeśli zapłacono na czas.

- Nie spłacanie sald karty kredytowej w całości może zwiększyć współczynnik wykorzystania kredytu, co może negatywnie wpłynąć na kredyt.

- Experian Boost to usługa, która dodaje rachunki, które zwykle nie są zawarte w raportach kredytowych, takich jak rachunki telefoniczne, do Twojej historii kredytowej.

- Experian Boost wpływa tylko na wynik FICO na podstawie twojego raportu kredytowego Experian.

- Korzystanie z Experian Boost jest bezpłatne, ale musisz zapewnić biurze kredytowym dostęp do konta bankowego.

- Chociaż Experian Boost może zwiększyć twoją zdolność kredytową o około 10 punktów, wpływ jest stosunkowo niewielki.

- Jeśli chcesz bardziej efektywnie zbudować kredyt, zalecane jest używanie i spłacenie karty kredytowej każdego miesiąca.

- Jeśli nie możesz zakwalifikować się do tradycyjnej karty kredytowej, zabezpieczona karta kredytowa może być opłacalną opcją.

Pytania:

- Czy sam rachunek komórkowy może zbudować kredyt?

- W jaki sposób korzystanie z karty kredytowej w celu zapłaty rachunku telefonu poprawi kredyt?

- Czy Experian Boost jest sposobem na włączenie rachunku telefonu w historii kredytowej?

- Czy Experian Boost ma wszelkie koszty?

- Czy są jakieś wady korzystania z Experian Boost?

- Jaki jest najlepszy sposób na budowę kredytu?

- W jaki sposób korzystanie z karty kredytowej może zbudować kredyt?

- Nie można zakwalifikować się do tradycyjnej karty kredytowej? Jaka inna jest dostępna opcja?

- Może zostać autoryzowanym użytkownikiem na czyjąś kartę kredytową, aby zbudować kredyt?

- Jaki jest potencjalny negatywny wpływ na uzyskanie nowej karty kredytowej?

Sam rachunek z telefonu komórkowego nie może budować kredytu, ponieważ narzędzia takie jak rachunki telefoniczne nie są zgłaszane do biur kredytowych. Istnieją jednak inne metody, które mogą pośrednio poprawić kredyt, takie jak korzystanie z karty kredytowej w celu zapłaty rachunku telefonicznego i dokonywania płatności karty kredytowej na czas.

Korzystając z karty kredytowej, aby zapłacić rachunek telefoniczny i dokonywać płatności karty kredytowej na czas, możesz pośrednio poprawić kredyt. Płatności karty kredytowej są zgłaszane do biur kredytowych i mogą pozytywnie odzwierciedlać w historii kredytowej, jeśli zapłacono na czas.

Tak, Experian Boost to usługa łącząca się z Twoim konto bankowym i dodaje powtarzające się płatności rachunków telefonicznych do raportu kredytowego. Może to obejmować rachunki za telefon, rachunki za prąd, a nawet usługi przesyłania strumieniowego, takie jak Netflix. Jednak Experian Boost wpływa tylko na wynik FICO na podstawie twojego raportu kredytowego Experian.

Nie, Experian Boost jest w 100% bezpłatny w użyciu. Nie ma żadnych kosztów w korzystaniu z usługi.

Jedną z wad korzystania z Experian Boost jest to, że musisz zapewnić Biuro Kredytom dostęp do konta bankowego. Może to budzić obawy dotyczące bezpieczeństwa informacji bankowych, szczególnie po naruszeniu danych Equifax.

Podczas gdy Experian Boost może zapewnić niewielki wzrost zdolności kredytowej na podstawie płatności rachunków, takich jak rachunek za telefon komórkowy lub rachunek za media, istnieją inne opcje z bardziej znaczącym i szerszym zasięgiem budowy kredytu. Obejmują one odpowiedzialne korzystanie z karty kredytowej i zostanie autoryzowanym użytkownikiem na czyjejś karcie kredytowej.

Korzystanie z karty kredytowej na codzienne wydatki i płacenie salda oświadczenia w całości co miesiąc jest jednym z najlepszych sposobów budowania historii kredytowej. Pokazuje, że aktywnie korzystasz z kredytu i budujesz silną historię płatności na czas.

Jeśli nie możesz kwalifikować się do tradycyjnej karty kredytowej, możesz wybrać zabezpieczoną kartę kredytową. Zabezpieczona karta kredytowa wymaga depozytu gotówkowego równego limitu kredytowego. Działa jak normalna karta kredytowa, ale jeśli nie zapłacisz rachunku, firma karty kredytowej wykorzysta depozyt, aby ją spłacić.

Tak, bycie autoryzowanym użytkownikiem na czyjejś karcie kredytowej może pomóc w budowaniu kredytu. Jako upoważniony użytkownik, ich historia karty kredytowej może być uwzględniona w raporcie kredytowym, potencjalnie zwiększając twoją zdolność kredytową.

Jeśli otrzymasz nową kartę kredytową, będziesz musiał złożyć wniosek o jedną i przejść do twardego zapytania kredytowego, które może negatywnie wpłynąć na twoją zdolność kredytową.

Odpowiedzi:

- Czy sam rachunek komórkowy może zbudować kredyt?

- W jaki sposób korzystanie z karty kredytowej w celu zapłaty rachunku telefonu poprawi kredyt?

- Czy Experian Boost jest sposobem na włączenie rachunku telefonu w historii kredytowej?

- Czy Experian Boost ma wszelkie koszty?

- Czy są jakieś wady korzystania z Experian Boost?

- Jaki jest najlepszy sposób na budowę kredytu?

- W jaki sposób korzystanie z karty kredytowej może zbudować kredyt?

- Nie można zakwalifikować się do tradycyjnej karty kredytowej? Jaka inna jest dostępna opcja?

- Może zostać autoryzowanym użytkownikiem na czyjąś kartę kredytową, aby zbudować kredyt?

- Jaki jest potencjalny negatywny wpływ na uzyskanie nowej karty kredytowej?

Nie, sam rachunek z telefonu komórkowego nie może zbudować kredytu. Narzędzia takie jak rachunki telefoniczne nie są zgłaszane biurom kredytowym.

Korzystanie z karty kredytowej do zapłaty rachunku telefonicznego może pośrednio poprawić kredyt. Kiedy dokonujesz płatności karty kredytowej na czas, są one zgłaszane do biur kredytowych i mogą pozytywnie odzwierciedlać swoją historię kredytową.

Tak, Experian Boost to usługa łącząca się z Twoim konto bankowym i dodaje powtarzające się płatności rachunków telefonicznych do raportu kredytowego. Obejmuje to rachunki za telefon, rachunki za prąd, a nawet usługi przesyłania strumieniowego, takie jak Netflix.

Nie, Experian Boost jest bezpłatny w użyciu. Nie ma żadnych kosztów w korzystaniu z usługi.

Jedną z potencjalnych wad korzystania z Experian Boost jest to, że musisz zapewnić Biuro Kredytom dostęp do swoich kont bankowych. Może to budzić obawy dotyczące bezpieczeństwa informacji bankowych, szczególnie po naruszeniu danych Equifax.

Najlepszym sposobem na budowę kredytu jest odpowiedzialne korzystanie z karty kredytowej. Oznacza to użycie karty kredytowej na codzienne wydatki i płacenie salda oświadczenia co miesiąc, aby uniknąć opłat odsetkowych.

Korzystanie z karty kredytowej pomaga budować kredyt, pokazując, że aktywnie korzystasz z kredytu i jesteś w stanie dokonywać płatności na czas. Regularne używanie i spłacenie karty kredytowej pokazuje odpowiedzialne zarządzanie kredytami.

Jeśli nie możesz zakwalifikować się do tradycyjnej karty kredytowej, możesz rozważyć uzyskanie zabezpieczonej karty kredytowej. Zabezpieczona karta kredytowa wymaga depozytu gotówkowego równego limitu kredytowego. Działa jak normalna karta kredytowa, ale jeśli nie zapłacisz rachunku, firma karty kredytowej wykorzysta depozyt, aby pokryć zaległą kwotę.

Tak, bycie autoryzowanym użytkownikiem na czyjejś karcie kredytowej może pomóc w budowaniu kredytu. Historia karty kredytowej głównego użytkownika może zostać uwzględniona w raporcie kredytowym, potencjalnie zwiększając twoją zdolność kredytową.

Uzyskanie nowej karty kredytowej obejmuje ubieganie się o jedną i poddanie się trudnym zapytaniu kredytowym. To zapytanie może tymczasowo obniżyć twoją zdolność kredytową. Jednak ten wpływ jest zwykle niewielki i tymczasowy.

Czy możesz użyć rachunku za telefon komórkowy do budowania kredytu

Możesz również użyć płatności telefonicznych, aby pośrednio podnieść kredyt. Możesz to zrobić za pomocą karty kredytowej, aby zapłacić rachunek telefoniczny. Ponieważ płatności kart kredytowych są zgłaszane do biur kredytowych, dokonanie płatności kart kredytowych na czas będzie odzwierciedlone w historii kredytowej. Jeśli jednak nie masz’T Spłacaj salda w całości po przybyciu wyciągu karty kredytowej, możesz skończyć zwiększenie współczynnika wykorzystania kredytu, co może negatywnie wpłynąć na kredyt. [2]

Czy rachunek telefoniczny buduje kredyt? Alternatywy dla zwiększenia twojego wyniku

Wiele rachunków może pomóc w budowaniu kredytu, ale czy Twój rachunek telefoniczny jest jednym z nich?

Wkładanie pisarza w Tally

Zrozumienie wewnętrznych działań raportów kredytowych i Twojej zdolności kredytowej może być przytłaczające i nieco mylące. Z tak wieloma zmiennymi, to’S łatwo się zgubić.

Jedno powszechne zapytanie jest, “Czy rachunek telefoniczny buduje kredyt?” To’s regularny miesięczny rachunek, a niektóre firmy telefoniczne wykonają kontrolę kredytową przed udzielaniem usług. Wydaje się więc logiczne, że zostanie to uwzględnione przy obliczaniu wyniku FICO®Credit. Ale jak możesz wiedzieć – czasami twoja zdolność kredytowa jest’t najprostszą rzeczą.

Below, we discuss whether a phone bill builds credit and review some of the more impactful ways to boost your credit score.

Czy rachunek telefoniczny buduje kredyt?

Nie, rachunek telefoniczny na ogół nie będzie budować kredytu w tradycyjnym sensie. Wynika to z faktu, że narzędzia – takie jak rachunki telefoniczne (w tym telefony komórkowe), rachunki za prąd i rachunki za wodę – Don’t pojawiają się w raporcie Equifax ™, Experian ™ lub TransUnion®Credit.

Rozumowanie polega na tym, że firmy te nie są wierzycielami, więc nie’T nie trzeba zgłosić płatności na temat raportu kredytowego. Jest jednak jeden wyjątek, który my’Wejdź do następnego: Experian Boost.

Co to jest Experian Boost?

Experian Boost ™ to jeden ze sposobów na uzyskanie rachunków, które zwykle nie’t pojawi się w dodanym do niego raporcie kredytowym i zawarta w swojej zdolności kredytowej FICO.

Experian Boost łączy się z kontem bankowym, którego używasz, aby zapłacić wszystkie rachunki i skany za powtarzające się miesięczne płatności, w tym rachunki za telefony, rachunki za prąd, a nawet usługi przesyłania strumieniowego, takie jak Netflix. Następnie zachęca do sprawdzenia, czy są to powtarzające się płatności i wykorzystują je jako dowód płatności na czas.

Ponieważ płatności na czas stanowią 35% Twojej zdolności kredytowej FICO, możesz zobaczyć, jak wynik wzrasta z czasem. Ciekawą częścią jest to, że jeśli dokonasz opóźnień, wygrała’T negatywnie wpływa na ciebie, chyba że konto trafi do agencji windykacyjnej.

Jednak Experian Boost wpływa tylko na wynik FICO na podstawie twojego raportu kredytowego Experian Credit. Oznacza to, że jeśli wierzyciele wyciągną wynik FICO na podstawie raportu kredytowego TransUnion lub Equifax, twoje konta, które Experian Boost zawiera.

Jest to eksperymenty, które warto?

Experian Boost jest w 100% bezpłatny, więc tam’s brak kosztów korzystania z usługi. Podczas gdy wzrost oceny kredytowej są na ogół niewielkie – około 10 punktów – nawet małe wzrosty są świetne’s brak kosztów.

Minusem Experian Boost jest to, że musisz zapewnić biurze kredytowym dostęp do swoich kont bankowych. Następnie skanuje twoje konta bankowe Poszurzenie opublikowanych płatności powtarzających się, aby dodać do raportu kredytowego. Podczas gdy to nie’W większości przypadków jest to duży problem, naruszenie danych Equifax nauczyło nas, że nawet biura kredytowe są’T odporne na naruszenia danych, a informacje bankowe są czymś, czego możesz nie chcieć pozostawić na ryzyko.

Z jedną luką haker może łatwo mieć dostęp do informacji bankowych.

Co’jest najlepszym sposobem na budowę kredytu?

Chociaż Experian Boost może zapewnić wzrost zdolności kredytowej w oparciu o płatności rachunki, takie jak rachunek za telefon komórkowy lub rachunek za media, jego wpływ jest niewielki i wpływa tylko na Twój raport kredytowy Experian. Istnieją inne opcje o bardziej znaczącym i szerszym zasięgu dla tych, którzy chcą zbudować kredyt.

Zdobądź i użyj karty kredytowej

Korzystanie z karty kredytowej na codzienne wydatki, a następnie płacenie salda oświadczenia w całości co miesiąc jest jednym z najlepszych sposobów budowania historii kredytowej. Korzystanie z karty kredytowej i dokonanie płatności pokazuje, że aktywnie korzystasz z kredytu i budujesz silną historię płatności na czas. I płacąc to w całości, ty’Ponowne wykorzystanie okresu karencji odsetek, aby uniknąć wszystkich opłat odsetkowych.

Jeśli nie masz’t Mam już kartę kredytową i może’Zostań zatwierdzony na tradycyjną kartę kredytową, możesz wybrać zabezpieczoną kartę kredytową. Zabezpieczona karta kredytowa wymaga depozytu gotówkowego równego limitu kredytowego, ale działa jak normalna karta kredytowa. Jeśli nie masz’T Płacz rachunek, firma karty kredytowej wykorzysta depozyt, aby go spłacić.

W niektórych przypadkach po zabezpieczonej karcie kredytowej przez określony czas emitent karty kredytowej zaoferuje tradycyjną kartę kredytową i zwróci depozyt zabezpieczający.

Jedna minus jest to, jeśli otrzymasz nową kartę kredytową, ty’LL musi ubiegać się o jeden i przejść przez trudne zapytanie kredytowe, które może negatywnie wpłynąć na twoją zdolność kredytową.

Zostań autoryzowanym użytkownikiem

Możesz także poprosić znajomego lub członka rodziny o dodanie Cię jako autoryzowanego użytkownika na ich karcie kredytowej. Jako upoważniony użytkownik możesz użyć konta karty kredytowej do zakupów i możesz otrzymać własną kartę dołączoną do konta. Nie można jednak wprowadzić zmian na koncie, na przykład aktualizowanie adresu, informacji o płatności lub numeru telefonu.

Możesz także zobaczyć, jak to konto pojawia się w pliku kredytowym wraz z jego historią płatności. Może to pomóc zwiększyć wynik FICO. Należy jednak pamiętać, że jeśli posiadacz karty zgromadzi mnóstwo długu lub nie ma żadnej płatności, może to również zaszkodzić twojej zdolności kredytowej.

Odbierz pożyczkę na budownicę kredytów

Pożyczki na budownicze kredytowe są pożyczkami osobistymi, w których pożyczkodawca składa wpływy na pożyczkę na koncie zamiast dawać je. Następnie dokonujesz normalnej miesięcznej płatności zgodnie z warunkami pożyczki. Następnie, kiedyś ty’Spłacili pożyczkę, pożyczkodawca uwalnia fundusze.

Ponieważ ty’Ponowne dokonywanie miesięcznych płatności pożyczki, pomaga to zbudować pozytywną historię płatności, co może pomóc w zbudowaniu dobrej zdolności kredytowej.

Jedynym minusem tego jest to, że ty’LL musi ubiegać się o nową pożyczkę, która będzie wymagała trudnego zapytania o kredyt. Zbyt wiele trudnych zapytań może obniżyć twoją zdolność kredytową.

Zmniejsz wykorzystanie kredytu

Twój współczynnik wykorzystania kredytu – kwota długu odnawialnego, takie jak karty kredytowe i linie kredytowe, podzielone przez całkowity limit kredytowy – jest zawarty w “kwoty należne” Dostępne w obliczaniu zdolności kredytowej. Współczynnik „kwoty zawdzięczają” 30% twojej zdolności kredytowej i czynników w stosunku do wykorzystania kredytu, kwota należna na wszystkie konta, rodzaje rachunków, na które jesteś winien pieniądze i ile rachunków jesteś winien pieniądze. Zatem utrzymanie niskiego wskaźnika wykorzystania kredytu może pomóc zwiększyć ocenę kredytu.

Możesz szybko zmniejszyć ten wskaźnik za pomocą metody lawiny długu lub długu śnieżnej. Im bliżej 0% wskaźnika wykorzystania kredytu, tym większy pozytywny wpływ na wynik kredytowy.

Rachunek telefoniczny może budować kredyt, ale są lepsze opcje

Czy rachunek telefoniczny buduje kredyt? Tradycyjnie nie. Może to jednak zwiększyć wynik FICO w oparciu o eksperymentowy raport kredytowy z Experian Boost, ale istnieją znacznie lepsze opcje, w tym korzystanie z karty kredytowej, zaciągnięcie pożyczki budowniczej i zmniejszając wykorzystanie kredytowe.

Chcę wszystkie najnowsze wskazówki i sztuczki osobiste dostarczone bezpośrednio do Twojej skrzynki odbiorczej? Zarejestruj się w biuletynie Tally †.

†Aby uzyskać korzyści z linii kredytowej, musisz się zakwalifikować i zaakceptować linię kredytową. APR (który jest taki sam jak stopa procentowa) wyniesie między 7.90% i 29.99% rocznie i będzie oparte na Twojej historii kredytowej. APR będzie się różnić w zależności od rynku w oparciu o stawkę główną. Roczne opłaty wynoszą od 0 do 300 USD.

Udostępnij na Facebooku

Podziel się na Twitterze

Udostępnij na LinkedIn

Więcej artykułów, którymi możesz być zainteresowany

Przeczytaj więcej o tym, jak budować kredyt (nawet jeśli nie masz’T mieć kartę kredytową)

Jak zbudować kredyt (nawet jeśli nie masz’T mieć kartę kredytową)

12 maja 2019

Jak zbudować kredyt (nawet jeśli nie masz’T mieć kartę kredytową)

Przeczytaj więcej o tym, jak budować swój kredyt – szybko

Jak zbudować swój kredyt – szybko

12 maja 2021

Jak zbudować swój kredyt – szybko

Przeczytaj więcej o tym, aby zaciągnąć osobistą pożyczkę na budowę kredytu, dobry pomysł?

Uciąga osobistą pożyczkę na budowę kredytu, to dobry pomysł?

21 marca 2022

Uciąga osobistą pożyczkę na budowę kredytu, to dobry pomysł?

© 2023 Tally Technologies, Inc.

Tally Technologies, Inc. (NMLS # 1492782 NMLS Consumer Access, [patrz licencje]). Linie kredytowe wydane przez Cross River Bank, członek FDIC lub Tally Technologies, Inc. („Tally”), jak zauważono w Twojej umowie kredytowej. Linie kredytowe niedostępne we wszystkich stanach.

Pożyczki udzielone przez Tally zgodnie z licencją FLL Kalifornii lub innymi przepisami stanowymi.

Aby zgłosić problem lub skargę z tym pożyczkodawcą, możesz napisać lub zadzwonić do obsługi klienta, p.O. Box 411165, San Francisco, CA 94141, Zgodność@MeetTally.com, (866) 508-2559

Tylko Nowy Meksyk: Ten pożyczkodawca jest licencjonowany i regulowany przez Departament Regulacji i Licencji Nowego Meksyku, Wydział Instytucji Finansowych, str.O. Box 25101, 2550 Cerrillos Road, Santa Fe, Nowy Meksyk 87504.

Aby zgłosić wszelkie nierozwiązane problemy lub skargi, skontaktuj się z działem telefonicznym pod numerem (505) 476-4885 lub odwiedź stronę internetową https: // www.rld.nm.GOV/In-institutions/.

*Aby uzyskać korzyści z linii kredytowej, musisz się zakwalifikować i zaakceptować linię kredytową. W oparciu o twoją historię kredytową APR (która jest taka sama jak stopa procentowa) wyniesie między 7.90% – 29.99% rocznie, a linie kredytowe wyniesie od 2000 do 20 000 USD. APR będzie się różnić w zależności od rynku w oparciu o stawkę główną. Roczne opłaty wahają się od 0 do 300 USD.

1 wyjdź z długu karty kredytowej szybciej – średnia linia kredytowa członka Tally.99%) i karty kredytowej APR (22%) obliczone w maju 2022 r. Na rachunki członkowskie aktywne w dniu 1 stycznia 2021 r. – 1 marca 2022 r.

2 może zaoszczędzić średnio 4300 USD w ciągu 7 lat (6.7yrs) – Obliczyliśmy średnie oszczędności odsetkowe w maju 2022 r., Na podstawie tally’S rekordy dla kredytobiorców, którzy zapisali się na linię kredytową od stycznia 2021 r. Do marca 2022 r. Porównaliśmy, ile odsetek zapłaciłby członek z linią kredytową i bez nich, dopóki ich salda na dodane karty kredytowe nie zostały w pełni spłacone. Wykluczyliśmy przestępców, członków, którzy nie używali Tally, oraz karty kredytowe z APS niższe niż Tally APR (ponieważ Tally nie będzie’t Płacić te karty, z wyjątkiem ochrony opóźnień). Dla każdego pożyczkobiorcy użyliśmy: (a) spójne miesięczne płatności w wysokości 3% ich początkowego salda karty kredytowej; oraz (b) miesięczne transakcje karty kredytowej 0.8% ich początkowego salda karty kredytowej. Przyjęliśmy w pełni wykorzystaną linię kredytową (lub do długu karty kredytowej, jeśli niższa), brak stawki pierwszej lub innych zmian APR oraz kredytobiorcy z linią kredytową otrzymywaną kredytami kredytowymi co miesiąc. Rzeczywiste stawki wypłaty będą się różnić w zależności od czynników takich jak każdy użytkownik’S karta kredytowa APRS, całkowite dokonywane płatności, opłaty roczne i dodatkowe opłaty za kartę kredytową.

3 Indywidualne roszczenia oszczędnościowe – obliczyliśmy każdego klienta’oszczędności odsetek w oparciu o płatności dokonane w ich imieniu na ich karty kredytowe z wyższym ARP niż ich linia kredytowa. Porównaliśmy całkowite codzienne odsetki, które naliczałyby się z tally w oparciu o różnicę między ich kartą kredytową APR a APR za ich linię kredytową. Wykluczyliśmy płatności dokonane na minimalne płatności na karty z niższym ARP niż karty, które były w okresie karencji w momencie płatności.

4 Późna ochrona opłat – z linią kredytową, późna ochrona opłat jest dostępna na kartach powiązanych kredytów dla użytkowników, którzy są aktualni na ich koncie, w dobrej pozycji, i dostarczyli dokładne informacje o karcie kredytowej i koncie bankowym.

5 Tally+ Rabat członkowski – Tally+ Rabat członkowski: Z Tally+ Otrzymujesz kredyty rabatowe stosowane w saldzie głównej Tally każdego miesiąca, skutecznie obniżając roczne odsetki. Członkowie Tally+, którzy płacą co najmniej minimum na czas, otrzymują zniżkę.

6 Część linii kredytowej, którą można zapłacić na twoje karty, zostanie zmniejszona o kwotę opłaty rocznej.

Czy możesz użyć rachunku za telefon komórkowy do budowania kredytu?

Jesteśmy niezależną, wspieraną przez reklamę usług porównawczych. Naszym celem jest pomoc w podejmowaniu mądrzejszych decyzji finansowych poprzez dostarczanie interaktywnych narzędzi i kalkulatorów finansowych, publikowanie oryginalnych i obiektywnych treści, umożliwiając prowadzenie badań i porównywanie informacji za darmo – abyś mógł podejmować decyzje finansowe z pewnością siebie.

Bankrate ma partnerstwa z emitentami, w tym między innymi American Express, Bank of America, Capital One, Chase, Citi i Discover.

Jak zarabiamy pieniądze

Oferty pojawiające się na tej stronie pochodzą od firm, które nas rekompensują. Ta rekompensata może wpłynąć na to, jak i gdzie produkty pojawiają się na tej stronie, w tym na przykład kolejność, w której mogą pojawić się w kategoriach listów, z wyjątkiem przypadków, w których prawem jest zabronione przez naszą hipotekę, kapitał własny i inne produkty pożyczkowe domowe. Ale ta rekompensata nie wpływa na informacje, które publikujemy, ani na recenzje, które widzisz na tej stronie. Nie uwzględniamy wszechświata firm ani ofert finansowych, które mogą być dostępne.

- Udostępnij ten artykuł na Facebooku Facebook

- Udostępnij ten artykuł na Twitterze Twitter

- Udostępnij ten artykuł na LinkedIn LinkedIn

- Udostępnij ten artykuł za pośrednictwem poczty e -mail

3 min, opublikowane 16 maja 2022 r

Scenariusz

Raychelle Heath

Scenariusz Raychelle Heath

Strzałka w prawo Współtwórca finansów osobistych

Mariah Ackary

Edytowany przez Mariah Ackary

Mariah Ackary jest osobistym redaktorem finansów, który dołączył do zespołu bankracyjnego w 2019 roku, podekscytowany pomaganiem ludziom w podejmowaniu dobrych decyzji z ich pieniędzy. Wyślij swoje pytania do [email protected]

- Połącz się z Mariah Ackary na Twitterze Twitter

- Połącz się z Mariah Ackary na LinkedIn Linkedin

- Skontaktuj się z Mariah Ackary za pośrednictwem poczty e -mail

Logo bankraty

Obietnica bankraty

W Bankrate staramy się pomóc w podejmowaniu mądrzejszych decyzji finansowych. Chociaż przestrzegamy ścisłej integralności redakcyjnej, ten post może zawierać odniesienia do produktów od naszych partnerów. Oto wyjaśnienie, w jaki sposób zarabiamy pieniądze .

Logo bankraty

Obietnica bankraty

Założona w 1976 roku, Bankrate ma długą historię pomagania ludziom w dokonywaniu inteligentnych wyborów finansowych. My’VE utrzymywał tę reputację przez ponad cztery dekady, demistyfikując finansowy proces decyzyjny i dając ludziom zaufanie, w których działania należy podjąć.

Bankrate przestrzega ścisłej polityki redakcyjnej, więc możesz zaufać, że my’Ponownie stawiając swoje zainteresowania. Wszystkie nasze treści są autorem wysoce wykwalifikowanych specjalistów i edytowane przez ekspertów ds. Matter, którzy zapewniają, że wszystko, co publikujemy.

Nasi reporterzy bankowości i redaktorzy koncentrują się na punktach, o których konsumenci najbardziej dbają-najlepsze banki, najnowsze stawki, różne rodzaje kont, wskazówki dotyczące oszczędzania pieniędzy i inne-dzięki czemu możesz czuć się pewny siebie jak ty’Ponowne zarządzanie swoimi pieniędzmi.

Logo bankraty

Integralność redakcyjna

Bankrate przestrzega ścisłej polityki redakcyjnej, więc możesz zaufać, że my’Ponownie stawiając swoje zainteresowania. Nasi nagradzani redaktorzy i reporterzy tworzą uczciwe i dokładne treści, aby pomóc Ci w podejmowaniu właściwych decyzji finansowych.

Kluczowe zasady

Cenimy twoje zaufanie. Naszą misją jest dostarczanie czytelnikom dokładnych i bezstronnych informacji, a my mamy standardy redakcyjne, aby zapewnić, że tak się stanie. Nasi redaktorzy i reporterzy dokładnie sprawdzają treści redakcyjne, aby zapewnić informacje’Re odczyt jest dokładny. Utrzymujemy zaporę między naszymi reklamodawcami a naszym zespołem redakcyjnym. Nasz zespół redakcyjny nie otrzymuje bezpośredniej rekompensaty od naszych reklamodawców.

Niezależność redakcyjna

Stopa banku’Zespół redakcyjny S pisze w imieniu ciebie – czytelnika. Naszym celem jest udzielenie najlepszych porad, które pomogą Ci podejmować inteligentne decyzje dotyczące finansowania osobistego. Postępujemy zgodnie z ścisłymi wytycznymi, aby zapewnić, że reklamodawcy nie mają wpływu na nasze treści redakcyjne. Nasz zespół redakcyjny nie otrzymuje bezpośredniej rekompensaty od reklamodawców, a nasza treść jest dokładnie sprawdzana w celu zapewnienia dokładności. Więc czy ty’Czytając artykuł lub recenzję, możesz zaufać’Re otrzymywanie wiarygodnych i niezawodnych informacji.

Logo bankraty

Jak zarabiamy pieniądze

Masz pytania dotyczące pieniędzy. Bankrate ma odpowiedzi. Nasi eksperci pomagają ci opanować swoje pieniądze od ponad czterech dekad. Ciągle staramy się zapewnić konsumentom porady ekspertów i narzędzia potrzebne do odniesienia sukcesu przez całe życie’s podróż finansowa.

Bankrate przestrzega ścisłej polityki redakcyjnej, więc możesz ufać, że nasza treść jest uczciwa i dokładna. Nasi nagradzani redaktorzy i reporterzy tworzą uczciwe i dokładne treści, aby pomóc Ci w podejmowaniu właściwych decyzji finansowych. Treść stworzona przez naszego redakcyjnego personelu jest obiektywna, faktyczna i niezależna od naszych reklamodawców.

My’Ponownie przejrzysty, w jaki sposób jesteśmy w stanie wprowadzić wysokiej jakości treści, konkurencyjne stawki i przydatne narzędzia, wyjaśniając, w jaki sposób zarabiamy pieniądze.

Stopa banku.COM to niezależny, wyposażony w reklamę wydawcę i usługę porównawczą. Otrzymujemy rekompensatę w zamian za umieszczenie sponsorowanych produktów i usług lub kliknięciu niektórych linków opublikowanych na naszej stronie. Dlatego rekompensata ta może wpłynąć na to, w jaki sposób, gdzie i w jakiej kolejności pojawiają się produkty w kategoriach listy, z wyjątkiem przypadków zabronionych przez prawo dla naszego kredytu hipotecznego, kapitału własnego i innych produktów pożyczkowych domowych. Inne czynniki, takie jak nasze własne zastrzeżone zasady witryny i to, czy produkt jest oferowany w Twojej okolicy, czy na samozwańczym zakresie oceny kredytowej, mogą również wpływać na to, jak i gdzie produkty pojawiają się na tej stronie. Chociaż staramy się zapewnić szeroką ofertę ofert, Bankrate nie zawiera informacji o każdym produkcie finansowym lub kredytowym lub usłudze.

Twoja zdolność kredytowa jest obliczana przy użyciu kilku czynników znalezionych w raporcie kredytowym, w tym historii płatności, wykorzystania kredytu i historii kredytowej.

Historia płatności jest największym czynnikiem, co stanowi 35 procent wyniku FICO. Firmy kart kredytowych, kredytodawcy kredytu hipotecznego, pożyczkodawcy samochodowi i inne zgłaszają płatności biurom kredytowym, budując ten rekord z czasem.

W przeciwieństwie do płatności hipotecznych lub samochodowych, regularnie płacenie rachunku za telefon komórkowy co miesiąc nie pomoże zwiększyć zdolności kredytowej. Zazwyczaj dostawcy telefonów komórkowych Don’t Zgłoś swoje płatności do biura – choć nowsze usługi, takie jak Experian Boost, mogą pomóc ci ręcznie dodać.

Niestety, to’łatwiej dla twojego rachunku za telefon komórkowy negatywny wpływ na Twój kredyt, ponieważ pominięte płatności i nowe konta są zgłaszane do biur kredytowych.

Tutaj’Wszystko, co musisz wiedzieć, aby upewnić się, że Twoje konto telefonu komórkowego pomaga w budowaniu kredytu.

Brakujące płatności mogą zaszkodzić Twój wynik

Konsekwentne płacenie wszystkich rachunków jest kluczem do dobrej oceny kredytowej. Podczas płacenia rachunku za telefon wygrał’T mieć jakikolwiek automatyczny wpływ na twoją zdolność kredytową, brakujące płatności lub spóźnianie się może spowodować spadek zdolności kredytowej, jeśli konto telefonu komórkowego stanie się przestępcze.

Jeśli przegapisz kilka płatności, Twoje konto może zostać zgłoszone jako przestępcy lub wysyłane do kolekcji przez dostawcę telefonu komórkowego, który pojawi się w raporcie kredytowym i zaszkodzi Twoją zdolność kredytową. Negatywne informacje pozostają w twoim raporcie przez siedem lat, choć może to mieć mniejszy wpływ z czasem, jeśli zbudujesz bardziej pozytywną historię. Zakalada może również nastąpić, jeśli zakończysz umowę z przewoźnikiem bez spłaty salda. Nawet jeśli nie masz już dostępu do swojej usługi, nadal jesteś odpowiedzialny za spłatę tego, co jesteś winien.

Jeśli ty’Mając problem z utrzymaniem rachunku za telefon komórkowy, może być czas na zmianę planu lub przewoźnika. Może to pomóc zaoszczędzić pieniądze na rachunku za telefon komórkowy, co czyni łatwiejsze do zarządzania płaceniem. Czasami operatorzy telefonów komórkowych wykupią cię nawet z istniejącej umowy telefonicznej, jeśli przejdziesz na ich usługę.

Otwarcie nowego planu może wpłynąć na twoją zdolność kredytową

Twój operator telefonu komórkowego prawdopodobnie przeprowadzi kontrolę kredytową w celu ustalenia kwalifikowalności do finansowania i warunków planu. Ta kontrola kredytowa może spowodować tymczasowe trafienie do twojego wyniku, chociaż ciężkie zapytania stanowią tylko niewielką część obliczeń wyniku i spadają całkowicie po 24 miesiącach. Nawet jeśli twój dostawca telefonów komórkowych’S Plan finansowy działa jak pożyczka, nie jest zgłaszany do biur kredytowych i nie może poprawić twojej zdolności kredytowej, tak jak inne pożyczki.

Popraw swoją zdolność kredytową za pomocą rachunku za telefon komórkowy

Mimo że płatność telefonu komórkowego jest’t Automatycznie uwzględnione w raporcie kredytowym, istnieją sposoby dodania swojej pozytywnej historii płatności.

Zgłaszanie własne

Nie możesz bezpośrednio zgłosić swojej działalności finansowej do biura kredytowego. Zamiast tego usługi zewnętrzne zgłaszają swoją działalność płatniczą trzem biurom kredytowym, które należy uwzględnić w raporcie kredytowym. Firmy te przesyłają historie płatności za regularne płatności, które są’t na ogół uwzględnionych w raportach kredytowych, od rachunków za telefon do płatności za media i czynsz, choć mogą one pobierać opłaty.

Experian Boost

Experian Boost umożliwia dodanie konta telefonu komórkowego (i innych regularnych płatności) do raportu kredytowego. Twoje płatności na czas są następnie uwzględniane w zdolności kredytowej, a opóźnione płatności nie są uwzględnione (choć jeśli wynika, że domyślnie płatności i konto jest wysyłane do kolekcji, ty’nadal hit).

Experian Boost jest szczególnie korzystny dla konsumentów z niewielką historią kredytową, którzy szukają alternatywnych metod budowania kredytu. W dowolnym momencie możesz również usunąć konta z raportowania, jeśli uważasz, że nie pomagają one wyniku.

Zapłać rachunek za telefon komórką kartą kredytową

Twój dostawca telefonów komórkowych nie może zgłaszać płatności na rzecz biur kredytowych, ale możesz osiągnąć uznanie za terminowe płatności telefonu komórkowego w sposób bardziej ronny, płacąc kartą kredytową.

Obciążenie rachunku telefonu komórkowego na kartę kredytową, a następnie spłacenie salda karty w całości i na czas każdego miesiąca pomoże ci zbudować solidną historię płatności, korzystając z telefonu komórkowego. W zależności od używanej karty możesz również zdobyć nagrody za płatności telefonu komórkowego lub skorzystać z ubezpieczenia ochrony telefonów komórkowych.

Dolna linia

Twoja zdolność kredytowa reprezentuje twoją zdolność kredytową, której pożyczkodawcy używają do oszacowania, czy możesz odpowiedzialnie obsłużyć dług. Kiedy masz dobrą zdolność kredytową, pokazuje, że możesz bez problemu używać i utrzymywać pożyczone fundusze.

Dobra ocena kredytowa może pomóc Ci uzyskać dostęp do funduszy, aby pomóc Ci osiągnąć cele finansowe i otworzyć drzwi dla niższych stóp procentowych i kart premium. Jeśli masz złą lub ograniczoną historię kredytową, rozważ skorzystanie z programów, które zgłaszają swoje pozytywne regularne płatności do biura, a następnie kontynuuj budowanie dobrych nawyków kredytowych, które mogą przynieść korzyści przez całą podróż finansową.

- Udostępnij ten artykuł na Facebooku Facebook

- Udostępnij ten artykuł na Twitterze Twitter

- Udostępnij ten artykuł na LinkedIn LinkedIn

- Udostępnij ten artykuł za pośrednictwem poczty e -mail

Czy płacenie rachunków za telefon pomaga budować kredyt?

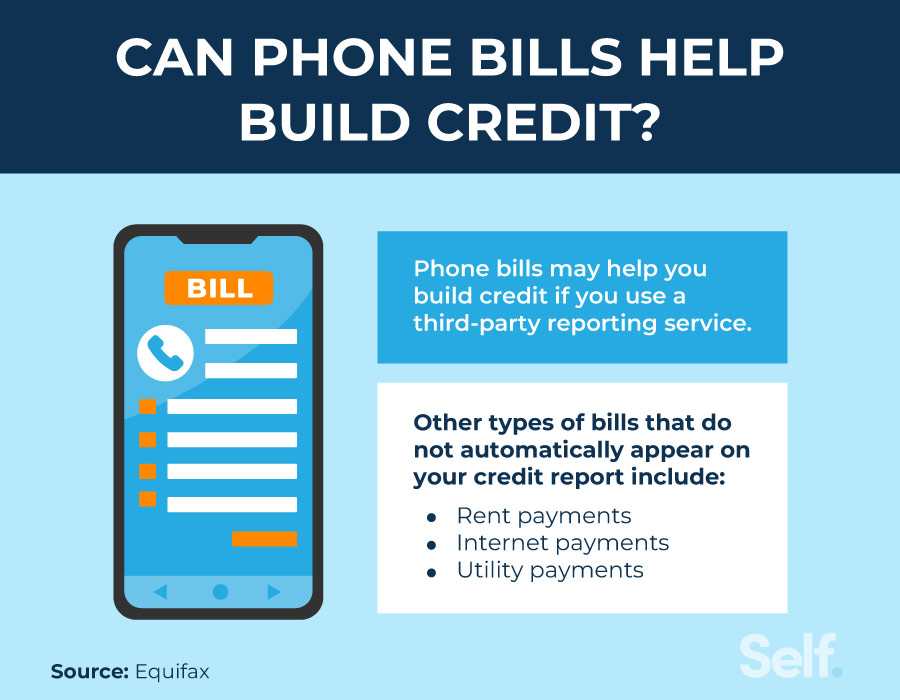

Wykonywanie opłat za kartę kredytową i kredytami hipotecznymi na czas może pomóc w budowaniu kredytu, ale nawet rachunki, które Don’T obejmować spłatę długu, może również wpłynąć na kredyt, w tym płatności rachunków na czas za usługę telefoniczną. Jeśli korzystasz z usługi raportowania stron trzecich, Twoja pozytywna historia płatności telefonicznych może wpłynąć na kredyt na lepszy. Z drugiej strony brak rachunku telefonu może negatywnie wpłynąć na twoją zdolność kredytową.

W tym artykule wyjaśniono, w jaki sposób możesz budować kredyt, płacąc rachunki za telefon, w jaki sposób może to wpłynąć na twoją zdolność kredytową i inne opcje podwyższenia kredytu.

Czy rachunki telefoniczne mogą pomóc w budowaniu kredytu?

Dokonanie płatności telefonicznych może podnieść twoją zdolność kredytową podczas korzystania z usługi raportowania stron trzecich, ale może to nie zdarzyć się automatycznie. Rachunki za telefon komórkowy, płatności za media i czynsz Don’t Automatycznie pojawia się w raportach kredytowych. Możesz jednak skorzystać z usługi raportowania stron trzecich, która może zgłosić płatności co najmniej jedną z trzech głównych agencji raportowania kredytowego. Koszty korzystania z takiej usługi będą się różnić. [1]

Możesz również użyć płatności telefonicznych, aby pośrednio podnieść kredyt. Możesz to zrobić za pomocą karty kredytowej, aby zapłacić rachunek telefoniczny. Ponieważ płatności kart kredytowych są zgłaszane do biur kredytowych, dokonanie płatności kart kredytowych na czas będzie odzwierciedlone w historii kredytowej. Jeśli jednak nie masz’T Spłacaj salda w całości po przybyciu wyciągu karty kredytowej, możesz skończyć zwiększenie współczynnika wykorzystania kredytu, co może negatywnie wpłynąć na kredyt. [2]

Jak zgłosić płatności planu telefonicznego

Usługi raportowania stron trzecich mogą pomóc w podniesieniu kredytu, wysyłając zapisy płatności na czas do biur kredytowych. Jeśli masz mniej znanego dostawcę i zdecydujesz się skorzystać z takiej usługi, możesz mieć pewność, że przyjmuje informacje o płatności od dostawców innych niż Verizon, AT&T lub T-Mobile.

- Experian Boost: To całkowicie bezpłatne usługi zgłaszają się tylko do Experian. Chociaż niektórzy mogą nie zauważyć żadnej poprawy swojej zdolności kredytowej, ci, którzy otrzymali wzmocnienie, stwierdzili, że ich dane nie wynajęte poprawiły swój wynik FICO® od Experian średnio o 13 punktów. [3]

- Poziomecredit: LevelCredit kosztuje 6 USD.95 miesięcznie i zgłasza wszystkie płatności wynajmu wszystkim trzem głównym biurom (Equifax, Experian and Transunion). Ponadto zgłasza płatności za media, takie jak gaz, elektryczny, woda i płatności komórkowe na TransUnion. [4]

- Growcredit: Growcredit pozwala pracować nad budowaniem kredytu za pomocą bezpłatnej karty mastercard. Korzystasz z karty bez odsetek, aby zapłacić za subskrypcje i usługi telefonu komórkowego, a niniejsza usługa zgłasza się na czas miesięczne płatności dla wszystkich trzech biur kredytowych. Istnieją cztery różne plany: buduj wolne, buduj zabezpieczone, rozwój i przyspieszaj. Build Free jest bezpłatny, Secure Bilan zaczyna się już od 2 USD.99/miesiąc, Rozwój Rozpocznij od 4 USD.99/miesiąc i przyspieszaj koszty zaledwie 9 USD.99/miesiąc. Wybierz swój plan na podstawie tego, ile chcesz zgłaszać każdego roku i jaki poziom usług potrzebujesz. [5]

W przypadku dowolnego z tych produktów indywidualne wyniki będą się różnić jak każda osoba’S Historia kredytowa jest wyjątkowa. Twoje wyniki będą się również różnić w zależności od tego, jakiego produktu używasz.

Jak plany telefoniczne mogą zranić Twoją zdolność kredytową

Jeśli nie masz’T PŁACIĆ rachunki telefoniczne lub rachunki za media na czas, Twoja zdolność kredytowa może ucierpieć – nawet jeśli same płatności są’t zgłoszone do głównych biur kredytowych. Te następne sekcje opisują, jak. [6]

Rachunki wysyłane do kolekcji można zgłosić

Nieudane płatności lub spóźnione płatności na rachunki za telefon komórkowy lub rachunki za media mogą cię nie zaszkodzić, ale jeśli nadal przegapisz płatności, a twoje konto jest wysyłane do agencji windykacyjnej, możesz zagrozić kredytowi. Jednym z czynników w wyniku FICO® jest Twoja historia płatności. To stanowi największy czynnik w wyniku FICO®, licząc 35%. [7]

Ubieganie się o nową usługę może wywołać trudne zapytanie

Jeśli ubiegasz się o nowy kredyt w celu sfinansowania umowy telefonicznej, możesz zobaczyć spadek oceny kredytowej. Firmy karty kredytowej i inni pożyczkodawcy mogą przeprowadzić kontrolę kredytową, znaną jako twarde zapytanie, które może tymczasowo obniżyć twoją zdolność kredytową o kilka punktów. [8]

Trudne zapytania mają miejsce, gdy upoważniasz pożyczkodawcę, usługodawcę lub inny podmiot do spojrzenia na Twój plik kredytowy. Zazwyczaj spadają z twojego raportu kredytowego po dwóch latach.

Czy finansowanie telefonu pomaga budować kredyt?

Możesz zbudować kredyt, finansując swój telefon komórkowy, jeśli wierzyciel zgłosi swoją działalność płatniczą trzem głównym biurze kredytowym. Jeśli rozważasz finansowanie telefonu, firmy telefoniczne, takie jak Samsung lub Apple, mogą współpracować z bankiem w celu otwarcia linii kredytowej, która jest zgłoszona do biur kredytowych.

Na przykład Samsung oferuje finansowanie za pomocą 0 USD i okresami płatności do 48 miesięcy. Ta oferta jest dostępna tylko w przypadku zakupów wybranych produktów naliczonych na konto finansowania Samsung. [9] Jeśli korzystasz z konta karty Apple do sfinansowania iPhone’a, biura kredytowe otrzymają informacje na temat płatności za rachunki, wykorzystanie kredytu i wiek konta. [10]

Inne sposoby budowania kredytu

Płacenie rachunków telefonicznych na czas może pomóc Ci zbudować kredyt, ale to nie’t Jedyną opcję, którą masz dostęp.

Rozważ zabezpieczoną kartę kredytową

Zabezpieczona karta kredytowa może pomóc w zaktualizowaniu kredytu, budując historię płatności na czas. W przeciwieństwie do tradycyjnych kart, rachunki te są zabezpieczone depozytem, zwykle konto oszczędnościowe lub certyfikat depozytu. Z tego powodu możesz łatwiej je zakwalifikować.

Depozyt zabezpieczający zazwyczaj działa jako limit kredytowy, który chroni emitenta karty przed brakiem zapłaty. Jednak możesz’T Użyj go, aby dokonywać miesięcznych płatności, aby spłacić saldo. Kandydaci po raz pierwszy często używają zabezpieczonych kart kredytowych do ustalenia kredytu. [11]

Zostań autoryzowanym użytkownikiem

Możesz zapytać członka rodziny lub zaufanego przyjaciela o uznany kredyt, czy możesz zostać autoryzowanym użytkownikiem na ich koncie. W ten sposób będziesz mógł podnieść ich kredyt. Upoważniony użytkownik może skorzystać z głównego użytkownika’S HISTORIA KREDYTU na tym koncie, o ile główny użytkownik płaci zgodnie z uzgodnieniem, od pewnego czasu otwiera konto i utrzymuje niski wskaźnik wykorzystania kredytu (CUR) na koncie. CUR to całkowite saldo podzielone przez całkowity limit kredytu na koncie.

Jednak słabe nawyki mogą wpłynąć na kredyt obu użytkowników. Ponadto nie’Prawdopodobnie dostanie tyle samo uderzenia w wyniku FICO® z bycia autoryzowanym użytkownikiem, jak w budowaniu własnego kredytu. [11]

Wypróbuj pożyczki budownicze kredytowe

Pożyczka na budownicę kredytów może pomóc w ustaleniu lub budowaniu kredytu, a także budowania oszczędności. Działa inaczej niż tradycyjny proces pożyczki. Z pożyczką konstruktora kredytowego, nie’t Otrzymuj ryczałt z góry i spłacaj go w ratach. Zamiast tego dokonujesz miesięcznych płatności na rzecz pożyczkodawcy, który zabezpiecza twoje pieniądze na certyfikat depozytów (CD) lub konto oszczędności’dokonał wszystkich płatności za pożyczkę.

Kiedyś’Wykonane zapłacenie za pożyczkę, pieniądze te zostaną zwrócone (minus odsetki i opłaty). Nie tylko masz ryczałt do użycia na końcu, ale możesz również podnieść swoją zdolność kredytową, jeśli dokonujesz płatności na czas, co pożyczkodawca zgłasza biurze kredytowej. Pożyczkodawcy mogą również zgłaszać opóźnione płatności i brak płatności, co może negatywnie wpłynąć na twoją ocenę kredytową, więc upewnij się’w stanie dokonywać płatności na czas, jeśli zabierzesz pożyczkę na konstruktor kredytów.

Zacznij od pożyczki dla konstruktora kredytowego już dziś

Jeśli masz kiepski kredyt lub brak kredytu, rozważ otwarcie konta samozadowolenia (CBA). Wybierz plan, który pasuje do twojego budżetu, a gdy dokonujesz miesięcznych płatności, Self zgłasza swoje płatności dla wszystkich trzech biur kredytowych. Dostajesz swoje pieniądze, minus odsetki i opłaty, kiedyś’gotowe do spłaty pożyczki. Self CBA zapewnia jednocześnie świetny sposób na budowanie oszczędności i kredytu.

Zastrzeżenie: FICO jest zarejestrowanym znakiem towarowym Fair ISSAC Corporation w Stanach Zjednoczonych i innych krajach.

Źródła

- Equifax. “Ustanowienie kredytu, gdy nie masz kredytu,” https: // www.Equifax.com/osobiste/edukacja/karty kredytowe/ustanowienie-kredyt-crered-when-you-don-t-have-crered/. Dostęp 3 sierpnia 2022.

- Myfico. “Jaki powinien być mój współczynnik wykorzystania kredytu?” https: // www.Myfico.com/edukacja kredytowa/blog/kredyt. Dostęp 3 sierpnia 2022.

- Experian. “Tylko Experian może natychmiast podnieść wynik FICO®*,” https: // www.Experian.COM/Produkty konsumenckie/Boost.html. Dostęp 3 sierpnia 2022.

- Poziomecredit. “Dodaj czynsz, płatności z telefonu komórkowego i mediów do swojej zdolności kredytowej,” https: // www.poziomecredit.com/. Dostęp 3 sierpnia 2022.

- Growcredit. “Budować kredyt. Za darmo.” https: // www.Growcredit.com/. Dostęp 3 sierpnia 2022.

- Capitalone. “Może płacić rachunki pomóc w budowaniu kredytu?” https: // www.Capitalone.com/uczenia się/zarządzanie pieniędzty. Dostęp 3 sierpnia 2022.

- Myfico. “Co to jest historia płatności?” https: // www.Myfico.COM/edukacja kredytowa/wyniki kredytowe/historia płatności. Dostęp 3 sierpnia 2022.

- Myfico. “4 Zaskakujące rzeczy, które powodują ciężkie zapytanie,” https: // www.Myfico.COM/edukacja kredytowa/blog/4-surowe-things-to-couse-a-hard-inquiry. Dostęp 3 sierpnia 2022.

- SAMSUNG. “Zasilaj finansowanie Samsunga,” https: // www.SAMSUNG.com/USA/Finansing/. Dostęp 3 sierpnia 2022.

- Jabłko. “Jak zgłaszane jest kredyty karty Apple i Apple Card,” https: // wsparcie.jabłko.com/en-us/ht212288. Dostęp 3 sierpnia 2022.

- Myfico. “Jak budować kredyt,” https: // www.Myfico.COM/edukacja kredytowa/wyniki kredytowe/instruktaż. Dostęp 3 sierpnia 2022.

O autorze

Ana Gonzalez-Ribeiro, MBA, AFC® jest akredytowanym doradcą finansowym® i dwujęzycznym pisarzem i pedagogiem finansowym zajmującym się pomaganiem populacjom potrzebującym wiedzy finansowej i poradnictwa. Jej artykuły pouczające zostały opublikowane w różnych serwisach informacyjnych i stronach internetowych, w tym Huffington Post, Fidelity, Fox Business News, MSN i Yahoo Finance. Założyła także osobistą stronę finansową i motywacyjną www.Acethejourney.com i przetłumaczone na hiszpańską książkę, Financial Advice for Blue Collar America autorstwa Kathryn B. Hauer, CFP. Ana uczy hiszpańskiego lub angielskiego kursy finansów osobistych w imieniu W!Program SE (Working in Support of Education) prowadził warsztaty dla organizacji non -profit w Nowym Jorku.

Polityka redakcyjna

Naszym celem w Self jest udzielenie czytelników bieżących i bezstronnych informacji na temat kredytu, zdrowia finansowego i powiązanych tematów. Ta treść opiera się na badaniach i innych powiązanych artykułach z zaufanych źródeł. Wszystkie treści w Self są napisane przez doświadczonych współpracowników w branży finansowej i przeglądane przez akredytowaną osobę (.

Napisane 19 grudnia 2022

Self to wspierany przedsięwzięcie, który pomaga ludziom budować kredyt i oszczędności.

Oświadczenie: ja nie udziela porad finansowych. Treść na tej stronie zawiera ogólne informacje konsumenckie i nie jest przeznaczone do wytycznych prawnych, finansowych lub regulacyjnych. Przedstawiona treść nie odzwierciedla poglądu na banki emitujące. Chociaż informacje te mogą obejmować odniesienia do zasobów lub treści innych firm, Self nie popiera ani nie gwarantuje dokładności tych informacji o innych firmach. Konto budownicza kredytowego, zabezpieczona karta kredytowa Self Visa® i linki do ścieżki kredytowej/czynszowej to reklamy produktów własnych. Proszę rozważyć datę publikacji dla siebie’jest oryginalna treść i wszelkie powiązane treści, aby najlepiej zrozumieć ich konteksty.

Powiązane artykuły

- Czy kasy kredytowe pomagają budować kredyt?

- Jakie rachunki pomagają budować kredyt?

- Jak mądrze korzystać z karty kredytowej do budowania kredytu

- Czy płacenie rachunków buduje kredyt?

- 5 strategii budowania kredytu

Czy płacenie rachunku za telefon komórkowy idzie za raport kredytowy – #Creditscope

Czy masz pytania dotyczące kredytu?

Dołącz do naszego czatu wideo na żywo w każdy wtorek i czwartek o 2:30 P.M. ET na peryskopie. Rod Griffin, dyrektor ds. Edukacji publicznej w Experian, jest dostępny, aby odpowiedzieć na Twoje pytania na żywo.

Oto niektóre z kluczowych pytań, w których wystąpiły Today’S lunet:

Czy zapłacenie rachunku za telefon komórkowy idzie za raport kredytowy?

Płatności na telefon komórkowych i rachunki za media nie pojawiają się jeszcze w raportach kredytowych. Istnieje kilka rachunków za media, które robią. Teoretycznie korzystne byłoby włączenie płatności na czas komórkowy i rachunki za media, ponieważ działają jak kredyt i są dobrym wskaźnikiem tego, jak dana osoba zarządza swoim kredytem. Byłoby to również dobry sposób dla osób bez lub mało historii kredytowej, podobnie jak w przypadku płatności czynszowych.

Jednak ponieważ to’jest złożony system i istnieje wiele wymogów prawnych dotyczących raportowania, a często ograniczenia państwowe dotyczące raportowania płatności użyteczności publicznej, jego mało prawdopodobne płatności telefoniczne lub media będą zgłaszane w najbliższej przyszłości.

Czy codzienne wydatki odzwierciedlają raport kredytowy?

Codzienne wydatki nie odzwierciedlają raportu kredytowego. Raport kredytowy nie pokazuje, co kupujesz ani ile wydasz na przedmiot lub dzień. Zamiast tego raport kredytowy pokazuje saldo karty na końcu cyklu rozliczeniowego. Zmiany w równowadze mogą wskazywać na trend wzrostu lub zmniejszania sald, ale odzwierciedlają codzienne zmiany.

Jeśli dostaniesz nową kartę i poprosisz o podwyżkę kredytu, czy to zaszkodzi twój wynik dwukrotnie?

Ubieganie się o nową kartę prawdopodobnie spowodowałoby zapytanie, które mogłoby mieć niewielki wpływ na twoje wyniki kredytowe przez krótki czas. Następnie prośba o wzrost limitu kredytowego może, ale nie musi, wpłynąć na wynik. To zależy od tego, jak pożyczkodawca przetwarza Twoje żądanie.

Jeśli pożyczkodawca traktuje żądanie jako nowy wniosek o dodatkowy kredyt, można go pokazać jako “twardy” Zapytanie, które może wpłynąć na wyniki. Jeśli pożyczkodawca traktuje to jako obsługę klienta, może to spowodować “miękki” zapytanie lub żaden zapytanie, a zatem mają wpływ na wyniki kredytowe.

Druga kwestia jest związana z wskaźnikiem wykorzystania. Zwiększenie limitu kredytowego może spowodować, że saldo stanowi niższy odsetek dostępnego limitu kredytowego. To może pomóc w wynikach kredytowych, w zależności od ogólnej historii kredytowej.

Gdzie zaczynasz budować swój kredyt?

Istnieją różne podejścia do rehabilitacji kredytu, ale najważniejsze jest to, że musisz wybrać konto i zacząć je opłacić. Jednocześnie konieczne jest spłatę innych istniejących długów na czas. Matematyka mówi, aby zacząć od karty kredytowej o najwyższej stopie procentowej.

To zaoszczędzi pieniądze w perspektywie długoterminowej. Ale to często powoduje pozornie powolny postęp, szczególnie jeśli możesz’t Przykłada znaczną kwotę na dług co miesiąc i może skutkować frustracją i utratą motywacji. Innym podejściem jest rozpoczęcie od karty o najniższej równowagi. Może to spowodować szybszą wypłatę, co pomaga niektórym ludziom. Rób to, co działa dla Ciebie. Po prostu zacznij.

Jak usunąć pożyczki studenckie z mojego raportu kredytowego?

Pożyczkodawca powinien zaktualizować status płatności wybaczonych rachunków jako zapłacony lub rozstrzygnięty. Konto wygrało’t Nie można od razu usunąć. Pozostanie w twoim raporcie przez siedem lat od pierwotnej daty przestępstwa konta.

Jeśli pożyczki studenckie nigdy nie spóźniły się i zostaną zgłoszone według uzgodnienia, pozostaną w twoim raporcie przez 10 lat od daty ich zapłacenia. To’jest dobrą rzeczą, ponieważ pozytywna historia kredytowa pokaże dłużej niż negatywne.

Sprawdź zakres, aby usłyszeć odpowiedzi na wszystkie zadane dzisiaj pytania, i przewiń w dół, aby zobaczyć Rod’S odpowiedzi na kilka pytań bez odpowiedzi:

Jak stosować czynsz do oceny kredytowej?

Możesz’t Zgłoś własne płatności czynszowe, ale to nie’t oznaczają, że wypłaty czynszu mogą’t pomóc ci zbudować historię kredytową. Experian jest pierwszą krajową firmą sprawozdawczości kredytowej, która zawiera pozytywne informacje o wypłaty czynszu w swoich raportach kredytowych.

Duże firmy zarządzające nieruchomościami, a nawet właściciele nieruchomości jednokierunkowych mogą zgłaszać płatności na czas dla swoich najemców za pośrednictwem Experian’S Usługa Rentbureau. Aby dowiedzieć się więcej o usługach i o tym, jak możesz zgłosić płatności czynszowe.Experian.com/Rentbureau/wypożyczanie.html.

Jak długo pobiera opłatę w raporcie kredytowym?

Termin “ładować” oznacza, że dankt kredytowy zapisał twoje konto jako stratę i jest ono zamknięte na przyszłe opłaty. Gdy konto wyświetla status “ładować,” Oznacza to, że konto jest zamknięte do przyszłego użytku, chociaż dług jest nadal należny. Credit Credit może nadal zgłaszać przeszłą kwotę, a równowaga jest należna. Jeśli zapłacisz konto, status powinien odzwierciedlać jako “płatne opłatę.”

Konto naliczone pozostanie w raporcie kredytowym przez siedem lat od pierwotnej daty przestępstwa konta, który jest datą pierwszej nieudanej płatności, która doprowadziła do statusu naładowanego. Jeżeli obciążony dług został sprzedany lub przeniesiony do agencji windykacyjnej, wszelkie płatności powinny być dokonywane do agencji windykacyjnej, a nie oryginalnego wierzyciela. Po przeniesieniu agencja windykacza staje się prawnym właścicielem długu.

Zakładany na: 18.02.2016