Którzy emitenci kart kredytowych wykonują trudne zapytanie o podwyższenie limitu kredytowego

Streszczenie:

Wielu emitentów kart kredytowych wymaga trudnego zapytania przy żądaniu podwyżki limitu kredytowego. Jednak niektórzy emitenci mogą wymagać tylko miękkiego zapytania lub automatycznie zwiększyć limit bez żadnego zapytania. Ważne jest, aby zrozumieć zasady każdego emitenta przed złożeniem wniosku o podwyższenie limitu kredytu. Oto przegląd zasad wzrostu limitu kredytu dla różnych głównych banków:

- American Express: Miękkie ciągnięcie, maksymalny wzrost do 3x limitu prądu.

- Chase Bank: Zawsze trudne zapytanie o podwyżki limitu kredytowego.

- Barclays: Twarde zapytanie, jeśli zainicjujesz wzrost, ale mogą automatycznie zwiększyć limit co sześć miesięcy.

- Citi Bank: może być trudnym lub miękkim zapytaniem, powiadomią Cię przed zapytaniem.

- Bank of America: zazwyczaj trudne zapytanie, ale oferty specjalne mogą skutkować miękkim zapytaniem.

- Wells Fargo: może być trudnym lub miękkim zapytaniem.

- Capital One: Miękkie zapytanie, może żądać wzrostu co sześć miesięcy.

- Odkryj: może być trudnym lub miękkim zapytaniem, zależy od wymaganego wzrostu limitu.

Pytania i odpowiedzi:

1. Czy odkryj, że wykonuje ciężkie pociągnięcie?

Tak, Discover może wykonać ciężkie przyciąganie dla wzrostu limitu kredytowego, w zależności od żądanego wzrostu limitu. Jeśli żądany wzrost zostanie zaakceptowany lub wymaga wyższego limitu, spowoduje to trudne zapytanie.

2. Jaka jest polityka American Express dotycząca wzrostu limitów kredytowych?

American Express generalnie wykonuje miękkie przyciąganie do wzrostu limitu kredytowego, co pozwala na 3 -krotność aktualnego limitu kredytowego.

3. Czy istnieje trudne zapytanie, gdy żąda wzrostu limitu kredytowego z Chase Bank?

Tak, każdy wzrost limitu kredytu wraz z Chase Bank doprowadzi do ciężkiego zapytania.

4. W jaki sposób Barclays obsługuje wzrost limitu kredytowego?

Jeśli zainicjujesz wzrost limitu kredytu w Barclays, spowoduje to trudne zapytanie. Jednak Barclays często automatycznie zwiększa limit kredytu co sześć miesięcy, więc czekanie na automatyczny wzrost może być korzystne.

5. Czy Citi Bank wykonuje trudne lub miękkie zapytanie pod kątem wzrostu limitu kredytowego?

Citi Bank może wykonać trudne lub miękkie zapytanie pod kątem wzrostu limitu kredytowego. Kiedy zadzwonisz, aby poprosić o wzrost, poinformują Cię, czy będzie to trudne lub miękkie zapytanie.

6. To wzrost limitu kredytu w przypadku Bank of America zawsze trudnym zapytaniem?

Większość limitów kredytowych wraz z Bank of America powoduje ciężkie zapytanie. Jeśli jednak istnieje specjalna oferta wymieniona podczas logowania na konto online, może to być miękkie zapytanie.

7. Jaka jest polityka Wells Fargo dotycząca wzrostu limitów kredytowych?

Wells Fargo może wykonać trudne lub miękkie zapytanie pod kątem wzrostu limitów kredytowych. Zaleca się zadzwonić i zapytać, jaki rodzaj zapytania będzie.

8. W jaki sposób Capital One obsługuje żądania zwiększania limitu kredytowego?

Capital One zazwyczaj wykonuje miękkie dochodzenie w sprawie wzrostu limitów kredytowych. Możesz składać nową prośbę co sześć miesięcy.

9. Czy podjęcie limitu kredytowego wraz z wynikiem kredytowym Discover Apect?

Tak, jeśli Discover wykonuje trudne zapytanie o wzrost limitu kredytowego, może to mieć niewielki wpływ na wyniki kredytowe. Miękkie zapytania nie mają jednak wpływu na wyniki kredytowe.

10. Czy istnieje jakieś ryzyko związane z żądaniem wysokiego wzrostu limitu kredytowego od American Express?

Tak, żądanie wysokiego wzrostu limitu kredytowego z American Express może prowadzić do przeglądu finansowego. Przegląd może obejmować zamrażanie konta, żądanie formularzy podatkowych i przeglądanie informacji o zatrudnieniu. Zaleca się rozważenie potencjalnego ryzyka przed zażądaniem wysokiego wzrostu.

11. Czy lepiej jest ubiegać się o nową kartę kredytową zamiast żądać wzrostu limitu kredytowego?

Jeśli emitent karty kredytowej wymaga trudnego zapytania o podwyżkę limitu kredytowego, może być bardziej korzystne ubieganie się o nową kartę kredytową, która zamiast tego oferuje premię za rejestrację. W ten sposób możesz potencjalnie uzyskać dodatkowe świadczenia bez wpływu na kredyt z trudnym zapytaniem.

12. Może realokować kredyt między dwiema kartami Bank of America, powodować ciężkie zapytanie?

Tak, nawet realokujące kredyty między dwiema kartami Bank of America może spowodować trudne zapytanie, chyba że zadzwonisz bezpośrednio do zmiany.

13. Co się stanie, jeśli odrzucisz wzrost limitu kredytu wraz z odkryciem?

Jeśli odrzucisz ofertę wzrostu limitu kredytu z Discover lub zażądasz wyższego limitu niż oferowane, może to spowodować trudne zapytanie.

14. Jakie czynniki mogą wywołać przegląd finansowy z American Express?

Przegląd finansowy z American Express może zostać uruchomiony, jeśli zażądasz wzrostu limitu kredytu, który przekracza 20 000 USD lub jeśli całkowity limit kredytowy z AMEX wynosi ponad 35 000 USD. Karty ładowania z AMEX nie są brane pod uwagę w tym obliczeniach, ponieważ nie mają one limitu wydatków.

15. Który emitent karty kredytowej oferuje automatycznie limit kredytowy?

Barclays jest znany z automatycznego zwiększania limitów kredytowych co sześć miesięcy, bez potrzeby konkretnego żądania.

Którzy emitenci kart kredytowych wykonują trudne zapytanie o podwyższenie limitu kredytowego

Android jest znakiem towarowym Google Inc.

Czy odkryj, że wykonuje ciężkie pociągnięcie?

Wygląda na to, że mamy problem z dostępem do konta kredytowego karmy. My’Ponowna ciężko pracują nad odzyskaniem wszystkiego, więc sprawdź wkrótce, aby uzyskać dostęp do bezpłatnych wyników kredytowych, pełnego raportu kredytowego i nie tylko.

© 2007–2016 Credit Karma, Inc. Credit Karma ™ to zarejestrowany znak towarowy Credit Karma, Inc. Wszelkie prawa zastrzeżone. Nazwa produktu, logo, marki i inne znaki towarowe przedstawione lub, o których mowa w karmie kredytowej, są własnością odpowiednich posiadaczy znaków towarowych. Ta strona może zostać zrekompensowana przez reklamodawców stron trzecich.

iPhone to znak towarowy Apple Inc., Zarejestrowany w U.S. i inne kraje. App Store to znak serwisowy Apple Inc.

Android jest znakiem towarowym Google Inc.

Logo Equifax to zarejestrowany znak towarowy należący do Equifax w Stanach Zjednoczonych i innych krajach.

Którzy emitenci kart kredytowych wykonują trudne zapytanie o podwyższenie limitu kredytowego?

Ujawnienie reklamodawcy: Niektóre linki i produkty, które pojawiają się na tej stronie, pochodzą od firm, które AskseBby mogą otrzymać rekompensatę po kliknięciu linków do tych produktów. Nie musisz korzystać z naszych linków, ale jesteśmy wdzięczni, kiedy to zrobisz! Zobacz naszą politykę reklamową .Treść na tej stronie jest dokładna od daty publikowania; Jednak niektóre z naszych ofert partnerskich mogły wygasnąć.

Którzy emitenci kart kredytowych wykonują trudne zapytanie o podwyższenie limitu kredytowego?

Jedna szybka uwaga: jeśli zaoferowano ci wzrost limitu kredytowego i nie ma trudnego zapytania, weź to. Jeśli jednak istnieje trudne zapytanie, możesz lepiej ubiegać się o nową kartę kredytową w celu zapisania się.

Wzrost podwyżki limitu kredytowego w celu zwiększenia wody z kranu w restauracji i płacenie za uzupełnienie. Jeśli pierwsza szklanka wody z kranu jest bezpłatna, weź to. Kiedy próbują obciążyć cię za wkład, który powinien być bezpłatny, równie dobrze możesz zamówić cokolwiek innego oprócz wody.

Punkty danych w tym poście są gromadzone z Myfico.Fora Com i Reddit. h/t Doctor of Credit. Obejmiemy zasady wzrostu limitu kredytowego dla większości głównych banków.

American Express

American Express wykonuje miękkie ciągnięcie i możesz poprosić do 3x swojego aktualnego limitu kredytowego. Więcej o American Express na końcu postu.

Chase Bank

Każdy wzrost limitu kredytu zawsze doprowadzi do ciężkiego zapytania.

Barclays

Jeśli zainicjujesz wzrost limitu kredytu, będzie trudne zapytanie. Jednak Barclays zwykle automatycznie zwiększa limit kredytu co sześć miesięcy. Jeśli nie spieszyłeś się, warto czekać, aż automatycznie wydają wzrost limitu kredytu.

Citi Bank

Może to być trudne lub miękkie zapytanie. Nie ma wystarczającej ilości danych, aby wiedzieć na pewno, ale dobre jest to, że powiedzą ci przed zapytaniem. Kiedy zadzwonisz, aby poprosić o wzrost, powiadomią Cię, jeśli będzie to trudne lub miękkie zapytanie.

Bank Ameryki

Wzrost limitu kredytu zwykle prowadzi do ciężkiego zapytania, ale istnieje kilka wyjątków. Jeśli zalogujesz się na swoje konto online i istnieje specjalna oferta, będzie to miękkie zapytanie. Wspomina, że nie ma trudnego zapytania.

Co ciekawe, nawet jeśli przelasz swój kredyt między dwiema kartami Bank of America, nadal będzie to trudne, chyba że zadzwonisz do nich, aby to zrobić.

Wells Fargo

Może to być trudne lub miękkie zapytanie. Zadzwoń, aby zapytać, który będzie.

Kapitał pierwsza

Wzrost limitu kredytu to miękkie zapytanie i możesz składać nowe żądanie co sześć miesięcy.

Odkryć

Odkryj może być trudnym lub miękkim zapytaniem, w zależności od tego, czy żądasz niskiego lub wysokiego wzrostu limitu kredytowego. Mają narzędzie online, które może prowadzić do obu wyników. Na przykład, jeśli masz kartę, która ma limit 2000 USD i chcesz wzrost do 5000 USD, narzędzie albo powie ci, że jest w porządku i udziela jej lub powiesz niższej liczby, będzie to miękkie zapytanie. Jeśli nie zaakceptujesz oferty lub poprosisz o wyższy limit, będzie to trudne zapytanie.

Ryzykowne zachowanie

Pamiętaj, że jeśli poprosisz o zbyt wysoki wzrost limitu kredytowego wraz z AMEX, może to prowadzić do przeglądu finansowego. Przegląd finansowy ma miejsce, gdy AMEX postrzega Twoje konto jako wysokie ryzyko. Zamrażają twoje konto i dokonają przeglądu każdej transakcji. Podczas recenzji poprosi Cię o wysłanie formularza podatkowego, który pozwala im zobaczyć deklaracje podatkowe przez ostatnie 2-3 lata, a także informacje o zatrudnieniu.

Jeśli zdecydujesz się nie żądać, zamkną wszystkie Twoje konta. Znowu dla większości ludzi będzie dobrze, ale nadal jest to kłopotliwe, aby przejść przez ten proces.

Jednym z czynników, które prowadzą do przeglądu finansowego, jest to, że masz kartę kredytową, która ma ponad 20 000 USD limitu kredytowego. Załóżmy, że zaczynasz od karty kredytowej z limitem kredytowym w wysokości 10 000 USD i składasz dwa wnioski o zwiększenie limitu do 30 000 USD; Automatycznie wywoła przegląd finansowy.

Kolejnym przykładem, który wywołałby przegląd finansowy, jest to, że całkowity limit kredytowy z AMEX wynosi ponad 35 000 USD. Na przykład, jeśli masz trzy karty kredytowe o łącznym limicie kredytowym 40 000 USD, spowoduje to przegląd. Karty ładowania Amex nie są uwzględniane w tym równaniu, ponieważ technicznie nie mają one limitu wydatków.

Jeśli musisz wydać dużo pieniędzy z AMEX, moim zaleceniem jest uzyskanie karty opłat, takiej jak platyna lub karta złota, ponieważ nie ma limitu wydatków.

Chase Sapphire Preferred® Card

Zarabiaj 60 000 punktów bonusowych po wydaniu 4000 USD na zakupy w ciągu pierwszych 3 miesięcy od otwarcia konta.

Zarabiaj 60 000 punktów bonusowych po wydaniu 4000 USD na zakupy w ciągu pierwszych 3 miesięcy od otwarcia konta.

Zapytaj Sebby’S wybory

Ujawnienie reklamodawcy:

Niektóre linki do karty i inne produkty, które pojawiają się na tej stronie internetowej, pochodzą od firm, które AskseBby zdobędą prowizję partnerską lub premię do skierowania. AskseBby jest częścią sieci sprzedażowej i otrzymuje odszkodowanie za wysyłanie ruchu na strony partnerskie, takie jak CreditCards.com. Ta rekompensata może wpłynąć na to, jak i gdzie produkty pojawiają się na tej stronie (w tym na przykład kolejność, w jakiej się pojawiają). Ta strona nie obejmuje wszystkich firm firm kredytowych ani wszystkich dostępnych ofert karty kredytowej.

Uwaga redakcyjna:

Wyrażone tutaj opinie to sam autora, a nie opinie jakiegokolwiek banku, emitenta karty kredytowej, linii lotniczych lub sieci hoteli, dostawców lub firm, i nie zostały przeglądane, zatwierdzone lub w inny sposób zatwierdzone przez żaden z tych podmiotów.

Który raport kredytowy odkrywa Pull?

Dowiedz się, który u.S. Biuro kredytowe jest używane przez odkrycie najczęściej przy zatwierdzaniu wniosków o karty kredytowe i pożyczki.

Zaktualizowano: 14 marca 2023

Jeśli myślisz o ubieganiu się o kartę kredytową od Discover, powinieneś najbardziej martwić Equifax Raport kredytowy, a następnie Experian, a następnie TransUnion.

Zbadaliśmy 134 dostępne publicznie, zgłaszane przez konsumentów zapytania kredytowe dokonane w 2016 i 2017 r. Podczas gdy Discover korzysta ze wszystkich trzech agencji kredytowych, ma najwięcej powinowactwa do Equifax.

To rzeczywiście przydatne informacje, ponieważ wiedząc, gdzie dostawcy finansowi sprawdzają kredyt (w tym przypadku, odkryj), możesz podjąć kroki w celu maksymalizacji zdolności kredytowej w preferowanym biurze kredytowym – poprawiając szanse na zatwierdzenie pożyczki lub wniosku o kredyt za pomocą kolorów latających kolorów.

Odkryj, że nie’T zawsze używaj Equifax jako biuro kredytowego. Wyniki różnią się w zależności od stanu; Tutaj’S Jak to wygląda według stanu:

Odkryj dane raportów kredytowych

| Państwo | Wykorzystane biura kredytowe |

|---|---|

| Alabama | Equifax |

| Arkansas | TransUnion |

| Arizona | Equifax i Experian |

| Kalifornia | Equifax*, Experian i TransUnion |

| Kolorado | Equifax |

| Connecticut | Equifax* i eksperyma |

| Floryda | Equifax, Experian*i TransUnion |

| Hawaje | Equifax i Experian |

| Gruzja | Equifax, Experian i Transunion |

| Illinois | Equifax* i transunion |

| Indiana | Experian |

| Kansas | Experian |

| Kentucky | Equifax* i transunion |

| Luizjana | Experian |

| Maryland | Equifax* i eksperyma |

| Massachusetts | Equifax i Experian |

| Michigan | Equifax i Experian |

| Minnesota | Equifax |

| Missouri | Equifax i TransUnion |

| Nevada | Equifax* i eksperyma |

| New Hampshire | Experian |

| New Jersey | Equifax i Experian* |

| Nowy Meksyk | Equifax |

| Nowy Jork | Equifax* i transunion |

| Karolina Północna | Experian and TransUnion |

| Północna Dakota | TransUnion |

| Ohio | Equifax, Experian i Transunion |

| Oklahoma | Equifax |

| Oregon | Equifax |

| Pensylwania | Equifax* i eksperyma |

| Karolina Południowa | Equifax |

| Tennessee | Experian and TransUnion* |

| Teksas | Equifax*, Experian i TransUnion |

| Utah | Equifax |

| Waszyngton | TransUnion |

*Oznacza najczęściej używane biuro kredytowe w zestawie danych tego stanu.

Gdzie otrzymaliśmy dane

Po pierwsze, dlaczego twój kredyt jest sprawdzany przede wszystkim? Kiedy ubiegasz się o kredyt, bank, pożyczkodawca lub dostawca kart kredytowych (niech’s, odkryj) ty’zastosował się, aby odnieść się do raportu kredytowego, aby zobaczyć, jaki rodzaj pożyczkobiorcy’D Make.

Czy masz solidną historię wiarygodnych i kredytowych zachowań kredytowych? Czy żyłeś życiem pełnym długu, niewykonania zobowiązań i przestępstw?

Instytucje finansowe znają wszystkie te informacje, ale one’zawsze trochę tajemnicze o tym, gdzie go znajdują lub gdzie wyciągają kredyt.

To’jest dla nas tajemnicą.

Dostawcy finansowi lubią zachować określoną odległość między wnioskodawcami, których omija’nie zrobiłem jeszcze działalności, więc nigdy nie można być pewnym, które biuro kredytowe twoje kredyty jest sprawdzane po złożeniu wniosku o kredyt. Ponieważ takie informacje są’T chętnie ujawniliśmy, że wykopaliśmy za pomocą tablic kredytowych.com, przeszukując witrynę, szukając osób, które ubiegały się o kredyt z Discover.

Większość wyników rzuca światło na wszechobecność Equifax jako odkrycie’najczęściej sprawdzana agencja pod kątem trudnych przyciągania kredytu.

Tam’jest powodem, dla którego masz trzy wyniki FICO od wszystkich trzech agencji raportowania kredytowego. Każdy używa własnych kryteriów kredytowych, więc możesz skończyć z trzema (nieznacznie) różnymi wynikami.

Na przykład możesz być na granicy uczciwości do dobrego kredytu, ale bank ty’D chciałbym otrzymać pożyczkę z odrzucaniem wniosku (lub zatwierdza wysokie stopy procentowe).

Discover mógł wykorzystać raport/wynik Equifax, który ostatecznie odzwierciedla więcej negatywnych aspektów historii kredytowej w porównaniu z informacjami zawartymi w raporcie TransUnion.

Więc to’ważne, aby wiedzieć, które biuro kredytowe używa konkretnego banku w swoich kosztach kredytowych, ponieważ większość banków prawdopodobnie nie ujawni, z którą agencją konsultują się w sprawie kontroli kredytowej. Może to mieć wpływ na zwiększenie szans zatwierdzania pożyczki w porównaniu z koniecznością poszukiwania innego pożyczkodawcy.

Dlaczego dane mają znaczenie

Niezależnie od tego, czy kredyt jest słaby czy nieskazitelny, wszystkie trzy twoje wyniki kredytowe z Equifax, Experian i TransUnion będą odzwierciedlać podobne wyniki, ale różnią się tak nieznacznie.

Bycie urzędu sprawiedliwego do dobrego kredytu może mieć wpływ na akceptację lub odrzucenie pożyczki lub kredytu, zwłaszcza jeśli na przykład raport Equifax odzwierciedlał gorszy koniec historii kredytowej.

Aw przypadku Discover, dostawca kart kredytowych o wysokich standardach zatwierdzenia, IT’konieczność posiadania znaku gwiezdnego podczas poszukiwania karty z ich portfela.

My’Re tutaj, aby pomóc Ci ustalić, który raport kredytowy i biuro kredytowe są najbardziej obowiązujące w przypadku wpływu na twoją stawkę zatwierdzenia dla dostawcy jak Discover.

Zwracanie uwagi na to, że podejmowanie kroków w celu zwiększenia kredytu za pośrednictwem wszystkich trzech biur kredytowych utrzymuje zdrowy kredyt, a także znacznie poprawia Twoje szanse na zatwierdzenie każdego produktu pożyczki lub kredytu, które realizujesz.

Jak sprawdzić swój kredyt

Bycie w ciemności o swoim kredycie, ale i tak ubieganie się o kredyt, może oznaczać ryzyko odrzucenia, nieświadomie, że twój kredyt jest’T do par. Lub może to oznaczać wiedzę, że twój kredyt jest przykładowy, tylko amunicja, którą musisz mieć pewność, że ubieganie się o pożyczki i produkty kredytowe są bardziej konkurencyjne.

Zacznij od sprawdzenia własnego kredytu. Przywdziewać’T martwi się, wygrał’T Zrzuć swoją zdolność kredytową. Odkryj, że wyciągnięcie kredytu przez Equifax nieco wpłynie na Twój kredyt, ale samokontrola jest znana jako “miękki” Pull, które ma zerowy wpływ na twój wynik.

Jednym z legalnych i bezpłatnych zasobów jest roczna korporacja.com, jedyna oficjalna baza danych raportu kredytowego upoważniona przez U.S. sam rząd, więc tam’nie trzeba martwić się o oszustów, którzy proszą Twoją kartę kredytową lub dane osobowe. Witryna zawiera pełny, szczegółowy raport kredytowy agregowany zarówno z Equifax, Experian i TransUnion.

Pamiętaj o niektórych z tych wskazówek przy uzyskiwaniu dostępu do raportu kredytowego:

- Przeprowadzić badania nad sobą. W ramach procesu weryfikacji strona może zadać serię pytań na ten temat, które mogą, ale nie musi być prawdą. Przygotować listę banków’miał konta z nazwiskami twoich dostawców pożyczek studenckich i wcześniejsze adresy, jeśli nazwy i liczby ulic są niejasne. Przywdziewać’być przekonany do wybrania odpowiedzi’s niejednoznacznie niepoprawny; Jeśli dotyczy, wybierz “żadne z powyższych.”

- Dokładnie sprawdź swoje informacje. Jedna błędna nazwa lub niepoprawnie wprowadzona data urodzenia lub numer ubezpieczenia społecznego może sprawić, że strona uwierzy, że ktoś cię podszywa się, blokując dostęp do raportu. Upewnij się, że wszystkie Twoje dane osobowe są dokładne.

- Porównaj i kontrastować raporty kredytowe. Zapisz kopię swojego raportu kredytowego i trzymaj go pod ręką, aż następnym razem, gdy wycofasz raport. Po pierwsze, strona może cię zablokować, jeśli spróbujesz odświeżyć przeglądarkę, dając ci tylko okiem na cały pakiet! Następnie porównaj stare i nowe raporty, aby zobaczyć, jak sobie radzi Twój kredyt.

- Przeglądaj swoje opcje. Wolić pocztę ślimaka lub złożyć wniosek przez telefon? Możesz wysłać ten formularz do służby żądania rocznego raportu kredytowego, p.O. Box 105281 Atlanta, GA 30348-5281 w celu uzyskania kopii papierowej lub zadzwoń pod numer 1-877-322-8228.

Popraw swój kredyt

Jeśli chodzi o kredyt, co’S na twoim papierowym raporcie odzwierciedla twoją rzeczywistą sytuację kredytową. A twoja rzeczywista sytuacja kredytowa jest’t tylko dla występów; może dosłownie złożyć lub złamać wniosek o kredyt z “Yay” do “nie.” (I to’S, nawet jeśli masz najlepsze intencje finansowe.)

Upewnij się, że jesteś’Robienie wszystkich właściwych rzeczy, aby zwiększyć kredyt, zapewnia, że Twoje wysiłki pojawiają się w raporcie kredytowym i zaimponują pożyczkodawcom, którzy wyciągają kredyt.

Spłacić dług

Nieopłacony dług wysyła wiadomość do wierzycieli, takich jak odkryć, że ty’nie gotowe pożyczyć pieniądze i podjąć więcej długów.

Wyczyść swój profil kredytowy dowolnego zaległego długu, spłacając jak najwięcej każdego miesiąca (salda kart kredytowych, pożyczki studenckie, pożyczki samochodowe itp.).

To’Zmniejsz wskaźnik zadłużenia do kredytu, kwota kredytu, którego używasz vs. Co’S jest dostępny.

Błędy raportu kredytowego sporu

Nie wszystko w raporcie kredytowym może zawsze być prawdziwe.

Mogą to być przestarzałe informacje, takie jak przeszły dług’odkąd zapłacił; Dodatkowe zero, które sprawia, że zadłużenie karty kredytowej wygląda jak 10 000 USD zamiast 1000 USD; albo ktoś inny’S Negatywne informacje, które pojawiły się w Twoim raporcie.

Skorzystaj z okazji, aby zakwestionować te błędy z biurami kredytowymi, które mogłyby zagrozić twojej zdolności kredytowej, wykonując jedno z tych linków:

Podnieś swoje granice

Zwiększenie kwoty kredytu dostępnego dla Ciebie, ale nie korzystanie z tego, zwiększa twoją zdolność kredytową i sprawia, że jesteś bardziej atrakcyjnym pożyczkobiorcą.

Co’sens posiadania kredytu, ale go nie używa?

Pokazuje, że używasz tylko niewielkiej części kredytu i nie’nie polegam na kredycie jako kulu do radzenia sobie.

Kredyt wymaga czasu na budowę, naprawę, poprawienie i wzmocnienie, więc bądź cierpliwy. Może to potrwać miesiące lub dłużej, w zależności od własnej sytuacji finansowej.

Poczekaj, aby złożyć wniosek o nowy kredyt, aż’jest absolutnie pewne, że twoja zdolność kredytowa znajduje się w zakresie, którego szuka dostawca kart.

Na przykład, jeśli to’s karta kredytowa za kredyt średnio do dobrego’Szukasz, celuj w ocenę kredytową w wieku od niskich do wyższych 600s.

Dla dobrego do bardzo dobrego uznania, wyznacz cel, aby osiągnąć 700 i więcej w skali FICO. A podczas osiągnięcia szczytu szczytu klubu VIP – pożądanej 800 punktów kredytowych – tam’Bez wątpienia, że ty’Bądź najlepszym wyborem dla Discover i innych pożyczkodawców po obejrzeniu lśnionego raportu kredytowego, czy to’s z Equifax, Experian lub TransUnion.

Twarde zapytanie vs. Miękkie zapytanie

Kluczowe punkty: Różnice między zapytaniami o twardym i miękkim kredytem

- Pytania o twarde kredyty zwykle występują, gdy ubiegasz się o nowy kredyt, na przykład ubieganie się o nową kartę kredytową.

- Zapytania o miękkie kredyty są zwykle częścią procesu kontroli przeszłości lub kwalifikacji.

- Podczas gdy trudne zapytanie może negatywnie wpłynąć na twoją zdolność kredytową, miękkie zapytanie nie wpłynie na twoją ocenę kredytową.

Istnieją dwa rodzaje zapytań kredytowych, trudne zapytanie i miękkie dochodzenie. Ale co oznacza każdy z nich i jakie są główne różnice miękkiego zapytania vs. Ciężkie zapytanie?

Co to jest miękkie zapytanie?

Miękkie zapytania (zwane również jako “Miękkie kontrole kredytowe” Lub “Miękkie wyciągania kredytowe”), występują podczas przeglądu raportu kredytowego lub gdy firma dokonuje przeglądu raportu w ramach czeku przeszłości lub wstępnej kwalifikacji karty kredytowej, na przykład.

Miękkie przyciąganie kredytu nie jest wykorzystywane w celu zatwierdzenia nowego kredytu. Zamiast tego miękka kontrola kredytowa umożliwia pożyczkodawcy na przejrzenie konta, aby uzyskać przegląd sposobu zarządzania kredytem. Informacje te mogą pomóc im zdecydować, czy chcą zaoferować ofertę przed zatwierdzeniem lub promocją. Na przykład Twoja obecna firma karty kredytowej może wykonać miękkie przyciąganie, aby wstępnie kwalifikować się do nowej karty kredytowej lub wysłać ofertę promocyjną.

Czy wiedziałeś?

Szukam nowej karty kredytowej? Discover oferuje szybką i bezpieczną formę przed zatwierdzeniem karty kredytowej. Zobacz, czy ty’Ponownie zatwierdzono nową kartę kredytową Discover bez szkody dla Twojego kredytu.

Potencjalny pracodawca może poprosić o przeprowadzenie zapytania o miękkie kredyty w ramach kontroli przeszłości.

Innym przykładem miękkiego zapytania jest sprawdzenie własnego raportu kredytowego. Możesz to zrobić, kontaktując się z jednym z trzech głównych biur kredytowych: Equifax, Experian lub TransUnion. Możesz także odwiedzić roczny korport.com dla kopii bezpłatnego raportu kredytowego.

Czy miękkie zapytanie wpływa na twoją zdolność kredytową?

Zapytanie o miękkie kredyty nie wpływa na twoją zdolność kredytową, ponieważ jest’powiązane z wnioskiem o nowy kredyt.

Kiedy poprosisz o kopię swojego raportu kredytowego, ty’Zobacz listę miękkich zapytań dokonanych w ciągu ostatnich 12 do 24 miesięcy, ale wierzyciele wygrali’t Zobacz te informacje.

Co to jest trudne zapytanie?

Pytania o twarde kredyty (zwane również jako “Twarde czeki kredytowe” Lub “Hard Credits”) występują, gdy firma lub instytucja finansowa dokonuje przeglądu raportu kredytowego w ramach procesu składania wniosków o nowe kredyty.

Twardy kontrola kredytowa jest zazwyczaj uruchamiana przez wnioski kredytowe dla nowej karty kredytowej, kredytu hipotecznego, umowy z telefonu komórkowego, pożyczki osobistej, pożyczki studenckiej lub pożyczki samochodowej. Podczas ubiegania się o nową czynsz mieszkania może również wystąpić wniosek o ciężkie zapytanie lub jeśli poprosisz o wzrost limitu kredytowego.

Wierzyciele poprosili o trudne przejęcie sprawozdania kredytowego i oceny Cię jako potencjalnego pożyczkobiorcy. Twój raport kredytowy zawiera informacje o rodzaju posiadanego kredytu, kiedy otworzyłeś konto kredytowe, limity kredytowe, historię płatności, bieżące salda, a także poprzednie trudne zapytania. Informacje o rekordach publicznych, w tym zaległe dług, który został zbierany i wszelkich bankructwa, mogą również pojawić się w raporcie kredytowym.

Dla potencjalnego pożyczkodawcy są to wszystkie cenne informacje, które mogą użyć, aby ustalić, czy chcą przedłużyć nowy kredyt.

Czy trudne zapytanie wpływa na twoją zdolność kredytową?

Tak, trudne zapytanie może wpłynąć na twoją zdolność kredytową. Dokładnie, ile wpłynie Twoja zdolność kredytowa, będzie zależeć od innych czynników, takich jak długość historii kredytowej.

Jedno zapytanie kredytowe może pozostać w Twoim raporcie przez okres do dwóch lat. Jednak wpływ zapytania kredytowego może zacząć zmniejszać się w ciągu kilku miesięcy.

Jak wiele trudnych zapytań wpływa na twoją zdolność kredytową?

Podczas gdy jedno twarde zapytanie kredytowe może wpłynąć na twoją zdolność kredytową, wiele trudnych kontroli kredytowych w krótkim czasie może mieć większy wpływ.

Kiedy w raporcie kredytowym pojawia się trudne zapytanie, pokazuje, że ty’RE Poszukiwanie kredytu. Gdy masz wiele trudnych zapytań wymienionych w krótkim czasie, może to stanowić większe ryzyko dla pożyczkodawców.

Podczas porównywania twardego vs. Miękkie zapytania, pamiętaj, że różnią się celem i jak wpływają na twoją zdolność kredytową. Trudne zapytanie jest zazwyczaj wymagane, gdy ubiegasz się o nową kartę kredytową lub pożyczkę i może mieć negatywny wpływ na twoją zdolność kredytową. Miękkie zapytanie jest używane jako część kontroli przeszłości lub do wstępnej kwalifikacji za kredyt. Sprawdzanie własnej zdolności kredytowej jest również uważane za miękkie przyciąganie kredytowe i nie wpłynie na twoją zdolność kredytową.

Ubieganie się o kartę kredytową szkodzi Twojemu kredytowi?

Kluczowe punkty o: w jaki sposób ubieganie się o kartę kredytową może zranić Twój kredyt

- Po ubieganiu się o kartę kredytową emitent karty kredytowej przeprowadzi “Ciężkie zapytanie” na twój kredyt.

- Jedno trudne zapytanie może nie wpłynąć znacząco na Twój kredyt, ale wiele zapytań może negatywnie wpłynąć na twoją ocenę kredytową.

- Uzyskanie większej ilości kredytu może obniżyć wykorzystanie kredytu, co może pomóc w zdolności kredytowej, ale upewnij się, że mądrze skorzystaj z nowego kredytu.

Zasadniczo uruchamiają wnioski o karty kredytowe “twardy” Zapytania dotyczące raportu kredytowego, które w przeciwieństwie do “miękki” Zapytania mogą wpływać na twoją zdolność kredytową. To powiedziawszy, niektóre wyniki nie mają wpływu. Ten przewodnik może pomóc Ci uzyskać lepsze wyczucie potencjalnych konsekwencji nowej aplikacji karty kredytowej na Twój wynik.

Jak trudne zapytanie wpływa na twoją zdolność kredytową?

Być może słyszałeś, że ubieganie się o kartę kredytową przynosi ciężkie zapytanie, ale jakie jest trudne zapytanie? Ilekroć ubiegasz się o kredyt hipoteczny, kartę kredytową, pożyczkę samochodową lub jakikolwiek inny rodzaj kredytu, pożyczkodawca wyśle wniosek o otrzymanie oceny kredytowej i raportu kredytowego od biura kredytowego. Ta prośba nazywa się “Ciężkie zapytanie,” Lub “mocno ciągnąć,” i zostanie to odnotowane w twoim raporcie kredytowym.

Trudne zapytanie wpływa “nowy kredyt” kategoria twojej oceny kredytowej. Zauważ, że ta część twojego wyniku wynosi tylko około 10 procent całkowitego wyniku, ale nadal jest to ważny czynnik.

Ale trudne zapytanie nie jest jedynym rodzajem zapytania kredytowego. Miękkie zapytanie oznacza, że ty lub ktoś inny patrzy na Twój raport kredytowy, ale posłużyłeś’t faktycznie złożył wniosek o nowy kredyt. Na przykład bank stworzy “Miękkie zapytanie” o Twojej historii kredytowej, gdy decyduje o tym, czy możesz otrzymać ofertę karty kredytowej wstępnie ocenionej. To powiedziawszy, gdy formalnie ubiegasz się o wstępnie przeanalizowaną ofertę, nastąpi trudne zapytanie.

Miękkie zapytania nie wpłyną w żaden sposób.

Kiedy ubiegasz się o kredyt hipoteczny lub automatyczny, ocena kredytowa uznaje, że możesz kupować najlepsze stawki i będzie grupować wiele wniosków w krótkim czasie, takich jak 14 dni, i policz je jako jedno zapytanie. Nie dotyczy to wniosków o kartę kredytową, więc ty’LL chce ograniczyć liczbę kart, o które ubiegasz się o jednocześnie.

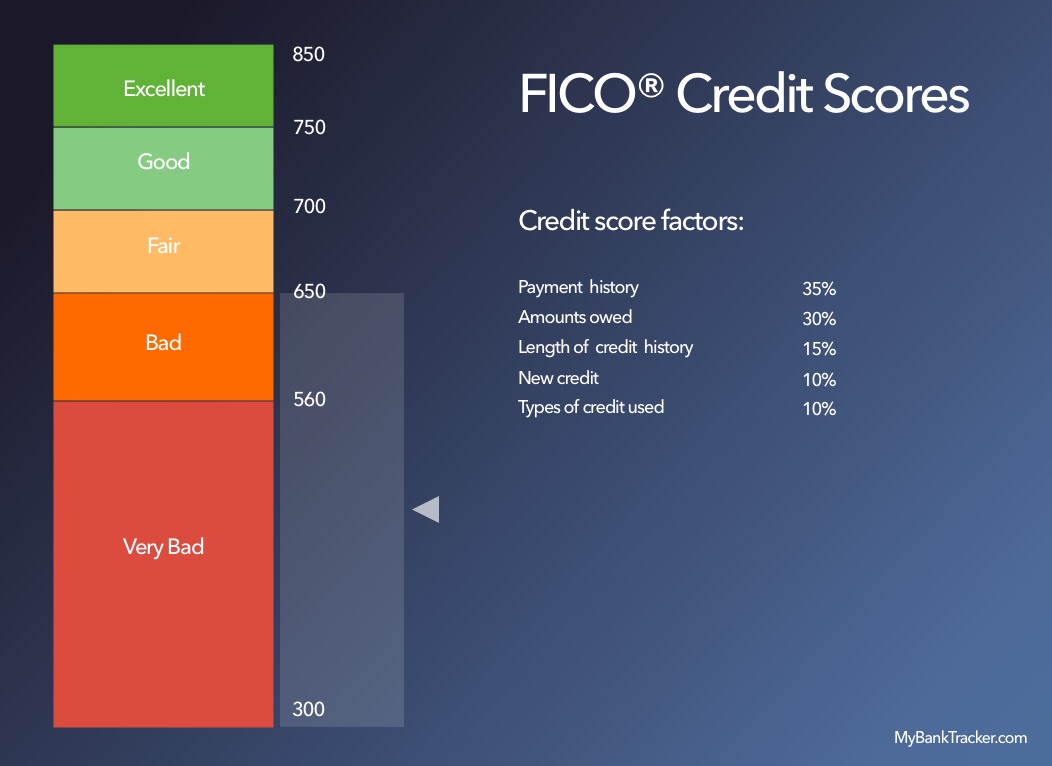

Aby lepiej zrozumieć szanse na zranienie kredytu przez trudne zapytanie, pomaga nauczyć się czynników wpływających na twój wynik. Chociaż istnieją różne rodzaje wyników kredytowych, 90% najlepszych pożyczkodawców korzysta z wyników kredytowych FICO®, w tym Discover. 1

Podstawy oceny kredytowej FICO®

- Historia płatności: 35%

- Kwoty należne: 30%

- Długość historii kredytowej: 15%

- Mieszanka kredytowa: 10%

- Nowy kredyt: 10%

Znaczenie tych kategorii może się różnić dla różnych profili kredytowych.

Jak widać, pierwsze dwie kategorie, “Historia płatności” I “kwoty należne,” zazwyczaj mają największy wpływ. Najlepsze praktyki historii płatności to płacenie na czas, cały czas.

Kwoty należne są tym, co specjaliści kredytowi nazywają wskaźnik wykorzystania kredytu. Oblicza stopień, w jakim korzystasz z dostępnego kredytu. Na przykład, jeśli wszystkie linie karty kredytowej wynoszą 20 000 USD, a dług dla nich wynosi 2000 USD, współczynnik wykorzystania kredytu wynosi 10 procent, co można uznać za całkiem dobre. Jeśli jednak jesteś winien 10 000 USD, podczas gdy twoje linie kredytowe pozostają na 20 000 USD, teraz wykorzystujesz większy procent dostępnego kredytu, 50 procent, które pożyczkodawca może postrzegać jako wyższe ryzyko.

To’jest także dobrym pomysłem, aby regularnie sprawdzać raport kredytowy, aby sprawdzić, czy to’S dokładne i kwestionowanie wszelkich błędów z trzema biurami kredytowymi (Experian, TransUnion i Equifax). Możesz poprosić o raport kredytowy za darmo w rocznym korpusie.com.

Po co ubiegać się o nową kartę kredytową, może zranić Twój wynik

Dlaczego więc trudne zapytanie może zaszkodzić kredytowi? Trudne zapytania mają śledzić liczbę pożyczek lub linii kredytowych. Jeśli spróbujesz zaciągnąć wiele pożyczek lub kart kredytowych, ty’stać się bardziej ryzykownym pożyczkobiorcą i będzie mniej prawdopodobne, że spłaci twoje pożyczki.

Pożyczkodawcy lubią znać te szczegóły z wyprzedzeniem, aby mogli ocenić, jak ryzykowny jesteś pożyczkobiorcy. Lubią również wiedzieć, ile pożyczek lub kart kredytowych’złożyło się w przeszłości. To’Sno używają ciężkich zapytań, gdy jesteś oceniany pod kątem ryzyka pożyczki i tak’S Dlaczego wiele trudnych zapytań może zaszkodzić twojej zdolności kredytowej.

Podczas ubiegania się o nową kartę kredytową może pomóc Twojej zdolności kredytowej

Jeśli masz krótką historię kredytową, powinieneś uważać, aby nie otwierać zbyt wielu nowych kont zbyt szybko, ponieważ wiele twardych zapytań prawdopodobnie obniży twoją zdolność kredytową.

Jeśli jednak masz długą i ustaloną historię kredytową, twój wynik FICO® może mieć wpływ inaczej. To nie’t oznacza, że trudne zapytanie może’t wpływają na twój wynik, ale w grze są inne czynniki. Ponieważ już ustaliłeś historię płatności i długość historii kredytowej, otwarcie nowych kont może pomóc w zdolności kredytowej poprzez zmianę współczynnika wykorzystania kredytu. Jak?

Powiedz, że jesteś winien 2000 USD za trzy karty kredytowe z całkowitą linią kredytową 8000 USD. To’S 25 -procentowy wskaźnik wykorzystania. Jeśli zostaniesz zatwierdzony na dwie nowe karty kredytowe o linii 2000 USD każda, całkowity kredyt wzrośnie do 12 000 USD, a wskaźnik wykorzystania spadnie do 17 procent. Chociaż może to zabrzmieć jak dobry pomysł, pamiętaj tylko, że odpowiedzialne wydatki w ramach tych limitów kredytowych są ważne dla ogólnego zdrowia kredytowego.

Złóż wniosek o kredyt, gdy naprawdę potrzebujesz kredytu

Większość specjalistów kredytowych i finansowych jest bardzo jasna na jedną rzecz’t Złóż wniosek o kredyt, że jesteś’T zamierzam użyć. To znaczy, Don’t Złóż wniosek o kartę kredytową tylko w celu pomocy w wyniku. Zastosuj się tylko wtedy, gdy masz potrzebę i możesz zarządzać nowym długiem. Jeśli jesteś odpowiedzialnym pożyczkobiorcą z ustaloną historią kredytową, która płaci rachunki na czas, reszta sama się zaopiekuje.