Strategia powrotu Blue Farch

Niebieski fartuch traci więcej klientów jako nowy dyrektor generalny przejmuje kontrolę

Ciągłe rozszerzenie niebieskiego fartucha dobrze go ustawiło, aby przetrwać burzę. Z obecnością w 16 krajach i 8 milionach klientów od 4 2022 roku, Blue Fartuch jest nadal pretendentem na globalnym rynku dostaw zestawu posiłków. Pomimo konkurencji ze strony rywali, takich jak Hellofresh, Kroger i Amazon, jest miejsce na niebieski fartuch, aby uchwycić udział prognozowanych 64 USD.Do 2030 r. Rynek 44 miliardy.

Nowy dyrektor generalny zestawu do posiłków wciąż koncentruje się na rentowności zamiast wzrostu sprzedaży.

Niebieski fartuch początkowo miał przewagę jako pierwszy wnioskodawcy na rynku zestawu posiłków, ale szybko spotkał się z konkurencją ze strony większych firm. Konsumenci zdali sobie również sprawę, że zestawy posiłków były drogie w porównaniu z innymi opcjami jedzenia. Niebieski fartuch próbował pozostać aktualny w partnerstwach, ale nadal tracił klientów w szybkim tempie.

Istnieje jednak nadzieja na mianowanie Lindy Findley Kozłowski na nowego dyrektora generalnego Blue Apron. Niedawny raport z zarobków w pierwszym kwartale wykazał pewne ulepszenia. Pomimo spadku klienta, zamówienia niebieskiego fartucha na klienta, średnia wartość zamówienia i średnie przychody na klienta ustabilizowały się.

Kluczowe liczby

Całkowita liczba klientów Blue Farmach spadła o 30% rocznie, ale pozostała stosunkowo stabilnie sekwencyjnie na 550 000 w pierwszym kwartale. Przychody również spadły o 28% do 141 USD.9 milionów. Pomimo tych spadków istniały pozytywne oznaki w wskaźnikach niebieskiego fartucha:

Zamówienia na klienta

Wartość zamówienia (yoy)

Przychód na klienta (yoy)

Niebieski fartuch chce zrównoważyć spadki klientów poprzez rosnące przychody na pozostałego klienta. Chociaż występuje postęp, nie wystarczyło, aby przeciwdziałać znacznej utraty klientów.

Niebieski fartuch nadal priorytetowo traktuje wzrost linii, zmniejszając wydatki operacyjne, w tym o 64% spadek wydatków marketingowych. Koncentracja na obniżaniu kosztów spowodowała stratę netto w wysokości 5 USD.3 miliony w pierwszym kwartale, w porównaniu do straty w wysokości 31 USD.7 milionów w poprzednim roku.

Nowa CEO, Linda Findley Kozłowski, pozostaje zaangażowana w rentowność i osiągnięcie dodatnich wolnych przepływów pieniężnych. Niebieski fartuch nie dostarczył wskazówek dotyczących przychodów w drugim kwartale, ale spodziewa się straty netto od 13 do 16 milionów USD.

Plany zakrętu Kozłowskiego nie zostały jeszcze w pełni ujawnione, ale podkreśla skupienie się na „klientach o najwyższym powinowactwie” i zróżnicowanej strategii zorientowanej na klienta. Więcej szczegółów na temat strategii rozwoju firmy zostanie odsłoniętych w nadchodzących tygodniach i miesiącach.

Kluczowe punkty:

- HFG zgłosił 8 milionów klientów według kwartału 2022.

- Blue Fartuch stoi w obliczu konkurencji Hellofresh, Kroger i Amazon.

- Zestawy do posiłków są postrzegane przez konsumentów jako drogie.

- Nowa dyrektor generalna Linda Findley Kozłowski przynosi nadzieję na zwrot.

- Baza klientów Blue Farmach maleje, ale stabilizuje się w niektórych obszarach.

- Firma koncentruje się na rentowności i zmniejszeniu wydatków operacyjnych.

- Strata netto Blue Apron za pierwszą kwartał znacznie się poprawiła.

- Brak wskazówek dotyczących przychodów w drugim kwartale.

- Niejasne szczegóły dotyczące strategii rozwoju firmy.

- Więcej informacji zostanie ujawnione w nadchodzących tygodniach i miesiącach.

Pytania:

- Ilu klientów zgłosiło HFG w czwartym kwartale 2022?

- Którzy są głównymi konkurentami niebieskiego fartucha?

- Dlaczego konsumenci znaleźli zestawy posiłków drogie?

- Jaki potencjał przynosi nowy dyrektor generalny do niebieskiego fartucha?

- Ma ustabilizowaną bazę klientów Blue Apron?

- Jak niebieski fartuch skupił się na zmniejszeniu wydatków?

- Jaka była strata netto Blue Apron za pierwszy kwartał?

- Jakie wytyczne zapewniły Blue Fartuch za drugi kwartał?

- Jaka jest obecna strategia wzrostu Blue Apron?

- Kiedy zostanie ujawnione więcej szczegółów na temat strategii rozwoju?

Odpowiedzi:

- HFG zgłosił 8 milionów klientów według kwartału 2022.

- Główni konkurenci Blue Apron to Hellofresh, Kroger i Amazon.

- Konsumenci stwierdzili, że zestawy posiłków są drogie w porównaniu z innymi opcjami żywności.

- Nowy dyrektor generalny, Linda Findley Kozłowski, przynosi nadzieję na zwrot w niebieskim fartuchu.

- Baza klientów niebieskiego fartucha ustabilizowała się w niektórych obszarach, ale ogólne spadki trwają.

- Niebieski fartuch koncentrował się na obniżeniu wydatków operacyjnych, w tym o 64% spadek wydatków marketingowych.

- Strata netto Blue Farmach w pierwszym kwartale poprawiła się do 5 USD.3 miliony.

- Niebieski fartuch nie dostarczył wskazówek dotyczących przychodów w drugim kwartale, ale spodziewa się straty netto od 13 do 16 milionów USD.

- Obecna strategia wzrostu Blue Farmach nie została jeszcze w pełni ujawniona, ale podkreśla „klientów o najwyższym powinowactwie” i zróżnicowane podejście zorientowane na klienta.

- Więcej szczegółów na temat strategii rozwoju Blue Farch zostanie ujawnione w nadchodzących tygodniach i miesiącach.

Wewnątrz niebieskiego fartucha’strategia powrotu

Jednak ciągła ekspansja HFG umieściła go w silniejszej pozycji, aby przetrwać burzę. Dzięki obecności w 16 krajach HFG zgłosiło 8 milionów klientów w pierwszym kwartale 2022. Ma również silną obecność w Stanach Zjednoczonych ze względu na przejęcie Green Chef w 2018 r., Współczynnik 75 w 2020 r. I uruchomienie Everyplate w 2018 roku. Pomimo dominacji konkurenta, uważam, że APRN nadal może uchwycić kawałek globalnego rynku dostaw zestawu posiłków, który ma wzrosnąć z 17 USD.86 miliardów do 64 USD.44 miliardy do 2030 roku.

Niebieski fartuch traci więcej klientów jako nowy dyrektor generalny przejmuje kontrolę

Ty’czytanie artykułu wolny z opiniami, które mogą różnić się od motley głupca’S Premium Investing Services. Zostań dziś członkiem głupca Uzyskaj natychmiastowy dostęp do naszych najlepszych zaleceń analityków, dogłębnych badań, inwestowania zasobów, i więcej. Ucz się więcej

NYSE: Aprn

Niebieski fartuch

Kapitan rynkowy

Dzisiejsza zmiana

Grcienie strzały

Aktualna cena

Cena na dzień 15 maja 2023, 4:00 P.M. Et

Producent zestawów do posiłków’Nowy CEO nadal koncentruje się na rentowności zamiast wzrostu sprzedaży.

Niebieski fartuchS (kwietnia -1.14%) 90% spadek z ceny IPO to ostrzeżenie dla firm, które mogą być łatwo powtórzone przez większych konkurentów. Początkowo cieszył się przewagą pierwszego Movera na rynku zestawów do posiłków, ale rywale jak Hellofresh, Kroger (Kr -0.22%) i Amazonka (AMZN 0.85%) szybko nadrobiło zaległości i wyrzeźbiło rynek.

Konsumenci zdali sobie również sprawę, że zestawy do posiłków były po prostu zawyżonymi pudełkami artykułów spożywczych, a ceny były zbyt wysokie w stosunku do opcji wstępnie gotowanych, wyjmujących lub dostawy. Niebieski fartuch desperacko starał się pozostać aktualny dzięki nowym partnerstwom i produktom, ale nadal tracił klientów w alarmującym tempie.

Źródło obrazu: niebieski fartuch.

Jednak Flickers of Hope pojawił się w zeszłym miesiącu, kiedy firma zatrudniła Lindę Findley Kozlowski, były dyrektor operacyjny Etsy (Etsy 3.35%), jako nowy CEO. Ostatni raport z zarobków w pierwszym kwartale ujawnił również kilka ulepszeń, chociaż nadal traca klientów. Zbadajmy liczby Blue Farch w pierwszym kwartale i sprawdźmy, czy Kozłowski może uratować ten tonący statek .

Kluczowe liczby

Całkowita liczba klientów Blue Farmach spadła o 30% rocznie (ale tylko 1% sekwencyjnie) do 550 000 w ciągu kwartału. Jego przychody spadły o 28% do 141 USD.9 milionów, brakuje szacunków o około 8 milionów dolarów. Obie liczby oznaczają kontynuację wcześniejszych nieszczęść Blue Farch:

Yoy = rok do roku. Źródło: Blue Fartuch Quarterly Results.

Jednak zamówienia Blue Apron na klienta, średnia wartość zamówienia i średnie przychody na klienta wykazały oznaki stabilizacji:

Zamówienia na klienta

Wartość zamówienia (yoy)

Przychód na klienta (yoy)

Yoy = rok do roku. Źródło: Blue Fartuch Quarterly Results.

Podczas rozmowy konferencyjnej CFO Tim Bensley nazwał te liczby „kluczowymi wskaźnikami wzmacniającej bazy klientów” i stwierdził, że utrata ogólnych klientów firmy wynika z „celowej decyzji o ustalaniu priorytetów węższego zestawu konsumentów o wysokim powinowactwie.”

Innymi słowy, Blue Apron chce zrównoważyć swoje spadki u swoich klientów, zwiększając przychody na pozostałego klienta. Niestety, anemiczne ulepszenia zamówień na klienta i wartość zamówienia nadal nie mogły zrównoważyć 30% roku rocznej na bazę klientów.

Źródło obrazu: niebieski fartuch.

Koncentrując się na wzroście dolnej linii

Niebieski fartuch nadal koncentrował się na wzroście dolnej linii, zmniejszając koszty operacyjne o 36% rocznie. W tej sumie obniżył koszty marketingowe o 64%. Wcześniej argumentowałem, że skupienie się niebieskiego fartucha na obniżeniu kosztów marketingowych spowodowałoby to, że będzie bardziej podatny na rywale, ale pozostaje uparcie poświęcony tej strategii.

Niemniej jednak inicjatywy pobudzenia kosztów Blue Apron umożliwiły jego utratę netto w wysokości zaledwie 5 USD.3 miliony w pierwszym kwartale, w porównaniu do straty w wysokości 31 USD.7 milionów rok wcześniej. Jego utrata 0 USD.03 na akcję przekroczyło oczekiwania o cztery centy. Skorygowany EBITDA w wysokości 8 USD.6 milionów oznaczało również znaczną poprawę w stosunku do utraty 17 USD.2 miliony roku temu.

Kozłowski nie wydaje się zainteresowany przeniesieniem koncentracji niebieskiego fartucha z rentowności na agresywny wzrost. Podczas rozmowy konferencyjnej nazywała osiągnięcie Blue Apron przez dodatnie wolne przepływy pieniężne i skorygowała rentowność EBITDA „Krytyczne kamienie milowe” dla firmy.

Niebieski fartuch nie dostarczył żadnych wskazówek dotyczących przychodów w drugim kwartale, ale przewiduje stratę netto od 13 do 16 milionów USD, z skorygowaną EBITDA od 0 do 3 milionów USD. Obwinia ten sekwencyjny spadek „typowych trendów sezonowych w miesiącach letnich.”

Niejasne plany zwrotne

Plany zwrotne Kozłowskiego pozostają niejasne. Popiera wcześniejsze skupienie się firmy na „najwyższych klientach powinowactwa” zamiast chodzić do palców wobec większych rywali, takich jak Amazon lub Kroger, i twierdzi, że skupienie się na „zróżnicowanej strategii zorientowanej na klienta” pomoże jej osiągnąć „niewykorzystane, atrakcyjne perspektywy wzrostu” w dłuższej perspektywie ”.

Ale nie jest jasne, jakie są te perspektywy, a Kozłowski stwierdził, że firma ujawni swoją „strategię wzrostu w nadchodzących tygodniach i miesiącach.„Tymczasem Bensley powtórzył, że firma będzie kontynuować strategię„ celowo nie dąży do nieproduktywnych przychodów ”i skupi się na wzroście średnich zamówień i przychodów na klienta.

Nie ma jeszcze w zasięgu wzroku

Koncentracja niebieskiego fartucha na zwiększeniu zamówień i przychodów ma sens, ale jego oczekiwanie, że anemiczny wzrost zrekompensuje trwające straty klientów, są niebezpieczne. Blue Fartuch chce, aby inwestorzy wierzyli, że jego straty ulegną, ponieważ sprawuje jego działalność, ale nie kupiłbym tego akcji, dopóki nie przestanie tracić klientów, przynajmniej na podstawie sekwencyjnej.

John Mackey, dyrektor generalny Whole Foods Market, spółka zależna Amazon, jest członkiem rady dyrektorów Motley Fool. Leo Sun jest właścicielem akcji Amazon. The Motley Fool jest właścicielem akcji i zaleca Amazon i Etsy. The Motley Fool ma politykę ujawniania informacji.

Wewnątrz niebieskiego fartucha’strategia powrotu

Niebieski fartuch ma nowy CEO. Ma przed sobą duże zadanie.

Linda Kozłowski kieruje niebieskim fartuchem, który jest skorupą tego, co kiedyś był. Spółka subskrypcyjna posiłku w polu zerwała nowy teren dla sposobu, w jaki ludzie kupowali artykuły spożywcze. Wprowadzony na rynek w 2012 roku, zainspirował tłum konkurentów, w tym Hellofresh, Purple Marchew, plated, świeżo, domowy szef kuchni i zielony szef kuchni, z których wszystkie dostarczają klientom przepisy i składniki wstępnie pomiarowe’ drzwi. Boisko: oszczędzaj czas, energia umysłowa i wysiłek, jednocześnie gotując dla siebie w domu.

Dziś niebieski fartuch jest bardziej ostrożną opowieścią niż historia sukcesu detalicznego nowej generacji.

Kiedy upublicznił się w 2017 roku, niebieski fartuch’S Ceny akcji zostały obniżone do 10 USD za sztukę, poniżej szacowanego 17 USD, co wylądowało firmę za 1 USD.Wycena 9 miliardów. Po zebraniu 200 milionów dolarów kapitału podwyższonego ryzyka, niebieski fartuch został wyceniony na 3 miliard dolarów, zanim trafił na rynek akcji. W ciągu dwóch lat Blue Apron stracił tylko większą pozycję jako historia sukcesu startupów konsumenckich: firma przeszła przez dwóch dyrektorów generalnych, ostatnio zatrudniając Lindę Kozłowski jako trzecią w kwietniu w kwietniu. Pod koniec maja przeprowadził się do realizacji planów odwrotnego podziału akcji, mając nadzieję, że uratuje swoją pozycję na giełdzie po spadku cen akcji poniżej 1 USD na koniec 2018 r. W pierwszym kwartale 2019 r. Liczba subskrybentów spadła do niewiele ponad połowy tego, co było w tym samym czasie w 2017 r.: 550 000, w porównaniu do 1 miliona.

Co najwyraźniej pracował w niebieskim fartuchu’S Favor S Favor-200 milionów dolarów w zakresie venture capital i przewagi pierwszego wniesienia-ostatecznie działało przeciwko temu, ponieważ stało się oczywiste, że upublicznienie było strategicznym ruchem nie dla samej firmy, ale dla inwestorów, którzy szukali wypłaty. A niesprawdzony model biznesowy zmienił niektórych potencjalnych akcjonariuszy, gdy Amazon zarobił 13 USD.7 miliardów inwestycji w kategorię spożywczą z zakupem Whole Foods, która odbyła się tuż przed niebieskim fartuchem’s IPO.

Niebieski fartuch’Wzrost i upadek stał się ostrożną opowieścią dla innych startupów konsumenckich o wartości miliarda dolarów: rentowność może nie mieć znaczenia dla inwestorów venture capital, ale brak jego braku może zatopić firmę, która’S PHARDEN do akcjonariuszy kontrolujących wydajność ćwierćf roku. A poleganie na drogich taktykach marketingu cyfrowego może powrócić do ugryzienia, gdy 70% nabytych klientów wydało tylko .2x zwrot z wydatków, które firma zgłosiła w swoich zarobkach pod koniec pierwszego kwartału 2019 r.

Teraz niebieski fartuch ustawia strategię powrotu. Z Kozłowskim, który pomógł doprowadzić zarówno Etsy, jak i Evernote do rentowności jako dyrektor operacyjny w obu firmach, osiedlając się jako CEO, Blue Apron stoi w obliczu krytycznego punktu zwrotnego, podczas którego musi uratować swój (znacznie skurczony) biznesowy biznes. Jeśli tak, jej strategia będzie służyć jako przepis dla innych startupów konsumenckich do naśladowania, ponieważ starają się uzyskać bardziej dopasowany kształt publicznego listy.

1. Przegląd strategii marketingowej

Niebieski fartuch znacznie zmniejszył straty, zmniejszając wydatki marketingowe: w ostatnim kwartale stracił 5 milionów dolarów, co stanowi spadek w porównaniu z kwartałem, w którym stracił 23 miliony dolarów. I to’S ostre zmniejszenie strat, które widział w pierwszym kwartale 2017 r., Pierwszy jako spółka publiczna, w której straciła 53 miliony dolarów. Jego budżet marketingowy wynosi obecnie 14 milionów dolarów na kwartał, czyli 10% przychodów, jako firma’S cofnął się i wyglądał mniej zależnymi od kanałów cyfrowych, które stanowiły 78% wydatków w pierwszym kwartale 2019 r.

Aby strategia marketingowa była bardziej wydajna, Blue Fartuch modeluje demografię klientów, które planuje ukierunkować na płatne reklamy, aby wyglądać jak jego klienci o najwyższej wartości, które odpowiadają za 30% swojej działalności. Wydaje pieniądze tylko na pozyskanie klientów, że może zarobić pieniądze wydane na ich nabycie w ciągu jednego roku.

“Widzę całkiem duże możliwości w zakresie klientów o wysokim powinowactwie i możliwość bardziej bezpośrednio zaangażowania tego segmentu,” Kozłowski powiedział inwestorom w kwietniu. “Ale robiąc to, będziemy również ostrożni w naszych wydatkach, upewniając się, że my’ponowne pozostanie w ramach około rocznej zwrotu, ponieważ uważamy, że próg jest naprawdę, bardzo ważny.”

Zmniejszenie wydatków marketingowych oznacza niebieski fartuch’Tempo wzrostu znacznie się zwolniło, ale celem jest zapewnienie, że klienci, których wprowadza’Udowodnione wszechobecne dla firm subskrypcyjnych, które chcą skalować.

“Pomimo znacznego udziału w rynku, niebieski fartuch musi ocenić, jak zwiększyć swoją wartość i bazę klientów bez wyrzucania pieniędzy na inicjatywy akwizycji klientów. Niebieski fartuch już powiedział tyle samo, ale duże sklepy spożywcze, które opracowały partnerstwa lub firmy nabyte zestawy do posiłków, szybko iterują swoją ofertę i poprawiają swoje propozycje wartości,” mówi Evan Mack, analityk detaliczny w Gartner L2.

2. Usprawnić operacje

Niebieski fartuch’zainwestował we własne obiekty – obecnie ma trzy w U.S. – Aby zbudować lepsze podstawy dla logistyki, ponieważ chce poprawić prędkości dostawy i obniżyć koszty. Jego głównym priorytetem, według dyrektora finansowego Tima Bensleya, jest oferta dostawy tego samego dnia. Teraz, to’S Wprowadający usługę do Bay Area, gdzie subskrybenci mogą zamówić w południe i odbierać zestawy posiłków o 6 p.M.

“Firmy detaliczne muszą być mini -logistykami,” mówi Jon Reily, wiceprezes ds. Globalnej strategii handlowej w publicis sapient. “Patrzysz na firmę taką jak Blue Fartuch i to’jest jasne, że uderzyły w sufit logistyczny, który utrudnia skalowanie. Izolowanie się od Amazonki oznacza inwestowanie w odpowiednią infrastrukturę, a tak’s gdzie niebieski fartuch zatopi się lub płynie.”

Dodając większą presję, to łańcuchy spożywcze, które zainwestowały w oferowanie podobnie modelowanych zestawów posiłków jako niebieskiego fartucha, bez konieczności subskrypcji lub czasów oczekiwania dostawy. Kiedy klienci mogą zbierać zestawy do posiłków i przepisy, w których kupują inne artykuły spożywcze, niebieski fartuch jest w jeszcze trudniejszym stanowisku, jeśli chodzi o utrzymanie istotnych i potencjalnych klientów. Aby pozostać konkurencyjnym, niebieski fartuch używa danych klienta IT’S siedzący – zbiera punkty danych, gdy klienci zamawiają zestawy posiłków i wybierają, które posiłki chcą, a także gdy klienci dokonują przeglądania swoich pudełek wokół zamawiania kadencji i preferencji klientów – aby zasilić ich łańcuch dostaw i partnerów pozyskiwania składników.

Zwiększając jakość bazy klientów o ulepszoną taktykę marketingową, Blue Fartuch poprawia swoją zdolność reagowania na tych klientów-tych, którzy rzadziej porzucą usługę po okresie wolnym-i dostosowują ją do ich potrzeb.

3. Rozwiń na zewnątrz pudełka

Niebieski fartuch’S. oparł się na partnerstwach z markami i sprzedawcami detalicznymi w celu zwiększenia swojej obecności i świadomości na rynku. Na początku tego roku nawiązał współpracę z WW (wcześniej Ważerzy Waga) w celu ustanowienia członków z zestawami posiłków, które pasują do planu diety WW. Jesienią ubiegłego roku Blue Fartuch udostępnił swoje zestawy posiłków dla osób niebędących subskrybentami na odrzutowce.com. Rozbudowanie innych sprzedawców detalicznych jest sprzeczne z myślą, że klienci w pełni przyjęli model biznesowy nowej generacji do kupowania artykułów spożywczych, ale w tym momencie Blue Apron nie’t mają swobodę sztywności.

“Niebieski fartuch’dociera do własnej bazy subskrybentów, aby uchwycić nowych klientów, co jest inteligentnym ruchem,” Analityk grupy Freedonia, Cara Brosius, mówi. “Ale model dostarczania subskrypcji zestawu posiłków po prostu nie’t Pracuj dla wielu potencjalnych klientów. Czasami ludzie chcą ugotować posiłek na kaprysu i Don’Nie chcę poczekać, aż zestaw posiłków przyjedzie jeden lub dwa dni później od Jet.com.”

Tak więc niebieski fartuch eksploruje coś więcej niż tylko partnerstwa marki, aby uzyskać zasięg. Nadchodzą następne: sklepy z niebieskim fartuchem. To’S stają się powszechnym utworem nawet dla najbardziej cyfrowych marek, które uruchomiły się online: w interesie bycia jak najbardziej wygodnym dla klientów, którzy chcą robić zakupy, marki e-commerce otwierają sklepy fizyczne, aby zwiększyć świadomość marki, jak i przychody.

“To’nasz kolejny krok, aby napędzić bardziej markowe doświadczenie, w którym ludzie mogą zobaczyć znacznie pełniejszy widok na co’s dostępne,” Kozłowski powiedział inwestorom w kwietniu. “Dla nas jest to naprawdę ważna część myślenia o tym, jak dostosowujemy naszą markę i ofertę kulinarną do strategicznych partnerów. I to’jest częścią naszej metodycznej strategii ekspansji kanałów, na której możemy nadal budować i uczyć się, opracowując i myśli o poszerzeniu tego w przyszłości.”

Zapisz się do nowoczesnej odprawy detalicznej, aby otrzymywać wiadomości detaliczne, analizy i wgląd w Twoją skrzynkę odbiorczą każdego ranka.

Studium przypadku niebieskiego fartucha – 1. Dlaczego niebieski fartuch jest w jego obecnym.

4. Które wskaźniki klientów powinny używać niebieskiego fartucha, aby poprawić wartość klienta i ogólną wydajność? 5. Czy "Pierwszy Mover" Zaleta mają zastosowanie do niebieskiego fartucha? Co by to oznaczało?

Proces produkcyjny wykorzystuje dwustopniową operację. Praca jutra będzie składać się z siedmiu zamówień, jak pokazano poniżej. Czas (godziny) Zamów Krok 1 Krok 2 A 1.20 1.40 B 0.90 1.30 C 2.00 0.80 d 1.70 1.50 e 1.60

https: // www.sprytny.COM/Company/Blue-APron/Wyjaśnij strumienie przychodów Blue Fartuch. W jaki sposób główny strumień przychodów dla subskrypcji usług gastronomicznych różni się od sklepu spożywczego (online lub fizycznego)?

Które z poniższych nie jest podejściem do planowania HR? Zwiększenie liczby pracowników w niektórych departamentach prowadzących negocjacje związkowe zwalniające pracowników ponowne wdrażanie pracowników w 2017 r,

Załóżmy, że dział HR w Fruitguys przygotował zapasy pracowników i możliwości organizacyjnych dla Chrisa Mittelstaedta. Jak mógł najlepiej wykorzystać te informacje? Sprawdź wszystko, co Zastosuj.

Jeśli inwestorzy kupi następny kurs niebieskiego fartucha?

Podczas gdy pandemia Covid-19 eksplodowała branżę posiłków i dostarczania żywności z szybkim wzrostem, 2022 okazało się trudniejsze dla firm dostarczających posiłki, takie jak Blue Apron (NYSE: APRN). Spadł o 55% w stosunku do 52-tygodniowego najwyższego poziomu 12 USD.76, APRN niedawno zgromadził się po ogłoszeniu firmy w wysokości 25 milionów dolarów potencjalnych odkupów akcji.

Jest to część strategii „następnego kursu” Blue Apron, która ma na celu poprowadzenie firmy do celu skorygowania rentowności EBITDA w 2023 r. Podczas gdy APRN wciąż stara się stać się konsekwentnie opłacalny pomimo 10 lat pracy, uważam, że jej strategia zwrotu ma zasługę, ponieważ firma pracuje nad dywersyfikacją swojego modelu biznesowego.

Udział w rynku

Założona w 2012 roku, Blue Apron początkowo skorzystał z bycia pierwszą firmą dostarczającą zestawu do posiłków w USA. Choć mogło to dać firmie pierwszą przewagę motorową, teraz znalazła się w bardzo konkurencyjnej przestrzeni.

Udział w rynku skurczył się od 2019. Podczas gdy jego konkurent – HelloFresh (HFG) – który zdominował ponad połowę całego rynku w 2019 r. – miał 69%. Chociaż APRN nadal przewyższa Marley Spoon i Sunbasket, domowy szef kuchni – spółka zależna Kroger (KR) – utrzymywała wówczas 14% rynku.

Warto zauważyć, że pomimo swojej dominacji rynkowej HelloFresh – globalny dostawca posiłków z główną listą giełdy we Frankfurcie – odnotował 64% spadek zapasów od początku roku. Teraz handluje na tej samej cenie, co w lutym 2020 r., Oczywiste jest, że APRN nie jest jedyną firmą dostarczającą zestaw.

Jednak ciągła ekspansja HFG umieściła go w silniejszej pozycji, aby przetrwać burzę. Dzięki obecności w 16 krajach HFG zgłosiło 8 milionów klientów w pierwszym kwartale 2022. Ma również silną obecność w Stanach Zjednoczonych ze względu na przejęcie Green Chef w 2018 r., Współczynnik 75 w 2020 r. I uruchomienie Everyplate w 2018 roku. Pomimo dominacji konkurenta, uważam, że APRN nadal może uchwycić kawałek globalnego rynku dostaw zestawu posiłków, który ma wzrosnąć z 17 USD.86 miliardów do 64 USD.44 miliardy do 2030 roku.

Dla porównania HFG osiągnął rentowność przy stosunku P/S .57 biorąc pod uwagę 3 USD.896 miliardów kapitalizacji rynkowej i odpowiednik 6 USD.83 miliardy sprzedaży. Podczas gdy niebieski fartuch ma stosunek P/S .43 na podstawie 198 USD.34 miliony kapitalizacji rynkowej i 458 USD.65 milionów sprzedaży w ciągu ostatnich czterech kwartałów. Niższy wskaźnik P/S APRN pokazuje, że firma nie jest zawyżona pomimo jej niepowodzeń i chociaż stanowi pewne ryzyko jako inwestycję, APRN może mieć udany zwrot.

Obróć się

Firmy dostarczania zestawów do posiłków muszą przezwyciężyć wiele wstępnych wyzwań ze względu na charakter ich działalności. W końcu opanowanie logistyki przesyłki z psującymi się artykułami spożywczymi do tysięcy klientów w całym kraju, każdego dnia nie jest wrednym wyczynem. Ale problemy APRN spotykały.

APRN przyniósł Lindę Findley jako nowego dyrektora generalnego w 2019 roku, aby kierować zwrotem firmy. Od tego czasu firma poczyniła postępy w angażowaniu klientów o wysokiej wartości i oferowaniu większej różnorodności menu, ale wiele planów firmy była utrudniona przez nieoczekiwaną pandemię Covid-19, która pomogła i utrudniała jej postępy. Teraz z pandemią, wydaje się, że APRN jest w stanie wprowadzić zmiany niezbędne do osiągnięcia rentowności.

Ogólnie rzecz biorąc, cele APRN polegające na osiągnięciu pozytywnych przepływów pieniężnych operacyjnych, co najmniej 500 tysięcy klientów i co najmniej 700 milionów dolarów przychodów do 2024 r. Wydaje się skromne dla firmy założonej w 2012 roku. Ale jest to decydujący moment dla APRN, który szybko stał się firmą rozwojową z zaledwie żadnym wzrostem.

APRN osiągnęło szczyt z 1 milionami klientów w IV kw. 2017. Według kwartału 2022 r. W ciągu ostatnich 12 miesięcy miał 349 tysięcy klientów i 682 tysięcy aktywnych klientów.

Z tego powodu APRN koncentruje się na przyciąganiu większych przychodów na klienta, co doprowadziło do niewielkiego wzrostu średnich przychodów na QOQ, chociaż metryka ta wciąż spadła sprzed roku. Jego liczba zamówień również pozostała stosunkowo stagnacja od 1.6 i 2.1 milion na kwartał. Najbardziej godnym uwagi wzrostem był średnia wartość zamówienia i średnie przychody na klienta, które nadal rosły od czasu pandemii, choć częściowo wynika to z ostatnich podwyżek cen APRN.

Aby firma przyciągnęła 500 000 klientów i przynieść 700 milionów dolarów przychodów, APRN będzie musiał przejść poważne zmiany w swoim modelu biznesowym i strategii przyciągania klientów. Uważam jednak, że APRN może trafić w tę metrykę, ponieważ zawiera opcje braku subskrypcji w swoim modelu biznesowym za pośrednictwem platform innych firm.

Dywersyfikacja

Wydaje się, że akcjonariusze dzielą moje zaufanie do zdolności Spółki do dywersyfikacji za pomocą ofert nie-subskrypcji, ponieważ akcje wzrosły na wieści o Walmart APRN.com (WMT) Deal. W miarę osiągania możliwości wysyłki następnego dnia firma może tworzyć nowe partnerstwa lub otworzyć witrynę sklepów na Amazon (AMZN). Platformy te obniżą koszty pozyskiwania klientów, jednocześnie wprowadzając nową publiczność do marki.

Jednak to nie jest lekarstwo. Niebieski fartuch sprzedał zestawy do posiłków ze zniżką na odrzutowiec.COM w latach 2018–2019, a nawet eksperymentował z ofertami w sklepie sprzedając swoje zestawy do posiłków w Costco w 2018 roku. Ale żadna z tych strategii nie opłaciła się wtedy.

Pomimo słabych wyników w przeszłości, jest to prawdopodobnie najlepsza strategia do osiągnięcia 50% konsumentów, którzy nigdy nie próbowali usługi dostarczania zestawu do posiłków ze względu na element subskrypcji. Jak udostępnił Findley, APRN jest firmą e -commerce z subskrypcją. Definiowanie i wykorzystanie tego rynku, jak dotąd niewykorzystanych konsumentów, oferuje potencjalną pozycję dla firmy.

Biorąc pod uwagę, jak zacięta konkurencja między firmami dostarczającymi zestaw do posiłków stała się, zdywersyfikowanie działalności w celu odwołania się do klientów bez subskrypcji może być kolejnym krokiem dla APRN. Zwłaszcza, że wielu subskrybentów APRN nie zachowuje się podobnie do subskrybentów.

Mediana liczby tygodni między zatrzymaniem a reaktywacją wynosi od 75 do około 10. Klienci zamawiają średnio 5 posiłków na kwartał, a wielu najcenniejszych klientów APRN nie zamawia regularnie przez cały kwartał. Uważam, że na wynos tych danych jest to, że klienci są zainteresowani wysokiej jakości zestawami posiłków, ale niekoniecznie na podstawie subskrypcji.

Bańka subskrypcji, która wystartowała w 2011 roku, prawdopodobnie pęknie, gdy konsumenci zmęczeni się zmęczeniem subskrypcji. Połączenie dodatkowych usług subskrypcyjnych dodanych podczas pandemii i zmniejszenie wydatków uznaniowych są kluczowymi czynnikami w przewidywaniu Kearney Consumer Institute będzie gwałtowny spadek rynku subskrypcji. Uważam, że realizację opcji bez subskrypcji pomoże Aprn uniknąć ciężaru, który może być „wielkim rezygnacją”.

APRN był również w stanie zwiększyć wzrost dochodów o 6%, częściowo dzięki sprzedaży przedsiębiorstw w wysokości 10 milionów dolarów w pierwszym kwartale. Sprzedaż przedsiębiorstw wydaje się być przedmiotem uwagi firmy, która widzi możliwość wzrostu przychodów, klientów i marki za pośrednictwem portali korporacyjnych, sprzedaży kart podarunkowych, programów loterii oraz kuracji niestandardowych pudeł i doświadczeń. Zgadzam się, że sprzedaż przedsiębiorstw i masowych jest nowym sposobem na obniżenie kosztów pozyskiwania klientów i dalszą dywersyfikację działalności, ale ta sprzedaż masowa o wartości 10 milionów dolarów była umową jednorazową i będzie to do APRN, aby udowodnić swoją zdolność do zapewnienia dodatkowej sprzedaży w przyszłości w przyszłości.

Jeśli APRN zgłosi dodatkową sprzedaż przedsiębiorstw i nowe partnerstwa z platformami stron trzecich w nadchodzących kwartałach, uważam, że byłby to uparty znak wskazujący na zdolność firmy do dywersyfikacji i rozgałęzienia.

Następny kurs?

Ogólnie rzecz biorąc, APRN jest teraz w lepszej sytuacji, aby realizować swoją strategię realizacji, negocjując zmiany w umowie o długie. Wśród tych poprawek jest przepis dający firmie opcję wykorzystania do 25 milionów dolarów w gotówce na odkup akcji. Te odkupy akcji mogą wystąpić tylko pod warunkiem, że APRN zamknie 50 mln USD w finansowaniu kapitałowym, które Joseph Sanberg już zgodził się osobiście gwarantować.

Wiara Sanberga w zdolności Findleya do kierowania zwrotem firmy jest kolejnym powodem zaufania. Do tej pory w tym roku Sanberg pomagał w inwestycji prywatnych w wysokości 40 milionów dolarów przez swoich partnerów RJB oraz umowę sponsorską karty podarunkowej o wartości 20 milionów dolarów. Od kwietnia do sierpnia kupił także 11.7 milionów akcji, zwiększając jego udziały do 27.6 milionów akcji. Sanberg jest wyraźnie bardzo zainwestowany w sukces niebieskiego fartucha, który rozważał zabranie firmy w maju.

W oparciu o jego zaangażowanie, uważam, że Sanberg będzie ważną częścią procesu realizacji. Jednak Rajd Bed Bath & Beyond (BBBY) i bezceremonialny spadek po zbyciu Ryana Cohena od firmy określa ryzyko, że APRN może podążać podobną ścieżką.

Ale warto zauważyć, że firma już przyjmuje bardziej proaktywne podejście do poprawy swoich relacji z akcjonariuszami. W ramach strategii nowej kursu Findley poprawił komunikację z inwestorami poprzez serię ostatnich wywiadów, a także organizowanie pierwszego dnia inwestora APRN. Te ruchy wraz z potencjalnym wykupem akcji wzbudziły zainteresowanie akcjami, o czym świadczy najnowszy rajd.

W tej chwili APRN pokaże poprawę zarobków w IIII kwartału, odkąd firma dokonuje inwestycji w swoje cele ESG i inne działalność w ciągu ostatnich dwóch kwartałów. Po zakończeniu tych inwestycji APRN spodziewa się znacznie zmniejszenia wydatków. Q2 był także sezonowym uściskiem dla APRN, a ponieważ klienci wracają do normalnych harmonogramów pracy w pierwszym kwartale, firma mogła zgłaszać wyższe przychody.

W Q2 firma zgłosiła $.04 Miss on jego strata GAAP EPS wraz z 774 tysiąca dolarów Miss. Jednak Wall Street oczekuje znacznej poprawy w następnym kwartale z oczekiwaniami w wysokości 129 USD.6 milionów przychodów i utrata EPS GAAP wynosząca w wysokości.48. Chociaż APRN zmniejszyło swoje oczekiwania dotyczące wzrostu przychodów w połowie nastolatków do 7–13% w ciągu roku, firma wydaje się na dobre.

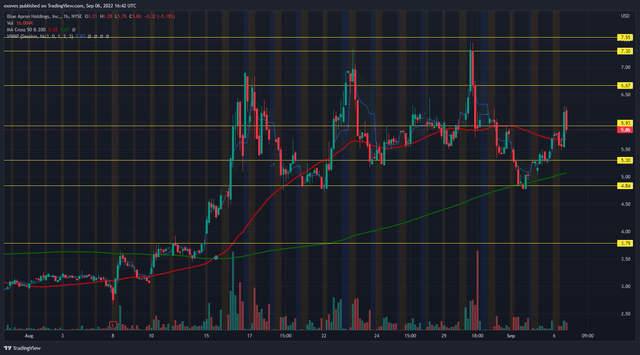

Analiza techniczna

Ale nie wszyscy mają zaufanie do planu zwrotu APRN, jak ilustruje jego 44% krótkie zainteresowanie. To 12.Wzrost 36% w porównaniu z tydzień temu pojawia się, gdy podniecenie inwestorów związane z rajdem akcji memów doprowadziło do wyższego niż średniej wolumenu obrotu przez większą część sierpnia.

Przez większość sierpnia kwietnia była w uparty trend, ponieważ osiągał wyższe wzloty i wyższe upadki. Test APRN 200 mA doprowadził do odbicia i uważam, że trend prawdopodobnie będzie kontynuowany, ponieważ akcje będą nadal handlować powyżej 200 mA po utworzeniu wyższego niskiego poziomu. To potwierdza integralność struktury i zmniejsza ryzyko zajęcia pozycji tak daleko w biegu.

Tak długo, jak APRN utrzymuje swoją strukturę, trend powinien być kontynuowany. Jednak ważnym poziomem do oglądania jest 4 USD.84 Wsparcie. Przełom ten lub 200 mA byłby znakiem wyjścia z Twojej pozycji. Przyjąłbym zysk w wysokości 6 USD.67, 7 USD.30 i 7 USD.55 Jeśli akcje będzie kontynuowane.

Dla inwestorów szukających wpisu, polecam obserwowanie ponownego testu 200 Ma w celu zmniejszenia ekspozycji na ryzyko. Ale pamiętaj, że bieg APRN jest w dużej mierze napędzany potencjalnym planami wykupu akcji i może mieć wybuchowy ruch w obu kierunkach w zależności od aktualizacji firmy.

Ryzyko

Firmy dążące do zwrotu są ogólnie bardziej ryzykowne niż inni, a inwestorzy, biorąc pod uwagę APRN, powinni być świadomi swojego ryzyka.

Jeśli strategia zwrotu firmy nie powiedzie. Często zdarza się, że firmy w tym sektorze wpadają w bankructwo, a to może być długoterminowe ryzyko dla APRN. Ponadto APRN jest zobowiązany do utrzymania minimalnego salda gotówkowego na podstawie pożyczki z zabezpieczonym terminem i nie ma gwarancji, że jego działalność będzie w stanie wygenerować konieczne przepływy pieniężne. Akcjonariusze zostali już rozcieńczeni w ubiegłym roku, ponieważ całkowita pozostała liczba akcji wzrosła o 47.4% i to rozcieńczenie prawdopodobnie będzie kontynuowane.

Wniosek

APRN to pobite zapasy, które ma znaczny wzrost, jeśli jego strategia zwrotu zakończy się powodzeniem. Uważam, że dywersyfikacja portfela produktów wprowadzi go do nowej publiczności i pomoże mu działać w kierunku rentowności EBITDA w 2023 roku. Biorąc pod uwagę inflacyjne środowisko postppandemiczne, usługi subskrypcyjne prawdopodobnie odniosą hit i uważam, że wprowadzenie ofert nie-subskrypcji będzie kluczem do przetrwania APRN w branży.

Ze wpływem pandemii na zmniejszenie działalności firmy, teraz jest najlepsza okazja APRN do realizacji strategii zwrotnej, a strategia następnego kursu jest obiecującym pierwszym krokiem.