Pytanie o miękkie kredyty vs. Zapytanie o twarde kredyty

Jeśli ubiegasz się o zbyt wiele nowych rachunków kredytowych w krótkim czasie, pożyczkodawcy mogą wyhontować Twoje liczne wnioski jako znak, że potrzebujesz kredytu, aby pozostać na powierzchni i uznać za wyższe ryzyko. Czasami jednak musisz porównać stawki. Po sprawdzeniu stawek różnych pożyczkodawców w krótkim czasie, to „zakupy” to jedno twarde zapytanie, które może tymczasowo obniżyć twoją zdolność kredytową. Zazwyczaj okno zakupów stawki będzie wahały się od 14 do 45 dni, w zależności od tego, który model punktacji jest używany przez pożyczkodawcę. [3]

Czy Myfico twarde ciągnie?

Reddit i jego partnerzy używają plików cookie i podobnych technologii, aby zapewnić lepsze wrażenia.

Akceptując wszystkie pliki cookie, zgadzasz się na korzystanie z plików cookie w celu dostarczania i utrzymywania naszych usług i witryny, poprawy jakości Reddit, personalizowanie treści i reklam Reddit oraz mierz skuteczność reklamy.

Odrzucając nieistotne pliki cookie, Reddit może nadal używać niektórych plików cookie, aby zapewnić właściwą funkcjonalność naszej platformy.

Aby uzyskać więcej informacji, zapoznaj się z naszym powiadomieniem o plikach cookie i naszej polityki prywatności.

Pytanie o miękkie kredyty vs. Zapytanie o twarde kredyty

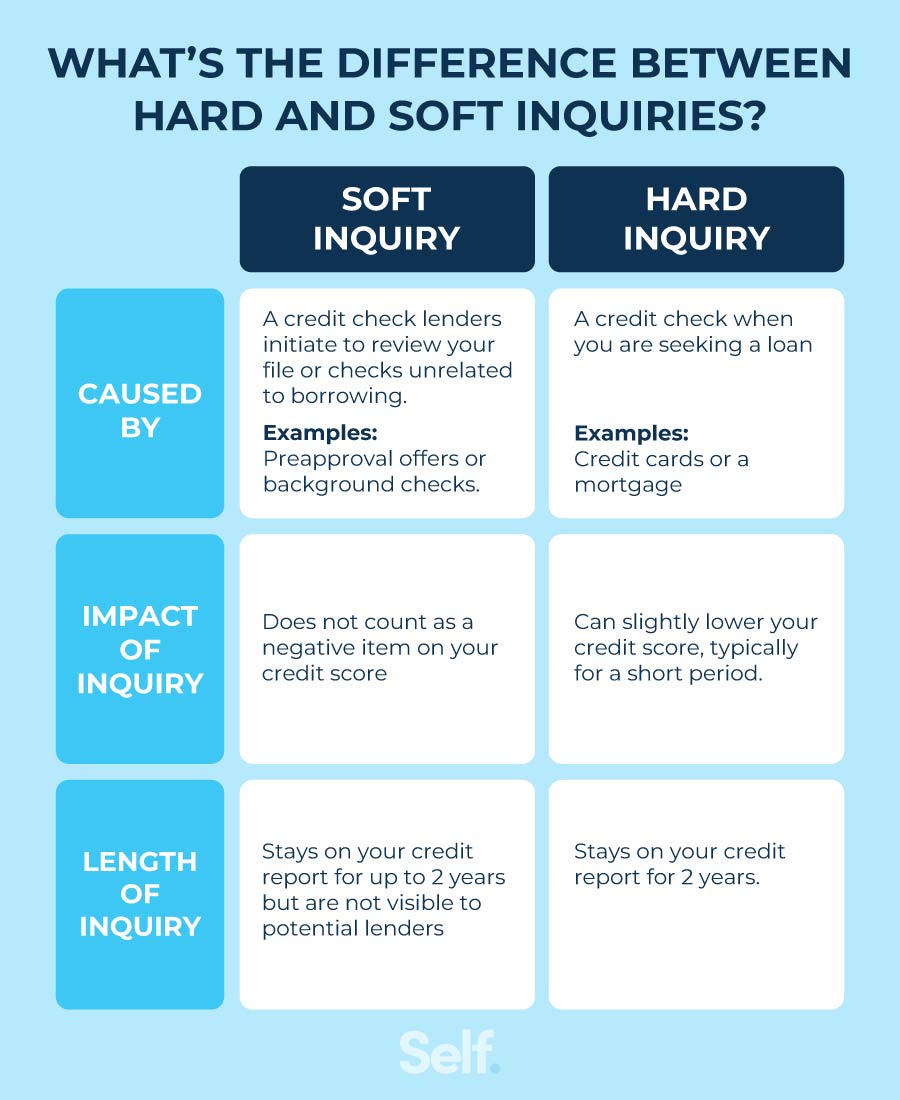

Zapytanie kredytowe odbywa się potencjalni pracodawcy, pożyczkodawcy, ciebie lub inne podmioty sprawdzają raport kredytowy. W zależności od celu zapytanie o kredyt może spowodować trudne zapytanie lub miękkie zapytanie, a te dwa różne rodzaje kontroli kredytowej mają wyraźny wpływ na wynik kredytowy.

Zrozumienie rodzajów zapytań kredytowych i ich wpływu na Twój kredyt, możesz lepiej pozostać na bieżąco. Ten post przechodzi przez dwa rodzaje zapytań kredytowych – miękkie i twarde – abyś wiedział, kiedy one mają wpływ.

Co to jest miękkie zapytanie kredytowe?

Miękkie zapytania (zwane również „miękkimi ciągnięciami”) na ogół występują w przypadku kontroli kredytowej przez firmy finansowe, które chcą rozszerzyć oferty kredytu lub sprawdzić kredyt za istniejące obowiązki, ale miękkie przyciągania mogą również nastąpić w sytuacjach niezwiązanych z wnioskami o pożyczkę finansową. Podczas gdy pojawiają się w twoim raporcie kredytowym, zapytania dotyczące kredytów miękkich nie szkodzi twojej zdolności kredytowej.

Zapytania o miękkie kredyty mogą wystąpić w następujących sytuacjach:

- Ubieganie się o nową pracę, która wymaga kontroli przeszłości

- Otrzymanie ofert wstępnych kredytów

- Ubieganie się o ubezpieczenie

- Żądanie kopii własnego raportu kredytowego [1]

Jakie jest trudne zapytanie kredytowe?

Pytania o twarde kredyty (znane również jako „twarde pobieranie” lub „twarde kontrole kredytowe”) występują w przypadku ubiegania się o kredyt, taki jak karta kredytowa, kredyt hipoteczny lub pożyczka osobista. Trudne zapytania liczą około 10% Twojej zdolności kredytowej FICO®. [2]

Jeśli ubiegasz się o zbyt wiele nowych rachunków kredytowych w krótkim czasie, pożyczkodawcy mogą wyhontować Twoje liczne wnioski jako znak, że potrzebujesz kredytu, aby pozostać na powierzchni i uznać za wyższe ryzyko. Czasami jednak musisz porównać stawki. Po sprawdzeniu stawek różnych pożyczkodawców w krótkim czasie, to „zakupy” to jedno twarde zapytanie, które może tymczasowo obniżyć twoją zdolność kredytową. Zazwyczaj okno zakupów stawki będzie wahały się od 14 do 45 dni, w zależności od tego, który model punktacji jest używany przez pożyczkodawcę. [3]

W następujących sytuacjach mogą wystąpić zapytania o twarde kredyty:

- Wnioski o kartę kredytową

- Wnioski o pożyczkę samochodową

- Wnioski o kredyt hipoteczny

- Wnioski o pożyczki [2]

- Żądanie wzrostu limitu kredytowego na karcie kredytowej

- Aplikacje telefoniczne lub narzędzia [4]

Jak bardzo trudne zapytanie wpływa na twoją zdolność kredytową?

Chociaż wpływ różni się w zależności od osoby i modeli punktacji kredytowej, jedno zapytanie może pobrać kilka punktów od wyniku FICO®. Podczas gdy każde twarde przyciąganie kredytów może wpłynąć na twoją zdolność kredytową, efekt zwykle nie trwa długo. Twój wynik może się odbić w ciągu kilku miesięcy, nawet gdy zapytanie pozostaje w raporcie kredytowym. [2]

Kilka trudnych zapytań kredytowych w ciągu 12 miesięcy może wpłynąć na twoją zdolność kredytową, ponieważ może wyglądać, jakbyś próbował otworzyć konta kredytowe lub zaciągnąć pożyczki, których nie możesz spłacić. Różne modele punktacji wpływają na ludzi inaczej, ale często osoby z krótką historią kredytową lub osoby uważane za wyższe ryzyko kredytowe mogą zauważyć bardziej wyraźny wpływ. [2]

Jak długo zapytania pozostają w raporcie kredytowym?

Zarówno trudne, jak i miękkie zapytania pozostają w raporcie kredytowym przez dwa lata, ale tylko ciężkie zapytania wpływają na twoją zdolność kredytową. Dobre wieści? Podczas gdy trudne zapytania pozostają w twoim raporcie kredytowym przez dwa lata, wpływają one tylko na wynik FICO® przez okres do roku, według Experian. [5]

Biura raportowania kredytowego nie zrównują miękkich kontroli kredytowych jako wskaźnika większego ryzyka. Ponieważ miękkie przyciągania kredytowe nie są dołączone do konkretnego wniosku o kredyt lub rodzaj pożyczki, nie wpływają one na twoją zdolność kredytową, tak jak robi to trudne przyciąganie kredytowe. [6]

Ile zapytań jest zbyt wiele?

Twoja historia kredytowa jest wyjątkowa

Pytanie o miękkie kredyty vs. Zapytanie o twarde kredyty

Jeśli ubiegasz się o zbyt wiele nowych rachunków kredytowych w krótkim czasie, pożyczkodawcy mogą wyhontować Twoje liczne wnioski jako znak, że potrzebujesz kredytu, aby pozostać na powierzchni i uznać za wyższe ryzyko. Czasami jednak musisz porównać stawki. Po sprawdzeniu stawek różnych pożyczkodawców w krótkim czasie, to “Oceń zakupy” liczy się jako jedno twarde zapytanie, które może tymczasowo obniżyć twoją zdolność kredytową. Zazwyczaj okno zakupów stawki będzie wahały się od 14 do 45 dni, w zależności od tego, który model punktacji jest używany przez pożyczkodawcę. [3]

Czy Myfico twarde ciągnie?

Reddit i jego partnerzy używają plików cookie i podobnych technologii, aby zapewnić lepsze wrażenia.

Akceptując wszystkie pliki cookie, zgadzasz się na korzystanie z plików cookie w celu dostarczania i utrzymywania naszych usług i witryny, poprawy jakości Reddit, personalizowanie treści i reklam Reddit oraz mierz skuteczność reklamy.

Odrzucając nieistotne pliki cookie, Reddit może nadal używać niektórych plików cookie, aby zapewnić właściwą funkcjonalność naszej platformy.

Aby uzyskać więcej informacji, zapoznaj się z naszym powiadomieniem o plikach cookie i naszej polityki prywatności .

Pytanie o miękkie kredyty vs. Zapytanie o twarde kredyty

Zapytanie kredytowe odbywa się potencjalni pracodawcy, pożyczkodawcy, ciebie lub inne podmioty sprawdzają raport kredytowy. W zależności od celu zapytanie o kredyt może spowodować trudne zapytanie lub miękkie zapytanie, a te dwa różne rodzaje kontroli kredytowej mają wyraźny wpływ na wynik kredytowy.

Zrozumienie rodzajów zapytań kredytowych i ich wpływu na Twój kredyt, możesz lepiej pozostać na bieżąco. Ten post przechodzi przez dwa rodzaje zapytań kredytowych – miękkie i twarde – abyś wiedział, kiedy one mają wpływ.

Co to jest miękkie zapytanie kredytowe?

Miękkie zapytania (zwane także “Miękkie ciągnięcia”) Zasadniczo występują w przypadku kontroli kredytowej przez firmy finansowe, które chcą rozszerzyć oferty kredytowe lub sprawdzić kredyt za istniejące obowiązki, ale miękkie wyciągania mogą również wystąpić w sytuacjach niezwiązanych z wnioskami o pożyczkę finansową. Podczas gdy pojawiają się w twoim raporcie kredytowym, zapytania dotyczące kredytów miękkich nie szkodzi twojej zdolności kredytowej.

Zapytania o miękkie kredyty mogą wystąpić w następujących sytuacjach:

- Ubieganie się o nową pracę, która wymaga kontroli przeszłości

- Otrzymanie ofert wstępnych kredytów

- Ubieganie się o ubezpieczenie

- Żądanie kopii własnego raportu kredytowego [1]

Jakie jest trudne zapytanie kredytowe?

Zapytania o twarde kredyty (znane również jako “Twarde ciągnie” Lub “Twarde czeki kredytowe”) występują, gdy ubiegasz się o kredyt, taką jak karta kredytowa, kredyt hipoteczny lub pożyczka osobista. Trudne zapytania liczą około 10% Twojej zdolności kredytowej FICO®. [2]

Jeśli ubiegasz się o zbyt wiele nowych rachunków kredytowych w krótkim czasie, pożyczkodawcy mogą wyhontować Twoje liczne wnioski jako znak, że potrzebujesz kredytu, aby pozostać na powierzchni i uznać za wyższe ryzyko. Czasami jednak musisz porównać stawki. Po sprawdzeniu stawek różnych pożyczkodawców w krótkim czasie, to “Oceń zakupy” liczy się jako jedno twarde zapytanie, które może tymczasowo obniżyć twoją zdolność kredytową. Zazwyczaj okno zakupów stawki będzie wahały się od 14 do 45 dni, w zależności od tego, który model punktacji jest używany przez pożyczkodawcę. [3]

W następujących sytuacjach mogą wystąpić zapytania o twarde kredyty:

- Wnioski o kartę kredytową

- Wnioski o pożyczkę samochodową

- Wnioski o kredyt hipoteczny

- Wnioski o pożyczki [2]

- Żądanie wzrostu limitu kredytowego na karcie kredytowej

- Aplikacje telefoniczne lub narzędzia [4]

Jak bardzo trudne zapytanie wpływa na twoją zdolność kredytową?

Chociaż wpływ różni się w zależności od osoby i modeli punktacji kredytowej, jedno zapytanie może pobrać kilka punktów od wyniku FICO®. Podczas gdy każde twarde przyciąganie kredytowe może wpłynąć na twoją zdolność kredytową, efekt ogólnie nie’T trwa długi. Twój wynik może się odbić w ciągu kilku miesięcy, nawet gdy zapytanie pozostaje w raporcie kredytowym. [2]

Kilka trudnych zapytań kredytowych w ciągu 12 miesięcy może wpłynąć na twoją zdolność kredytową, ponieważ może wyglądać jak ty’ponownie próbować otworzyć konta kredytowe lub zaciągnąć pożyczki, które możesz’t spłatę. Różne modele punktacji wpływają na ludzi inaczej, ale często osoby z krótką historią kredytową lub osoby uważane za wyższe ryzyko kredytowe mogą zauważyć bardziej wyraźny wpływ. [2]

Jak długo zapytania pozostają w raporcie kredytowym?

Zarówno trudne, jak i miękkie zapytania pozostają w raporcie kredytowym przez dwa lata, ale tylko ciężkie zapytania wpływają na twoją zdolność kredytową. Dobre wieści? Podczas gdy trudne zapytania pozostają w twoim raporcie kredytowym przez dwa lata, wpływają one tylko na wynik FICO® przez okres do roku, według Experian. [5]

Biura raportowania kredytowego Don’T Zrównuj miękkie kontrole kredytowe jako wskaźnik większego ryzyka. Ponieważ miękkie przyciąganie kredytów są’t dołączone do konkretnego wniosku o kredyt lub rodzaj pożyczki, nie’t Wpływają na twoją zdolność kredytową, tak jak robi to trudne przyciąganie kredytowe. [6]

Ile zapytań jest zbyt wiele?

Twoja historia kredytowa jest dla Ciebie wyjątkowa. Tak więc, jak ciężkie zapytania wpłyną na kredyt dla każdej osoby. Jednak odzwierciedlasz większe ryzyko, jeśli otworzyłeś kilka różnych rachunków kredytowych w krótkim okresie. Według FICO® osoby z sześcioma lub więcej twardymi czekami kredytowymi są osiem razy bardziej prawdopodobne niż średnia, aby ogłosić bankructwo. [7]

Chociaż zapytania pomagają ocenić ryzyko, Twoja zdolność kredytowa i ocena twojej wiarygodności kredytowej opierają się na kilku czynnikach, niektóre ważniejsze niż inne. Na przykład Twoja historia płatności wpływa na wynik FICO® bardziej niż jakikolwiek inny czynnik, co stanowi 35% wyniku. [7]

Miękkie zapytania Don’T Upuść swoją zdolność kredytową, więc nie masz’Trzeba martwić się, ile z nich się zdarza. Ponieważ miękkie kontrole kredytowe Don’t Wpływa na swoją zdolność kredytową, możesz monitorować swój kredyt tak często, jak chcesz.

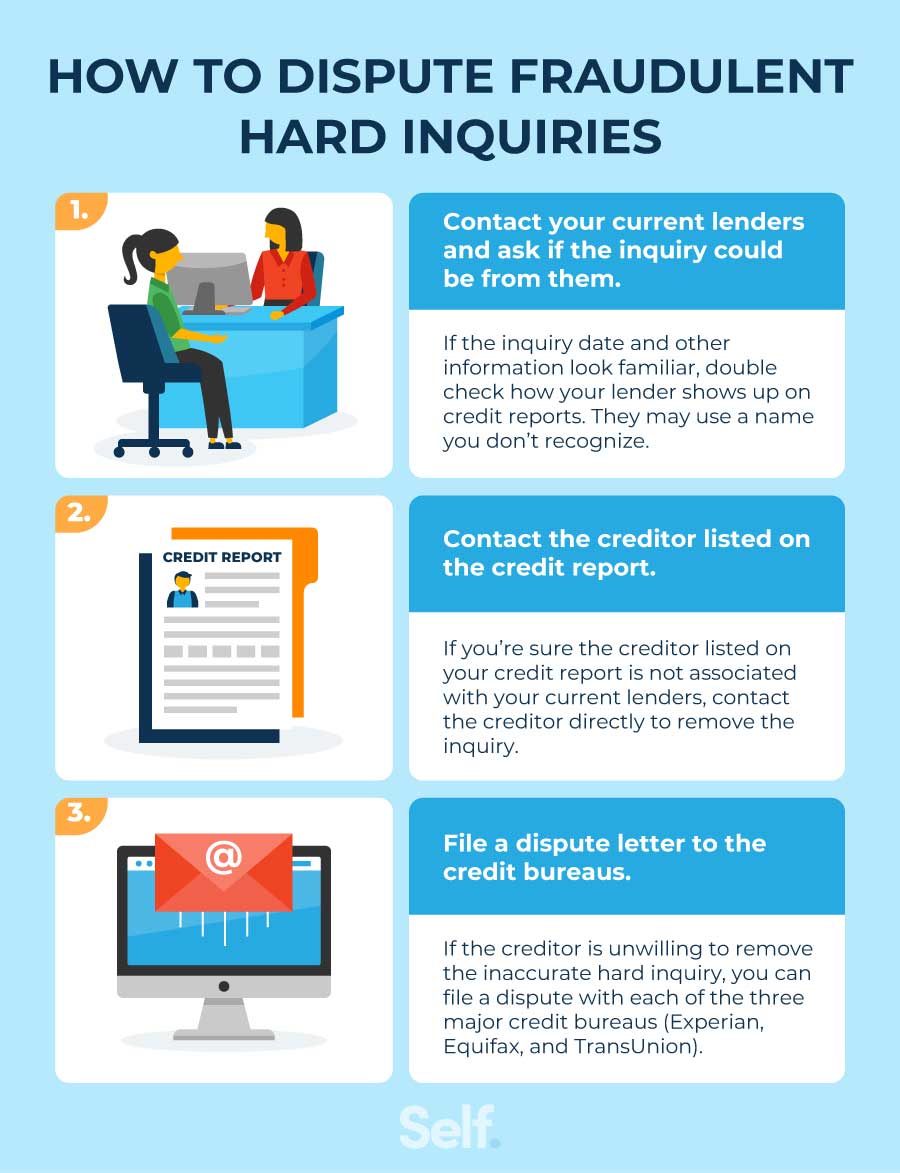

Jak zakwestionować oszukańcze, ciężkie zapytania

Regularnie monitorując kredyt, możesz przechowywać swoją zdolność kredytową i raport kredytowy. Ponieważ różni emitenci karty kredytowej i pożyczkodawcy zgłaszają różne biura kredytowe, aby uzyskać dokładny obraz swojej historii kredytowej, musisz sprawdzić raporty kredytowe od wszystkich trzech biur.

Możesz otrzymać bezpłatny raport kredytowy od wszystkich trzech biur za pośrednictwem rocznego korporacji.com. Możesz także uzyskać kopię swojego raportu kredytowego i zdolności kredytowej, kontaktując się z trzema głównymi biurami raportowania kredytowego indywidualnie (Experian, Equifax i TransUnion). Niektóre biura pobierają Cię za raport kredytowy i wyniki, aby dokładnie przeczytać informacje na każdej stronie.

Regularnie analizuj raporty kredytowe. Jeśli zauważysz jakieś podejrzane lub niedokładne, twarde zapytania dotyczące raportu kredytowego, możesz je zakwestionować. Dostarczamy ci kroki, które możesz podjąć, aby usunąć zapytanie z raportu kredytowego.

1 – Skontaktuj się z obecnymi pożyczkodawcami

Czasami firmy kredytowe i inni dostawcy kredytowych zgłaszają się do biur pod wracającymi nazwami lub spółkami domowymi, których nie możesz rozpoznać. Upewnij się, że rozpoznajesz wszystkie nazwiska wierzycieli wymienionych w raporcie, a także do tego, z jakiego zapytania lub konta wierzyciela jest powiązane. Jeśli zauważysz nierozpoznaną nazwę w raporcie kredytowym, poproś swoich obecnych pożyczkodawców, aby sprawdzili, czy przeprowadzili zapytanie. [8]

2 – Skontaktuj się z wierzycielem wymienionym w raporcie kredytowym

Jeśli ty’ustalił, że trudne zapytanie nie jest podłączone do uzasadnionego konta w twoim imieniu, skontaktuj się bezpośrednio z wierzycielem i poproś o jego usunięcie. Powinieneś być w stanie znaleźć wierzyciela’s contact information on your credit report. [8]

Aby się chronić, śledź wszelkie werbalne prośby na piśmie, zachowaj rejestra. [8] Wierzyciele mogą poprosić Cię o dokumentację o poparcie Twojego roszczenia. Bądź więc przygotowany do przedstawienia dokumentacji, która potwierdza, kim jesteś, adres i tak dalej, aby pomóc wierzycielowi rozwiązać błąd.

3 – Złóż list sporu do biura kredytowego

Jeśli próbowałeś rozwiązać problem z wierzycielem, a informacje pozostają w raporcie, możesz zakwestionować zapytanie z biurami kredytowymi. Możesz złożyć list sporu z każdym biurem kredytowym, który wymienia błąd w raporcie kredytowym. Użyj poniższych danych kontaktowych, aby zgłosić niedokładne zapytania z trzema głównymi agencjami raportowania kredytowego:

Experian

- online: Experian’STRONA STRONY SPOSUNE

- Poczta: Experian, p.O. Box 4500, Allen, TX 75013

- Telefon: 888-397-3742 lub numer telefonu wymieniony w raporcie

Equifax

- online: Equifax’Strona informacji o sporze

- Poczta: Equifax Information Services, LLC, P.O. Box 740256, Atlanta, GA 30374

- Telefon: 866-349-5191

TransUnion

- online: TransUnion’S Strona sporów

- Poczta: TransUnion Consumer Solutions, str.O. Box 2000, Chester, PA, 19016

- Telefon: 800-916-8800 [9]

Jak zminimalizować wpływ ciężkich zapytań

Ciężkie zapytania są naturalną częścią procesu kredytowego. Ponieważ kredyt może zostać zaszkodzony przez zbyt wiele ciężkich zapytań, możesz podjąć kroki w celu zminimalizowania ich wpływu. Poniższe sugestie mogą pomóc w utrzymaniu silnej zdolności kredytowej, a Twoja zdolność kredytowa wyglądała dobrze:

- Sprawdź, czy masz oferty Preapproval lub wstępne kwalifikacje dla dowolnej karty kredytowej przed rozpoczęciem procesu składania wniosków. Podczas gdy oferta preaprowania lub kwalifikacji’T gwarantujesz, że kwalifikujesz się do kredytu, zdałeś pierwszy krok w procesie badań przesiewowych. [10]

- Złóż wniosek o rachunki kredytowe tylko wtedy, gdy potrzebujesz. Musisz użyć kredytu, aby zbudować historię kredytową, więc określ, co stanowi “potrzebować” dla twoich osobistych finansów. Ważyć tę potrzebę przy podejmowaniu decyzji, czy powinieneś ubiegać się o kredyt. Jeśli chcesz kupić dom, możesz nie chcieć ubiegać się o oferty sklepowe i wpływać na swoją zdolność kredytową za zniżkę w wysokości zaledwie kilku dolarów. [7]

- Przywdziewać’t Zastosuj się o kilka linii kredytowych jednocześnie. Rozprzestrzenianie wniosków o kartę kredytową i kredytową może pomóc w utrzymaniu silnej zdolności kredytowej. Chociaż posiadanie różnych rodzajów kredytu za dobry miks kredytowy wpływa pozytywnie na Twój kredyt, możesz zranić swoją zdolność kredytową, otwierając je zbyt blisko siebie.

Jeśli ty’Szukasz kredytu hipotecznego na zakup domu, zaciągnięcie pożyczki studenckiej lub ubieganie się o pożyczkę samochodową, możesz chcieć rozejrzeć się za najlepszymi stawkami i opcjami. W końcu zakupy dla najlepszych stóp procentowych mają sens finansowy, możesz martwić się, że zakupy najlepszych stawek mogą negatywnie wpłynąć na Twój kredyt. Dzięki procesie znanemu jako „Resyl Shopping” wygrałeś’t Wpływają na swoją historię kredytową lub zdolność kredytową, jeśli kupujesz stawki w krótkim okresie.

Zakup pożyczki samochodowej jako przykład. Jeśli składasz wszystkie żądania stawki pożyczki samochodowej w jednym “okres zakupów,” Wnioski liczą się jako jedno twarde zapytanie w raporcie kredytowym. [7] W przypadku nowszych modeli punktacji FICO® ten okres zakupów trwa 45 dni. Vantagescore ma krótsze okno – zaledwie 14 dni. [11]

Poszczególni pożyczkodawcy określają, którego modelu używają, a ten model określa okres zakupów. Ponieważ nie masz’Nie wiem, jakiego modelu używa każdego pożyczkodawcy, staraj się utrzymać swoje prośby w jak największym okresie czasu.

Sprawdź regularnie raport kredytowy

Aby być na bieżąco z zdolnością kredytową, rozważ regularne monitorowanie raportów kredytowych. Regularna kontrola raportu kredytowego pomaga poprawić kredyt, wykryć podejrzaną aktywność, a nawet zidentyfikować kradzież tożsamości. Prawo federalne daje prawo do bezpłatnego rocznego raportu kredytowego. Możesz poprosić o bezpłatną kopię od trzech głównych biur kredytowych (Experian, Equifax i TransUnion) lub w rocznym korpusie.com.

Ujawnienie: FICO jest zarejestrowanym znakiem towarowym Fair Isaac Corporation w Stanach Zjednoczonych i innych krajach.

Źródła

- Forbes. “Co’S różnica między twardym i miękkim czekiem kredytowym?” https: // www.Forbes.com/doradca/wynik kredytowy/soft-crered-creck-vs-credit-creedit-cree/. Dostęp 23 sierpnia 2022.

- Experian. “Co to jest trudne zapytanie i jak wpływa to na kredyt?” https: // www.Experian.com/blogs/Ask-Experian/co-Is-a-hard-inquiryry/. Dostęp 20 maja 2022.

- Experian. “Ile punktów zapytanie obniża twoją zdolność kredytową?” https: // www.Experian.com/blogs/Ask-Experian/How-Many-Points-Does-An-inquiry-Drop-your-crered-score/. Dostęp 24 czerwca 2022.

- Myfico. “4 Zaskakujące rzeczy, które powodują ciężkie zapytanie,” https: // www.Myfico.COM/edukacja kredytowa/blog/4-surowe-things-to-couse-a-hard-inquiry. Dostęp 20 maja 2022.

- Equifax, “Sprawdzanie wyników kredytowych kredytowych?” https: // www.Equifax.COM/Personal/Education/Credit/Score/Will-Checking-Your-Credit-Hurt-Credit-Scores/. Dostęp 23 maja 2022.

- Experian. “Co to jest miękkie zapytanie?” https: // www.Experian.com/blogs/Ask-Experian/co-IS-A-Soft-inquiry/. Dostęp 20 maja 2022.

- Myfico. “Czeki kredytowe: Co to są zapytania kredytowe i jak wpływają one na wynik FICO®?” https: // www.Myfico.COM/edukacja kredytowa/raporty kredytowe/sprawy dotyczące kredytów. Dostęp 20 maja 2022.

- Experian. “Nierozpoznane zapytania i oszustwo,” https: // www.Experian.com/blogs/Ask-Experian/nierozpoznane-inquiries-could-fraud-a-ale-najważniejszy. Dostęp 20 maja 2022.

- Forbes. “Jak łatwo zakwestionować błędy raportu kredytowego,” https: // www.Forbes.com/doradca/wynik kredytowy/porad. Dostęp 20 maja 2022.

- Experian. “Jakie są korzyści z preapryzowanej karty kredytowej?” https: // www.Experian.com/blogs/Ask-Experian/Could-i-Accept-ApreappRoved-Credit-Card/. Dostęp 20 maja 2022.

- TransUnion. “Jak zakupy stawki mogą wpłynąć na twoją zdolność kredytową,” https: // www.TransUnion.com/blog/credit-advice/how-shop-shopping-can-impact-your-crered-score. Dostęp 20 maja 2022.

O autorze

Ana Gonzalez-Ribeiro, MBA, AFC® jest akredytowanym doradcą finansowym® i dwujęzycznym pisarzem i pedagogiem finansowym zajmującym się pomaganiem populacjom potrzebującym wiedzy finansowej i poradnictwa. Jej artykuły pouczające zostały opublikowane w różnych serwisach informacyjnych i stronach internetowych, w tym Huffington Post, Fidelity, Fox Business News, MSN i Yahoo Finance. Założyła także osobistą stronę finansową i motywacyjną www.Acethejourney.com i przetłumaczone na hiszpańską książkę, Financial Advice for Blue Collar America autorstwa Kathryn B. Hauer, CFP. Ana uczy hiszpańskiego lub angielskiego kursy finansów osobistych w imieniu W!Program SE (Working in Support of Education) prowadził warsztaty dla organizacji non -profit w Nowym Jorku.

Polityka redakcyjna

Naszym celem w Self jest udzielenie czytelników bieżących i bezstronnych informacji na temat kredytu, zdrowia finansowego i powiązanych tematów. Ta treść opiera się na badaniach i innych powiązanych artykułach z zaufanych źródeł. Wszystkie treści w Self są napisane przez doświadczonych współpracowników w branży finansowej i przeglądane przez akredytowaną osobę (.

Napisane 28 września 2022

Self to wspierany przedsięwzięcie, który pomaga ludziom budować kredyt i oszczędności.

Oświadczenie: ja nie udziela porad finansowych. Treść na tej stronie zawiera ogólne informacje konsumenckie i nie jest przeznaczone do wytycznych prawnych, finansowych lub regulacyjnych. Przedstawiona treść nie odzwierciedla poglądu na banki emitujące. Chociaż informacje te mogą obejmować odniesienia do zasobów lub treści innych firm, Self nie popiera ani nie gwarantuje dokładności tych informacji o innych firmach. Konto budownicza kredytowego, zabezpieczona karta kredytowa Self Visa® i linki do ścieżki kredytowej/czynszowej to reklamy produktów własnych. Proszę rozważyć datę publikacji dla siebie’jest oryginalna treść i wszelkie powiązane treści, aby najlepiej zrozumieć ich konteksty.

Powiązane artykuły

- Jak długo trwa zbudowanie kredytu?

- Jak ustalić kredyt na 18

- Jak działa wykorzystanie kredytów

- Co to jest limit kredytu?

- Jak budować kredyt za pomocą zabezpieczonej karty kredytowej

Millional Millionaire z 15 kartami kredytowymi dzieli się jednym razem, gdy nie otworzy nowego

Todd Baldwin to optymalizator karty kredytowej, który przestrzega tej niezłomnej zasady. Oto kiedy uniknąć ubiegania się o nową kartę kredytową.

Zaktualizowano Fri, 6 sierpnia 2021

Udostępnij artykuł Udostępnij za pośrednictwem artykułu Udostępnij na Facebooku za pośrednictwem artykułu Udostępnij na Twitterze za pośrednictwem LinkedIn Udostępnij artykuł za pośrednictwem e -maila

Zdjęcie dzięki uprzejmości Todda Baldwina

W wieku 28 lat Todd Baldwin jest samozwańczym milionerem tysiącleci dzięki inwestycji w nieruchomości.

Ale wraz z sześcioma nieruchomościami wynajmu – warte ponad 4 milionów dolarów – na których obecnie płaci hipoteki, Baldwin lubi swój plastik. Dzisiaj zapalony użytkownik karty kredytowej ma w swoim imieniu 15 kart.

Oferty rejestracji karty kredytowej przydaje się dla Baldwina, gdy wie, że ma nadchodzi duży koszt, na przykład wyposażenie jednej z jego nieruchomości na liście na Airbnb lub naprawa samochodu, opłacony Ford Focus 2009, który dzieli z żoną. Ponieważ i tak robi koszty, uważa, że równie dobrze może zdobyć za to nagrody.

Baldwin zwykle otwiera nową kartę kredytową co sześć miesięcy, w zależności od tego, jakie są profity. „Szukam nowych bonusów konta, mil linii lotniczych i zwrotu gotówki”, mówi CNBC Select. „Obecnie mam wystarczająco dużo mil, aby podróżować do iz Europy za darmo.”

Baldwin trzyma zalecaną oś czasu, aby otworzyć nowe karty kredytowe, czyli około sześciu miesięcy. Ale chociaż lubi korzystać z hojnych bonusów powitalnych kart, istnieje jeden scenariusz, kiedy odmawia ubiegania się o nowy kredyt. Jego niezłomną zasadą jest powstrzymanie się od tego, gdy jest w trakcie kupowania nieruchomości, ponieważ wie, że obniża jego ocenę kredytową.

Jak ubieganie się o nowy kredyt obniża twoją zdolność kredytową

Z powodu bezpośredniego wpływu na jego 3-cyfrową zdolność kredytową, Baldwin nie ryzykuje ubiegania się o kredyt w ciągu kilku miesięcy, zanim próbuje zostać zatwierdzony do zakupu nowej nieruchomości.

„Jeśli myślę, że w ciągu najbliższych 90 dni będę ubiegać się o nową nieruchomość, nie ubiegam się o żadne nowe kredyty”, mówi Baldwin.

Niniejsze wytyczne dotyczą każdego rodzaju pożyczkobiorcy, a nie tylko optymalizatorów kart kredytowych, takich jak Baldwin. Ubieganie się o nowy kredyt, niezależnie od tego, czy jest to karta kredytowa, czy pożyczka samochodowa, tymczasowo wyciąga zdolność kredytową o kilka punktów, ponieważ wynika z „trudnego zapytania” w raporcie kredytowym.

Kiedy emitent lub pożyczkodawca karty kredytowej wyciąga raport kredytowy od jednego z trzech głównych biur kredytowych (Experian, Equifax lub TransUnion), aby zobaczyć, jak warto być kredytowy, nazywa się to trudnym zapytaniem (lub „twardym pociągnięciem”). Niezależnie od tego, czy w końcu zostaniesz zatwierdzony lub odmówiono karty kredytowej lub pożyczki, nadal masz trudne zapytanie w raporcie kredytowym.

Na szczęście twój wynik może się odbić za kilka miesięcy, jeśli korzystasz z karty, na przykład płacenie sald na czas i w całości. I chociaż ciężkie zapytania pozostają w twoim raporcie kredytowym przez dwa lata, popularny model punktacji FICO rozważa zapytania tylko z ostatnich 12 miesięcy przy obliczaniu zdolności kredytowej, i stanowią one tylko 10% obliczania wyniku FICO.

Szkody jest również niewiele: według FICO, jedno zapytanie kredytowe dotyczące raportów kredytowych większości ludzi będzie mniej niż pięć punktów od wyniku FICO.

Czy ciężkie zapytania są w porządku?

Odpowiedź brzmi tak – okresowo. W końcu pierwszym krokiem w budowaniu kredytu jest kredyt.

Po prostu upewnij się, że rozłożysz swoje wnioski o nowe karty kredytowe, aby nie pojawić się jednocześnie kilka twardych zapytań w raporcie kredytowym. Może to sygnalizować emitentom, że żyjesz poza swoimi środkami. Możesz pobrać raport kredytowy za darmo (bez szkody dla twojego wyniku), odwiedzając roczny korporację.com. Poszukaj wszelkich trudnych zapytań w sekcji zapytań kredytowych raportu.

I, podobnie jak Baldwin, nie stosuj, gdy wiesz, że pożyczkodawcy mają sprawdzić twoją zdolność kredytową, aby zatwierdzić nową pożyczkę. Chcesz najwyższy możliwy wynik, na który możesz pokazać.

Aby zobaczyć, ile zapytań masz w raporcie, sprawdź swoją zdolność kredytową za darmo. Użyj zasobów takich jak Creditise® z Capital One, Chase Credit Journey lub odkryj kartę wyników. Istnieją również usługi monitorowania kredytu, które mogą pomóc ci ostrzec potencjalnych oszustw. Niektóre z naszych ulubionych obejmują Experian Free Credit Monitoring i FICO® Advanced dla najdokładniejszych aktualizacji oceny kredytowej, wykorzystywanych w ponad 90% decyzji dotyczących pożyczek.

Creditise® z Capital One

Informacje o CreditWise zostały zebrane niezależnie przez Select i nie zostały sprawdzone ani dostarczone przez Capital One przed publikacją.

Jak otwarcie nowej karty kredytowej wpływa na twoją zdolność kredytową

Latoya Irby jest ekspertem od kredytu, który od ponad tuzina lat obejmuje zarządzanie kredytami i długami. Została cytowana w USA Today, Chicago Tribune i Associated Press, a jej prace zostały cytowane w kilku książkach.

Zaktualizowano 28 maja 2022 r

Zrecenzowany przez

Thomas J Catalano jest CFP i zarejestrowanym doradcą inwestycyjnym w stanie Południowa Karolina, gdzie w 2018 r. Uruchomił własną firmę doradczą finansową. Doświadczenie Thomasa daje mu wiedzę w różnych obszarach, w tym inwestycje, emeryturę, ubezpieczenie i planowanie finansowe.

W tym artykule

W tym artykule

:max_bytes(150000):strip_icc()/how-opening-a-new-credit-card-affects-your-credit-score-96050-final-5b60bade46e0fb0025b3bc98.png)

Przed złożeniem kolejnego wniosku o kartę kredytową, pamiętaj o trzech sposobach negatywnie wpływającego na twoją zdolność kredytową. Ta wiedza może doprowadzić cię do podjęcia decyzji przeciwko ustanowieniu nowego konta karty kredytowej.

Nowa karta kredytowa może zwiększyć twoją zdolność kredytową, jeśli jest to Twoja pierwsza lub jeśli miałeś niewielką historię kredytową przed otwarciem konta. Być może w ogóle nie miałeś zdolności kredytowej przed uzyskaniem pierwszej karty kredytowej. Jednak w ciągu sześciu miesięcy od otwarcia konta powinno być wystarczające informacje, aby wygenerować dla Ciebie ocenę kredytową.

W innych okolicznościach otwarcie nowego konta karty kredytowej może zaszkodzić twojej zdolności kredytowej, przynajmniej w krótkim okresie.

Obniża średni wiek kredytowy

Fair Isaac Corporation (FICO) wykorzystuje pięć czynników do obliczenia swojej zdolności kredytowej, a wiek kredytowy stanowi 15% wyniku. Mierzy to ilość doświadczenia, które masz korzystanie z kredytu. Ogólnie rzecz biorąc, im więcej masz doświadczenia i im starsze konta, tym lepsza będzie Twoja zdolność kredytowa.

Istnieją trzy czynniki Twojego wieku kredytowego: wiek twojego najstarszego konta, wiek twojego najnowszego konta i średni wiek wszystkich konta. Otwarcie nowego konta karty kredytowej obniża średni wiek wszystkich konta, zwłaszcza jeśli to’minęło trochę czasu, odkąd ostatnio otworzyłeś konto kredytowe. Jeśli masz wiele kont i długą historię, jedna nowa karta kredytowa będzie miała minimalny wpływ, ale jeśli masz tylko kilka kont na swoim rekordzie, nowa karta kredytowa znacznie obniży średni wiek twoich kont.

Ciężkie zapytanie

Trudne zapytanie jest umieszczane w raporcie kredytowym, gdy ubiegasz się o nową kartę kredytową, nawet jeśli nie jesteś zatwierdzony, a nawet jeśli później zdecydujesz się nie przyjmować karty kredytowej. Pytania o twarde kredyty pokazują, że firma sprawdziła Twój raport kredytowy, aby przejrzeć kredyt za złożenie wniosku, który złożyłeś wniosek.

Liczne ciężkie zapytania w krótkim czasie wyglądają źle w twoim raporcie kredytowym, ponieważ powodują wrażenie, że chcesz dużo pożyczek w krótkim czasie lub że możesz być desperacki na kredyt.

Zapytania stanowią 10% twojej zdolności kredytowej. W zależności od innych informacji w raporcie kredytowym dodatkowe zapytanie może kosztować kilka punktów kredytowych. To może nie brzmieć dużo, ale te kilka punktów może prowadzić do wyższej stopy procentowej.

Zwiększone wykorzystanie kredytów

Otwarcie nowej karty kredytowej może również podnieść wykorzystanie kredytowe, jeśli od razu dokonasz dużej opłaty. Na przykład, jeśli otworzysz nową kartę kredytową w sklepie i użyjesz jej, aby dokonać dużego zakupu tego samego dnia, zwiększysz procent dostępnego kredytu, którego używasz.

Twoje wykorzystanie kredytowe to stosunek sald karty kredytowej w porównaniu z ich limitami kredytowymi. Jeśli naliczisz saldo, które zajmuje zbyt dużą ilość limitu kredytowego, Twoja zdolność kredytowa wybierze. To’s, ponieważ 30% twojej zdolności kredytowej zastanawia się, ile z nich jest używane. Im więcej twojego nowego kredytu ogranicza Cię’ponowne użycie, im bardziej twoja zdolność kredytowa zostanie zraniona.

Notatka

Karty kredytowe przechowywane są kuszące, ponieważ ubieganie się o jeden często prowadzi do rabatów na zakupy. Karty kredytowe sklepu są również znane z niskich limitów kredytowych, więc duży zakup może natychmiast zwiększyć wykorzystanie kredytowe.

Pozytywne efekty

W niektórych przypadkach otwarcie nowej karty kredytowej może poprawić twoją zdolność kredytową. Jeśli nie dokonasz żadnych nowych zakupów na kartach kredytowych, w tym nowej, ogólne wykorzystanie kredytowe spadnie, a Twoja zdolność kredytowa może wzrosnąć.

Możesz zwiększyć swój wynik, zwiększając rodzaje kredytu na koncie, zwłaszcza jeśli nie masz jeszcze karty kredytowej. Posiadanie różnych rodzajów kredytów pokazuje, że możesz obsłużyć różne pożyczki, co stanowi kolejne 10% twojej zdolności kredytowej.

Notatka

Otwarcie nowej karty kredytowej i korzystanie z niej mądre może pomóc w zwiększeniu zdolności kredytowej na dłuższą metę, zwłaszcza jeśli masz uszkodzenie kredytu i potrzebujesz pozytywnej historii płatności, aby zrekompensować przeszłe przestępstwa.

Upewnij się, że pobierasz tylko to, co możesz sobie pozwolić na zapłacenie nowej karty kredytowej, i zawsze dokonuj miesięcznych płatności na czas. Zawsze powinieneś otwierać nowe karty kredytowe na zasadzie potrzebne, zamiast otwierać jedną po prostu po to, by podnieść swoją zdolność kredytową.

Często zadawane pytania (FAQ)

Jaka jest dobra ocena kredytowa?

Wyniki kredytowe wynoszą od 300 do 850. Wynik od połowy do wysokości 600s jest zwykle uważany za dość dobry. Wynik 800 lub więcej jest uważany za doskonały. Jednak wierzyciele decydują, jakie wyniki zaakceptują dla wnioskodawców,. Wyniki, które są uczciwe, a nawet biedne, mogą zostać zaakceptowane, w zależności od produktu i wierzyciela.

Jak mogę poprawić moją zdolność kredytową?

Możesz poprawić swoją zdolność kredytową, rozwiązując problemy, które na to wpływają. Historia płatności stanowi 35% Twojej zdolności kredytowej, więc najpierw upewnij się, że przestępstwa są aktualne, jeśli jesteś w tyle za płatnościami lub masz konta w kolekcjach. Kwoty należne stanowić 30% Twojej zdolności kredytowej, więc staraj się spłacić salda. Sprawdź raport kredytowy, aby upewnić się, że nie zawiera żadnych błędów, takich jak konta, które nie należą do Ciebie.