MyFico® ujawnia techniki ludzi o najwyższych wynikach kredytowych w kraju

Streszczenie:

Wielu właścicieli nie zgłasza informacji o wynajem najemców biurom kredytowym, ale staje się to coraz bardziej powszechne. FICO uwzględniło zgłoszone dane wynajmu w swoich modelach punktacji od 2014 roku, co oznacza, że płacenie czynszu na czas może poprawić twoją zdolność kredytową. Właściciele mogą nie zgłaszać płatności czynszowych z powodu dodatkowych kosztów i wysiłku. Jednak raportowanie czynszu może pomóc wynajmującym najemcom i zachęcić do płatności na czas. Aby uzyskać kredyt za wypłatę czynszu na czas, możesz porozmawiać ze swoim właścicielem lub skorzystać z usług raportowania, takich jak Experian Boost, Piñata, Rentreporterters, wynajęcie Kharma, LevelCredit lub PaymentReport. Dodanie płatności czynszowych do raportu kredytowego może mieć pozytywny wpływ na twoją zdolność kredytową, zwłaszcza jeśli masz ograniczoną historię kredytową lub odbudowujesz kredyt. Ważne jest, aby pamiętać, że płatności wynajmu wpływają tylko na nowsze wyniki FICO, a nie wykorzystywane do hipotek.

1. Dlaczego właściciele nie zgłaszają czynszu za biurę kredytową?

Właściciele nie są prawnie zobowiązani do zgłaszania płatności czynszu na rzecz biur kredytowych. Obejmuje to również dodatkowe koszty i wysiłki dla właścicieli.

2. Dlaczego raportowanie czynszu były ostatnim dodatkiem do raportów kredytowych?

Płatności czynszowe są podobne do płatności hipotecznych pod względem budżetu, ale najemcy nie pożyczają technicznie pieniędzy. Dlatego zgłoszenie czynszu zajęło czas, aby zostać uwzględnione w raportach kredytowych.

3. Jakie są korzyści dla właścicieli do zgłaszania płatności czynszowych?

Raportowanie czynszu mogą pomóc wynajmującym najemcom na podstawie historii wynajmu i zmotywować najemców do zapłaty na czas, aby uniknąć negatywnych ocen za swoje raporty kredytowe.

4. Jak mogę uzyskać kredyt na płatności czynszowe na czas?

Możesz porozmawiać ze swoim właścicielem i zapytać o ich politykę raportowania. Alternatywnie możesz korzystać z usług raportowania, takich jak Experian Boost, Piñata, Rentreporterters, Rental Kharma, LevelCredit lub Paymentreport.

5. Co to jest Experian Boost?

Experian Boost to bezpłatna usługa, która umożliwia dodawanie płatności czynszowych, a także płatności za media i subskrypcje strumieniowe, do swojego raportu kredytowego Experian poprzez powiązanie konta bankowego.

6. W jaki sposób Piñata pomaga w zgłaszaniu płatności czynszowych?

Piñata to bezpłatna aplikacja, która umożliwia najemcom zgłoszenie wypłaty czynszu na zrzeczenie bez dodatkowych opłat. Firmy zarządzania nieruchomościami mogą również współpracować z Piñata, aby zaoferować raportowanie wszystkim trzem biurom kredytowym za opłatą.

7. Jakie są opłaty za korzystanie z Rentreporters?

Rentreporters pobiera 94 USD.95 Opłata za rejestrację i 9 USD.95 miesięcznie (lub 7 USD.95 miesięcznie, jeśli zapłacono corocznie) w celu zgłoszenia miesięcznych płatności czynszowych na rzecz Equifax i TransUnion. Planują również zgłosić się wkrótce do eksperymentu.

8. W jaki sposób wypożyczanie wynajmu Kharma zgłasza płatności czynszowe?

Wypożyczanie Kharma pobiera opłatę konfiguracyjną 50 USD i 8 USD.95 miesięcznie w celu zgłoszenia bieżących płatności czynszowych na rzecz Equifax i TransUnion, w tym ostatnie 24 miesiące płatności. Możesz także dodać małżonka lub współlokatora za dodatkową opłatą.

9. Co oferuje poziomyCredit do raportowania płatności czynszu?

RODZINY OPADY 6 USD.95 miesięcznie, aby zgłosić wypłaty czynszu wszystkim trzem biurom kredytowym. Możesz także sumować do 24 miesięcy wcześniejszych płatności za jednorazową opłatę.

10. W jaki sposób PaymentReport ułatwia raportowanie płatności czynszu?

PaymentReport oferuje bieżące zgłaszanie płatności wynajmu na rzecz Equifax i TransUnion za 2 USD.95 miesięcznie. Zapewniają również opcję dodawania wcześniejszych płatności za dodatkową opłatę lub zryczałtowaną opłatą za zgłaszanie 24 miesięcy przeszłości historii i bieżących raportów bez dodatkowych kosztów.

11. Jak dodanie płatności czynszowych do mojego raportu kredytowego wpłynie na mój wynik FICO?

Płatności wynajmu na czas częściej mają pozytywny wpływ na wynik FICO. Jeśli masz ograniczoną historię kredytową lub odbudowujesz kredyt, w tym zapis płatności wynajmu na czas może znacznie poprawić Twój wynik. Jednak dodanie wypłaty czynszu wpływa tylko na nowsze wyniki FICO, a nie te wykorzystywane do hipotek.

12. Czy moje wcześniejsze płatności czynszowe można zgłosić?

Zgłaszając wypłaty czynszu, wynajmujący może zgłosić zarówno twoje przeszłe, jak i przyszłe płatności. Ważne jest, aby być tego świadomym, ponieważ może to wpłynąć na twoją historię kredytową.

13. Jak mogę sprawdzić, czy mój właściciel zgłasza płatności czynszowe?

Możesz przejrzeć raporty kredytowe, aby potwierdzić, czy zgłaszane są miesięczne płatności czynszowe.

14. Czy wiele usług raportowania można używać jednocześnie?

Tak, możesz rozważyć skorzystanie z wielu usług raportowania, aby uzyskać wszystkie trzy raporty Biura Kredytów, jednocześnie minimalizując koszty.

15. Co powinienem pamiętać, zgłaszając historię wynajmu do biur kredytowych?

Konieczne jest zrozumienie, że wpływ zgłoszonych płatności wynajmu zależy od nowszych wyników FICO. Ponadto twój właściciel może zgłosić zarówno przeszłe, jak i przyszłe płatności, dlatego kluczowe jest z nimi komunikowanie się i świadomość polityki sprawozdawczej.

Aby uzyskać więcej edukacji kredytowej i kredytowej, odwiedź blog MyFico w https: // www.Myfico.com/edukacja kredytowa/blog.

MyFico® ujawnia techniki ludzi o najwyższych wynikach kredytowych w kraju

Ale wielu właścicieli nie wysyła swojego najemcy’S informacje o wynajem dla biur kredytowych. Na szczęście to’staje się to łatwiejsze i bardziej powszechne, a tutaj’S Jak możesz to zrobić, z Myfico.

MyFico: Jak dodać płatności czynszowe do raportów kredytowych

San Jose, Kalifornia.- (Business Wire) – w odległości 2014 r. FICO zawarło zgłoszone dane wynajmu we wszystkich nowych wersjach (FICO Score 9 i FICO Score 10) swoich modeli punktacji, co oznacza, że płacenie czynszu na czas może pomóc poprawić wynik FICO®.

Ale wielu właścicieli nie wysyła swojego najemcy’S informacje o wynajem dla biur kredytowych. Na szczęście to’staje się to łatwiejsze i bardziej powszechne, a tutaj’S Jak możesz to zrobić, z Myfico.

Aby uzyskać więcej edukacji kredytowej i kredytowej, odwiedź Myfico’S blog na https: // www.Myfico.com/edukacja kredytowa/blog

Dlaczego Don’T właściciele zgłaszają czynsz dla biur kredytowych?

Podobnie jak wierzyciele, właściciele są’T zgodnie z prawem zgłoszenia swoich najemców’ Miesięczne płatności czynszowe na trzy główne agencje sprawozdawcze kredytowe, a dla właścicieli proces ten często wymaga dodatkowych kosztów i wysiłku.

Ponadto, podczas gdy płatność czynszowa jest podobna do spłaty kredytu hipotecznego pod względem budżetu, ty’nie pożyczając technicznie pieniędzy, więc tak’był stosunkowo niedawnym dodatkiem do raportów kredytowych.

Jednak motywacja właścicieli do zgłoszenia staje się coraz bardziej jasna. Raportowanie czynszu potencjalnie pomagają wynajmującym najemcom na podstawie ich historii wynajmu, ale może również zachęcić najemców do zapłaty na czas, aby uniknąć negatywnych ocen za swoje raporty kredytowe.

Jak uzyskać kredyt za wypłaty czynszu na czas

Jeśli płacisz czynsz na czas, oto kilka różnych sposobów, w których możesz wziąć pod uwagę te informacje w wynikach FICO®.

Porozmawiaj ze swoim właścicielem

Zgodnie z ostatnim raportem TransUnion poprawiają się opcje zgłaszania płatności czynszu, 27% kierowników nieruchomości, którzy są świadomi praktyki. Zanim więc weźmiesz pod uwagę inne metody, skontaktuj się z właścicielem i zapytaj o ich politykę sprawozdawczą.

Gdyby nie byli świadomi opcji lub rozważyli ją, możesz podzielić się tym, w jaki sposób praktyka mogłaby przynieść korzyść ich działalności, zachęcając do płatności na czas, a potencjalnie nawet dając im przewagę nad innymi właścicielami w okolicy’t Oferta raportowanie.

Przed rozmową z właścicielem możesz również przejrzeć raporty kredytowe, aby potwierdzić, czy oni oni’Ponownie zgłaszanie miesięcznych płatności czynszowych.

Usługi raportowania badań

Istnieje kilka różnych usług raportowania, które mogą pomóc w dodaniu płatności czynszowych do raportów kredytowych. Wiele osób pobiera opłatę, więc oceniaj uważnie:

Experian Boost: Ta bezpłatna usługa pozwala na dodawanie płatności czynszowych, a także płatności za media i subskrypcje strumieniowe, do swojego raportu kredytowego Experian poprzez powiązanie konta bankowego.

Piñata: Najemcy mogą pobrać bezpłatną aplikację i otrzymywać wypłaty czynszu na TransUnion bez żadnych dodatkowych opłat. Ponadto firmy zarządzające nieruchomościami mogą współpracować z firmą i oferować raporty do wszystkich trzech biur kredytowych za 4 USD miesięcznie.

Rentreporters: za 94 USD.95 Opłata za rejestrację i 9 USD.95 miesięcznie (lub 7 USD.95 miesięcznie, jeśli płacisz rocznie), RentReporters zgłosi swoje miesięczne płatności do Equifax i TransUnion wchodzących 24 miesięcy i na bieżąco. Firma wkrótce planuje raport Experian.

Wynajem Kharma: z opłatą konfiguracyjną 50 USD i 8 USD.95 miesięcznie, możesz uzyskać bieżące wypłaty czynszu zgłoszone do Equifax i TransUnion, a także cofnąć się o 24 miesiące. Możesz także dodać małżonka lub współlokatora za jednorazową opłatę w wysokości 25 USD i 5 USD miesięcznie.

Poziomecredit: za 6 USD.95 miesięcznie, możesz uzyskać płatności czynszowe do wszystkich trzech biur kredytowych. Możesz także zsumować do 24 miesięcy wcześniejszych płatności za jednorazową 49 USD.95 Opłata. Zgłasza również płatności użyteczności publicznej i telefoniczne na TransUnion.

Paymentreport: za 2 USD.95 miesięcznie możesz uzyskać bieżące zgłaszanie płatności wynajmu na rzecz Equifax i TransUnion. Możesz także dodać wcześniejsze płatności za 0 USD.50 miesięcznie. Alternatywnie możesz zapłacić zryczałtowaną opłatę w wysokości 49 USD za dzierżawę i uzyskać 24 miesiące przeszłości historii i bieżące raportowanie bez dodatkowych kosztów. W przypadku planu Flat-Fee możesz dodać dodatkowego współlokatora lub małżonka za darmo. Możesz również dodać je za darmo w planie miesięcznym, jeśli nie’t dokonać osobnych płatności czynszowych.

W zależności od swojej sytuacji rozważ każdą z tych opcji, aby ustalić, która z nich jest dla Ciebie najlepsza. Możesz również rozważyć użycie wielu usług, aby uzyskać wszystkie trzy biura, jednocześnie minimalizując koszty.

Jak dodanie płatności czynszowych do mojego raportu kredytowego wpłynie na mój wynik FICO®?

Przede wszystkim zapis płatności wynajmu na czas jest bardziej prawdopodobny, że będzie miał pozytywny wpływ na wynik FICO® niż rekord, który obejmuje opóźnione lub pominięte wypłaty wynajem. Po drugie, jeśli masz ograniczoną historię kredytową lub odbudowujesz kredyt, włączenie zapisu płatności wynajmu na czas może mieć większy pozytywny wpływ na twój wynik. Badanie 2020 wykazało to “Uwzględnienie historii wynajmu w raportach kredytowych może zwiększyć proporcje najemcy z historią kredytową, które można wy zdobycie dobre wyniki kredytowe, ale zmiana może być szkodliwa dla wyników kredytowych dla podzbioru najemców.”

To’Ważne jest również, aby pamiętać, że zgłoszone płatności wynajmu są rozważane tylko w nowszych wynikach FICO®, więc wypożyczona wygrała’t Wpływ wyników FICO wykorzystywanych obecnie do kredytu hipotecznego (FICO wyniki 5, 4 i 2).

Zanim zaczniesz zgłaszać swoją historię wynajmu biurom kredytowym, to’Ważne jest, aby wiedzieć, że twój właściciel może zgłosić wcześniejsze płatności, a także przyszłe płatności, więc powinieneś rozważyć, czy miałeś jakieś opóźnione lub pominięte wypłaty czynszu, które mogłyby zaszkodzić Twoim wyniku. Powinieneś również zastanowić się, jak jesteś pewny siebie w zakresie dokonywania płatności na czas w przyszłości. Po zgłoszeniu historii wynajmu biurom kredytowym należy przejrzeć raporty kredytowe, aby potwierdzić, że nowo zgłoszona historia wynajmu jest dokładna.

Dolna linia

Wiele podmiotów uważa, że ludzie powinni uzyskać kredyt za dokonywanie zapłaty czynszu na czas. Jeśli twój właściciel nie’t już oferuje raportowanie lub nie’T planuję, istnieją sposoby zgłoszenia płatności samodzielnie.

Nie spiesz się na badania i porównanie wielu opcji, zanim podejmiesz decyzję, aby uzyskać najlepszy stosunek jakości do pieniędzy.

MyFico ułatwia zrozumienie twojego kredytu za pomocą wyników FICO®, raportów kredytowych i powiadomień ze wszystkich 3 biur. Myfico jest podziałem konsumentów FICO – zdobądź swoje wyniki FICO od ludzi, którzy tworzą wyniki FICO. Aby uzyskać więcej informacji, odwiedź https: // www.Myfico.COM/edukacja kredytowa.

Myfico Kontakt:

Elizabeth Warren

MyFico® ujawnia techniki ludzi o najwyższych wynikach kredytowych w kraju

San Jose – 18 października 2012 r. – MyFico ®, oddział konsumencki FICO (NYSE: FICO), firma, która wynalazła wynik FICO ®, ujawniła dziś kluczowe nawyki i zachowania osób, które mają jedne z najwyższych wyników kredytowych w kraju – wynik FICO większy niż 7851. Wynik FICO ® wynosi od 300 do 850 i wyższych wyników może pomóc pożyczkobiorcom zaoszczędzić tysiące dolarów w ciągu całego życia.

“Wyższe wyniki kredytowe mogą być kluczem do osiągnięcia niektórych życia’Najważniejsze sny: Kupowanie nowego samochodu, posiadanie domu, umieszczenie dziecka przez studia lub uruchomienie wymarzonych wakacji,” powiedział Anthony Sprauve, doradca ds. Oceny kredytowej Myfico. “Dobrą wiadomością jest to, że poprzez zrozumienie i konsekwentnie praktykując zachowania, które mogą prowadzić do wysokich wyników kredytowych, każdy może stać się fico High Achiever.”

Wysokie osiągnięcia dzielą wspólne nawyki

Ponad 50 milionów osób – co stanowi około 25 procent wszystkich osób z wynikiem kredytowym – należy do kategorii zdolności kredytowej “Wysokie osiągnięcia,” i wykazują uderzająco podobne nawyki kredytowe, niezależnie od pochodzenia i doświadczenia życiowego. Ogólnie rzecz biorąc, wysokie osiągnięcia utrzymują niskie saldo obrotowe w stosunku do ich dostępnego kredytu, Don’Tam maksymalnie wytycz swoje karty kredytowe i konsekwentnie dokonywaj płatności na czas.2

“Wysoki wynik FICO jest absolutnie możliwy dla każdego z czasem,” Dodano Sprauve. “To’S dlaczego na Myfico.com oferujemy bezpłatną edukacyjną mapę drogową, której mogą być wykorzystywane przez osoby, aby pomóc im w podejmowaniu najlepszych decyzji dla siebie, gdy realizują swoje cele, i uczyć się bezpośrednio od prawdziwych ludzi, którzy’VE poradziły sobie z podobnymi wyzwaniami i odniósł sukces.”

Korzystanie z kredytu i spłacanie

Chociaż może to być zaskoczenie. Zazwyczaj mają wiele kart kredytowych z saldami; Jednak mają tendencję do odpowiedzialnego zarządzania swoimi kontami, nawet jeśli po drodze mieli nieszczęścia.

- Wysokie osiągnięcia mają średnio siedem kart kredytowych, w tym zarówno otwarte, jak i zamknięte konta.

- Wysokie osiągnięcia mają średnio cztery karty kredytowe lub pożyczki z saldami.

- Jedna trzecia wysokich osiągnięć ma całkowitą salda ponad 8500 USD na rachunkach innych niż przemyśle; Pozostałe dwie trzecie mają całkowitą salda mniejsze niż 8500 USD.

- 96 procent wysokich osiągnięć nie wykazuje żadnych pominiętych płatności w swoim raporcie kredytowym, ale spośród tych, którzy to robią, zdarzyło się to średnio cztery lata temu. Mniej niż 1 procent wysokich osiągnięć ma po przeszłości konto.

- Nawet niektóre z tych z wynikiem Sterling FICO ® mogły mieć po drodze pewne nierówności. Około jeden na 100 wysokich osiągnięć ma kolekcję wymienioną w swoim raporcie kredytowym, a około jeden na 9 000 doświadczyło zastawu podatkowego lub bankructwa.3

- FICO High Achievers ma dobrze ugruntowaną historię kredytową i rzadko otwierają nowe konta. Ich najstarsze konto kredytowe zostało otwarte średnio 25 lat temu, a ich najnowsze konto kredytowe ma średnio 28 miesięcy. Ogólnie ich średnie konto kredytowe ma 11 lat.

Ponieważ historia płatności jest największą częścią (35 procent) osoby’S wynik FICO ®, odpowiedzialne zarządzanie kredytem w czasie odgrywa dużą rolę w kierunku poprawy jednego’S Ocena kredytowa. Obejmuje to płacenie przynajmniej minimalnej kwoty na wszystkie karty kredytowe w każdym cyklu rozliczeniowym. “Brakujące płatności obniżą osobę’S PARACE FICO, ale jeśli tak się stanie, ustanowienie lub przywrócenie dobrych osiągnięć w dokonywaniu płatności na czas na ogół poprawi osobę’S wynik,” powiedział Sprauve.

Wiele osób osiągnęło wysoki wynik FICO ® bez użycia kart kredytowych. Jednak w niektórych przypadkach korzystanie z karty kredytowej do okazjonalnego małego zakupu może wskazywać na odpowiedzialne zarządzanie kredytami i może być nieco lepsze niż w ogóle korzystanie z kart kredytowych. Wysokie osiągnięcia często utrzymują równowagę na niskim poziomie i wykorzystują średnio siedem procent dostępnego kredytu obrotowego.

“Podczas gdy osoby z wysokim wynikiem FICO nie są doskonałe, ich konsekwentnie odpowiedzialne zachowanie finansowe zwykle opłaca się z czasem,” Dodano Sprauve. “W trudnym okresie ekonomicznym fakt, że wszyscy mamy szansę na osiągnięcie wysokich osiągnięć, jest bardzo dobrą wiadomością. Lekcja z tych wysokich osiągnięć jest taka’nigdy nie za późno, aby odbudować i zdobyć wysokie punkty.”

Dlaczego oceny kredytowe są tak ważne?

Wyniki kredytowe pomagają pożyczkodawcom oszacować ryzyko kredytowe, a osoba’prawdopodobieństwo spłaty pożyczek i może wpłynąć na to, ile pieniędzy zaoferuje pożyczkodawca i na jakie warunki. Wyższe wyniki kredytowe wzmocniają osoby, pomagając im realizować swoje cele przy potencjalnie niższych kosztach.

Wynik FICO ® opiera się tylko na informacjach zawartych w indywidualnej’S raport kredytowy i nie bierze pod uwagę atrybutów osobistych, takich jak rasa, płeć, wiek, stan cywilny, wynagrodzenie, historia zatrudnienia lub adres. FICO rozważa zarówno pozytywne, jak i negatywne informacje o raporcie kredytowym w pięciu ogólnych kategoriach. Waga procentowa każdej kategorii opiera się na jej znaczeniu dla wyników typowych konsumentów. W przypadku poszczególnych grup – na przykład osoby, które nie korzystają z kredytu – względna waga tych kategorii może być inna.

“Ponieważ wysoki wynik FICO jest zwykle osiągany w czasie i uwzględnia dziesiątki zmiennych, nie ma ‘szybkie poprawki’ w celu gwałtownej poprawy wyników lub naprawy złego kredytu,” powiedział Sprauve. “Konsekwentne praktykowanie dobrych zachowań kredytowych z czasem i regularne sprawdzanie raportu kredytowego pod kątem błędów może mieć kluczową rolę w osiągnięciu wysokiej zdolności kredytowej, co może prowadzić do lepszych warunków pożyczki i obniżenia stóp procentowych. Osiągnięcie dobrego zdrowia kredytowego to wydarzenie na odległość, a nie sprint.”

Aby uzyskać dodatkowe informacje na temat wyników kredytowych FICO ® lub weź udział w bezpłatnych forach użytkowników w zakresie porad i wsparcia peer-to-peer, odwiedź Myfico.com.

1. Analiza High Achievers została zakończona przy użyciu danych z kwietnia 2012 r. I wyników FICO ® 8 od wiodącej agencji sprawozdawczej konsumenckiej.

2. Dane zawarte w tej wersji są zaokrąglonymi średnimi na podstawie danych dostarczonych przez wiodące biuro kredytowe.

3. Zgodnie z prawem negatywne informacje należy usunąć z raportów kredytowych po siedmiu latach, z wyjątkiem zastawu podatkowego i upadłości w rozdziale 7.

O Myfico ®

MyFico ® jest działem konsumenckim FICO, firmy, która wynalazła wynik FICO ®, wynik ryzyka kredytowego, który służy de facto wynikowi wykorzystywanym przez zdecydowaną większość pożyczkodawców w Stanach Zjednoczonych. MyFico oferuje informacyjne bezpłatne informacje edukacyjne kredytowe, które pomagają ludziom zrozumieć działania, które mogą podjąć, aby osiągnąć i chronić ich ogólne zdrowie finansowe. www.Myfico.com

O FICO

FICO (NYSE: FICO) dostarcza doskonałe rozwiązania analityczne predykcyjne, które napędzają mądrzejsze decyzje. Firma’przełomowe wykorzystanie matematyki do przewidywania zachowań konsumenckich przekształciło cały branże i zrewolucjonizowało sposób zarządzania ryzykiem i sprzedawane produkty. Fico’Innowacyjne rozwiązania obejmują wynik FICO ®-standardową miarę ryzyka kredytowego konsumenckiego w Stanach Zjednoczonych-wraz z wiodącymi w branży rozwiązaniami zarządzania kontami kredytowymi, identyfikacji i minimalizowania wpływu oszustw oraz dostosowywania ofert konsumenckich z dokładną dokładnością. Większość świata’Najlepsze banki, a także wiodący ubezpieczyciele, detaliści, firmy farmaceutyczne i agencje rządowe, polegają na rozwiązaniach FICO w celu przyspieszenia wzrostu, kontroli ryzyka, zwiększania zysków i zaspokojenia wymagań regulacyjnych i konkurencyjnych. FICO pomaga również milionom osób zarządzać swoim osobistym zdrowiem kredytowym za pośrednictwem www.Myfico.com.

FICO: Zrób każdą decyzję hrabia ™.

Aby uzyskać wiadomości i zasoby medialne, odwiedź www.Fico.Com/News.

Oświadczenie dotyczące informacji o przyszłości

Z wyjątkiem informacji historycznych zawartych w niniejszym dokumencie, oświadczenia zawarte w niniejszym komunikacie, które odnoszą się do FICO lub jej działalności “bezpieczny port” Postanowienia ustawy o reformie sporów sądowych prywatnych z 1995 r. Te oświadczenia dotyczące przyszłości podlegają ryzyku i niepewności, które mogą powodować rzeczywiste wyniki, w tym sukces firmy’strategia zarządzania decyzjami i plan reingerencji, utrzymanie istniejących relacji i zdolność do tworzenia nowych relacji z klientami i kluczowymi partnerami sojuszu, jego zdolność do dalszego opracowywania nowych i ulepszonych produktów i usług, zdolność do rekrutacji i utrzymywania kluczowego personelu technicznego i menedżerskiego, konkurencji, zmian regulacyjnych obowiązujących w stosowaniu kredytu konsumenckiego i innych danych, niepowodzenie w zakresie oczekiwania na wycofanie, kontynuowanie rozwoju materiału globalnego w czasie opisu w czasie w czasie w zakresie działań gospodarczych w czasie i innych innych niż inne Ris. Fico’Raporty S SEC, w tym raport roczny na formularzu 10-K w roku zakończonym 30 września 2011 r. oraz ostatni kwartalny raport na formularzu 10-Q dla okresu zakończonego 30 czerwca 2012 r. Jeśli którekolwiek z tych zagrożeń lub niepewności zmaterializuje się, FICO’S wyniki mogą się znacznie różnić od jego oczekiwań. FICO zrzeka się wszelkich zamiarów lub obowiązku aktualizacji tych stwierdzeń dotyczących przyszłości.

Fico, myfico i “Podejmij każdą decyzję” są znakami towarowymi lub zarejestrowanymi znakami towarowymi Fair Isaac Corporation w Stanach Zjednoczonych i w innych krajach.

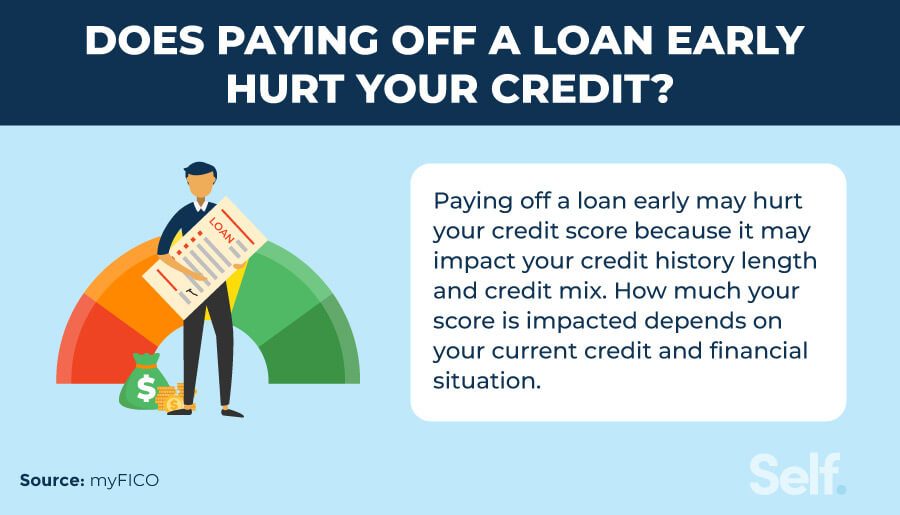

Czy spłacenie pożyczki wcześnie szkodzi kredytowi?

Podczas wczesnego spłaty pożyczki może dać ci poczucie osiągnięcia, może to również kosztować punkty w zakresie zdolności kredytowej. To’S, ponieważ FICO® waży otwarte konta więcej niż zamknięte, a także dlatego, że zamknięcie konta może wpłynąć na długość historii kredytowej i miks kredytowy.

Dokładny wpływ spłaty pożyczki na konkretną zdolność kredytową zależy od sytuacji finansowej jako całości. [1] Jeśli wypłacona pożyczka jest jedyną aktywną pożyczką ratalną, możesz zobaczyć, jak Twoja ocena kredytowa po zamknięciu konta. [2] Jednak może nie wpłynąć to znacząco na twoją zdolność kredytową, jeśli odpowiedzialnie zarządzasz innymi kontami kredytowymi. [2]

Omawiamy, w jaki sposób spłacenie pożyczki wpływa na Twój kredyt, jak zdecydować, czy wcześniej spłacić pożyczkę i jak możesz pracować w kierunku poprawy zdolności kredytowej.

Spis treści

- Czy spłacenie pożyczki wcześnie szkodzi twojej zdolności kredytowej?

- Jak wcześnie spłacanie pożyczki?

- W jaki sposób zapłacenie pożyczki wcześnie pomaga?

- Jeśli wcześniej spłacisz pożyczkę?

- Jak poprawić swoją zdolność kredytową

Czy spłacenie pożyczki wcześnie szkodzi twojej zdolności kredytowej?

Wcześniejsze spłatę pożyczki może zaszkodzić twojej zdolności kredytowej, ale dokładny wpływ zależy od konkretnej sytuacji finansowej. Po spłaceniu pożyczki konto jest zamknięte. Jeśli nie masz aktywnych pożyczek ratalnych, Twoja zdolność kredytowa może spaść, ponieważ dane FICO® wskazują, że niski wskaźnik salda pożyczki do kwot pożyczki stanowi większą szansę’LL postępuje w sprawie spłaty, niż w ogóle nie posiadanie aktywnych rachunków kredytowych. [2]

Pożyczki ratalne (takie jak pożyczki studenckie i kredyty hipoteczne) są wtedy, gdy otrzymasz ryczałt w określonym celu, a następnie dokonujesz zaplanowanych płatności, dopóki nie spłacisz pełnej kwoty plus odsetki i opłaty. Reprezentują inny rodzaj konta i działają inaczej niż kredyty odnawialne. Obwodowe kredyty zapewnia dostęp do zawsze dostępnej linii kredytowej (jak karta kredytowa) i dokonujesz miesięcznych płatności na podstawie tego, ile używasz, powiązane opłaty i wszelkie odsetki’naliczone. [3]

Spłacenie pożyczki ratalnej może zaszkodzić kredytowi poprzez zmniejszenie różnorodności posiadanych kont, znanych jako Twój mix kredytowy. Jeśli spłacisz wszystkie pożyczki ratalne, Twój raport kredytowy odzwierciedla je jako zamknięte konta, co oznacza ciebie’Nie obsługuje różnych rodzajów kredytu jednocześnie. Pożyczkodawcy lubią widzieć, że możesz poradzić sobie z różnymi rodzajami rachunków kredytowych, odzwierciedlone w swoim miksie kredytowym, który stanowi 10% wyniku FICO®. [4] Ponieważ posiadanie długiej, pozytywnej historii kredytowej może również pomóc Twojej zdolności kredytowej, zamknięcie konta może wpłynąć na twój wynik, obniżając wiek konta. [5]

Chociaż spłacenie pożyczki może spowodować spadek oceny kredytowej, możesz ją zbudować z czasem, odpowiedzialne zarządzanie innymi kontami. Nawet po spłaty długu ratunkowego IT’jest możliwe osiągnięcie wysokiej zdolności kredytowej, jeśli będziesz nadal wykazywać pozytywne zachowania finansowe. [6]

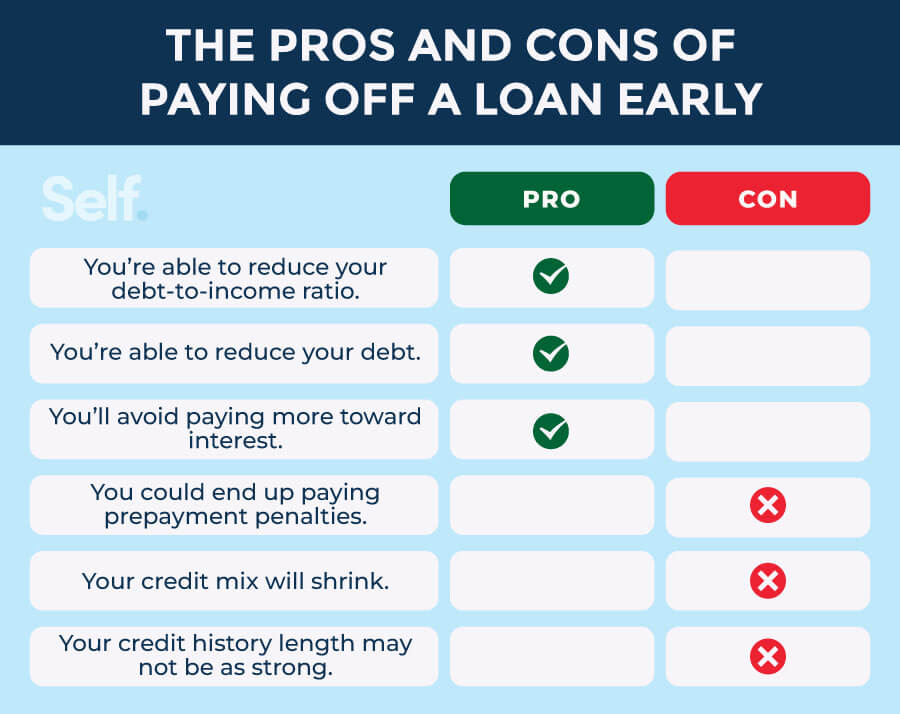

Jak wcześnie spłacanie pożyczki?

Wcześniejsze spłatę pożyczki może oznaczać płacenie dodatkowych opłat lub kar, a może zaszkodzić twojej zdolności kredytowej poprzez zmniejszenie mieszanki kredytowej i obniżenie wieku konta. Ponieważ dokładny wpływ zależy jednak od twojej wyjątkowej sytuacji finansowej, ty’Muszę zważyć zalety i wady, aby zobaczyć, co ma dla ciebie sens.

Możesz w końcu zapłacić karę przedpłaty

W zależności od umowy i tego, czy twój stan’Prawa S na to pozwalają, wcześniej spłacenie pożyczki może przynieść karę przedpłaty. Jeśli pożyczkodawca chce cię obciążyć za spłatę salda przed końcem okresu pożyczki, umowa musi zawierać klauzulę karną przedpłat. [7] Jeśli odkryjesz karę przedpłaty w umowie, powinieneś porównać tę kwotę z tym, ile ty’D ostatecznie płaci odsetki za okres pożyczki, aby zdecydować, czy warto ją wcześniej spłacić.

Twoja mieszanka kredytowa zmniejszy się

Spłacenie pożyczki może obniżyć twoją zdolność kredytową, zmniejszając mieszankę kredytową. W modelu punktacji kredytowej FICO® Credit Mix określa 10% twojego wyniku. Otrzymanie różnych rodzajów rachunków kredytowych – takie jak karty kredytowe, karty detaliczne i pożyczki samochodowe – może pomóc w utrzymaniu dobrej mieszanki kredytu, pokazując pożyczkodawców, że możesz obsługiwać różne rodzaje kredytów jednocześnie. [4]

Twoja historia kredytowa może nie być tak silna

Dłuższe historie kredytowe mają zwykle pozytywny wpływ na wyniki kredytowe. Po zamknięciu konta spłacając pożyczkę, może to obniżyć wynik, obniżając średni wiek konta i długość historii kredytowej. Ten czynnik stanowi 15% wyniku FICO®, więc możesz rozważyć otwarcie starszych kont, a nie wcześnie spłacać. [5]

W jaki sposób zapłacenie pożyczki wcześnie pomaga?

Chociaż spłacenie pożyczki może tymczasowo obniżyć kredyt, może również mieć pozytywne skutki finansowe. Rozważ następujące korzyści, rozważając zalety i wady w konkretnej sytuacji.

Ty’w stanie zmniejszyć stosunek długu do dochodu

Kiedy ubiegasz się o pożyczkę, pożyczkodawcy biorą pod uwagę kwotę długu w porównaniu z dochodem, znaną również jako stosunek długu do dochodu (DTI). Wcześniejsze spłatę pożyczki może pomóc w uzyskaniu zatwierdzenia kolejnej pożyczki, jeśli utrzyma ona DTI w “do opanowania” Zakres 35% lub niższy. [8]

Ty’w stanie zmniejszyć swój dług

Spłacenie pożyczki może również pomóc w kredycie, obniżając całkowitą kwotę długu, który masz. Kwoty należne na twoich rachunkach kredytowych – w tym dług karty kredytowej, linie kredytowe i pożyczki osobiste – stanowią 30% wyniku FICO®. Jako drugi co do wielkości czynnik w zdolności kredytowej, kwoty należne są ważną częścią wyników kredytowych. [9]

Możesz zmniejszyć współczynnik wykorzystania kredytu

W przypadku VantageScore® spłacenie pożyczki może pomóc w zmniejszeniu współczynnika wykorzystania kredytu (CUR), który jest twoim całkowitym długiem podzielonym przez całkowite limity kredytowe.

Ten model punktacji kredytowej obejmuje wykorzystanie kredytu jako osobny czynnik w jego systemie punktacji. Chociaż koncentruje się bardziej na obrotowym kredycie, Vantagescore bierze pod uwagę wszelkie salda na pożyczki ratalne. Ponieważ wykorzystanie kredytów jest trzeci najważniejszym czynnikiem w Vantagescore® 3.0 (rachunek za 20%), spłacenie pożyczki może korzystnie wpłynąć na twój wynik. [10]

FICO® rozważa CUR w ramach wszystkich należnych kwot, i uważa CUR tylko za obrotowe salda zadłużenia (takie jak rachunki karty kredytowej) podzielone przez zwrócone limity zadłużenia. [11]

Ty’unikaj płacenia większej ilości odsetek

Płatności pożyczki zwykle składają się zarówno z kapitału (pożyczona kwota), jak i odsetki (koszt pożyczkodawcy pobiera za pożyczanie pieniędzy i zazwyczaj jest odsetkiem naliczonym na twoją główną zasadę). Jeśli wcześniej spłacisz saldo pożyczki, możesz potencjalnie zaoszczędzić pieniądze na odsetkach i wykorzystać te dodatkowe pieniądze na inne potrzeby. Jeśli nie masz’T mają jednak wysoką stopę procentową, uważnie oceniaj, czy spłacenie długu lub oszczędzanie pieniędzy przyniesie ci więcej, zwłaszcza jeśli Twoja umowa pożyczki obejmuje karę przedpłaty.

Jeśli wcześniej spłacisz pożyczkę?

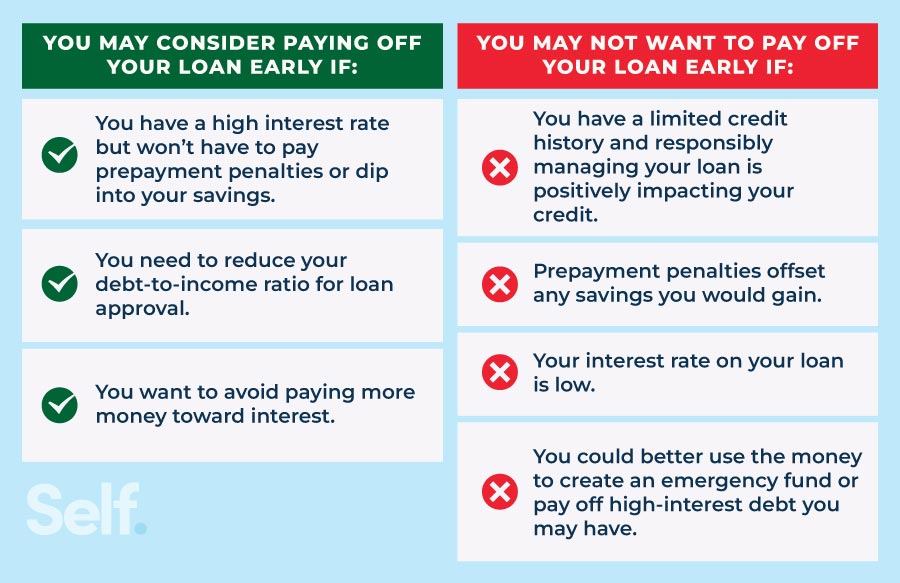

Ostatecznie decyzja o wcześniejszej spłaty pożyczki zależy od twojej sytuacji finansowej. W niektórych przypadkach sensowne jest spłacenie go tak szybko, jak to możliwe, podczas gdy w innych wygrał’T Wprowadzaj znaczącą różnicę w swoim życiu (a może nawet zranić twój kredyt). Podejmując decyzję, czy wcześniej spłacić pożyczkę, rozważ następujące czynniki.

Możesz rozważyć wcześniej spłatę pożyczki, jeśli:

- Masz wysoką stopę procentową, z kilkoma zastrzeżeniami:

- Wygrałeś’t mieć karę przedpłat.

- Wygrałeś’musisz zanurzyć się w wszystkich twoich oszczędności, aby spłacić to wcześnie.

Możesz nie chcieć spłacać pożyczki wcześnie, jeśli:

- Masz ograniczony plik kredytowy, a odpowiedzialne zarządzanie pożyczką pozytywnie wpływa na historię płatności, miks kredytowy i długość historii kredytowej.

- Kary przedpłaty są zawarte w umowie pożyczki.

- Masz pożyczkę o niskiej stopie procentowej i możesz sobie pozwolić na spłatę w regularnych odstępach czasu.

- Możesz lepiej wykorzystać pieniądze na fundusz awaryjny lub spłacić dług z wyższą oprocentowaniem.

Jak poprawić swoją zdolność kredytową

Jeśli masz zły kredyt lub ograniczoną historię kredytową, możesz szukać sposobów na podniesienie zdolności kredytowej. Chociaż nie ma żadnego uniwersalnego rozwiązania, następujące wskazówki mogą pomóc w budowaniu kredytu i rozpoczęciu pracy nad dobrą zdolnością kredytową.

- Zostań autoryzowanym użytkownikiem: Posiadanie zaufanego przyjaciela lub członka rodziny dodania Cię jako autoryzowanego użytkownika na swojej karcie kredytowej może pozwolić Ci na oderwanie się od ich dobrego kredytu. Upewnij się, że odpowiedzialnie zarządzają swoim kontem, w tym płacenie sald na czas, od jakiegoś czasu otwierali konto i utrzymywali niski cur. W przeciwnym razie wygrał’Prawdopodobnie pomóc w zdolności kredytowej (a nawet może ją zranić).

- Pozostań na bieżąco z kartami kredytowymi: Z odnawiającymi kontami kredytowymi, takimi jak karty kredytowe, każde saldo’t Zapłać w terminie, zacznie naliczyć odsetki. Znalezienie więcej niż minimalna płatność może pomóc w uniknięciu salda kart kredytowych śnieżnych.

- Dokonaj płatności na czas: Historia płatności liczy się na największą część Twojej zdolności kredytowej, więc płacenie na czas jest jedną z najważniejszych rzeczy, które możesz zrobić, aby pomóc kredytowi.

- Mieć dobry miks kredytowy: Kiedy powinieneś’T Otwórz niepotrzebne konta kredytowe tylko po to, aby poprawić swój miks, rozważ ogólną różnorodność kredytową przy podejmowaniu decyzji o zamknięciu lub otwarciu nowego konta.

- Zakwestionuj niedokładne informacje na temat raportu kredytowego: Raporty kredytowe czasami zawierają błędy, które mogą uszkodzić twoją zdolność kredytową, więc upewnij się, że regularnie monitoruj swoje. Prawo federalne uprawnia Cię do bezpłatnego raportu rocznego od trzech głównych biur kredytowych, do których można uzyskać dostęp w rocznym korpusie.com. Ze względu na pandemię Covid, trzy główne biura raportowania kredytowego (Experian, Equifax i TransUnion) nadal oferują bezpłatne raporty kredytowe co tydzień. Experian umożliwia również bezpłatną ocenę kredytową. [12]

Podczas gdy wczesna wypłata pożyczki może spowodować spadek zdolności kredytowej, dokładny wpływ jest różny w zależności od osoby. Nawet jeśli widzisz, że twój wynik spadnie, pozytywne praktyki zarządzania kredytami mogą pomóc w budowaniu i utrzymaniu dobrego kredytu w czasie. Jeśli potrzebujesz małej pomocy, Self oferuje różnorodne usługi, które pomogą Ci uzyskać kredyt na dobre.

Zastrzeżenie: FICO jest zarejestrowanym znakiem towarowym Fair ISSAC Corporation w Stanach Zjednoczonych i innych krajach.

Źródła

- Myfico. “Co jest w moich wynikach FICO®?” https: // www.Myfico.COM/edukacja kredytowa/Whats-in-on-crered-score. Dostęp 17 stycznia 2023.

- Myfico. “Może spłacić pożyczki ratalne spowodować spadek wyniku FICO®?” https: // www.Myfico.COM/edukacja kredytowa/FAQ/wyniki/wypłat-wypłat-instalment-hoan. Dostęp 17 stycznia 2023.

- TransUnion. “Różnica między kontami ratrowymi i obrotowymi,” https: // www.TransUnion.COM/Blog/Credit-Advice/Różnica między instancją-revolning-konta. Dostęp 17 stycznia 2023.

- Myfico. “Co oznacza Credit Mix?” https: // www.Myfico.COM/edukacja kredytowa/wyniki kredytowe/mieszkanie kredytowe. Dostęp 17 stycznia 2023.

- Myfico. “Niedawno spłaciłem pożyczkę samochodową, a mój wynik FICO® spadł. Czy to jest możliwe?” https: // wsparcie.Myfico.com/hc/en-us/artykuły/4407687450647-i-recesywnie opłacane-mi-car-i-mi-mi-fico-score-dropped-is-that-that-możliwe. Dostęp 17 stycznia 2023.

- Myfico. “Jaka jest długość Twojej historii kredytowej?” https: // www.Myfico.COM/edukacja kredytowa/wyniki kredytowe/historia długości kredytu. Dostęp 17 stycznia 2023.

- Konsumenckie Biuro Ochrony finansowej. “Czy mogę w dowolnym momencie spłacić pożyczkę bez kary?” https: // www.Finanse konsumenckie.Gov/Ask-Cfpb/Can-i-Prepay-My-Loan-At-Any-Time-Without-Penalty-En-843. Dostęp 17 stycznia 2023.

- Wells Fargo. “Jaki jest dobry stosunek długu do dochodu?” https: // www.Wellsfargo.COM/Cele-Credit/Smarter-Credit/Credit-101/Dług-dochód-Ratio/Understanding-DTI/. Dostęp 7 kwietnia 2023.

- Myfico. “Co jest należne?” https: // www.Myfico.COM/edukacja kredytowa/wyniki kredytowe/kwota DEBT. Dostęp 17 stycznia 2023.

- Vantagescore. “Kompletny przewodnik po Twoim Vantagescore,” https: // vantagescore.com/press_releases/the-complete-guide-to-your-vantagescore. Dostęp 17 stycznia 2023.

- Myfico. “Jaki powinien być mój współczynnik wykorzystania kredytu?” https: // www.Myfico.com/edukacja kredytowa/blog/kredyt. Dostęp 26 stycznia 2023.

- Konsumenckie Biuro Ochrony finansowej. “Jak uzyskać kopię moich raportów kredytowych?” https: // www.Finanse konsumenckie.Gov/Ask-cfpb/how-i-get-a-copy-z-credit-reports-en-5/. Dostęp 26 stycznia 2023.

O autorze

Ana Gonzalez-Ribeiro, MBA, AFC® jest akredytowanym doradcą finansowym® i dwujęzycznym pisarzem i pedagogiem finansowym zajmującym się pomaganiem populacjom potrzebującym wiedzy finansowej i poradnictwa. Jej artykuły pouczające zostały opublikowane w różnych serwisach informacyjnych i stronach internetowych, w tym Huffington Post, Fidelity, Fox Business News, MSN i Yahoo Finance. Założyła także osobistą stronę finansową i motywacyjną www.Acethejourney.com i przetłumaczone na hiszpańską książkę, Financial Advice for Blue Collar America autorstwa Kathryn B. Hauer, CFP. Ana uczy hiszpańskiego lub angielskiego kursy finansów osobistych w imieniu W!Program SE (Working in Support of Education) prowadził warsztaty dla organizacji non -profit w Nowym Jorku.

Polityka redakcyjna

Naszym celem w Self jest udzielenie czytelników bieżących i bezstronnych informacji na temat kredytu, zdrowia finansowego i powiązanych tematów. Ta treść opiera się na badaniach i innych powiązanych artykułach z zaufanych źródeł. Wszystkie treści w Self są napisane przez doświadczonych współpracowników w branży finansowej i przeglądane przez akredytowaną osobę (.

Napisane 25 kwietnia 2023

Self to wspierany przedsięwzięcie, który pomaga ludziom budować kredyt i oszczędności.

Oświadczenie: ja nie udziela porad finansowych. Treść na tej stronie zawiera ogólne informacje konsumenckie i nie jest przeznaczone do wytycznych prawnych, finansowych lub regulacyjnych. Przedstawiona treść nie odzwierciedla poglądu na banki emitujące. Chociaż informacje te mogą obejmować odniesienia do zasobów lub treści innych firm, Self nie popiera ani nie gwarantuje dokładności tych informacji o innych firmach. Konto budownicza kredytowego, zabezpieczona karta kredytowa Self Visa® i linki do ścieżki kredytowej/czynszowej to reklamy produktów własnych. Proszę rozważyć datę publikacji dla siebie’jest oryginalna treść i wszelkie powiązane treści, aby najlepiej zrozumieć ich konteksty.

Powiązane artykuły

- 5 sposobów szybszego spłaty pożyczki samochodowej

- VanTagescore® vs. FICO®: Jak różnią się modele oceny zdolności kredytowej

- Jak odbudować kredyt: 8 skutecznych strategii

- Co to jest wynik FICO® 9? Jak to porównuje z wynikiem FICO® 8

- Jak budować kredyt

Jak wiele zapytań kredytowych wpływa na twoją zdolność kredytową

Czy panikujesz, gdy pożyczkodawca lub właściciel proponuje pobranie raportu kredytowego? Jeśli tak, dużo tego niepokoju może być przesadzone.

Zbyt wiele zapytań kredytowych w wystarczająco krótkim czasie spowoduje wgniecenie twojej zdolności kredytowej, ale to powinno’Nie zniechęcaj cię do zakupów w celu uzyskania najlepszych ofert.

“To’ironiczne, że tak wiele uwagi skupia się na zapytaniach kredytowych, ponieważ są one tak niewielką częścią wyniku FICO,” powiedział Craig Watts, kierownik ds. Spraw publicznych w Fair Isaac Corporation (FICO).

“Uogólniamy, mówiąc, że zazwyczaj nie więcej niż 10% wyniku FICO’S Waga zależy od osoby’s przyjmowanie (i wyszukiwanie) nowego kredytu,” Watts powiedział. “Ale dla większości ludzi zapytania mają niewielki wpływ na ich wyniki FICO.”

Aby umieścić to 10% z perspektywy, historia płatności, i.mi. Czy ty ty’Płacałem na czas na czas, stanowi 35% twojej zdolności kredytowej.

Zatem zapytanie kredytowe to tylko mały nick w raporcie kredytowym, ale nie wszystkie zapytania są równe.

Trudne zapytania vs. Miękkie zapytania

Zasadniczą różnicą między zapytaniem o trudne i miękkie zapytanie polega na tym, czy udzieliłeś pożyczkodawcy pozwolenia na sprawdzenie raportu kredytowego.

Ogólnie rzecz biorąc, jeśli pozwolisz pożyczkodawcy zbadać raport kredytowy, to’S ciężkie zapytanie. Jeśli pożyczkodawca lub bank spaceruje w raporcie kredytowym bez Twojej wiedzy lub pozwolenia, to’S miękkie zapytanie.

Jeśli chodzi o zdolność kredytową, miękkie zapytania są nieszkodliwe i przede wszystkim niezauważone. Ciężkie zapytania mogą jednak pozostawić ocenę raportu kredytowego, szczególnie dla każdego, kto szybko ubiegający się o kredyt w krótkim czasie.

Co to jest miękkie zapytanie?

Miękkie zapytanie odbywa się za każdym razem, gdy sprawdzasz raport kredytowy lub gdy pożyczkodawca sprawdza raport kredytowy bez Twojej wiedzy lub pozwolenia.

Miękkie zapytania nie mają wpływu na twoją zdolność kredytową. Pożyczkodawcy mogą’T Zobacz nawet, ile miękkich zapytań zostało dokonanych w raporcie kredytowym.

Oto kilka przykładów miękkiego zapytania:

- Zapytania pożyczone przez pożyczkodawców, aby uczynić cię “wstępnie zatwierdzone” Oferta kredytowa (wiesz, te oferty, które często przechodzą od skrzynki pocztowej do kosza na śmieci nieotwarte).

- Zapytania pochodzące od pracodawców.

- Sprawdzanie własnego raportu kredytowego.

- Zapytania dokonane przez pożyczkodawcę, z którym masz już konto.

Co to jest trudne zapytanie?

Trudne zapytanie dotyczy tego, gdy pożyczkodawca (1) sprawdza raport kredytowy i (2) ma zgodę na sprawdzenie.

Jest to część wniosku o kartę kredytową, pożyczkę samochodową, pożyczkę studencką lub kredyt hipoteczny. Są to rodzaje zapytań, które burzą się konsumenci, ponieważ pozostają w Twoim raporcie kredytowym przez dwa lata dla całego świata pożyczkodawców i wierzycieli.

Jeśli twój przyszły właściciel sprawdzi kredyt w ramach procesu składania wniosków o wynajem mieszkania, to’jest też trudnym zapytaniem.

Zasadniczo za każdym razem, gdy komuś powiesz’OK, aby sprawdzić raport kredytowy, FICO liczy to jako trudne zapytanie.

Ile punktów ma trudne zapytanie wpływa na twoją zdolność kredytową?

Jedno twarde zapytanie zrzuci wynik o nie więcej niż pięć punktów. Często żadne punkty nie są odejmowane. Jednak wiele trudnych zapytań może wyczerpać wynik nawet o 10 punktów za każdym razem.

Osoby z sześcioma lub nowszymi trudnymi zapytaniami są osiem razy bardziej prawdopodobne, że złożą wniosek o bankructwo niż osoby, które nie mają. To’o wiele więcej pytań, niż większość z nas musi znaleźć dobrą ofertę na pożyczkę samochodową lub kartę kredytową.

“Realistycznie tylko wąska grupa ludzi ma dobry powód, aby zachować ostrożność w kwestii wpływu na ich wynik FICO,” Powiedział Watt.

Tutaj’S, którzy mogą się martwić, według Watta:

- Osoby, które zajmują niezwykle długi czas (kilka miesięcy) na zakup nowej kredytu hipotecznego lub samochodowego.

- Konsumenci, którzy robią zakupy w tym samym roku za kilka różnych linii kredytowych, które nie są związane z kredytem hipotecznym lub samochodowym.

- Osoby, które wiedzą, zanim zaczną ubiegać się o kredyt – prawdopodobnie z rozmów z wierzycielami – że ich zdolność kredytowa ledwo kwalifikuje ich do pożądanej oferty kredytowej.

Jak zakupy stawki wpływają na twoją zdolność kredytową

Wynik FICO ignoruje wszystkie zapytania o kredyt hipoteczny i auto w ciągu 30 dni przed zdobyciem punktacji. Jeśli znajdziesz pożyczkę w ciągu 30 dni, zapytania wygrały’t wpływają na twój wynik, gdy ty’ponownie oceń zakupy.

Model usługi kredytowej uznaje, że wielu konsumentów kupuje najlepsze stopy procentowe przed zakupem samochodu lub domu, a ich wyszukiwanie może spowodować, że wielu pożyczkodawców poprosi o raport kredytowy. Aby to zrekompensować, wiele zapytań samochodowych lub kredytów hipotecznych w dowolnym 14-dniowym okresie jest uznawanych za tylko jedno zapytanie.

“W najnowszej formule stosowanej do obliczania wyników FICO, ten 14-dniowy okres został rozszerzony do każdego 45-dniowego okresu,” Powiedział Watt.

Oznacza to, że konsumenci mogą rozejrzeć się na pożyczkę samochodową przez okres do 45 dni bez wpływu.

Jeśli ty’Zastanawiam się, jak uzyskać jak najwięcej huku za swoje zakupy podczas zakupów, doradca non -profit może pomóc w przeprowadzeniu procesu. Porada jest bezpłatna i może zaoszczędzić od popełnienia kosztownego błędu, jednocześnie przeglądając różne stawki.

Podsumowując, miękkie zapytania nie mają wpływu na twoją zdolność kredytową. Zdarzają się cały czas bez twojej wiedzy, więc Don’T martw się o nich. Pojedyncze trudne zapytanie będzie w większości niezauważone przez biurę kredytową. Każdy “szkoda” zrobione za kilka miesięcy.

Jeśli jednak dokonasz zbyt wielu trudnych zapytań w wystarczająco krótkim czasie, Twoja zdolność kredytowa spadnie.