Czy karma kredytowa sprzedaje Twoje dane?

Złóż wniosek o MyFico lub dowiedz się więcej, czytając naszą pełną recenzję Myfico.

Big Brother, z korzyściami: dlaczego jedna trzecia Amerykanów pozwoliła za kredytować karma na ich dane

Po tym, jak Biuro Kredytów Konsumenckich Equifax ujawniło we wrześniu ubiegłego roku, że dane osobowe od 145 milionów Amerykanów zostały ujawnione w naruszeniu komputerów, rozpoczął się dobrze znoszony poradnik skandali korporacyjnych. Nerwowości inwestorzy pokonali swoje zapasy trzeciej. Dyrektor generalny i inni najlepsi kadrze poczuli nagłą potrzebę „przejścia na emeryturę.„Kongres odbył przesłuchania. Złożono pozwy. Jedna odpowiedź była jednak bardziej zaskakująca: rejestruje się w Credit Karma-która wymaga od konsumentów zaufania kolejnej firmy finansowej z ich rejestrami kredytowymi-SPIK o 50%. Najwyraźniej niektórzy zmęczeni hackami doszli do wniosku, że jedynym sposobem na ochronę przed złym facetem z danymi finansowymi było uzbrojenie dobrego faceta. A Credit Karma zbudowała reputację, szczególnie wśród pokoleń, jako dobry facet.

Ponad 80 milionów Amerykanów (jeden na trzech dorosłych) jest teraz kredytową karmą „członkami” i kwalifikującymi się do korzystania z rosnącego menu bezpłatnych usług, w tym dostępu do ich plików kredytowych i wyników; porady dotyczące podniesienia tych wyników; Alerty wniosków kredytowych i nowych kont otwartych w ich nazwiskach; Pomoc w ustalaniu błędów w raportach; a nawet przygotowanie podatkowe. Kiedy się logują się, otrzymują również spersonalizowane zalecenia dotyczące nowych kart kredytowych i pożyczek, które prawdopodobnie uznają za atrakcyjne, jak i zatwierdzone – proces kierowania, który wykorzystuje obszerne dane Credit Karma na użytkownika. W marcu wciąż prywotna firma została wyceniona na 4 miliardy dolarów.

Ale Kenneth Lin, 42-letni dyrektor generalny Credit Karma i największy akcjonariusz (ze stawką o wartości ponad 500 milionów dolarów), nie chce, aby ktokolwiek myślał, że jego firma z siedzibą w San Francisco prowadziła urokliwe życie. „Pierwsze pięć lat pozostało w biznesie, pozostają w biznesie, pozostać w biznesie” – mówi. „Kij hokejowy miał miejsce w ciągu ostatnich pięciu.”

Rzeczywiście, historia Lin jest klasyczna: wytrwały imigrant, który wciąż nie powiedział swoim rodzicom, jak bardzo jest wart. („Chcę się upewnić, że to naprawdę prawdziwe”, wyjaśnia.) W wieku 4 lat Lin przeprowadził się z rodziną z Chin do Las Vegas, gdzie jego matka pracowała sześć dni w tygodniu jako dealer kasyna i jego ojciec pracował jako kucharz. Lin zaparkował samochody w Ritzy Nightclub podczas podwójnej drużyny w ekonomii i matematyce na Boston University.

Po ukończeniu studiów w 1998 r. Poszedł do pracy w nieskrotykowej federalnej unii kredytowej; skoczył do startupu internetowego, który rozbił się; pracował dla upromise; aw 2004 r. To był fatalny ruch. W 2000 r., Lin, E-Loan, próbował sprawdzić potencjalnych kredytobiorców na swoje wyniki kredytowe FICO-trzycyfrowe liczby sprzedawane pożyczkodawcom, które zostały uzyskane poprzez zastosowanie zastrzeżonych algorytmów FICO z informacjami w rejestrze biura kredytowego, w tym wykorzystanie kredytowe, w płatnościach czasowych, niewykonania zobowiązań, niewykonania zobowiązań,. FICO i biura kredytowe nie chcieli, aby konsumenci widzieli swoje wyniki, a E-Loan był zmuszony się wycofać.

W 2006 r. Lin opuścił e-loan i zaczął budować firmę, która w końcu uwolniłaby ocenę kredytową. Za pośrednictwem GChat zaprosił Nichole Mustard, konsultant Los Angeles, z którym pracował w E-Loan, być współzałożycielem. Podpisał Ryana Graciano, inżyniera pracującego dla IBM w Knoxville, jako trzeci współzałożyciel, nie spotykając go osobiście.

Przez dwa lata trio pracował z trzech różnych miast. Brakowało im locus Doliny Krzemowej i kredytu, ale szczycili się możliwością powiązania z typowymi obawami finansowymi Amerykanów. Musztarda wylądowała w długach 36 000 dolarów po przeprowadzce do Los Angeles z małego miasta Ohio, gdzie dorastała. („Moja żona lubi nazywać to kukurydzy, kukurydzy i soi” – mówi.) Rodzina Graciano prowadzi obiekty pomocnicze w Pittsburghu. Zespół utknął razem. Dzisiaj Musztarda, 45, jest głównym urzędnikiem ds. Dochodów Karmy, a 36 -letni Graciano nadzoruje 400 inżynierów jako dyrektor ds. Technologii.

Początkowo, jak mówi Graciano, trio otrzymało „bez miłości i bez zainteresowania” biur kredytowych. Ale mieli klin, którego E-Loan nie miał w 2000 roku: biura kredytowe stworzyły własne wyniki, aby konkurować z FICO i zaczęli je sprzedawać, wraz z monitorowaniem kredytowym, konsumentom. TransUnion – Laggard w tym biznesie – w końcu złamał szeregi i zgodził się sprzedać swoje wyniki Credit Karma, która zaczęła przekazywać je osobom wolnym podczas uruchomienia beta w lutym 2008 r. Założyciele pracowali nad budżetem sznurkowym i planowali pokryć opłaty TransUnion, sprzedając pożyczkodawcom reklamy banerowe na stronie kredytowej karmy.

Potem przyszedł kryzys finansowy września 2008 r. W ciągu dwóch tygodni wszyscy oprócz jednego z dwóch tuzinów reklamodawców na stronie uciekli. Bez przychodów, karma kredytowa, do tego czasu do siedmiu pracowników, prawie złożona. Został uratowany przez 500 000 $ Anioła Capital w październiku. Jesienią 2009 r.5 milionów. Lin był zdeterminowany, aby zarobić na gotówkę. Przez cztery lata firma działała z chodzenia na czwartym piętrze nad irlandzkim pubem w dzielnicy finansowej w San Francisco.

Jak na ironię, ta sama wielka recesja, która prawie zatonąła karma kredytowa, podsycała teraz swój wzrost, ponieważ konsumenci starali się odbudować uszkodzone rejestry kredytowe. Co więcej, w indukowanym kryzysem zapałem regulacyjnym w 2009 r. Kongres utrudnił osobom poniżej 21 roku. Oznaczało to, że Millenials osiągnęli pełnoletność z cienkimi historiami kredytowymi i większymi wyzwaniami (w tym długiem studenckim), jeśli chcieli uzyskać kartę kredytową, pożyczkę samochodową lub kredyt hipoteczny. Karma kredytowa była tam, aby pomóc w pakiecie narzędzi, w tym symulatorów, które pozwalają członkowi zobaczyć co

Czy karma kredytowa sprzedaje Twoje dane?

Złóż wniosek o MyFico lub dowiedz się więcej, czytając naszą pełną recenzję Myfico.

Big Brother, z korzyściami: dlaczego jedna trzecia Amerykanów pozwoliła za kredytować karma na ich dane

Po tym, jak Biuro Kredytów Konsumenckich Equifax ujawniło we wrześniu ubiegłego roku, że dane osobowe od 145 milionów Amerykanów zostały ujawnione w naruszeniu komputerów, rozpoczął się dobrze znoszony poradnik skandali korporacyjnych. Nerwowości inwestorzy pokonali swoje zapasy trzeciej. Dyrektor generalny i inni najlepsi kadrze poczuli nagłą potrzebę „przejścia na emeryturę.„Kongres odbył przesłuchania. Złożono pozwy. Jedna odpowiedź była jednak bardziej zaskakująca: rejestruje się w Credit Karma-która wymaga od konsumentów zaufania kolejnej firmy finansowej z ich rejestrami kredytowymi-SPIK o 50%. Najwyraźniej niektórzy zmęczeni hackami doszli do wniosku, że jedynym sposobem na ochronę przed złym facetem z danymi finansowymi było uzbrojenie dobrego faceta. A Credit Karma zbudowała reputację, szczególnie wśród pokoleń, jako dobry facet.

Ponad 80 milionów Amerykanów (jeden na trzech dorosłych) jest teraz kredytową karmą „członkami” i kwalifikującymi się do korzystania z rosnącego menu bezpłatnych usług, w tym dostępu do ich plików kredytowych i wyników; porady dotyczące podniesienia tych wyników; Alerty wniosków kredytowych i nowych kont otwartych w ich nazwiskach; Pomoc w ustalaniu błędów w raportach; a nawet przygotowanie podatkowe. Kiedy się logują się, otrzymują również spersonalizowane zalecenia dotyczące nowych kart kredytowych i pożyczek, które prawdopodobnie uznają za atrakcyjne, jak i zatwierdzone – proces kierowania, który wykorzystuje obszerne dane Credit Karma na użytkownika. W marcu wciąż prywotna firma została wyceniona na 4 miliardy dolarów.

Ale Kenneth Lin, 42-letni dyrektor generalny Credit Karma i największy akcjonariusz (ze stawką o wartości ponad 500 milionów dolarów), nie chce, aby ktokolwiek myślał, że jego firma z siedzibą w San Francisco prowadziła urokliwe życie. „Pierwsze pięć lat pozostało w biznesie, pozostają w biznesie, pozostać w biznesie” – mówi. „Kij hokejowy miał miejsce w ciągu ostatnich pięciu.”

Rzeczywiście, historia Lin jest klasyczna: wytrwały imigrant, który wciąż nie powiedział swoim rodzicom, jak bardzo jest wart. („Chcę się upewnić, że to naprawdę prawdziwe”, wyjaśnia.) W wieku 4 lat Lin przeprowadził się z rodziną z Chin do Las Vegas, gdzie jego matka pracowała sześć dni w tygodniu jako dealer kasyna i jego ojciec pracował jako kucharz. Lin zaparkował samochody w Ritzy Nightclub podczas podwójnej drużyny w ekonomii i matematyce na Boston University.

Po ukończeniu studiów w 1998 r. Poszedł do pracy w nieskrotykowej federalnej unii kredytowej; skoczył do startupu internetowego, który rozbił się; pracował dla upromise; aw 2004 r. To był fatalny ruch. W 2000 r., Lin, E-Loan, próbował sprawdzić potencjalnych kredytobiorców na swoje wyniki kredytowe FICO-trzycyfrowe liczby sprzedawane pożyczkodawcom, które zostały uzyskane poprzez zastosowanie zastrzeżonych algorytmów FICO z informacjami w rejestrze biura kredytowego, w tym wykorzystanie kredytowe, w płatnościach czasowych, niewykonania zobowiązań, niewykonania zobowiązań,. FICO i biura kredytowe nie chcieli, aby konsumenci widzieli swoje wyniki, a E-Loan był zmuszony się wycofać.

W 2006 r. Lin opuścił e-loan i zaczął budować firmę, która w końcu uwolniłaby ocenę kredytową. Za pośrednictwem GChat zaprosił Nichole Mustard, konsultant Los Angeles, z którym pracował w E-Loan, być współzałożycielem. Podpisał Ryana Graciano, inżyniera pracującego dla IBM w Knoxville, jako trzeci współzałożyciel, nie spotykając go osobiście.

Przez dwa lata trio pracował z trzech różnych miast. Brakowało im locus Doliny Krzemowej i kredytu, ale szczycili się możliwością powiązania z typowymi obawami finansowymi Amerykanów. Musztarda wylądowała w długach 36 000 dolarów po przeprowadzce do Los Angeles z małego miasta Ohio, gdzie dorastała. („Moja żona lubi nazywać to kukurydzy, kukurydzy i soi” – mówi.) Rodzina Graciano prowadzi obiekty pomocnicze w Pittsburghu. Zespół utknął razem. Dzisiaj Musztarda, 45, jest głównym urzędnikiem ds. Dochodów Karmy, a 36 -letni Graciano nadzoruje 400 inżynierów jako dyrektor ds. Technologii.

Początkowo, jak mówi Graciano, trio otrzymało „bez miłości i bez zainteresowania” biur kredytowych. Ale mieli klin, którego E-Loan nie miał w 2000 roku: biura kredytowe stworzyły własne wyniki, aby konkurować z FICO i zaczęli je sprzedawać, wraz z monitorowaniem kredytowym, konsumentom. TransUnion – Laggard w tym biznesie – w końcu złamał szeregi i zgodził się sprzedać swoje wyniki Credit Karma, która zaczęła przekazywać je osobom wolnym podczas uruchomienia beta w lutym 2008 r. Założyciele pracowali nad budżetem sznurkowym i planowali pokryć opłaty TransUnion, sprzedając pożyczkodawcom reklamy banerowe na stronie kredytowej karmy.

Potem przyszedł kryzys finansowy września 2008 r. W ciągu dwóch tygodni wszyscy oprócz jednego z dwóch tuzinów reklamodawców na stronie uciekli. Bez przychodów, karma kredytowa, do tego czasu do siedmiu pracowników, prawie złożona. Został uratowany przez 500 000 $ Anioła Capital w październiku. Jesienią 2009 r.5 milionów. Lin był zdeterminowany, aby zarobić na gotówkę. Przez cztery lata firma działała z chodzenia na czwartym piętrze nad irlandzkim pubem w dzielnicy finansowej w San Francisco.

Jak na ironię, ta sama wielka recesja, która prawie zatonąła karma kredytowa, podsycała teraz swój wzrost, ponieważ konsumenci starali się odbudować uszkodzone rejestry kredytowe. Co więcej, w indukowanym kryzysem zapałem regulacyjnym w 2009 r. Kongres utrudnił osobom poniżej 21 roku. Oznaczało to, że Millenials osiągnęli pełnoletność z cienkimi historiami kredytowymi i większymi wyzwaniami (w tym długiem studenckim), jeśli chcieli uzyskać kartę kredytową, pożyczkę samochodową lub kredyt hipoteczny. Credit Karma była tam, aby pomóc w pakiecie narzędzi, w tym symulatorów, które pozwoliły członkowi zobaczyć, jaki może być szacowany wpływ niektórych działań na jego wynik.

Do 2013 r. Karma Credit miała 8 milionów członków, a firmy kredytowe ponownie agresywnie polowały na klientów. W kwietniu Credit Karma zebrał 30 milionów dolarów w rundzie serii B pod przewodnictwem Ribbit Capital i Susquehanna Growth Equity. Do połowy 2015 r. Zebrał łącznie 368 USD.5 milionów z listy A inwestorów. (W marcu firmy private equity Silver Lake stwierdziła 500 milionów dolarów na wykup niektórych wczesnych inwestorów i pracowników; współzałożyciele nie sprzedali żadnego akcji.)

W obliczu destrukcyjnego sukcesu kredytowego karmy, w 2013 r. Micky Malka, partner zarządzający w Ribbit Capital, nie przejmuje się tym konkurencją. „Banki to sprawdzanie pudełka. To nie jest ich biznes – mówi. „To, co budujemy, jest znacznie większe niż to. Wyniki kredytowe są tylko środkiem do końca ” – dodaje Lin. Koniec: uzyskać dobre oferty dla konsumentów i zarabiać pieniądze.

Pożyczkodawcy płacą karmę kredytową szacunkową od 100 do 300 USD za każdym razem, gdy członek kliknie zalecenie i jest zatwierdzony. Dzięki wszystkim danych, które posiadało członków (w tym, dla niektórych dochodów, które zgłosili IRS), ponad 80% wniosków o karty kredytowe sugerowane przez karmę kredytową jest zatwierdzone, podwójnie stawki branżowe.

Mając obawę o hacki i kradzież identyfikatorów tylko rosnące, Credit Karma rozszerza swoją ofertę w tym obszarze. Członkowie wkrótce będą mogli zapisać się na bezpłatne alerty, jeśli ich tożsamość pojawią się na sprzedaż w ciemnej sieci. (Otrzymujesz ciemną ochronę internetową i więcej z życia, ale kosztuje to co najmniej 9 USD.99 miesięcznie.) Jeśli jesteś gotowy zapewnić karmę kredytową do konta banku i kart kredytowych, możesz uzyskać w nich powiadomienia o nietypowej działalności.

Cała ta agregacja danych finansowych podnosi stawki, gdyby uznać karmę. „Ryzyko, które ludzie powinni rozważyć, jest możliwością uzyskania nieszczęścia i informacji. „Przynajmniej z karmą kredytową masz bardzo namacalną korzyść” – dodaje. Lin twierdzi, że bezpieczeństwo danych jest priorytetem numer jeden Karma. Chociaż nie ma znanego przypadku, że informacje o klientach dostały się w niewłaściwe ręce, zapis Credit Karma nie jest nieskazitelny: w 2014 r., Aby rozstrzygnąć skargę Federalnej Komisji Handlowej, że jej aplikacja mobilna pozostawiła informacje konsumenckie podatne na przechwytywanie w publicznym Wi-Fi, zgodził się zatrudnić niezależnych ekspertów bezpieczeństwa do przeglądu procedur przez 20 lat.

Zmartwiony? Nawet jeśli usuniesz swoje konto kredytowe Karma, Twoje dane będą przechowywane na jego serwerach przez kolejne dwa lata, zanim zostaną anonimowe.

Poza możliwością katastrofalnego hacka, największym ryzykiem biznesowym Karmy może być zwykła stara konkurencja. Podobnie jak bezpłatne wyniki kredytowe stały się powszechne, podobnie wzór bezpłatnych usług w połączeniu z zindywidualizowanymi wysokościami finansowymi. Intuit, który jest właścicielem TurboTax i Mint, z połączonymi 48 milionami użytkowników, niedawno wprowadził platformę o nazwie Turbo; Nowa usługa zapewni bezpłatne wyniki kredytowe, a także spersonalizowane zalecenia poprzez wykorzystanie obszernych informacji finansowych, które ma użytkownikom. Lin mówi: „Zawsze to świetna walidacja, że jesteś na czymś, kiedy możesz zdobyć firmę o wartości 40 miliardów dolarów, aby przenieść ich model, aby wyglądał bardziej jak nasz model.”

Czy karma kredytowa sprzedaje Twoje dane?

Wygląda na to, że mamy problem z dostępem do konta kredytowego karmy. My’Ponowna ciężko pracują nad odzyskaniem wszystkiego, więc sprawdź wkrótce, aby uzyskać dostęp do bezpłatnych wyników kredytowych, pełnego raportu kredytowego i nie tylko.

© 2007–2016 Credit Karma, Inc. Credit Karma ™ to zarejestrowany znak towarowy Credit Karma, Inc. Wszelkie prawa zastrzeżone. Nazwa produktu, logo, marki i inne znaki towarowe przedstawione lub, o których mowa w karmie kredytowej, są własnością odpowiednich posiadaczy znaków towarowych. Ta strona może zostać zrekompensowana przez reklamodawców stron trzecich.

iPhone to znak towarowy Apple Inc., Zarejestrowany w U.S. i inne kraje. App Store to znak serwisowy Apple Inc.

Android jest znakiem towarowym Google Inc.

Logo Equifax to zarejestrowany znak towarowy należący do Equifax w Stanach Zjednoczonych i innych krajach.

Czy karma kredytowa sprzedaje Twoje dane?

Nie, Karma Credit to działanie z przodu wydobycia danych, który przyjmuje dostęp do swoich finansów i sprzedaje je innym firmom.

Wiarygodne dane finansowe są trudne dla firm marketingowych na temat osób fizycznych, CreditKarma rozwiązuje ten problem.

Jeśli przeczytasz ich politykę prywatności i TOS, dowiesz się, że są w stanie sprzedać Twoje dane w ramach wszystkich bezpłatnych usług, które Ci świadczą.

Masz rację w ich modelu biznesowym, ale sądzę, że odbieranie od nich powiadomień liczyło.

Dlaczego karma kredytowa musiałaby sprzedać twój Dane dla innych firm? Inne firmy mają już taki sam wysoki dostęp do twojego kredytu, nie udzielając im pozwolenia.

Kredyt Karma próbuje sprzedać Twoje usługi na podstawie kredytu.

Firmy takie jak karma kredytowa, a nawet firmy takie jak Facebook i Google Don’T Sprzedaj swoje dane. Sprzedają dostęp do Ciebie na podstawie posiadanych danych.

Rozróżnienie robi dużą różnicę. Jeśli uchwalono prawo, mówiąc, że firma nie może wydawać twoich danych, nie ma to’T naprawdę zaszkodził firmom.

Nie mówię tylko o kątu kredytowym, który nie jest tak wielkim zagrożeniem, jak ich ostatnie programy „składania zgłoszeń podatkowych za darmo” – to daje im dostęp do bardzo poufnych informacji, do których nikt inny nie może uzyskać dostępu poza samym IRS. Jest to bardzo cenne dane do sprzedaży (szczególnie z Twoimi informacjami kredytowymi i innymi danymi).

Zrobili masową kampanię wokół dokumentów podatkowych, a wiele osób po prostu „wybrało”, ponieważ mieli Creditkarma i było to bezpłatne, nie zdając sobie sprawy z tego, co handlują za „bezpłatne”.

Nie zrobiłbym’trusz w dowolnym miejscu w pobliżu ich zgłoszenia podatkowego.

> Jeśli przeczytasz ich politykę prywatności i TO, dowiesz się, że są w stanie sprzedać Twoje dane w ramach wszystkich bezpłatnych usług, które Ci świadczą.

Więc moje wybory są pozwalają stronie trzecie.

Wygląda na to, że CK jest nadal lepszą ofertą.

Większość kart kredytowych podaje raporty kredytowe za darmo

Różne karty (banki) mają relacje z różnymi związkami kredytowymi, jeśli masz zróżnicowany portfel kart, możesz uzyskać bardziej niezawodne dane niż CK bezpośrednio z unii kredytowej za darmo (lub za roczną opłatę karty)

Pomimo ich modelu biznesowego nadal zalecam zapisanie się jako środek zapobiegania oszustwom. Jeśli się nie zarejestrujesz, ktoś z trywialną ilością informacji może zarejestrować konto i uzyskać więcej informacji, z ostatecznym celem zidentyfikowania kradzieży.

Recenzja karmy kredytowej

Bądź na bieżąco z wynikami kredytowymi i Equifax i raportami z karmą kredytową’S prosta usługa monitorowania bez farmonik (i bez fe). Usługa koncentruje się głównie na aktualizacjach kredytowych, ale’jest dobry w tym, co robi.

- Darmowe wyniki kredytowe

- Darmowe raporty kredytowe

- Naprawa kredytu

Recenzja: Credit Karma | Recenzowane przez: Amy Bergen | Ostatni zmodyfikowany: listopad. 1, 2022

Notatka redaktora – Możesz zaufać integralności naszej zrównoważonej, niezależnej porady finansowej. Możemy jednak otrzymać odszkodowanie od emitentów niektórych produktów wymienionych w tym artykule. Opinie są same autora. Ta treść nie została dostarczona przez, przegląd, zatwierdzoną ani zatwierdzoną przez żadnego reklamodawcy, o ile nie zaznaczono inaczej.

Po pierwsze: tak, popularna witryna monitorująca kredyt karma naprawdę daje twoją zdolność kredytową i raport za darmo.

Ale podczas gdy karma kredytowa’usługi S są bezpłatne, to’Oczywiście firma nastawiona na zysk i otrzymuje chleb, zalecając (reklamę) produktów finansowych.

Podczas gdy ten model może być dla niektórych odrażający, nie’T muszę bawić karmę kredytową’s sugestie dotyczące produktu. Jeśli chcesz mieć sposób na zero dolarów, aby mieć oko na swoją zdolność kredytową i upewnić się, że raport pozostaje w dobrej formie-i możesz poradzić sobie z pchaniem produktu po drodze.

Co to jest karma kredytowa?

Kenneth Lin współzałożyciel Karma Credit w 2007 roku, aby poszerzyć dostęp konsumentów do danych kredytowych. Lin miał problem ze znalezieniem dokładnej wersji własnej zdolności kredytowej i chciał ułatwić procesowi zrozumienia wyników kredytowych.

Szybko do przodu kilka lat, a karma Credit oferuje ponad 120 milionów klientów na dzień 2022. Firma’Sukces można przypisać do jego modelu wolnego z ADS. Konsumenci otrzymują bezpłatne informacje finansowe, a karma kredytowa wykorzystuje te informacje do dostosowania swoich ofert reklamowych partnerów do użytkowników.

Jak działa karma kredytowa?

Rejestracja na karmę kredytową jest super prosta. Musisz wprowadzić swój numer ubezpieczenia społecznego, aby karma kredytowa mogła wyciągnąć dane finansowe. Ponieważ dane klienta są wrażliwe, strona poważnie traktuje bezpieczeństwo dzięki standardowi 256-bitowe szyfrowanie i uwierzytelnianie dwuskładnikowe.

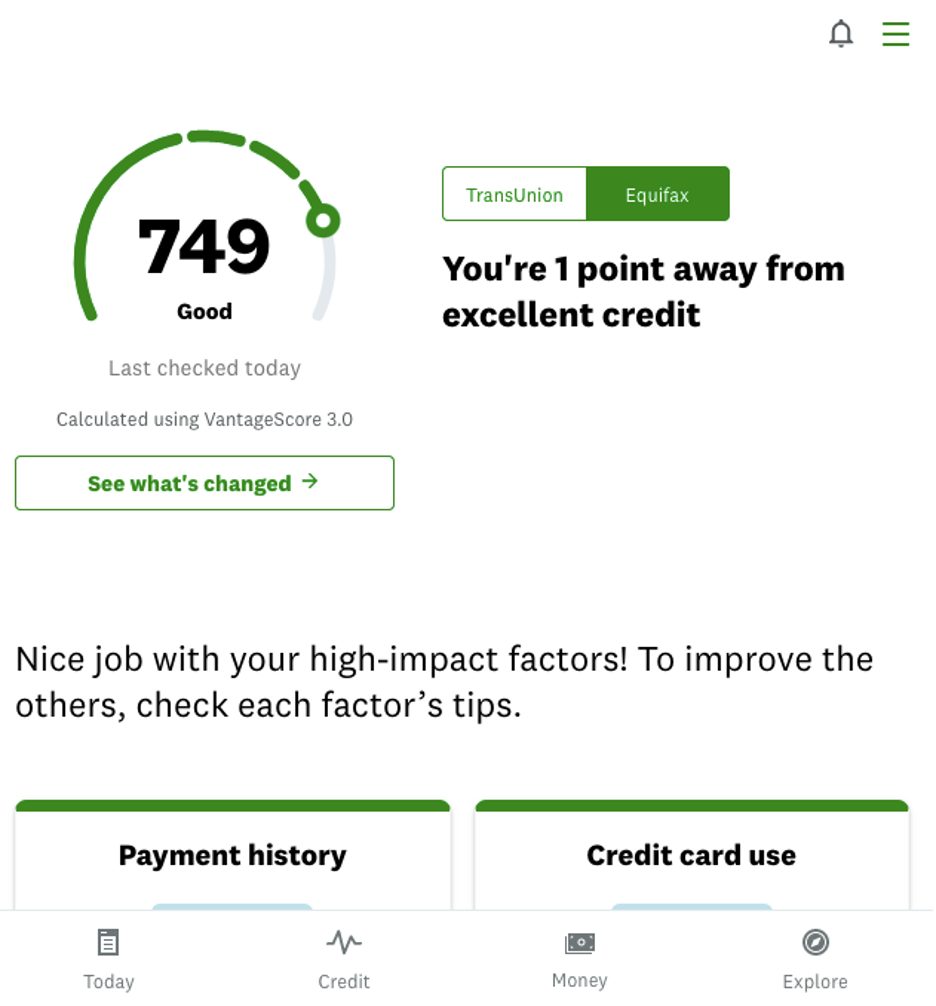

Kiedyś’W Witrynie możesz zobaczyć swoje oceny kredytowe i raporty kredytowe z dwóch biur kredytowych Karma, z TransUnion i Equifax. Witryna korzysta z Vantagescore 3.0 Model punktacji. Pierwszymi rzeczami, które widzisz podczas logowania się, to twoje wyniki z każdego biura.

Kredyt karma ostrzega, kiedy tam tam’s nowe zapytanie lub ważna zmiana w raporcie. I możesz sprawdzić swój kredyt w dowolnym momencie bez żadnego wpływu na Twój wynik.

Tam’S SEKCJA Z szczegółami na temat kont kredytowych, takich jak pożyczki studenckie, karty kredytowe, pożyczki samochodowe, kredyty hipoteczne i kolekcje. Karma kredytowa wykorzystuje twoje dane osobowe do pobrania wielu danych, w tym sald pożyczek, zamkniętych kont i wszelkich zapisów pominiętej płatności.

Jeśli chcesz dodać inne informacje, takie jak wartość samochodu lub domu, ty’Muszę wejść do niego ręcznie.

Ile kosztuje karma kredytowa?

Na powierzchni, Credit Karma to całkowicie bezpłatna usługa bez poziomu dostępu do premium. Nigdy nie musisz wprowadzać szczegółów karty kredytowej lub debetowej.

Jak dużo “bezpłatny” Zasoby fintechowe jednak karma kredytowa jest rekompensowana przez ukierunkowaną reklamę. Zasadniczo ty’ponownie płacić za usługę, oferując dane o swoich nawykach finansowych.

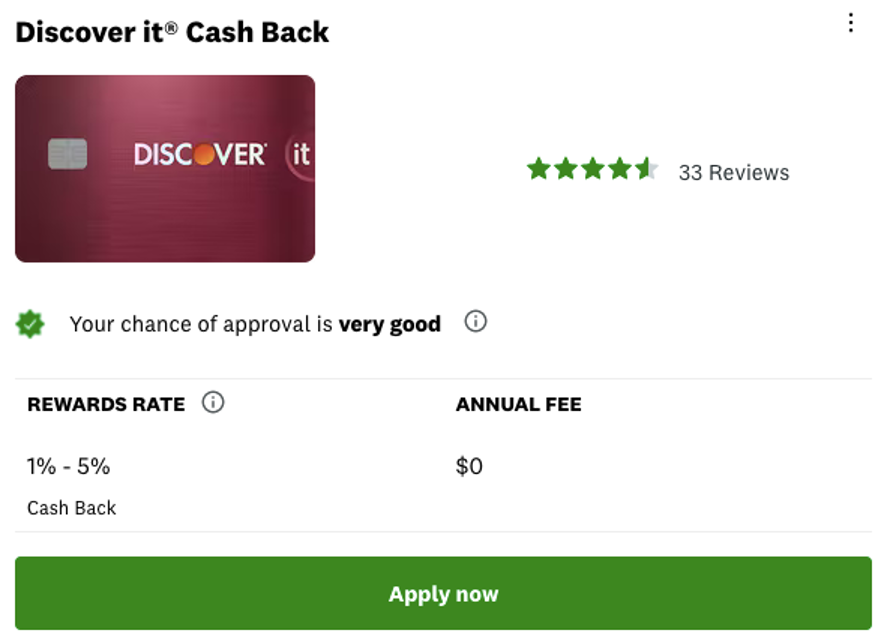

Credit Karma wykorzystuje te dane do znalezienia pożyczek, kart kredytowych i innych produktów, do których kwalifikujesz się na podstawie kredytu – wówczas zaleca te produkty, niezależnie od tego, czy Ty, czy nie’wyraził zainteresowanie nimi.

Oznacza to, że kiedy korzystasz z Witryny, ty’zobaczę wiele ofert takich jak ta, którą dostałem od Discover:

W jaki sposób kredyt karma zarabia pieniądze?

Jeśli jedna z reklam przyciągnie ci wzrok, a ty zapisujesz się na produkt za pośrednictwem linku kredytowego Karma, Credit Karma tworzy prowizję. To’S, nie, nie oddziaływane od reklamy ukierunkowanej na platformach mediów społecznościowych w oparciu o twoje nawyki zakupów online.

To był spektakularnie udany model dla karmy kredytowej, która przekracza roczne przychody z 1 miliarda dolarów.

Karma kredytowa jest przejrzysta w zakresie wykorzystania reklamy. Wspomina, że jego rekompensata od reklamodawców wpływa na to, które reklamy widzisz i jakie zamówienie je widzisz – więc oferty na twojej stronie mogą pochodzić z kredytowej karmy’jest najlepszymi partnerami, ale oni’niekoniecznie dla Ciebie najlepszych wyborów.

Jeśli ty’Niepokojący co do osobistych danych kredytowych wykorzystywane do celów reklamowych, nie’T cię winię. Konsumenci mają różne poziomy komfortu z udostępnianiem danych, a dane finansowe mogą być bardzo osobiste. To powiedziawszy, Credit Karma wykonuje dobrą robotę, zapewniając bezpieczeństwo informacji przed niezwiązanymi stronami trzecimi i potencjalnymi hakerami.

Funkcje karmy kredytowej

Śledzenie oceny kredytowej

Zrozum, w jaki sposób uzyskałeś swoją zdolność kredytową, patrząc na różne czynniki miary karmy kredytowej, takie jak historia płatności, historia kolekcji, wykorzystanie kredytu i użycie karty kredytowej. To świetna funkcja, jeśli chcesz dowiedzieć się więcej o tym, jak obliczane są oceny kredytowe.

![]()

Jeśli ty’Ciekawe, w jaki sposób Twój kredyt w porównaniu z innymi ludźmi według wieków i przedziałów dochodowych, możesz to również dowiedzieć.

Raporty kredytowe

Dostęp do aktualizacji do dwóch różnych wersji raportu kredytowego, dostarczonego przez TransUnion i Equifax.

Mogą występować różnice między tymi raportami, co jest normalne. Pożyczkodawcy nie są’t Wymagane do zgłoszenia informacji wszystkim trzem biurom kredytowym, więc mogą na przykład zgłosić się do Equifax, a nie transunion.

Jeśli znajdziesz nietypowy wpis w raporcie i chcesz złożyć spór, Credit Karma łączy się bezpośrednio z TransUnion. Aby zakwestionować Twój raport Equifax’LL musi przejść na stronę Equifax.

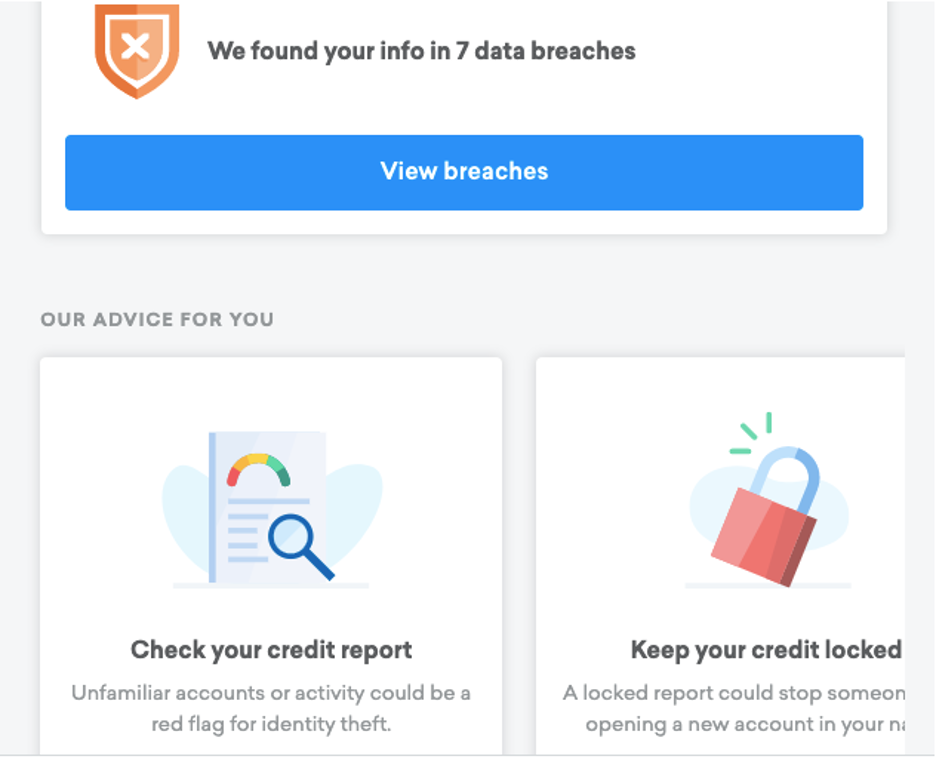

Monitorowanie tożsamości

Ramię monitorowania tożsamości Karma ma dość podstawowe narzędzia, w tym szczegółową listę, w której Twoje informacje pojawiły się w poprzednich naruszeniach danych. To’jest dobrym przypomnieniem, aby upewnić się “Ślad danych” jest chroniony na wszystkich odwiedzanych stronach.

Istnieją zachęty do zablokowania lub zamrożenia kredytu, jeśli ty’Martwi się o kradzież tożsamości. Credit Karma wygrał’t Zrób ten krok dla ciebie – ciebie’Muszę przejść przez poszczególne biura.

Monitorowanie konta i pożyczek

Credit Karma utrzymuje karty do postępu studenta, domu i osobistej pożyczki, a także innych kont o otwartych saldach. Możesz zobaczyć, ile jesteś winien i komu – jest to pomocne, choć niepokojące.

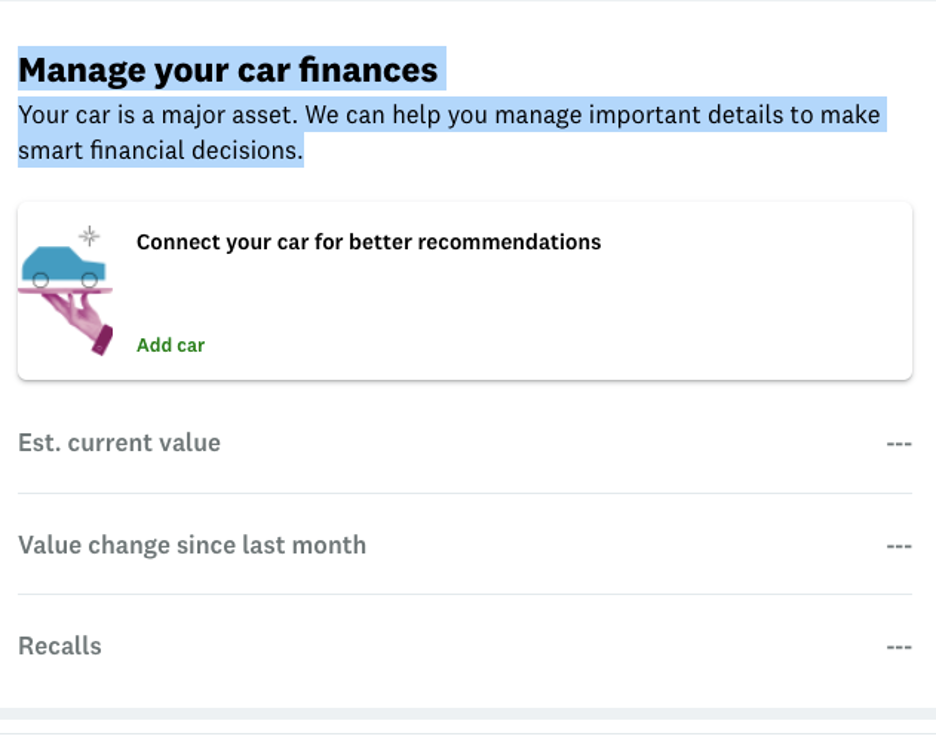

Za inne pożyczki, takie jak pożyczki samochodowe i domowe, ty’LL wprowadź dane samodzielnie. Wprowadź na przykład rok, model i przebieg twojego samochodu, a karma kredytowa oszacuje i śledzi swoją wartość.

Tam’jest podobną opcją dla twojego domu, jeśli masz kredyt hipoteczny, więc możesz zobaczyć, jak Twój dom’szacowana wartość wzrasta i spadnie z czasem. W obu przypadkach ty’Otrzymuj mnóstwo zaleceń pożyczkodawców dotyczących refinansowania.

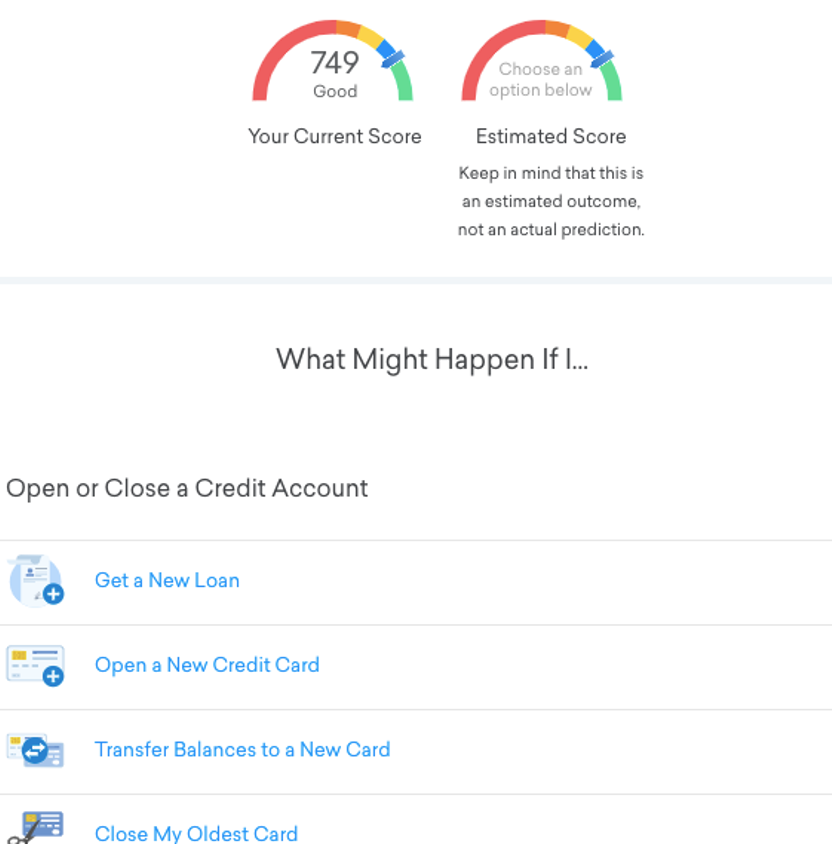

Symulator oceny kredytowej i kalkulatory

Symulator punktacji kredytowej pomaga przewidzieć, jak może się zmienić kredyt w niektórych sytuacjach (takich jak otwarcie nowej karty). To’nie jest to ścisłe, tylko narzędzie, które pomaga podejmować decyzje.

Inne interaktywne kalkulatory pomagają oszacować, ile możesz sobie pozwolić na pożyczenie kredytu hipotecznego, ile możesz zaoszczędzić, jeśli refinansujesz dom, a kiedy możesz potencjalnie spłacić swój dług.

Inne funkcje

- Rachunki czeków i oszczędności: bezpłatnie otwierać bez minimalnego wymogu salda

- Mapa drogowa pomocy: sekcja z linkami do zasobów finansowych, jeśli ty’Walcząc.

- Podatki: Kredyt Karma zapewnia estymator zwrotu podatku i śledzenie zwrotu pieniędzy.

- Aplikacje mobilne: na iOS i Android.

Moje doświadczenie korzystania z karmy kredytowej

To jedna z najprostszych witryn Fintech I’zapisałem się na. Jego interfejs jest niezwykle czysty i uporządkowany, więc mogłem zobaczyć wszystkie dane, których potrzebowałem na jednym lub dwóch spojrzeniach. I’zawsze wiedziałem, że muszę regularnie monitorować kredyt, ale miałem problemy z śledzeniem, a karma kredytowa sprawia, że ta część jest łatwa.

Bezpieczeństwo witryny jest na miejscu; Przeglądarka loguje się po kilku minutach bezczynności, a uwierzytelnianie dwuskładnikowe automatycznie zaczęło się przed sprawdzeniem strony konta oszczędnościowego. Możesz wybrać, aby zapisać informacje o logowaniach lub za każdym razem wykonać dodatkowy etap loginów dwuskładnikowych.

Narzędzia do monitorowania kradzieży tożsamości są tak podstawowe, jak nadchodzą (tam’S brak wbudowanej ochrony, tylko powiadomienia o naruszeniu danych), ale nieźle jak na bezpłatną platformę.

Zalecenia dotyczące produktu są’naprawdę zalet platformy tak, jak sugeruje karma kredytowa, ale tak są’To bardzo denerwujące. Prawie zignorowałem reklamy. Chyba że klikniesz “Zalecenia” Tab, oni’łatwe do przeoczenia.

Gdybym był na rynku nowej karty kredytowej lub pożyczki samochodowej lub mieszkaniowej, mógłbym rzucić okiem na karmę kredytową’O oferty, ale polecam uzupełnienie tych ofert do własnych niezależnych badań. Karma kredytowa nie’T Pokaż każdą opcję’tam, tylko opcje dostępne za pośrednictwem ich partnerów.

To powiedziawszy, zalecenia są pomocnym sposobem na usunięcie stóp procentowych i kwot pożyczki, na podstawie kredytu, bez wypełniania miliona ofert wstępnych zatwierdzających.

Nie mam’TYM I’używać karmy kredytowej tak często, ale ja’Zachowaj otwarte konto. To może’Turn, aby śledzić mój kredyt za pomocą godnego zaufania źródło.

Kto powinien korzystać z karmy kredytowej?

Ludzie nowi w kredyt

Jeśli ty’po prostu dostanie się do tego całości “Budowanie kredytu” rzecz, karma kredytowa’Scenariusz kredytowy dobrze ilustruje koncepcję. Możesz zobaczyć dokładnie, jak różne czynniki wpływają na Twój wynik i prześledzić postęp w czasie.

Osoby naprawiające kredyt

Karma kredytowa’S wykresy i analiza danych zapewniają świetne wizualizacje, dzięki czemu możesz szybko zobaczyć, które działania mogą dać Twoją zdolność kredytową największy wzrost. Obserwowanie poprawy wyniku w czasie rzeczywistym może być motywujące. Jako bonus możesz sprawdzić swoje wyniki kredytowe i raporty z TransUnion i Equifax tyle razy, ile chcesz.

Kredytobiorcy z wieloma pożyczkami

Witryna pozwala zobaczyć wszystkie otwarte konta jednocześnie, a wizualny może pomóc w zorganizowaniu pożyczek. Porównanie pożyczek obok siebie ułatwia ustalenie priorytetów spłaty.

Kto powinien’t Użyj karmy kredytowej?

Ludzie, którzy wolą pełny produkt finansowy

Credit Karma Isn’t All-in-One Strona finansowa lub aplikacja. To’S Pretty Laser Componed on Credit.

To nie’t mają funkcje budżetowe, śledzenie płatności lub dowolny sposób na śledzenie inwestycji. I w przeciwieństwie do niektórych innych witryn, Credit Karma wygrał’T pozwól importować transakcje prosto z konta bankowego.

Ludzie, którzy chcą wskazówek budżetowych

Podczas gdy karma kredytowa oferuje pewne sugestie dotyczące zarządzania finansami, wygrał’t Daj ci szablon lub dowolne określone narzędzia budżetowe. Inne strony oferują nieco więcej trzymania ręki i śledzenie postępów krok po kroku.

Ludzie, którzy potrzebują wyników kredytowych od wszystkich trzech biur

Karma kredytowa nie’t Zapewnia wyniki lub raporty z Experian Bureau Credit Bureau.

Ludzie, którzy potrzebują swoich wyników FICO

Credit Karma używa modelu Vantagescore, a nie modelu FICO.

Plusy i wady karmy kredytowej

P r o s

Cons

Credit Karma vs. konkurenci

| Platforma | Koszt | Biura kredytowe/wyniki | Cechy szczególne |

|---|---|---|---|

| Karma kredytowa | Bezpłatny | TransUnion, Equifax/vantagescore | Pełny raport kredytowy, regularne aktualizacje zdolności kredytowej |

| Myfico | 19 USD.95–39 USD.95/miesiąc | TransUnion, Equifax, Experian/FICO | Kwartalne aktualizacje dla wersji FICO Score |

| Credit Sesam | Bezpłatny – 19 USD.95/miesiąc | TransUnion/Vantagescore | Raportowanie o płatności czynszu do biura kredytowego z funkcją sezamu turbo |

Myfico

Twoje wyniki FICO używają innego modelu punktacji niż współpracuje z biurą karmą. Ponieważ wielu pożyczkodawców używa wyników FICO – i istnieje wiele różnych wersji wyników FICO! – Jest to przydatne monitorowanie poza tym, co oferuje karma kredytowa. Możesz teoretycznie użyć zarówno karmy kredytowej, jak i myFico do pokrycia wszystkich twoich baz.

Myfico niestety nie’T mieć bezpłatną wersję. Jego podstawowy plan za 19 USD.95/miesiąc jest najtańszy. Monitoruje twój wynik FICO 8 lub podstawowy wynik FICO i ostrzega o zmianach.

Jeśli aktualizujesz do Advanced (29 USD.95/miesiąc) lub premier (39 USD.95/miesiąc) otrzymasz dodatkowe funkcje, takie jak raporty kredytowe Three-Bureau (każdego kwartału z zaawansowanym, co miesiąc z Premier), monitorowanie tożsamości i aktualizacje wszystkich 28 wersji wyniku FICO. To są ceny najwyższego poziomu, ale ty’Re Uzyskanie danych najwyższego poziomu.

Złóż wniosek o MyFico lub dowiedz się więcej, czytając naszą pełną recenzję Myfico.

Credit Sesam

Credit Sesam’S Usługa podstawowa jest bezpłatna, ale możesz zapłacić za zaktualizowane poziomy subskrypcji. Bezpłatne członkostwo wiąże się z funkcjami monitorowania kredytowego i konta, które są podobne do karmy kredytowej’S. Ale Credit Sesame śledzi tylko wyniki jednego biura, TransUnion, więc informacje wygrały’być tak kompleksowym.

Bezpłatna wersja daje “Karta raportu kredytowego” To ocenia, gdzie stoisz. Jednak możesz uzyskać pełny raport kredytowy tylko wtedy, gdy kupisz jedną z płatnych wersji. Za 9 USD.95/miesiąc, “Zaawansowany kredyt” Otrzymuje miesięczny raport od wszystkich trzech głównych biur.

Credit Sesame ma kilka fajnych funkcji ochrony tożsamości. “Ochrona platyny” plan za 19 USD.95/miesiąc podwaja bezpieczeństwo tożsamości, w tym utracona ochrona portfela i monitorowanie rejestrów publicznych. Bezpłatna wersja Credit Sesame jest wyposażona w ubezpieczenie kradzieży tożsamości, które mam nadzieję’Nigdy nie trzeba używać.

FAQ karmy kredytowej

Jak dokładna jest karma kredytowa?

Wyniki karmy kredytowej używają modelu VantageScore, jednego z dwóch popularnych modeli punktacji dla kredytu (FICO to drugi). Każdy model punktacji przynosi inną wagę czynnikom, takim jak historia kredytu, historia płatności i kwoty należne, więc wygrały’nie wymyśl dokładnie tych samych trzech cyfr dla każdej osoby.

Modele VantageScore zwykle powodują wyższy wynik niż modele FICO, co może prowadzić do pewnego zamieszania, jeśli ty’Ponownie patrząc na model Vantagescore, a Twój pożyczkodawca używa FICO. Więc podczas gdy karma kredytowa’nie jest niedokładne, to’S mądry, aby sprawdzić swój wynik FICO.

Jak często aktualizacja kredytowa karma?

Możesz odświeżać swoje wyniki transunion i Equifax codziennie za pomocą karmy kredytowej; Dzieje się to automatycznie za każdym razem, gdy się zalogujesz. Raporty kredytowe dla każdego biura są podobno aktualizowane o tym samym harmonogramie, chociaż zmiany raportów będą się różnić w zależności od tego, że pożyczkodawcy wysyłają informacje.

Dlaczego mój wynik ekspertów jest wyższy niż karma kredytowa?

Każde biuro kredytowe – Experian, TransUnion i Equifax – używa nieco innego modelu punktacji. Każdy z nich utrzymuje własną bazę danych, co oznacza, że pożyczkodawca może zgłosić płatność do jednego biura, ale nie drugiego.

W rezultacie możesz mieć dwa różne wyniki w porównaniu z dwoma osobnymi biurami jednocześnie. Karma kredytowa rozważa jedynie wyniki TransUnion i Equifax, które różnią się od Experian.

Który jest właścicielem karmy kredytowej?

Intuit potęgi finansowej, który obejmuje usługi takie jak TurboTax w parasolu, nabył karmę kredytową w 2020 r.

To, co oznacza dla przyszłości kredytowej karmy, to, miejmy nadzieję, bardziej zaawansowane i różnorodne funkcje z pomocą partnerów fuzji. Okaże się, czy karma kredytowa doda kosztu do dowolnej z tych funkcji.

Streszczenie

Aby informować klientów o ich kredycie bez konieczności wykonywania ich pracy, możesz’T pokonaj karmę kredytową.

To’nie jest kompletnym obrazem twojego kredytu i nie ma to’T mam dzwonki i gwizdy innych aplikacji fintech, ale to’Smart dodatek do zestawu narzędzi do zarządzania finansami.

Czytaj więcej:

- 9 powodów, dla których Twoja zdolność kredytowa spadła

- Jak samodzielnie naprawić zły kredyt w 6 łatwych krokach

O autorze

Całkowite artykuły: 99

Amy Bergen

Całkowite artykuły: 99

Amy Bergen jest pisarką i redaktorem z siedzibą w Portland w stanie Maine. Jest zainteresowana technologią, literaturą i tym, jak świat się zmieni w przyszłości. Możesz skontaktować się z Amy na LinkedIn, Twitterze lub Facebooku.

- O nas

- Skontaktuj się z nami

- Polityka prywatności

- Naciskać

- Wybór reklam

- Nie sprzedaj moich danych osobowych

Ogólne zastrzeżenie: Aby uzyskać szczegółowe informacje na temat Warunków i Warunków, zobacz internetową aplikację karty kredytowej. Dokładamy wszelkich starań, aby zachować dokładne informacje. Jednak wszystkie informacje o karcie kredytowej są prezentowane bez gwarancji. Aby potwierdzić Warunki, kliknij przycisk „Zastosuj teraz” i przejrzyj informacje na stronie Secure Karta kredytowa.

Zobacz naszą politykę prywatności | Zobacz nasze Warunki usług XL Media, c/O Firmspace 500 W 2nd St Suite 1900, Austin, TX 78701, Stany Zjednoczone

Ujawnienie reklamodawców: Oferty, które pojawiają się na tej stronie, pochodzą od firm, z których Moneyder30 otrzymuje rekompensatę. Ta rekompensata może wpłynąć na to, jak i gdzie produkty pojawiają się na tej stronie (w tym na przykład kolejność, w jakiej się pojawiają). Moneyder30 nie obejmuje wszystkich firm ani wszystkich ofert dostępnych na rynku.

Ujawnienie redakcyjne: Niniejsza treść nie jest dostarczana ani zlecona przez bank, emitenta karty kredytowej lub innego reklamodawcy. Wyrażone tutaj opinie są same, a nie opinie banku, emitenta karty kredytowej lub innego reklamodawcy, i nie zostały sprawdzone, zatwierdzone lub w inny sposób zatwierdzone przez reklamodawcę. Ta strona może zostać zrekompensowana przez bank, emitenta karty kredytowej lub innego reklamodawcy

Oświadczenie: Treść na tej stronie jest przeznaczona wyłącznie na cele informacyjne i edukacyjne i nie powinny być interpretowane jako profesjonalne porady finansowe. Jeśli potrzebujesz takiej porady, skonsultuj się z licencjonowanym doradcą finansowym lub podatkowym. Odniesienia do produktów, ofert i stawek ze stron zewnętrznych często się zmieniają. Chociaż staramy się je aktualizować, liczby podane na naszej stronie mogą różnić się od rzeczywistych liczb. Aby uzyskać więcej informacji.

Oświadczenie o treści wygenerowanych przez użytkowników: komentarze poniżej, każdy artykuł nie jest dostarczany ani zamówiony przez reklamodawcę banku. Odpowiedzi nie zostały sprawdzone, zatwierdzone lub w inny sposób zatwierdzone przez reklamodawcę banku. Nie jest obowiązkiem reklamodawcy banku za upewnienie się wszystkich postów i/lub pytań.