Czy karma kredytowa odzwierciedla twój prawdziwy wynik?

Streszczenie:

Wiele osób zastanawia się, dlaczego ich oceny kredytowe na karmę kredytową są wyższe niż faktyczne raporty kredytowe. Istnieje kilka powodów. Po pierwsze, Credit Karma używa innego modelu punktacji o nazwie Vantage, który jest często wyższy niż wynik FICO, którego korzysta większość pożyczkodawców. Po drugie, credit karma odzwierciedla tylko wyniki transsunion i equifax, więc może nie pokazać pełnego obrazu twojej wiarygodności kredytowej. Wreszcie, różni pożyczkodawcy mogą korzystać z różnych modeli punktacji i mieć dostęp do różnych informacji o kredyt, co prowadzi do rozbieżności w wynikach. Ważne jest, aby sprawdzić rzeczywiste raporty kredytowe od wszystkich trzech biur i zrozumieć model punktacji używany przez pożyczkodawcę, od którego szukasz kredytu.

Kluczowe punkty:

- Credit Karma wykorzystuje wynik Vantage, który może być wyższy niż wynik FICO używany przez większość pożyczkodawców.

- Karma kredytowa odzwierciedla jedynie wyniki TransUnion i Equifax.

- Różni pożyczkodawcy mogą korzystać z różnych modeli punktacji i mieć dostęp do różnych informacji o kredyt.

- Ważne jest, aby sprawdzić rzeczywiste raporty kredytowe od wszystkich trzech biur.

- Zrozumienie modelu punktacji używanego przez pożyczkodawcę, od którego szukasz kredytu, jest kluczowe.

- Sprawdź dokładność informacji na temat wszystkich trzech raportów kredytowych.

- Zakwestionuj wszelkie rozbieżności we wszystkich trzech raportach kredytowych.

- Experian i Equifax zapewniają pożyczkodawcom wiele wyników kredytowych FICO.

- Wyniki specyficzne dla branży są zoptymalizowane pod kątem określonych produktów kredytowych.

- Skoncentruj się na poprawie wyników w oparciu o matrycę pożyczkodawcy.

Pytania:

- Dlaczego kredyt Karma jest wyższy niż rzeczywiste raporty kredytowe?

- Z jakiego biura kredytowego Credit Karma pokazuje wyniki?

- Dlaczego ważne jest sprawdzenie rzeczywistych raportów kredytowych od wszystkich trzech biur?

- Czy różni pożyczkodawcy używają różnych modeli punktacji?

- Jeśli skupisz się na poprawie wyników w oparciu o matrycę pożyczkodawcy?

- Co zapewnia pożyczkodawcom Experian i Equifax?

- Jakie kroki możesz podjąć, aby poprawić swoją zdolność kredytową?

- Jaki zakres jest uważany za dobrą zdolność kredytową?

- Jaki procent konsumentów ma wyniki kredytowe w dobrym zakresie?

- Jaki odsetek konsumentów z dobrymi wynikami kredytowymi prawdopodobnie stanie się poważnie zaliczający?

- Jaki zakres oceny kredytowej jest uważany za sprawiedliwy?

- Co powinieneś zrobić, jeśli chcesz poprawić swoją zdolność kredytową?

- Jakie są zalety posiadania dobrej zdolności kredytowej?

- Jaki procent konsumentów ma wyniki FICO niższe niż 683?

- Jak możesz zapobiec wpadnięciu do sprawiedliwego zakresu oceny kredytowej?

Credit Karma wykorzystuje wynik Vantage, który często jest wyższy niż wyniki FICO używane przez pożyczkodawców.

Karma kredytowa odzwierciedla jedynie wyniki TransUnion i Equifax.

Sprawdzanie wszystkich trzech raportów kredytowych pomaga zapewnić dokładność i umożliwia identyfikację i kwestionowanie wszelkich rozbieżności.

Tak, różni pożyczkodawcy mogą korzystać z różnych modeli punktacji dostosowanych do ich konkretnych produktów kredytowych.

Tak, najlepiej śledzić raport kredytowy z podmiotem, który pożyczy ci pieniądze na poprawę twoich wyników na podstawie ich konkretnych kryteriów.

Experian i Equifax zapewniają pożyczkodawcom wiele wyników kredytowych FICO, zoptymalizowane pod kątem określonych produktów kredytowych.

Zarządzanie kredytem odpowiedzialnym, płacenie rachunków na czas, utrzymanie niskiego wykorzystania kredytu i zajęcie się wszelkimi negatywnymi pozycjami w raporcie kredytowym może pomóc poprawić wynik kredytowy.

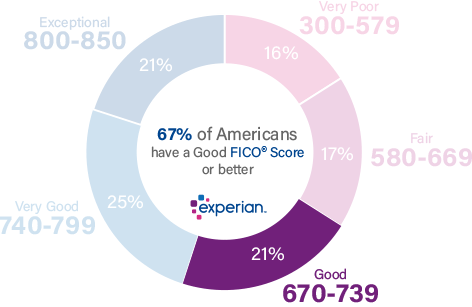

Zdjęcie kredytowe w zakresie od 670 do 739 jest uważane za dobre.

Około 21% konsumentów ma wyniki kredytowe w dobrym zakresie.

Około 9% konsumentów z dobrymi wynikami kredytowymi prawdopodobnie stanie się poważnie zaległych w przyszłości.

Zakres oceny kredytowej od 580 do 669 jest uważany za uczciwy.

Sprawdzanie wyniku FICO i przestrzeganie określonych wskazówek na podstawie pliku kredytowego może pomóc w poprawie zdolności kredytowej.

Dobra ocena kredytowa otwiera możliwości dla różnych produktów kredytowych i lepszych warunków, chociaż najniższe możliwe stopy procentowe mogą nie zostać zagwarantowane.

Około 35% konsumentów ma wyniki FICO niższe niż 683.

Dzięki starannemu zarządzaniu kredytem i utrzymaniu dobrej zdolności kredytowej możesz uniemożliwić spadek wyniku do sprawiedliwego zakresu oceny kredytowej.

Szczegółowe odpowiedzi:

Pytanie 1: Dlaczego karma kredytowa jest wyższa niż rzeczywiste raporty kredytowe?

Odpowiedź: Kredyt Karma wykorzystuje wynik Vantage, który jest innym modelem punktacji niż wyniki FICO używane przez większość pożyczkodawców. Algorytmy punktacji i kryteria zastosowane w wyniku Vantage mogą skutkować wyższymi wynikami w porównaniu z wynikami FICO. Konieczne jest zrozumienie modelu punktacji używanego przez pożyczkodawcę, od którego szukasz uznania, aby uzyskać dokładniejszy obraz swojej wiarygodności kredytowej.

Pytanie 2: Z jakiego biura kredytowego Credit Karma pokazuje wyniki?

Odpowiedź: Karma kredytowa odzwierciedla jedynie wyniki TransUnion i Equifax. Te dwa biura kredytowe dostarczają danych Karmę kredytową, a ich wyniki są wykorzystywane do obliczenia zdolności kredytowej na platformie. Należy jednak zauważyć, że inni pożyczkodawcy i wierzyciele mogą zgłaszać się do różnych biur kredytowych, takich jak Experian. Dlatego sprawdzenie raportów kredytowych od wszystkich trzech biur ma kluczowe znaczenie dla zapewnienia dokładności.

Pytanie 3: Dlaczego ważne jest sprawdzenie rzeczywistych raportów kredytowych od wszystkich trzech biur?

Odpowiedź: Sprawdzanie rzeczywistych raportów kredytowych od wszystkich trzech biur (TransUnion, Equifax i Experian) pozwala zweryfikować dokładność zgłoszonych informacji. Różni wierzyciele mogą zgłaszać się do różnych biur i mogą wystąpić rozbieżności, które mogą wpływać. Przeglądając wszystkie trzy raporty, możesz zidentyfikować i kwestionować wszelkie błędy lub niedokładności, upewniając się, że Twoja historia kredytowa jest poprawnie reprezentowana.

Pytanie 4: Czy różni pożyczkodawcy używają różnych modeli punktacji?

Odpowiedź: Tak, różni pożyczkodawcy mogą korzystać z różnych modeli punktacji dostosowanych do ich konkretnych produktów kredytowych. Na przykład pożyczkodawca hipoteczny może skorzystać z modelu punktacji, który podkreśla czynniki związane z hipoteką, podczas gdy emitent karty kredytowej może skorzystać z modelu koncentrowanego na użyciu karty kredytowej i historii płatności. Ważne jest, aby zrozumieć model punktacji używany przez pożyczkodawcę, od którego szukasz, i skupić się na poprawie swoich wyników na podstawie ich konkretnych kryteriów.

Pytanie 5: Czy skoncentrujesz się na poprawie wyników w oparciu o matrycę pożyczkodawcy?

Odpowiedź: Tak, ogólnie zaleca się śledzenie raportu kredytowego z podmiotem, który pożyczy ci pieniądze, takie jak pożyczkodawca hipoteczny lub dostawca pożyczek samochodowych. Każdy pożyczkodawca może mieć własną matrycę punktacji na podstawie ich konkretnej oceny ryzyka i produktu kredytowego. Zrozumienie czynników rozważanych przez pożyczkodawcę i odpowiednio wprowadzając ulepszenia, możesz zwiększyć swoje szanse na uzyskanie kredytu na korzystne warunki.

Pytanie 6: Co eksperymenty i Equifax zapewniają pożyczkodawcom?

Odpowiedź: Experian i Equifax zapewniają pożyczkodawcom wiele wyników kredytowych FICO. Te wyniki są dostosowane do różnych produktów kredytowych, takich jak pożyczki samochodowe lub karty kredytowe. Pożyczkodawcy mogą wykorzystać te wyniki dla branży do oceny wiarygodności kredytowej i określania warunków i stóp procentowych, które oferują pożyczkobiorcom. Ważne jest, aby śledzić raport kredytowy z Biurem odpowiednim do konkretnego produktu kredytowego, który Cię interesuje, ponieważ pomoże to poprawić swoje wyniki w oparciu o ich matrycę.

Pytanie 7: Jakie kroki możesz podjąć, aby poprawić swoją zdolność kredytową?

Odpowiedź: Ulepszenie zdolności kredytowej obejmuje odpowiedzialne zarządzanie kredytem. Niektóre kroki, które możesz podjąć, obejmują:

- Zapłać rachunki na czas: Historia płatności jest istotnym czynnikiem w Twojej zdolności kredytowej. Upewnij się, że płacisz rachunki w terminie, aby utrzymać pozytywną historię płatności.

- Zachowaj wykorzystanie kredytu niskie: cel, aby zachować salda karty kredytowej poniżej 30% dostępnego limitu kredytowego. Wysokie wykorzystanie kredytu może negatywnie wpłynąć na Twój wynik.

- Adres Negatywne elementy: jeśli masz jakieś negatywne elementy w raporcie kredytowym, takie jak opóźnione płatności lub kolekcje, pracuj nad ich rozwiązaniem i upewnieniem się, że są dokładnie zgłaszane.

- Unikaj otwarcia zbyt wielu nowych kont: Otwarcie wielu nowych kont kredytowych w krótkim okresie może mieć negatywny wpływ na Twój wynik. W razie potrzeby otwieraj nowe konta.

- Monitoruj raporty kredytowe: regularnie sprawdzaj raporty kredytowe pod kątem błędów i niedokładności. Zakwestionuj wszelkie rozbieżności, które znajdziesz.

Postępując zgodnie z tymi krokami, możesz poczynić postępy w poprawie zdolności kredytowej w czasie.

Pytanie 8: Jaki zakres uważa się za dobrą zdolność kredytową?

Odpowiedź: Zdjęcie kredytowe w zakresie od 670 do 739 jest uważane za dobre. Wskazuje to, że masz stosunkowo niskie ryzyko kredytowe i prawdopodobnie otrzymasz różnorodne produkty kredytowe. Chociaż dobra zdolność kredytowa jest pożądana, pamiętaj, że poszczególni pożyczkodawcy mogą mieć własne kryteria oceny wiarygodności kredytowej.

Pytanie 9: Jaki odsetek konsumentów ma wyniki kredytowe w dobrym zakresie?

Odpowiedź: Około 21% konsumentów ma wyniki kredytowe w dobrym zakresie. Oznacza to, że znaczna część populacji należy do tej kategorii wiarygodności kredytowej. Ważne jest, aby dążyć do dobrej oceny kredytowej, aby uzyskać dostęp do kredytu na korzystnych warunkach, ale pamiętaj, że wyższe wyniki mogą oferować dodatkowe korzyści.

Pytanie 10: Jaki odsetek konsumentów z dobrymi wynikami kredytowymi prawdopodobnie stanie się poważnie przestępczy?

Odpowiedź: Około 9% konsumentów z dobrymi wynikami kredytowymi prawdopodobnie stanie się poważnie zaległych w przyszłości. Chociaż dobra zdolność kredytowa wskazuje na niższe ryzyko przestępczości, ważne jest, aby zachować odpowiedzialne nawyki zarządzania kredytami, aby uniknąć trudności finansowych. Płacenie rachunków na czas i odpowiedzialne zarządzanie kredytem są niezbędne, niezależnie od zdolności kredytowej.

Pytanie 11: Jaki zakres oceny kredytowej jest uważany za sprawiedliwy?

Odpowiedź: Zakres oceny kredytowej od 580 do 669 jest uważany za uczciwy. Sugeruje to, że istnieje miejsce na poprawę nawyków związanych z zarządzaniem kredytami w celu zwiększenia wiarygodności kredytowej. Chociaż niekoniecznie jest to zły wynik, bycie w dobrym zasięgu może skutkować wyższymi oprocentowymi opcjami lub bardziej ograniczonymi opcjami kredytowymi w porównaniu z dobrymi lub doskonałymi wynikami kredytowymi.

Pytanie 12: Co powinieneś zrobić, jeśli chcesz poprawić swoją zdolność kredytową?

Odpowiedź: Jeśli chcesz poprawić swoją zdolność kredytową, zacznij od sprawdzenia wyniku FICO. Wraz z wynikiem otrzymasz informacje o konkretnych czynnikach wpływających na Twój wynik. Zajmij się tymi czynnikami, ulepszając historię płatności kredytowych, zmniejszając wykorzystanie kredytowe i rozwiązywanie wszelkich negatywnych pozycji w raporcie kredytowym. Zgodnie z tymi ogólnymi wskazówkami związanymi z ulepszeniem wyników może pomóc Ci poczynić postępy w poprawie zdolności kredytowej.

Pytanie 13: Jakie są korzyści płynące z dobrej zdolności kredytowej?

Odpowiedź: Dobra zdolność kredytowa otwiera możliwości dla szerokiej gamy produktów kredytowych. Pożyczkodawcy uważają osoby o dobrych wynikach kredytowych za akceptowalnych kredytobiorców, co czyni je kwalifikującymi do różnych produktów kredytowych. Chociaż oferowane określone warunki i stopy procentowe mogą się różnić, posiadanie dobrej zdolności kredytowej wskazuje, że jesteś wiarygodnym pożyczkobiorcą i zwiększa swoje szanse na zatwierdzenie pożyczek, kart kredytowych i innych produktów kredytowych.

Pytanie 14: Jaki odsetek konsumentów ma wyniki FICO niższe niż 683?

Odpowiedź: Około 35% konsumentów ma wyniki FICO niższe niż 683. . Chociaż wynik poniżej 683 może ograniczyć niektóre opcje kredytowe, ważne jest, aby pamiętać, że oceny kredytowe można z czasem poprawić dzięki odpowiedzialnym zarządzaniu kredytem.

Pytanie 15: Jak możesz zapobiec spadkowi do sprawiedliwego zakresu oceny kredytowej?

Odpowiedź: Aby uniemożliwić spadek zdolności kredytowej do sprawiedliwego zakresu oceny kredytowej, uważnie zarządzać kredytem. Płacić rachunki na czas, utrzymuj niskie wykorzystanie kredytu i niezwłocznie zająć się wszelkimi negatywnymi pozycjami w raporcie kredytowym. Utrzymując dobre nawyki zarządzania kredytami, możesz pozostać w dobrym zakresie zdolności kredytowej i potencjalnie poprawić swój wynik w czasie.

Czy karma kredytowa odzwierciedla twój prawdziwy wynik?

Aby przyjrzeć się bliżej, dlaczego twoje wyniki są wyższe w karmie kredytowej niż w faktycznych raportach kredytowych z Bureau, zarezerwuj bezpłatną 15 minut sesji #linkinbio

Czy karma kredytowa odzwierciedla twój prawdziwy wynik?

Войдите, чтобы подписыыся на аторов, ставить лки видео и читать коментарииии wydaśmynia.

Рекоменаыеые акаунты

© 2023 Tiktok

21

0

Поделиться

00:00 / 00:00

Karma kredytowa jest wskaźnikiem oceny zdolności kredytowej. To nie jest twój faktyczny kredyt hipoteczny. Każdy rodzaj kredytu (kredyt hipoteczny, auto, karty kredytowe) będą miały różne wyniki kredytowe. Każdy rodzaj długu ma inną ocenę ryzyka. Złóż wniosek z nami dzisiaj, a my’LL pociągnie miękki raport kredytowy, a następnie da ci plan zakupu domu.

#hipoteka #nieruchomość #kredyt #Creditkarma

Yeaa Nno – Kinley Mochrie

thatMortgagedude_

Czy karma kredytowa odzwierciedla twój prawdziwy wynik?

Często dostaję to pytanie, dlaczego moja zdolność kredytowa jest wyższa na karmie kredytowej?!

Czy to’jest inny wynik od banku, pożyczkodawcy samochodowego lub innego źródła kredytowego, it’nie jest niczym niezwykłym, aby zobaczyć wiele różnych wyników kredytowych. Oto dwa najlepsze powody, dla których ty’rewidowanie różnych wyników…

#1 Karma Karma odzwierciedla twój wynik Vantage w porównaniu z wynikiem FICO. Wynik Vantage jest dobry, aby pomóc Ci zobaczyć, co jest zgłaszane w raporcie kredytowym, ale w pracy z klientami wyniki Karmy kredytowej są zwykle o 15 do 20 punktów wyższe niż ich wynik FICO. To’jest innym modelem punktacji niż użyć kredytu hipotecznego lub samochodu.

#2 Karma kredytowa odzwierciedla tylko twoje wyniki od TransUnion i Equifax. Kiedy masz duży zakup, taki jak dom lub samochód w swoich celach od 3 do 6 miesięcy’Najlepiej przyjrzeć się wszystkim 3 raportom kredytowym w ten sposób możesz potwierdzić dokładność wszystkich 3 raportów i zakwestionować rozbieżności dolara we wszystkich 3 raportach.

#3 Co’Smudne są bardziej zagmatwane przez gotówkę, a Equifax zapewnia kredytodawcom 16 różnych wyników kredytowych FICO, a TransUnion ma 21. Więcej jest dodawanych każdego roku. Wyniki specyficzne dla branży są zoptymalizowane pod kątem określonych produktów kredytowych, takich jak pożyczki samochodowe lub karty kredytowe. To’Najlepiej śledzić raport kredytowy z podmiotem, który pożyczy ci pieniądze na dom lub samochód, w ten sposób poprawiasz swoje wyniki na podstawie ich matrycy.

Aby przyjrzeć się bliżej, dlaczego twoje wyniki są wyższe w karmie kredytowej niż w faktycznych raportach kredytowych z Bureau, zarezerwuj bezpłatną 15 minut sesji #linkinbio

15 zabawnych tweetów od ludzi, którzy właśnie nauczyli się prawdy o wynikach kredytowych karmy

Plus jak znaleźć swój wynik FICO, czyli ocena kredytowa, która ma znaczenie.

autor: Megan Liscomb

Redaktor finansów osobisty

Mamy nadzieję, że pokochasz usługi, które polecamy! Wszystkie zostały niezależnie wybrane przez naszych redaktorów. Po prostu wiesz, BuzzFeed może zebrać udział sprzedaży lub innej rekompensaty z linków na tej stronie, jeśli zdecydujesz się na zakupy.

683 Ocena kredytowa: czy jest dobre czy złe?

Wynik FICO ® 683 mieści się w zakresie wyników, od 670 do 739, które są sklasyfikowane jako dobre. Średnia u.S. Wynik FICO ®, 714, mieści się w dobrym zasięgu. Duża liczba u.S. Pożyczkodawcy uważają konsumentów z dobrymi wynikami FICO ® „akceptowalnymi” pożyczkobiorcami, co oznacza, że uważają, że kwalifikujesz się do szerokiej gamy produktów kredytowych, chociaż mogą nie pobierać cię najniższych dostępnych stóp procentowych lub przedłużyć ich najbardziej selektywne oferty produktów.

21% u.S. Wyniki FICO ® konsumentów są w Dobry zakres.

Około 9% konsumentów z dobrymi wynikami FICO ® prawdopodobnie stanie się poważnie zaliczni w przyszłości.

Jak poprawić swoją zdolność kredytową 683

Wynik FICO ® 683 Zapewnia dostęp do szerokiej gamy pożyczek i produktów kart kredytowych, ale zwiększenie wyniku może zwiększyć szanse na zatwierdzenie jeszcze większej liczby, na bardziej przystępnych cenach pożyczek.

Dodatkowo, ponieważ 683 Wynik FICO ® znajduje się na dolnym końcu dobrego zakresu, prawdopodobnie będziesz chciał dokładnie zarządzać wynikiem, aby zapobiec spadkowi do bardziej restrykcyjnego zakresu oceny kredytowej (580 do 669).

35% konsumentów ma wyniki FICO ® niższe niż 683.

Najlepszym sposobem ustalenia, jak poprawić swoją zdolność kredytową, jest sprawdzenie wyniku FICO ®. Oprócz wyniku otrzymasz informacje o sposobie zwiększenia wyniku, na podstawie konkretnych informacji w pliku kredytowym. Znajdziesz tutaj kilka dobrych wskazówek dotyczących wyników ogólnych.

Zrozum korzyści z dobrej zdolności kredytowej

Zdjęcie kredytowe w dobrym zakresie może odzwierciedlać stosunkowo krótką historię kredytową naznaczoną dobrym zarządzaniem kredytem. Może również scharakteryzować dłuższą historię kredytową z kilkoma błędami po drodze, takimi jak sporadyczne spóźnione lub pominięte płatności lub tendencję do stosunkowo wysokich stawek wykorzystania kredytu.

Późne płatności (przeszłe 30 dni) pojawiają się w raportach kredytowych 36% osób z wynikiem FICO ® 683.

Pożyczkodawcy postrzegają osoby o wynikach takich jak twoje jako solidne perspektywy biznesowe. Większość pożyczkodawców jest skłonna rozszerzyć kredyt na pożyczkobiorców o wynikach kredytowych w dobrym zakresie, chociaż nie mogą oferować swoich najlepszych stóp procentowych, a emitenci kart mogą nie oferować najbardziej przekonujących premii za nagrody i lojalność.

Utrzymanie dobrej zdolności kredytowej

Twoja ocena kredytowa 690 stawia Cię solidnie w głównym nurcie profili kredytowych amerykańskich, ale trochę dodatkowego czasu i wysiłku może zwiększyć wynik w bardzo dobrym zakresie (740-799) lub nawet w wyjątkowym zakresie (800-850). Aby utrzymać postępy i uniknąć utraty grupy, unikaj zachowań, które mogą obniżyć twoją zdolność kredytową.

Czynniki wpływające na twoją zdolność kredytową obejmują:

Historia płatności. Zakalowe konta i późne lub pominięte płatności mogą zaszkodzić twojej zdolności kredytowej. Historia płacenia rachunków na czas pomoże Twojej zdolności kredytowej. Jest to dość proste i jest to największy wpływ na twoją zdolność kredytową, co stanowi aż 35% wyniku FICO ®.

Stopa wykorzystania kredytu. Aby określić współczynnik wykorzystania kredytu, zsumuj salda na rachunkach kredytowych (takich jak karty kredytowe) i podziel wynik według całkowitego limitu kredytowego. Jeśli jesteś winien 4000 USD na karty kredytowe i masz na przykład całkowity limit kredytowy wynoszący 10 000 USD. Prawdopodobnie wiesz, że Twoja zdolność kredytowa ucierpi, jeśli „maksymalnie wypowiadasz” limit kredytowy, popychając wykorzystanie w stosunku do 100%, ale możesz nie wiedzieć, że większość ekspertów zaleca utrzymanie współczynnika wykorzystania poniżej 30%, aby uniknąć obniżenia wyników kredytowych. Kredytowe wykorzystanie jest odpowiedzialne za około 30% wyniku FICO ®.

Długość historii kredytowej. Wyniki kredytowe zasadniczo korzystają z dłuższych historii kredytowych. Niewiele nowych użytkowników kredytowych może na to zrobić, z wyjątkiem unikania złych nawyków i pracy w celu ustalenia terminowych płatności i dobrych decyzji kredytowych. Długość historii kredytowej może stanowić do 15% wyniku FICO ®.

Całkowity dług i kredyt. Wyniki kredytowe odzwierciedlają całkowitą kwotę zaległego zadłużenia, jaką i rodzaje używanych kredytów. Wynik FICO ® ma tendencję do sprzyjania różnorodnym kredytom, w tym obu pożyczkom ratalnym (i.mi., pożyczki ze stałymi płatnościami i ustalonym harmonogramem spłaty, taki jak kredyty hipoteczne i pożyczki samochodowe) i kredyt obrotowy (i.mi., Konta takie jak karty kredytowe, które pozwalają pożyczyć w określonym limicie kredytowym i spłacić za pomocą płatności zmiennych). Mieszanka kredytowa może wpłynąć do 10% wyniku FICO ®.

44% osób z 683 Wynik FICO ® ma portfele kredytowe, które obejmują pożyczkę samochodową, a 27% ma pożyczkę hipoteczną.

Najnowsze aplikacje. Kiedy ubiegasz się o pożyczkę lub kartę kredytową, uruchamiasz proces znany jako twarde zapytanie, w którym pożyczkodawca żąda twojej zdolności kredytowej (i często również raport kredytowy). Ciężkie zapytanie zwykle ma krótkoterminowy negatywny wpływ na twoją zdolność kredytową. Tak długo, jak nadal dokonywasz terminowych płatności, Twoja zdolność kredytowa zwykle szybcie. (Sprawdzanie własnego kredytu jest miękkim zapytaniem i nie wpływa na twoją zdolność kredytową.) Ostatnie działalność kredytowa może uwzględniać do 10% wyniku FICO ®.

Jak zbudować swoją zdolność kredytową

Twój wynik FICO ® jest solidny i masz dość dobre szanse na zakwalifikowanie się do szerokiej gamy pożyczek. Ale jeśli możesz poprawić swoją zdolność kredytową i ostatecznie osiągnąć bardzo dobre (740-799) lub wyjątkowe (800-850) zasięgów kredytowych, możesz kwalifikować się do lepszych stóp procentowych, które mogą zaoszczędzić tysiące dolarów odsetek w ciągu życia pożyczek. Oto kilka kroków, które możesz podjąć, aby rozpocząć zwiększenie wyników kredytowych.

Sprawdź regularnie swój FICO Score ®. Śledzenie wyniku FICO ® może dostarczyć dobrych informacji zwrotnych podczas budowania wyniku. Uznaj, że okazjonalne spadki w wyniku są na równi z kursem i uważaj na stały postęp w górę, utrzymując dobre nawyki kredytowe. Aby zautomatyzować proces, możesz rozważyć usługę monitorowania kredytowego. Możesz także przyjrzeć się usłudze kradzieży tożsamości, która może oznaczać podejrzane działanie w raportach kredytowych.

Unikaj wysokich wskaźników wykorzystania kredytu. Wysokie wykorzystanie kredytu lub zużycie długów. Staraj się zachować wykorzystanie wszystkich kont poniżej około 30%, aby uniknąć obniżenia wyniku.

Konsumenci z dobrymi wynikami kredytowymi mają średnio 4.9 rachunków karty kredytowej.

Szukaj solidnej mieszanki kredytowej. .

Płacić rachunki na czas. Słyszałeś to wcześniej, ale nie ma lepszego sposobu na zwiększenie zdolności kredytowej, więc znajdź system, który działa dla ciebie i trzymaj się tego. Zautomatyzowane narzędzia, takie jak przypomnienia ze smartfonami i automatyczne usługi płatności rachunków, działają dla wielu lepkich notatek i kalendarzy papierowych dla innych. Po około sześciu miesiącach możesz pamiętać bez pomocy. (W każdym razie na wszelki wypadek, na wszelki wypadek.)

Dowiedz się więcej o swojej zdolności kredytowej

A 683 Wynik FICO ® jest dobry, ale zdobywając wynik w bardzo dobrym zakresie, możesz kwalifikować się do niższych stóp procentowych i lepszych warunków pożyczania. Świetnym sposobem na rozpoczęcie jest sprawdzenie swojej oceny kredytowej, aby znaleźć konkretne czynniki, które najbardziej wpływają na Twój wynik i uzyskać bezpłatny raport kredytowy Experian. Przeczytaj więcej o zakresie wyników i czym jest dobra ocena kredytowa.

Jak uzyskać zdolność kredytową

Regularne monitorowanie oceny kredytowej i raportu kredytowego ma kluczowe znaczenie dla wykrycia wszelkich niedokładności lub nieuczciwych działań, które mogą zaszkodzić Twojemu kredytowi.

Twoja zdolność kredytowa jest oceną liczbową, która odzwierciedla twoje prawdopodobieństwo spłaty długi na czas. Wynik FICO, od 300 do 850, jest najczęściej używaną oceną kredytową. Aby utrzymać wysoką zdolność kredytową, kluczowe jest dobre nawyki kredytowe.

Twoja zdolność kredytowa odgrywa znaczącą rolę w kształtowaniu Twojej przyszłości finansowej. Naucz się wskazówek, które pomogą zapewnić dostęp do swojej zdolności kredytowej.

Jak uzyskać zdolność kredytową:

- Sprawdzanie Maxmoney

Jeśli ty’Ponownie członek Jefferson Bank, możesz uzyskać bezpłatny dostęp do oceny kredytowej za pomocą naszego konta czekowego Maxmoney. Skontaktuj się z nami lub zatrzymaj się w miejscu oddziału, aby dowiedzieć się więcej. - Usługi monitorowania

Usługi monitorowania kart kredytowych oferowane przez niektóre firmy mogą zapewnić Twój wynik, jeśli zapisasz się do płatnej usługi monitorowania. Należy jednak zauważyć, że usługa monitorowania kredytu może pochodzić z opłatą, co może nie być od razu widoczne. Po zaoferowaniu bezpłatnej zdolności kredytowej, sprawdź warunki, aby ustalić, czy istnieją opłaty za monitorowanie kredytowe.

Firmy oferujące te usługi obejmują:- Karma kredytowa

- Credit Sesam

- Mój fico

- Biura kredytowe

W przeciwieństwie do bezpłatnego rocznego raportu kredytowego, uzyskanie zdolności kredytowej zwykle wiąże się z opłatą. Możesz go jednak kupić od dowolnego z trzech głównych biur kredytowych:- TransUnion

- Experian

- Equifax

Przed wydaniem pieniędzy na dostęp do oceny kredytowej zastanów się, czy naprawdę jej potrzebujesz. Ponieważ Twoja zdolność kredytowa jest oparta na Twojej historii kredytowej, dobra historia kredytowa zazwyczaj przekłada się na wysoką zdolność kredytową.

- Firmy kart kredytowych

Niektóre firmy firmy kredytowe zapewniają bezpłatne wyniki kredytowe swoim posiadaczom karty, do których można uzyskać dostęp online lub uwzględnić w wyciątach miesięcznych. Skontaktuj się z emitentem karty kredytowej, aby ustalić, czy oferują tę usługę.

Wykorzystanie oceny kredytowej:

Utrzymanie wysokiej zdolności kredytowej oferuje wiele zalet. Może uprościć proces uzyskiwania pożyczek, kart kredytowych i nieruchomości wynajmu, a jednocześnie zmniejszyć stawkę ubezpieczenia.

- Zdobywanie pracy

W niektórych przypadkach pracodawcy mogą sprawdzić twoją zdolność kredytową w ramach procesu składania wniosków. Jest to bardziej powszechne w przypadku miejsc pracy, które wymagają obowiązków finansowych, takich jak praca w rachunkowości lub finansach. - Pożyczki i karty kredytowe

Podczas składania wniosków dotyczących pożyczek i kart kredytowych pożyczkodawcy i emitenci karty kredytowej oceniają twoją zdolność kredytową, aby ocenić twoją kwalifikowalność do zatwierdzenia. Im większy wynik, tym większe szanse na uzyskanie zatwierdzenia. - Wynajmowanie nieruchomości

Wielu właścicieli i firm zarządzających nieruchomościami weryfikuje twoją zdolność kredytową przed leasingiem. Korzystwa ocena kredytowa może zwiększyć ryzyko zatwierdzenia i może pomóc w zmniejszeniu depozytu zabezpieczającego. - Ubezpieczenie

Niektórzy usługodawcy ubezpieczeniowi mogą uwzględnić twoją zdolność kredytową, aby określić stawki ubezpieczenia. Lepsza zdolność kredytowa może potencjalnie obniżyć składki ubezpieczeniowe.

Informacje podane w tych artykułach są przeznaczone wyłącznie do celów informacyjnych. Nie należy go interpretować jako opinii Central Bancompany, Inc., i/lub jego spółki zależne i nie oznacza poparcia lub wsparcia żadnej z wymienionych informacji, produktów, usług lub dostawców. Wszystkie przedstawione informacje nie są bez żadnej reprezentacji, gwarancji lub gwarancji dotyczącej dokładności, trafności lub kompletności informacji.