FHA Down Płatności dla kupujących domów

Z czasem wytyczne programu pożyczek FHA ewoluowały, a dziś kredytobiorcy mogą dokonać zaliczki tak niskiej, jak 3.5% i spłacić pożyczkę w ciągu 30 lat. Pożyczkodawcy byli – i nadal są gotowi na ryzyko udzielenia pożyczek FHA z powodu składek ubezpieczenia kredytu hipotecznego, które kredytobiorcy płacą za ich ochronę przed stratami finansowymi w przypadku braku kredytu hipotecznego.

Wymagania dotyczące pożyczki FHA, wytyczne i wskazówki dotyczące aplikacji

Uwaga redakcyjna: Treść tego artykułu opiera się na samych opiniach autora i zaleceń. Mógł nie zostać dokonany przegląd, zlecony lub w inny sposób zatwierdzony przez żadnego z naszych partnerów sieciowych.

Pożyczka FHA to hipoteka wspierana przez rząd, a’jest popularną opcją dla kupujących po raz pierwszy i powtarzających się nabywców o niedoskonałościach w swojej historii kredytowej. Jest wyposażony w elastyczne wymagania kwalifikujące – więc jeśli masz ograniczone oszczędności zaliczki i niższą zdolność kredytową, łatwiej jest uzyskać zatwierdzenie pożyczki FHA niż konwencjonalna pożyczka.

Mimo to pożyczka FHA’S Wytyczne dotyczące łatwiejszych zatwierdzeń zawierają dodatkowe koszty i zasady, które warto wiedzieć, zanim zdecydujesz’S, najlepsze dopasowanie.

Co to jest pożyczka FHA?

Pożyczka FHA to kredyt hipoteczny’jest ubezpieczony przez Federalną Administrację Mieszkalnictwa (FHA), agencję rządową, która przestrzega zasad kredytowych ustalonych przez U.S. Departament Mieszkalnictwa i Rozwoju Miast (HUD). Ponieważ FHA popiera pożyczkę, pożyczkodawcy są gotowi zaoferować pożyczkobiorcom lepsze warunki pożyczki i ustalić niższy pasek do kwalifikacji. Jednak ty’LL jest również zobowiązane do zapłaty dwóch rodzajów ubezpieczenia hipotecznego w celu ochrony pożyczkodawcy zatwierdzonej przez FHA przed stratami, jeśli przestaniesz dokonywać kredytów hipotecznych.

Jesteś skończony’Musi być po raz pierwszy nabywcą domu, aby otrzymać pożyczkę FHA, choć będziesz musiał mieszkać w domu, który kupujesz jako główne miejsce zamieszkania przez co najmniej rok. Mimo to, w przeciwieństwie do wielu innych programów Buyer po raz pierwszy, nie ma limitów dochodów, co daje osobom o wyższych dochodach dodatkową opcję pożyczki mieszkaniowej, jeśli nie mają’T spełniają minimalną ocenę kredytową wymaganą dla konwencjonalnej pożyczki.

Co to jest FHA?

FHA została utworzona w 1934 roku, aby dać najemcom w U.S. Lepsze opcje pożyczek na zakup domu. Wówczas powszechna płatność 50%, co oznacza, że musisz zarobić wystarczający dochód, aby spłacić kredyt hipoteczny w ciągu trzech do pięciu lat.

Z czasem wytyczne programu pożyczek FHA ewoluowały, a dziś kredytobiorcy mogą dokonać zaliczki tak niskiej, jak 3.5% i spłacić pożyczkę w ciągu 30 lat. Pożyczkodawcy byli – i nadal są gotowi na ryzyko udzielenia pożyczek FHA z powodu składek ubezpieczenia kredytu hipotecznego, które kredytobiorcy płacą za ich ochronę przed stratami finansowymi w przypadku braku kredytu hipotecznego.

Wymagania dotyczące pożyczek FHA

Pożyczki FHA zasadniczo działają tak samo jak inne programy pożyczek mieszkaniowych. Ty’LL musi zakwalifikować się na podstawie dochodów, historii kredytu i historii zatrudnienia oraz sprawdzić, czy masz środki na koszty zaliczki i zamykania. Jednak minimalne zapotrzebowanie na kredyt hipoteczny różnią się znacznie od innych programów pożyczek.

| Wymóg | Minimum wymagane |

|---|---|

| Ocena kredytowa | 500 (10% zaliczki), 580 (3.5% zaliczki) |

| Zaliczka | 3.5% (wynik 580), 10% (wynik 500) |

| Wskaźnik długu do dochodu | 43% |

| Ubezpieczenie kredytu hipotecznego | Tak |

| Limity pożyczki | Tak |

| Limity dochodów | NIE |

Uwaga kredytowa i historia kredytowa FHA i historia kredytowa

Nabywcy domów często wybierają pożyczki FHA, jeśli oni’Ve miało szorstkie łatki w swojej historii kredytowej. Wytyczne FHA ustawiają niższe wymagania dotyczące minimalnych wyników niż pożyczki konwencjonalne:

- Ty’potrzebuję co najmniej 580, jeśli ty’remisować minimum 3.5% zaliczki.

- Ty’potrzebuje co najmniej 500 wyników dla 10% zaliczki.

Wymagania dotyczące historii kredytowej FHA

Kredytobiorcy z dużymi wydarzeniami kredytowymi, takimi jak bankructwa lub wykluczenia, również mają przerwę, w porównaniu z bardziej rygorystycznymi konwencjonalnymi wytycznymi dotyczącymi pożyczek:

- Ty’Ponownie kwalifikuje się do pożyczki FHA dwa lata po bankructwie w rozdziale 7 (w porównaniu z czterema latami pożyczki konwencjonalnej).

- Ty’ponownie kwalifikujący się do pożyczki FHA trzy lata po wykluczeniu (w porównaniu z siedmioma latami pożyczki konwencjonalnej).

Różne rodzaje pożyczek FHA

Istnieje kilka rodzajów pożyczek FHA dostępnych pożyczkobiorcom:

- Pożyczka FHA o stałej stopie: jest to najczęstszy rodzaj pożyczki FHA, gdzie stopa procentowa pozostaje taka sama przez cały okres pożyczki.

- Pożyczka FHA w stopniu stawki: stopa procentowa tego rodzaju pożyczki FHA może zmienić się z czasem, zwykle po ustalonym okresie.

- FHA Sekcja 203 (k) Pożyczka: pożyczka pozwala sfinansować zarówno zakup, jak i remont domu.

- FHA Energy Effisction Mortgage (EEM): Pożyczka pozwala uwzględnić energooszczędne ulepszenia zakupu lub refinansowania domu.

Pożyczki FHA vs. pożyczki konwencjonalne

Podczas gdy pożyczki FHA mają bardziej łagodne wymagania kwalifikacyjne, są również wyposażone w niektóre wady w porównaniu z pożyczkami konwencjonalnymi:

- Wyższe składki na ubezpieczenie kredytu hipotecznego: pożyczki FHA wymagają zarówno składki ubezpieczenia hipotecznego z góry (MIP), jak i corocznego MIP. Pożyczki konwencjonalne mogą wymagać prywatnego ubezpieczenia hipotecznego (PMI), jeśli masz niską zaliczkę, ale koszty są zwykle niższe.

- Wymagania dotyczące oceny surowszych: Pożyczki FHA mają szczególne wymagania dotyczące warunku zakupionego nieruchomości, co może utrudnić uzyskanie zatwierdzenia.

- Niższe limity pożyczki: Pożyczki FHA mają niższe limity pożyczki w porównaniu z pożyczkami konwencjonalnymi, co może ograniczyć kwotę, którą można pożyczyć.

Plusy i wady pożyczek FHA

Plusy pożyczek FHA:

- Niższe wymagania dotyczące zdolności kredytowej dla pożyczek o niskiej płatności niż konwencjonalne hipoteki

- Szansa zakwalifikowania się do kredytu hipotecznego wcześniej po bankructwie lub wykluczeniu, niż zezwalają na pożyczki konwencjonalne

- Większa łagodność niż pożyczki konwencjonalne pozwala na zakwalifikowanie się z większym długiem w porównaniu z Twoim dochodem

Wady pożyczek FHA:

- Wyższe składki ubezpieczenia kredytu hipotecznego

- Wymagania warunku własności surowsze

- Niższe limity pożyczki

Jak ubiegać się o pożyczkę FHA

Aby ubiegać się o pożyczkę FHA, musisz:

- Zapoznaj się z wymogami i wytycznymi FHA

- Zbierz niezbędne dokumenty, takie jak dowód dochodu, historia zatrudnienia i wyciągi bankowe

- Znajdź zatwierdzonego pożyczkodawcy FHA

- Złożyć wniosek i podaj wszystkie wymagane dokumentacje

- Współpracuj z pożyczkodawcą w celu ukończenia procesu pożyczki, w tym oceny nieruchomości, którą zamierzasz kupić

Często Zadawane Pytania

1. Czy możesz otrzymać pożyczkę FHA ze złym kredytem?

Tak, pożyczki FHA mają niższe wymagania dotyczące zdolności kredytowej w porównaniu z pożyczkami konwencjonalnymi, co czyni je realną opcją dla pożyczkobiorców ze złym kredytem.

2. Co to jest ubezpieczenie kredytu hipotecznego?

Ubezpieczenie kredytu hipotecznego to polisa, która chroni pożyczkodawcę w przypadku, gdy pożyczkobiorca nie wywiązuje się z pożyczki. Pożyczki FHA wymagają od pożyczkobiorców płacenia składek ubezpieczenia kredytu hipotecznego.

3. Jak długo musisz mieszkać w nieruchomości pożyczki FHA?

Musisz mieszkać w domu, który kupujesz z pożyczką FHA jako główna rezydencja przez co najmniej rok.

4. Czy istnieją limity dochodów dla pożyczek FHA?

Nie, nie ma limitów dochodów dla pożyczek FHA, co czyni je dostępnymi dla pożyczkobiorców o wyższych dochodach.

5. Czy możesz kupić uprawkę z pożyczką FHA?

Tak, pożyczki FHA 203 (k) pozwalają sfinansować zarówno zakup, jak i remont domu.

6. Jakie są wymagania dotyczące zaliczki na pożyczki FHA?

Minimalna zaliczka za pożyczkę FHA to 3.5%, jeśli masz zdolność kredytową 580 lub więcej. Jeśli Twoja zdolność kredytowa wynosi od 500 do 579, minimalna zaliczka wynosi 10%.

7. Czy istnieją limity pożyczek na pożyczki FHA?

Tak, pożyczki FHA mają limity pożyczek, które różnią się w zależności od lokalizacji. Te limity ograniczają kwotę, którą można pożyczyć za pomocą pożyczki FHA.

8. Czy istnieje maksymalny stosunek długu do dochodu dla pożyczek FHA?

Maksymalny stosunek długu do dochodu dla pożyczek FHA wynosi 43%. Oznacza to, że twoje miesięczne płatności za wszystkie długi, w tym kredyt hipoteczny, nie powinny przekraczać 43% miesięcznych dochodów.

9. Czy możesz refinansować pożyczkę FHA?

Tak, możesz refinansować pożyczkę FHA poprzez program refinansowania FHA lub kwalifikując się do tradycyjnej refinansowania.

10. Czy możesz dokonać dodatkowych płatności za pożyczkę FHA?

Tak, możesz dokonać dodatkowych płatności pożyczki FHA, aby szybciej spłacić saldo główne i zmniejszyć ogólne odsetki.

FHA Down Płatności dla kupujących domów

Z czasem wytyczne programu pożyczek FHA ewoluowały, a dziś kredytobiorcy mogą dokonać zaliczki tak niskiej, jak 3.5% i spłacić pożyczkę w ciągu 30 lat. Pożyczkodawcy byli – i nadal są gotowi na ryzyko udzielenia pożyczek FHA z powodu składek ubezpieczenia kredytu hipotecznego, które kredytobiorcy płacą za ich ochronę przed stratami finansowymi w przypadku braku kredytu hipotecznego.

Wymagania dotyczące pożyczki FHA, wytyczne i wskazówki dotyczące aplikacji

Uwaga redakcyjna: Treść tego artykułu opiera się na samych opiniach autora i zaleceń. Mógł nie zostać dokonany przegląd, zlecony lub w inny sposób zatwierdzony przez żadnego z naszych partnerów sieciowych.

Pożyczka FHA to hipoteka wspierana przez rząd, a’jest popularną opcją dla kupujących po raz pierwszy i powtarzających się nabywców o niedoskonałościach w swojej historii kredytowej. Jest wyposażony w elastyczne wymagania kwalifikujące – więc jeśli masz ograniczone oszczędności zaliczki i niższą zdolność kredytową, łatwiej jest uzyskać zatwierdzenie pożyczki FHA niż konwencjonalna pożyczka.

Mimo to pożyczka FHA’S Wytyczne dotyczące łatwiejszych zatwierdzeń zawierają dodatkowe koszty i zasady, które warto wiedzieć, zanim zdecydujesz’S, najlepsze dopasowanie.

Na tej stronie

- Co to jest pożyczka FHA?

- Wymagania dotyczące pożyczek FHA

- Różne rodzaje pożyczek FHA

- Pożyczki FHA vs. pożyczki konwencjonalne

- Plusy i wady pożyczek FHA

- Jak ubiegać się o pożyczkę FHA

- Często Zadawane Pytania

Co to jest pożyczka FHA?

Pożyczka FHA to kredyt hipoteczny’jest ubezpieczony przez Federalną Administrację Mieszkalnictwa (FHA), agencję rządową, która przestrzega zasad kredytowych ustalonych przez U.S. Departament Mieszkalnictwa i Rozwoju Miast (HUD). Ponieważ FHA popiera pożyczkę, pożyczkodawcy są gotowi zaoferować pożyczkobiorcom lepsze warunki pożyczki i ustalić niższy pasek do kwalifikacji. Jednak ty’LL jest również zobowiązane do zapłaty dwóch rodzajów ubezpieczenia hipotecznego w celu ochrony pożyczkodawcy zatwierdzonej przez FHA przed stratami, jeśli przestaniesz dokonywać kredytów hipotecznych.

Jesteś skończony’Musi być po raz pierwszy nabywcą domu, aby otrzymać pożyczkę FHA, choć będziesz musiał mieszkać w domu, który kupujesz jako główne miejsce zamieszkania przez co najmniej rok. Mimo to, w przeciwieństwie do wielu innych programów Buyer po raz pierwszy, nie ma limitów dochodów, co daje osobom o wyższych dochodach dodatkową opcję pożyczki mieszkaniowej, jeśli nie mają’T spełniają minimalną ocenę kredytową wymaganą dla konwencjonalnej pożyczki.

Niektóre najważniejsze wydarzenia, które często przemawiają do nabywców domów, którzy wybierają pożyczkę FHA, obejmują:

- Niższe wymagania dotyczące zdolności kredytowej dla pożyczek o niskiej płatności niż konwencjonalne hipoteki

- Szansa zakwalifikowania się do kredytu hipotecznego wcześniej po bankructwie lub wykluczeniu, niż zezwalają na pożyczki konwencjonalne

- Większa łagodność niż pożyczki konwencjonalne pozwala na zakwalifikowanie się z większym długiem w porównaniu z Twoim dochodem

Co to jest FHA?

FHA została utworzona w 1934 roku, aby dać najemcom w U.S. Lepsze opcje pożyczek na zakup domu. Wówczas powszechna płatność 50%, co oznacza, że musisz zarobić wystarczający dochód, aby spłacić kredyt hipoteczny w ciągu trzech do pięciu lat.

Z czasem wytyczne programu pożyczek FHA ewoluowały, a dziś kredytobiorcy mogą dokonać zaliczki tak niskiej, jak 3.5% i spłacić pożyczkę w ciągu 30 lat. Pożyczkodawcy byli – i nadal są gotowi na ryzyko udzielenia pożyczek FHA z powodu składek ubezpieczenia kredytu hipotecznego, które kredytobiorcy płacą za ich ochronę przed stratami finansowymi w przypadku braku kredytu hipotecznego.

Wymagania dotyczące pożyczek FHA

Pożyczki FHA zasadniczo działają tak samo jak inne programy pożyczek mieszkaniowych. Ty’LL musi zakwalifikować się na podstawie dochodów, historii kredytu i historii zatrudnienia oraz sprawdzić, czy masz środki na koszty zaliczki i zamykania. Jednak minimalne zapotrzebowanie na kredyt hipoteczny różnią się znacznie od innych programów pożyczek.

| Wymóg | Minimum wymagane |

|---|---|

| Ocena kredytowa | 500 (10% zaliczki), 580 (3.5% zaliczki) |

| Zaliczka | 3.5% (wynik 580), 10% (wynik 500) |

| Wskaźnik długu do dochodu | 43% |

| Ubezpieczenie kredytu hipotecznego | Tak |

| Limity pożyczki | Tak |

| Limity dochodów | NIE |

Uwaga kredytowa i historia kredytowa FHA i historia kredytowa

Nabywcy domów często wybierają pożyczki FHA, jeśli oni’Ve miało szorstkie łatki w swojej historii kredytowej. Wytyczne FHA ustawiają niższe wymagania dotyczące minimalnych wyników niż pożyczki konwencjonalne:

- Ty’potrzebuję co najmniej 580, jeśli ty’remisować minimum 3.5% zaliczki.

- Ty’potrzebuje co najmniej 500 wyników dla 10% zaliczki.

Wymagania dotyczące historii kredytowej FHA

Kredytobiorcy z dużymi wydarzeniami kredytowymi, takimi jak bankructwa lub wykluczenia, również mają przerwę, w porównaniu z bardziej rygorystycznymi konwencjonalnymi wytycznymi dotyczącymi pożyczek:

- Ty’Ponownie kwalifikuje się do pożyczki FHA dwa lata po bankructwie w rozdziale 7 (w porównaniu z czterema latami pożyczki konwencjonalnej).

- Ty’ponownie kwalifikujący się do pożyczki FHA trzy lata po wykluczeniu (w porównaniu z siedmioma latami pożyczki konwencjonalnej).

Rzeczy, które powinieneś wiedzieć

Reguły FHA wymagają od pożyczkodawców korzystania z interaktywnego systemu raportowania weryfikacji Credit Alert (CAIVRS), aby sprawdzić, czy ty’kiedykolwiek spłacono pożyczkę wspieraną przez rząd. Zgodnie z domyślnymi pożyczkami federalnych, pożyczek dla małych firm (SBA) lub poprzednich pożyczek VA lub USDA mogą uniemożliwić zatwierdzenie pożyczki FHA. Niezapłacona alimenty i inne długi’został nakazany przez sąd, aby spłacić spłatę, może również pojawić’T.

Zakończenie pożyczki FHA

Ty’potrzebuje gotówki z góry, która obejmuje zaliczkę, aby uzyskać pożyczkę FHA. Minimalna kwota, której potrzebujesz, zależy od zdolności kredytowej:

- Ty’Potrzebujesz 3.5% zaliczki z wynikami kredytowymi 580 lub wyższymi.

- Ty’LL potrzebuje 10% zaliczki, jeśli Twoja zdolność kredytowa wynosi od 500 do 579.

Dobra wiadomość jest taka, że nie’t Wymagane do zaoszczędzenia za zobowiązanie samodzielnie. Możesz otrzymać prezent od znajomego lub krewnego, a nawet od swojego pracodawcy lub związku zawodowego. Możesz także sprawdzić programy pomocy zaliczki (DPA) w Twojej okolicy, a nawet sprzedać aktywów jak samochód, który wymyślił pieniądze.

Wskaźnik zadłużenia FHA do dochodu

Pożyczkodawcy dzielą całkowity dług przez Twój dochód przed opodatkowaniem jako test, czy ty’Będę w stanie pozwolić sobie na spłatę kredytu hipotecznego. W kategoriach pożyczkodawcy jest to znane jako współczynnik długu do dochodu (DTI), a wytyczne FHA ustalają preferowany wskaźnik DTI na poziomie 43%. Możesz kwalifikować się do wskaźnika DTI powyżej 50%, jeśli masz silne wyniki kredytowe i dodatkowe rezerwy gotówkowe.

Wymagania dotyczące dochodu hipotecznego FHA

Wygrałeś’Trzeba martwić się o zarobienie zbyt dużej ilości pieniędzy, aby uzyskać pożyczkę FHA – nie ma ograniczeń dochodowych do zakwalifikowania się. Większość konwencjonalnych programów płatności 3%oferowanych przez Fannie Mae i Freddie Mac jest ograniczona do kupujących domów o niskich do umiarkowanych dochodów.

Będziesz potrzebował stabilnej historii dochodów udokumentowanej z odcinków wynagrodzeń i W-2 przez ostatnie dwa lata; Wszelkie duże luki w historii zatrudnienia będą musiały zostać wyjaśnione.

Rezerwy pieniężne FHA

Wysoki wskaźnik DTI lub niskie wyniki kredytowe mogą wywołać wymóg dotyczący rezerw gotówkowych hipotecznych, czyli pieniędzy przeznaczonych na minimalną liczbę miesięcznych spłat kredytu hipotecznego. Jeśli ty’Zakup nieruchomości wielopoziomowy, ty’potrzebuje rezerw gotówkowych, jeśli ty’Ponowne wykorzystanie czynszów na innych jednostkach, aby pomóc Ci zakwalifikować się do pożyczki.

Ubezpieczenie hipoteczne FHA

FHA zapewnia każdą hipotekę zamkniętą przez pożyczkodawcę zatwierdzonego przez FHA zarówno z premią z góry, jak i trwającą, roczną premią. W przeciwieństwie do ubezpieczenia właścicieli domów, ubezpieczenie hipoteczne obejmuje tylko pożyczkodawcę’s, jeśli możesz’t dokonuj miesięcznej płatności, a pożyczkodawca musi wykluczyć w domu.

Tutaj’S Jak działa ubezpieczenie hipoteczne FHA i ile to kosztuje:

- Premia z góry ubezpieczenia hipotecznego (UFMIP) kosztuje 1.75% kwoty pożyczki. To’s opłacany przy zamknięciu, ale chociaż można go zapłacić w gotówce, to’s zwykle dodawany do kwoty pożyczki.

- Coroczna składka na ubezpieczenie kredytu hipotecznego (MIP) kosztuje od 0.15% i 0.75% kwoty pożyczki; To’s podzielony przez 12 i dodany do miesięcznej spłaty kredytu hipotecznego.

Możesz zmniejszyć procent miesięcznego ubezpieczenia FHA, które płacisz z wyższą zaliczką, krótszym okresem pożyczki lub mniejszej kwoty pożyczki. Użyj kalkulatora hipotecznego FHA, aby wypróbować różne opcje i sprawdź, w jaki sposób wpływają one na twoją miesięczną płatność. Lub jeszcze lepiej, poproś oficera pożyczki o udzielenie ci szacunków pożyczek zawierających różne odmiany.

Limity pożyczek FHA

Każdego roku FHA ustawia nowe limity maksymalnej kwoty, którą można pożyczyć za pomocą pożyczki FHA. Te limity pożyczek są obliczane jako procent federalnej agencji finansowej mieszkaniowej’S (FHFA) Limity pożyczek dla konwencjonalnych pożyczek, znane również jako zgodne limity pożyczek. Limity pożyczek FHA różnią się w zależności od hrabstwa, w którym mieszkasz i będą wyższe w droższych częściach kraju. Pozwalają również na większą siłę pożyczki, jeśli ty’Zakup domu od dwóch do czterech jednostek.

Możesz sprawdzić witrynę FHA Mortgage Limits, aby znaleźć aktualne limity w Twojej okolicy. Poniższa tabela załamuje się w tym roku’s Krajowe niedrogie i kosztowne limity obszarowe.

| Liczba jednostek | Niedrogie limity obszaru | Kosztowe limity obszarowe |

|---|---|---|

| Jedna jednostka | 472 030 USD | 1 089 300 USD |

| Dwie jednostki | 604 400 $ | 1 394 775 USD |

| Trzy jednostki | 730 525 USD | 1 685 850 USD |

| Cztery jednostki | 907 900 $ | 2 095 200 USD |

Rzeczy, które powinieneś wiedzieć

Jeśli pożyczka FHA ogranicza Don’T Daj ci wystarczająco dużo pieniędzy, aby dokonać zakupu, możesz przyjrzeć się zgodnym limitom pożyczek w Twojej okolicy. Na przykład w większości części kraju jednorazowy zgodny z konwencjonalnym limitem pożyczek wynosi 726 200 USD, co daje 254 170 USD więcej na zakup domu, niż na to pożyczka FHA, na którą pozwoliłby pożyczka FHA.

FHA Kredytowe stopy procentowe

Stawka pożyczki FHA może być oferowana tylko przez pożyczkodawcę zatwierdzonego przez FHA. Jest to szczególnie ważne, aby wiedzieć, kiedy ty’ponownie zakupy, ponieważ nie wszyscy pożyczkodawcy hipoteczne są zatwierdzone przez FHA. Jak każda stawka kredytu hipotecznego, im wyższe wyniki kredytowe, tym lepsza będzie Twoja stawka.

Jak uzyskać najniższe stopy kredytu FHA

- Sklep porównawczy. Najlepszym sposobem na uzyskanie niskiej stopy procentowej jest porównanie sklepu z co najmniej trzema do pięciu pożyczkodawców FHA. I jeśli ty’Nie jestem pewien, od czego zacząć, spójrz na naszą listę najlepszych pożyczkodawców FHA z 2023 roku. Czy ty’Szukam doświadczenia hipotecznego FHA lub pożyczki FHA na złe kredyty, my’ve cię zakryło.

- Świerć swój kredyt. Każdy z poniższych może zwiększyć wyniki kredytowe i pomóc ci złapać niższą stawkę:

- Spłacić te salda kart kredytowych. Im mniej zadłużenia karty kredytowej, tym lepszy będzie twój wynik. Jeśli musisz z nich korzystać, unikaj obciążenia więcej niż 30% dostępnych limitów karty kredytowej.

- Dokonaj płatności na czas. Płatności na czas utrzymają wysokie wyniki, więc skonfiguruj automatyczne płatności, aby zapewnić pozostanie na bieżąco.

- Unikaj nowych rachunków kredytowych. Przywdziewać’T Zakochanie w sklepie detalicznym na nowe rachunki kredytowe i trzymaj się z dala od firm finansowych dealerów samochodowych. Każda wniosek o kredyt zmniejsza wynik i może kosztować tysiące opłat odsetkowych w ciągu 30 lat okresu pożyczki.

Koszty zamknięcia FHA

Możesz spodziewać się zapłacenia od 2% do 6% kwoty pożyczki na koszty zamknięcia FHA. Oprócz ubezpieczenia hipotecznego, istnieją inne aspekty kosztów zamknięcia unikalnych dla pożyczek FHA.

- Ty’potrzebuje oceny FHA do zakupu. Oceny FHA muszą nie tylko oceniać wartość, ale także bezpieczeństwo i życzenie domu. W rezultacie oceny FHA nigdy nie są zrzeczone przy zakupie domu (z drugiej strony konwencjonalne pożyczki, czasem oferują opcję zwolnienia z oceny).

→ Ile to kosztuje: Typowa ocena FHA kosztuje od 400 do 700 USD.

- Możesz poprosić sprzedawcę o pokrycie kosztów zamknięcia. Sprzedawca może wnieść do 6% domu’S Cena zakupu na koszty zamknięcia, około 2% więcej niż konwencjonalne wytyczne pozwalają na minimalną zaliczkę.

Wskazówka: Sprzedawca może zapłacić za twoje 1.75% składki ubezpieczenia hipotecznego z góry w ramach 6% kredytu, co pozwoli ci zaoszczędzić duże pieniądze w długoterminowych opłatach odsetkowych.

Różne rodzaje pożyczek FHA

FHA oferuje różnorodne programy pożyczek, aby zaspokoić potrzeby kupujących i właścicieli domów przez całe życie finansowe.

| Typ pożyczki | Do kogo jest dobry |

|---|---|

| Pożyczka na zakup FHA | Kredytobiorcy o niskim wyniku, którzy nie zaoszczędzili zbytnio zaliczki |

| Pożyczka na refinansowanie FHA | Właściciele domów, którzy nie mają wystarczającej oceny kapitału lub oceny kredytowej o wysokiej zawartości, aby zakwalifikować się do konwencjonalnego refI |

| FHA usprawiedliwia pożyczkę na refinansowanie | Właściciele domów, którzy mają aktualną pożyczkę FHA i chcą zaoszczędzić pieniądze za pomocą nowej pożyczki FHA |

| Pożyczka na refinansowanie środków pieniężnych FHA | Właściciele domów, którzy chcą wykorzystać kapitał własny, aby spłacić dług obrotowy lub osiągnąć inne cele finansowe |

| FHA 203 (k) Pożyczka | Kredytobiorcy, którzy chcą kupić lub refinansować i rzucić koszty naprawy domu na jedną pożyczkę |

| Pożyczka hipoteczna (HECM) konwersja kapitału własnego | Seniorzy, którzy chcą przekształcić swój kapitał na dochód, linię kredytową, wypłatę ryczałtu lub kombinację wszystkich trzech; Znany również jako odwrotna hipoteka |

| Energetyczna kredyt hipoteczna FHA | Buyrze domowe lub właściciele domów, którzy chcą dodać koszty zielonych modernizacji do pożyczki mieszkaniowej |

| Pożyczka FHA GPM/GEM | BUBUYERS STO, którzy chcą najniższej płatności na początku swojej kariery lub planują szybciej spłacić pożyczkę wraz ze wzrostem dochodów |

Pożyczka na zakup FHA

Większość nabywców domów wybiera “standard” Pożyczka FHA na zakup domu. Nazywany również programem 203 (b), ten rodzaj pożyczki FHA jest wyposażony w wszystkie elastyczność zaliczki i elastyczności oceny zdolności kredytowej.

Rzeczy, które powinieneś wiedzieć

Żaden kupa domowa nie chce płacić więcej za dom niż to’s Worth, a FHA zapewnia strategię wyjściową w postaci klauzuli FHA. To’s Wymagane, jeśli ty’ponownie składać ofertę w domu finansowanym z pożyczki FHA i pozwala na anulowanie umowy i otrzymać wszelkie z góry zwrotne pieniądze, jeśli wartość’t Dopasuj cenę sprzedaży.

Pożyczka na refinansowanie FHA

Możesz zastąpić swoją bieżącą pożyczkę nową pożyczką FHA do 97.75% twojego domu’S WARTOŚĆ. Ty’potrzebuje co najmniej 580 zdolności kredytowej i może zmniejszyć koszty zamykania FHA do kwoty pożyczki. Jest to bardziej znane jako “stawka i termin” refinansowanie.

FHA usprawiedliwia pożyczkę na refinansowanie

Właściciele domów z bieżącą pożyczką FHA mogą kwalifikować się do obniżenia płatności z refinansacją FHA Streamline. Możesz pominąć dokumenty dochodowe i ocenę domu, dzięki czemu proces jest bardzo łatwy.

Pożyczka na refinansowanie środków pieniężnych FHA

Pożyczkobiorcy z wynikami kredytowymi tak niskimi jak 500 mogą być w stanie pożyczyć więcej niż obecnie winni różnicę z refinansowaniem wypłat FHA. Jednak możesz’pożycz ponad 80% swojego domu’S wartość z tą opcją, a kapitał domowy, który dotkasz, musi być dla głównego miejsca zamieszkania.

FHA 203 (k) Pożyczka na renowację

Możesz kupić lub refinansować dom i rzucić koszty remontu na jedną pożyczkę z programem hipotecznym 203 (k). Możesz wybrać ograniczony program dla małych projektów (poniżej 35 000 USD), a standardowy program zapewnia więcej gotówki na większe projekty.

Home Equity Conversion Mortgage (HECM)

Nazywana także odwrotną hipoteką, pożyczka HECM daje pożyczkobiorcom w wieku 62 lub starszym wieloma sposobami przekształcenia kapitału własnego na gotówkę i unikanie miesięcznej płatności. Aby się kwalifikować, pożyczkobiorca zwykle musi mieć co najmniej 50% kapitału własnego w swoim domu. Ilość dostępnych kapitału oparta jest na najmłodszym właścicielu domu’Wiek i dom’S oszacowana wartość.

Efektywna energetyczna hipoteka FHA

Ten program zwany EEM, ten program pozwala dodać koszty ulepszeń oszczędności energii do salda pożyczki na zakup lub refinansowanie. W zależności od rodzaju wprowadzonych ulepszeń możesz uzyskać pożyczkę FHA EEM od 1500 do 25 000 USD.

Pożyczka FHA GPM/GEM

Stopniowany kredyt hipoteczny (GPM) daje pożyczkobiorcom opcję wyboru niższych początkowych miesięcznych płatności, które rosną wraz ze wzrostem dochodów. Dla pożyczkobiorców, którzy chcą wcześniej spłacić kredyt hipoteczny, rosnąca kredyt hipoteczny (GEM) dodaje dodatkowe płatności do salda pożyczki.

Rzeczy, które powinieneś wiedzieć: Zwiększona ulga hipoteczna w 2023 roku

Bez względu na konkretny rodzaj wybranej pożyczki FHA, ty’Mieć dostęp do ulgi, jeśli pożyczka staje się niedostępna. Osoby, w których brakuje kredytu hipotecznego, mogą zakwalifikować się do różnych opcji łagodzenia strat i, od 30 kwietnia 2023 r., Wiele środków wprowadzonych w celu pomocy kredytobiorcom FHA podczas pandemii Covid-19 zostanie rozszerzone na wszystkich kredytobiorców FHA.

Pożyczki FHA vs. pożyczki konwencjonalne

Często wybór między pożyczką FHA a konwencjonalną hipoteką sprowadza się do wyników kredytowych i całkowitego zadłużenia. Pożyczki konwencjonalne są najpopularniejszym rodzajem kredytu hipotecznego, ale kredytobiorcy muszą spełniać wyższe standardy kwalifikacyjne niż w przypadku pożyczek FHA.

Jednak konwencjonalne pożyczki pozwalają sfinansować drugie domy i nieruchomości inwestycyjne, podczas gdy musisz mieszkać w domu, który finansujesz z hipoteką FHA jako główną rezydencją przez co najmniej 12 miesięcy. I możesz nawet kwalifikować się do zwolnienia z oceny, jeśli kupisz dom z konwencjonalną pożyczką, podczas gdy pożyczki na zakup FHA wymagają bardziej szczegółowej oceny domu.

Poniższa tabela podkreśla główne różnice między FHA i konwencjonalnymi pożyczkami.

Rzeczy, które powinieneś wiedzieć

Nawet jeśli wyniki kredytowe przekraczają 620, możesz porównać, ile ty’d Pay in FHA Mortgage Insurance z konwencjonalnym prywatnym ubezpieczeniem hipotecznym (PMI), szczególnie jeśli nie masz’T mieć 20% zaliczkę. Konwencjonalne składki PMI oparte są na twoich wynikach kredytowych; Preparki ubezpieczenia hipotecznego FHA są’t, co może mieć duży wpływ na miesięczną płatność i ile kwalifikujesz się do pożyczania.

Plusy i wady pożyczek FHA

| Profesjonaliści | Cons |

|---|---|

| Niższe minimalne zdolności kredytowe niż pożyczki konwencjonalne | Wyższe koszty ubezpieczenia kredytu hipotecznego |

| Wyższe limity stosunku DTI niż pożyczki konwencjonalne | Obniżyć maksymalne limity pożyczki niż pożyczki konwencjonalne |

| Składki ubezpieczenia kredytu hipotecznego są takie same niezależnie od zdolności kredytowej | Ubezpieczenie kredytu hipotecznego jest wymagane dla pełnego okresu pożyczki z minimalną zaliczką |

| Wiele programów, w tym renowacja, odwrócona kredyt hipoteczna i energooszczędne opcje pożyczek | Ubezpieczenie hipoteczne jest wymagane niezależnie od kwoty zaliczki |

| Brak maksymalnych limitów dochodów | Ograniczone do pierwotnych rezydencji |

Jak ubiegać się o pożyczkę FHA

Ubieganie się o pożyczkę FHA jest dość podobne do ubiegania się o każdy rodzaj pożyczki mieszkaniowej, z kilkoma wyjątkami. Oto sześć podstawowych kroków, do których należy przestrzegać:

- Kupuj kilku pożyczkodawców zatwierdzonych przez FHA. Nie wszyscy pożyczkodawcy oferują te same rodzaje pożyczek FHA. Porównaj stawki i koszty co najmniej trzech do pięciu pożyczkodawców, w tym brokerzy kredytów hipotecznych, kredytodawców hipotecznych lub lokalnego banku lub unii kredytowej. Lub możesz umieścić swoje podstawowe informacje finansowe na stronie porównania stawek online i pozwolić pożyczkodawcom zadzwonić do Ciebie z najlepszymi ofertami.

- Wypełnij wniosek o pożyczkę FHA. Ty’LL potrzebuje podstawowych informacji o Twoich dochodach, comiesięcznych długach i środkach zaliczki podczas wypełniania wniosku.

- Daj pożyczkodawcy pozwolenie na weryfikację wyników kredytowych. Pożyczkodawca dokonuje raportu kredytowego, aby sprawdzić, czy spełniasz minimalny wymóg oceny kredytowej FHA.

- Zapewnij dwa lata historii zatrudnienia i dochodów. Zbierz odcinki wynagrodzeń przez ostatnie 30 dni i ostatnie dwa lata W-2 lub federalnych deklaracji podatkowych, a także dane kontaktowe pracodawcy. Wygrałeś’Nie potrzebuję tyle dokumentów, jeśli ty’Ponownie ubieganie się o specjalny program FHA, taki jak odwrotna kredyt hipoteczny lub refinansowanie FHA.

- Dokumentuj źródło zaliczki. Pożyczkodawcy zazwyczaj przeglądają dwa miesiące’ Wartość wyciągów bankowych lub listu wyjaśniającego, skąd pochodzą fundusze zaliczki i kosztów zamykania’Zakup domu. Możesz potrzebować kilku miesięcy’ Wartość rezerw gotówkowych w banku, jeśli wyniki kredytowe są poniżej 580 lub wskaźnik DTI jest wysoki.

- Wyjaśnij i udokumentuj wszelkie niewykonane zadłużenie federalne. Jeśli niedawno spłaciłeś zobowiązane pożyczki studenckie lub inne zadłużenie rządowe, podaj pożyczkodawcy list z wyjaśnieniem i dokumentami, na wypadek, gdy’potrzebne do wyczyszczenia raportu CAIVRS.

Pytania, które należy zadać swoim pożyczkom na temat pożyczek FHA

Program pożyczek FHA to wyspecjalizowany program rządowy, którego nie znają wszyscy urzędnicy ds. Pożyczek. Niektórzy pożyczkodawcy ustalają surowsze zasady niż ci ustalone przez FHA, więc’warto zadać kilka dodatkowych pytań, kiedy ty’Zakupy, jak:

- Co’S twoja minimalna zdolność kredytowa? Pożyczkodawcy mogą ustalić wyższy minimalny limit zdolności kredytowej niż 500 lub 580. Poinformuj swojego oficera pożyczki, czy twój wynik jest poniżej 620.

- Czy specjalizujesz się w pożyczkach 203 (k)? Pożyczka 203 (k) ma więcej części ruchomych niż zwykła pożyczka: nie tylko musisz kwalifikować się na podstawie regularnych wymagań FHA, ale Twój projekt i wszystkie zaangażowane osoby muszą zostać zatwierdzone. Niektóre firmy hipoteczne mają całe działy poświęcone pożyczkom FHA 203 (k), co może oznaczać szybszą drogę do zatwierdzenia i zakończenia remontu.

- Czy jesteś zatwierdzony do zaoferowania DPA z pożyczkami FHA? Niektóre programy pomocy zaliczki wymagają zatwierdzenia banku lub pożyczkodawcy. Sprawdź, czy pożyczkodawca jest zatwierdzony przez agencję, która oferuje program DPA’recenzować.

Często Zadawane Pytania

Co zdyskwalifikuje pożyczkę FHA?

Głównymi czynnikami, które mogą cię zdyskwalifikować za pożyczkę FHA, są niskie kredyty, wysokie DTI i historia niewykonania zobowiązania do długu federalnego. Dług federalny obejmuje pożyczki studenckie, SBA, VA i USDA oraz niezapłaconą alimenty na dziecko. Ty’LL musi również pokazać, że masz wystarczającą ilość gotówki, aby sprostać minimalnej wymaganej zaliczki.

Czy możesz uzyskać wstępną pożyczkę FHA?

Tak. Pożyczkodawcy zatwierdzeni przez FHA mogą cię wstępnie zaopatrywać za pożyczkę FHA po przejrzeniu dochodów, zaliczki, gotówki, zdolności kredytowej i historii płatności kredytowej.

Czy łatwo jest uzyskać pożyczkę FHA?

W większości przypadków tak, to’S łatwiejsza do uzyskania pożyczki FHA w porównaniu do konwencjonalnej pożyczki. Program pożyczek FHA’elastyczne wytyczne zapewniają pożyczkobiorcom, którzy mają mniej niż idealne kredyty i niewielkie oszczędności z ujęciem w domu, dzięki czemu mogą budować bogactwo i podstawę stabilności dla swoich rodzin.

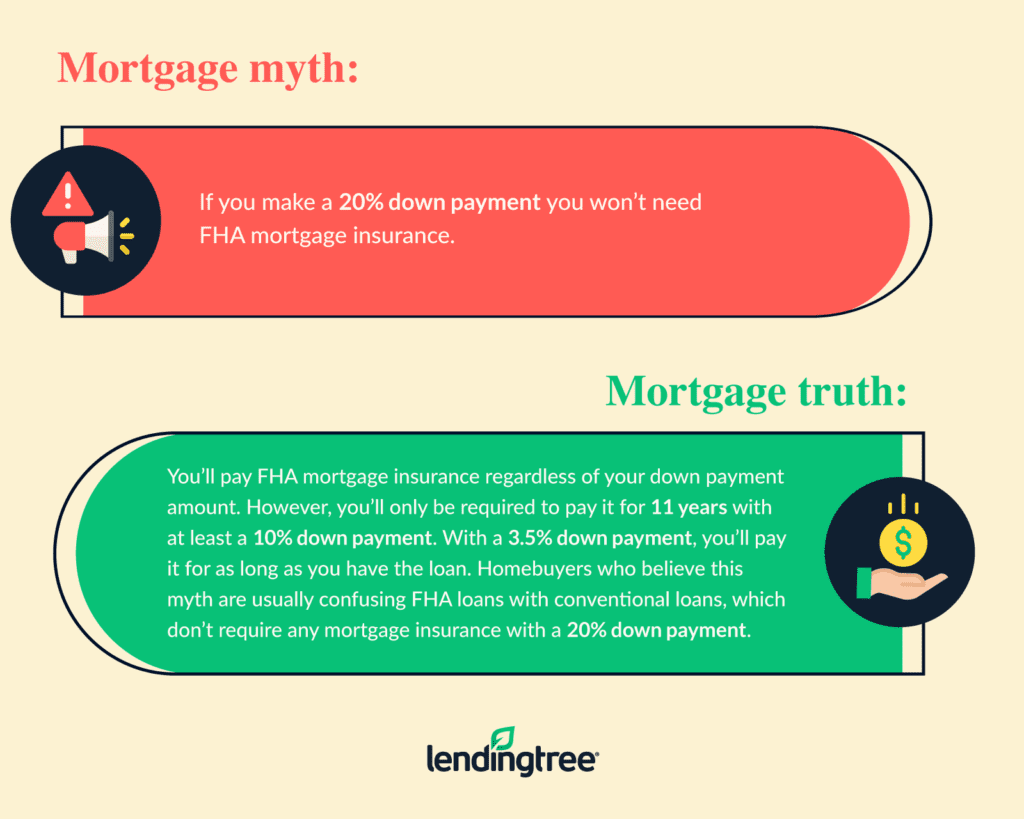

Jak pozbyć się ubezpieczenia hipotecznego FHA?

Możesz poczekać 11 lat po dokonaniu 10% zaliczki na pożyczkę FHA lub refinansowanie na konwencjonalną pożyczkę. Tylko konwencjonalne pożyczki oferują różne opcje pozbycia się ubezpieczenia kredytu hipotecznego.

Jaka jest maksymalna kwota, którą możesz uzyskać z pożyczką FHA?

Istnieją trzy czynniki, które określają maksymalną kwotę, którą można uzyskać od pożyczki FHA.

- Twój wskaźnik DTI, który kredytodawcy obliczają na podstawie twojego dochodu i całkowitego długu (w tym nowej płatności hipotecznej)

- Twoja lokalizacja, która ustawia limity pożyczki FHA dla pożyczkodawców

- Twój rodzaj nieruchomości i liczba jednostek (limity pożyczek są wyższe dla domów od dwóch do czterech jednostek)

Najlepszym rozwiązaniem jest uzyskanie wstępnej umowy z funkcjonariuszem pożyczki na najdokładniejsze oszacowanie kwoty FHA, którą kwalifikujesz.

Czy łatwo jest uzyskać pożyczkę FHA?

W większości przypadków tak, to’łatwa do uzyskania pożyczki FHA w porównaniu do konwencjonalnej pożyczki. Program pożyczek FHA’elastyczne wytyczne zapewniają pożyczkobiorcom, którzy mają mniej niż idealne kredyty i niewielkie oszczędności z ujęciem w domu, dzięki czemu mogą budować bogactwo i podstawę stabilności dla swoich rodzin.

Jak pozbyć się ubezpieczenia hipotecznego FHA?

Możesz poczekać 11 lat po dokonaniu 10% zaliczki na pożyczkę FHA lub refinansowanie na konwencjonalną pożyczkę. Tylko konwencjonalne pożyczki oferują różne opcje pozbycia się ubezpieczenia kredytu hipotecznego.

Jaka jest maksymalna kwota, którą możesz uzyskać z pożyczką FHA?

Istnieją trzy czynniki, które określają maksymalną kwotę, którą można uzyskać od pożyczki FHA.

- Twój wskaźnik DTI, który kredytodawcy obliczają na podstawie twojego dochodu i całkowitego długu (w tym nowej płatności hipotecznej)

- Twoja lokalizacja, która ustawia limity pożyczki FHA dla pożyczkodawców

- Twój rodzaj nieruchomości i liczba jednostek (limity pożyczek są wyższe dla domów od dwóch do czterech jednostek)

Najlepszym rozwiązaniem jest uzyskanie wstępnej umowy z funkcjonariuszem pożyczki na najdokładniejsze oszacowanie kwoty FHA, którą kwalifikujesz.

FHA Down Płatności dla kupujących domów

Zaliczka to inwestycja z kieszeni, którą dokonujesz przy zakupie swojej nieruchomości. Wymagana kwota jest ogólnie obliczana jako procent ceny zakupu, określony przez wymagania pożyczki. Ta płatność z góry jest zasadniczo postrzegana jako Twoja inwestycja w hipotekę, ponieważ możesz go stracić, jeśli nie możesz spełnić miesięcznych zobowiązań płatniczych.

Zdjęcie kredytowe, wkłady przyjaciół i rodzinne oraz programy pomocy zaliczki mogą wpływać na to, ile będziesz musiał wymyślić samodzielnie.

Wyniki FICO i wymagania dotyczące zaliczki

Kupujący po raz pierwszy chcą wiedzieć, ile spodziewają się zaoszczędzić na spłacie pożyczki FHA. Dla tych, którzy kwalifikują się finansowo jako nowych kredytobiorców lub kredytobiorców zwrotnych, minimalna kwota kredytu hipotecznego FHA wynosi 3.5%. Jednak ta opcja o niskiej zaliczki nie jest dostępna dla wszystkich.

Osoby, które mają marginalne wyniki FICO, są zobowiązani do dokonania 10% zaliczki. Według minimalnych standardów pożyczki mieszkaniowej FHA, osoby z wynikami FICO od 500 do 579 są zobowiązane do opracowania tej wyższej zaliczki. Osoby z wynikami FICO na poziomie 580 lub wyższym kwalifikują się do najniższej zaliczki.

Najlepiej zacząć oszczędzać wcześnie na zaliczkę i przewidzieć, ile może być ta płatność. Musisz oszacować przedział cenowy dla domu, który chcesz kupić i obliczyć albo 3.5% (niskie) lub 10% (wysoka) zaliczkę, wykorzystując tę potencjalną cenę sprzedaży jako przewodnik.

Zobacz swoje wyniki kredytowe ze wszystkich 3 biur

Czy wiesz, co jest w Twoim raporcie kredytowym?

Dowiedz się, co oznacza twój wynik.

Ile kosztuje zaliczka FHA?

Jesteśmy niezależną, wspieraną przez reklamę usług porównawczych. Naszym celem jest pomoc w podejmowaniu mądrzejszych decyzji finansowych poprzez dostarczanie interaktywnych narzędzi i kalkulatorów finansowych, publikowanie oryginalnych i obiektywnych treści, umożliwiając prowadzenie badań i porównywanie informacji za darmo – abyś mógł podejmować decyzje finansowe z pewnością siebie.

Bankrate ma partnerstwa z emitentami, w tym między innymi American Express, Bank of America, Capital One, Chase, Citi i Discover.

Jak zarabiamy pieniądze

Oferty pojawiające się na tej stronie pochodzą od firm, które nas rekompensują. Ta rekompensata może wpłynąć na to, jak i gdzie produkty pojawiają się na tej stronie, w tym na przykład kolejność, w której mogą pojawić się w kategoriach listów, z wyjątkiem przypadków, w których prawem jest zabronione przez naszą hipotekę, kapitał własny i inne produkty pożyczkowe domowe. Ale ta rekompensata nie wpływa na informacje, które publikujemy, ani na recenzje, które widzisz na tej stronie. Nie uwzględniamy wszechświata firm ani ofert finansowych, które mogą być dostępne.

- Udostępnij ten artykuł na Facebooku Facebook

- Udostępnij ten artykuł na Twitterze Twitter

- Udostępnij ten artykuł na LinkedIn LinkedIn

- Udostępnij ten artykuł za pośrednictwem poczty e -mail

Na tej stronie przeskakują do

Na tej stronie

- Minimalna zaliczka FHA Down Condyt

- Jak zaoszczędzić na zaliczkę na pożyczkę FHA

- Dodatkowe rozważania dotyczące pożyczek FHA

- Inne niskie hipoteki płatności

5 min czytaj opublikowane 08 lutego 2023

Weryfikowano ekspert od znaku wyboru

Logo bankraty

Jak weryfikuje się ekspert tej strony?

W Bankrate poważnie traktujemy dokładność naszych treści.

“Ekspert zweryfikowany” oznacza, że nasza Rada Recenzji finansowej dokładnie oceniła artykuł pod kątem dokładności i jasności. Rada rewizyjna obejmuje panel ekspertów finansowych, których celem jest zapewnienie, że nasza treść jest zawsze obiektywna i zrównoważona.

Ich recenzje pociągają nas do odpowiedzialności za publikowanie wysokiej jakości i godnych zaufania treści.

Scenariusz

Ellen Chang

Scenariusz Ellen Chang

Ellen Chang jest byłym współpracownikiem Bankrate. Chang skoncentrowała swoje artykuły na kredytach hipotecznych, kupowaniu domu i nieruchomościach. Jej Byline pojawił się w krajowych publikacjach biznesowych, w tym CBS News, Yahoo Finance i MSN Money.

Troy Segal

Edytowany przez Troy Segal

Strzałka w prawo Starszy redaktor własności domowej

Troy Segal jest starszym redaktorem Bankrate, koncentrując się na wszystkim, od utrzymania i konserwacji po budowanie kapitału własnego i zwiększając wartość.

Zrecenzowany przez

John Stearns

Zrecenzowany przez John Stearns

Strzałka w prawo Starszy pochodzenie kredytu hipotecznego, American Fidelity Mortgage

John Stearns, CMC, CRMS jest starszym twórcą kredytu hipotecznego z American Fidelity Mortgage.

Logo bankraty

Obietnica bankraty

W Bankrate staramy się pomóc w podejmowaniu mądrzejszych decyzji finansowych. Chociaż przestrzegamy ścisłej integralności redakcyjnej, ten post może zawierać odniesienia do produktów od naszych partnerów. Oto wyjaśnienie, w jaki sposób zarabiamy pieniądze .

Logo bankraty

Obietnica bankraty

Założona w 1976 roku, Bankrate ma długą historię pomagania ludziom w dokonywaniu inteligentnych wyborów finansowych. My’VE utrzymywał tę reputację przez ponad cztery dekady, demistyfikując finansowy proces decyzyjny i dając ludziom zaufanie, w których działania należy podjąć.

Bankrate przestrzega ścisłej polityki redakcyjnej, więc możesz zaufać, że my’Ponownie stawiając swoje zainteresowania. Wszystkie nasze treści są autorem wysoce wykwalifikowanych specjalistów i edytowane przez ekspertów ds. Matter, którzy zapewniają, że wszystko, co publikujemy.

Nasi reporterzy hipoteczni i redaktorzy koncentrują się na punktach, o których konsumenci dbają najbardziej – najnowsze stawki, najlepsi pożyczkodawcy, poruszanie się po procesie kupowania domu, refinansowanie kredytu hipotecznego i nie tylko.

Logo bankraty

Integralność redakcyjna

Bankrate przestrzega ścisłej polityki redakcyjnej, więc możesz zaufać, że my’Ponownie stawiając swoje zainteresowania. Nasi nagradzani redaktorzy i reporterzy tworzą uczciwe i dokładne treści, aby pomóc Ci w podejmowaniu właściwych decyzji finansowych.

Kluczowe zasady

Cenimy twoje zaufanie. Naszą misją jest dostarczanie czytelnikom dokładnych i bezstronnych informacji, a my mamy standardy redakcyjne, aby zapewnić, że tak się stanie. Nasi redaktorzy i reporterzy dokładnie sprawdzają treści redakcyjne, aby zapewnić informacje’Re odczyt jest dokładny. Utrzymujemy zaporę między naszymi reklamodawcami a naszym zespołem redakcyjnym. Nasz zespół redakcyjny nie otrzymuje bezpośredniej rekompensaty od naszych reklamodawców.

Niezależność redakcyjna

Stopa banku’Zespół redakcyjny S pisze w imieniu ciebie – czytelnika. Naszym celem jest udzielenie najlepszych porad, które pomogą Ci podejmować inteligentne decyzje dotyczące finansowania osobistego. Postępujemy zgodnie z ścisłymi wytycznymi, aby zapewnić, że reklamodawcy nie mają wpływu na nasze treści redakcyjne. Nasz zespół redakcyjny nie otrzymuje bezpośredniej rekompensaty od reklamodawców, a nasza treść jest dokładnie sprawdzana w celu zapewnienia dokładności. Więc czy ty’Czytając artykuł lub recenzję, możesz zaufać’Re otrzymywanie wiarygodnych i niezawodnych informacji.

Logo bankraty

Jak zarabiamy pieniądze

Masz pytania dotyczące pieniędzy. Bankrate ma odpowiedzi. Nasi eksperci pomagają ci opanować swoje pieniądze od ponad czterech dekad. Ciągle staramy się zapewnić konsumentom porady ekspertów i narzędzia potrzebne do odniesienia sukcesu przez całe życie’s podróż finansowa.

Bankrate przestrzega ścisłej polityki redakcyjnej, więc możesz ufać, że nasza treść jest uczciwa i dokładna. Nasi nagradzani redaktorzy i reporterzy tworzą uczciwe i dokładne treści, aby pomóc Ci w podejmowaniu właściwych decyzji finansowych. Treść stworzona przez naszego redakcyjnego personelu jest obiektywna, faktyczna i niezależna od naszych reklamodawców.

My’Ponownie przejrzysty, w jaki sposób jesteśmy w stanie wprowadzić wysokiej jakości treści, konkurencyjne stawki i przydatne narzędzia, wyjaśniając, w jaki sposób zarabiamy pieniądze.

Stopa banku.COM to niezależny, wyposażony w reklamę wydawcę i usługę porównawczą. Otrzymujemy rekompensatę w zamian za umieszczenie sponsorowanych produktów i usług lub kliknięciu niektórych linków opublikowanych na naszej stronie. Dlatego rekompensata ta może wpłynąć na to, w jaki sposób, gdzie i w jakiej kolejności pojawiają się produkty w kategoriach listy, z wyjątkiem przypadków zabronionych przez prawo dla naszego kredytu hipotecznego, kapitału własnego i innych produktów pożyczkowych domowych. Inne czynniki, takie jak nasze własne zastrzeżone zasady witryny i to, czy produkt jest oferowany w Twojej okolicy, czy na samozwańczym zakresie oceny kredytowej, mogą również wpływać na to, jak i gdzie produkty pojawiają się na tej stronie. Chociaż staramy się zapewnić szeroką ofertę ofert, Bankrate nie zawiera informacji o każdym produkcie finansowym lub kredytowym lub usłudze.

Kiedy zaczynasz porównywać opcje kredytu mieszkaniowego, ty’Zacznij zauważać szereg akronimów – APR, ARM, LTV i DTI, żeby wymienić tylko kilka. Jednym z akronimów, które mogą być dla ciebie nowe, jest FHA, która oznacza federalną administrację mieszkaniową – agencję rządową, która istnieje od 1934 roku, aby pomóc większej liczbie Amerykanów stać się właścicielami domów.

Jedna z federalnej administracji mieszkaniowej’Najbardziej znane inicjatywy to pożyczki FHA, zasadniczo rodzaj kredytu hipotecznego. Jednak rząd nie’t faktycznie pożyczam pieniądze na zakup domu. Prywatni pożyczkodawcy używają FHA’Snordy S, które obejmują niższe wyniki kredytowe i niskie płatności, aby pomóc potencjalnym nabywcom domów w zabezpieczeniu finansowania. Te kredyty hipoteczne są ubezpieczone przez FHA przed niewykonaniem pożyczkobiorcy – co łagodzi ryzyko pożyczkodawcy, zachęcając ich do przedłużenia pożyczki na wnioskodawcę, którego normalnie nie rozważają.

Jaka jest minimalna zaliczka na pożyczkę FHA?

Minimalna kwota zaliczania pożyczki FHA wynosi albo 3.5 procent lub 10 procent domu’S Cena zakupu, w zależności od zdolności kredytowej. Dla każdego, kto ma ocenę kredytową 580 lub wyższą, 3.5 procent to minimum wymagane do zaliczki. Każdy, kto ma ocenę kredytową od 500 do 579, będzie musiał mieć 10 procent za zaliczkę.

W przypadku zakupu domu w wysokości 300 000 USD, w zależności od zdolności kredytowej, to’10 500 USD w dół na niskim poziomie i 30 000 USD na górze, czyli “Znacząca huśtawka,” Notes Jackie Boies, starszy dyrektor ds. Usług mieszkaniowych i upadłościowych dla Money Management International, organizacja non-profit z siedzibą w Teksasie organizacja non-profit.

“Wielu pożyczkobiorców wybiera pożyczkę FHA, ponieważ łatwiej je zakwalifikować, umożliwiając niższą zdolność kredytową i niektóre skazy historii kredytowej,” Boies mówi.

Pożyczki FHA często pasują do po raz pierwszy nabywców domów, ponieważ płatności obniżające i minimalne wyniki kredytowe są zwykle niższe niż w przypadku konwencjonalnych hipotek, pomagając pożyczkobiorcom kupować dom wcześniej.

“Mają zwykle stopy procentowe, które są konkurencyjne z pożyczkami, które są poza zasięgiem dla niektórych kredytobiorców,” Boies mówi.

Jak zaoszczędzić na zaliczkę na pożyczkę FHA

Jeśli ty’Próbując wymyślić gotówkę za zaliczkę na pożyczkę FHA, Twoja strategia oszczędnościowa zaczyna się tak jak każda inna pożyczka: wyznacz cel, ile ty’Zamierzaj potrzebować i pokroić wydatki wszędzie, abyś mógł się z nich szybciej dotrzeć. To’jest ważne, aby zauważyć, że 3.5 procent w gotówce będzie wyglądać zupełnie inaczej, jeśli ty’Próbuję kupić dom 250 000 $ lub dom o wartości 400 000 $, więc skorzystaj z bankrata’kalkulator zaliczania płatności, aby uzyskać poczucie rodzaju ryczałtu’potrzeba. Dodatkowo upewnij się’Znana z maksymalną kwotą, którą możesz pożyczyć z pożyczką FHA, która różni się w zależności od lokalizacji i jest dostosowywana co roku. W większości miejsc w całym.S., Limit wynosi 472 030 USD. Istnieją jednak wyjątki na droższych rynkach, takich jak Kalifornia i Alaska.

Prezenty i zasady zaliczki

Jesteś skończony’T muszę zaoszczędzić wszystkie pieniądze samodzielnie. Kredytobiorcy, którzy uzyskają pożyczkę FHA, mogą otrzymać pieniądze jako prezent na całkowitą kwotę zaliczki.

Jeśli ty’Ponownie planując wybrać tę drogę, należy pamiętać o kilku zasadach. Według U prezenty mogą pochodzić od przyjaciół, członków rodziny, związków zawodowych i pracodawców.S. Departament Mieszkalnictwa i Rozwoju Miast (HUD). Nawet organizacje non -profit mogą zapewnić pieniądze na wkład na zaliczkę.

Możesz’nie dostaj pieniędzy od każdego, kogo chcesz. HUD zabrania tym stronom wnoszenia wkładu do zaliczki:

- Budowniczowie domów

- Sprzedawców

- Agenci lub brokerzy nieruchomości

- Każdy, kto ma zainteresowanie sprzedażą domu

Pomoc za ograniczenie pożyczki FHA

Podczas gdy FHA nie’T Posiadaj własny program pomocy w zakresie zaliczki, większość stanów oferuje różne programy pomocy w zakresie zaliczki zarówno dla kupujących domów po raz pierwszy, jak i o niskich dochodach. Kredytobiorcy uzyskanie pożyczki FHA zwykle kwalifikują się do tych programów.

Dodatkowe rozważania dotyczące pożyczek FHA

Płatność zaliczki może być największą częścią zmian w twoim umyśle podczas próby zakupu domu, ale jest wiele innych kosztów’należy rozważyć, gdy opracujesz budżet.

Wymagania dotyczące ubezpieczenia kredytu hipotecznego dotyczące pożyczek FHA

Jednym z pożyczek FHA jest to, że pożyczkobiorcy są zobowiązani do płacenia składek ubezpieczenia kredytu hipotecznego lub MIP, gdy obniżają mniej niż 20 procent. Ta dodatkowa płatność jest kompromisem dla niższej zaliczki; Rekompensuje pożyczkodawcę za podejmowanie większego ryzyka (im mniej gotówki, którą pożyczkobiorca inwestuje w dom, tym bardziej prawdopodobne jest, że nie zamierza pożyczki, uzasadnienie).

- Składka z góry ubezpieczenia kredytu hipotecznego: 1.75 procent kwoty pożyczki, wypłacone, gdy pożyczkobiorca otrzyma pożyczkę; Premium można wtoczyć do kredytu hipotecznego

- Coroczna składka ubezpieczenia kredytu hipotecznego: 0.45 procent do 1.05 procent, w zależności od okresu pożyczki (15 lat vs. 30 lat), kwota pożyczki i początkowy wskaźnik pożyczki do wartości lub LTV; Premia jest podzielona przez 12 i opłacona co miesiąc

W przypadku budownictwa domowego, który pożycza 300 000 USD, oznacza to, że MIP z góry wyniesie 5250 USD, a roczny MIP wynosi od 1350 USD (112 USD.50 miesięcznie) do 3150 USD (262 USD.50 miesięcznie).

W przeciwieństwie do prywatnego ubezpieczenia kredytu hipotecznego za konwencjonalną pożyczkę, pożyczkobiorcy FHA, którzy odrzucili mniej niż 10 procent, są zobowiązani do zapłaty tych składek na cały okres hipoteki. Jedynym sposobem, w jaki możesz przestać im płacić.

Koszty zamknięcia pożyczki FHA

Oprócz składki Ubezpieczenia hipotecznego z góry, ty’LL musi również obliczyć w szeregu dodatkowych kosztów zamknięcia pożyczki FHA, co może zwiększyć tysiące dolarów do twojego budżetu. Koszty te obejmują opłaty za ocenę, ubezpieczenie tytułu, opłaty za rejestrację i szereg innych pozycji. Zazwyczaj można oczekiwać, że koszty zamknięcia FHA dodają od 3 do 6 procent ceny zakupu. Najlepszym sposobem na utrzymanie tych kosztów jest porównanie wielu pożyczkodawców FHA, aby zobaczyć, gdzie Ty’Znajdź najniższe opłaty.

Inne niskie hipoteki płatności

Oprócz pożyczek FHA, istnieją inne rodzaje kredytów hipotecznych, które mają niski lub bez żadnych wymagań dotyczących zaliczki. Obejmują one:

- Fannie Mae i Freddie Mac – oba oferują konwencjonalne programy pożyczek z zaledwie 3 procentami.

- Pożyczki VA – te pożyczki dla członków wojskowych, weteranów i ich rodzin, wspieranych przez U.S. Departament Spraw Weteranów, nie mają wymogu zaliczki.

- Pożyczki USDA – U.S. Departament Rolnictwa gwarantuje pożyczkach płatności dla pożyczkobiorców w kwalifikujących się obszarach.

- Pożyczki bezpośrednie Indian Ameryki Północnej – pożyczki indiańskie (NADL), dla kwalifikujących się weteranów indiańskich i ich małżonków, w większości przypadków nie mają wymagań dotyczących zaliczki.

Podsumowując płatności FHA

Pożyczki FHA sprawiają, że właścicielerzy są szerzej dostępne dla pożyczkobiorców ze względu na ich niską zaliczkę i wymagania dotyczące zdolności kredytowej. Chociaż ta elastyczność wiąże się z ceną spłaty ubezpieczenia hipotecznego, ten dodatkowy koszt może być tego wart, aby przestać wynajmować wcześniej niż później. Zacznij porównywać stawki już dziś, aby zobaczyć, ile możesz sobie pozwolić na pożyczkę FHA, i pamiętaj, aby uważnie obserwować bankrata’Szacunki kosztów, aby zrozumieć, który pożyczkodawca lepiej pasuje do twoich finansów.

Dodatkowe raporty Davida McMillina

- Udostępnij ten artykuł na Facebooku Facebook

- Udostępnij ten artykuł na Twitterze Twitter

- Udostępnij ten artykuł na LinkedIn LinkedIn

- Udostępnij ten artykuł za pośrednictwem poczty e -mail

Wymaganie zaliczania pożyczki FHA: co musisz wiedzieć

Dla niektórych nabywców dokonanie miesięcznej płatności hipotecznej jest przystępnym kosztem właściwości domowej. Mogą jednak nie mieć dostępnych środków na pokrycie znacznej zaliczki. To’s Dlaczego opcje finansowania, takie jak pożyczki FHA i dlaczego wielu nabywców domów po raz pierwszy decyduje się na z nich skorzystać.

Pozwalać’S Spójrz na wymagania dotyczące zaliczki na pożyczkę FHA i o czym należy pamiętać podczas korzystania z tego rodzaju kredytu hipotecznego na zakup domu .

Dowiedz się, czy pożyczka FHA jest dla Ciebie odpowiednia.

Zobacz stawki, wymagania i korzyści.

Jakie są wymagania dotyczące obniżenia pożyczki FHA?

Mimo że pożyczki FHA są poparte przez federalną administrację mieszkaniową, wymagają one zaliczki, ale minimalna kwota zostanie ustalona na podstawie wyniku kredytowego. Jeśli masz ocenę kredytową 580 lub więcej, Twój pożyczkodawca będzie wymagał tylko 3.5% za zaliczkę. Jeśli Twoja zdolność kredytowa jest niższa niż 580, niektórzy pożyczkodawcy zatwierą pożyczkę z zaliczką w wysokości 10%.

Ponieważ kredytobiorcy o niższej zdolności kredytowej są często postrzegani jako bardziej ryzykowne, pożyczkodawcy będą chcieli większej zaliczki, aby zabezpieczyć ich inwestycję. Podczas gdy pożyczki domowe FHA są ogólnie łatwiejsze do zakwalifikowania się ze względu na ich niższe wymagania dotyczące zaliczki i zdolności kredytowej, nadal może być trudno zapłacić 10% z góry, mimo że to’jest znacznie niższy niż tradycyjny 20%.

Na przykład chcesz kupić dom za 300 000 USD. Myślisz, że twoja zdolność kredytowa jest powyżej 580, więc twój pożyczkodawca początkowo mówi, że musisz tylko odłożyć 3.5% ceny zakupu. W takim przypadku musisz zapłacić 10 500 USD. Niestety, pożyczkodawca prowadzi kredyt i widzi, że wynik jest w rzeczywistości niższy niż 580. Mówią teraz, że musisz zapewnić 10% zaliczkę, która wyniesie 30 000 USD.

Jak widać w tym scenariuszu, znalezienie gotówki za 10% zaliczkę niż 3.5%. Ten problem jest powodem, dla którego niektórzy kredytobiorcy mogą skorzystać z budowania swojej zdolności kredytowej przed ubieganiem się o pożyczkę FHA. Uwaga: Rocket Mortgage® wymaga oceny kredytowej w wysokości 580, aby zakwalifikować się do pożyczki FHA.

Zobacz, do czego się kwalifikujesz

Gratulacje! Na podstawie dostarczonych informacji możesz kontynuować proces kredytu mieszkaniowego online z Rakiet Mortgage.

Jeśli strona logowania nie wyskakuje automatycznie w nowej karcie, kliknij tutaj

Kiedy musisz zapłacić ubezpieczenie hipoteczne FHA?

W przypadku konwencjonalnej kredytu hipotecznego kredytobiorcy muszą płacić prywatne ubezpieczenie kredytu hipotecznego (PMI), jeśli odrzucają mniej niż 20%, ale z pożyczkami FHA, ty’Muszę spłacić ubezpieczenie hipoteczne bez względu na to, ile odłożyłeś. To ubezpieczenie jest konieczne, ponieważ pożyczki FHA wymagają niskich płatności, co z kolei tworzy większą kwotę pożyczki i zwiększa ryzyko finansowe dla pożyczkodawców.

Rodzaj pożyczkobiorców ubezpieczeń kredytu hipotecznego stosowania pożyczki FHA nazywa się składką ubezpieczenia kredytu hipotecznego (MIP). Ta dodatkowa opłata pomaga chronić pożyczkodawcę w przypadku niewykonania zobowiązania do kredytu hipotecznego.

Istnieją dwie części premium’Muszę pokryć to ubezpieczenie:

- Składka ubezpieczenia hipotecznego z góry: Ten pierwszy ładunek wynosi zwykle 1.75% kwoty pożyczki i zostanie opłacone przez resztę kosztów zamknięcia. Opłatę tę można zwrócić do kredytu hipotecznego, jeśli nie masz’Nie chcę za to zapłacić z góry, ale ty’zapłacić od tego odsetki, jeśli to zrobisz.

- Coroczna składka ubezpieczenia kredytu hipotecznego: Ty’LL płaci również roczną opłatę, ale kwota dolara zależy od wielkości pożyczki, długości okresu i stosunku pożyczki do wartości (LTV).

Korzystając z naszego poprzedniego przykładu, musisz zapłacić 5250 USD za MIP z góry, co oznacza ty’D Musisz przynieść co najmniej 15 750 USD na zamknięcie, jeśli zapłacisz 3.5% zaliczki lub 35 250 USD, jeśli zdecydujesz się obniżyć 10%.

Jak długo musisz płacić składki ubezpieczeniowe FHA?

Kredytobiorcy, którzy odrzucili mniej niż 10%, będą musieli dokonywać płatności ubezpieczenia kredytu hipotecznego przez cały okres pożyczki, nawet gdy mają ponad 10% kapitału własnego w swoich domach. Jeśli zapłacisz 10% lub więcej za zaliczkę, możesz anulować składki ubezpieczenia kredytu hipotecznego po 11 latach.

Niektórzy właściciele domów mogą zdecydować o refinansowaniu hipotek FHA, aby pozbyć się płatności MIP, gdy mają 20% kapitału własnego. Ta metoda może być szczególnie korzystna dla pożyczkobiorców, którzy poprawili swój kredyt i mogą teraz kwalifikować się do niskiej stopy procentowej z konwencjonalną pożyczką.

Oczywiście powinieneś upewnić się, że spotkasz pożyczkodawcę hipotecznego’S Wymagania dotyczące refinansowania przed rozpoczęciem tego procesu. Ten krok może obejmować sprawdzenie wskaźnika zadłużenia do dochodu i wyniku FICO® lub rozmowę z oficerem pożyczki na temat refinansowania alternatyw.

Dowiedz się, czy pożyczka FHA jest dla Ciebie odpowiednia.

Zobacz stawki, wymagania i korzyści.

Pomoc zaliczki

Jeśli wiesz, że kwalifikujesz się do pożyczki mieszkaniowej FHA, ale Don’t masz środki na wystarczająco dużą zaliczkę, nadal masz opcje, takie jak program pomocy zaliczki (DPA) lub prezenty finansowe od członków rodziny lub przyjaciół.

Programy DPA

DPA to każdy program lub opcja finansowania, która pomaga kupującym domom w dokonaniu zaliczki za zakup. Wiele agencji lokalnych, stanowych, a nawet federalnych oferuje tego rodzaju pomoc jako dotację, więc wygrałeś’T muszę spłacić używane pieniądze. Inne organizacje mogą zamiast tego udzielić pożyczek, które musisz spłacić, ale zazwyczaj mają 0% odsetek lub są wybaczone po określonym czasie.

Mimo że niektóre programy DPA mają surowe wymagania dla WHO’s kwalifikujący się, to’jest warte wysiłku, aby zobaczyć, jakie organizacje lub agencje samorządowe oferują je w Twojej okolicy. Na przykład Departament Mieszkalnictwa i Rozwoju Miast (HUD) ma listę programów pomocy nabywców domów dostępnych w całym kraju. Możesz użyć ich bazy danych, aby określić, jakie programy DPA oferuje Twój stan.

Prezenty zaliczki

Kupujący mogą również wykorzystywać uzdolnione pieniądze na zaliczkę podczas korzystania z pożyczki FHA, ale należy pamiętać o pewnych zasadach, o których należy pamiętać.

Dozwolone są fundusze od członków rodziny, przyjaciół, pracodawców, organizacji non -profit i związków zawodowych. Jednak możesz’T Wykorzystaj składki od sprzedawcy, agenta nieruchomości, REALTOR®, Builder Home lub dowolnego biznesu lub profesjonalisty, które są zainteresowane zakupem domu.

Dolna linia

Dla niektórych potencjalnych nabywców domów finansowanie zaliczki jest ich główną barierą dla właściwości domowej. Na szczęście dostępne są mniej ograniczające opcje finansowania, takie jak pożyczki FHA i programy pomocy zaliczki. Badając wymagania dotyczące pożyczek FHA i programy DPA, możesz znaleźć najlepszą opcję, która działa w Twojej sytuacji.

Jeśli ty’gotowe do kontynuowania podróży właściwości domowej i rozpoczęcia kolejnej fazy zakupu, możesz wypełnić aplikację online, aby dowiedzieć się, jakie programy Ty’ponownie kwalifikujący się do.

Dowiedz się, czy pożyczka FHA jest dla Ciebie odpowiednia.

Zobacz stawki, wymagania i korzyści.

Zobacz, do czego się kwalifikujesz

Victoria AraJ

Victoria Araj jest redaktorem sekcji Rakiet Mortgage i pełnił rolę w bankowości hipotecznej, public relations i nie tylko w ciągu ponad 15 lat w firmie. Ona ma kawaler’stopień dziennikarstwa z naciskiem na nauki polityczne na Michigan State University i mistrzem’stopień administracji publicznej na University of Michigan.

Zarządzaj hipoteką

- Aplikuj przez internet

- Porozmawiaj z ekspertem

- Zadzwoń do nas pod numer (800) 251-9080

- Español

- Zaloguj się

Zbadaj swoje opcje

- Zobacz dzisiejsze stawki

- Przewodnik kupujący dom

- Przewodnik refinansowania

- Wypróbuj nasze kalkulatory

- Sprawdź swoją zdolność kredytową

- Pożyczki osobiste

- Centrum Nauczania

- Zarejestruj się w alertach e -mail i tekstu

Dowiedz się o pożyczkach Quicken

- O nas

- Kariera

- Wpływ społeczności

- Nasz proces kredytu hipotecznego

- Pokój prasowy

- Nasza rodzina firm

- Skontaktuj się z nami

Rocket Mortgage, LLC; NMLS #3030; Strona dostępu do konsumentów NMLS. Równy pożyczkodawca mieszkaniowy. Licencjonowane w 50 stanach. AL Licencja nr. MC 20979, nr kontroli. 100152352. AR, TX: 1050 Woodward Ave., Detroit, MI 48226-1906, (888) 474-0404; AZ: 1 n. Central Ave., Ste. 2000, Phoenix, AZ 85004, Licencja bankiera hipotecznego #BK-0902939; CA: Licencjonowane przez Departament Ochrony Finansowej i Innowacji na podstawie Kalifornijskiej ustawy o kredytach hipotecznych mieszkaniowych; CO: regulowany przez podział nieruchomości; GA: Licencjobiorca kredytu hipotecznego nr 11704; IL: Licencjobiorca kredytu hipotecznego nr 4127 – Departament. regulacji finansowych i zawodowych; KS: Licencjonowana firma hipoteczna MC.0025309; MA: Licencja pożyczkodawcy kredytu hipotecznego #ML 3030; Ja: Nadzorowana licencja pożyczkodawcy; MN: Nie jest ofertą umowy o blokadzie stawki; MS: Licencjonowane przez MS Dept. bankowości i finansów konsumenckich; NH: licencjonowane przez NH Banking Dept., #6743 MB; NV: Licencja #626; NJ: New Jersey – Rocket Mortgage, LLC, 1050 Woodward Ave., Detroit, MI 48226, (888) 474-0404, licencjonowane przez N.J. Departament Bankowości i ubezpieczeń.; NY: Rocket Mortgage, LLC, 1050 Woodward Ave., Detroit, MI 48226 Licencjonowane hipoteczne bankier NY-NYS Department of Financial Services; Nazwa handlu hipotecznego rakiet (D/B/A) “Kupne pożyczki” nie jest upoważniony do użytku w stanie Nowy Jork do działań związanych z pożyczką kredytu hipotecznego; Rakiet hipoteczny nie wykonuje działalności pochodzenia pożyczki przy użyciu takiej nazwy handlowej w państwie; OH: MB 850076; Lub: licencja #ML-1387; PA: Licencjonowane przez dział. bankowości – licencja #21430; RI: Licencjonowany pożyczkodawca; WA: Licencja firmy zajmującej się pożyczką konsumencką CL-3030. Mogą obowiązywać warunki.

Rakiet hipoteczny, 1050 Woodward Ave., Detroit, MI 48226-1906

© 2000 – 2023 Rocket Mortgage, LLC (D/B/A Quicken Loans). Wszelkie prawa zastrzeżone. Usługi pożyczek świadczone przez Rocket Mortgage, LLC, spółki zależne Rocket Companies, Inc. (NYSE: RKT). Quicken Loans to zarejestrowany znak serwisowy Rocket Mortgage, LLC.

- Polityka e -mail i tekstu

- Polityka prywatności

- Ujawnienia i licencje

- Warunki korzystania

- Rezygnacja komunikacji

- Dostępność witryny