Streszczenie

Citibank polega przede wszystkim na eksperymencie w celu wyciągania raportów kredytowych podczas oceny wiarygodności kredytowej karty kredytowej. Mogą jednak również pobierać raporty z innych biur kredytowych. Biura kredytowe oferują opcje regularnych raportów kredytowych i zaawansowanych funkcji, ale usługi te zwykle wymagają opłat i mogą nie zapewniać dostępu do raportów z innych biur.

Kluczowe punkty

- Citibank wykorzystuje przede wszystkim Experian do raportów kredytowych.

- Citibank może również pobierać raporty z innych biur kredytowych.

- Biura kredytowe oferują regularne raporty kredytowe i zaawansowane funkcje.

- Usługi te często wymagają opłat.

- Dostęp do raportów innych biur może nie być dostępny.

- Citibank oferuje kilka kart kredytowych dla konsumentów i firm.

- Citi® Double Cash Card i Costco w dowolnym miejscu karty Visa® autorstwa Citi są warte rozważenia.

- Citi ma opcje karty kredytowej z transferem salda i nagrodami.

- Citibank nie ujawnia, z których agencji kredytowych używają do raportów.

- Dane konsumenckie sugerują, że Citibank wykorzystuje przede wszystkim eksperymenty, equifax i transunion.

Pytania i odpowiedzi

- P: Które biuro kredytowe używa przede wszystkim Citibank?

- P: Czy Citibank oferuje luksusowe karty kredytowe?

- P: Czy są opłaty za dostęp do raportów kredytowych?

- P: Czy możesz uzyskać dostęp do raportów kredytowych od wszystkich biur za pośrednictwem usług Credit Bureau?

- P: Jakie są znaczące karty kredytowe Citi?

- P: Czy Citibank ujawnia, które agencje kredytowe używają do raportów?

- P: Na których agencjach kredytowych Citibank polegają przede wszystkim?

- P: Kiedy Citibank zgłasza się do biur kredytowych?

- P: Które biuro kredytowe jest najdokładniejsze?

- P: Jaki jest zakres wyniku „dobrego kredytu”?

Odp.: Citibank wykorzystuje przede wszystkim Experian do raportów kredytowych, zgodnie z danymi crowdsourced.

Odp.: Citibank nie jest znany z kart luksusowych, ale oferują różne opcje kart kredytowych do wyboru.

Odp.: Tak, usługi biura kredytowego zwykle wymagają opłat za dostęp do raportów kredytowych i zaawansowanych funkcji.

Odp.: Nie, usługi Credit Bureau mogą nie zapewniać dostępu do raportów ze wszystkich biur.

Odp.: Niektóre godne uwagi karty kredytowe CITI obejmują Citi® Double Cash Card i Costco w dowolnym miejscu karty Visa® autorstwa Citi.

Odp.: Citibank nie ujawnia, które agencje kredytowe używają do raportów.

Odp.: Według danych konsumenckich Citibank polega przede wszystkim na eksperymencie, Equifax i TransUnion dla raportów kredytowych.

Odp.: Citibank zgłasza się do wszystkich głównych biur raportów kredytowych, zwykle w tym samym czasie, co miesięczne oświadczenie o rozliczeniu jest wydawane lub wkrótce potem.

Odp.: Niemożliwe jest ustalenie, które biuro kredytowe jest najdokładniejsze, ponieważ każde biuro zbiera inne informacje. Większość pożyczkodawców polega na zdolności kredytowej FICO podczas oceny kredytu.

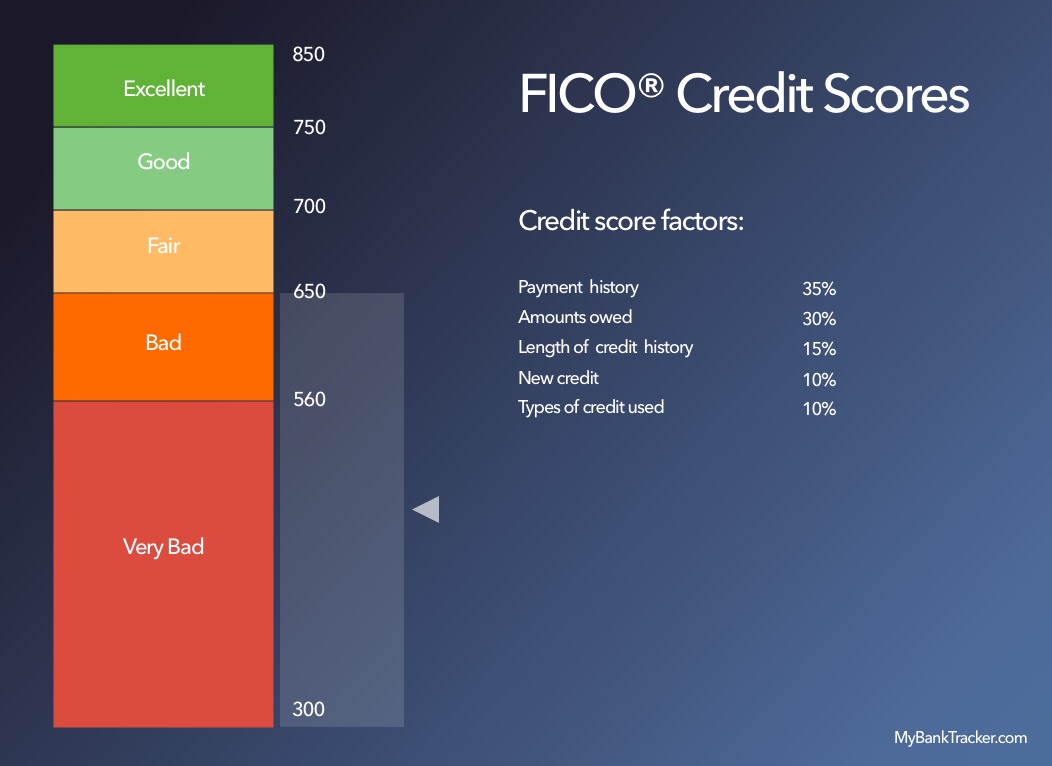

Odp.: Wynik „dobrego kredytu” mieści się w zakresie od 670 do 739.

Który raport kredytowy Citibank ciągnie

Biura kredytowe oferują opcje generowania bardziej regularnych raportów kredytowych lub dostarczania zaawansowanych funkcji, które pomogą Ci poprawić wynik, jeśli zarejestrujesz się na ich stronach internetowych, ale pamiętaj, że ta usługa zwykle wymaga różnego rodzaju opłat i niekoniecznie zapewni dostęp do raportów z dowolnego innego biura.

Które biuro kredytowe używa Citi?

Uwaga redakcyjna: Zarabiamy prowizję od linków partnerskich w Forbes Advisor. Komisje nie wpływają na opinie lub oceny naszych redaktorów.

Getty

Podczas gdy Citi odmówił komentarza, który agencja kredytowa konsumencka używa przede wszystkim do pobierania raportów kredytowych podczas oceny wiarygodności kredytowej kandydatów na karty kredytowe, dane crowdsourcingowe wcześniej wskazały, że bank opiera się przede wszystkim na eksperymencie ze względu na swoje raporty kredytowe, ale wiadomo, że wyciąga się również z innych biur kredytowych,.

Przegląd kart kredytowych Citi

Citi oferuje kilka kart kredytowych zarówno dla konsumentów, jak i firm. Choć nie znane z luksusowych kart, Citi wydaje karty, na które warto obejrzeć. Na przykład karta Costco w dowolnym miejscu Visa® autorstwa Citi * oferuje świetne nagrody gazowe dla tych, którzy mają członkostwo Costco, a karta podwójna Citi® może nie być już jedyną płaską kartą 2% na rynku, ale z pewnością była to jedna z pierwszych. Karta zarabia 2% gotówki na wszystkie zakupy – 1% przy dokonywaniu zakupów i kolejnych 1%, gdy one’ponownie się opłacił. Z wielkimi opcjami przesyłania salda i kartami nagród, Citi ma wiele opcji kart kredytowych do wyboru.

Polecane oferty partnerów

Citi® podwójna karta gotówkowa

Na stronie Citi

Premia powitalna

Roczna opłata

Ocena kredytowa

Doskonałe, dobrze

Regularne Apr

18.99% – 28.99% (zmienna)

Zakresy zdolności kredytowej oparte są na punktacji kredytowej FICO®. To tylko jedna metoda punktacji, a emitent karty kredytowej może użyć innej metody, rozważając aplikację. Są one podane wyłącznie jako wytyczne, a zatwierdzenie nie jest gwarantowane.

Citi Custom Cash℠ karta

Na stronie Citi

Premia powitalna

Roczna opłata

Ocena kredytowa

Doskonałe, dobrze

Regularne Apr

18.99% – 28.99% (zmienna)

Zakresy zdolności kredytowej oparte są na punktacji kredytowej FICO®. To tylko jedna metoda punktacji, a emitent karty kredytowej może użyć innej metody, rozważając aplikację. Są one podane wyłącznie jako wytyczne, a zatwierdzenie nie jest gwarantowane.

Zarabiaj 200 USD zwrotu gotówki po wydaniu 1500 USD na zakupy w pierwszych 6 miesiącach otwarcia konta. Ta premiowa oferta zostanie spełniona jako 20 000 punktów Thankyou®, które można wymienić za zwrot gotówki 200 USD.

Kartka Citi® Diamond PreferRed®

Na stronie Citi

Premia powitalna

Roczna opłata

Ocena kredytowa

Doskonałe, dobrze

Regularne Apr

17.99% – 28.74% (zmienna)

Zakresy zdolności kredytowej oparte są na punktacji kredytowej FICO®. To tylko jedna metoda punktacji, a emitent karty kredytowej może użyć innej metody, rozważając aplikację. Są one podane wyłącznie jako wytyczne, a zatwierdzenie nie jest gwarantowane.

Które biuro kredytowe używa Citi?

Chociaż bank nie odpowiedział na doradcę Forbes’S Pytania dotyczące tego, które agencje kredytowe konsumenckie, z których czerpią swoje raporty, zgłaszane przez siebie dane konsumenckie wskazują, że Citi wyciąga przede wszystkim raporty z Experian. Bank wydaje się również opierać się na Equifax, a także rzadziej z transunion dla raportów.

Biuro kredytowe używane według stanu

Dane sugerują, że Citi korzysta z trzech głównych biur kredytowych. W wielu stanach Experian wydaje się być używany przede wszystkim, w tym: Alabama, Arkansas, Kolorado, Indiana, Iowa, Nowy Meksyk, Oklahoma i Wisconsin. Equifax wydawał się być Citi’S GREAD Consumer Raporting Agency Źródło w wielu innych stanach: Delaware, Hawaje, Kansas, Minnesota i Zachodnia Wirginia. Według naszych danych TransUnion jest głównym biurem kredytowym używanym w Utah i Dakocie Południowej.

Kiedy CITI zgłasza się do biur kredytowych?

Citi raporty do wszystkich głównych biur raportowania kredytowego. Emitenci karty kredytowej zwykle zgłaszają się do agencji w tym samym czasie, gdy miesięczny oświadczenie rozliczeniowe jest wydawane lub wkrótce potem. W niektórych przypadkach zmiany mogą zostać od razu odzwierciedlone w raporcie kredytowym, ale w innych aktualizacja może potrwać ponad miesiąc.

Które biuro kredytowe jest najdokładniejsze?

Trzy główne biura kredytowe zarządzają większością raportów kredytowych konsumenckich w Stanach Zjednoczonych: Equifax, TransUnion i Experian. Firmy te wznoszą odpowiedzialność za dostarczanie raportów kredytowych konsumentów dla pożyczkodawców, którzy następnie wykorzystują informacje do oceny ryzyka. Firma kredytowa co roku zwiększa dużą zysk, sprzedając informacje o kredytach, które zostały im dobrowolnie przekazane przez banki, pożyczkodawców i innych wyposażenia danych, w tym Citi.

Informacje na temat każdego konsumenta różnią się w zależności od agencji; Żadne biuro kredytowe nie zbiera tych samych informacji. Raport z jednego biura kredytowego może, z kilku powodów, zawierać różne informacje od następnego. Ponieważ każda agencja’S. informacje są inne, to’niemożliwe do ustalenia, które biuro kredytowe jest najdokładniejsze. Większość biur kredytowych ocenia kredyty na podstawie systemu zwanego zdolnością kredytową FICO. Major u.S. Pożyczkodawcy najprawdopodobniej sprawdzą ten wynik podczas oceny kredytu, a następnie podstawowe decyzje dotyczące oceny.

Biura kredytowe mogą zaoferować nieco inną ocenę kredytową FICO. To powinno’T za dużo, ponieważ każdy wynik mieści się w zasięgu (na przykład rozważany jest wynik od 670 do 739 “dobry kredyt”), ekstremalne różnice między wynikami FICO wydanymi przez biura kredytowe są mało prawdopodobne, chyba że wystąpił błąd.

Jak uzyskać raport kredytowy

Możesz poprosić o raport kredytowy na kilka sposobów, ale jeśli ty’Szukasz bezpłatnej i łatwej metody, użyj rocznego korporacji.com – jedna strona internetowa upoważniona do generowania bezpłatnych raportów. Możesz także zadzwonić do rocznego korporacji.com na 1-877-322-8228, aby wysłać pocztą raportu kredytowego w ciągu 15 dni.

Każdy konsument jest, zgodnie z prawem, uprawniony do co najmniej jednego bezpłatnego raportu kredytowego rocznie od każdej z trzech głównych agencji, chociaż do końca 2023 r’ponownie uprawniony do jednego tygodnia. Możesz poprosić o te raporty w dowolnym momencie w ciągu roku i nie jesteś zobowiązany do ich wspólnego poprośu – co oznacza, że możesz poprosić o swój raport Equifax w styczniu i raport Experian w lipcu.

Biura kredytowe oferują opcje generowania bardziej regularnych raportów kredytowych lub dostarczania zaawansowanych funkcji, które pomogą Ci poprawić wynik, jeśli zarejestrujesz się na ich stronach internetowych, ale pamiętaj, że ta usługa zwykle wymaga różnego rodzaju opłat i niekoniecznie zapewni dostęp do raportów z dowolnego innego biura.

Jak zakwestionować informacje o raporcie kredytowym

Jeśli znajdziesz informacje, które wiesz, że są nieprawidłowe, możesz zakwestionować swój raport kredytowy. Będziesz musiał przygotować swoje dane osobowe i wystarczającą dokumentację błędu przed tobą’Będę gotowy do przedłożenia sporu. Możesz zakwestionować błędy bezpośrednio z każdym biurem kredytowym na trzy sposoby: online, pocztą lub telefonicznie. Po złożeniu sporu biuro lub agencja zbada wyniki roszczeń i zwolnienia zwykle w ciągu 30 do 45 dni.

Jeśli wyniki doprowadzą do zmiany raportu kredytowego, otrzymasz bezpłatną, zaktualizowaną kopię raportu – ale może to potrwać kolejne 45 dni. Jeśli nie jesteś zadowolony z rezultat.

Dolna linia

Jeśli martwisz się o swoją ogólną pozycję kredytową i chcesz ubiegać się o kartę kredytową CITI, najpierw sprawdź raporty kredytowe, aby zobaczyć, jakie dane bank najprawdopodobniej oprzedzą ostateczną decyzję. Experian jest najczęściej używanym źródłem, z którego Citi wyciągnie raport, ale tam tam’nie ma gwarancji, że wygrali’t Zdecyduj się pobrać inny lub dodatkowy raport z innej agencji sprawozdawczej.

Jeśli ty’Nie jestem pewien, czy twój wynik jest wystarczająco dobry, aby zostać zatwierdzonym, możesz popracować nad poprawą kredytu. Jeśli masz silny powód do niepokoju, może być lepszą opcją na dłuższą metę, aby skupić się na odbudowie i wzmocnieniu zdolności kredytowej we wszystkich biurach-to’s nigdy nie gwarantował, że Citi wyciągnie z jakiegokolwiek konkretnego biura kredytowego, więc ty’LL chce upewnić się, że wyniki kredytowe są w dobrej formie z każdą ważną agencją raportowania.

Który raport kredytowy Citibank ciągnie?

Dowiedz się, który u.S. Biuro kredytowe, Equifax, Experian lub Transunion jest najczęściej wykorzystywane przez Citi do zatwierdzenia lub odmowy karty kredytowej lub pożyczki.

Zaktualizowano: 16 marca 2023

Jeśli ty’kiedykolwiek złożyłem wniosek o kredyt lub pożyczkę, to’S To uczucie’Wiedzą dobrze. Prześlij aplikację, wstrzymaj oddech, mam nadzieję, że przechodzi ona, czekając na odpowiedź. Yay lub nie, akceptuj lub odrzucają; może to być jeden.

Niezależnie od tego, czy kiedykolwiek zastanawiasz się, gdzie pożyczkodawca, bank lub karty kredytowe otrzymuje informacje, aby podjąć decyzję o tobie? Oni’LL zorganizuje trzy duże biura raportowania kredytowego, które rejestrują i kompilują całą Twoją działalność kredytową – dobre i złe.

Citi, na przykład, wykorzystuje informacje ze wszystkich trzech agencji, ale najwięcej odnosi się do Experian Jako preferowana agencja do pobierania kontroli kredytowej u potencjalnych klientów. Przeanalizowaliśmy 211 zgłoszonych przez konsumentów zapytaniach kredytowych w ciągu ostatnich dwóch lat i stwierdziliśmy, że w większości przypadków Experian jest najczęściej stosowany u.S. Biuro kredytowe Citi.

Notatka: Citibank to oddział bankowości detalicznej Citi, który jest podziałem, który koncentruje się na kartach kredytowych i innych pożyczkach konsumenckich bez przepisów. To małe rozróżnienie, ale wiele osób ma tendencję do wymiany tych dwóch.

Chociaż staramy się zidentyfikować raport kredytowy, który najprawdopodobniej zostanie wybrany w twoim przypadku, faktem jest, że może się one różnić w zależności od stanu. To’S Dlaczego opracowaliśmy listę danych raportowania kredytowego dla klientów CITI według stanu. Możesz więc użyć go w celach informacyjnych, aby sprawdzić, który raport kredytowy jest dla Ciebie najbardziej odpowiedni.

CITI Credit Reports Dane

| Państwo | Wykorzystane biura kredytowe |

|---|---|

| Alabama | Experian |

| Arkansas | Experian |

| Arizona | Equifax, Experian*i TransUnion |

| Kalifornia | Equifax, Experian*i TransUnion |

| Kolorado | Experian |

| Connecticut | Equifax* i eksperyma |

| Delaware | Equifax |

| Floryda | Equifax i Experian* |

| Gruzja | Equifax* i transunion |

| Hawaje | Equifax |

| Illinois | Equifax*, Experian i TransUnion |

| Indiana | Experian |

| Iowa | Experian |

| Kansas | Equifax |

| Kentucky | Equifax* i eksperyma |

| Maryland | Equifax, Experian*i TransUnion |

| Michigan | Equifax* i eksperyma |

| Minnesota | Equifax |

| Nevada | Equifax i Experian* |

| New Hampshire | Equifax i TransUnion |

| New Jersey | Equifax i Experian* |

| Nowy Meksyk | Experian |

| Nowy Jork | Equifax, Experian*i TransUnion |

| Karolina Północna | Equifax* i eksperyma |

| Ohio | Equifax i TransUnion |

| Oklahoma | Experian |

| Oregon | Equifax i Experian |

| Pensylwania | Equifax, Experian*i TransUnion |

| Południowa Dakota | TransUnion |

| Tennessee | Equifax* i transunion |

| Teksas | Experian* i TransUnion |

| Utah | TransUnion |

| Virginia | Equifax i Experian* |

| Waszyngton | Equifax, Experian i Transunion |

| Wirginia Zachodnia | Equifax |

| Wisconsin | Experian |

*Oznacza najczęściej używane biuro kredytowe w państwie.

Jak (i gdzie) znaleźliśmy dane

Banki, pożyczkodawcy i dostawcy kart kredytowych to tajemnicza grupa. Nie mają’chciałbym ujawnić, skąd wyciągają kredyt. Dane, które badaliśmy na podstawie kredytów.COM został publicznie dostępny przez konsumentów, którzy również złożyli wniosek o kredyt za pośrednictwem Citi, witryny, w której ludzie mogą złożyć wyniki swoich wniosków o kredyt.

Dane, które znaleźliśmy, dały dokładny wgląd w Citi’S Preferencja stosowania Experian Over TransUnion i Equifax w ciągu ostatnich dwóch lat. (Mimo że wyniki sięgają dalej.)

Dlaczego jest to ważne

Prosty. Chcemy, abyś potwierdził, które agencję raportowania kredytowego Citi używa kontroli kredytowych, abyś mógł poprawić swoje kredyty za pośrednictwem tego konkretnego biura – w tym przypadku eksperymat.

Z tą wiedzą przychodzi władza; moc przejęcia kontroli nad kredytem i podjęcia kroków w celu wzmocnienia historii kredytowej i oceny kredytowej. Zbyt często ubieganie się o kredyt oznacza, że nie znajomość wyniku lub zawartości raportu kredytowego i i tak złożenie wniosku i mając nadzieję na to’LL Stick. Jeśli zgadujesz i zakładasz, że kredyt jest wystarczająco silny, aby zostać zatwierdzonym na linię kredytu (nawet jeśli jest doskonała), ty’ponowne ryzyko, nie wiedząc, gdzie stoisz.

Sprawdzając kredyt, wiedząc, gdzie faktycznie stoisz, i wiedząc, jaką agencję kredytową banki takie jak Citi Check, możesz podjąć wspólne wysiłki w celu podniesienia kredytu i poprawy prawdopodobieństwa zatwierdzenia kredytu.

Sprawdź swój kredyt

Sprawdzanie kredytu ISN’T niektórych tajnych, ukrytej misji, która wymaga mnóstwa tajnych informacji, mnóstwa szpilek i haseł – lub gorszych pieniędzy. Sprawdzanie własnego kredytu jest absolutnie bezpłatne i tak proste, jak złożenie jednego żądania. Możesz odwiedzić roczny korport.com za kopię bieżącego raportu kredytowego, opracowanego z Equifax, TransUnion i Experian.

Moją preferowaną metodą jest pobranie aplikacji monitorowania kredytowego, w której masz dostęp do bieżącej zdolności kredytowej i raport.

Ważna uwaga: Sprawdzanie kredytu nie będzie się powtarzać, nie zaszkodzi twojej zdolności kredytowej, więc Don’Nie bój się wyciągnąć raportu. Kiedy bank (powiedz Citi) sprawdza kredyt, liczy się to jako “twardy” ciągnąć, co może spowodować, że wynik FICO spadnie kilka punktów. Ale sprawdzanie własnego kredytu to “miękki” ciągnąć i wygrał’t Wpływa na twój wynik w najmniejszym stopniu.

Wyciągnięcie własnego kredytu jest proste i stosunkowo szybkie, ale pamiętaj, aby zachować czujność i mieć oko na szczegóły, które mogą komplikować ten proces.

Przed uderzeniem ‘składać,’ Upewnij się, że wszystkie informacje osobiste i finansowe, które wprowadzasz w zgłoszeniu raportu kredytowego, są prawidłowe. Błędnie napisane nazwisko lub zły numer ubezpieczenia społecznego może prowadzić oprogramowanie aplikacyjne, aby powstrzymać Cię przed kontynuowaniem, opóźniając proces.

Zawsze dokładnie sprawdź swoje informacje.

Uważaj na pytania, które możesz zadawać, i Don’Nie przekonaj się, aby wybrać odpowiedź ze względu na zbieranie; wybierać “żadne z powyższych” Jeśli ty’ponownie zapytał, czy ty’mieszkał pod dowolnym z kilku adresów, ale masz rację’T. Proces weryfikacji aplikacji często zawiera pytania, które mogą nie mieć zastosowania.

Zawsze wydrukuj swój raport kredytowy po jego odzyskaniu. Może to pomóc Ci porównać i skontrastować z następnym raportem kredytowym, o który się ubiegasz’Ponownie uprawniony do jednego bezpłatnego raportu rocznie), a Twoja przeglądarka może uniemożliwić ponowne przeglądanie go, jeśli zamkniesz stronę lub spróbujesz odświeżyć. Posiadanie papierowej kopii pomaga.

Jeśli nie masz’Nie czuj się komfortowo dostępu do raportu kredytowego w Internecie, wysyłaj ten formularz do corocznej usługi żądania raportu kredytowego, str.O. Box 105281 Atlanta, GA 30348-5281 w celu uzyskania kopii papierowej lub zadzwoń pod numer 1-877-322-8228.

Jeśli złożyłeś już wniosek o kredyt przed sprawdzeniem raportu, a wniosek został odrzucony, jednym początkiem jest poproszenie banku lub pożyczkodawcy o kopię raportu kredytowego, które przyznali się, odrzucając Twoje żądanie. To’Lista LL szczegółowo przyczyny odrzucenia kredytu, takie jak:

- Niska zdolność kredytowa

- Za mało kredytu – zarówno rata, jak i obrotowe

- Zbyt aktywny, przestępczy lub domyślny dług

- Konta w zbiorach lub najnowsze bankructwa

Pamiętaj, że masz prawo prosić ich o raport kredytowy, a oni’ponownie zobowiązany do dostarczenia jednego w ciągu 15 dni od prośby. Następnie, kiedyś ty’dostałem twój raport przed tobą, w czerni i bieli, it’czas, aby wykorzystać informacje na rzecz swojej korzyści i uzyskać kredyt w najlepszym kształcie jego życia (i twojego).

Polerowanie raportu kredytowego

Mówią, że masz tylko jedną szansę, aby zrobić dobre pierwsze wrażenie i nic nie może być prawdziwsze, jeśli chodzi o Twój kredyt. Bez względu na to, jak dobrze jesteście odpowiedzialni lub finansowo odpowiedzialni, to’S natychmiastowy wygląd kredytu, na którym bank lub wierzyciel opiera swoją decyzję. A jeśli twój jest’T największy kształt, możesz odmówić kredytu. Ponadto Twoja zdolność kredytowa wyniesie hit z twardego czeku kredytowego.

To’czas na przekazanie kredytu, zwłaszcza jeśli Twoim celem jest zatwierdzenie kredytu przez Citi lub innych dostawców finansowych o wysokich standardach kredytowych. Wprowadzenie zmian w zachowaniu kredytowym jest kluczowym krokiem, ponieważ’LL odzwierciedlają pozytywnie w raporcie kredytowym. Ale ty’LL chce także zachować uważność na rzeczywiste raport kredytowy, ponieważ może zawierać błędne lub przestarzałe informacje, które mogą przypadkowo zaszkodzić Twojemu kredytowi w odniesieniu do twoich najlepszych życzeń.

Oto kilka kroków do podjęcia:

Zdzielić swój dług. Spłacając jak najwięcej długów – salda kart kredytowych, pożyczki studenckie, pożyczki samochodowe lub kredyty hipoteczne – pokazuje banki takie jak Citi, które ty’Odpowiedzialny; Możesz pożyczyć pieniądze, spłacić je w odpowiednim czasie i unikać zbyt długiego długu zbyt długo. Krótko mówiąc, wspiera twoją wiarygodność kredytową.

Szukaj i napraw błędy raportu kredytowego. Spłaciłeś cały ten dług z ostatniego punktu pocisku na tej liście, ale to’S wciąż wymieniony jako przestępcy w raporcie kredytowym, miesiące i miesiące później. Co daje? Zrobiłeś swoją część, ale biura kredytowe Haven’T. Lub może to być jakiś inny błąd lub błąd, jak domyślna pożyczka w kolekcjach’S nawet twój! Twoje informacje mogą być mieszane z kimś innym’s (jak osoba, która ma to samo imię co ty), ale teraz wpływa to na raport kredytowy i wynik w bardzo zły sposób. Morał historii: nawet agencje raportowania kredytowe popełniają błędy, ale możesz również zakwestionować z nimi błędy. Kliknij te linki, aby rozpocząć proces sporu; Każda agencja kredytowa jest zobowiązana do kontynuowania własnego dochodzenia:

Osiągnąć kompromis. Używać kredytu lub nie korzystać z kredytu. Oto jest pytanie; ale co’S Odpowiedź? Cóż, właściwie oba. Kredyt ma być używany, ale z umiarem. Podejdź do swojego limitu kredytowego zbyt blisko, ryzykujesz maksymalną kartę kredytową i zadłużenie – i to pozostawia złe wrażenie na wierzycieli, którzy’Załóżmy, że cię’Zbyt zależne od pożyczania pieniędzy. Użyj zbyt mało kredytu, a to pokazuje brak doświadczenia w zakresie pożyczek i spłaty, nie wspominając o wygranym raporcie kredytowym’T Wykazać wszelkie dowody niedawnej działalności kredytowej. Dąż do zmieszania go między kredytami obrotowymi (codzienne wydatki, które różnią się kosztami, takimi jak artykuły spożywcze lub gaz) a kredytem ratalnym (stałe wydatki, takie jak kredyt hipoteczny lub płatność samochodowa).

Zwiększ swój limit kredytowy. Ale Don’t Wydaj większość tego, co ty’Dodano VE. Co’Somuś się, możesz zapytać? Jeśli masz limit kredytowy w wysokości 5000 USD i podwoisz go do 10 000 USD, ISN’t pieniądze, które mają zostać wydane? Możesz, a jeśli spłacisz to w całości, na czas, nie ma problemu. Ale sposób, w jaki wpływa to na twoją zdolność kredytową, jest bardziej wyrafinowany. Podnosząc limit kredytowy, ale wydawanie mniej, poszerzcie wykorzystanie kredytu: kwota kredytu, w porównaniu z dostępną kwotą. Im więcej masz uznania, ale im mniej wydajesz, maluje zdjęcie kogoś, kto nie jest’T obsesyjne lub zależne od uznania. Eksperci utrzymują nie więcej niż 30 procent dostępnego kredytu; Tak więc, jeśli masz limit 9 000 USD na kartę kredytową, wydawaj nie więcej niż 3000 USD miesięcznie.

Inne czynniki do rozważenia

Kredyt jest’T jedyne, co Citi zbada, rozważając zatwierdzenie. Wskaźnik między dochodami z domu a regularnymi wydatkami liczy się również-nawet te, które wydasz za pośrednictwem konta czekowego lub karty debetowej. Banki chcą sprawdzić, czy. Ty’żyjąc poza swoimi środkami, wydając więcej niż zarabiasz (lub blisko niego) i b. Że zarabiasz wystarczająco dużo pieniędzy na spłatę karty kredytowej, pożyczki itp. Bank może’T Weź hazard, nie wiedząc, ile gotówki przybyłeś przed zatwierdzeniem cię za kredyt.

Nikt’Side finansowe jest idealne, więc Don’t Wywiera zbyt dużą presję na siebie, aby osiągnąć 100 -procentowy kredyt przed złożeniem wniosku z Citi. Dobrze zaokrąglona sytuacja finansowa, solidny raport kredytowy i zdolność kredytowa w dobrym do dobrej zasięgu (lub wyższej) ustanawia Cię na drodze do pokazania Citi (i innych banków), z którymi ty i twój kredyt jest siłą finansową, z którą należy się liczyć (i zatwierdzić również kredyt).