신용 카르마가 데이터를 판매합니까??

MyFico를 신청하거나 전체 myfico 리뷰를 읽어 더 많이 배우십시오.

빅 브라더, 혜택 : 미국인의 3 분의 1이 자신의 데이터에 대한 신용업자에게 현금을 제공하는 이유

Consumer Credit Bureau Equifax가 지난 9 월에 1 억 4,500 만 명의 미국인의 개인 데이터가 컴퓨터 위반에 노출되었다고 밝혔다. 신경 투자자들은 주식을 3 분의 1로 이겼습니다. CEO와 다른 최고 경영진은 갑자기 “은퇴하라는 충동을 느꼈습니다.”의회는 청문회를 가졌다. 소송이 제기되었습니다. 그러나 한 가지 응답은 더 놀라운 일이었습니다. Credit Karma의 가입-소비자는 신용 기록을 통해 또 다른 금융 회사를 신뢰해야합니다. 분명히 일부 해킹웨어 사람들은 재무 데이터를 가진 나쁜 사람으로부터 자신을 보호하는 유일한 방법은 좋은 사람을 무장시키는 것이라고 결론을 내 렸습니다. 그리고 Credit Karma는 특히 밀레니엄 세대들 사이에서 좋은 사람으로 명성을 얻었습니다.

8 천만 명 이상의 미국인 (성인 3 명 중 1 명)이 신용 업장 “회원”이며 신용 파일 및 점수에 대한 액세스를 포함하여 무료 서비스 메뉴를 사용할 수 있습니다. 그 점수를 높이는 것에 대한 조언; 신용 응용 프로그램의 경고 및 이름으로 개설 된 새로운 계정; 보고서의 오류 수정에 도움이됩니다. 그리고 심지어 세금 준비. 그들이 로그인 할 때, 그들은 또한 새로운 신용 카드 및 대출에 대한 개인화 된 권장 사항을 얻을 수 있습니다. 그들은 매력적이고 승인 될 가능성이 높습니다. 작년에 Credit Karma의 광범위한 데이터를 사용하여 작년에 대출 기관의 추천 수수료로 6 억 6 천만 달러를 예약했으며 2016 년 5 억 달러에서 증가했습니다. 3 월, 여전히 프라이버시 회사는 40 억 달러에 달했습니다.

그러나 Credit Karma의 42 세의 CEO이자 최대 주주 (5 억 달러 이상의 지분을 가진) 인 Kenneth Lin은 샌프란시스코에 기반을 둔 회사가 매력적인 삶을 주도했다고 생각하기를 원하지 않습니다. “처음 5 년은 비즈니스에 머무르고, 사업을 유지하고, 사업을 유지하는 것이 었습니다.”. “하키 스틱은 지난 5 년에 일어났다.”

실제로 Lin의 이야기는 고전적입니다. 여전히 부모님이 자신이 얼마나 가치가 있는지 말하지 않은 인내하는 이민자. ( “정말 진짜인지 확인하고 싶어요.”그는 설명합니다.) 4 세의 나이에 Lin은 가족과 함께 중국에서 라스 베이거스로 이사했는데, 그의 어머니는 카지노 딜러로 일주일에 6 일을 수고했고 아버지는 요리사로 일했습니다. Lin은 보스턴 대학교의 경제 및 수학에서 더블 메이저링하는 동안 순조로운 나이트 클럽에 자동차를 주차했습니다.

1998 년 졸업 후, 그는 비 섹시한 연방 신용 조합에서 일하러 갔다. 인터넷 스타트 업으로 뛰어 들어 추락했다. Upromise를 위해 일했습니다. 그리고 2004 년 샌프란시스코의 온라인 대출 개척자 E-Loan에서 데이터 분석 작업을했습니다. 운명적인 움직임이었습니다. 2000 년에 Lin을 배웠으며, E-Loan은 차용자에게 FICO 신용 점수를 살펴 보려고 노력했습니다. FICO의 독점적 알고리즘을 신용 사용, 시간 지불, 디기 및 파산 및 파산을 포함하여 소비자의 신용 사무국 기록에 정보를 적용하여 도출 된 대출 기관에게 판매되는 3 자리 숫자. FICO와 신용 관리국은 소비자가 자신의 점수를보기를 원하지 않았으며 E-Loan은 강요당했습니다.

2006 년 Lin은 E-Loan을 떠나 신용 점수를 무료로 설정하는 사업을 시작했습니다. 그는 GCHAT를 통해 E-Loan과 함께 일한 로스 앤젤레스 컨설턴트 인 Nichole Mustard를 공동 설립자로 초대했습니다. 그는 Knoxville의 IBM에서 일하는 엔지니어 인 Ryan Graciano를 세 번째 공동 설립자로 가입했습니다.

2 년 동안 트리오는 세 가지 도시에서 일했습니다. 그들은 실리콘 밸리 로커스와 신념이 부족했지만 전형적인 미국인의 재정적 문제와 관련이 있다는 것을 자랑스럽게 생각했습니다. 머스타드는 그녀가 자란 작은 오하이오 마을에서 로스 앤젤레스로 이사 한 후 36,000 달러의 부채를 썼습니다. ( “내 아내는 옥수수, 옥수수, 콩이라고 부르는 것을 좋아합니다.”라고 그녀는 말합니다.) Graciano의 가족은 피츠버그에서 보조 생활 시설을 운영합니다. 팀은 서로 붙어있었습니다. 오늘 겨자 (45 세)는 신용 카르마의 최고 수익 책임자이며 36 세의 그라시아노 (Graciano)는 400 명의 엔지니어를 최고 기술 책임자로 감독합니다.

처음에 Graciano는 트리오가 신용 국으로부터 “사랑이없고 관심 없음”을 받았다고 말합니다. 그러나 그들은 E-Loan이 2000 년에 돌아 오지 않은 쐐기를 가지고있었습니다. 신용 관리국은 Fico와 경쟁하기 위해 자체 점수를 만들었고 신용 모니터링과 함께 소비자에게 판매하기 시작했습니다. TransUnion -TransUnion- 그 사업의 지연 – 마침내 계급을 깨고 Credit Karma에 점수를 판매하기로 합의했습니다. 설립자들은 신발 가공 예산으로 작업하고 있었고 크레딧 업장 사이트에 배너 광고를 판매하여 대출 기관에 대출을 제공 할 계획이었습니다.

그런 다음 2008 년 9 월 금융 위기가 왔습니다. 2 주 안에이 사이트의 24 개 광고주 중 하나를 제외한 모든 사람이 도망 쳤습니다. 수익이 들어오지 않고 신용 카르마는 그때까지 최대 7 명의 직원까지 거의 접어. 10 월에 50 만 달러의 Angel Capital에 의해 구출되었습니다. 2009 년 가을, QED 투자자들이 이끄는 시리즈 A 기금 모금은 2 달러를 더 가져 왔습니다.5 백만. Lin은 그 현금을 마지막으로 만들기로 결심했습니다. 4 년 동안이 회사는 샌프란시스코의 금융 지구에있는 아일랜드 펍 위의 4 층 걷기에서 운영했습니다.

아이러니하게도, 소비자가 손상된 신용 기록을 재건하려고했기 때문에 거의 신용 카르마가 성장에 연료를 공급하는 것과 같은 대 불황. 또한 2009 년 위기에 의한 규제 열정에서 의회는 21 세 미만의 사람들이 신용 카드를 받기가 더 어려워졌습니다. 그것은 신용 카드, 자동차 대출 또는 모기지를 받고 싶다면 밀레 니얼 세대가 신용 이력이 얇고 (학생 부채 포함) 나이가 들었다는 것을 의미했습니다. Credit Karma는 회원이 무엇을 볼 수 있도록 시뮬레이터를 포함하여 도구 제품군을 돕기 위해 거기에있었습니다

신용 카르마가 데이터를 판매합니까??

MyFico를 신청하거나 전체 myfico 리뷰를 읽어 더 많이 배우십시오.

빅 브라더, 혜택 : 미국인의 3 분의 1이 자신의 데이터에 대한 신용업자에게 현금을 제공하는 이유

Consumer Credit Bureau Equifax가 지난 9 월에 1 억 4,500 만 명의 미국인의 개인 데이터가 컴퓨터 위반에 노출되었다고 밝혔다. 신경 투자자들은 주식을 3 분의 1로 이겼습니다. CEO와 다른 최고 경영진은 갑자기 “은퇴하라는 충동을 느꼈습니다.”의회는 청문회를 가졌다. 소송이 제기되었습니다. 그러나 한 가지 응답은 더 놀라운 일이었습니다. Credit Karma의 가입-소비자는 신용 기록을 통해 또 다른 금융 회사를 신뢰해야합니다. 분명히 일부 해킹웨어 사람들은 재무 데이터를 가진 나쁜 사람으로부터 자신을 보호하는 유일한 방법은 좋은 사람을 무장시키는 것이라고 결론을 내 렸습니다. 그리고 Credit Karma는 특히 밀레니엄 세대들 사이에서 좋은 사람으로 명성을 얻었습니다.

8 천만 명 이상의 미국인 (성인 3 명 중 1 명)이 신용 업장 “회원”이며 신용 파일 및 점수에 대한 액세스를 포함하여 무료 서비스 메뉴를 사용할 수 있습니다. 그 점수를 높이는 것에 대한 조언; 신용 응용 프로그램의 경고 및 이름으로 개설 된 새로운 계정; 보고서의 오류 수정에 도움이됩니다. 그리고 심지어 세금 준비. 그들이 로그인 할 때, 그들은 또한 새로운 신용 카드 및 대출에 대한 개인화 된 권장 사항을 얻을 수 있습니다. 그들은 매력적이고 승인 될 가능성이 높습니다. 작년에 Credit Karma의 광범위한 데이터를 사용하여 작년에 대출 기관의 추천 수수료로 6 억 6 천만 달러를 예약했으며 2016 년 5 억 달러에서 증가했습니다. 3 월, 여전히 프라이버시 회사는 40 억 달러에 달했습니다.

그러나 Credit Karma의 42 세의 CEO이자 최대 주주 (5 억 달러 이상의 지분을 가진) 인 Kenneth Lin은 샌프란시스코에 기반을 둔 회사가 매력적인 삶을 주도했다고 생각하기를 원하지 않습니다. “처음 5 년은 비즈니스에 머무르고, 사업을 유지하고, 사업을 유지하는 것이 었습니다.”. “하키 스틱은 지난 5 년에 일어났다.”

실제로 Lin의 이야기는 고전적입니다. 여전히 부모님이 자신이 얼마나 가치가 있는지 말하지 않은 인내하는 이민자. ( “정말 진짜인지 확인하고 싶어요.”그는 설명합니다.) 4 세의 나이에 Lin은 가족과 함께 중국에서 라스 베이거스로 이사했는데, 그의 어머니는 카지노 딜러로 일주일에 6 일을 수고했고 아버지는 요리사로 일했습니다. Lin은 보스턴 대학교의 경제 및 수학에서 더블 메이저링하는 동안 순조로운 나이트 클럽에 자동차를 주차했습니다.

1998 년 졸업 후, 그는 비 섹시한 연방 신용 조합에서 일하러 갔다. 인터넷 스타트 업으로 뛰어 들어 추락했다. Upromise를 위해 일했습니다. 그리고 2004 년 샌프란시스코의 온라인 대출 개척자 E-Loan에서 데이터 분석 작업을했습니다. 운명적인 움직임이었습니다. 2000 년에 Lin을 배웠으며, E-Loan은 차용자에게 FICO 신용 점수를 살펴 보려고 노력했습니다. FICO의 독점적 알고리즘을 신용 사용, 시간 지불, 디기 및 파산 및 파산을 포함하여 소비자의 신용 사무국 기록에 정보를 적용하여 도출 된 대출 기관에게 판매되는 3 자리 숫자. FICO와 신용 관리국은 소비자가 자신의 점수를보기를 원하지 않았으며 E-Loan은 강요당했습니다.

2006 년 Lin은 E-Loan을 떠나 신용 점수를 무료로 설정하는 사업을 시작했습니다. 그는 GCHAT를 통해 E-Loan과 함께 일한 로스 앤젤레스 컨설턴트 인 Nichole Mustard를 공동 설립자로 초대했습니다. 그는 Knoxville의 IBM에서 일하는 엔지니어 인 Ryan Graciano를 세 번째 공동 설립자로 가입했습니다.

2 년 동안 트리오는 세 가지 도시에서 일했습니다. 그들은 실리콘 밸리 로커스와 신념이 부족했지만 전형적인 미국인의 재정적 문제와 관련이 있다는 것을 자랑스럽게 생각했습니다. 머스타드는 그녀가 자란 작은 오하이오 마을에서 로스 앤젤레스로 이사 한 후 36,000 달러의 부채를 썼습니다. ( “내 아내는 옥수수, 옥수수, 콩이라고 부르는 것을 좋아합니다.”라고 그녀는 말합니다.) Graciano의 가족은 피츠버그에서 보조 생활 시설을 운영합니다. 팀은 서로 붙어있었습니다. 오늘 겨자 (45 세)는 신용 카르마의 최고 수익 책임자이며 36 세의 그라시아노 (Graciano)는 400 명의 엔지니어를 최고 기술 책임자로 감독합니다.

처음에 Graciano는 트리오가 신용 국으로부터 “사랑이없고 관심 없음”을 받았다고 말합니다. 그러나 그들은 E-Loan이 2000 년에 돌아 오지 않은 쐐기를 가지고있었습니다. 신용 관리국은 Fico와 경쟁하기 위해 자체 점수를 만들었고 신용 모니터링과 함께 소비자에게 판매하기 시작했습니다. TransUnion -TransUnion- 그 사업의 지연 – 마침내 계급을 깨고 Credit Karma에 점수를 판매하기로 합의했습니다. 설립자들은 신발 가공 예산으로 작업하고 있었고 크레딧 업장 사이트에 배너 광고를 판매하여 대출 기관에 대출을 제공 할 계획이었습니다.

그런 다음 2008 년 9 월 금융 위기가 왔습니다. 2 주 안에이 사이트의 24 개 광고주 중 하나를 제외한 모든 사람이 도망 쳤습니다. 수익이 들어오지 않고 신용 카르마는 그때까지 최대 7 명의 직원까지 거의 접어. 10 월에 50 만 달러의 Angel Capital에 의해 구출되었습니다. 2009 년 가을, QED 투자자들이 이끄는 시리즈 A 기금 모금은 2 달러를 더 가져 왔습니다.. Lin은 그 현금을 마지막으로 만들기로 결심했습니다. 4 년 동안이 회사는 샌프란시스코의 금융 지구에있는 아일랜드 펍 위의 4 층 걷기에서 운영했습니다.

아이러니하게도, 소비자가 손상된 신용 기록을 재건하려고했기 때문에 거의 신용 카르마가 성장에 연료를 공급하는 것과 같은 대 불황. 또한 2009 년 위기에 의한 규제 열정에서 의회는 21 세 미만의 사람들이 신용 카드를 받기가 더 어려워졌습니다. 그것은 신용 카드, 자동차 대출 또는 모기지를 받고 싶다면 밀레 니얼 세대가 신용 이력이 얇고 (학생 부채 포함) 나이가 들었다는 것을 의미했습니다. Credit Karma는 회원이 자신의 점수에 어떤 행동의 예상 영향이 무엇인지 알 수있는 시뮬레이터를 포함하여 일련의 도구를 돕기 위해 거기에있었습니다.

2013 년까지 Credit Karma는 8 백만 명의 회원을 보유하고 있으며 신용 카드 회사는 다시 고객을 위해 적극적으로 사냥을하고있었습니다. 4 월, 크레딧 카르마는 Ribbit Capital과 Susquehanna Growth Equity가 이끄는 시리즈 B 라운드에서 3 천만 달러를 모금했습니다. 2015 년 중반까지 총 $ 368를 모금했습니다.A- 목록의 투자자로부터 5 백만. (지난 3 월, 사모 펀드 회사 인 Silver Lake는 일부 초기 투자자와 직원을 사기 위해 5 억 달러를 벌었습니다. 공동 창립자는 재고를 판매하지 않았습니다.))

Credit Karma의 파괴적인 성공에 직면하여 2013 년 FICO는 마침내 은행이 고객과 무료로 신용 점수를 공유하도록 격려하기 시작했습니다. Ribbit Capital의 관리 파트너 인 Micky Malka는 그 경쟁에 귀찮게하지 않습니다. “이 작업을 수행하는 은행은 상자를 확인하고 있습니다. 그것은 그것이 그들의 사업이 아닙니다. “라고 그는 말합니다. “우리가 짓는 것은 그보다 훨씬 큽니다. 신용 점수는 끝날 수있는 수단 일뿐입니다. “라고 Lin은 덧붙입니다. 끝 : 소비자를위한 좋은 거래를 얻고 돈을 벌기 위해.

대출 기관은 신용 카르마를 지불하여 회원이 추천을 클릭하고 승인 될 때마다 약 $ 100 ~ $ 300. 회원에 대한 모든 데이터 (일부는 IRS에보고 한 소득을 포함하여) 덕분에 신용 카르마가 제안한 신용 카드 응용 프로그램의 80% 이상이 승인되며 업계 요금의 두 배.

해킹과 ID 도난에 대한 우려가 커지면서 Credit Karma는 해당 지역의 제품을 확장하고 있습니다. Dark Web에 신분이 판매 된 경우 회원은 곧 무료 알림에 가입 할 수 있습니다. (당신은 Dark Web Protection과 LifeLock에서 더 많은 것을 얻지 만 적어도 $ 9 이상입니다.한 달에 99.) 은행 및 신용 카드 계정에 신용 업장에 액세스 할 준비가 되었다면, 그에 대한 비정상적인 활동에 대한 경고를 얻을 수 있습니다.

이 재무 데이터의 모든 집계는 카르마를 해킹해야한다는 지분이 높아집니다. 일리노이 기술 연구소 (Illinois Institute of Technology)의 Liad Wagman은 개인 정보 보호의 경제학을 연구하는 Liad Wagman은“사람들이 고려해야 할 위험은 사고와 정보를 얻을 가능성이 있습니다. “적어도 신용업자로 당신은 매우 실질적인 혜택을 얻는다”고 덧붙였다. Lin은 데이터 보안이 Credit Karma의 1 위 우선 순위라고 말합니다. 고객 정보가 잘못된 손에 들어간 경우는 알려지지 않았지만 Credit Karma의 기록은 흠이 없습니다. 2014 년에는 모바일 앱이 소비자 정보가 공공 Wi-Fi에 대한 가로 채기에 취약한 연방 무역위원회 불만을 해결하기 위해 20 년 동안 독립 보안 전문가를 고용하기로 동의했습니다.

걱정하는? Credit Karma 계정을 삭제하더라도 익명이되기 전에 2 년 동안 데이터가 서버에 저장됩니다.

치명적인 해킹 가능성을 넘어서, 신용 카르마의 가장 큰 비즈니스 위험은 명백한 경쟁 일 수 있습니다. 무료 신용 점수가 일반화 된 것처럼, 무료 서비스 모델도 개별화 된 재무 피치와 함께 제공됩니다. Turbotax와 Mint를 소유 한 Intuit은 4 천 8 백만 명의 사용자와 함께 최근 Turbo라는 플랫폼을 소개했습니다. 새로운 서비스는 사용자에게 보유한 광범위한 재무 정보를 활용하여 무료 신용 점수와 개인화 된 권장 사항을 제공합니다. Lin은 말합니다.”

신용 카르마가 데이터를 판매합니까??

신용 카르마 계정에 액세스하는 데 어려움이있는 것 같습니다. 우리’RE RE Worly Everything을 다시 시작하고 실행하는 데 열심히 노력하므로 곧 무료 신용 점수, 전체 신용 보고서 등에 액세스하려면 곧 다시 확인하십시오.

© 2007–2016 Credit Karma, Inc. Credit Karma ™는 Credit Karma, Inc의 등록 상표입니다. 판권 소유. 제품 이름, 로고, 브랜드 및 기타 상표는 신용 카르마 내에서 등장하거나 언급 된 기타 상표가 해당 상표 보유자의 자산입니다. 이 사이트는 타사 광고주를 통해 보상 될 수 있습니다.

iPhone은 Apple Inc의 상표입니다., U에 등록되었습니다.에스. 그리고 다른 나라들. App Store는 Apple Inc의 서비스 마크입니다.

Android는 Google Inc의 상표입니다.

Equifax 로고는 미국 및 기타 국가의 Equifax가 소유 한 등록 상표입니다.

신용 카르마가 데이터를 판매합니까??

아니요, Credit Karma는 귀하의 재무에 대해 제공하는 액세스 권한을 갖고 다른 회사에 판매하는 데이터 마이닝 프론트 운영입니다.

신뢰할 수있는 재무 데이터는 마케팅 회사가 개인에 대해 모으기가 어렵습니다. Creditkarma는 그 문제를 해결합니다.

개인 정보 보호 정책을 읽고 TOS를 읽으면 그들이 제공하는 모든 무료 서비스의 일부로 데이터를 판매 할 수 있다는 것을 알게 될 것입니다.

당신은 그들의 비즈니스 모델에 맞지만 그들로부터 경고를받는 것이 중요하다고 생각할 것입니다.

신용 업장이 팔아야하는 이유는 무엇입니까? 당신의 다른 회사에 대한 데이터? 다른 회사는 이미 허가를받지 않고도 귀하의 크레딧에 동일한 수준의 액세스 권한을 가지고 있습니다.

크레딧 카르마는 신용에 따라 서비스를 판매하려고합니다.

Credit Karma 또는 Facebook 및 Google Don과 같은 회사와 같은 회사’데이터를 판매하십시오. 그들은 그들이 가진 데이터에 따라 당신에게 액세스를 판매합니다.

구별은 큰 차이를 만듭니다. 회사가 귀하의 데이터를 제공 할 수 없다고 말하는 법률이 통과되면’T는 정말로 회사를 다치게했습니다.

나는 “무료로 세금 신고서를 제출하는 것”을위한 최근 계획만큼 위협이되지 않는 신용 각도에 대해 이야기하는 것이 아닙니다. 이것은 판매하기에 매우 귀중한 데이터입니다 (신용 정보 및 기타 데이터와 함께 ESP).

그들은 세금 신고에 대한 대규모 캠페인을했고 많은 사람들이 Creditkarma를 가지고 있었기 때문에 단순히 ‘선택’했고, ‘무료’를 위해 거래하고있는 것을 깨닫지 않고 무료였습니다.

나는 할 것이다’세금 제출 근처에있는 곳은 어디로 가십시오.

> 개인 정보 보호 정책을 읽고 TOS를 읽으면 그들이 제공하는 모든 무료 서비스의 일부로 데이터를 판매 할 수 있다는 것을 알게 될 것입니다.

그래서 제 선택은 제 3자가 해당 정보에 대한 신용 대행사에게 지불 할 수있게 해 주거나 아무것도 얻지 못하거나 CK가 해당 정보에 대한 신용 대행사에게 지불하게하고 무료로 무언가를 얻습니다.

CK가 여전히 더 나은 거래 인 것 같습니다.

대부분의 신용 카드는 무료로 신용 보고서를 제공합니다

다른 카드 (은행)는 다른 신용 노조와 관계가 있습니다. 다양한 카드 포트폴리오가있는 경우 무료로 CK보다 더 신뢰할 수있는 데이터를 무료로 얻을 수 있습니다 (또는 카드의 연간 수수료)

비즈니스 모델에도 불구하고 여전히 사기 예방 조치로 가입하는 것이 좋습니다. 가입하지 않으면 사소한 정보를 가진 사람이 도난 식별을위한 궁극적 인 목표로 계정에 가입하고 더 많은 정보를 얻을 수 있습니다.

신용 카르마 검토

크레딧 업장과의 TransUnion 및 Equifax 신용 점수 및 보고서를 유지하십시오’간단하지 않은 모니터링 서비스. 이 서비스는 주로 신용 업데이트에 중점을두고 있지만’그것이 무엇을 잘하는지에 능숙합니다.

- 무료 신용 점수

- 무료 신용 보고서

- 신용 수리

검토 : 신용 업장 | 검토 : Amy Bergen | 마지막 수정 : 11 월. 1, 2022

편집자 주 – 균형 잡힌 독립적 인 재정 조언의 무결성을 신뢰할 수 있습니다. 그러나이 기사에 언급 된 일부 제품의 발행자로부터 보상을받을 수 있습니다. 의견은 저자의 혼자입니다. 이 컨텐츠는 아래에 명시되지 않는 한 광고주가 제공, 검토, 승인 또는 승인하지 않았습니다.

첫 번째 첫 번째 사항 : 예, 인기있는 신용 모니터링 사이트 신용 카르마는 실제로 귀하에게 신용 점수를 제공하고 무료로보고합니다.

그러나 신용 카르마’S 서비스는 무료입니다’물론 영리 회사이며, 금융 상품을 귀하에게 추천하여 빵을 얻습니다.

이 모델은 일부 사람들에게 꺼져있을 수 있지만, 당신은’신용 업장을 즐겁게해야합니다’S 제품 제안. 신용 점수를 주시하고 보고서가 양호한 상태를 유지하는지 확인하는 데 있어서는 영점의 방법을 원한다면, Credit Karma가 보장하는 제품을 처리 할 수 있습니다.

신용업자는 무엇입니까??

Kenneth Lin은 2007 년 Credit Karma를 공동 설립하여 신용 세부 정보에 대한 소비자 액세스를 확대했습니다. Lin은 자신의 신용 점수의 정확한 버전을 찾는 데 어려움을 겪었으며 다른 사람의 신용 점수를 쉽게 이해하는 프로세스를 만들고 싶었습니다.

몇 년 동안 빠르게 전달되고 Credit Karma는 2022 년 현재 1 억 2 천만 명 이상의 고객을 자랑합니다. 모든 밀레니엄 세대의 절반이 사이트를 사용한다고 주장합니다. 그 회사’S 성공은 무료 ADS 모델로 인정받을 수 있습니다. 소비자는 무료 재무 정보를 얻고 Credit Karma는이 정보를 사용하여 파트너 광고 제안을 사용자에게 맞게 조정합니다.

신용 카르마는 어떻게 작동합니까??

신용업자에 가입하는 것은 매우 간단합니다. 신용 카르마가 재무 데이터를 끌어 올릴 수 있도록 사회 보장 번호를 입력해야합니다. 고객 세부 사항은 민감하기 때문에 사이트는 표준 256 비트 암호화 및 2 요인 인증으로 보안을 심각하게합니다.

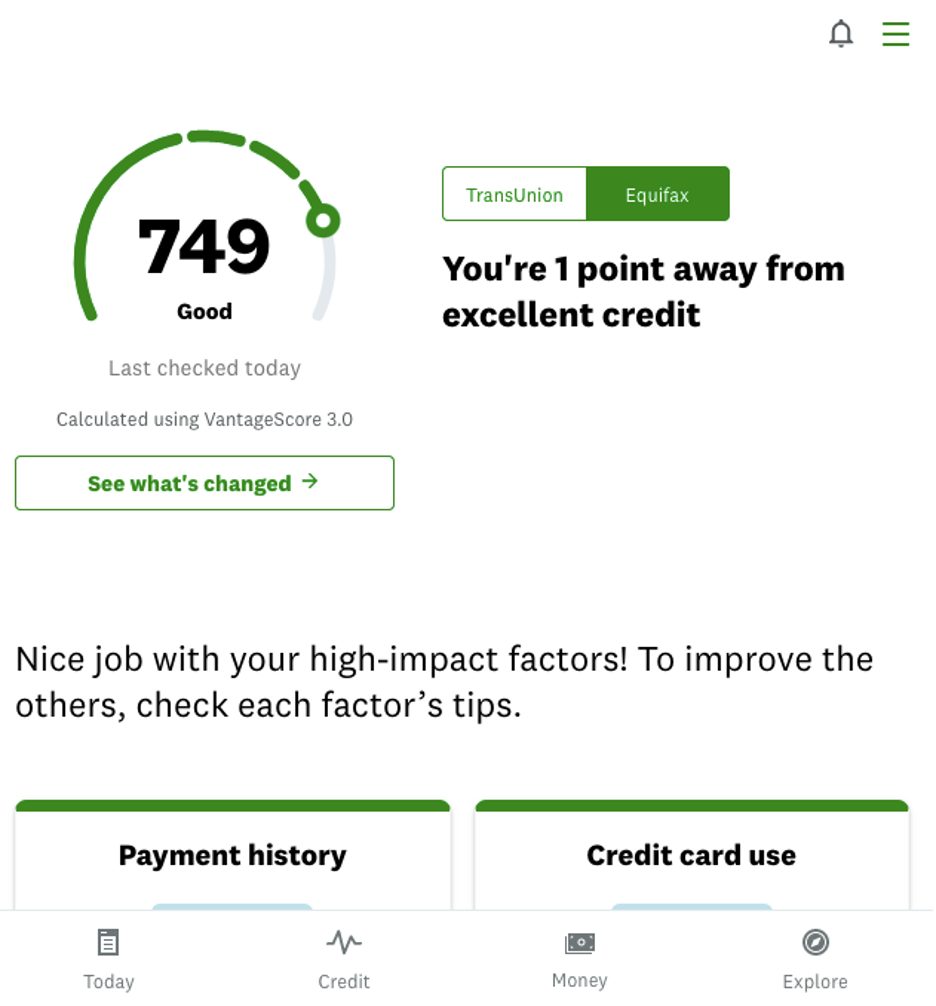

일단 당신’사이트에서 RE TRANSUNION 및 EQUIFAX와 함께 두 BOREAUS Credit Karma의 신용 점수 및 신용 보고서를 볼 수 있습니다. 이 사이트는 VantagesCore 3을 사용합니다.0 점수 모델. 로그인 할 때 가장 먼저 보는 것은 각 사무국의 점수입니다.

신용 업장은 언제든지 당신에게 경고합니다’새로운 문의 또는 보고서에 대한 중요한 변경 사항. 점수에 영향을 미치지 않고 원할 때마다 신용을 확인할 수 있습니다.

거기’s 학생 대출, 신용 카드, 자동차 대출, 모기지 및 컬렉션과 같은 신용 계정에 대한 자세한 내용이있는 섹션. Credit Karma는 귀하의 개인 정보를 사용하여 대출 잔고, 폐쇄 된 계정 및 누락 된 지불 기록을 포함하여 많은 데이터를 가져옵니다.

자동차 나 집의 가치와 같은 다른 정보를 추가하려면’수동으로 입력해야합니다.

신용 업장 비용은 얼마입니까??

표면적으로 Credit Karma는 프리미엄 액세스 레벨이없는 완전 무료 서비스입니다. 신용 또는 직불 카드 세부 정보를 입력 할 필요가 없습니다.

많은 것 같습니다 “무료” 그러나 Fintech Resources, Credit Karma는 대상 광고에 의해 보상됩니다. 본질적으로 당신’재무 습관에 대한 데이터를 제공하여 서비스 비용을 다시 지불하십시오.

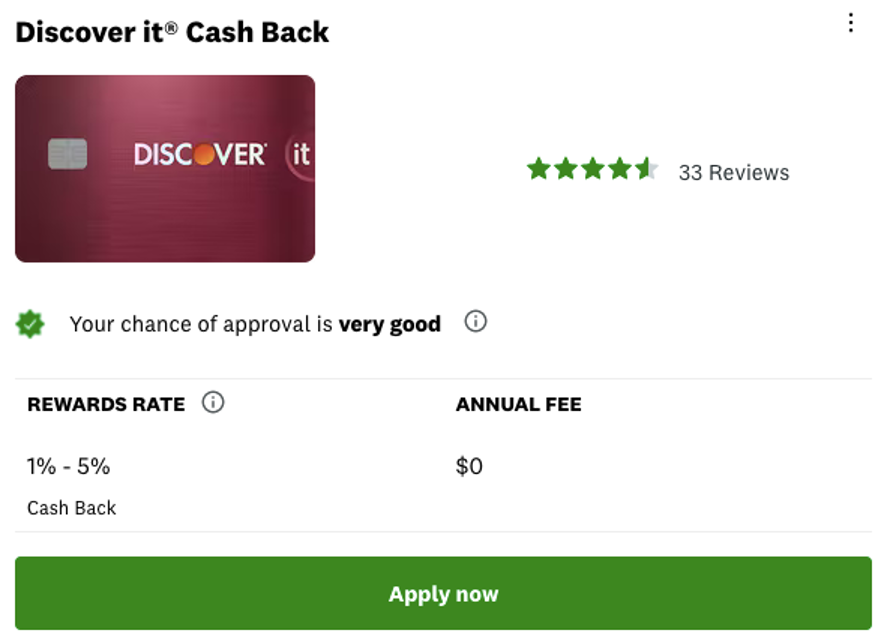

Credit Karma는이 데이터를 사용하여 대출, 신용 카드 및 신용을 기준으로 자격을 갖춘 기타 제품을 찾습니다. 그러면 귀하가 귀하의 신용을 기준으로 자격이있는 제품을 찾으십시오’그들에게 관심을 표명했습니다.

그것은 당신이 사이트를 사용할 때 당신을 의미합니다’내가 Discover에서 얻은 이와 같은 많은 제안을 볼 수 있습니다

신용 카르마는 어떻게 돈을 벌 수 있습니까??

광고 중 하나가 시선을 사로 잡고 Credit Karma Link를 통해 제품에 가입하면 Credit Karma는 커미션을합니다. 그것’온라인 쇼핑 습관을 기반으로 소셜 미디어 플랫폼의 대상 광고와는 다릅니다.

이것은 신용 카르마에 대한 엄청나게 성공적인 모델로 연간 수익이 10 억 달러를 초과했습니다.

크레딧 카르마는 광고 사용에 대해 투명합니다. 광고주의 보상은 귀하가 보는 광고 및 귀하가 보는 주문에 영향을 미치는 것으로 언급합니다. 따라서 귀하의 페이지의 제안은 Credit Karma에서 발생할 수 있습니다’최고의 파트너이지만’반드시 최고의 선택은 아닙니다.

만약 너라면’광고 목적으로 사용되는 개인 신용 데이터에 대해 다시 불안합니다’당신을 비난합니다. 소비자는 데이터 공유와 다른 편안함 수준을 가지고 있으며 재무 데이터는 매우 개인적 일 수 있습니다. 즉, Credit Karma는 정보가없는 제 3 자 및 해커로부터 정보를 안전하게 유지하는 데 도움이됩니다.

신용 카르마 기능

신용 점수 추적

지불 내역, 징수 기록, 신용 이용 및 신용 카드 사용과 같은 다양한 요인 신용 카르마 측정을 통해 신용 점수를 얻는 방법 이해. 신용 점수 계산 방법에 대해 더 많이 배우고 싶다면 훌륭한 기능입니다.

![]()

만약 너라면’연령과 소득 괄호로 다른 사람들과의 신용이 어떻게 비교되는지 궁금합니다.

신용 보고서

TransUnion 및 Equifax에서 제공하는 두 가지 신용 보고서의 두 가지 버전에 대한 업데이트에 액세스.

이 보고서간에 차이가있을 수 있으며, 이는 정상입니다. 대출 기관’t 3 개의 신용 국 모두에게 정보를보고해야하므로 예를 들어 Transunion이 아닌 Equifax에보고 할 수 있습니다.

보고서에서 비정상적인 항목을 찾아 분쟁을 제기하려면 Credit Karma는 귀하를 직접 TransUnion에 연결합니다. equifax 보고서에 대해 이의를 제기하십시오’ll는 Equifax 사이트로 가야합니다.

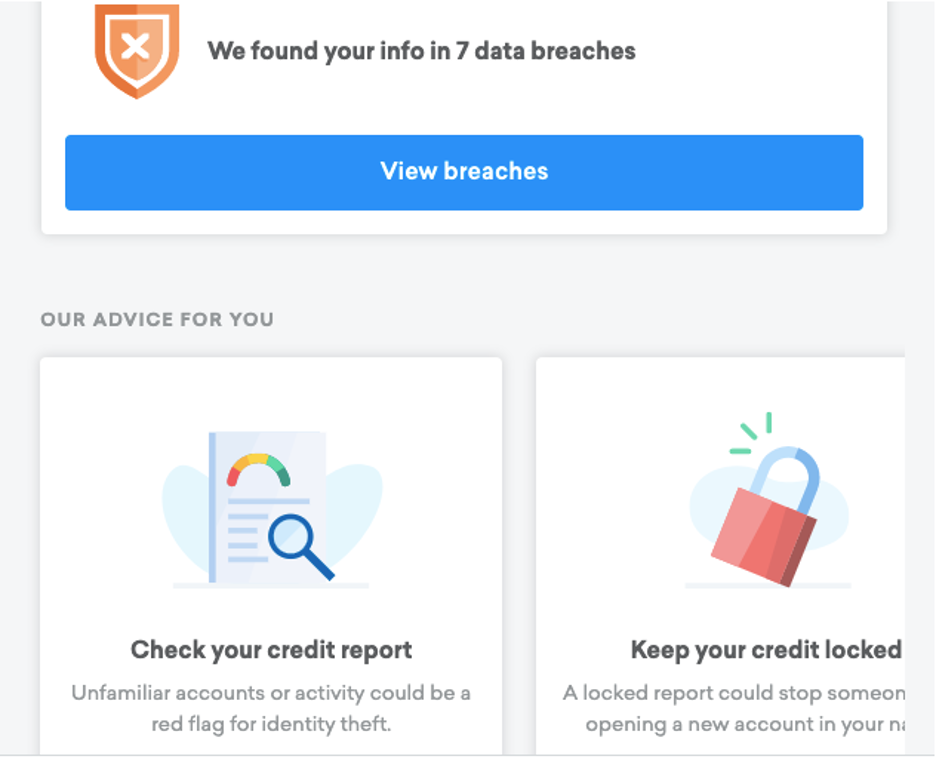

신원 모니터링

신용 Karma의 Identity Monitoring Arm에는 과거 데이터 유출에 정보가 표시되는 자세한 목록을 포함하여 매우 기본적인 도구가 있습니다. 그것’당신을 확인하는 것이 좋습니다 “데이터 발자국” 방문하는 모든 사이트에서 보호됩니다.

당신이 당신의 신용을 잠그거나 동결하는 것이 좋습니다’신원 도용에 대해 다시 걱정했습니다. 크레딧 카르마가 이겼습니다’이 단계를 밟으십시오 – 당신’개별 사무국을 통과해야합니다.

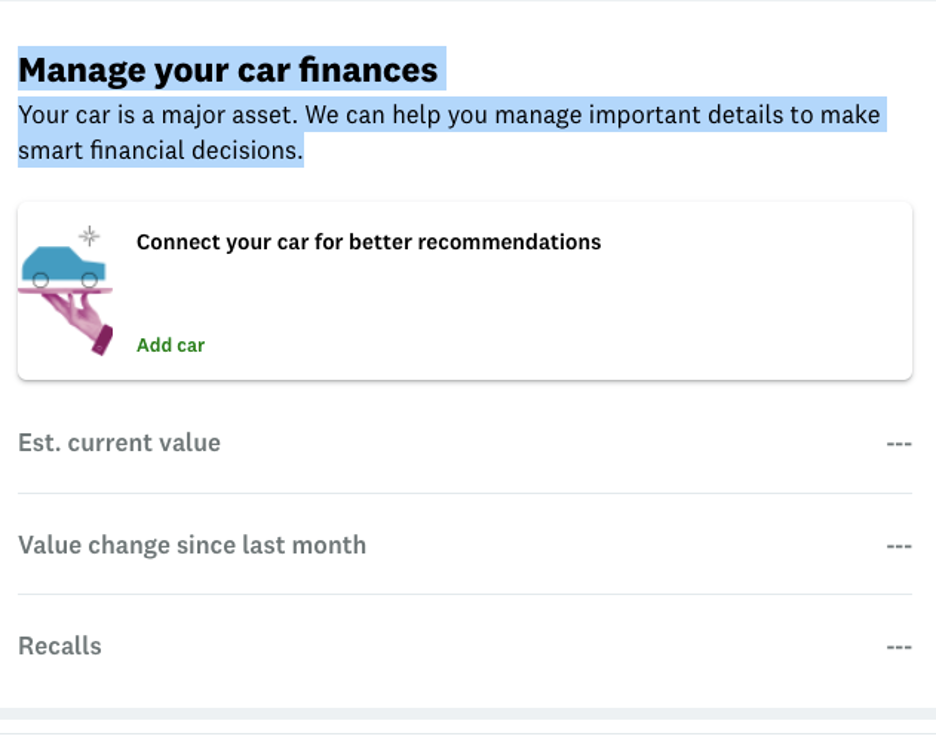

계정 및 대출 모니터링

크레딧 카르마. 당신은 당신이 얼마나 빚지고 누구에게 빚진 지 알 수 있습니다 – 이것은 불안하다면 도움이됩니다.

자동차 및 주택 융자와 같은 다른 대출의 경우’데이터를 직접 입력하십시오. 예를 들어, 자동차의 연도, 모델 및 마일리지를 입력하면 신용 업장은 그 가치를 추정하고 추적합니다.

거기’모기지가있는 경우 집과 유사한 옵션이므로 집에서 어떻게 집을 알 수 있습니다’s 예상 값은 시간이 지남에 따라 상승하고 하락합니다. 두 경우 모두’리파이낸싱에 대한 많은 대출 권장 사항을 얻을 수 있습니다.

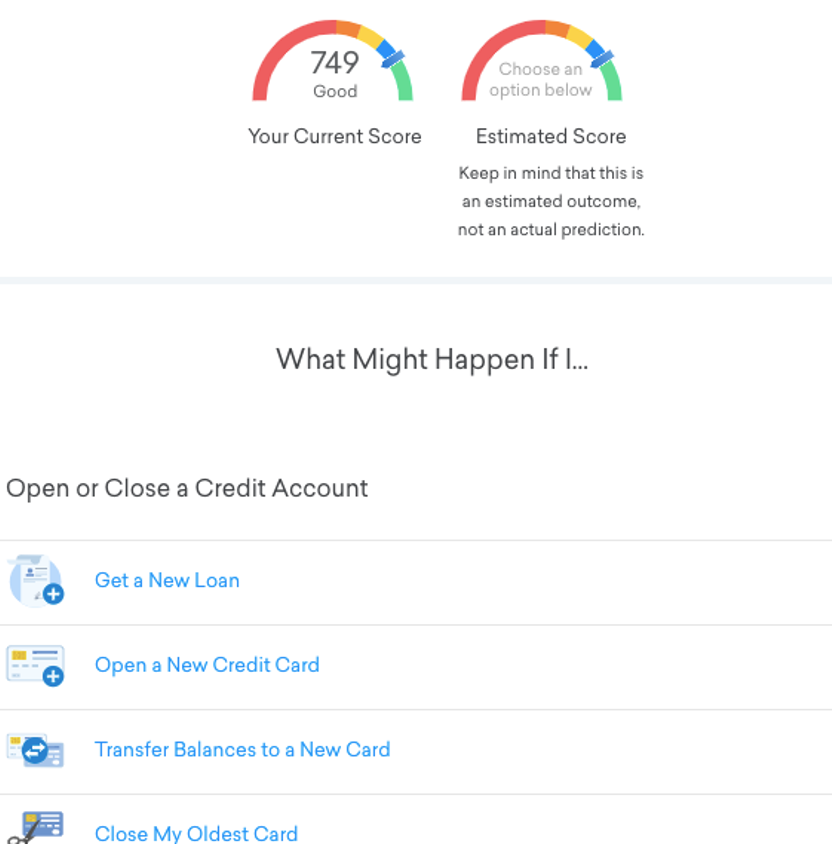

신용 점수 시뮬레이터 및 계산기

신용 점수 시뮬레이터는 특정 상황에서 신용이 어떻게 변할 수 있는지 예측하는 데 도움이됩니다 (새 카드 열기와 같은). 그것’정확한 과학이 아니라 결정을 내리는 데 도움이되는 도구 일뿐입니다.

다른 대화식 계산기는 모기지를 빌릴 수있는 금액, 집을 재 융자하면 얼마나 절약 할 수 있는지, 그리고 잠재적으로 부채를 갚을 수있는시기를 추정하는 데 도움이됩니다.

다른 기능들

- 점검 및 저축 계좌 : 최소 잔액 요구 사항없이 무료로 열 수 있습니다

- 릴리프 로드맵 : 금융 자원에 대한 링크가있는 섹션’고군분투합니다.

- 세금 : Credit Karma는 세금 환급 추정기 및 환불 추적기를 제공합니다.

- 모바일 앱 : iOS 및 Android 용.

Credit Karma를 사용한 경험

이것은 가장 간단한 핀 테크 사이트 중 하나입니다. i’VE에 가입했습니다. 인터페이스는 엄청나게 깨끗하고 깨지지 않았으므로 한두마일로 필요한 모든 데이터를 볼 수 있습니다. 나’VE는 항상 내 신용을 정기적으로 모니터링해야했지만 따라야 할 문제가 있었으며 신용 카르마는이 부분을 쉽게 만듭니다.

사이트 보안이 제자리에 있습니다. 브라우저는 몇 분 동안 비활성화 된 후에 귀하를 로그 아웃하고 저축 계정 페이지를 확인하기 전에 2 단계 인증이 자동으로 시작되었습니다. 로그인 정보를 저장하거나 매번 2 단계 로그인의 추가 단계를 수행하도록 선택할 수 있습니다.

Ident Theft 모니터링 도구는 기본적으로’S 내장 보호 기능이없고 데이터 위반 경고 만하면 무료 플랫폼에는 나쁘지 않습니다.

제품 권장 사항이 있습니다’T Credit Karma가 제안하는 방식이 플랫폼의 정말로 특권이지만 그들은’t 더 성가신. 나는 광고를 거의 무시했다. 당신이 클릭하지 않는 한 “추천” 탭’간과하기 쉽습니다.

새로운 신용 카드 나 자동차 또는 주택 융자 시장에 있다면 Credit Karma를 살펴볼 수 있습니다’S 제안이지만 이러한 제안을 독립적 인 연구로 보충하는 것이 좋습니다. 신용 카르마는’t 당신에게 모든 옵션을 보여줍니다’S 밖으로, 파트너를 통해 사용할 수있는 옵션 만.

즉, 권장 사항은 백만 건의 사전 승인 제안을 작성하지 않고 신용에 따라 예상 할 수있는 금리와 대출 금액을 징수하는 유용한 방법입니다.

나는 돈을하지 않는다’t 생각을 생각합니다’신용 카르마를 자주 사용하지만 나는’계정을 열어 두십시오. 할 수 있습니다’신뢰할 수있는 출처로 내 신용을 추적하기 위해 상처.

신용 업장을 사용해야합니다?

신용을 처음 접하는 사람들

만약 너라면’다시이 전체의 교수형을 얻는다 “건물 크레딧” 신용 카르마’S 신용 점수 분석은 개념을 잘 보여줍니다. 다른 요인이 점수에 어떤 영향을 미치는지 정확하게보고 시간이 지남에 따라 진행 상황을 추적 할 수 있습니다.

신용을 수리하는 사람들

신용 업’S 그래프 및 데이터 분석은 훌륭한 시각을 제공하므로 신용 점수가 가장 큰 조치를 줄 수있는 작업을 신속하게 확인할 수 있습니다. 실시간으로 점수가 향상되는 것을 보는 것은 동기를 부여 할 수 있습니다. 보너스로, 당신은 당신의 신용 점수와 TransUnion 및 Equifax의 보고서를 점수를 다치게하지 않고 원하는만큼 여러 번 확인할 수 있습니다.

여러 대출을 가진 차용자

이 사이트를 통해 모든 공개 계정을 한 번에 볼 수 있으며 시각적으로 대출을 구성하는 데 도움이됩니다. 대출을 나란히 비교하면 상환 우선 순위를 쉽게 파악할 수 있습니다.

누가’t 신용 업을 사용하십시오?

풀 서비스 금융 상품을 선호하는 사람들

신용 카르마입니다’T 올인원 금융 사이트 또는 앱. 그것’신용에 대한 예쁜 레이저 중심.

그것은 그렇습니다’t 예산 기능, 결제 추적기 또는 투자 추적 방법이 있습니다. 그리고 다른 사이트와 달리 Credit Karma는 승리했습니다’은행 계좌에서 바로 거래를 수입 할 수 없습니다.

예산 안내를 원하는 사람들

Credit Karma는 재무 관리 제안을 제공하지만’t 템플릿 또는 특정 예산 도구를 제공합니다. 다른 사이트는 조금 더 손을 잡고 단계별 진행 상황 추적을 제공합니다.

세 국 모두에서 신용 점수가 필요한 사람들

신용 카르마는’t 신용 국 Experian의 점수 또는 보고서를 제공합니다.

FICO 점수가 필요한 사람들

Credit Karma는 FICO 모델이 아닌 VantagesCore 모델을 사용합니다.

신용 카르마의 장단점

p r o s

c o n s

신용 카르마 대. 경쟁자

| 플랫폼 | 비용 | 신용 국/점수 | 독특한 기능 |

|---|---|---|---|

| 신용 업 | 무료 | Transunion, Equifax/Vantagescore | 전체 신용 보고서, 일반 신용 점수 업데이트 |

| myfico | $ 19.95– $ 39.95/월 | Transunion, Equifax, Experian/Fico | FICO 점수 버전의 분기 별 업데이트 |

| 신용 참깨 | 무료 – $ 19.95/월 | Transunion/Vantagescore | 참깨 터보 기능을 갖춘 신용 국에 대한 임대료 지불보고 |

myfico

FICO 점수는 Bureaus Credit Karma가 작동하는 것과 다른 점수 모델을 사용합니다. 많은 대출 기관이 FICO 점수를 사용하기 때문에 FICO 점수의 여러 버전이 있습니다! – 이것은 신용 카르마가 제공하는 것 외에 유용한 모니터링입니다. 이론적으로 Credit Karma와 Myfico를 모두 사용하여 모든 기지를 다룰 수 있습니다.

Myfico는 불행히도 그렇습니다’t 무료 버전이 있습니다. 기본 계획 $ 19.95/월은 가장 저렴합니다. FICO 점수 8 또는 기본 FICO 점수를 모니터링하고 변경 사항을 경고합니다.

Advanced로 업그레이드하는 경우 ($ 29.95/월) 또는 프리미어 ($ 39.95/월), 3- 부리 신용 보고서 (각 분기가 고급, 매월 프리미어 포함), ID 모니터링 및 FICO 점수의 28 개 버전에 대한 업데이트와 같은 추가 기능이 제공됩니다. 이것들은 최고 가격이지만 당신은 당신입니다’최상위 데이터를 얻습니다.

MyFico를 신청하거나 전체 myfico 리뷰를 읽어 더 많이 배우십시오.

신용 참깨

신용 참깨’S 기본 서비스는 무료이지만 업그레이드 된 구독 수준에 대한 비용을 지불 할 수 있습니다. 무료 멤버십은 신용 카르마와 유사한 신용 및 계정 모니터링 기능과 함께 제공됩니다’에스. 그러나 신용 참깨’t는 포괄적입니다.

무료 버전은 귀하에게 제공합니다 “신용 보고서 카드” 그것은 당신이 서있는 곳을 평가합니다. 그러나 유료 버전 중 하나를 구매하는 경우에만 전체 신용 보고서를받을 수 있습니다. $ 9에.95/월, “고급 신용” 3 개의 주요 국 모두에서 월별 보고서를 받으십시오.

신용 참깨에는 몇 가지 멋진 Identity Protection 기능이 있습니다. 그만큼 “백금 보호” $ 19로 계획하십시오.95/월 지갑 보호 및 공개 기록 모니터링을 포함한 신분 보안에 대한 월 두 배. 신용 참깨의 무료 버전에는 신분 도용 보험이 제공되며’사용할 필요가 없습니다.

신용 카르마 FAQ

신용 업장은 얼마나 정확한가?

크레딧 카르마 점수는 신용에 대한 두 가지 인기있는 점수 모델 중 하나 인 Vantagescore 모델을 사용합니다 (FICO는 다른 것입니다). 각 스코어링 모델은 신용 기록, 지불 기록 및 빚진 금액과 같은 요소에 다른 가중치를 부여하여 이겼습니다’t 각 사람마다 정확히 같은 3 자리 숫자가 나옵니다.

VantagesCore 모델은 FICO 모델보다 점수가 높아져 혼란을 초래할 수 있습니다’Vantagescore 모델을 다시보고 있으며 대출 기관은 FICO를 사용합니다. 신용 카르마 동안’부정확하지 않습니다’FICO 점수도 확인하는 것이 똑똑합니다.

크레딧 카르마 업데이트는 얼마나 자주 발생합니다?

신용업자로 매일 Transunion 및 Equifax 점수를 새로 고칠 수 있습니다. 로그인 할 때마다 자동으로 발생합니다. 각 사무국에 대한 신용 보고서는 동일한 시간표에 대해 업데이트 될 것으로 추정되지만, 대출 기관이 정보를 보낼 때에 따라 보고서 변경 사항이 다릅니다.

내 Experian 점수가 Credit Karma보다 높은 이유는 무엇입니까??

각 신용국 (Experian, TransUnion 및 Equifax)은 약간 다른 점수 모델을 사용합니다. 그들은 각각 자신의 정보 데이터베이스를 유지합니다. 즉, 대출 기관은 한 사무국에 지불을보고하지만 다른 국에 지불 할 수 있음을 의미합니다.

결과적으로 두 개의 별도 국에서 동시에 두 개의 다른 점수를 가질 수 있습니다. 크레딧 카르마.

신용 업장을 소유 한 사람?

우산에있는 Turbotax와 같은 서비스를 포함하는 Financial Powerhouse Intuit는 2020 년 Credit Karma를 인수했습니다.

신용 카르마의 미래에 대한 의미는 합병 파트너의 도움을 받아보다 진보적이고 다양한 기능입니다. Credit Karma가 이러한 기능에 비용을 추가할지 여부는 여전히 남아 있습니다.

요약

고객에게 많은 작업을 수행하지 않고도 신용에 대한 정보를 제공하기 위해’신용 카르마를 이겼습니다.

그것’당신의 신용에 대한 완전한 그림이 아니며, 그것은’t 다른 핀 테크 앱의 종과 휘파람이 있지만’재무 관리 도구 상자에 스마트 한 추가 기능입니다.

더 읽기 :

- 신용 점수가 떨어진 9 가지 이유

- 6 가지 쉬운 단계로 자신의 나쁜 신용을 고치는 방법

저자에 대해

총 기사 : 99

에이미 베르겐

총 기사 : 99

Amy Bergen은 메인 주 포틀랜드에있는 작가이자 편집자입니다. 그녀는 기술, 문학 및 미래에 세상이 어떻게 변할 것인지에 관심이 있습니다. LinkedIn, Twitter 또는 Facebook에서 Amy에 연락 할 수 있습니다.

- 우리에 대해

- 문의하기

- 개인 정보 정책

- 누르다

- 광고 선택

- 내 개인 정보를 판매하지 마십시오

일반 면책 조항 : 이용 약관에 대한 자세한 내용은 온라인 신용 카드 신청서를 참조하십시오. 우리는 정확한 정보를 유지하기 위해 모든 노력을 기울입니다. 그러나 모든 신용 카드 정보는 보증없이 제공됩니다. 이용 약관을 확인하려면 “지금 적용”버튼을 클릭하고 보안 신용 카드 이용 약관 페이지에서 정보를 검토하십시오.

개인 정보 보호 정책보기 | 서비스 이용 약관 XL 미디어, C/O 회사 500 W 2nd St Suite 1900, Austin, TX 78701, United States

광고주 공개 :이 사이트에 나타나는 제안은 Moneyunder30이 보상을받는 회사에서 나온 것입니다. 이 보상은이 사이트에 제품이 어떻게 그리고 어디에 나타나는지 영향을 줄 수 있습니다 (예 : 나타나는 순서 포함). Moneyunder30에는 시장에서 이용할 수있는 모든 회사 또는 모든 제안이 포함되어 있지 않습니다.

편집 공개 :이 콘텐츠는 은행, 신용 카드 발급자 또는 기타 광고주가 제공하거나 의뢰하지 않습니다. 여기에 표현 된 의견은 은행, 신용 카드 발급자 또는 기타 광고주가 아닌 저자의 의견이며 광고주가 검토, 승인 또는 기타 승인되지 않았습니다. 이 사이트는 은행, 신용 카드 발급자 또는 기타 광고주를 통해 보상 될 수 있습니다

면책 조항 :이 사이트의 내용은 정보 및 교육 목적으로 만 사용되며 전문적인 재정 조언으로 해석해서는 안됩니다. 그러한 조언이 필요한 경우 면허가있는 재무 또는 세금 고문과 상담하십시오. 타사 사이트의 제품, 제안 및 요금에 대한 참조는 종종. 이 업데이트를 유지하기 위해 최선을 다하지만 사이트에 언급 된 숫자는 실제 숫자와 다를 수 있습니다. 자세한 내용은 개인 정보 보호 정책 및 면책 조항을 참조하십시오.

사용자 생성 콘텐츠 면책 조항 : 각 기사 아래의 의견은 은행 광고주가 제공하거나 의뢰하지 않습니다. 은행 광고주가 검토, 승인 또는 기타 승인하지 않았습니다. 모든 게시물 및/또는 질문에 대한 답변을 보장하는 것은 은행 광고주의 책임이 아닙니다.