Myfico®는 전국에서 가장 높은 신용 점수를 가진 사람들의 기술을 공개합니다

요약:

많은 집주인이 임차인의 임대 정보를 신용 국에보고하지 않지만 그렇게하는 것이 더 일반적입니다. FICO는 2014 년부터 점수 모델에보고 된 임대 데이터를 포함 시켰으며, 이는 제 시간에 임대료를 지불하면 신용 점수를 향상시킬 수 있음을 의미합니다. 임대인은 추가 비용과 노력으로 임대료 지불을보고하지 않기로 선택할 수 있습니다. 그러나보고 임대료는 임대인이 세입자를 선별하고 정시 지불을 장려하는 데 도움이 될 수 있습니다. 정시 임대료 지불에 대한 크레딧을 얻으려면 임대인과 상담하거나 Experian Boost, Piñata, Rentreporters, Rental Kharma, LevelCredit 또는 지불보고와 같은보고 서비스를 사용할 수 있습니다. 신용 보고서에 임대료 지불을 추가하면 신용 기록이 제한되어 있거나 신용을 재건하는 경우 신용 점수에 긍정적 인 영향을 줄 수 있습니다. 임대료는 새로운 FICO 점수에만 영향을 미치며 모기지에 사용되는 것만이 아니라는 점에 유의해야합니다.

1. 집주인이 신용 국에 임대료를보고하지 않는 이유는 무엇입니까??

임대인은 법적으로 신용 관리국에 임대료 지불을 신고 해야하는 것이 아닙니다. 또한 임대인을위한 추가 비용과 노력이 포함됩니다.

2. 임대료보고가 최근 신용 보고서에 추가 된 이유?

임대료 지불은 예산 측면에서 모기지 지불과 유사하지만 임차인은 기술적으로 돈을 빌리지 않습니다. 따라서 임대 보고서가 신용 보고서에 포함되는 데 시간이 걸렸습니다.

삼. 임대인이 임대료 지불을보고하는 이점은 무엇입니까??

임대료보고는 임대인이 임대 기록을 기준으로 스크린 세입자에게 도움이 될 수 있으며, 세입자가 신용 보고서에 부정적인 점수를 피하기 위해 정시에 지불하도록 동기를 부여 할 수 있습니다.

4. 정시 임대료 지불에 대한 크레딧을 얻을 수있는 방법?

집주인과 대화하고보고 정책에 대해 물어볼 수 있습니다. 또는 Experian Boost, Piñata, Rentreporters, Rental Kharma, LevelCredit 또는 PaymentRector와 같은보고 서비스를 사용할 수 있습니다.

5. Experian Boost는 무엇입니까??

Experian Boost.

6. Piñata는 임대료 지불을보고하는 데 어떻게 도움이됩니까??

Piñata는 임차인이 추가 요금없이 임대료를 Transunion에보고 할 수있는 무료 앱입니다. 부동산 관리 회사는 Piñata와 파트너 관계를 맺어 3 개의 신용 관리국에 대해 요금을 지불 할 수 있습니다.

7. Rentreporters를 사용하는 데 드는 요금은 얼마입니까??

Rentreporters는 $ 94를 청구합니다.95 가입 수수료 및 $ 9.한 달에 95 (또는 $ 7.매년 지불 된 경우 매월 95 명) Equifax 및 TransUnion에 월 임대료 지불을보고합니다. 그들은 또한 곧 Experian에보고 할 계획입니다.

8. 렌탈 카르마는 임대료 지불을 어떻게보고합니다?

Rental Kharma는 $ 50 설정 수수료와 $ 8를 청구합니다.지난 24 개월의 지불금을 포함하여 Equifax 및 Transunion에 지속적인 임대료 지불을보고하기 위해 월 95. 추가 비용으로 배우자 나 룸메이트를 추가 할 수도 있습니다.

9. LevelCredit은 임대료 지불보고를 제공하는 것?

레벨 크레디트는 $ 6를 청구합니다.3 개의 신용 관리국 모두에게 임대료 지불을보고하기 위해 월 95. 일회성 요금으로 최대 24 개월의 과거 지불을 추가 할 수도 있습니다.

10. 지불 보고서는 임대료 지불보고를 어떻게 용이하게합니까??

PaymentReport는 2 달러에 equifax 및 transunion에 대한 임대료를 지속적으로보고합니다.한 달에 95. 또한 과거의 지불을 추가 수수료 또는 과거의 24 개월의 지불 기록을보고하고 추가 비용없이 지속적인보고에 대한 고정 수수료를 추가 할 수있는 옵션을 제공합니다.

11. 내 신용 보고서에 임대료 지불을 추가하면 FICO 점수에 어떤 영향을 미칩니다?

정시 임대 지불은 FICO 점수에 긍정적 인 영향을 줄 가능성이 높습니다. 신용 기록이 제한되어 있거나 신용을 재건하는 경우, 정시 임대 지불 기록을 포함하여 점수를 크게 향상시킬 수 있습니다. 그러나 임대료 지불은 새로운 FICO 점수에만 영향을 미치며 모기지에 사용되는 것만이 아닙니다.

12. 내 과거 임대료 지불을보고 할 수 있습니까??

임대료 지불을보고 할 때, 집주인은 과거 및 미래의 지불을보고 할 수 있습니다. 신용 기록에 영향을 줄 수 있으므로 이것을 알고 있어야합니다.

13. 임대인이 임대료 지불을 신고하는지 확인하려면 어떻게 해야하는지 확인할 수 있습니까??

신용 보고서를 검토하여 월 임대료 지불이보고되는지 여부를 확인할 수 있습니다.

14. 여러보고 서비스를 동시에 사용할 수 있습니다?

예, 여러보고 서비스를 사용하여 비용을 최소화하면서 3 개의 신용 국 보고서를 모두 고려할 수 있습니다.

15. 렌탈 기록을 신용 국에보고 할 때 무엇을 명심해야합니까??

보고 된 임대료의 영향은 새로운 FICO 점수에 달려 있음을 이해하는 것이 필수적입니다. 또한, 집주인은 과거와 미래의 지불을보고 할 수 있으므로 그들과 의사 소통하고보고 정책을 인식하는 것이 중요합니다.

더 많은 대출 및 신용 교육을 보려면 Myfico의 블로그를 방문하십시오 https : // www.myfico.com/신용 교육/블로그.

Myfico®는 전국에서 가장 높은 신용 점수를 가진 사람들의 기술을 공개합니다

그러나 많은 집주인은 임차인을 보내지 않습니다’신용 국에 대한 임대 정보. 다행히도’s 더 쉬워지고 더 일반적이되고 여기에서’myfico에서 당신이 할 수있는 방법.

Myfico : 신용 보고서에 임대료 지불을 추가하는 방법

산호세, 캘리포니아.- (비즈니스 와이어) – 2014 년에 FICO는 모든 새로운 버전 (FICO 점수 9 및 FICO 점수 10)에보고 된 임대 데이터를 포함 시켰으며, 이는 시간에 임대료를 지불하면 FICO® 점수를 향상시키는 데 도움이 될 수 있습니다.

그러나 많은 집주인은 임차인을 보내지 않습니다’신용 국에 대한 임대 정보. 다행히도’s 더 쉬워지고 더 일반적이되고 여기에서’myfico에서 당신이 할 수있는 방법.

더 많은 대출 및 신용 교육을 보려면 MyFico를 방문하십시오’https : // www.myfico.com/신용 교육/블로그

왜 돈’T 임대인은 신용 국에 임대료를보고합니다?

채권자와 마찬가지로 집주인은 Aren입니다’t 합법적으로 임차인을 신고해야합니다’ 3 개의 주요 신용보고 대행사에 대한 월 임대료 지불 및 임대인의 경우 프로세스에는 종종 추가 비용과 노력이 필요합니다.

또한 임대료 지불은 예산 측면에서 모기지 지불과 유사하지만 귀하는’기술적으로 돈을 빌리지 않으므로’신용 보고서에 비교적 최근에 추가되었습니다.

그러나 집주인이보고하는 동기는 더욱 분명 해지고 있습니다. 임대료 보고서는 임대인이 임대 기록을 기준으로 스크린 임차인에게 잠재적으로 도움이 될뿐만 아니라, 세입자가 신용 보고서에서 부정적인 점수를 피하기 위해 정시에 지불하도록 권장 할 수 있습니다.

임대료 지불에 대한 크레딧을 얻는 방법

시간에 임대료를 지불하면 FICO® 점수에서 정보를 고려할 수있는 몇 가지 방법이 있습니다.

집주인과 대화하십시오

TransUnion의 최근 보고서에 따르면 임대료 지불 옵션이 개선되면서 실무를 알고있는 부동산 관리자의 27%가 그렇게합니다. 따라서 다른 방법을 고려하기 전에 집주인에게 연락하여보고 정책에 대해 문의하십시오.

그들이 옵션을 알지 못했거나 그것을 고려한 경우, 당신은 정시 지불을 장려하고 잠재적으로 다른 집주인들에 비해 유리한 점을 제공함으로써 실천이 어떻게 사업에 혜택을 줄 수 있는지 공유 할 수 있습니다’T 제안보고.

집주인과 대화하기 전에 신용 보고서를 검토하여’월간 임대료를 다시보고합니다.

연구보고 서비스

신용 보고서에 임대료 지불을 추가하는 데 도움이되는 여러 가지보고 서비스가 있습니다. 많은 사람들이 요금을 청구하므로 신중하게 평가하십시오

Experian Boost : 본 무료 서비스.

PIñata : 임차인은 무료 앱을 다운로드하고 추가 요금없이 TransUnion에 임대료 지불을받을 수 있습니다. 또한 부동산 관리 회사는 회사와 파트너 관계를 맺고 3 개의 신용 관리국에 한 달에 $ 4에보고 할 수 있습니다.

RentReporters : $ 94의 경우.95 가입 수수료 및 $ 9.한 달에 95 (또는 $ 7.매월 95 매년 지불하는 경우, Rentreporters는 월별 지불을 24 개월 및 지속적으로 거슬러 올라가는 Equifax 및 Transunion에 대해보고합니다. 이 회사는 또한 곧 Experian에 대한 보고서를 계획하고 있습니다.

렌탈 카르마 : $ 50 설정 수수료와 $ 8.한 달에 95 명, Equifax 및 Transunion에 지속적인 임대료 지불을보고하고 24 개월로 거슬러 올라갈 수 있습니다. 그 후 한 달에 $ 25와 $ 5의 일회성 수수료에 배우자 또는 룸메이트를 추가 할 수도 있습니다.

레벨 크레디트 : $ 6.한 달에 95, 당신은 3 개의 신용 관리국 모두에게 임대료 지불을보고 할 수 있습니다. 일회성 $ 49에 최대 24 개월의 과거 지불을 추가 할 수도 있습니다.95 수수료. 또한 TransUnion에 유틸리티 및 전화 지불을보고합니다.

지불 보고서 : $ 2.한 달에 95, equifax 및 transunion에 대한 임대료를 지속적으로보고 할 수 있습니다. 당신은 또한 $ 0에 과거 지불을 추가 할 수 있습니다.한 달에 50. 또는 임대 당 $ 49의 고정 요금을 지불하고 추가 비용없이 24 개월의 지불 기록 및 지속적인보고를받을 수 있습니다. 평평한 요금제의 경우 추가 룸메이트 또는 배우자를 무료로 추가 할 수 있습니다. 당신은 또한 당신이 돈을 지불한다면 월별 계획에 무료로 추가 할 수 있습니다’t 별도의 임대료 지불을합니다.

귀하의 상황에 따라이 각 옵션을 고려하여 어느 옵션이 귀하에게 가장 적합한 지 결정하십시오. 또한 여러 서비스를 사용하여 비용을 최소화하면서 3 개의 국을 모두 얻는 것을 고려할 수도 있습니다.

내 신용 보고서에 임대료 지불을 추가하면 FICO® 점수에 어떤 영향을 미칩니다?

무엇보다도, 정시 임대 지불 기록은 임대료 지불이 늦거나 누락 된 기록보다 FICO® 점수에 긍정적 인 영향을 줄 가능성이 높습니다. 둘째, 신용 기록이 제한되어 있거나 신용을 재건하는 경우, 신용 파일에 정시 임대 지불 기록을 포함시키는 것은 점수에 더 큰 긍정적 인 영향을 줄 수 있습니다. 2020 년의 연구에 따르면이가 밝혀졌습니다 “신용 보고서에 임대 기록을 포함하여 점수가 좋은 신용 이력과 신용 점수가 양호한 임차인의 비율을 증가시킬 수 있지만, 변경은 세입자의 하위 집합에 대한 신용 점수에 해로울 수 있습니다.”

그것’보고 된 임대 지불은 최신 FICO® 점수로만 고려되므로 임대료 지불이 승리했다는 점을 기억하는 것이 중요합니다’t는 현재 모기지에 사용되는 FICO 점수에 영향을 미칩니다 (FICO 점수 5, 4 및 2).

임대 기록을 신용 관리국에보고하기 전에’집주인이 과거 지불뿐만 아니라 향후 지불금을보고 할 수 있음을 아는 것이 중요하므로 점수를 상하게 할 수있는 임대 지불이 늦거나 누락 된 경우 고려해야합니다. 또한 미래에 정시 지불을 할 수있는 능력이 얼마나 자신감인지 고려해야합니다. 임대 기록을 신용 관리국에 신고 한 후 신용 보고서를 검토하여 새로보고 된 임대 기록이 정확한지 확인하십시오.

결론

많은 단체는 주택 소유자가 모기지 지불에 대한 크레딧을받는 것처럼 사람들이 임대료 지불에 대한 크레딧을 받아야한다고 생각합니다. 집주인이하지 않는 경우’T는 이미보고를 제공하거나 제공하지 않습니다’T 계획, 직접 지불을보고 할 수있는 방법이 있습니다.

시간을내어 여러 옵션을 연구하고 비교하여 돈에 가장 적합한 가치를 얻기 위해 결정을 내리십시오.

Myfico는 FICO® 점수, 신용 보고서 및 3 BOREAUS 모두의 경고로 신용을 쉽게 이해할 수 있도록합니다. Myfico는 FICO의 소비자 부서입니다. FICO 점수를 얻는 사람들로부터 FICO 점수를 얻으십시오. 자세한 내용은 https : // www를 방문하십시오.myfico.com/신용 교육.

Myfico 연락처 :

엘리자베스 워렌

Myfico®는 전국에서 가장 높은 신용 점수를 가진 사람들의 기술을 공개합니다

산호세 – 2012 년 10 월 18 일 – FICO ® 점수를 발명 한 회사 인 FICO (NYSE : FICO)의 소비자 부서 인 Myfico ®는 오늘 미국에서 가장 높은 신용 점수를 가진 개인의 주요 습관과 행동을 공개했습니다. FICO ® 점수는 300에서 850 사이이며 더 높은 점수는 차용자가 대출 수명 동안 수천 달러를 절약하는 데 도움이 될 수 있습니다.

“신용 점수가 높을수록 일부 삶을 달성하는 열쇠가 될 수 있습니다’가장 중요한 꿈 : 새 차를 사거나, 집을 소유하고, 대학을 통해 아이를 두거나, 꿈의 휴가를 보내는,” MyFico의 신용 점수 고문 인 Anthony Sprauve는 말했다. “좋은 소식은 신용 점수가 높을 수있는 행동을 이해하고 지속적으로 실천함으로써 누구나 FICO 높은 성취자가 될 수 있다는 것입니다.”

높은 성취 자들은 일반적인 습관을 공유합니다

신용 점수를 가진 모든 개인의 약 25 % 인 5 천만 명 이상의 개인이 신용 점수 범주에 속합니다 “높은 성취 자,” 그리고 그들은 배경과 삶의 경험에 관계없이 놀랍도록 비슷한 신용 습관을 보입니다. 전반적으로 높은 성취 자들은 가용 크레딧에 비해 낮은 회전 잔액을 유지합니다’t 신용 카드를 최대화하고 정시에 일관되게 지불합니다.2

“높은 FICO 점수는 시간이 지남에 따라 달성 할 수 있습니다,” Sprauve가 추가되었습니다. “저것’myfico에 왜.com 우리는 개인이 목표를 추구 할 때 스스로 최선의 결정을 내릴 수 있도록 개인이 사용할 수있는 무료 교육 로드맵을 제공합니다’VE는 비슷한 도전을 해결하고 성공했습니다.”

크레딧을 사용하여 지불합니다

놀랍게도 올 수 있지만, 높은 신용 성취도는 부채가 없습니다. 그들은 일반적으로 잔액이있는 여러 신용 카드가 있습니다. 그러나 그들은 또한 길을 따라 사고가 있더라도 책임감있게 계정을 관리하는 경향이 있습니다.

- 높은 성취자는 오픈 계정 및 폐쇄 된 계정을 포함하여 평균 7 개의 신용 카드를 가지고 있습니다.

- 높은 성취자는 평균 4 개의 신용 카드 또는 잔액이있는 대출을 가지고 있습니다.

- 높은 성취도의 3 분의 1은 비 모설자 계좌에 대해 총 8,500 달러 이상의 총 잔액을 가지고 있습니다. 나머지 2/3의 총 잔액은 $ 8,500 미만입니다.

- 높은 성취 자의 96 %. 높은 성취도의 1 % 미만이 과거 계정을 가지고 있습니다.

- Sterling Fico ® 점수를 가진 사람들 중 일부조차도 길을 따라 약간의 충돌이 있었을 수 있습니다. 100 명의 높은 성취도 중 약 1 명은 신용 보고서에 컬렉션을 보유하고 있으며 9,000 명 중 약 1 명은 세금 유치권 또는 파산을 경험했습니다.삼

- Fico High Achievers는 잘 확립 된 신용 기록을 가지고 있으며 거의 새로운 계정을 열지 않습니다. 가장 오래된 신용 계정은 평균 25 년 전에 개설되었으며 가장 최근의 신용 계정은 평균 28 개월입니다. 전반적으로 평균 신용 계정은 11 세입니다.

지불 내역은 개인의 가장 큰 부분 (35 %)이기 때문에’S FICO ® SCORE, 시간이 지남에 따라 신용을 관리하는 것은 하나를 개선하는 데 큰 역할을합니다’S 신용 점수. 여기에는 청구주기마다 모든 신용 카드에 대한 최소한 금액을 지불하는 것이 포함됩니다. “결제가 누락되면 사람이 줄어 듭니다’S FICO 점수이지만, 그렇다면 정시에 지불하는 좋은 실적을 설정하거나 재건하면 일반적으로 사람을 향상시킬 수 있습니다’S 점수,” Sprauve가 말했다.

많은 사람들이 신용 카드를 사용하지 않고 높은 FICO ® 점수를 달성했습니다. 그러나 경우에 따라 가끔 소액 구매에 신용 카드를 사용하면 책임있는 신용 관리를 나타낼 수 있으며 신용 카드를 전혀 사용하지 않는 것보다 실제로 약간 더 나을 수 있습니다. 높은 성취자는 종종 잔액을 낮게 유지하고 가용 회전 크레딧의 평균 7 % 만 사용합니다.

“FICO 점수가 높은 사람들은 완벽하지는 않지만 일관되게 책임감있는 재무 행동은 일반적으로 시간이 지남에 따라 지불됩니다,” Sprauve가 추가되었습니다. “어려운 경제 시대에 우리 모두가 높은 성취자가 될 수있는 기회가 있다는 사실은 아주 좋은 소식입니다. 이 높은 성취 자들의 교훈은 그것입니다’재건하고 높은 점수를 받기에는 너무 늦지 않았습니다.”

신용 점수가 왜 그렇게 중요한가?

신용 점수는 대출 기관이 신용 위험과 사람을 추정하는 데 도움이됩니다’대출을 상환 할 가능성이 있으며 대출 기관이 제공 할 돈의 양과 어떤 용어에 영향을 줄 수 있습니다. 더 높은 신용 점수는 잠재적으로 낮은 비용으로 목표를 실현하도록 돕는 개인에게 권한을 부여합니다.

FICO ® 점수는 개인에 포함 된 정보만을 기반으로합니다’신용 보고서 및 인종, 성별, 연령, 결혼 상태, 급여, 고용 기록 또는 주소와 같은 개인 속성을 고려하지 않습니다. FICO는 5 가지 일반 범주 내에서 긍정적 인 신용 보고서 정보를 모두 고려합니다. 각 카테고리의 비율은 일반적인 소비자의 점수에 대한 중요성을 기준으로합니다. 특정 그룹 (예를 들어 신용을 오랫동안 사용하지 않은 사람들)의 경우 이러한 범주의 상대적 무게는 다를 수 있습니다.

“높은 FICO 점수는 일반적으로 시간이 지남에 따라 달성되어 수십 가지 변수를 고려하기 때문에 ‘빠른 수정’ 점수를 빠르게 향상 시키거나 신용 불량을 수리합니다,” Sprauve가 말했다. “시간이 지남에 따라 일관되게 좋은 신용 행동을 연습하고 오류에 대한 신용 보고서를 정기적으로 확인하는 것은 높은 신용 점수를 달성하는 데 도움이 될 수 있으며, 이는 대출 조건이 향상되고 이자율이 낮아질 수 있습니다. 좋은 신용 건강 달성은 스프린트가 아니라 장거리 행사입니다.”

FICO ® 신용 점수에 대한 추가 정보를 보거나 P2P 조언 및 지원을위한 무료 사용자 포럼에 참여하려면 MyFico를 방문하십시오.com.

1. 2012 년 4 월 데이터와 FICO ® 8 점수를 사용하여 높은 성취 자 분석이 완료되었습니다.

2. 이 릴리스에 포함 된 수치는 선도적 인 신용국이 제공 한 데이터를 기반으로 한 평균입니다.

삼. 법률에 따라 세금 유치권 및 7 장 파산을 제외하고 7 년 후 신용 보고서에서 부정적인 정보를 제거해야합니다.

Myfico ®에 대해

Myfico®. Myfico는 사람들이 전반적인 재무 건강을 달성하고 보호하기 위해 취할 수있는 행동을 이해하는 데 도움이되는 유익한 무료 신용 교육 정보를 제공합니다. www.myfico.com

Fico에 대해

FICO (NYSE : FICO)는 더 똑똑한 결정을 주도하는 우수한 예측 분석 솔루션을 제공합니다. 그 회사’소비자 행동을 예측하기 위해 수학의 획기적인 사용은 전체 산업을 변화 시켰고 위험이 관리되고 제품이 판매되는 방식에 혁명을 일으켰습니다. 피코’혁신적인 솔루션에는 신용 계정 관리, 사기의 영향 식별 및 최소화 및 최소화 및 소비자 제안을 정확도로 사용자 정의하기위한 업계 최고의 솔루션과 함께 FICO ® 점수 (미국의 소비자 신용 위험의 표준 척도)가 포함됩니다. 대부분의 세계’최고의 은행, 주요 보험사, 소매 업체, 제약 회사 및 정부 기관은 FICO 솔루션에 의존하여 성장을 가속화하고, 관리 위험을 높이고, 이익을 늘리고, 규제 및 경쟁 요구를 충족시킵니다. FICO는 또한 수백만 명의 개인이 www를 통해 개인 신용 건강을 관리하도록 도와줍니다.myfico.com.

FICO : 모든 결정 수를 만드십시오.

FICO 뉴스 및 미디어 리소스는 www를 방문하십시오.피코.com/뉴스.

미래 예측 정보에 관한 진술

여기에 포함 된 역사적 정보를 제외하고,이 보도 자료에 포함 된 진술은 FICO 또는 사업과 관련된 진술은 “피 난항” 1995 년 민간 증권 소송 개혁법 조항. 이러한 미래 예측 진술에는 회사의 성공을 포함하여 실제 결과가 실질적으로 다른 위험과 불확실성이 적용됩니다’s Decision Management strategy and reengineering plan, the maintenance of its existing relationships and ability to create new relationships with customers and key alliance partners, its ability to continue to develop new and enhanced products and services, its ability to recruit and retain key technical and managerial personnel, competition, regulatory changes applicable to the use of consumer credit and other data, the failure to realize the anticipated benefits of any acquisitions, continuing material adverse developments in global economic conditions, and other risks described from time to time in FICO’2011 년 9 월 30 일에 종료 된 Form 10-K에 대한 연례 보고서와 2012 년 6 월 30 일 종료 된 기간 동안의 마지막 분기 보고서를 포함한 S SEC 보고서. 이러한 위험이나 불확실성이 실현되면 Fico’S 결과는 기대치와 실질적으로 다를 수 있습니다. FICO는 이러한 미래 예측 진술을 업데이트 할 의도 나 의무를 부인합니다.

Fico, Myfico 및 “모든 결정을 계산하십시오” 미국 및 기타 국가에서는 Fair Isaac Corporation의 상표 또는 등록 상표입니다.

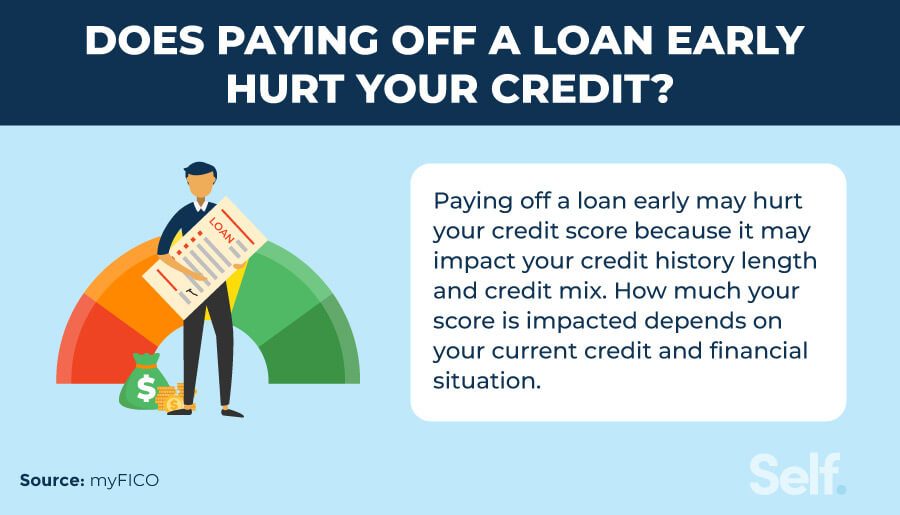

대출을 조기에 지불하면 신용이 상처를 입 힙니다?

일찍 대출을 지불하면 성취감을 줄 수 있지만 신용 점수에 따라 몇 가지 비용이들 수 있습니다. 저것’S는 FICO®가 닫힌 계정보다 공개 계정의 무게를 높이고 계정을 폐쇄하면 신용 기록 길이와 신용 믹스에 영향을 줄 수 있기 때문에.

대출금을 지불하는 것이 특정 신용 점수에 미치는 정확한 효과는 전체 재무 상황에 달려 있습니다. [1] 지불 한 대출이 귀하가 가진 유일한 활성 할부 대출 인 경우 계정을 마감하면 신용 점수가 떨어질 수 있습니다. [2] 그러나 다른 신용 계정을 책임감있게 관리하는 경우 신용 점수에 크게 영향을 미치지 않을 수 있습니다. [2]

우리는 대출금이 신용에 미치는 영향, 대출을 조기에 지불할지 여부를 결정하는 방법 및 신용 점수를 향상시키는 방법에 대해 논의합니다.

목차

- 대출을 일찍 지불하면 신용 점수가 상처를 입 힙니다?

- 대출을 일찍 지불하는 것은 어떻게 당신을 상하게합니까??

- 대출을 조기에 지불하면 어떻게 도움이됩니까??

- 대출을 일찍 지불해야합니다?

- 신용 점수를 향상시키는 방법

대출을 일찍 지불하면 신용 점수가 상처를 입 힙니다?

대출을 조기에 지불하면 신용 점수가 상처를받을 수 있지만 정확한 영향은 특정 재무 상황에 달려 있습니다. 대출을 지불하면 계정이 마감됩니다. 활성 할부 대출이없는 경우 FICO® 데이터로 인해 대출 금액의 대출 잔액 비율이 낮은 비율이 귀하가 귀하가 가능성이 더 높다는 것을 나타 내기 때문에 신용 점수가 감소 할 수 있습니다’적극적인 대출 계좌가 전혀없는 것보다 상환을 따라야합니다. [2]

할부 대출 (학생 대출 및 모기지 대출과 같은)은 특정 목적으로 일시불을받은 다음 전액이자와 수수료를 지불 할 때까지 일정 지불을 할 때입니다. 그들은 다른 유형의 계정을 나타내고 회전 신용과 다르게 일합니다. Revolving Credit은 항상 사용 가능한 신용 라인 (신용 카드와 같은)에 액세스 할 수 있으며 사용량, 관련 수수료 및이자 금액에 따라 월별 지불을합니다’VE가 발생했습니다. [삼]

할부 대출을 지불하면 신용 믹스로 알려진 계정의 다양성을 줄임으로써 신용을 해칠 수 있습니다. 모든 할부 대출을 지불하면 신용 보고서가이를 폐쇄 된 계정으로 반영합니다’한 번에 다른 유형의 신용을 처리하지 않습니다. 대출 기관은 신용 믹스에 반영된 다양한 유형의 신용 계정을 처리 할 수 있으며 FICO® 점수의 10%를 차지할 수 있습니다. [4] 길고 긍정적 인 신용 기록을 가질 수 있으므로 신용 점수가 도움이 될 수 있으므로 계정을 마감하면 계정 연령을 낮추면 점수에 영향을 줄 수 있습니다. [5]

대출을 지불하면 신용 점수가 떨어질 수 있지만 다른 계정을 책임감있게 관리하여 시간이 지남에 따라 다시 구축 할 수 있습니다. 할부 부채를 갚은 후에도’긍정적 인 재무 행동을 계속 보여 주면 높은 신용 점수를 달성 할 수 있습니다. [6]

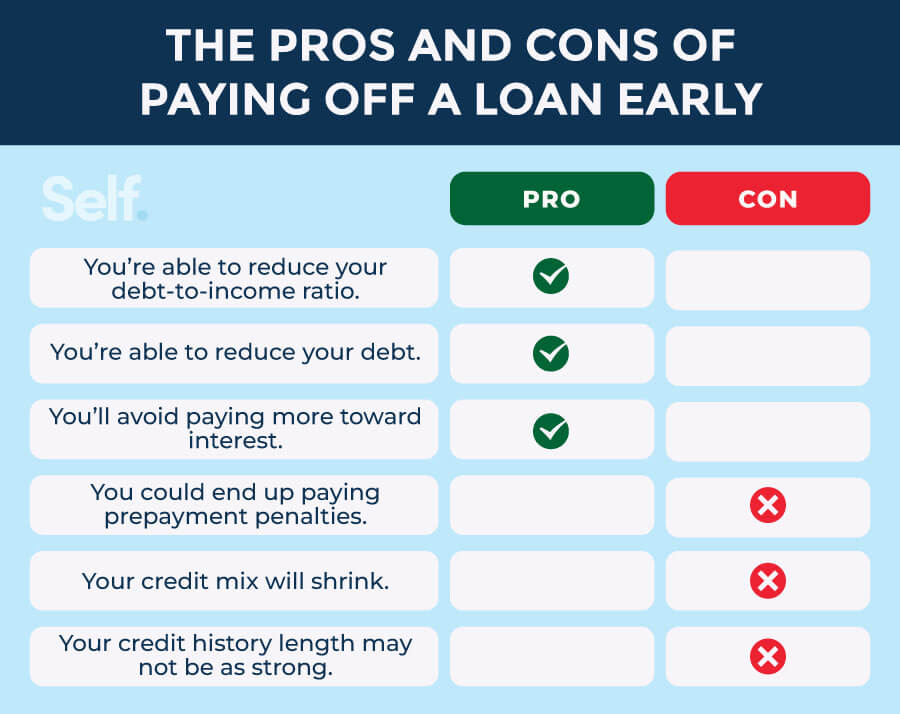

대출을 일찍 지불하는 것은 어떻게 당신을 상하게합니까??

일찍 대출금을 지불한다는 것은 수수료 나 처벌을 추가로 지불하는 것을 의미 할 수 있으며, 신용 믹스를 줄이고 계정 연령을 낮추면 신용 점수가 상실 될 수 있습니다. 그러나 정확한 영향은 귀하의 고유 한 재무 상황에 달려 있으므로’당신에게 의미가있는 것을보기 위해 장단점을 평가해야합니다.

결국 선불 처벌을 지불 할 수 있습니다

귀하의 계약 및 주에 따라’S 법률이 허용하고, 대출을 조기에 상환하면 선불 벌금이 부과 될 수 있습니다. 대출 기관이 대출 기간이 끝나기 전에 잔액을 지불 한 혐의로 청구하려는 경우 계약은 선불 벌금 조항을 포함해야합니다. [7] 계약에서 선불 벌금을 발견하면 해당 금액을 귀하의 양과 비교해야합니다’d 대출 기간에 대해이자를 지불하여 일찍 지불하는 것이 합리적인지 결정합니다.

신용 믹스가 줄어들 것입니다

대출을 지불하면 신용 믹스를 줄임으로써 신용 점수를 낮출 수 있습니다. FICO® 신용 스코어링 모델에서 Credit Mix는 점수의 10%를 결정합니다. 신용 카드, 소매 카드 및 자동차 대출과 같은 다양한 유형의 신용 계정을 개방 유지하는 데 도움이 될 수 있습니다. [4]

신용 기록 길이는 강하지 않을 수 있습니다

신용 이력이 길어 신용 점수에 긍정적 인 영향을 미치는 경향이 있습니다. 대출을 지불하여 계좌를 마감하면 계정의 평균 연령과 신용 기록의 길이를 낮추어 점수를 낮출 수 있습니다. 이 요소는 FICO® 점수의 15%를 차지하므로 이전 계정을 조기에 지불하지 않고 오래된 계정을 열어 두는 것이 좋습니다. [5]

대출을 조기에 지불하면 어떻게 도움이됩니까??

대출금을 지불하면 일시적으로 신용을 떨어 뜨릴 수 있지만 긍정적 인 재정적 영향을 미칠 수도 있습니다. 특정 상황에서 장단점을 평가할 때 다음과 같은 이점을 고려하십시오.

너’부채 대 소득 비율을 줄일 수 있습니다

대출을 신청할 때 대출 기관은 소득과 비교 한 부채 금액 (DTI)이라고도합니다. 일찍 대출을 지불하면 DTI를 유지하는 경우 다른 대출 승인을받는 데 도움이됩니다 “다루기 쉬운” 35% 이하 범위. [8]

너’부채를 줄일 수 있습니다

대출을 지불하면 보유한 총 부채 금액을 낮추어 신용에 도움이 될 수 있습니다. 신용 카드 부채, 신용 한도 및 개인 대출을 포함한 신용 계정에 빚진 금액은 FICO® 점수의 30%를 차지합니다. 신용 점수에서 두 번째로 큰 요인이므로 빚진 금액은 신용 성과의 중요한 부분입니다. [9]

신용 이용률을 줄일 수 있습니다

VantagesCore®의 경우 대출을 지불하면 신용 이용률 (CUR)을 줄이는 데 도움이 될 수 있습니다.

이 신용 스코어링 모델에는 점수 시스템에서 별도의 요소로 신용 활용이 포함됩니다. 회전 신용에 더 중점을두고 있지만 Vantagescore는 할부 대출에 대한 잔액을 고려합니다. 신용 이용률은 VantagesCore® 3에서 세 번째로 중요한 요소이기 때문에.0 (20%를 차지함), 대출을 지불하면 점수에 호의적으로 영향을 줄 수 있습니다. [10]

FICO®는 CUR을 빚진 총 금액의 일부로 간주하고 CUR을 회전 부채 잔액 (신용 카드 계정)으로 만 간주하는 것으로 간주합니다. [11]

너’이자에 대해 더 많은 비용을 지불하지 않도록하십시오

대출 지불은 일반적으로 원금 (차입 된 금액)과이자 (대출 비용이 돈을 빌려주는 비용을 청구하고 일반적으로 원금에 대해 청구되는 비율)로 구성됩니다. 대출 잔액을 조기에 상환하면 잠재적으로이자 비용을 절약하고 다른 필요에 추가로 돈을 사용할 수 있습니다. 당신이하지 않으면’t 그러나 이자율이 높지만, 특히 대출 계약이 선불 처벌을 포함하는 경우, 부채 상환 또는 자금 절약이 더 많은 혜택을 누릴지 신중하게 평가합니다.

대출을 일찍 지불해야합니다?

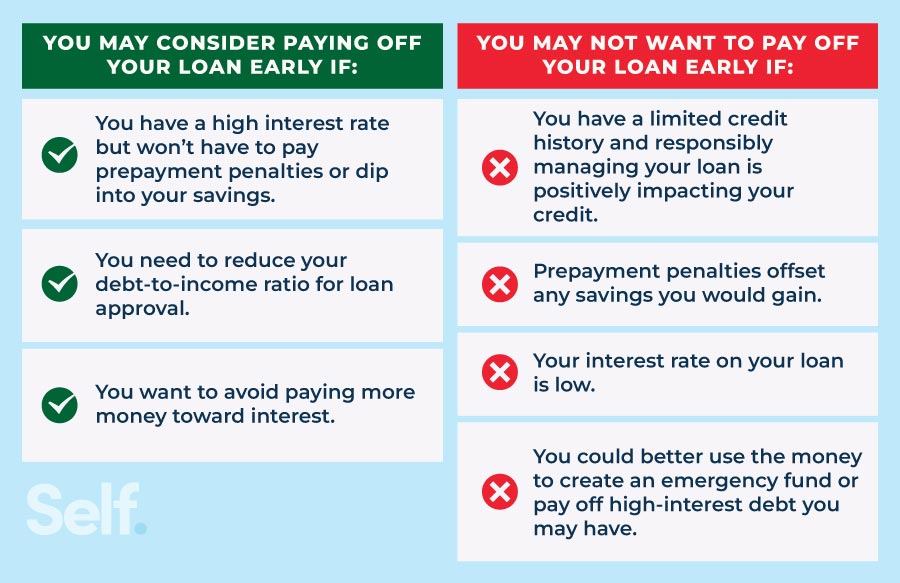

결국, 대출을 조기에 지불하기로 한 결정은 재무 상황에 따라 다릅니다. 어떤 경우에는 가능한 한 빨리 지불하는 것이 완벽하지만 다른 경우에는 이겼습니다’t 당신의 삶에 상당한 차이를 만듭니다. 대출을 조기에 지불할지 여부를 결정할 때 다음 요소를 고려하십시오.

다음과 같은 경우 대출을 조기에 지불하는 것을 고려할 수 있습니다

- 몇 가지 경고가있는 높은 이자율이 있습니다

- 당신은 이겼습니다’t 선불 벌금이 부과됩니다.

- 당신은 이겼습니다’조기에 돈을 지불하기 위해 모든 저축에 빠져야합니다.

다음과 같은 경우 대출을 일찍 상환하고 싶지 않을 수 있습니다

- 신용 파일이 제한되어 있으며 책임감있게 대출을 관리하는 것은 지불 내역, 신용 혼합 및 신용 기록의 길이에 긍정적 인 영향을 미칩니다.

- 선불 처벌은 대출 계약에 포함됩니다.

- 낮은 이자율로 대출을 받고 정기적으로 지불 할 여유가 있습니다.

- 비상 기금에 돈을 사용할 수 있거나 더 높은 이자율로 부채를 갚을 수 있습니다.

신용 점수를 향상시키는 방법

신용이 좋지 않거나 신용 기록이 제한된 경우 신용 점수를 높이는 방법을 찾고있을 수 있습니다. 하나의 크기에 맞는 솔루션은 없지만 다음 팁은 신용을 구축하고 좋은 신용 점수를 향해 노력하는 데 도움이 될 수 있습니다.

- 공인 사용자가되기 : 신뢰할 수있는 친구 나 가족이 신용 카드에서 공인 사용자로 추가하면 좋은 신용에서 피기 백을 할 수 있습니다. 정시에 잔액 지불을 포함하여 자신의 계정을 책임감있게 관리하고 계정을 한동안 열어두고 낮은 큐를 유지하십시오. 그렇지 않으면 이겼습니다’t 신용 점수를 도울 가능성이 높습니다 (심지어 다칠 수도 있음).

- 신용 카드 위에 머무르기 : 신용 카드와 같은 회전 신용 계정, 당신이 돈의 잔액’마감일까지 지불은이자가 발생하기 시작합니다. 최소 결제 이상으로 더 많은 것을 지불하면 눈덩이 신용 카드 잔액을 피할 수 있습니다.

- 정시 지불 : 지불 기록은 신용 점수의 가장 큰 부분에 대해 계산되므로 정시에 지불하는 것은 신용을 돕기 위해 할 수있는 가장 중요한 일 중 하나입니다.

- 좋은 신용 믹스가 있습니다 당신은 해야하는 동안’t 믹스를 개선하기 위해 불필요한 신용 계정 개방.

- 신용 보고서에 대한 부정확 한 정보 분쟁 : 신용 보고서는 때때로 신용 점수를 손상시킬 수있는 실수가 포함되어 있으므로 정기적으로 귀하의 모니터링해야합니다. 연방법은 연례 크레디트 레포트에서 액세스 할 수있는 3 개의 주요 신용 기관의 무료 연례 보고서를받을 수 있습니다.com. 코비드 전염병으로 인해 3 개의 주요 신용 보고서 관리국 (Experian, Equifax and Transunion)은 2023 년 말까지 매주 무료 신용 보고서를 계속 제공합니다. Experian은 무료 신용 점수도 허용합니다. [12]

대출에 대한 조기 지불로 인해 신용 점수가 감소 할 수 있지만 정확한 영향은 개인마다 다릅니다. 그러나 점수가 줄어든 경우에도 긍정적 인 신용 관리 관행은 시간이 지남에 따라 좋은 신용을 구축하고 유지하는 데 도움이 될 수 있습니다. 약간의 지원이 필요한 경우, Self는 트랙에서 크레딧을 얻는 데 도움이되는 다양한 서비스를 제공합니다.

부인 성명: FICO는 미국 및 기타 국가의 Fair ISSAC Corporation의 등록 상표입니다.

출처

- myfico. “내 FICO® 점수는 무엇입니까??” https : // www.myfico.com/신용 교육/신용 점수. 2023 년 1 월 17 일에 접근.

- myfico. “할부 대출을 지불하면 FICO® 점수가 떨어질 수 있습니다?” https : // www.myfico.com/신용 교육/FAQ/점수/지불 오프 installment-loan. 2023 년 1 월 17 일에 접근.

- 트랜인 니언. “할부와 회전 계정의 차이,” https : // www.트랜인 니언.com/blog/credit-advice/차이점 중간에 촉진-반사 계정. 2023 년 1 월 17 일에 접근.

- myfico. “신용 믹스는 무엇을 의미합니까??” https : // www.myfico.com/신용 교육/신용 점수/신용 혼합. 2023 년 1 월 17 일에 접근.

- myfico. “최근에 자동차 대출을 지불했고 FICO® 점수가 떨어졌습니다. 가능합니다?” https : // support.myfico.com/hc/en-us/articles/4407687450647-i-recly-paid-off-my-car-loan and-my-fico-score-dropped-is-. 2023 년 1 월 17 일에 접근.

- myfico. “신용 기록의 길이는 얼마입니까??” https : // www.myfico.COM/신용 교육/신용 점수/신용 기간. 2023 년 1 월 17 일에 접근.

- 소비자 금융 보호국. “페널티없이 언제든지 대출을 선불로 전환 할 수 있습니까??” https : // www.소비자.GOV/ASK-CFPB/CAN-I-PREPAY-MY-LOAN-AT-AT-PENALTY-EN-843. 2023 년 1 월 17 일에 접근.

- 웰스 파고. “좋은 부채 대 소득 비율은 무엇입니까??” https : // www.웰스파고.com/goals-credit/smarter-credit/credit-101/debt-to-income-ratio/interniing-dti/. 2023 년 4 월 7 일 접근.

- myfico. “빚진 금액은 무엇입니까??” https : // www.myfico.COM/신용 교육/신용 점수/부두 금액. 2023 년 1 월 17 일에 접근.

- vantagescore. “Vantagescore에 대한 완전한 가이드,” https : // vantagescore.com/press_releases/the-complete-guide-to-your-vantagescore. 2023 년 1 월 17 일에 접근.

- myfico. “내 신용 활용 비율은 무엇입니까??” https : // www.myfico.com/신용 교육/블로그/신용 활용도. 2023 년 1 월 26 일 접근.

- 소비자 금융 보호국. “내 신용 보고서 사본을 어떻게 얻습니까??” https : // www.소비자.Gov/Ask-CFPB/How-do-get-a-copy-of-my-credit-reports-en-5/. 2023 년 1 월 26 일 접근.

저자에 대해

ANA GONZALEZ-RIBEIRO, MBA, AFC®. 그녀의 정보 기사는 Huffington Post, Fidelity, Fox Business News, MSN 및 Yahoo Finance를 포함한 다양한 뉴스 매체 및 웹 사이트에 게시되었습니다. 그녀는 또한 개인의 재정적 및 동기 부여 사이트를 설립했습니다 www.Acethejourney.com 및 스페인어로 번역 된 책, Kathryn B의 Blue Collar America에 대한 재정 조언. Hauer, CFP. ANA는 W를 대신하여 스페인어 또는 영어 개인 금융 과정을 가르칩니다!SE (Education of Education) 프로그램은 NYC의 비영리 단체를위한 워크샵을 가르쳤습니다.

편집 정책

Self의 목표는 독자에게 신용, 재무 건강 및 관련 주제에 대한 최신 정보를 제공하는 것입니다. 이 내용은 신뢰할 수있는 출처의 연구 및 기타 관련 기사를 기반으로합니다. Self의 모든 콘텐츠는 금융 업계의 숙련 된 기고자가 작성하고 공인 된 사람이 검토합니다.

2023 년 4 월 25 일에 작성되었습니다

Self는 사람들이 신용과 저축을 구축하는 데 도움이되는 벤처 지원 스타트 업입니다.

면책 조항 : Self는 재정적 조언을 제공하지 않습니다. 이 페이지의 내용은 일반적인 소비자 정보를 제공하며 법적, 재무 또는 규제 지침을위한 것이 아닙니다. 제시된 내용은 발행 은행의 견해를 반영하지 않습니다. 이 정보는 타사 자원 또는 내용에 대한 참조가 포함될 수 있지만, Self는이 타사 정보의 정확성을 보증하거나 보장하지 않습니다. 신용 빌더 계정, 보안 자체 Visa® 신용 카드 및 레벨 신용/임대 트랙 링크는 자화상 광고입니다. 자아 출판 날짜를 고려하십시오’자신의 상황을 가장 잘 이해하기 위해 원본 콘텐츠 및 제휴 내용.

관련 기사

- 자동차 대출을 더 빨리 상환하는 5 가지 방법

- Vantagescore® vs. FICO® : 신용 점수 모델이 어떻게 다른지

- 신용을 재건하는 방법 : 8 가지 효과적인 전략

- FICO® 점수 9? FICO® 점수 8과 비교하는 방법

- 신용을 구축하는 방법

다중 신용 문의가 신용 점수에 미치는 영향

대출 기관이나 집주인이 신용 보고서를 뽑을 것을 제안 할 때마다 당황합니까?? 그렇다면 많은 불안이 과장 될 수 있습니다.

충분히 짧은 기간 동안 너무 많은 신용 문의는 신용 점수에 흠집을 내지 만’최고의 제안을 위해 요금 쇼핑을 방해합니다.

“그것’FICO 점수의 작은 부분이기 때문에 많은 관심이 신용 문의에 집중되어 있다는 아이러니,” Fair Isaac Corporation (FICO)의 공무 관리자 인 Craig Watts는 말했다.

“우리는 일반적으로 FICO 점수의 10%를 넘지 않는다고 말함으로써 일반화합니다’S 체중은 사람에 의해 결정됩니다’S 새로운 크레딧을 취하고 검색,” 왓츠가 말했다. “그러나 대부분의 사람들에게 문의는 FICO 점수에 거의 영향을 미치지 않습니다.”

그 10%를 원근법, 지불 기록에 넣으려면.이자형. 당신의 여부’정시에 청구서를 지불하고 신용 점수의 35%를 차지하고 있습니다.

따라서 신용 문의는 신용 보고서에서 작은 닉이지만 모든 문의가 동일하게 만들어지지는 않습니다.

어려운 질문 대. 소프트 문의

어려운 조사와 소프트 조사의 필수 차이점은 신용 보고서를 확인할 수있는 대출 권한을 부여했는지 여부입니다.

일반적으로 대출 기관이 신용 보고서를 면밀히 조사하게하면’어려운 질문입니다. 지식이나 허가없이 대출 기관 또는 은행 동료가 신용 보고서를받는 경우’S 소프트 질문입니다.

신용 점수에 관한 한, 소프트 문의는 무해하며 대부분 눈에 띄지 않을 것입니다. 그러나 하드 문의는 신용 보고서에 마크를 남길 수 있습니다. 특히 단기간에 신용을 신속하게 신청하는 사람에게는.

소프트 질문은 무엇입니까??

신용 보고서를 확인하거나 대출 기관이 지식이나 허가없이 신용 보고서를 확인할 때마다 소프트 문의가 발생합니다.

소프트 문의는 신용 점수에 영향을 미치지 않습니다. 대출 기관은 할 수 있습니다’T 귀하의 신용 보고서에 몇 개의 소프트 문의가 이루어 졌는지조차도.

다음은 소프트 질문의 몇 가지 예입니다

- 대출 기관이 당신을 만들기 위해 만든 문의 “사전 승인” 신용 제안 (메일 박스에서 쓰레기통까지 종종 오픈하지 않은 제안을 알 수 있습니다).

- 고용주로부터 오는 문의.

- 자신의 신용 보고서를 확인하십시오.

- 이미 계정이있는 대출 기관의 문의.

어려운 질문은 무엇입니까??

어려운 조사는 대출 기관이 신용 보고서를 확인하고 (2) 귀하의 허가를받을 때입니다.

이것은 신용 카드, 자동차 대출, 학생 대출 또는 모기지 신청의 일부입니다. 이들은 대출 기관과 채권자가 볼 수 있도록 2 년 동안 신용 보고서를 유지하기 때문에 소비자가 걱정하는 문의 종류입니다.

곧 집주인이 아파트 임대를위한 신청 절차의 일부로 신용을 확인하는 경우’어려운 질문도 있습니다.

기본적으로, 당신이 누군가에게 말할 때마다’신용 보고서를 확인해도 괜찮고 FICO는이를 어려운 질문으로 간주합니다.

하드 문의가 신용 점수에 얼마나 많은 포인트인지?

단일 하드 문의는 점수를 5 점 이하로 떨어 뜨릴 것입니다. 종종 포인트가 빼지 않습니다. 그러나 여러 하드 문의는 발생할 때마다 10 점만큼 점수를 고갈시킬 수 있습니다.

6 개 이상의 최근의 어려운 문의를 가진 사람들은 8 배나 파산 신청을 할 가능성이 8 배입니다. 저것’우리 대부분보다 더 많은 문의는 자동차 대출이나 신용 카드에 대한 좋은 거래를 찾아야합니다.

“현실적으로, 좁은 사람들만이 FICO 점수에 대한 영향에 대해 조심해야 할 충분한 이유가 있습니다,” 와트가 말했다.

여기’Watt에 따르면 걱정할 수있는 사람 :

- 새로운 모기지 또는 자동차 대출을 위해 쇼핑하는 데 비정상적으로 오랜 시간 (몇 개월)이 걸리는 사람들.

- 같은 해에 모기지 또는 자동차 대출과 관련이없는 여러 가지 신용 한도를 위해 쇼핑하는 소비자.

- 신용을 신청하기 시작하기 전에 아는 사람들 – 아마도 채권자와의 대화에서 등장하는 사람들은 신용 점수가 원하는 신용 제안에 거의 적합하지 않습니다.

요금 쇼핑이 신용 점수에 미치는 영향

FICO 점수는 득점 30 일 전의 모든 모기지 및 자동 문의를 무시합니다. 30 일 이내에 대출을 찾으면 문의가 이겼습니다’t는 당신의 점수에 영향을 미칩니다’쇼핑을 다시 평가합니다.

신용 득점 모델은 많은 소비자가 자동차 나 주택을 구매하기 전에 최상의 금리를 구매하고 있으며, 검색으로 인해 여러 대출 기관이 신용 보고서를 요청할 수 있음을 인식합니다. 이를 보상하기 위해 14 일 동안 여러 자동차 또는 모기지 문의는 단 하나의 문의로 간주됩니다.

“FICO 점수를 계산하는 데 사용되는 최신 공식에서 14 일 기간은 45 일로 확장되었습니다,” 와트가 말했다.

이것은 소비자가 점수에 영향을 미치지 않고 최대 45 일 동안 자동차 대출을 위해 쇼핑 할 수 있음을 의미합니다.

만약 너라면’비영리 신용 상담원은 요금 쇼핑을하는 동안 돈을 최대한 활용하는 방법을 궁금해합니다. 조언은 무료이며 다양한 요율을 지울 때 값 비싼 오류를 저 지르지 않도록 할 수 있습니다.

요약하면 소프트 문의는 신용 점수에 영향을 미치지 않습니다. 그들은 당신의 지식없이 항상 발생합니다’그들에 대해 걱정합니다. 단 하나의 어려운 조사는 신용 국에 의해 대부분 눈에 띄지 않을 것입니다. 어느 “손상” 완료는 몇 달 안에 수정할 것입니다.

그러나 단기간에 너무 많은 어려운 문의를하면 신용 점수가 급락합니다.