소프트 신용 문의 대. 어려운 신용 문의

짧은 기간 동안 너무 많은 새로운 신용 계정을 신청하는 경우, 대출 기관. 그러나 때로는 요금을 비교해야합니다. 짧은 기간 내에 다른 대출 기관의 비율을 확인하면이 “요금 쇼핑”은 하나의 어려운 질문으로 간주되며, 이는 신용 점수를 일시적으로 낮출 수 있습니다. 일반적으로 요금 쇼핑 윈도우는 대출 기관이 사용하는 스코어링 모델에 따라 14 일에서 45 일 사이입니다. [삼]

myfico 하드 당겨집니다?

Reddit과 그 파트너는 쿠키와 유사한 기술을 사용하여 더 나은 경험을 제공합니다.

모든 쿠키를 수락함으로써 귀하는 서비스 및 사이트를 제공하고 유지 관리하기 위해 쿠키 사용에 동의하며, Reddit의 품질을 향상시키고, Reddit 컨텐츠 및 광고를 개인화하며, 광고의 효과를 측정합니다.

비 필수 쿠키를 거부함으로써 Reddit은 여전히 특정 쿠키를 사용하여 플랫폼의 적절한 기능을 보장 할 수 있습니다.

자세한 내용은 쿠키 통지 및 개인 정보 보호 정책을 참조하십시오.

소프트 신용 문의 대. 어려운 신용 문의

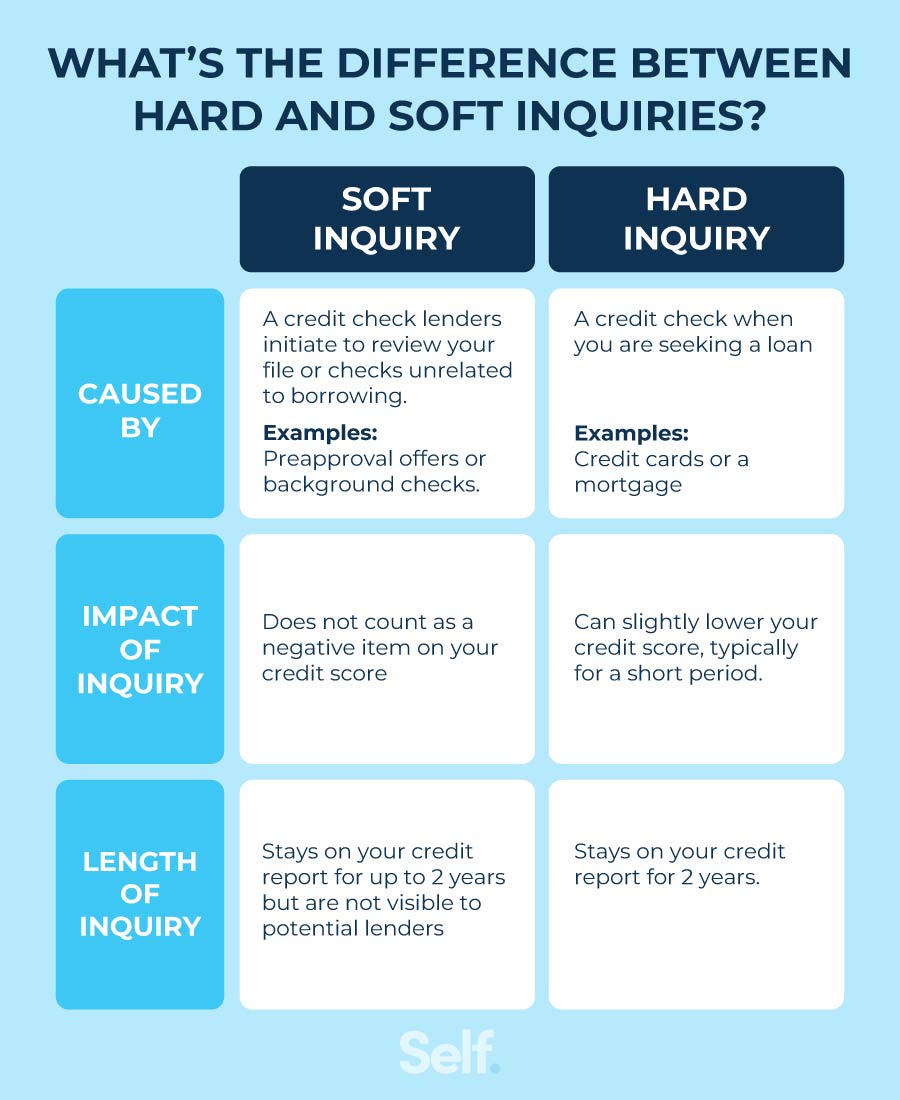

신용 문의는 잠재적 인 고용주, 대출 기관, 자신 또는 기타 단체의 신용 보고서를 확인할 때마다 발생합니다. 그 목적에 따라 신용에 대한 문의는 어려운 문의 또는 소프트 문의를 초래할 수 있으며,이 두 가지 다른 유형의 신용 점검은 각각 신용 점수에 뚜렷한 영향을 미칩니다.

신용 문의 유형과 신용에 미치는 영향을 이해함으로써 신용 점수를 높일 수 있습니다. 이 게시물은 두 가지 유형의 신용 문의 (부드럽고 열심히)를 통해 발생할 때, 신용에 미치는 영향 및 가능한 한 건강을 유지하기 위해 신용을 모니터링하기 위해 수행 할 수있는 일을 알 수 있습니다.

소프트 신용 문의는 무엇입니까??

소프트 문의 ( “Soft Pulls”라고도 함)는 일반적으로 신용 제안을 확장하거나 기존 의무에 대한 신용을 확인하려는 금융 회사의 신용 수표에 대해 발생하지만 금융 대출 신청과 관련이없는 상황에서도 소프트 풀이 발생할 수 있습니다. 신용 보고서에 표시되는 동안 소프트 신용 문의는 신용 점수를 손상시키지 않습니다.

소프트 신용 문의는 다음 상황에서 발생할 수 있습니다

- 배경 점검이 필요한 새 작업 신청

- 전행 신용 제안 수령

- 보험 신청

- 자신의 신용 보고서 사본 요청 [1]

어려운 신용 문의는 무엇입니까??

하드 신용 문의 ( “하드 풀스”또는 “하드 신용 수표”라고도 함)는 신용 카드, 모기지 또는 개인 대출과 같은 신용을 신청할 때 발생합니다. 하드 문의는 FICO® 신용 점수의 약 10%를 차지합니다. [2]

짧은 기간 동안 너무 많은 새로운 신용 계정을 신청하는 경우, 대출 기관. 그러나 때로는 요금을 비교해야합니다. 짧은 기간 내에 다른 대출 기관의 비율을 확인하면이 “요금 쇼핑”은 하나의 어려운 질문으로 간주되며, 이는 신용 점수를 일시적으로 낮출 수 있습니다. 일반적으로 요금 쇼핑 윈도우는 대출 기관이 사용하는 스코어링 모델에 따라 14 일에서 45 일 사이입니다. [삼]

하드 신용 문의는 다음 상황에서 발생할 수 있습니다

- 신용 카드 신청

- 자동 대출 신청

- 모기지 신청

- 대출 신청 [2]

- 신용 카드에 대한 신용 한도 증가 요청

- 전화 또는 유틸리티 애플리케이션 [4]

하드 문의가 신용 점수에 얼마나 영향을 미칩니 까??

영향은 사람마다 다르고 신용 점수 모델이 다르게 조정되지만 단일 문의는 FICO® 점수에서 몇 가지 점수를 얻을 수 있습니다. 각 하드 크레딧 풀은 신용 점수에 영향을 줄 수 있지만 효과는 일반적으로 오래 지속되지 않습니다. 문의가 신용 보고서에 남아있는 동안에도 몇 달 안에 점수가 다시 반송 될 수 있습니다. [2]

12 개월 이내에 몇 가지 어려운 신용 문의는 신용 계정을 개설하거나 상환 할 수없는 대출을 받으려고하는 것처럼 보일 수 있으므로 자신의 신용 점수에 영향을 줄 수 있습니다. 다른 점수 모델은 사람들에게 다르게 영향을 미치지 만 종종 신용 기록이 짧거나 신용 위험이 높은 개인은 더욱 두드러진 영향을 줄 수 있습니다. [2]

신용 보고서에 문의가 얼마나 오래 머무를 수 있습니까??

하드 및 소프트 문의는 모두 2 년 동안 신용 보고서를 유지하지만 하드 문의 만 신용 점수에 영향을 미칩니다. 좋은 뉴스? Experian에 따르면 하드 문의는 2 년 동안 신용 보고서에 남아 있지만 FICO® 점수 만 최대 1 년 동안 만 영향을 미칩니다. [5]

신용보고 기관은 소프트 신용 수표를 더 큰 위험의 지표로 동일하지 않습니다. 소프트 신용 풀은 특정 신용 신청서 나 대출 유형에 첨부되지 않기 때문에 하드 신용 풀처럼 신용 점수에 영향을 미치지 않습니다. [6]

얼마나 많은 문의가 너무 많습니다?

당신의 신용 기록은 iriqu입니다

소프트 신용 문의 대. 어려운 신용 문의

짧은 기간 동안 너무 많은 새로운 신용 계정을 신청하는 경우, 대출 기관. 그러나 때로는 요금을 비교해야합니다. 짧은 기간 내에 다른 대출 기관의 비율을 확인하면 “요금 쇼핑” 신용 점수를 일시적으로 낮출 수있는 하나의 어려운 문의로 계산됩니다. 일반적으로 요금 쇼핑 윈도우는 대출 기관이 사용하는 스코어링 모델에 따라 14 일에서 45 일 사이입니다. [삼]

myfico 하드 당겨집니다?

Reddit과 그 파트너는 쿠키와 유사한 기술을 사용하여 더 나은 경험을 제공합니다.

모든 쿠키를 수락함으로써 귀하는 서비스 및 사이트를 제공하고 유지 관리하기 위해 쿠키 사용에 동의하며, Reddit의 품질을 향상시키고, Reddit 컨텐츠 및 광고를 개인화하며, 광고의 효과를 측정합니다.

비 필수 쿠키를 거부함으로써 Reddit은 여전히 특정 쿠키를 사용하여 플랫폼의 적절한 기능을 보장 할 수 있습니다.

자세한 내용은 쿠키 통지 및 개인 정보 보호 정책을 참조하십시오 .

소프트 신용 문의 대. 어려운 신용 문의

신용 문의는 잠재적 인 고용주, 대출 기관, 자신 또는 기타 단체의 신용 보고서를 확인할 때마다 발생합니다. 그 목적에 따라 신용에 대한 문의는 어려운 문의 또는 소프트 문의를 초래할 수 있으며,이 두 가지 다른 유형의 신용 점검은 각각 신용 점수에 뚜렷한 영향을 미칩니다.

신용 문의 유형과 신용에 미치는 영향을 이해함으로써 신용 점수를 높일 수 있습니다. 이 게시물은 두 가지 유형의 신용 문의 (부드럽고 열심히)를 통해 발생할 때, 신용에 미치는 영향 및 가능한 한 건강을 유지하기 위해 신용을 모니터링하기 위해 수행 할 수있는 일을 알 수 있습니다.

소프트 신용 문의는 무엇입니까??

소프트 문의 (또한 호출 “소프트 당김”) 일반적으로 신용 제안으로 확대되거나 기존 의무에 대한 신용을 확인하려는 금융 회사의 신용 수표에 대해 발생하지만 금융 대출 신청과 관련이없는 상황에서는 소프트 풀이 발생할 수 있습니다. 신용 보고서에 표시되는 동안 소프트 신용 문의는 신용 점수를 손상시키지 않습니다.

소프트 신용 문의는 다음 상황에서 발생할 수 있습니다

- 배경 점검이 필요한 새 작업 신청

- 전행 신용 제안 수령

- 보험 신청

- 자신의 신용 보고서 사본 요청 [1]

어려운 신용 문의는 무엇입니까??

하드 신용 문의 (또한 알려져 있습니다 “단단한 당김” 또는 “하드 신용 수표”) 신용 카드, 모기지 또는 개인 대출과 같은 신용을 신청할 때 발생합니다. 하드 문의는 FICO® 신용 점수의 약 10%를 차지합니다. [2]

짧은 기간 동안 너무 많은 새로운 신용 계정을 신청하는 경우, 대출 기관. 그러나 때로는 요금을 비교해야합니다. 짧은 기간 내에 다른 대출 기관의 비율을 확인하면 “요금 쇼핑” 신용 점수를 일시적으로 낮출 수있는 하나의 어려운 문의로 계산됩니다. 일반적으로 요금 쇼핑 윈도우는 대출 기관이 사용하는 스코어링 모델에 따라 14 일에서 45 일 사이입니다. [삼]

하드 신용 문의는 다음 상황에서 발생할 수 있습니다

- 신용 카드 신청

- 자동 대출 신청

- 모기지 신청

- 대출 신청 [2]

- 신용 카드에 대한 신용 한도 증가 요청

- 전화 또는 유틸리티 애플리케이션 [4]

하드 문의가 신용 점수에 얼마나 영향을 미칩니 까??

영향은 사람마다 다르고 신용 점수 모델이 다르게 조정되지만 단일 문의는 FICO® 점수에서 몇 가지 점수를 얻을 수 있습니다. 각 하드 신용 풀은 신용 점수에 영향을 줄 수 있지만 효과는 일반적으로’t 마지막 오랫동안. 문의가 신용 보고서에 남아있는 동안에도 몇 달 안에 점수가 다시 반송 될 수 있습니다. [2]

12 개월 이내에 몇 가지 어려운 신용 문의는 자신의 신용 점수에 영향을 줄 수 있습니다’RE 신용 계좌를 개설하거나 대출을 받으려고 할 수 있습니다’T 상환. 다른 점수 모델은 사람들에게 다르게 영향을 미치지 만 종종 신용 기록이 짧거나 신용 위험이 높은 개인은 더욱 두드러진 영향을 줄 수 있습니다. [2]

신용 보고서에 문의가 얼마나 오래 머무를 수 있습니까??

하드 및 소프트 문의는 모두 2 년 동안 신용 보고서를 유지하지만 하드 문의 만 신용 점수에 영향을 미칩니다. 좋은 뉴스? Experian에 따르면 하드 문의는 2 년 동안 신용 보고서에 남아 있지만 FICO® 점수 만 최대 1 년 동안 만 영향을 미칩니다. [5]

신용 보고서 관리자 돈’t 더 큰 위험의 지표로 소프트 신용 점검을 동일시합니다. 소프트 신용이 Aren을 당기기 때문에’특정 신용 신청서 또는 대출 유형에 첨부, 그들은 돈을’t 하드 크레딧 풀처럼 신용 점수에 영향을 미칩니다. [6]

얼마나 많은 문의가 너무 많습니다?

당신의 신용 기록은 당신에게 독특합니다. 그래서 문의가 얼마나 어려운 영향에 미치는 영향은 사람마다. 그러나 단기간에 여러 가지 다른 신용 계정을 개설 한 경우 더 큰 위험을 반영합니다. FICO®에 따르면 신용 수표가 6 개 이상인 사람들은 파산을 선언 할 가능성이 8 배 더 높습니다. [7]

문의는 위험을 평가하는 데 도움이되지만 신용 점수 및 신용도 평가는 몇 가지 요인에 의존합니다. 예를 들어 결제 기록은 다른 요소보다 FICO® 점수에 더 많은 영향을 미치며 점수의 35%를 차지합니다. [7]

소프트 문의 Don’신용 점수를 떨어 뜨리므로하지 마십시오’그 중 얼마나 많은 일이 발생했는지 걱정해야합니다. 소프트 신용 확인이 돈을 확인하기 때문에’t 신용 점수에 영향을 미치면 원하는만큼 신용을 자주 모니터링 할 수 있습니다.

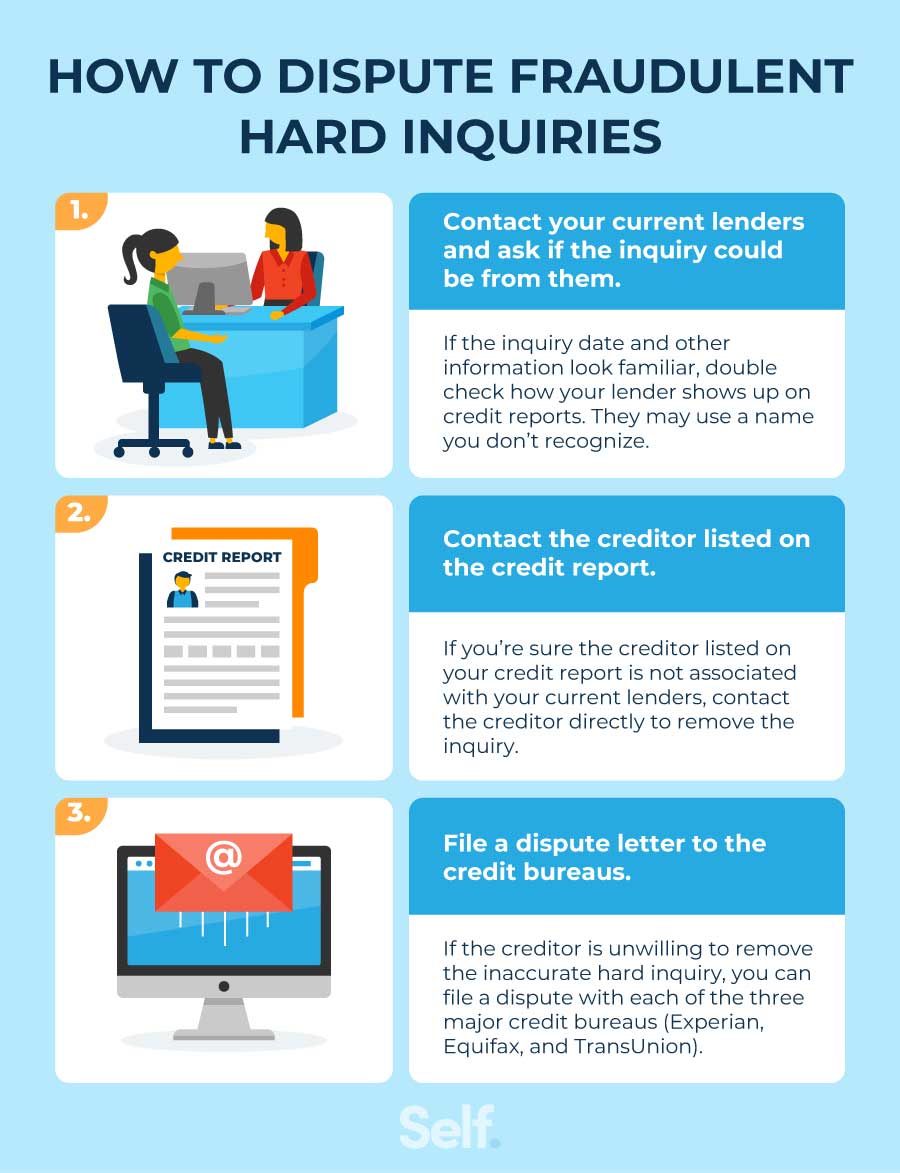

사기 행위에 이의를 제기하는 방법

신용을 정기적으로 모니터링하면 신용 점수와 신용 보고서에 대한 탭을 유지할 수 있습니다. 다른 신용 카드 발급자와 대출 기관은 다른 신용 기관에보고하기 때문에 신용 기록을 정확하게 얻으려면 3 명의 기관 모두에서 신용 보고서를 확인해야합니다.

연례 크레디트 레포트를 통해 세 장관 모두로부터 무료 신용 보고서를받을 수 있습니다.com. 또한 3 가지 주요 신용 보고서에 개별적으로 연락하여 신용 보고서 및 신용 점수 사본을받을 수 있습니다 (Experian, Equifax 및 TransUnion). Bereaus 중 일부는 귀하의 신용 보고서에 대해 청구하고 점수를 매기므로 각 사이트의 정보를 철저히 읽으십시오.

신용 보고서를 정기적으로 자세히 조사하십시오. 신용 보고서에 의심 스럽거나 부정확 한 어려운 문의를 발견하면 이의를 제기 할 수 있습니다. 신용 보고서에서 문의를 제거하기 위해 취할 수있는 단계를 제공합니다.

1- 현재 대출 기관에 문의하십시오

때때로 신용 카드 회사 및 기타 신용 제공 업체는 약식 이름 또는 모회사에 따라 Berreaus에보고합니다. 보고서에 나열된 모든 채권자 이름과 채권자가 관련된 문의 또는 계정을 인식해야합니다. 신용 보고서에서 인식 할 수없는 이름을 발견하면 현재 대출 기관이 문의했는지 확인하도록 요청하십시오. [8]

2- 신용 보고서에 나열된 채권자에게 문의

만약 너라면’VE는 어려운 문의가 귀하의 이름으로 합법적 인 계정에 연결되어 있지 않다고 결정했습니다. 채권자에게 직접 연락하여 제거하도록 요청하십시오. 채권자를 찾을 수 있어야합니다’신용 보고서의 연락처 정보. [8]

자신을 보호하려면 서면으로 언어 요청에 대한 후속 조치를 취하고 날짜와 메모와 함께 채권자에게 연락하고 모든 것을 사본을 보관할 때 기록을 유지하십시오. [8] 채권자는 귀하의 주장을 뒷받침하기위한 문서를 요청할 수 있습니다. 따라서 채권자가 오류를 정리할 수 있도록 귀하가 누구인지 확인하는 문서를 제공 할 준비를하십시오.

3- 신용 국에 분쟁 서한을 제출하십시오

채권자와의 문제를 해결하려고 시도하고 정보가 보고서에 남아 있다면 신용 기관과의 문의에 이의를 제기 할 수 있습니다. 신용 보고서에 오류를 나열하는 각 신용국에 분쟁 서신을 제출할 수 있습니다. 아래의 연락처 정보를 사용하여 세 가지 주요 신용보고 기관과 부정확 한 문의를보고하십시오

Experian

- 온라인: Experian’S 분쟁 온라인 페이지

- 우편: Experian, p.영형. Box 4500, Allen, TX 75013

- 핸드폰: 888-397-3742 또는 보고서에 나열된 전화 번호

equifax

- 온라인: equifax’S 분쟁 정보 페이지

- 우편: Equifax Information Services, LLC, p.영형. Box 740256, Atlanta, GA 30374

- 핸드폰: 866-349-5191

트랜인 니언

- 온라인: transunion’S 분쟁 페이지

- 우편: Transunion 소비자 솔루션, p.영형. Box 2000, 체스터, PA, 19016

- 핸드폰: 800-916-8800 [9]

어려운 문의의 영향을 최소화하는 방법

하드 문의는 신용 프로세스의 자연스러운 부분입니다. 너무 많은 어려운 문의로 인해 신용이 해를 끼칠 수 있으므로 영향을 최소화하기위한 조치를 취할 수 있습니다. 다음 제안은 신용 점수를 강력하게 유지하고 신용도가 좋아 보일 수 있습니다

- 신청 절차를 시작하기 전에 신용 카드에 대한 사전 증명 또는 사전 자격이 있는지 확인하십시오. 사전 증명 또는 사전 자격 제안이 진행되는 동안’신용 자격을 보장하면 선별 과정의 첫 단계를 통과했습니다. [10]

- 필요할 때만 신용 계정을 신청하십시오. 신용 기록을 세우려면 크레딧을 사용해야하므로 무엇을 구성하는지 결정하십시오 “필요” 개인 재정을 위해. 신용 신청 여부를 결정할 때 필요한 무게. 예를 들어 주택을 구입 해야하는 경우 상점 제안을 신청하고 신용 점수에 몇 달러를 할인하여 영향을 미치지 않을 수 있습니다. [7]

- 두목’t 한 번에 여러 신용 한도를 신청하십시오. 신용 카드 및 대출 신청서를 간격하면 신용 점수를 강력하게 유지하는 데 도움이 될 수 있습니다. 좋은 신용 믹스에 대한 다른 유형의 크레딧을 갖는 것은 신용에 긍정적 인 영향을 미치지 만, 신용 점수를 너무 가까이 열어서 신용 점수를 상하게 할 수 있습니다.

만약 너라면’주택을 사거나, 학생 대출을 받거나, 자동차 대출을 신청할 모기지를 찾고, 최고의 요금과 옵션을 구매할 수 있습니다. 결국, 최고의 이자율을 위해 쇼핑하는 것은 재정적 인 의미가 있습니다. 최고의 요금으로 쇼핑하면 신용에 부정적인 영향을 줄 수 있다고 걱정할 수 있습니다. “요금 쇼핑”으로 알려진 프로세스 덕분에’t 단기 내에 요금을 구매하는 경우 T 신용 기록 또는 신용 점수에 영향을 미칩니다.

예를 들어 자동차 대출을 위해 쇼핑을하십시오. 모든 자동차 대출 요금 요청을 단일로 만드는 경우 “쇼핑 기간,” 요청은 신용 보고서에 대한 하나의 어려운 문의로 간주됩니다. [7] 최신 FICO® 스코어링 모델의 경우이 쇼핑 기간은 45 일에 걸쳐 있습니다. VantagesCore는 단 14 일 더 짧은 창이 있습니다. [11]

개별 대출 기관은 그들이 사용하는 모델을 결정하고 해당 모델은 쇼핑 기간을 정의합니다. 당신이하지 않기 때문에’t 각 대출 기관이 어떤 모델을 사용하는지 알고, 요청을 가능한 한 작은 시간 내에 유지하십시오.

신용 보고서를 정기적으로 확인하십시오

신용 점수를 유지하려면 정기적으로 신용 보고서 모니터링을 고려하십시오. 정기 신용 보고서 확인은 신용을 향상시키고 의심스러운 활동을하며 신분 도용을 식별하는 데 도움이됩니다. 연방법은 귀하에게 무료 연례 신용 보고서에 대한 권리를 부여합니다. 3 개의 주요 신용 기관 (Experian, Equifax 및 Transunion) 또는 AnnualCreditreport에게 무료 사본을 요청할 수 있습니다.com.

폭로: FICO는 미국 및 기타 국가의 Fair Isaac Corporation의 등록 상표입니다.

출처

- 포브스. “무엇’s 하드 신용 점검과 소프트 신용 확인의 차이?” https : // www.포브스.COM/Advisor/Credit-Score/Soft-Credit-Check-VS-Hard-Credit-Check/. 2022 년 8 월 23 일 접근.

- Experian. “어려운 질문은 무엇이며 신용에 어떤 영향을 미칩니 까?” https : // www.Experian.com/blogs/ask-experian/what-is-a-hard-inquiry/. 2022 년 5 월 20 일 접근.

- Experian. “문의가 신용 점수를 줄이는 포인트 수?” https : // www.Experian.com/blogs/ask-experian/how-many-points-does-anquiry-drop-your-credit-score/. 2022 년 6 월 24 일 접근.

- myfico. “어려운 질문을 일으키는 놀라운 것들,” https : // www.myfico.COM/신용 교육/블로그/4- 서프라이즈-things- 원인으로 인한 것입니다. 2022 년 5 월 20 일 접근.

- equifax, “신용을 확인하면 신용 점수가 상실됩니다?” https : // www.equifax.com/개인/교육/신용/점수/Will-Checking-Your-Credit-Hurt-Credit-Scores/. 2022 년 5 월 23 일 접근.

- Experian. “소프트 질문은 무엇입니까??” https : // www.Experian.com/blogs/ask-experian/what-is-a-soft Infiry/. 2022 년 5 월 20 일 접근.

- myfico. “신용 확인 : 신용 문의가 무엇이며 FICO® 점수에 어떤 영향을 미칩니 까?” https : // www.myfico.COM/신용 교육/신용 보고서/신용 확인 및 수문. 2022 년 5 월 20 일 접근.

- Experian. “인식되지 않은 문의 및 사기,” https : // www.Experian.com/blogs/ask-experian/인식되지 않은 인식이없는 사람들이 사라지지만 가장 큰 사람들이 아닌 것/. 2022 년 5 월 20 일 접근.

- 포브스. “신용 보고서 오류를 쉽게 이의를 제기하는 방법,” https : // www.포브스.COM/Advisor/Credit-Score/Disputute-Credit-Report-Errors/. 2022 년 5 월 20 일 접근.

- Experian. “사전 기존 신용 카드의 이점은 무엇입니까??” https : // www.Experian.com/blogs/ask-experian/whist-i-i-i-apcept-apreapproved-credit-card/. 2022 년 5 월 20 일 접근.

- 트랜인 니언. “요금 쇼핑이 신용 점수에 영향을 줄 수있는 방법,” https : // www.트랜인 니언.com/blog/credit-advice/how-rate shopping-can-mimpact-your-credit-score. 2022 년 5 월 20 일 접근.

저자에 대해

ANA GONZALEZ-RIBEIRO, MBA, AFC®. 그녀의 정보 기사는 Huffington Post, Fidelity, Fox Business News, MSN 및 Yahoo Finance를 포함한 다양한 뉴스 매체 및 웹 사이트에 게시되었습니다. 그녀는 또한 개인의 재정적 및 동기 부여 사이트를 설립했습니다 www.Acethejourney.com 및 스페인어로 번역 된 책, Kathryn B의 Blue Collar America에 대한 재정 조언. Hauer, CFP. ANA는 W를 대신하여 스페인어 또는 영어 개인 금융 과정을 가르칩니다!SE (Education of Education) 프로그램은 NYC의 비영리 단체를위한 워크샵을 가르쳤습니다.

편집 정책

Self의 목표는 독자에게 신용, 재무 건강 및 관련 주제에 대한 최신 정보를 제공하는 것입니다. 이 내용은 신뢰할 수있는 출처의 연구 및 기타 관련 기사를 기반으로합니다. Self의 모든 콘텐츠는 금융 업계의 숙련 된 기고자가 작성하고 공인 된 사람이 검토합니다.

2022 년 9 월 28 일에 작성되었습니다

Self는 사람들이 신용과 저축을 구축하는 데 도움이되는 벤처 지원 스타트 업입니다.

면책 조항 : Self는 재정적 조언을 제공하지 않습니다. 이 페이지의 내용은 일반적인 소비자 정보를 제공하며 법적, 재무 또는 규제 지침을위한 것이 아닙니다. 제시된 내용은 발행 은행의 견해를 반영하지 않습니다. 이 정보는 타사 자원 또는 내용에 대한 참조가 포함될 수 있지만, Self는이 타사 정보의 정확성을 보증하거나 보장하지 않습니다. 신용 빌더 계정, 보안 자체 Visa® 신용 카드 및 레벨 신용/임대 트랙 링크는 자화상 광고입니다. 자아 출판 날짜를 고려하십시오’자신의 상황을 가장 잘 이해하기 위해 원본 콘텐츠 및 제휴 내용.

관련 기사

- 신용을 구축하는 데 얼마나 걸립니까??

- 18 세에 신용을 설정하는 방법

- 신용 활용의 작동 방식

- 신용 한도는 무엇입니까??

- 보안 신용 카드로 크레딧을 구축하는 방법

15 개의 신용 카드를 가진 밀레니엄 백만장자는 신용 카드를 공유합니다

Todd Baldwin 은이 확고한 규칙을 준수하는 신용 카드 최적화기입니다. 새 신용 카드 신청을 피할 때.

2021 년 8 월 6 일 업데이트

Twitter를 통해 Facebook 공유 기사를 통해 링크드 인 공유 기사를 통해 링크드 인 공유 기사를 통해 공유 기사를 공유하십시오

Todd Baldwin의 사진 제공

28 세의 Todd Baldwin은 부동산에 대한 투자 덕분에 자체 제작 된 밀레니엄 백만장 자입니다.

그러나 Baldwin은 현재 모기지를 지불하고있는 6 백만 달러가 넘는 6 개의 임대 부동산과 함께 자신의 플라스틱을 좋아합니다. 오늘날 열렬한 신용 카드 사용자는 그의 이름으로 15 장의 카드를 가지고 있습니다.

신용 카드 가입 혜택은 Baldwin에게 편리하게옵니다. 그는 Airbnb에 상장하기 위해 자신의 부동산 중 하나를 제공하거나 자동차를 수리하는 등의 부동산 중 하나를 제공하는 것과 같이 큰 비용이 발생한다는 것을 알고 있습니다. 어쨌든 그는 비용을 지불하고 있기 때문에 그는 보상을받을 수 있다고 생각합니다.

Baldwin은 일반적으로 특전의 내용에 따라 6 개월마다 새 신용 카드를 엽니 다. “나는 새로운 계정 보너스, 항공사 마일 및 현금 환급을 찾습니다.”. “나는 현재 유럽으로 여행하기에 충분한 마일이 충분합니다.”

Baldwin은 권장 타임 라인을 고수하여 새 신용 카드를 열었습니다. 그러나 그는 Cards의 관대 한 환영 보너스를 활용하는 것을 좋아하지만 새로운 크레딧 신청을 거부 할 때 한 가지 시나리오가 있습니다. 그의 꾸준한 규칙.

새로운 신용을 신청하면 신용 점수가 낮아집니다

Baldwin은 3 자리 신용 점수에 즉각적인 영향으로 인해 새로운 부동산 구매 승인을 받기 전에 몇 달 안에 신용을 신청할 위험이 없습니다.

Baldwin은 “앞으로 90 일 안에 새로운 부동산을 신청할 것이라고 생각하면 새로운 신용을 신청하지 않을 것”이라고 Baldwin은 말합니다.

이 지침은 Baldwin과 같은 신용 카드 최적화뿐만 아니라 모든 유형의 차용자와 관련이 있습니다. 신용 카드이든 자동차 대출이든 새로운 신용을 신청하면 신용 보고서에서 “하드 문의”로 결과가 발생하기 때문에 신용 점수를 일시적으로 일시적으로 다루십시오.

신용 카드 발급자 또는 대출 기관이 3 개의 주요 신용 관리국 중 하나 (Experian, Equifax 또는 TransUnion)에서 신용 보고서를 가져 오면 신용이 얼마나 합당한 지 확인할 때,이를 하드 조사 (또는 “하드 풀”)라고합니다. 신용 카드 나 대출에 대한 승인 또는 거부에 관계없이 신용 보고서에 여전히 어려운 문의 사항이 있습니다.

다행히도, 당신의 카드를 정시에 지불하는 것처럼, 당신의 카드를 책임감있게 사용하면, 당신의 점수는 몇 달 안에 다시 튀어 나올 수 있습니다. 그리고 2 년 동안 신용 보고서에 어려움을 겪지 만 인기있는 점수 모델 FICO는 신용 점수를 계산할 때 지난 12 개월 동안의 문의 만 고려하고 FICO 점수 계산의 10% 만 구성합니다.

FICO에 따르면 대부분의 사람들의 신용 보고서에 대한 신용 문의는 FICO 점수에서 5 점 미만을 차지할 것입니다.

어려운 문의입니다?

대답은 예입니다 – 주기적으로. 결국, 신용을 구축하는 첫 번째 단계는 크레딧을 갖는 것입니다.

신용 보고서에 한 번에 많은 어려운 문의가 표시되지 않도록 새 신용 카드 신용 카드 신청서를 전파하십시오. 이것은 당신이 당신의 수단을 넘어서 살고 있음을 발행자에게 신호를 보낼 수 있습니다. 연례 Creditreport를 방문하여 신용 보고서를 무료로 (점수에 해를 끼치 지 않음) 신용 보고서를 뽑을 수 있습니다.com. 보고서의 신용 문의 섹션에서 어려운 문의 사항을 찾으십시오.

그리고 Baldwin과 마찬가지로, 대출 기관이 신용 점수를 확인하여 새로운 대출을 승인하려고한다는 것을 알면 신청하지 마십시오. 당신은 당신이 보여줄 수있는 가장 높은 점수를 원합니다.

보고서에 몇 개의 문의가 있는지 확인하려면 신용 점수를 무료로 확인하십시오. Caymentwise®와 같은 자원을 Capital One, Chase Credit Journey 또는 Discover Scorecard와 같은 리소스 사용. 잠재적 사기를 경고하는 데 도움이되는 신용 모니터링 서비스도 있습니다. 우리가 가장 좋아하는 것은 Experian Free Credit Monitoring 및 FICO®가 대출 결정의 90% 이상에 사용되는 가장 정확한 신용 점수 업데이트를 위해 고급입니다.

CARPENTWISTION® Capital One에서

신용에 대한 정보는 Select에 의해 독립적으로 수집되었으며 출판 전에 Capital One에서 검토하거나 제공하지 않았습니다.

신용 카드가 신용 점수에 영향을 미치는 방법

Latoya Irby. 그녀는 USA Today, Chicago Tribune 및 AP 통신에서 인용되었으며 그녀의 작품은 여러 권의 책에서 인용되었습니다.

2022 년 5 월 28 일에 업데이트

검토

Thomas J Catalano는 사우스 캐롤라이나 주에서 CFP이자 등록 투자 고문으로 2018 년에 자체 재무 자문 회사를 시작했습니다. Thomas의 경험은 투자, 퇴직, 보험 및 재무 계획을 포함한 다양한 분야에 대한 전문 지식을 제공합니다.

이 기사에서

이 기사에서

:max_bytes(150000):strip_icc()/how-opening-a-new-credit-card-affects-your-credit-score-96050-final-5b60bade46e0fb0025b3bc98.png)

다른 신용 카드 신청서를 제출하기 전에 새 신용 카드를 여는 세 가지 방법을 알고 있어야합니다. 이 지식은 새로운 신용 카드 계정 설정에 반대하여 결정하게 될 수 있습니다.

새로운 신용 카드는 첫 번째 신용 카드가 첫 번째 신용 카드 인 경우 신용 점수를 높이거나 계정을 개설하기 전에 신용 기록이 거의 없으면 신용 점수를 높일 수 있습니다. 첫 신용 카드를 받기 전에 신용 점수가 전혀 없었을 수도 있습니다. 그러나 계정을 개설 한 지 6 개월 이내에 신용 점수를 생성하기에 충분한 정보가 있어야합니다.

다른 상황에서는 새 신용 카드 계정을 개설하면 적어도 단기적으로 신용 점수를받을 수 있습니다.

평균 신용 연령을 낮 춥니 다

Fair Isaac Corporation (FICO)은 5 가지 요소를 사용하여 신용 점수를 계산하고 신용 연령이 점수의 15%를 차지합니다. 이것은 신용을 사용한 경험의 양을 측정합니다. 일반적으로 더 많은 경험을할수록 계정이 오래 될수록 신용 점수가 향상됩니다.

신용 연령에는 세 가지 요소가 있습니다 : 가장 오래된 계정의 나이, 최신 계정의 나이, 모든 계정의 평균 연령. 새로운 신용 카드 계정을 개설하면 모든 계정의 평균 연령이 낮아집니다’마지막으로 신용 계좌를 개설 한 지 오래되었습니다. 계정이 많고 역사가 많으면 새로운 신용 카드 하나가 최소화되지만 레코드에 계정이 몇 개 밖에되지 않으면 새 신용 카드가 계정의 평균 연령을 상당히 줄입니다.

어려운 질문

새로운 신용 카드를 신청할 때, 승인되지 않은 경우에도 신용 카드를 수락하지 않기로 결정하더라도 하드 문의가 신용 보고서에 제시됩니다. 하드 신용 문의는 비즈니스에서 신용 보고서를 확인하여 신청서에 대한 신용을 검토 한 것으로 나타났습니다.

단기간에 수많은 어려운 문의는 신용 보고서에서 나빠 보인다. 왜냐하면 그들은 단기간에 많은 차입을하고 싶거나 신용이 절망적 일 수 있다는 인상을주기 때문이다.

문의는 신용 점수의 10%를 구성합니다. 신용 보고서의 다른 정보에 따라 추가 문의에 몇 가지 신용 점수 포인트가 소요될 수 있습니다. 별로 들리지 않을 수도 있지만, 그 몇 포인트는 이자율이 높아질 수 있습니다.

신용 활용 증가

새 신용 카드를 개설하면 즉시 큰 요금을 청구하면 신용 이용률이 높아질 수 있습니다. 예를 들어, 새 상점 신용 카드를 열고 같은 날에 대규모 구매에 사용하는 경우 사용중인 사용 가능한 신용 비율이 증가합니다.

신용 활용은 신용 한도와 비교하여 신용 카드 잔액의 비율입니다. 신용 한도를 너무 많이 차지하는 잔액을 청구하면 신용 점수가 발생합니다. 저것’신용 점수의 30%가 사용 가능한 신용의 양을 고려하기 때문에. 새로운 신용 한도가 많을수록’다시 사용하면 신용 점수가 많을수록 상처를 입을 수 있습니다.

메모

매장 신용 카드는 유혹적입니다. 하나를 신청하면 구매시 할인이 발생하기 때문입니다. 상점 신용 카드도 신용 한도가 낮은 것으로 알려져 있으므로 대규모 구매하면 신용 활용이 즉시 급증 할 수 있습니다.

긍정적 인 효과

경우에 따라 새 신용 카드를 열면 신용 점수가 향상 될 수 있습니다. 신용 카드를 포함하여 신용 카드를 포함하여 새로운 구매를하지 않으면 전반적인 신용 카드 사용이 감소하고 신용 점수가 증가 할 수 있습니다.

특히 신용 카드가없는 경우 계정의 신용 유형을 늘려 점수를 높일 수 있습니다. 다양한 유형의 신용을 가지고 있으면 다른 대출을 처리 할 수 있으며 이는 신용 점수의 10%를 나타냅니다.

메모

새 신용 카드를 열고 현명하게 사용하면 신용 점수를 높이고 특히 신용이 손상되었고 과거의 연체를 상쇄하기 위해 긍정적 인 지불 내역이 필요한 경우.

새 신용 카드로 지불 할 수있는 금액 만 청구하고 항상 정시에 월별 지불을하십시오. 신용 점수를 높이려고 시도하는 대신 항상 필요한 신용 카드를 열어야합니다.

자주 묻는 질문 (FAQ)

좋은 신용 점수는 무엇입니까??

신용 점수는 300에서 850입니다. 600 년대 중반에서 높은 점수는 일반적으로 상당히 좋은 것으로 간주됩니다. 800 이상의 점수는 우수한 것으로 간주됩니다. 채권자는 신청자에게 어떤 점수를받을 지 결정하지만. 공정하거나 가난한 점수는 제품과 채권자에 따라 수락 될 수 있습니다.

신용 점수를 어떻게 개선 할 수 있습니까??

영향을 미치는 문제를 해결하여 신용 점수를 향상시킬 수 있습니다. 결제 기록은 신용 점수의 35%를 차지하므로 지불금을 지불하거나 컬렉션에 계정이있는 경우 연체 계정을 최신 상태로 가져 오십시오. 빚진 금액 신용 점수의 30%를 차지하므로 잔액을 지불하는 것이 가장 좋습니다. 신용 보고서를 확인하여 귀하에게 속하지 않는 계정과 같은 오류가 포함되어 있지 않은지 확인하십시오.