요약

Plantronics의 엔터프라이즈 부문은 완만하게 증가하고 있지만 GN Nord와 같은 소규모 경쟁 업체는 공격적인 가격으로 인해 공유하고 있습니다. Cisco와 Polycom은 모두 SIP 전화를 제공하여 소비자에게 다양한 선택을 제공합니다. 그러나 Cisco는 멀티 캐스트 페이징 기능을 통해 이점이있어 대규모 설치의 대역폭을 절약합니다. Cisco와 Polycom은 모두 풀 듀플렉스 스피커폰을 제공하지만 Cisco는 2011 년 고품질 스피커폰으로 Polycom을 따라 잡았습니다. Executive Office Phones의 경우 Multiplatform 펌웨어가 장착 된 Cisco의 8841은 컬러 화면 및 무선 헤드셋 용 Bluetooth와 같은 기능을 제공합니다.

키 포인트

- Plantronics Enterprise 부문은 성장하고 있지만 GN Nord와의 경쟁에 직면 해 있습니다.

- Cisco와 Polycom은 모두 SIP 전화를 제공하여 소비자에게 다양한 선택을 제공합니다.

- Cisco의 멀티 캐스트 페이징 기능은 대규모 설치의 대역폭을 절약합니다.

- Cisco와 Polycom은 모두 완전한 이중 스피커폰을 제공합니다.

- Multiplatform 펌웨어가 장착 된 Cisco의 8841은 권장 Executive Office 전화입니다.

질문과 답변

1. 기업 부문에서 Plantronics는 어떤 과제에 직면합니까??

Plantronics.

2. Cisco는 SIP 전화 측면에서 Polycom보다 어떤 이점이 있습니까??

Cisco와 Polycom은 모두 SIP 전화를 제공하지만 Cisco의 전화기는 멀티 캐스트 페이징을 가지고있어 대규모 설치의 대역폭을 절약합니다.

삼. 멀티 캐스트 페이징은 어떤 이점이 제공됩니다?

멀티 캐스트 페이징은 페이징중인 전화 수에 관계없이 모든 페이지마다 두 개의 오디오 스트림 만 필요하므로 대역폭을 저장합니다.

4. 전체 이중 스피커폰의 중요성은 무엇입니까??

완전한 이중 스피커 폰은 동시 양방향 커뮤니케이션을 허용하여 대화를보다 자연스럽고 효율적으로 만듭니다.

5. Cisco는 스피커폰 품질 측면에서 Polycom을 따라 잡았습니다?

예, Cisco는 2011 년 Polycom을 따라 잡았습니다. 고품질의 전체 듀플렉스 스피커폰으로 500 시리즈 VoIP 전화를 도입했습니다.

6. 임원 사무실 전화에는 어떤 기능이 있어야합니다?

임원 사무실 전화에는 컬러 화면, 무선 헤드셋 용 Bluetooth 및 사용자 시간을 절약하기위한 추가 최적화가 있어야합니다.

7. 권장 임원 사무실 전화는 무엇입니까??

권장 Executive Office 전화는 Multiplatform 펌웨어가있는 Cisco의 8841입니다.

8. Cisco의 8841의 주요 특징은 무엇입니까??

Cisco의 8841의 주요 기능에는 무선 헤드셋 용 컬러 스크린 및 Bluetooth가 포함됩니다.

9. Cisco 504G는 Polycom Soundpoint IP 331과 어떻게 비교됩니까??

Cisco 504G는 신뢰할 수 있고 경쟁력있는 가격의 전화이며, Polycom Soundpoint IP 331은 약간 비싸고 4 대신 2 줄이 있습니다.

10. Cisco의 멀티 캐스트 페이징 구현의 장점은 무엇입니까?

Cisco의 멀티 캐스트 페이징 구현은 PAGED의 수에 관계없이 모든 페이지마다 두 개의 오디오 스트림 만 필요하기 때문에 대역폭이 적습니다.

11. 기업 부문의 Plantronics에서 공유하는 회사?

GN Nord는 Enterprise 부문의 Plantronics에서 공유하고 있습니다.

12. 호스팅 된 PBX 서비스의 목적은 무엇입니까??

호스팅 된 PBX 서비스의 목적은 모든 장치를 지원하고 사용자가 특정 제조업체에 잠겨 있지 않고 원하는 전화를 선택할 수있는 최신 비즈니스 전화 시스템을 제공하는 것입니다.

13. 전화 상호 운용성 측면에서 Cisco와 Polycom의 차이점은 무엇입니까??

Cisco 전화는 SIP 호환 서비스 또는 PBX와 상호 작용할 수있는 반면, Polycom 전화는 특정 시스템으로 제한 될 수 있습니다.

14. 비즈니스 폰에서 전체 듀플렉스 스피커 폰이 중요한 이유?

완전한 이중 스피커 폰은 특히 양 당사자가 동시에 대화 해야하는 상황에서보다 자연스럽고 효율적인 대화를 제공합니다.

15. 권장 사무실 VoIP 전화가 있습니까??

SIP 표준과 호환되는 많은 Office VoIP 전화가 있으며 권장되는 것은 특정 사용 사례 시나리오에 따라 다릅니다.

Polycom은 Cisco 인수로 인해 새로운 도전에 직면 할 수 있습니다

Plantronics Standalone은 엔터프라이즈 헤드셋에 집중하기 위해 피벗하는 것처럼 보이지만 해당 부문에서는 상황이 겸손합니다. 우리는 그 Plantronics를 믿습니다’S Enterprise 부문은 아마도 2-3% 범위에서 혼합 기준으로 겸손하게 증가하고 있습니다. 그러나 우리는 GN Nord가 상대적 성장률을 기반으로 Plantronics에서 점유하고 있다고 생각합니다. 또한, 우리는 작은 신생 기업이 공격적인 가격으로 공간에 들어갔다고 생각합니다

시스코 대. 폴리 콤

호스팅 된 PBX 서비스는 최신 비즈니스 전화 시스템의 중심에 있으며 Monmouth Telecom 호스팅 PBX 서비스는 SIP 준수하는 모든 장치를 지원합니다. SIP는 개방형 표준입니다. SIP 사양을 준수하는 장치 및 소프트 폰을 생산하는 다양한 하드웨어 제조업체 및 소프트웨어 공급 업체가 있습니다. Cisco와 Polycom은 모두 SIP 전화를 만듭니다. 이것은 당신에게 소비자에게 희소식입니다. 최저 가격으로 최고 품질의 전화를 제공하기 위해 제조업체가 경쟁하여 선택할 수있는 광범위한 선택이 있습니다. Monmouth Telecom 호스팅 PBX를 사용하면이 선택에 의해 잠겨있는 것에 대한 두려움없이 사용하려는 전화를 선택할 수 있습니다. Monmouth Telecom 호스팅 PBX를 위해 구매 한 Office VoIP 전화는 SIP 호환 서비스 또는 PBX와 함께 사용할 수 있습니다. 이것은 안에 있습니다 독점적 인 특수 효과와는 대조적입니다 주요 PBX 제조업체에 의해 가해지고 있습니다. 그들은 다른 시스템과 상호 작용하지 않는 VoIP 전화가 있습니다. 목적을 물리 치는 것은 그렇지 않습니다? 호스팅 된 PBX 정보 센터에서 호스팅 된 PBX에 대해 자세히 알아보십시오.

많은 다른 전화기가 SIP 표준과 완전히 호환됩니다. 우리는 다양한 산업 및 비즈니스 시나리오에서 수천 가지의 다양한 제조업체 및 사무실 VoIP 전화 모델을 테스트하고 배치 할 수있는 기회를 가졌습니다. 각 유스 케이스마다 전화를 측정 해야하는 기준이 다릅니다. 다음은 가장 일반적인 사용 사례 시나리오에 대한 “클래스 최고의”장치에 대한 권장 사항입니다.

목차

기본 모델 전화

수상자 : Cisco 6851 Multiplatform 펌웨어

이 전화는 경제적이고 신뢰할 수 있으며 오래 지속되어야합니다. 전체 듀플렉서 스피커 폰과 맞춤형 소프트 버튼 세트가 있어야합니다. 이 수업에서는 Cisco 504G를 권장합니다. 이것은 매우 많은 양으로 판매되는 신뢰할 수있는 회사의 전투 테스트 전화입니다. 결과는 경쟁력있는 가격으로 안정적인 전화입니다. 멀티 캐스트 페이징은 Cisco 504G를 명확한 승자로 만드는 케이크의 착빙입니다. Polycom의 비슷한 엔트리 레벨 모델은 Soundpoint IP 331입니다 (상단에 표시). 폴리콤은 폼 팩터가 약간 더 얇습니다. Polycom 전화에는 Cisco와 4가 아닌 2 줄이 있으며 Cisco보다 약간 비쌉니다.

Cisco는 대규모 설치로 데스크 ~ 데스크 (Intercom) 페이징에 중요한 이점이 있습니다

인터콤 페이징. “John Doe는 Extension 102로 전화하십시오. John Doe Extension 102.”Cisco와 Polycom은 모두이 기능을 지원합니다. 그러나 Cisco는 비즈니스에 많은 대역폭을 절약 할 수있는이 기능의 구현을 도입했습니다. 이 기능의 이름은 다음과 같습니다 멀티 캐스트 페이징. 먼저, Polycom은 페이지를 재생하는 각 전화기가 자체 오디오 스트림을 수신해야합니다. 전화가 50 개가 있다면 그렇습니다 50 개의 동일한 오디오 스트림. 각 오디오 스트림이 총 4Mbps 인 80kbps 인 경우 3 T1S가 필요합니다! Cisco의 구현에는 총이 필요합니다 두 개의 오디오 스트림 모든 페이지마다 얼마나 많은 전화지에 관계없이. Cisco는 전화가 방송 IP 주소에서들을 수 있도록하여이를 달성했습니다. 페이징 오디오 스트림 이이 방송 주소로 전송되고 LAN 스위치 가이 트래픽이 모든 전화에 도달하는지 확인하십시오. 이것은 페이징을 처리하는 매우 효율적인 방법이며 인터콤 페이징에 의존하는 비즈니스의 큰 절약을 나타냅니다.

전체 이중 스피커 폰이 필수입니다

비즈니스 전화에는 a가 있어야합니다 전체 이중 스피커폰. 이것은 다른 쪽 끝에있는 사람이 말하는 것을 멈추지 않을 때 자신을들을 수있게합니다. 완전한 이중 스피커 폰은 두 사람이 서로 동시에 대화 할 수있는 자연스러운 대화를 훨씬 더 정확하게 표현하는 것입니다. 반 듀플렉스 스피커 폰은 한 번에 한 방향으로 오디오를 전송하므로 예를 들어 영업 사원이 피치를 시작할 때와 같은 단어를 얻기가 매우 어렵습니다. Polycom은 풍부한 스피커 폰 경험을 제공하는 이름을 만들었습니다. Cisco는 2011 년 현재 따라 잡았습니다, 그들이 고품질의 전이중 스피커폰으로 500 시리즈 VoIP 전화를 소개했을 때.

임원 사무실 전화

수상자 : Cisco 8841 Multiplatform 펌웨어

경영진의 경우 여러 가지 개선 사항이있는 범용 사무실 전화의 모든 기능을 볼 것으로 예상됩니다. 필수 임원 기능에는 무선 헤드셋 용 컬러 스크린 및 Bluetooth가 포함됩니다. 차별화로 식별 한 기능은 주로 최적화에 중점을 두므로 사용자 시간을 가능한 방식으로 절약 할 수 있습니다. 여기에는 추가 소프트 버튼이 포함되어있어 작업을 수행하기 위해 사용자가 누르는 버튼 누름 수를 줄입니다. 이 추가 버튼은 조직 내의 다른 확장을 모니터링하고 비서의 울리는 전화에 응답하고 대기열에서 전화를 꺼내는 데 사용될 수 있습니다. Cisco 525G2에는 504G, 고해상도 A 색상 화면 및 Bluetooth 기능이 추가로 추가 소프트 버튼이 있습니다.

접수 폰

수상자 : Cisco 6851 6800 키 확장 모듈이있는 Multiplatform

접수 원은 일반적으로 다음에 있습니다 회사 전체의 가장 까다로운 전화 요구. 그들은 종종 무거운 통화 볼륨을 처리하고 각 통화를 빠르게 전달합니다. 접수 담당자 전화는 회사의 많은 사람들을 속도로 가속화하고 많은 직원을 빠르고 효율적으로 모니터링 할 수 있어야합니다. 이것은 일반적으로 전화기에 부착되며 다른 상태를 나타내는 빛의 여러 버튼이있는 사이드카로 수행됩니다. 이 조명은 연장이 전화, 울림 또는 유휴 상태임을 나타낼 수 있습니다. 또한 확장자에게 속도를 높이기 위해 사용될 수 있습니다.

Cisco는이 시나리오의 시장에서 다시 이점을 가지고 있습니다. Cisco 6800 확장 모듈은 28 라이트 버튼을 추가하고 Cisco 6800 시리즈의 모든 Office VoIP 전화와 호환됩니다. 사이 스코는 사이드카 당 28 개 버튼으로 시장에서 가장 밀도가 높은 접수 폰을 가지고 있습니다. Polycom과 Cisco는 모두 전화를위한 사이드카를 가지고 있습니다. 그러나 Cisco ‘s는 밀도가 높고 저렴하며 500 개의 시리즈 전화기 모두에서 사용할 수 있습니다.

회의실 전화 ▲ 위로 돌아갑니다

수상자 : Polycom SoundPoint IP5000

회의실 전화에는 여러 마이크와 스피커가 있어야하므로 회의실 한가운데에 앉아 방 안에있는 모든 스피커를 캡처 할 수 있습니다. 회의실 전화는 대형 회의실의 위성 마이크를 지원해야합니다. Polycom Soundpoint IP5000은베이스에 3 개의 마이크와 4 개의 스피커를 사용하고 추가 마이크 및 스피커로 확장을 지원합니다.

Polycom은 스피커 폰 게임의 후반부가 아닙니다. Polycom Conference 전화는 Avaya와 같은 유명 제조업체에 의해 브랜드를 변경했습니다. 그만큼 Polycom IP 5000 거대한 설치된 기지가있는 내구성이 뛰어나고 잘 테스트 된 컨퍼런스 전화입니다. Polycom 의이 분야에 대한 초기 진입은 모든 꼬임을 해결하고 회의실 전화의 신뢰할 수있는 리더로 자리 매김 할 수있었습니다.

무선 전화

수상자 : Polycom의 Kirk Line of Dect Wireless Phones

이 경쟁은 기술 선택으로 이어집니다

무선 전화 용 DECT 또는 Wi-Fi?

대답은 여전히입니다 dect. 유선 인터넷과 달리 Wi-Fi는 아직 QOS 표준의 널리 채택되지 않았습니다. 그것은 당신에게 소비자에게 무엇을 의미합니까?? Wi-Fi를 사용하는 여러 장치가 있으면 음성이 항상 우선 순위 치료를받지는 않습니다. VoIP는 이메일 또는 웹 브라우징과 달리 대기 시간이 매우 낮으며 패킷 손실을 견딜 수 없습니다. 결과적으로 Wi-Fi의 우선 순위 지정 표준 부족은 무선 음성에 대한 선택이 좋지 않습니다. Polycom에는 선택할 수있는 광범위한 DECT 전화가 있으며, 이번에는 기지국의 VoIP로만 전환하여 이더넷 인터페이스와 함께 LAN에 연결됩니다. Cisco는 Wi-Fi 전화 만 판매하며 무선 LAN에 리소스 경합이있을 때 오디오 품질이 좋지 않습니다.

무선 VoIP 경기장에는 권장 사항과 하나의 경고가 있습니다. Wi -Fi를 통해 VoIP를 시도하지 마십시오. 이 기술은 아직 성숙되지 않았습니다. 신뢰할 수있는 품질의 전화 서비스를 원한다면 VoIP와 관련하여 QoS가 요구 사항입니다. Wi -Fi는 본질적으로 공유 매체이며, 견고한 QoS가 없으면 전화가 발생합니다. Wi -Fi의 QoS는 여전히 다음 표준으로 경쟁하는 여러 독점 솔루션을 갖춘 연구 프로젝트입니다. Monmouth Telecom은 DECT 무선 인프라, 특히 Polycom의 Kirk Line of Dect Wireless 전화를 권장합니다. 이 전화는 매우 내구성이 뛰어나며 작동하는 성숙한 기술을 기반으로합니다.

부드러운 전화

우승자 : CounterPath의 X-Lite

부드러운 전화는 컴퓨터 나 스마트 폰에서 전화를 걸고받을 수있는 기능을 제공합니다. 우리는 10 년 넘게 소프트 폰을 개발해 온 Long Time 소프트 폰 개발자 Coun. 안정적이고 기능이 풍부 할뿐만 아니라 두 가지는 소프트폰 기능이 있어야합니다

- 무료 버전 -x -lite

- Mac과 Windows를 지원합니다

- 스마트 폰 버전은 iPhone 및 Android를 지원합니다

Cisco 나 Polycom은 소프트웨어 전화를 제공하지 않습니다.

더 알아보기

우리가 테스트하고 배포 한 다른 전화

우리는 Polycom Soundpoint 시리즈의 SIP 데스크폰, Aastra SIP 전화 및 기존 버전의 Cisco 전화를 포함한 많은 다른 전화기를 테스트했습니다. 때때로 고객이 이전에 오지 않은 전화로 호스팅 된 PBX 서비스에 가입하려고합니다. 호스팅 된 PBX 서비스와 함께 사용할 전화를 인증하기위한 간소화 된 테스트 프로세스가 있습니다. 그것이 SIP 오픈 표준의 자유입니다.

호스팅 된 PBX 서비스

우리를 방문하십시오 호스팅 된 PBX 정보 센터 비즈니스가 돈을 절약하고 Voice-Over-IP로 생산성을 높일 수있는 방법에 대한 자세한 내용.

Cisco VoIP 전화의 기능을 다루는 비디오를 시청하십시오.

Polycom은 Cisco 인수로 인해 새로운 도전에 직면 할 수 있습니다

네트워크 대기업의 Tandberg 구매는 새롭고 깊은 포켓 라이벌을 만듭니다

- 이메일 아이콘

- 페이스 북 아이콘

- 트위터 아이콘

- 링크드 인 아이콘

- 플립 보드 아이콘

- 인쇄 아이콘

- 아이콘을 조정하십시오

참조 된 기호

광고

샌프란시스코 (MarketWatch) – Polycom Inc. 올해는 회사의 화상 회의 비즈니스에 대한 강력한 기대에 대한 시장 가치 Sky-Rocket을 보았지만 Cisco Systems의 최고 경쟁자를 구매하려는 계획은 회사의 장기 전망에 대한 합병증을 제시 할 수 있습니다.

이달 초 Cisco CSCO, +0.73%는 30 억 달러 규모의 계약으로 노르웨이의 Tandberg를 인수 할 계획을 공개했습니다.

Pleasanton, Calif.-Polycom PLCM에 기반을 둔이 합병은 노르웨이 회사의 최고 경쟁자로서 사업을 흔들어야한다고 분석가들은 말합니다.

Polycom의 주식은 연초부터 약 100% 급등하여 화상 회의 분야의 지속적인 성장에 대한 투자자의 기대와 그 시장에서 회사의 전망을 강조했습니다.

그러나 Cisco가 이달 초 합병 계획을 공개 한 이후로 주식은 약간 변동했습니다. 분석가들은이 거래를 회사의 혼합 축복으로 묘사했습니다. 대부분은 합병이 Cisco와 Tandberg에게 폴리 콤에게 혜택을 줄 수있는 방해를 의미 할 수 있다는 것에 동의합니다.

레이몬드 제임스의 분석가 인 토드 코프만 (Todd Koffman)은“Tandberg는 화상 회의에서 인정받는 리더이지만 Tide는 앞으로 Polycom에 찬성하여 변화하고있을 수있다. “Cisco는 통합 전문 지식을 가진 수백 개의 회사에서 접었지만 단기 중단의 위험은 Polycom의 추가 기회를 제공한다고 생각합니다.”

Koffman은 Cisco가 Polycom의 강점을 지적하면서 “잘못된 말”을 샀을 것이라고 추측했습니다.

Koffman은“우리는 Polycom이 흥미 진진한 화상 회의 시장에서 시작될 수있는 잠재력이 존재한다고 생각합니다. “6 월 분기에 Polycom은 순차적 인 단위 성장을 경험했으며 Tandberg Unit Shipment는 계속 겸손하게 감소했습니다.”

단기 이익

폴리콤 최고 경영자 Robert Hagerty는 회사의 미래에 대해 똑같이 낙관적이었습니다.

“지금 우리가되는 것은 대단합니다.”그가 전화 인터뷰에서 말했다. 그리고 그것은 부분적으로 Cisco 거래가 많은 선수들을 “소외”했기 때문에 폴리 콤의 기회를 창출하기 때문이라고 그는 말했다.

Hagerty는 “Cisco를 제외한 누구든지 우리와 함께 일하고 싶어 할 것”이라고 Hagerty는 말했다. “우리는 잘 배치되어 있습니다. . Polycom에게는 장기적인 긍정적입니다.”

그러나 다른 분석가들은 합병이 폴리콤을 힘든 지점으로 밀어 넣을 수 있다고 주장합니다.

Jefferies & Company의 분석가 William Choi는 “주요 경쟁자가 더 커졌습니다.”. Cisco가 올바른 구매를하고 있다고 생각하는 2008 년에 8 억 8 천 8 백만 달러의 매출을 기록한 화상 회의 비즈니스에서 “The Market Leader”로 Tandberg의 입장을 인용하면.”

“지금까지 Cisco는 주로 시장의 고급에 중점을 두었습니다.”. “우리는 항상 Cisco가 하류로 이동할 것으로 예상 했으며이 인수는 18-24 개월 이상 마켓 시간을 가속화합니다. 우리는 결합 된 회사가 50%에 가까운 시장 점유율을 가질 것으로 추정합니다.”

그리고 그것은 Polycom에게 문제를 일으킬 수 있다고 그와 다른 분석가들은.

“이번 인수는 경쟁 환경을 Polycom에게 더욱 어렵게 만듭니다.”Choi는 썼습니다. “Cisco-Tandberg는 탄탄한 제품 포트폴리오, 강력한 CIO 수준의 관계 및 중요한 규모를 가지고 있습니다.”

이미 가격이 책정되었습니다?

Wells Fargo 분석가 Jess Lubert는 또한 OCT에서. 1 Cisco Deal은 “화상 회의 성장 기회를 검증하고 Polycom을이 시장에서 성장하는 유일한 대중의 공개 방법으로 폴리콤을 떠납니다.”그는 계획된 합병은 또한”Tandberg의 영업 조직에서 중단을 만들어야한다 “고 폴리 콤이 시장 점유율을 얻을 수있는 단기 기회를 창출한다고 말했다.

그러나 Lubert는 Polycom을 시장 성과 또는 중립 등급으로 하향 조정 하여이 거래가 여전히 장기적으로 Polycom의 비즈니스 전망에 중대한 위협을 가할 수 있음을 지적했습니다.

“Cisco의 화상 회의 시장의 미드 레인지 입국은 Polycom의 점유율에 대한 의미있는 위협”이라고 그는 썼다.

Wedbush 분석가 Rohit Chopra는 또한 Cisco 거래 소식에 따라 Poylcom의 주식을 하향 조정하여 주식의 평가는 Tandberg의 테이크 아웃 배수와 비디오 회의 개선을 완전히 반영한다고 말했다.”

그럼에도 불구하고 Chopra는 Hargerty의 견해를 반향했다.”

또 다른 참고로, Chopra는 또한 Cisco 거래가 “Cisco Rivals가 제품 포트폴리오에 비디오 회의를 추가하여 대응하기 위해 폴리 콤에 대한 관심을 불러 일으킬 수 있다고 말했다.”

그러나 Citigroup 분석가 Jim Suva는 Polycom의 설치된 고객 기반과 “건강한 대차 대조표”가 매력적인 인수 후보가되지만 단기적으로 모든 거래에 회의적이라고 말하지 않았다.

Suva는 월요일에 고객들에게 “세속적 인 꼬리 바람이 장기 화상 회의 산업 성장을 선호하지만,이 공간의 경쟁 강도를 높였다”고 말했다.

Suva는 Polycom이 주당 $ 32- $ 33의 평가 범위에서 폴리콤을 낼 수있는 50% 확률을보고 있습니다. 그는 Hewlett -Packard HPQ, -1을 본다.67%, Dell Inc. 델, +0.잠재적 인 이해 당사자로서 13% 및 사모 펀드 회사 Silverlake Partners.

“우리는 잠재적 인 인수자 (H-P, Silverlake, Dell)가 현재 최근 인수 한 자산을 소화하는 중에있는 잠재적 인수자 (H-P, Silverlake, Dell)가 인수 한 것은 임박한 것으로 보지 않는다고 말했다.

Tandberg-Cisco Deal은 Polycom을 연주합니다

방갈로르 (로이터) -Cisco Systems Inc의 CSCO.o 노르웨이의 Tandberg Taa를위한 헌.ol은 u를 넣습니다.에스.-기반 Polycom Inc PLCM.o 화상 회의 시장에 남은 유일한 공개 회사이기 때문에 O.

폴리 콤은 또한 Cisco Looms와 같은 거대와 경쟁의 위협으로 인해 자신을 판매하는 데 중점을 둘 수 있다고 분석가들은 말했다. 10 월 1 일, 네트워크 장비 제조업체 인 Cisco는 Tandberg를 30 억 달러에 구매하는 계약을 체결했다고 밝혔다.

Polycom은 2008 년에 약 20 억 달러에 달하는 빠르게 성장하는 화상 회의 제품 시장을 활용하려는 회사에 가장 좋은 방법 일 수 있습니다. 시스코’S Peers는 또한 주요 고성장 시장이 라이벌에서 끝나기 때문에 캐치 업을 원할 수도 있습니다’S 랩.

“비디오는 전략적이되었습니다’그것을 재생하기에 제한된 장소입니다,” Piper Jaffray 분석가 Troy Jensen은 말했다. “이제 Tandberg가 인수되었으므로 시간이 가속화 할 수 있습니다.”

“Polycom은 누군가를위한 논리적 획득 목표입니다,” Jensen은 덧붙였다.

Polycom 및 Tandberg Control 화상 회의 제품 시장의 3/4. 나머지 시장은 Cisco와 같은 회사와 텔레프레센스 제품인 Hewlett-Packard HPQ와 조각화되어 있습니다.n 및 개인적으로 Lifesize가 반올림합니다.

지난주 Polycom CEO Robert Hagerty는 로이터에게 회사가 인수 목표가 될 수 있다고 말했습니다.

Cisco가 심각한 위협을 제기함에 따라 Polycom이 장기적으로 독립적 인 상태를 유지하는 것은 어려울 것이라고 분석가들은 말했다.

“장기적으로’폴리 콤이 독립형 회사로 경쟁 할 수 있다고 믿기 어렵습니다,” Morgan Keegan 분석가 Tavis McCourt는 말했다. “그들’LL은 아마도 기술 공급 업체와 합병되어야합니다.”

사모 펀드 회사 Silver Lake Partners, Hewlett-Packard, Alcatel-Lucent Alua.PA, Avaya Inc AVXX.UL 및 일본 소비자 전자 자이언츠 Sony Corp 6758.T 또는 Panasonic Corp 6752.분석가들은 T는 폴리콤에 관심이있을 수 있다고 말했다.

3 ~ 4 년, Microsoft MSFT.O 또는 IBM IBM.McCourt는 N도 Polycom을 볼 수 있다고 말했다.

Silver Lake는 작년에 Tandberg 구매를 고려했을 때 가장 가능성이 높습니다. 그 회사’S 투자에는 Avaya 및 Skype가 포함됩니다.

Hewlett-Packard는 화상 회의 시장에서 제한적으로 존재하며 Halo Product Line을 사용하여 High-End Telepresence Market의 플레이어입니다.

그러나 회사는 실제로 Polycom에 입찰 할 것인가?

“그들은 (Polycom)은 더 기꺼이 판매자가 될 것입니다,” Jefferies & CO의 분석가 Bill Choi는 말했다. “문제는 누가 그들을 살 것인지 그리고 어떤 종류의 가격으로?”

판매는 가격에 따라 다르지만 Polycom은 너무 풍부하게 거래되어 쉽게 획득 할 수 있습니다.

Polycom은 22 배의 선진 수입으로 거래되는 반면 Cisco는 수익 창출 측면에서 시장 리더 인 Tandberg의 약 23 배 선물 수입을 지불했습니다. Tandberg와 달리 Polycom은 음성 사업을 가지고 있으며 비디오만큼 귀중한 것으로 간주되지 않습니다.

Cisco가 Tandberg에게 지불하는 것에 기초하여 3.2010 년 1 회, Polycom은 Polycom이면 주당 $ 35에서 $ 38의 가치가있을 수 있습니다’Jensen은 S 음성 사업이 고려되었다고 말했다.

Polycom 주식은 27 달러에 24 센트를 거래했습니다.18 화요일 아침 NASDAQ에서. 지난 6 개월 동안 거의 70 % 증가했습니다.

Polycom의 장점은 있지만 오랫동안 그렇지는 않습니다

현재 Polycom은 Tandberg Channel 파트너, 고객 또는 직원의 구름이 불확실성으로부터 얻을 것으로 예상됩니다.

“기존 오디오/비디오 채널은 Polycom으로 더 많이 마이그레이션됩니다. Polycom은 Tandberg의 일부 영업 사원을 cherry-pick 할 수 있습니다,” 파이퍼 Jaffray’S Jensen이 말했다.

채널 파트너는 Cisco와 사업을하는 동안 낮은 마진에 대해 우려하고 있으며 네트워킹 대기업은 마케팅 근육을 사용하여 큰 거래 자체를 처리 할 수 있다는 사실에 대해 우려하고 있습니다.

Microsoft, HP, IBM 및 Avaya가 포함 된 주요 파트너 인 Polycom은 Cisco와 기꺼이 파트너가되지 않는 사람들로부터 얻을 수 있습니다. 동시에, Polycom은 HP 및 Siemens Siegn과 같은 Tandberg 파트너에 도착할 수도 있습니다.분석가들은 말했다.

“Cisco를 보면’S 경쟁사 – 그리고 그 중 많은 사람들이 있습니다. 일부는 현재 Polycom과 파트너이며 다른 일부는 Polycom과 밀접하게 일치 할 수 있습니다,” Invesco AIM의 AIM Mid Cap Core Equity Fund의 포트폴리오 관리자 인 Brian Nelson은 말했다. Invesco AIM은 다섯 번째로 큰 폴리콤 주주입니다.

Polycom은 Cisco의 라이벌 Juniper Networks Inc JNPR과의 관계를 강화할 수 있습니다.오, 넬슨이 말했다.

그러나 혜택은 수명이 짧을 수 있습니다.

“그들의 가장 큰 경쟁자는 방금 훨씬 더 큰 지옥을 얻었습니다,” Jefferies’ 최위가 말했다. “시스코는 그것을 지배하기 위해 성장할 수있었습니다. 그들은 70 % 이상의 시장 점유율이 길을 가고있을 수 있습니다.”

Cisco는 파이의 더 큰 슬라이스로 끝날 것이라고 가트너의 분석가 스콧 모리슨은 말했다. “그러나 파이는 성장해야하므로 여전히 다른 사람들을위한 공간이 있어야합니다,” 그는 말했다.

화상 회의 제품 시장은 거의 $ 3에서 3 달러까지 예상됩니다.가트너에 따르면 2013 년까지 80 억. (Saumyadeb Chakrabarty와 Deepak Kannan의 편집)

Polycom에서 Plantronics의 산탄 총 결혼식에 대한 문제

그만큼 “짧은” Plantronics 주변의 설정은 현재 이상적입니다. 폴리콤 거래가 폐쇄 된 이후 경영진은 시너지 효과를 공개하지 않고 비용 시너지 효과를 약속했습니다 (손실 수익 및 구조 조정 비용). 현실은 이제 시작되고 있으며 Cisco 덕분에 경쟁 환경은 Plantronics의 양쪽에 실질적으로 사인했습니다’ Polycom 거래 이후 사업. 갑자기 순 현금 대차 대조표에 익숙한 경영진은 출혈 시장 점유율 동안 부채 부하 관리에 실무 충돌 과정을받을 것입니다. 또한,이 관리 팀은 사무실이 비싸고 큰 회의실 설정에서 멀어지고 열린 계획/작은 회의실로 이동함에 따라 역사의 잘못된 측면에있는 레거시 기술 플레이어 폴리콤에 대규모 베팅을했습니다. 이러한 요소는 실업이 최저기 수준에 분명히 접근하고 있다는 사실에 의해서만 악화됩니다. plt’S 운명 – 엔터프라이즈 헤드셋, 엔터프라이즈 화상 회의 및 엔터프라이즈 전화의 제공 업체로서 실업 동향과 불가분의 관계가 있습니다.

다음 경기 침체를 부르는 것은 어렵지만, 실업률이 4를 차지하는 동안 기업 중심의 회사를 실질적으로 활용하는 것은 매우 어리석은 것 같습니다.

두 회사의 시장 점유율 손실? 확인하다. 모바일로의 전환이 증가하고 사무실이 설계되는 방식의 변화로 인한 세속적 압력? 확인하다. 우리가 실업 수준을 벗어나면서 주기적 압력? 확인하다. 부채 부하 관리 경험이없는 회사의 높은 레버리지? 확인하다. Yealink와 같은 플레이어를 통한 중국 경쟁? 확인하다. Cisco의 훨씬 더 큰 경쟁자는 두 마켓을 모두 방해합니다? 확인하다. 무의미한 평가? 확인하다.

Plantronics Management는 부채 부하를 관리하는 경험이없고 구매 전에 공공 시장에서 미워하고 PE 소유권 하에서 상단에서 위에 갇힌 레거시 하드웨어 공급 업체를 구매하기 위해 활용되었습니다. Plantronics는 이미 헤드셋 비즈니스에서 점유율을 잃고 있었지만 적어도이를 지원하기 위해 Soly 순 현금 대차 대조표가있었습니다. 이제이 회사는 주기적 및 세속적 압력을 모두 경험할 최종 시장에 대해 두 배가되었습니다. 최악의 경우, Plantronics는 Polycom의 거래를 마감 한 이후 Juggernaut Cisco는 시장의 헤드셋과 전화 측면에서 큰 움직임을 일으켜 “새로운” 플래 트로 닉스. 지금은 돌아 오지 않았으며, 우리는 Polycom에 대한 Plantronics 거래가 역사상 최악의 결정된 거래 중 하나라고 확신합니다.

신부와 신랑을 만나십시오

신부 : Polycom

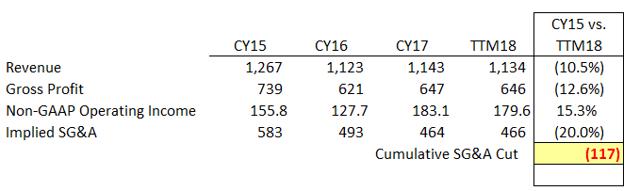

Polycom은 2016 년 Siris 거래 이전의 기차 난파선이었습니다. 공공 출원 당 (Polycom은 Symbol PLCM에 따라 거래 됨), Polycom 수입은 Siris 거래 전에 이미 ~ 10% y/y를 줄였습니다. Siris 아래에서 출혈은 계속되었습니다. 우리는 그 폴리콤을 추정합니다’연간 매출은 1 달러의 남쪽에있었습니다.2b Siris가 Polycom에서 문을 닫기 전에 ~ $ 1로 떨어졌습니다.1B Plantronics가 폴리 콤을 획득 한 시간. 우리는 최상위 라인의 지속적인 침식이 전화 시장에서 경쟁 및 세속적 압력의 기능 일뿐 만 아니라 (이 보고서의 후반부 참조) 18 개월 소유 기간 동안 공격적인 SG & A 삭감을 통해 Siris Starving Polycom의 기능이기도합니다.

우리의 분석을 바탕으로 Siris는 Polycom에서 거의 1 억 2 천만 달러의 SG & A를 삭감하는 동안 비즈니스를 소유하고 있습니다. 이것은 엄청난 인물이며 Siris를 구매하기 전에 Base SG & A의 거의 ~ 25%를 나타냅니다. Siris 소유권 하에서 Polycom의 수입이 계속 감소함에 따라 이러한 시너지 효과에 대한 비용이 분명했습니다. 더욱. Siris가 이미 Polycom (수익의 ~ 10%)에서 놀라운 ~ $ 120m의 비용을 낸 후 Plantronics. 우리는 이것이 가능하다고 생각하지만, 이것이 Polycom의 R & D 지출 및 일반 투자 지출의 의미는 무엇입니까?? Polycom은 이미 역사의 반대편에 있습니다.

우리의 견해로는 Polycom’Siris 소유권 하의 경험은 구매 산업을 둘러싼 부정적인 고정 관념을 구현합니다. PE 회사가 입국하고 적극적으로 비용을 조절했으며 폴리콤은 under습니다. Siris는 사업을 변화 시키거나 선박을 바로 잡으려고하는 대신 Polycom의 비용 측면에 집중 한 것으로 보입니다. 폴리 콤’S 기술 포지셔닝, 우리는이 접근법이 잘못 인도되었으며 Polycom의 새로운 소유자로서 Plantronics가 속담 가방을 들고 있다고 생각합니다. 여러면에서 Siris’ Plantronics에 Polycom의 판매는 우리에게 Par Pharmaceuticals의 스폰서 판매를 Endo Pharmaceuticals에 상기시켜줍니다. 스폰서는 부자를 떠났고, Endp는 검은 눈과 거대한 부채 문제로 걸어 갔다.

우리는 독자들이 실제로 Polycom의 기본 비즈니스 세그먼트를 이해하는 것이 중요하다고 생각합니다. Polycom은 공개적으로 마지막 제출 된 10-K에서 다음과 같은 세그먼트 개요를 제공했습니다

특히 위의 (날짜) 공개에서 폴리 콤 매출의 ~ 80%만큼이나 “그룹 화상 회의” 시스템 (UC 그룹 시스템 수익은 화상 회의와 직접 관련이 있다고 생각하며 UC 플랫폼 비즈니스가 화상 회의와 간접적으로 관련되어 있다고 생각합니다).

이 화상 회의 시스템의 시장은 Cisco, Avaya, Blue Jeans, Huawei 및 Logitech (Logi)와 같은 잘 알려진 플레이어뿐만 아니라 Yealink와 같은 저렴한 중국 플레이어를 포함하여 매우 경쟁력이 있습니다. 우리가 말한 업계 전문가들은 화상 회의 산업에서 가격 경쟁이 강하다는 것을 나타냅니다. 우리가 말한 소식통은 또한 Yealink가 큰 진전을 이루었다는 것을 나타냅니다. 한때는 품질이 낮은 플레이어로 여겨졌지만 이제는 잠재 고객이 훨씬 더 긍정적으로 볼 수 있습니다. 우리는이 역학이 폴리 콤에게 상당한 부정적인 것으로 간주합니다. 우리 업계 검사에서 기업이 덜 유명한 브랜드에서 기술을 채택하려는 것이 분명하기 때문입니다. 폴리 콤’S Best Asset은 역사적으로 회의 통화와 동의어 인 브랜드였습니다. 신생 기업이 기술 프로파일 인 Polycom을 높이면서’S 브랜드 자산은 빠르게 침식되고 있습니다.

화상 회의 시장은 경쟁력이있을뿐만 아니라 폴리콤의 파이가 구체적으로 축소되고 있다고 생각합니다. Polycom은 업계 임원과의 전화를 기반으로 매우 정교하고 대규모 화상 회의 장비 설치를 전문으로합니다. 우리의 업계 소스에 따르면 폴리콤 화상 회의 시스템은 복잡성에 따라 25,000 ~ 5 만 달러의 비용이들 수 있습니다. 이러한 시스템의 예는 다음과 같습니다

우리가 말한 업계 전문가들은 폴리 콤이 분명히 전문가가 분명히 전문가가 분명히 수요가 발생하고 있음을 나타냅니다. 이것은 최근의 추세에 기인합니다 “오픈 오피스” 사무실 계획의 일환으로 대형 회의 룸을 적게 제공하는 회사가 설정되어 있습니다. 결과적으로 소규모 회의실은 새로운 사무실 공간으로 설계되고 있습니다 (SF 베이 지역의 VC 지원 기술 회사를 생각하십시오). 이 작은 회의실은 대형 웹 표제 시스템에 기능적으로 맞출 수 없습니다.

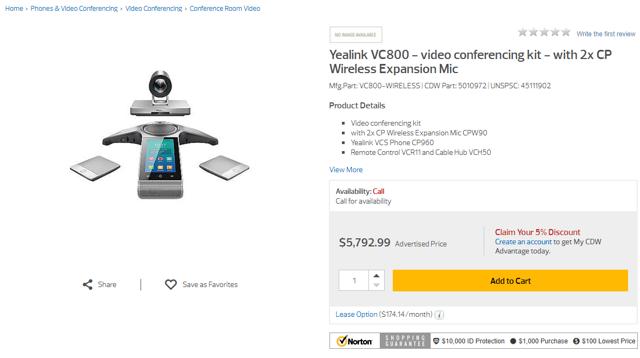

TigerDirect의 이전 폴리 콤 오퍼링을 거의 30,000 달러에 비교하여 Yealink 의이 제품과 매우 유사한 것으로 보입니다

우리는 우리가 찾은 폴리 콤 시스템과 위의 Yealink 시스템 사이에 차이가있을 수 있음을 쉽게 인정하지만, 예의 요점은 시장에 고급 시스템에 대한 폴리 콤 충전의 일부 비용이 드는 것으로 분명히 화상 회의 제품이 있다는 것입니다. 간단히 말해서, 우리가 찾은 Polycom 시스템과 위의 Yealink 장치 사이의 가격 차이는 엄청나고, 우리는 하루 종일 기능 간격이 매우 넓다는 것을 심각하게 의심합니다. 이 시스템은 스피커 폰과 관련된 정교한 웹 카메라입니다.이 시대에 정확히 로켓 과학이 아닙니다. 우리는 또한 화상 회의 시장의 주요 플레이어 중 하나 인 Cisco가 채널 검사를 통해 일화 적으로 들었습니다. 또한 주요 초점이 대역폭 집약적 인 제품 (I)을 통해 실제로 초점을 맞추고 있기 때문에 가격 책정에 매우 적극적입니다.이자형. 비디오 시스템) 기업이 네트워킹 장비의 용량을 업그레이드하도록 설득하기 위해.

또한, 화상 회의 기술은 수정없이 캔에 대해이 보고서를 잘 읽을 수 있도록 진화하여 간단한 화상 회의를 수행합니다. 화상 회의는 실질적으로 발전했으며 가격이 엄청나게 하락했습니다. 심지어 CDW’Polycom Systems의 자체 제공 페이지는 광범위한 가격을 보여줍니다 (최대 $ 3,000까지 최대 $ 16,000). 회사가 저가형에서 더 작은 회의실과 기술을 만들면서 폴리 콤 내에서 지속적인 믹스 교대를 예견합니다’우리가 위에서 보여준 시스템에서 멀리 떨어진 S 비즈니스, 3-5K 시스템을 향해.

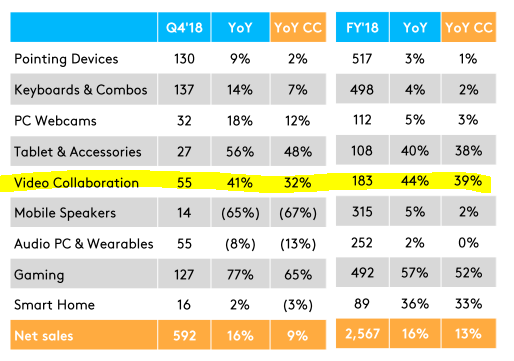

이 추세에 대한 증거는 분명합니다. 비디오 협업 시장의 하단이 뒤 따르는 Logitech는 천문학적 성장률을보고했으며 Polycom은 다음과 같습니다

맥락에서 Logitech는 일정한 통화로 연간 39%의 성장률을 기록하고 있으며 이는 매출 $ 183m의 기본입니다. 폴리 콤보다 훨씬 작습니다 (비디오 측면에서는 ~ $ 650-800m 일 가능성이 높습니다). 그러나 Logitech가 주어졌습니다’빠른 성장률, 우리는 회사를 믿습니다’비디오 협업의 증가는 저렴한 화상 회의 시스템의 채택을 증가시키는 명확한 징후입니다. 따라서 폴리콤은 비디오 비즈니스의 볼륨과 가격 측면에서 경쟁력있는 압력에 계속 직면 할 것으로 예상합니다.

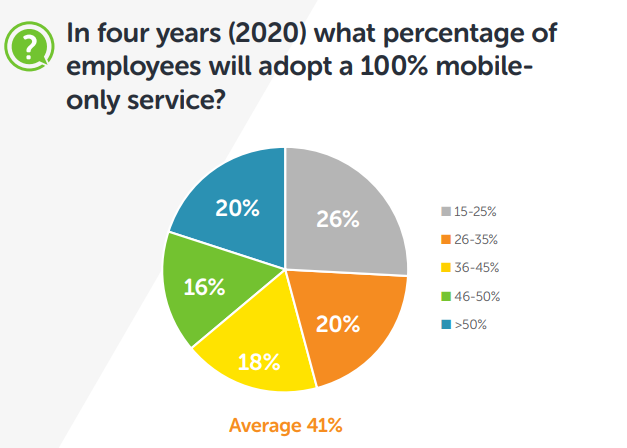

우리는 나머지 폴리 콤이라고 생각합니다’S 비즈니스 (~ 20-30%)는 주로 유선 전화에 있습니다. 예상 할 수 있듯이, 그 사업의 경쟁 역학은 똑같이 끔찍합니다. Yealink는 매우 공격적인 가격으로 시장에 진출했으며 Cisco와 Avaya는 전화 시장에서 강력한 경쟁자입니다. 또한 더 많은 사무실이 물리적 임대 전화를 없애고 근로자에게 100% 모바일 전용 서비스를 제공하기로 결정함에 따라 사무실의 유선인도 세속적 인 하락에 직면하고 있다고 생각합니다

아래의 Glassdoor Review에 따르면, 우리는 폴리콤 거래를 완전한 가증으로 간주하는 유일한 단체가 아닙니다

신랑 : Plantronics

Polycom을 획득하기 전에 Plantronics는 건강한 (순 현금) 대차 대조표를 가졌습니다. 그러나 TTM 기간 3/31/18에서 Plantronics 탑 라인이 3% 하락하면서 성장이 느려지고 있습니다.

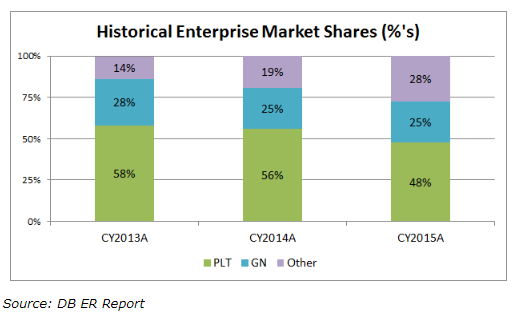

Plantronics 독립형은 상품 헤드셋 시장에서 경쟁합니다. 엔터프라이즈 사용을위한 전문 헤드셋을 전문으로합니다. 경쟁 업체 (GN Store Nord, Jabra 브랜드 헤드셋 제조업체)와의 대화에서 Enterprise Headset Market은 Plantronics와 GN Store Nord가 시장의 약 85%를 분할하여 단편적인 회사 그룹으로 구성되어 있습니다. Plantronics는 소비자 헤드셋 시장에 약간 노출되어 있지만 (매출의 ~ 24%),이 비즈니스는 절벽에서 떨어지고 있습니다 (FY18 매출은 소비자 사업에서 18% 감소했습니다). 소비자 헤드셋 시장도 엄청나게 경쟁력이 있으며, 우리의 관점에서도 Plantronics 결과를 계속 끌어 올릴 것입니다.

Plantronics Conference 통화에 대한 검토를 바탕으로 Plantronics는 Enterprise Market에 대한 노력에 집중하고 있다고 생각합니다. PLT의 개요를 위해 독자 들이이 데크를 방문하는 것이 좋습니다’폴리콤 거래 폐쇄 이전의 재무.

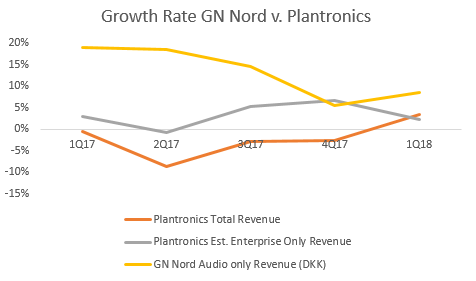

Plantronics Standalone은 엔터프라이즈 헤드셋에 집중하기 위해 피벗하는 것처럼 보이지만 해당 부문에서는 상황이 겸손합니다. 우리는 그 Plantronics를 믿습니다’S Enterprise 부문은 아마도 2-3% 범위에서 혼합 기준으로 겸손하게 증가하고 있습니다. 그러나 우리는 GN Nord가 상대적 성장률을 기반으로 Plantronics에서 점유하고 있다고 생각합니다. 또한, 우리는 작은 신생 기업이 공격적인 가격으로 공간에 들어갔다고 생각합니다

출처 : GN Nord, Plantronics SEC 출원 용 BAML 모델, 성장률 계산

위의 두 번째 차트는 날짜가 있지만, 우리는 Plantronics의 시장 점유율 손실이 CY2015 이후로 악화되었다고 생각합니다. 우리는 GN Nord를 보면서이 결과를 얻습니다’S 성장률 대 Plantronics (위의 첫 번째 차트).

우리는 위의 차트가 GN Nord (JABRA)와 같은 빠른 성장하는 동료들에게 시장 점유율을 잃고있는 약간 하위 GDP 재배자 인 Plantronics의 명확한 사례를 보여줍니다. 우리는 앞으로 비즈니스에 압력을 가할 주기적 역학도 있다고 생각합니다.

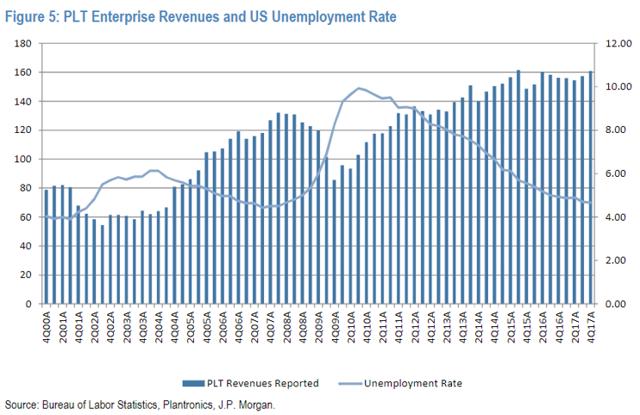

플래 트로 닉스’ 매출 성장은 실업과의 부정적인 상관 관계를 일관되게 보여주었습니다. 아래 차트를 참조하십시오. 다소 날짜가 있지만 Plantronics가’ 기업 부문은 실업과 강력하게 부정적인 상관 관계를 보입니다. 콜센터 및 데스크 작업에 헤드셋을 배치하여 비즈니스가 수익을 창출하면 놀라운 일이 아닙니다.

출처 : PLT에 대한 JPM 연구

우리는 동일한 음의 상관 관계가 Polycom 내에 존재할 가능성이 있다고 생각합니다’주된 최종 시장은 주로 기업 고객에게 서비스를 제공합니다. 우리는 또한 우리가 Trough Exployment에있을 가능성이 있다고 생각합니다. 실업의 마지막 진드기는 증가했다. 그 추세가 계속되면 Plantronics 수익의 대규모 감소를 조심하십시오.

더욱 “웹 채팅” 책상, 이메일 헬프 라인 및 자동화 된 (AI) 고객 대응 센터 도움말. 이러한 모든 요소는 콜센터와 관련하여 전문 헤드셋 시장의 성장에 대한 재료의 헤드 윈드입니다. 이코노미스트 의이 기사는 전 세계적으로 콜센터 고용에 영향을 미치는 기술 변화를 안내합니다. 이 헤드 윈드는 AI가 개선함에 따라 점점 더 발음 될 가능성이 높습니다.

이러한 역학에 비추어 우리는 그 경영진이’실업이 구조적 트로프에 도달하는 동안 엄청나게 활용하기로 한 결정. 우리의 견해로는 상단 선이 감소하는 사업을 구매하기 위해 레버리지가 취해 졌다는 사실은 더욱 터무니 없다.

마지막으로, Plantronics 주제에 대해, 우리는이 유리 도어 검토가 Plantronics와 더 밀접하게 관련되어 비즈니스 의이 측면이 다음과 같은 문제를 보여줍니다

지금 말하거나 영원히 당신의 평화를 유지하십시오 : Home Wrecker Cisco가 등장합니다

우리가 이미 시연 한 바와 같이, Plantronics와 Polycom의 산탄 총 결혼은 문제로 가득 찬 것으로 보입니다. 두 회사 모두 점유율을 잃고, 심각한 가격 경쟁에 직면하고, 성장에 대한 조사를 수행 한 결과 혁신 문제에 직면하는 것으로 보입니다.

그것이이 합병에 대해 내기 할 이유가 충분하지 않다면, 우리는 당신을 “Homewrecker” 우리는 Plantronics와 Polycom – Cisco 사이의 못생긴 결혼에서 관에 최종 못을 넣는 빠른 트랙에 있다고 생각합니다.

Cisco는 비디오 협업 공간에서 Polycom과 직접 경쟁 한 화상 회의/전화 공간의 $ 175B Juggernaut입니다. Cisco는이 제품들에게 많은 양의 대역폭을 소비하기 때문에 비싸고 복잡한 비디오 장비를 사무실에 배치하는 것을 좋아합니다’S 크라운 보석 네트워킹 제품. 시스코’S Clout은 상당합니다-고귀한 상을 수상한 경제학자 Joseph Stiglitz “전매품” 우리 시대의. 말할 것도없이, 당신이 Cisco에 대항하는 소규모 회사라면, 인생은 불쾌 할 것입니다.

시스코. 사실, 스플래시는 너무 시끄 럽기 때문에 Plantronics가 Polycom과의 거래로 전진 한 이유를 이해하지 못합니다.

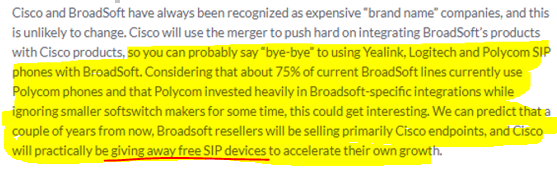

2018 년 2 월 Cisco는 클라우드 커뮤니케이션 회사 인 Broadsoft 인수를 완료했습니다. 이 거래는 Polycom에 대한 극단적 인 영향을 미칩니다. Broadsoft가 역사적으로 Polycom의 주요 통합 파트너였습니다. 다시 말해, 회사가 커뮤니케이션 요구를 관리하기 위해 Broadsoft를 선택할 때, Broadsoft는 프로젝트 참여의 일부로 하드웨어가 설치되는 Hardware가 정확히 권장되는 공급 업체 목록을 가지고 있습니다. Polycom은 역사적으로 Broadsoft였습니다’에스 “선호하는 공급 업체”.

이 블로그 게시물은 Broadsoft 거래가 Polycom에 중요한 이유에 대한 유용한 색상을 제공합니다.

이 블로그 게시물은 더 자세히 설명하고 Broadsoft 설치의 75%가 Polycom 라인을 사용하여 설정되었습니다

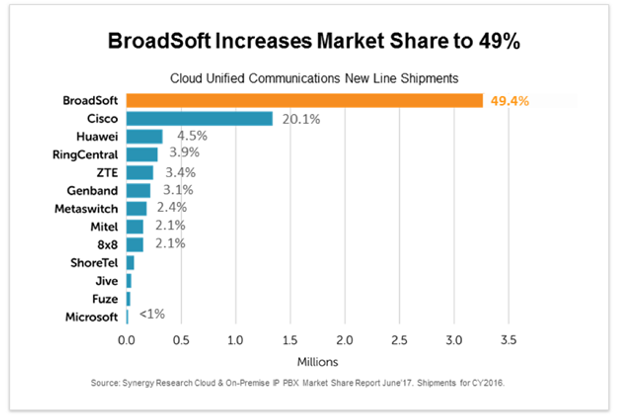

맥락에서, Broadsoft는 Cloud Unified Communications에서 시장 점유율이 가장 높다고합니다. Cisco 거래의 경우 PF는이 숫자가 훨씬 높습니다.

따라서 Polycom의 가장 중요한 통합 파트너는 Polycom 중 하나와 연결되어 있습니다’가장 큰 경쟁자 -Cisco. Cisco는 즉시 BroadsOft에 연결할 수있는 완벽한 경쟁 제품 제품 제품군을 보유하고 있습니다’S 배포 채널. 이것은 Polycom의 분명한 부정이며 물질 상단 선 침식을 유발할 가능성이 높습니다. 우리는 수많은 업계 참가자들과 이야기를 나 when으며, Broadsoft/Cisco Tiew-Up을 Polycom의 부정적인 것으로 보지 않는 사람을 아직 찾지 못했습니다. 그리고 이것은 비디오 및 전화 시장에서 이미 식별 한 경쟁 역학 위에 있습니다.

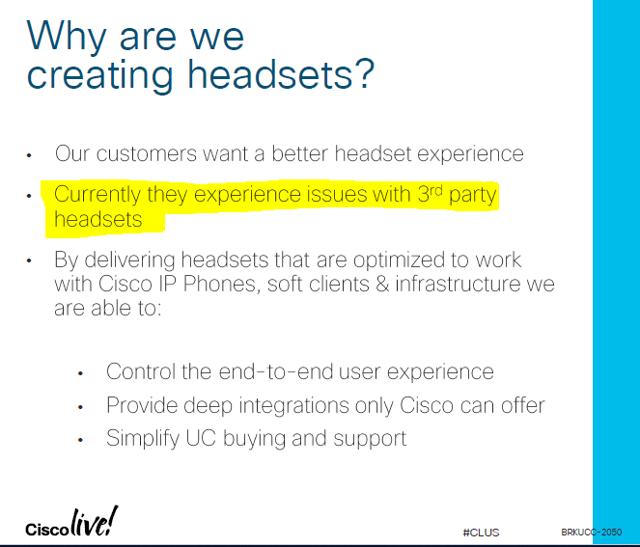

둘째, Cisco는 최근에 헤드셋에 들어가고 있다고 발표했습니다. 역사적으로 Cisco 전화는 타사 제조업체 헤드셋과 짝을 이루었습니다.이자형. 플래 트로 닉스.

그러나 Ciscolive에서! 2018 년 6 월 올랜도에서 열린 회의, Cisco는 전화를위한 자체 헤드셋. 역사적으로 Cisco 전화는 타사 헤드셋을 사용해야했습니다.

더 나쁜 것은 – Cisco는 자체 헤드셋을 만들기위한 기초가 전화 사용자가 타사 헤드셋에 문제를 경험한다고 명시 적으로 주장했다. Plantronics는 Enterprise Headsets의 ~ 40% 시장 점유율을 가지고 있다고 주장하면,이 논평이 Plantronics에 적어도 부분적으로 지시되었다고 안전하게 가정 할 수 있습니다.

Channel Experts와의 전화에서 Cisco는 가격에 대해 매우 적극적으로 경쟁 할 것이며, 최근 발표를 통해 Broadsoft 거래를 통해 Broadsoft 거래에 이르기까지 모든 전화 가치 사슬을 완전히 제어 할 수있는 모든 일을 단순히 수행하고 있습니다. 우리는 전화를 기반으로 Cisco가 고객으로부터 지갑을 더 많이 포착하기 위해 적극적으로 가격을 책정 할 것으로 기대합니다.

우리가 말한 한 채널 전문가는 최근 Cisco의 이야기를 최근에 ~ 6,000 대의 전화를 구매하려는 잠재적 인 대형 고객에게 무료로 헤드셋을 제공하는 이야기를 들었다고 지적했습니다.

따라서 Cisco가 Newco Plantronics의 Polycom 측면을 뒤 따르는 것뿐만 아니라 회사를 따라 가고 있습니다’S 엔터프라이즈 헤드셋 세그먼트.

그래서 지금까지, 당신은 왜 세계에서 Plantronics가 지난 몇 달 동안 Cisco의 모든 주요 움직임에 직면하여 Plantronics를 인수했는지 궁금합니다?

우리는 큰 대답이 없습니다. 우리는 현재 Plantronics (Joe Burton)의 CEO가 이전에 Polycom에서 근무했음을 알고 있습니다. 아마도 그는 회사에 대한 독특한 통찰력을 가지고 있다고 생각했을 것입니다. 그 통찰력에도 불구하고 Cisco가 Broadsoft와의 계약을 발표 한 후 누군가가 Polycom을 구매하기 위해 왜 폴리 콤을 구매할 것인가?.

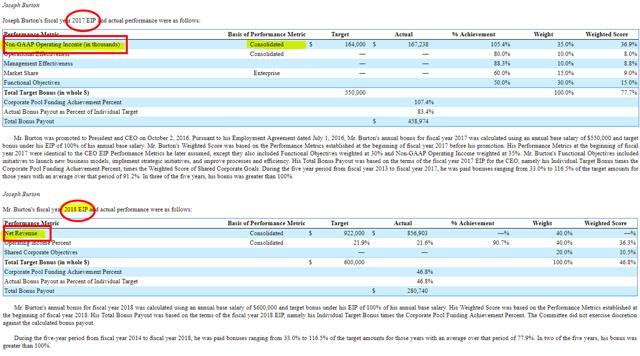

Burton이 Polycom을 구매하기를 간절히 원했을 수도있는 한 가지 잠재적 인 이유는 그의 보상 인센티브 구조 일 수 있습니다.

FY17 (3/31/17 종료)에서 우리는 Burton이’인센티브 보너스는 비 GAAP 운영 소득과 관련이있었습니다. 그러나 FY18에서 (3/31/18 – 폴리콤 거래가 끝나기 직전), Burton’S 보상 패키지가 수정되었으며, 이전에 인센티브 부분이 이전에 영업 소득과 관련이있는 수입으로 이동했습니다. 그는 FY18에서 그의 수익 목표를 놓쳤다 (3/31/18). 그러나 우리는 이사회가 버튼이 폴리 콤을 구매하도록 이끌도록 수익을 늘리기위한 보상 인센티브를 주었을지 궁금하다.

프록시 제출에서 PLT가 CEO를 조정하는지 확실하지 않습니다’유기 수익 성장만을 설명하기위한 인센티브 지불금. FY18 프록시의 P45에 대한 각주는 정의됩니다 “순 수익” ~처럼 “모든 제품의 비즈니스 및 소비자 시장에 대한 매출, 할인, 수익 또는 기타 조정과 같은 공제액의 순수익은 해당 수익에 대해 취해야합니다.” 이 정의에서 회사가 CEO에 도착하기 위해 M & A를 제거 할 것인지는 확실하지 않습니다’인센티브 보상 수준. 어느 쪽이든, 우리는 회사의 엔터프라이즈 가치를 크게 증가시킴으로써 CEO가 더 높은 성분 계획을 주장 할 가능성이 있다고 가정합니다. 이 역학은 CEO가 잘못된 거래를 마감하는 또 다른 인센티브를 만듭니다.

논리가 무엇이든, 우리는 누군가가 폴리 콤과 같은 시장의 시장 위치를 가진 회사에 베팅하기 위해 어떻게 활용하는 것이 현명하다고 생각하는지 이해하기가 매우 어렵습니다. 특히 Cisco가 움직인 후 (Broadsoft 거래는 Plantronics 이전에 Polycom Deal을 발표하기 전에 문을 닫았습니다)).

우리는 시장이 Plantronics/Polycom Deal에 대해 매우 단서가 된 주된 이유는 Northland와 Sidoti로 구성된 판매 측이 적절한 어려운 질문을하지 않았기 때문입니다. 예를 들어, 2017 년 10 월, Plantronics를 획득하기 전, Plantronics의 CEO는 Cisco/Broadsoft 거래의 의미에 대해 질문을 받았습니다. 그의 답변은 아래에 제공됩니다

Cisco-Broadsoft에서는 실제로 우리에게 영향을 미치지 않아야합니다. 우리는 두 회사와 훌륭한 관계를 얻었고 계속해야합니다. 개인적으로, 나는 움직임을보고 두려워하지 않습니다. 두 회사 모두에게 큰 승리처럼 보입니다.

출처 : Bloomberg Q2 2018 Plantronics Earnings Call Transcript, 10/31/17

Plantronics는 당시 Pureplay 헤드셋 회사였으며 CEO의 진술은 정확한 것으로 보입니다. Cisco/Broadsoft 거래가 Pureplay 헤드셋 제조업체에 부정적인 영향을 미치는 방법을 구상하기는 어렵습니다. 그러나 2018 년 3 월까지 Flash Forward에서 Sell Side Analyst는 CEO에게 Cisco/Broadsoft 타이 업의 결과로 Polycom이 실질적으로 손상되었는지 여부를 물었습니다. 마찬가지로 판매 측 분석가는 아직 회사에 Cisco의 헤드셋 입장을 해결 해달라고 요청했습니다.

아마도 채널 관계를 강요하는 것은 절망적 인 행위 였을 것입니다. 그러나 그러한 움직임은 Combined Company가 현재 시장에서 얼마나 많은 파워를 지휘하고 로우 엔드에서 경쟁이 확산되는지 주어주는 데 많은 도움이되지 않을 것입니다. 또한 헤드셋과 전화 사이의 시너지 효과는 의미가 있습니다, 그러나 대부분의 Polycom이 주어졌습니다’S Business는 비디오 협업입니다. 비디오 협업 메이커와 함께 전화 헤드셋 메이커를 묶는 방법을 보는 데 어려움을 겪고 있습니다.

평가

우리는 Avaya를 최고의 컴포지션으로 본다 “뉴코” Plantronics는 매우 유사한 시장에서 경쟁합니다. Avaya는 Contact Center Communication Services에서 1 위를 차지한다고 주장하며 Unified Communications의 2 위. 헤드셋이 부족하지만 휴대 전화에서 더 크고 N 화상 회의가 있으므로 Avaya와 Plantronics 간의 엔드 마켓 수요 역학은 매우 유사합니다.

Reorg Post-Reorg Avaya는 현재 ~ $ 5B TEV를 자랑하며 Northland에 따르면 FYE 9/30/19에서 7 억 5 천만 달러의 EBITDA를 생성 할 것입니다 (Bloomberg 추정치 사용). 이것은 Avaya를 넣습니다’약 6에서의 평가.7X 9/30/19 EBITDA. 이것을 Plantronics와 비교하십시오. 현재 TEV의 Plantronics (아직 Bloomberg 화면에서 업데이트되지 않은)를 약 $ 4로 추정합니다.5b. Northland는 FY2020에서 Plantronics가 약 497m의 EBITDA를 생산할 것이라고 추정합니다 (Ye 3/31/20, 대략 Avaya 그림과 비슷한 기간). 우리는이 숫자가 거의 가능하지 않다고 생각하지만, 우리는 평가 비교의 목적으로 실행할 것입니다. Northland의 추정치에 따르면 Plantronics는 ~ 9x FY20 EBITDA 추정치로, 아마도 9에 가깝습니다.9/30 회계 연도까지 진정으로 비슷한 기간에 5 배 Avaya가 끝났습니다.

북쪽 나라’Plantronics에 대한 S 추정치도 달성 할 수없는 것으로 보입니다. 어느 쪽이든, Plantronics에 대해 ~ 40% 밸류에이션 프리미엄을 지불하는 이유는 무엇입니까?.7x EV/EBITDA?

우리는 독자들이 노스 랜드를 살펴 보도록 권장합니다’PLT에 대한 S 모델. 특히, Northland는 FY19와 FY20에서 폴리콤 디비전의 분기 별 매출이 분기당 2 억 2 천만 달러로 고정된다고 가정합니다. 이것은 우리에게 완전히 무의미하게 보입니다. 알림으로, Polycom은 underning했습니다. 현재 Cisco/Broadsoft 거래의 헤드 윈드에 직면 한 비즈니스가 평평한 선을보고, 특히 새로운 경영진이 수년간의 Siris 슬래시 후 비용 절감을 계속함에 따라 비즈니스가 평평한 일을 보는 것은 상상할 수 없습니다.

마찬가지로 Northland는 그 Plantronics를 가정합니다’ 소비자 비즈니스는 계속 평평하게 남아 있습니다 – 세그먼트가 FY18에서 거의 20% 감소한 후. 우리는 마찬가지로이 역동적 인 불가능한 것을 발견합니다.

Enterprise Headset Business에서 Northland는 2에서 비즈니스를 모델링하는 것으로 보입니다.앞으로 5% 성장률. 다시 말하지만, 우리는 a) GN Nord, Cisco (새로운 입국) 및 소규모 참가자와의 경쟁이 증가하고 있음을 감안할 때 이것이 가능하다는 것을 의심합니다. b) 실업이 Cy2019/20으로 가로 지르고 C) AI/Automation/Web Help Desks의 세속적 압력이 심해지고 있습니다. 그래서 우리는 단순히 Northland를 봅니다’s는 달성 할 수없는 것으로 추정됩니다.

평가 다중 몇 가지 요인을 살펴 봅니다. 첫째, 폴리 콤은 ~ 8x 후드 ev/ebitda에서 거래했습니다. Polycom의 역사적 거래 배수를 당겨서 이것을 볼 수 있습니다. 또한 Plantronics가 Polycom을 인수했을 때 약 8 명을 지불했습니다.2X 후행 EV/EBITDA (기업 가치 고려 사항은 $ 2B 였고 거래 당시의 후행 EBITDA는 약 2 억 2 천만 달러였습니다.이 데크 참조). 폴리콤이 an이라고 말하는 것이 안전합니다 “8x ebitda” 사업 – 기껏해야.

Polycom은 Pro Forma Plantronics의 약 $ 240m를 나타냅니다. 같은 기간에 Plantronics 독립형 EBITDA의 약 1 억 8 천만 달러를 생산했습니다. 우리는 Plantronics를 사용하고 있습니다’ “조정” 우리가 조정 된 EBITDA를 싫어 하고이 회사가 조정에 적극적이라고 생각하지만 수치.

이 수치를 사용하여 우리는 그것을 알고 있습니다 “폴리 콤” 주택의 측면은 프로 포르마 엔티티의 57%를 나타냅니다. 플래 트로 닉스 “권위 있는” (나.이자형. 헤드셋)은 Pro Forma Entity의 ~ 43%를 나타냅니다. 시장은 그 폴리콤을 완전히 무시하고있는 것으로 보입니다’S ebitda는 Newco의 절반 이상을 구성합니다’Newco가 ~ 10에서 거래한다는 점을 감안할 때 회사를 평가하는 데있어.5x EV/EBITDA.

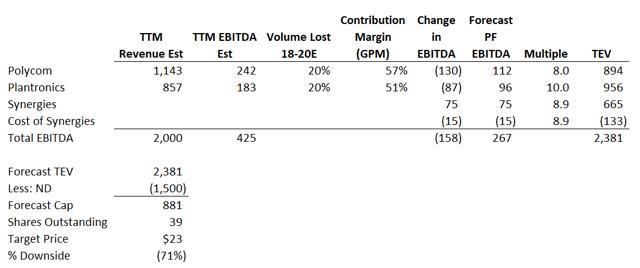

우리는 이미 Polycom이 매우 제대로 제자리에 있고 역사의 반대편에 있음을 보여주었습니다. Cisco가 Polycom에서 Broadsoft 주문을 이동하고 Cisco, B) Plantronics는 Cisco가 휴대 전화와 함께 자체 헤드셋을 배치함에 따라 Plantronics가 20% 부피를 잃기 위해 Polycom이 Ye2020에 의해 20% 손실됩니다.

이 수치에 어떻게 도달합니까?? 폴리 콤 측에서 Broadsoft는 모든 Polycom 설치의 75%를 나타내는 것으로 추정됩니다. 이것은 분명히 설치 기반을 나타내지 만, 새로운 Broadcom 설치의 100%가 Polycom에서 Cisco로 이동할 것이라고 가정합니다. 이것은 연간 10% 이상의 수익 역풍을 창출 할 것입니다. Plantronics 측면에서 Cisco의 역풍을 계산하는 것은 어렵습니다’S 입장이지만 Plantronics는 시장에서 1 위의 시장 점유율 플레이어로 남아 있으므로 Cisco와 더 낮은 비용 입국자에게 기부하는 사람이 될 것입니다. Context의 경우 Cisco는 PBX 전화에서 33%의 점유율을 차지하고 IP 전화에서 35%의 시장 점유율을 기록한 것으로 알려졌다. Plantronics가 Jabra와 함께 Cisco 전화의 헤드셋 시장을 균등하게 분할한다고 가정하면, Cisco가 앞으로 자체 헤드셋을 배치 할 때 Plantronics가 적어도 ~ 17 점의 점유율이 있습니다. 우리는 Plantronics가 Jabra보다 Cisco 전화의 점유율이 더 높다고 일화 적으로 들었으므로 17%는 Plantronics의 점유율 손실의 바닥이라고 생각합니다.

따라서 우리는 10%의 최고급 침식이 #1 시장 점유율에서 갑자기 Cisco와의 경쟁에 이르기까지 회사가 헤드셋을 무료로 제공하고있을 가능성이 높다고 생각합니다. 우리는 또한 Plantronics의 25%에 지속적인 압력을 기대합니다’ 소비자 지향적 인 비즈니스.

또한 추악한 경쟁 역학의 한가운데서 Plantronics는 투자자들에게 이미 깨지기 쉬운 폴리콤으로부터 7 천 5 백만 달러의 비용을 추가로 삭감 할 것이라고 약속했습니다’최상위. 새로운 일반 EBITDA에 도착하기 위해, 우리는 그들에게 이러한 비용 절감에 대한 크레딧을 제공 한 다음 간단히 개별 비즈니스를 취합니다’ 총 마진과 위에서 예상하는 부피 손실에 적용하십시오.

우리는 8x EBITDA에서 Polycom 독립형을 소중히 여기는 것이 시장이 회사를 역사적으로 평가했으며 Plantronics가 회사를 인수 한 수준이기도합니다. 시장은 역사적으로 ~ 10-12x ev/ebitda 범위에서 Plantronics 독립형 독립형 독립형 독립형이지만, 그 평가의 일부는 순 현금 대차 대조표가있는 Plantronics와 관련이 있다고 생각하며 물론 이전에 지배적 인 시장 위치에있는 것으로 평가 프리미엄이 수여되었다고 생각합니다. 따라서 우리는 10x ebitda의 범위의 최저 엔드에서 Plantronics 독립형을 평가할 것입니다. 우리는 시너지 효과 7,500 만 달러에 대한 크레딧을 제공하지만 시너지 효과를 달성하기 위해 지속적인 비용으로 1,500 만 달러를 가정 할 것입니다. 우리는 폴리 콤/플라 닉스 독립형의 가중 평균 다중에서 EBITDA의 시너지 구성 요소를 평가하고 있습니다. 우리의 목표 가격 수학은 다음과 같습니다

출처 : 분석

우리는 시장이 Avaya와 Plantronics를 비슷하게 취급하고보아야한다는 견해에 이르면 우리 수치에 더 많은 단점이 있습니다. Avaya는 7 배 미만의 EBITDA에서 거래 – 위의 수치에 그 배수를 적용하면 현재 주가보다 90%의 가격 목표에 도달합니다.

촉매에 관해서는 : 우리는 Plantronics 주식이 이미 과도하게 확장되어 있다고 생각합니다. 우리는 이벤트 투자자들이 Northland와 같은 판매 사이드 회사가 제시 한 “6 달러의 EPS”번호를 눈으로 보았으며 15 배의 배수를 적용하여 Plantronics에 대해 $ 90 목표 가격을 얻었습니다. 우리는 이미 노스 랜드 수가 본질적으로 달성 할 수 없다고 생각한다는 것을 보여주었습니다. 거래가 처음 발표되었을 때 위험/보상은 훨씬 더 유리했습니다 ($ 90 “상승”사례 대 $ 55 가격, 오늘 $ 90 “상승”사례 대 ~ $ 78 가격). 최근의 Sidoti 다운 그레이드를 감안할 때, 우리는 투자자들이 이미 이러한 수준에서 위험/보상을 재평가하고 있으며 앞으로 분기에 이익을 얻을 것으로 예상됩니다. 또한, 우리는 결합 된 회사의 초기 결과 측면에서 표준 “M & A 마술”을 완전히 기대하지만, 연말까지 비즈니스의 추악한 근본적인 트렌드가 더 명백 해져서 더 많은 이벤트 지향적 자금이 자신의 위치를 종료하게 될 것이라고 생각합니다. 실업이 시작되기 시작하면 투자자들은 또한 플래 트로 닉스 직책을 빠르게 종료하기 시작할 것으로 기대합니다.

또한, 우리는이 기사 자체가 Plantronics에 대한 인식을 높일 것이라고 생각합니다. 주식을 감안할 때 매우 유동적 인 옵션 시장으로 대출하기가 매우 쉽고 현재 거의 짧은이자가 없으므로 짧은 노출을 추가하려는 투자자는 Plantronics가 매력적인 부족 후보로 간주 될 것으로 기대합니다.

결론

우리는 Polycom의 Plantronics 인수를 우리가 본 최악의 거래 중 하나로 본다. 우리의 관점에서, Plantronics는 Polycom을 인수해서는 안됩니다. 레거시 기술 하드웨어를 활용하고 두 배로 늘리는 것보다 백만 개의 더 나은 자본 사용이있었습니다. 설상가상으로, Polycom은 Siris 소유권에 따라 굶주 렸고 그 결과 혁신의 핵심주기를 놓쳤습니다. 플래 트로 닉스’ 비용 절감을 계속할 계획은이 문제를 악화시킬뿐입니다.

그 자체로는 Polycom의 Plantronics 획득이 끔찍한 아이디어 인 것 같습니다. 그러나 2018 년 전략적 환경의 변화는 꽤 끔찍한 거래를하고 우리의 견해로는 잠재적으로 매우 심각한 문제로 바꿉니다. 시스코’최근 Broadsoft의 획득은 Polycom에게는 끔찍하며 그것을 자르는 다른 방법은 없습니다. Polycom은 비즈니스를 구축 한 주요 통합 파트너에 대한 액세스를 잃고 있습니다.

헤드셋 쪽, 시스코’Plantronics는 이미 시장 점유율 기증자 였고이 추세가 가속화 될 가능성이 있기 때문에 S 헤드셋 입구는 Plantronics에 끔찍합니다. Cisco는 휴대 전화에서 지배적 인 플레이어이며 역사적으로 Plantronics와의 중요한 파트너십을 맺었습니다. 이제 혼자 가고 있습니다. 이것은 Plantronics를 위해 실질적으로 약세를 보이지 않는 것으로 해석 될 수있는 방법이 없습니다.

시장이 Plantronics를 인정함에 따라 다음 몇 분기 동안 PLT 주식에서 70-90% 단점이 있습니다’ Polycom의 거래는 시간이 잘되지 않았으며 잘못 생각되었습니다. 짧은 관심사입니다