Prieš atsirandant decentralizuotoms finansų ir „DeFi“ platformoms, vartotojai prieigą prie likvidumo galėjo tik keisdami kai kuriuos turtus į kitus. Bet DEX biržos kripto turėtojams pristatė naują būdą gauti pajamų, įtraukiant savo kriptovaliutas į bendrą telkinį. Šiame straipsnyje paaiškinsime, kas yra likvidumo kasyba, kaip ji veikia, kaip leidžia vartotojams užsidirbti pinigų, ir atidžiai išnagrinėsime šios naujos schemos riziką.

Kas yra rinkos likvidumas?

Norint suprasti, kas yra likvidumas ir kaip jis veikia, svarbu suprasti likvidumo kasybos mechanizmą. Likvidumas yra visų prekybos pasiūlymų su biržomis ir brokeriais rinkinys. Tai yra, likvidumas lemia, kaip greitai galite nusipirkti ar parduoti turtą už geriausią įmanomą kainą, su minimaliais nuostoliais.

Likvidumas turi tris pagrindines savybes:

Greitis. Tai nustato, kaip greitai vykdomi pavedimai. Jei likvidumas per mažas, vėluojama: ribinių pavedimų vykdymas gali užtrukti kelias valandas, dienas ar net savaites. Ryškus pavyzdys yra „Dogecoin“ (DOGE). Pabandykite pateikti ribotą pavedimą už dabartinę kainą kai kuriose biržose ir įrašykite laiką, kad patikrintumėte, kiek užtruks vykdymas. Ir tada bandykite dar kartą parduoti. Labai skystų porų atveju užsakymų vykdymas trunka kelias sekundes ar net milisekundes.

Būtina atskirti platformų ir prekybos porų likvidumą. „Binance“ yra viena iš labiausiai likvidžių kriptografinių biržų, tačiau joje taip pat yra silpnai prekiaujamų porų, pavyzdžiui, DENT / USDT arba IDEX / USDT. Kitaip tariant, net didžiausios platformos turi mažo likvidumo poras.

Plisti. Didelis „Bid“ ir „Ask“ užsakymų skirtumas tarp užsakymų knygos rodo mažą likvidumą. Mažas skirtumas rodo, kad beveik akimirksniu galite pirkti ir parduoti turtą su minimaliais nuostoliais. Jei likvidumas didelis, skirtumas paprastai neviršija dešimtadalio procentų turto rinkos vertės.

Paslydimas. Slydimo esmė yra ta, kad mažo likvidumo poros ne tik negarantuoja, kad pavedimai bus vykdomi greitai, bet ir kad jie apskritai bus įvykdyti. Paslydimas reiškia, kad net turint pavedimą (pvz., Stop-Limit pavedimą), jis negarantuojamas jo vykdymas esant dideliam prekybos aktyvumui biržoje: esant dideliems kainų svyravimams. Paradoksas: iš pradžių užsakymai nevykdomi ilgą laiką, tačiau tada staiga atsiranda prekybininkų antplūdis, kuris neleidžia patenkinti paklausos ar pasiūlos.

Apibendrinant galima pasakyti, kad kuo didesnis likvidumas, tuo mažesnis skirtumas, tuo greičiau vykdomi pavedimai ir tuo mažesnė tikimybė, kad jie paslys.

Taigi, kas teikia rinkos likvidumą?

Atsižvelgiant į platformos veikimo principą, likvidumą teikia prekybininkai ar organizacijos – bankai ar biržos. Jie vadinami likvidumo teikėjais. Šifravimo biržose jie dažniausiai yra patys vartotojai, kurie pateikia pirkimo ir pardavimo užsakymus. Kitaip tariant, prekyba kriptografinėse biržose yra prekyba asmeniškai arba P2P. Galbūt girdėjote apie tai – „Binance“ turi atskirą skyrių, skirtą prekybai P2P.

Tačiau tai nereiškia, kad birža negali kištis į prekybos procesą. Pavyzdžiui, jei planuojama atidaryti dideles trumpąsias pozicijas ir apversti rinką. Tokiu būdu galite manipuliuoti rinka, gauti pelną lažindamiesi už palūkanų normų kritimą ir padidinti pajamas iš komisinių. Bet tai yra purvinas žaidimas, ir teisinės platformos paprastai to nesinaudoja. Jei birža palaiko ne biržos prekybą, tai likvidumo teikėjas yra pati birža arba kiti instituciniai investuotojai.

Brokeriai neužtikrina likvidumo – jie suteikia galimybę naudotis prekyba tik įvairiose biržose, o likvidumą jiems teikia biržos, bankai ir kitos organizacijos, visų pirma privatūs investuotojai. Keičiant valiutą su banku, perkate ir parduodate tam bankui. Vadinasi, tokius didelius skirtumus nustato pati organizacija.

Tai buvo ilgas, bet būtinas įžanga, o dabar atėjo laikas pereiti prie pagrindinės temos: kokia prasmė? Esmė ta, kad nesvarbu, kas veikia kaip likvidumo teikėjas – birža ar prekybininkas, komisinius visada uždirba tik biržos.

Tai buvo pirmas kartas finansų istorijoje, kai likvidumo kasyba leido paprastiems vartotojams atsidurti kitoje rinkos pusėje.

Kas yra likvidumo kasyba?

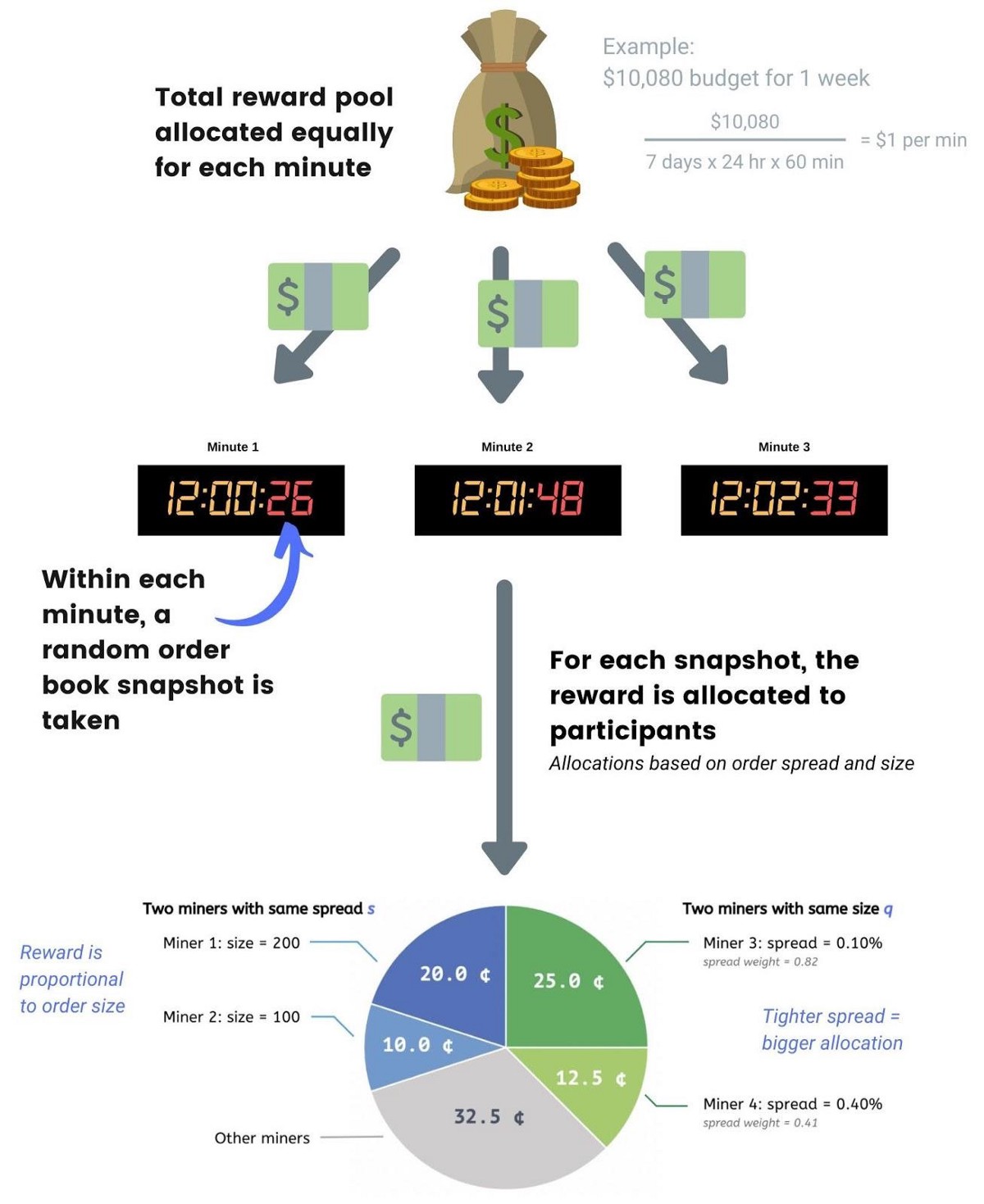

Likvidumo kasyba yra rinkos organizavimo būdas, kai birža ir simbolinis emitentas atlygina bendruomenei už likvidumo užtikrinimą. Kalnakasiai gauna pajamas priklausomai nuo prekybininkų ar investuotojų sumokėtų komisinių dalies, kainų skirtumo ir užsakymų gyvavimo laiko. Nebūtina, kad platformoje būtų galima prekiauti tik kriptovaliuta. Tas pats pasakytina ir apie investicijas į kriptografijos kūrimą ar skolinimą. Tačiau dažniausiai šis požiūris yra populiarus tarp automatizuotų rinkos formuotojų (AMM). Visi dalyviai „numeta“ žetonus į bendrą baseiną, vadinamą a likvidumo telkinį.

Žemiau pateiktame paveikslėlyje parodyta, kaip atlyginimai kaupiami rinkos formuotojams.

Kas turi įtakos likvidumo kasybos pelningumui

Jei jau girdėjote apie likvidumo kasybą ir netgi dalyvavote, kol ji netapo pagrindine, jūs tikrai žinote, kokios buvo aukštos palūkanų normos. Kai kuriose vietose, pavyzdžiui, „Binance“, buvo siūlomas 50–100% atlygis per metus, o kitose platformose – iki kelių tūkstančių procentų.

Skamba beprotiškai? Tiesą sakant, tai buvo tiesa. Esmė ta, kad pajamingumas tiesiogiai priklauso nuo pasiūlos ir paklausos, tai yra nuo rinkos balanso. Tik tuo atveju, jei prekybos atveju, padidėjus kriptovaliutos paklausai, jos kaina pakyla, tačiau likvidumo kasybos atveju yra atvirkštinė priklausomybė: kuo daugiau kalnakasių, tuo mažesnis pajamingumas, kaip ir su akcijų paketu..

Todėl pirmosiomis likvidumo kasybos dienomis buvo didelė prekybos paklausa, o likvidumo grupė buvo nedidelė. Tai leido mažai žmonių grupei „nugriebti visą kremą nuo viršaus“. Kalnakasių skaičius pamažu augo, o branginamas pyrago gabalas tapo per mažas, kad visi galėtų jais pasidalinti. Žmonės labiau norėjo įšaldyti savo žetonus nei prekiauti biržose. Kodėl verta prekiauti, kai galite tiesiog užšaldyti savo žetonus ir gauti riziką be rizikos? Tai jie galvojo, bet čia pagrindinis dalykas yra aukšta palūkanų norma ir visiškai pasyvus požiūris į uždarbį. Tačiau daugelis žmonių klysta dėl rizikos: jie nėra nereikšmingi, tačiau apie tai pakalbėsime vėliau. Dėl to kalnakasių skaičius buvo daug didesnis nei prekybininkų, o susidomėjimas sumažėjo iki 10–20% per metus, nors tai vis dar gana didelis rodiklis, ypač lyginant su vienodai rizikingu akcijų paketu ir skolinimu.

Įdomus faktas: yra „DeFi“ platforma ir yra automatinis rinkos formuotojas „Cream“, kurio pavadinimas atspindi likvidumo kasybos esmę. Tai galima interpretuoti labai simboliškai:

Uždirbkite kremo susidomėjimą = nugriebkite kremą

Likvidumo kasybos rizika

Taigi, mes apėmėme likvidumo kasybos principą. O kaip su rizika? Laikas kalbėti apie svarbiausią dalyką. Įspėjimas: jus gali šokiruoti ir atkalbėti kai kurie dalykai, todėl pasiruoškite.

Kadangi tai jau pabrėžėme anksčiau, netikrinkime jūsų kantrybės. Taigi, pagrindinė likvidumo kasybos rizika yra … būgnų ritinys …

Išmanioji sutartis gali bet kada atsiimti bet kokią žetonų sumą iš jūsų adreso.

Netikėta? Taip, ir tai užkoduota daugelyje išmaniųjų sutarčių, nors ne visos. Jau nutiko atvejų, kai vartotojas atidarė piniginę ir sužinojo, kad dingo visi jo žetonai. Tiesą sakant, protingos sutartys gali atsiimti lėšas net po dešimties metų, kai piniginėje laikysite tūkstančius ar net daugiau dolerių. Ir patys vartotojai jiems suteikia tokias teises, todėl investuodami visada atidžiai perskaitykite sutartį.

Koks sprendimas?

Žinoma, dideli AMM, tokie kaip „Uniswap“ ar „Maker“, vargu ar padarys tokį dalyką, tačiau gaivesni ir labiau nepastebimi gali būti, kas jau nutiko su „Cyberchain“. Todėl venkite abejotinų projektų ir sąmoningai elkitės su rizika, ypač jei išmanioji sutartis nebuvo audituota. Be to, atidžiai perskaitykite susitarimą – gali būti numatyta sąlyga dėl lėšų išėmimo, arba galite rasti kitų netikrų dalykų.

Jei pridėjote savo žetonus prie likvidumo fondo, tada po atsiėmimo nusiųskite žetonus į kitą piniginę, kurios dar nenaudojote, ir neperveskite jokių lėšų į senąją. Tokiu būdu jūsų žetonai išliks saugūs. Kiekvienam naujam projektui naudokite atskiras pinigines. Ne visada gali žinoti, kas yra sumanios sutarties kode ir koks gali būti rezultatas.

Kita rizika kyla dėl pažangių sutarčių pažeidžiamumo. Daugelis projektų savo platformas paleidžia skubėdami ir plėtrai neišleidžia daugiau nei mėnesį. Tai yra per mažai laiko, skirto išbandyti, aptikti ir ištaisyti visas galimas spragas. Dėl šios priežasties įsilaužėliai gali aptikti užpakalines duris ir tiesiog atsiimti visas lėšas vienu metu.

Ką galima padaryti?

Deja, net visapusiškas užsakymas negali garantuoti, kad šaltinio kode nėra pažeidžiamumų. Todėl turite laikytis pagrindinių rizikos valdymo taisyklių: investuokite tik tą sumą, kurią norite prarasti. Be to, stenkitės neinvestuoti visų savo lėšų į vieną projektą. Tokiu būdu sutaupysite didžiąją dalį savo lėšų, jei įsilaužėliams pavyks užpulti vieno iš projektų žetonus.

Kita rizika yra nuolatinis nuostolis. Šie nuostoliai atsiranda periodiškai, kai vieno iš pateikto kriptografinio turto norma yra nestabili; pavyzdžiui, ETH / DAI pora „Uniswap“ arba BNB / BUSD pora „Binance“. Esmė ta, kad Likvidumo teikėjas (LP) turi pateikti porą teisingu santykiu, kuris yra 50/50. Jei ši pusiausvyra nutrūksta dėl vienos iš kriptovaliutų pakilimo, pelnas atimamas iš LP.

Panaudokime pavyzdį: tarkime, turėtojas pateikia „Uniswap“ ETH / USDT santykiu 50/50. Bet jei ETH kaina trečiųjų šalių platformose pradeda augti, palyginti su „Uniswap“, tada arbitražai ateina į žaidimą, pastebi skirtumą ir naudojasi šia galimybe nusipirkti pigesnį „Ethereum“, kad gautų pelną. Tai yra, už tą pačią USDT sumą arbitras perka, pavyzdžiui, ne 1 ETH, o 1,05 – likutis yra sugadintas. Ir tada akimirksniu parduoda už USDT. Arbitro pelnas bus atimtas iš LP. Tačiau šis nuostolis kol kas yra tik teorinis, ir kol likvidumo teikėjas neatsiima savo žetonų, jis techniškai nieko neprarado. Nuostoliai atstatomi, kai ETH kaina grįžta į ankstesnį lygį. Štai kodėl nuostoliai vadinami nuolatiniais.

Išvada

Likvidumo kasyba leidžia jums pasyviai užsidirbti kriptovaliutas ir gauti didesnes pajamas nei indėlių palūkanos ir netgi „PoS“ įmokos. Tačiau šis metodas turi savo riziką, kurios nėra kitose kalnakasybos rūšyse, todėl turėtumėte būti atsargūs teikdami žetonus likvidumo telkiniui, ypač jei projektas žada didelę grąžą. Visada atidžiai patikrinkite platformas ir perskaitykite sutartį, kad išvengtumėte nemalonių staigmenų.

Atsakomybės apribojimas: šio straipsnio turinys nėra skirtas finansinėms konsultacijoms ir neturėtų būti laikomas tokiu. 3commas ir jo autoriai neprisiima jokios atsakomybės už jūsų pelną ar nuostolius, perskaitę šį straipsnį. Straipsnis pateiktas siekiant suteikti skaitytojams bendros informacijos. Čia aprašyta tik asmeninė patirtis. Vartotojas turi atlikti savo nepriklausomą tyrimą, kad priimtų pagrįstus sprendimus dėl savo kriptografinių investicijų.