Os cheques de crédito prejudicam sua pontuação de crédito

Resumo

Uma investigação difícil, também conhecida como atração, acontece quando um credor ou provedor de cartão de crédito verifica sua pontuação de crédito depois de solicitar um empréstimo ou um novo cartão de crédito. Esse tipo de consulta pode fazer com que sua pontuação de crédito caia. Isso é especialmente verdadeiro se você se inscrever para vários novos cartões de crédito de uma só vez. Os credores consideram que você é mais provável que tenha dívidas e possivelmente perdem pagamentos se você solicitar de repente uma quantia significativa de novo crédito.

Pontos chave

1. Quando você solicita crédito, os credores perguntam sobre seu relatório de crédito.

2. Somente as consultas resultantes de seus pedidos de novo crédito afetam suas pontuações FICO.

3. As consultas suaves incluem verificações de crédito feitas pelo seu banco ou empregador.

4. Várias consultas de crédito dentro de um curto período de tempo podem diminuir as pontuações do FICO.

5. As consultas de credores de empréstimos automáticos, hipotecários ou estudantes são tratados como uma única consulta.

6. O impacto das consultas de crédito em sua pontuação varia de acordo com o seu histórico de crédito.

7. Uma consulta de crédito adicional geralmente leva menos de cinco pontos fora de suas pontuações FICO.

8. Um grande número de consultas aumenta o risco de declarar falência.

9. Pagamentos oportunos de conta e carga geral da dívida são fatores mais importantes para suas pontuações de crédito.

10. Compras de taxa, para empréstimos hipotecários, automóveis e estudantes, são tratados de maneira diferente e têm um impacto limitado em suas pontuações.

Perguntas e respostas

1. Como as perguntas difíceis afetam sua pontuação de crédito?

Inquéritos difíceis podem fazer com que sua pontuação de crédito diminua, especialmente se você solicitar vários novos cartões de crédito de uma só vez. Os credores consideram esse comportamento como um risco maior de aumentar a dívida e a falta de pagamentos.

2. Qual é a diferença entre consultas duras e suaves?

As consultas difíceis resultam de seus pedidos de novo crédito, enquanto as perguntas suaves são geralmente para fins informativos e não têm impacto em suas pontuações de crédito.

3. Múltiplas consultas de crédito podem prejudicar suas pontuações de crédito?

Sim, várias consultas dentro de um curto período de tempo podem diminuir suas pontuações de crédito. Sugere um risco maior de buscar crédito e potencialmente assumir mais dívidas.

4. Faça perguntas dos credores de empréstimos automáticos, hipotecários ou estudantes afetam suas pontuações de crédito?

As consultas desses tipos de credores são normalmente tratadas como uma única investigação e têm pouco impacto em suas pontuações de crédito.

5. Quanto uma consulta de crédito afeta suas pontuações no FICO?

O impacto varia dependendo do seu histórico de crédito exclusivo, mas para a maioria das pessoas, uma consulta adicional de crédito leva menos de cinco pontos fora de suas pontuações FICO.

6. Qual o papel que as consultas de crédito desempenham na avaliação do risco?

Embora as perguntas desempenhem um papel menor na avaliação do risco, um grande número de consultas sobre seu relatório de crédito aumenta a probabilidade de declarar falência.

7. Pode classificar as compras para empréstimos afetam suas pontuações de crédito?

Para empréstimos para hipotecas, automóveis e estudantes, as pontuações do FICO tratam as consultas de compras de taxa de maneira diferente. As consultas feitas dentro de um prazo específico não afetarão suas pontuações.

8. Você deve se candidatar apenas a crédito quando necessário?

Geralmente é recomendado solicitar apenas crédito quando necessário para evitar várias consultas que possam potencialmente diminuir suas pontuações de crédito.

9. Pode verificar seu próprio relatório de crédito afetar suas pontuações FICO?

Não, verificar seu próprio relatório de crédito ou pontuações FICO não afeta suas pontuações. É uma boa prática revisar suas próprias informações regularmente.

10. Quais fatores são mais importantes para as pontuações de crédito do que as consultas?

Pagamentos oportunos de fatura e carga geral da dívida têm um impacto maior em suas notas de crédito do que as consultas. Esses fatores refletem sua credibilidade e responsabilidade financeira.

Os cheques de crédito prejudicam sua pontuação de crédito

Uma investigação difícil, também conhecida como atração, acontece quando um credor ou provedor de cartão de crédito verifica sua pontuação de crédito depois de solicitar um empréstimo ou um novo cartão de crédito. Esse tipo de consulta pode fazer com que sua pontuação de crédito caia. Isso é especialmente verdadeiro se você se inscrever para vários novos cartões de crédito de uma só vez. Os credores consideram que você tem mais chances de aumentar dívidas e possivelmente perder pagamentos – o que significa que agora você é um mutuário mais arriscado – se de repente solicitar uma quantidade significativa de novo crédito.

Verificações de crédito: o que são consultas de crédito e como elas afetam sua pontuação � pontuação?

Quando você solicita crédito, você autoriza esses credores a pedir ou “perguntar” para uma cópia do seu relatório de crédito de um departamento de crédito. Quando você verifica mais tarde seu relatório de crédito, você pode notar que suas consultas de crédito estão listadas. As únicas perguntas que contam para as pontuações do FICO são as que resultam de seus pedidos de novo crédito.

- Você vai às compras de carros e solicita financiamento na concessionária de carros e eles puxam um relatório de crédito sobre você.

- Você recebe uma oferta de cartão de crédito pré -aprovada pelo correio e responde à oferta.

- Você entra em contato com sua empresa de cartão de crédito e solicita um aumento da linha de crédito. A empresa puxa um novo relatório de crédito sobre você para ajudar a determinar se eles concederão o aumento da linha.

Mais exemplos de consultas suaves:

- Seu banco obtém uma pontuação FICO atualizada em todos os seus clientes para verificar a qualidade de crédito de sua base de clientes.

- Você conseguiu um novo emprego e seu empregador puxou seu relatório de crédito como parte de seu novo processo de triagem de funcionários.

As consultas de crédito afetam minha pontuação FICO?

A pesquisa da FICO mostra que a abertura de várias contas de crédito em um curto período de tempo representa um maior risco de crédito. Quando as informações em seu relatório de crédito indicam que você está solicitando várias novas linhas de crédito em um curto período de tempo (em vez de avaliar a compra de um único empréstimo, que é tratado de maneira diferente, conforme discutido abaixo), suas pontuações FICO podem ser mais baixas como resultado. Embora as pontuações do FICO considerem apenas as consultas dos últimos 12 meses, as consultas permanecem em seu relatório de crédito por dois anos.

Se você solicitar vários cartões de crédito dentro de um curto período de tempo, várias consultas aparecerão em seu relatório. Procurar um novo crédito pode equivaler a um risco maior, mas a maioria das pontuações de crédito não é afetada por várias consultas de credores de empréstimos automáticos, hipotecários ou estudantes dentro de um curto período de tempo. Normalmente, eles são tratados como uma única investigação e terão pouco impacto nas suas pontuações de crédito.

Quanto as consultas de crédito afetarão minha pontuação?

O impacto da solicitação de crédito variará de pessoa para pessoa com base em seus históricos de crédito exclusivos. Em geral, as consultas de crédito têm um pequeno impacto nas pontuações do FICO. Para a maioria das pessoas, uma consulta de crédito adicional levará menos de cinco pontos fora de suas pontuações FICO.

Para perspectiva, o alcance completo para pontuações do FICO é 300-850. As consultas podem ter um impacto maior se você tiver poucas contas ou um curto histórico de crédito. Um grande número de consultas também significa maior risco. Estatisticamente, pessoas com seis perguntas ou mais sobre seus relatórios de crédito podem ter até oito vezes mais chances de declarar falência do que pessoas sem perguntas sobre seus relatórios. Embora as consultas geralmente possam desempenhar um papel na avaliação do risco, elas desempenham um papel menor são apenas 10% do que compõe uma pontuação FICO. Fatores muito mais importantes para suas pontuações são o quão oportuno você paga suas contas e seu ônus geral da dívida, conforme indicado em seu relatório de crédito.

O que saber sobre compras de taxa

A pesquisa indicou que as pontuações do FICO são mais preditivas quando tratam empréstimos que geralmente envolvem a compra de taxas, como hipotecas, empréstimos para automóveis e estudantes, de uma maneira diferente. Para esses tipos de empréstimos, as pontuações do FICO ignoram as consultas feitas nos 30 dias anteriores à pontuação. Portanto, se você encontrar um empréstimo dentro de 30 dias, as perguntas não afetarão suas pontuações enquanto você está comprando.

Além disso, as pontuações do FICO procuram seu relatório de crédito para obter consultas com mais de 30 dias. Se suas pontuações FICO encontrarem algumas, suas pontuações considerarão consultas que caem em um período de compras típico como apenas uma consulta. Para as pontuações do FICO calculadas a partir de versões mais antigas da fórmula de pontuação, este período de compras é qualquer período de 14 dias. Para as pontuações do FICO calculadas a partir das versões mais recentes da fórmula de pontuação, este período de compras é qualquer período de 45 dias. Cada credor escolhe qual versão da fórmula de pontuação do FICO ele deseja que a agência de relatórios de crédito use para calcular suas pontuações FICO.

O que lembrar quando você está fazendo compras

Se você precisar de um empréstimo, faça suas compras de tarifas dentro de um período focado, como 30 dias. As pontuações do FICO distinguem entre uma busca por um único empréstimo e uma busca por muitas novas linhas de crédito, em parte pelo tempo em que as perguntas ocorrem.

Quando você procura um novo crédito, solicite apenas e abra novas contas de crédito conforme necessário. E antes de se inscrever, é uma boa prática revisar seu relatório de crédito e pontuações do FICO para saber onde você está. Visualizar nossas próprias informações não afetará suas pontuações FICO.

Como regra geral, não há problema em solicitar crédito quando necessário. Esteja atento a essas informações para que você possa iniciar o processo de busca de crédito com mais confiança.

Pontuações de crédito :: 01_credit_scores :: Pontuações de crédito

Relatórios de crédito :: 02_credit_reports :: Credit Reports

Blog :: 03_blog ::/blog

Calculadoras Financeiras :: 04_financial_calculators :: Financial Calculadoras

Conheça seus direitos :: 05_Know_Your_rights :: Conheça seus direitos

Roubo de identidade :: 06_Identity_theft :: Roubo de identidade

FAQ :: 07_FAQ :: FAQ

Glossary :: 08_GLOSSARY ::/Glossário ->

Estime seu alcance de pontuação FICO

Responda 10 perguntas fáceis para obter uma estimativa gratuita do seu alcance de pontuação FICO

Os cheques de crédito prejudicam sua pontuação de crédito?

O que’é a diferença entre uma consulta de crédito de conclusão e uma consulta de crédito suave? Quanto uma investigação difícil afeta sua pontuação de crédito e quanto tempo dura no seu relatório de crédito? Como posso verificar minha pontuação de crédito gratuitamente? Nós respondemos a todas as suas perguntas de verificação de crédito e mais.

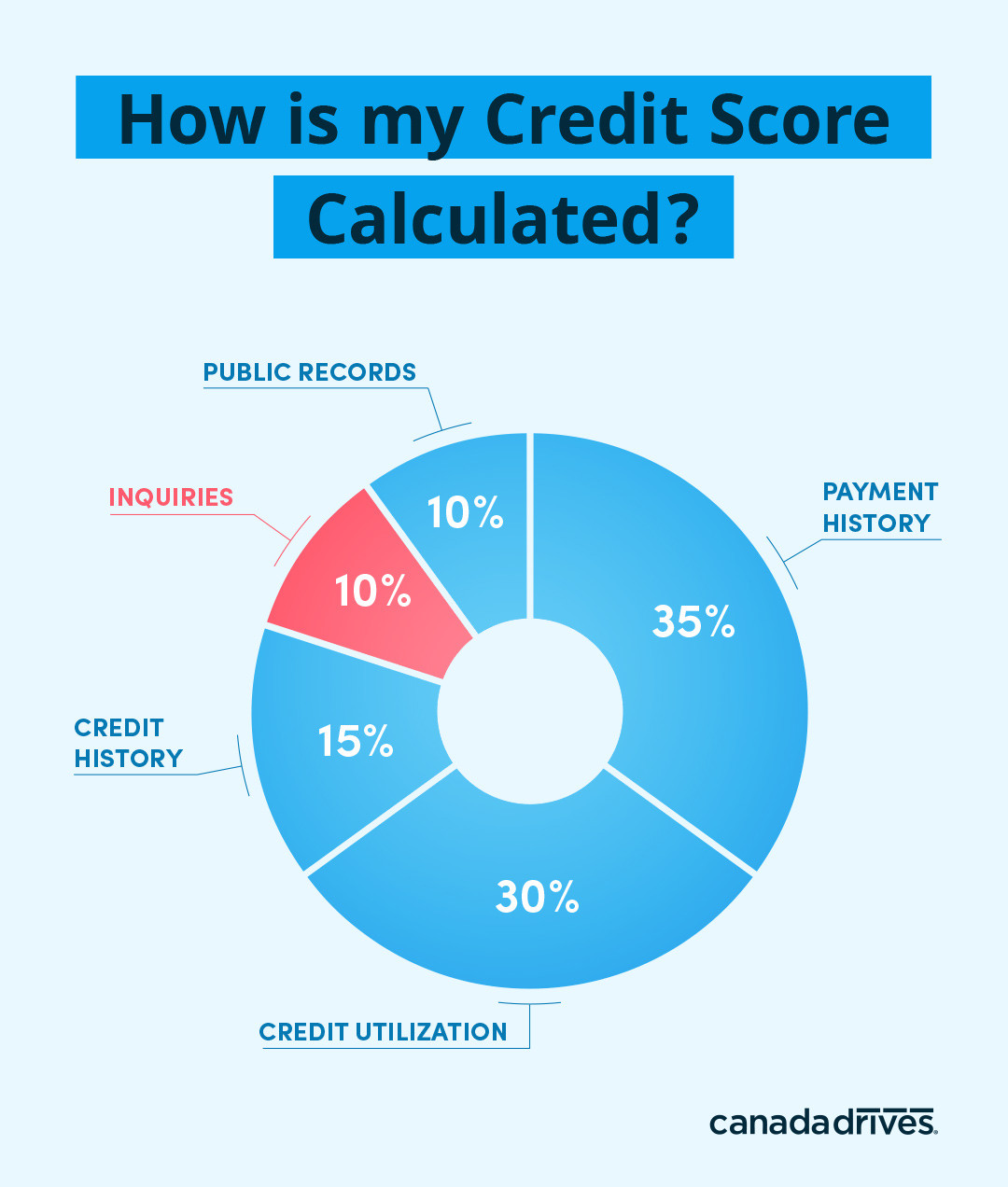

Existem vários fatores que afetam sua pontuação de crédito-taxa de utilização de crédito, histórico de pagamentos, a duração geral do seu histórico de crédito e todos os registros públicos ajudam a determinar onde sua pontuação cairá entre o sistema de pontuação de 300-900 de crédito.

No entanto, outra peça importante que determina a saúde da sua pontuação de crédito refere -se à frequência com que seu relatório de crédito é puxado pelos credores. Dez por cento da sua pontuação de crédito é baseada nos pedidos (ou consultas) que os credores fazem às agências de crédito para ver seu relatório de crédito.

As consultas representam 10% da sua pontuação de crédito de acordo com o Equifax Credit Bureau

As instituições de empréstimos precisam garantir que você’re um mutuário de confiança. Portanto, eles precisam ver seu histórico de empréstimos para determinar se deve ou não aprová -lo. Seu histórico de empréstimos é compilado e resumido em seu relatório de crédito. Este relatório também conterá sua pontuação de crédito.

Existem dois tipos de consultas: consultas de crédito concretas (também conhecidas como “puxadas duras”) e consultas de crédito suave (também conhecido.)

A consulta de crédito difícil Ocorre quando você se candidata a um empréstimo e a autorização é exigida por um credor para ver se você’Re elegível para aprovação. Esse tipo de verificação de crédito será exibido em seu relatório de crédito, mas há subsídios especiais que permitem fazer compras de taxa (consulte “Cuchando” abaixo).

A Inquérito de crédito suave ocorre quando um credor verifica seu relatório de crédito para fins informativos. Este tipo de verificação de crédito não’T impactar sua pontuação de crédito e venceu’t apareça em seu relatório de crédito.

Como as consultas de crédito difíceis afetam sua pontuação de crédito

Uma consulta de crédito difícil ocorre quando você solicita um empréstimo e é necessária uma autorização para que um credor verifique sua elegibilidade ao seu empréstimo.

Os credores precisam ver como você é responsável com suas finanças, o que significa que eles devem puxar seu relatório para ver seu histórico de crédito antes que eles possam aprová -lo.

Exemplos comuns de consultas de hard credit incluem:

- Aplicações de hipotecas

- Aplicações de finanças automáticas

- Cartões de crédito

- Empréstimos estudantis

- Empréstimos pessoais

Se você solicitar vários tipos diferentes de empréstimos, várias perguntas sobre seu relatório dentro de um curto período de tempo poderão afetar sua pontuação de crédito, pois indica que você pode ser espremido financeiramente. As agências de crédito tendem a vê -lo como um risco maior de não pagar sua dívida de volta. É por isso que é importante solicitar crédito com moderação e com instituições de empréstimos que provavelmente o aprovarão.

Consultas de grupo para mitigar o impacto

Quando se trata de fazer inúmeras aplicações por um curto período de tempo, há uma exceção. Se você’RE Comprando para um tipo específico de empréstimo, várias consultas só contarão como uma consulta.

Por exemplo, se você’Reprendendo um carro e comparando as taxas de empréstimo de automóveis de diferentes credores, cada credor fará uma consulta separada. Mas como todas as perguntas são para o mesmo tipo de empréstimo, elas só contarão como uma investigação, desde que todos os pedidos sejam feitos dentro de um período de 45 dias.

Esse “agrupando” Método de solicitar crédito dentro de um prazo específico indica que você’Reprendendo inteligente e não se candidatando a empréstimos irresponsáveis.

Quanto tempo dura uma investigação difícil no meu relatório de crédito?

Toda consulta de crédito difícil pode derrubar alguns pontos da sua pontuação de crédito e, embora isso afete apenas sua pontuação de crédito por até 12 meses, ela pode permanecer no seu relatório por até três anos.

Se você se inscrever em vários tipos de empréstimos (i.e. Um empréstimo pessoal, cartão de crédito, hipoteca e empréstimo automático) dentro de alguns dias um do outro, múltiplas investigações difíceis em um curto período de tempo elevará a percepção de risco para o credor, o que pode levar a uma pontuação de crédito mais baixa e taxas de juros potencialmente mais altas.

Portanto, você só deve solicitar crédito quando precisar e verifique se, quando os credores fizerem uma atração dura, eles vejam um relatório que reflete um bom sentido financeiro e não o abuso de crédito.

Como as consultas de crédito suave afetam sua pontuação de crédito

As consultas de crédito suave ocorrem quando um credor verifica seu relatório de crédito para fins informativos.

Este tipo de verificação de crédito não’T impactar sua pontuação de crédito e venceu’t apareça em seu relatório de crédito.

Exemplos comuns de consultas de crédito suave incluem:

- Um empregador faz uma verificação de antecedentes

- Você se inscreve para seguro

- Você é pré-qualificado para um empréstimo de carro ou cartão de crédito

Ao contrário dos cheques de crédito duro, os puxões suaves venceram’t impacta sua pontuação porque você não tem’T solicitou especificamente para um novo crédito. Você’nunca é penalizado quando se trata de consultas de crédito suave.

Além disso, quando você baixar seu próprio relatório de crédito de um dos Canadá’Surys Bureaus de Crédito (Equifax ou Transunião), é considerado uma investigação suave como você’não está enviando um pedido de empréstimo específico.

Verifique seu relatório e pontuação de crédito gratuitamente

Isto’é uma boa ideia conhecer sua pontuação de crédito antes de solicitar empréstimos. O monitoramento do seu relatório de crédito lhe dará uma boa idéia do que esperar em termos de taxas de aprovação.

Além disso, verificar ativamente seu relatório de crédito é uma boa maneira de impedir o risco de qualquer atividade fraudulenta em seu relatório. Se você notar alguma retirada dura em seu relatório de crédito que você não fez’T Autorizar, sugerimos entrar em contato com sua instituição financeira e as agências de crédito para contestar a reivindicação.

Se você’Estou preocupado com sua pontuação de crédito, você pode baixar e monitorar seu relatório de crédito gratuitamente no Borrowell.

Verificando sua pontuação de crédito com Borrowell venceu’t impacta e você receberá dicas e educação de melhoria de crédito gratuitas para ajudá-lo a se tornar um especialista em todas as coisas relacionadas ao crédito. Portanto, inscreva -se em três minutos e assuma o controle de suas finanças!

Verificando minha pontuação de crédito diminui?

Nota editorial: o conteúdo deste artigo é baseado apenas nas opiniões e recomendações do autor. Pode não ter sido revisado, encomendado ou endossado por qualquer um de nossos parceiros de rede.

Verificando seu crédito ganhou’t normalmente afeta suas pontuações de crédito, desde que você’é aquele que está fazendo a verificação. Mas se alguém acessar seu relatório de crédito, isso pode prejudicar sua pontuação levemente, dependendo de que tipo de consulta de crédito eles fazem.

E, em alguns casos, um registro dessa verificação de crédito pode permanecer em seus relatórios de crédito, criando um leve arrasto em sua capacidade de obter dívidas por até dois anos.

O mesmo acontece com a verificação de uma pontuação de crédito reduz a? Sim as vezes.

Nesta página

- Quando checar minha pontuação de crédito diminui?

- Como eles diferem? Inquérito suave vs. investigação difícil

- Quando devo verificar minha pontuação de crédito?

- Como posso verificar minha pontuação de crédito?

- Perguntas frequentes

Quando checar minha pontuação de crédito diminui?

Uma pontuação de crédito é uma pontuação de risco, geralmente variando de 300 a 850, que os credores usam para avaliar a probabilidade de pagar suas dívidas. Ele pode determinar não apenas sua elegibilidade para oportunidades de crédito – como hipotecas, empréstimos pessoais e cartões de crédito – mas também a quantidade de juros que você’LL paga.

Sua pontuação de crédito é gerada com base nas informações do seu relatório de crédito, como seu histórico de pagamento, registros de falências, novas contas de crédito e quanto do seu crédito você usa.

Mas uma pontuação de crédito também pode sofrer de “consultas de crédito difícil.” Estes são um tipo de verificação de crédito que um credor pode executar.

Nós’Eu chegará aos detalhes de verificações duras em um momento, mas você deve saber antecipadamente os dois modelos de pontuação mais usados - FICO e Vantagescore – ambos consideram perguntas difíceis ao calcular sua pontuação.

Felizmente, uma consulta de crédito de conclusão pode fazer com que sua pontuação de crédito diminua apenas cinco pontos ou menos, e só pode permanecer em seu relatório de crédito por até dois anos.

No entanto, isso ainda é menos do que o ideal quando comparado a uma consulta de crédito suave – que venceu’t impacta sua pontuação de crédito e que muitos credores oferecem como uma maneira de ver se você pré -qualifica para um produto financeiro.

Pontuação de crédito vs. relatório de crédito

Os termos ‘pontuação de crédito’ e ‘relatório de crédito’ Às vezes, use -se de forma intercambiável. No entanto, existem diferenças importantes entre os dois a serem lembrados.

- Relatório de crédito: Esta é uma lista de suas atividades de crédito, como histórico de pagamentos, verificações de crédito e novas contas de crédito. Você pode obter o seu das três agências de crédito.

- Pontuação de crédito: Os eventos do seu relatório de crédito são usados para calcular sua pontuação de crédito, relatada pela FICO e Vantagescore.

Como eles diferem? Inquérito suave vs. investigação difícil

No mundo do crédito, uma verificação de crédito é frequentemente chamada de “investigação.”

A Lei de Relatórios de Crédito Fair (FCRA), que determina quando alguém pode verificar seu crédito e quanto tempo os itens podem permanecer no seu relatório de crédito, não faz’t distinguir entre diferentes tipos de consultas.

No entanto, as três agências de crédito ao consumidor – Equifax, Experian e TransUnion – têm políticas para remover consultas de crédito de seus relatórios de crédito, geralmente dentro de dois anos.

As verificações de crédito podem ser divididas em dois grupos: consultas duras e suaves.

O que é uma investigação difícil?

Inquéritos difíceis são registros de quando um credor ou credor verifica seu crédito antes de tomar uma decisão de empréstimo. Como observado acima, ter perguntas difíceis sobre um relatório de crédito pode prejudicar sua pontuação de crédito.

Seja isso’S um novo aplicativo ou um pedido de aumento do limite de crédito, muitas das situações que podem levar a uma investigação difícil são o resultado de um credor responder a uma ação que você tomou.

Uma investigação difícil pode ser adicionada ao seu relatório de crédito quando:

- Você solicita um novo empréstimo, uma linha de crédito ou um cartão de crédito e uma empresa puxa seu relatório de crédito.

- Você se inscreve para um cartão de crédito comercial, o que também pode levar a uma consulta sobre seus relatórios de crédito pessoal.

- Você solicita um aumento da linha de crédito em uma de suas contas.

- Você aluga um veículo e paga por cartão de débito.

A boa notícia é, no entanto, que, como outras marcas negativas em seu crédito, uma investigação difícil acabará por deixar seu relatório de crédito.

O que é uma investigação suave?

Uma investigação suave geralmente ocorre quando o cheque não é’t parte de uma decisão de tomada de crédito. Um inquérito de crédito suave venceu’t impacta suas pontuações de crédito.

Embora as perguntas suaves possam ocorrer depois que você toma uma ação, algumas também ocorrem sem o seu conhecimento. Inquéritos suaves podem acontecer se:

- Você verifica sua própria pontuação de crédito.

- Um empregador verifica seu crédito.

- Uma empresa ou governo verifica seu crédito antes de conceder uma licença profissional.

- Uma companhia de seguros verifica seu crédito.

- Um negócio que você já tem uma conta com verifica seu crédito.

- Um credor oferece uma cotação de taxa ou uma pré -qualificação.

Inquéritos suaves apenas aparecem em cópias de seus relatórios de crédito que você solicitar. Se alguém verificar seu crédito com uma atração dura ou suave, o Credit Bureau enviará um relatório de crédito que lista apenas consultas difíceis dos últimos dois anos.

Quando devo verificar minha pontuação de crédito?

Como regra geral, é’é uma boa ideia ficar de olho na sua pontuação de crédito. Isto’é especialmente importante, porém, para verificar sua pontuação de crédito antes de solicitar qualquer forma de crédito. Isso pode lhe dar uma visão de saber se você conhece os credores’ qualificações e que tipo de taxas de juros você pode receber.

Além disso, isso’também é uma boa ideia verificar seu relatório de crédito pelo menos uma vez por ano. Dessa forma, você pode atender a quaisquer erros ou atividades fraudulentas que possam aparecer em seu relatório e podem estar afetando negativamente sua pontuação de crédito. (Veja nosso guia para verificar o crédito de graça para descobrir como fazer isso.)

Se você encontrar erros no seu relatório de crédito, não deixe de contestar a atividade com o (s) relatório (s) de agência (s) de crédito (s).

Como contestar investigações difíceis

Se lá’S um item incorreto, desatualizado ou não verificável em seu relatório de crédito, você poderá registrar uma disputa no departamento de crédito ou a empresa que enviou as informações ao Bureau e removê -la.

Disputando itens que estão prejudicando suas pontuações de crédito pode ser uma maneira de aumentar rapidamente suas pontuações.

Aqui estão alguns casos de quando pode ser uma boa ideia você registrar uma disputa de crédito:

Se o inquérito difícil for de mais de 24 meses atrás, pode não ser mais oportuno e possivelmente pode ser removido de seus relatórios de crédito.

Se um credor verificou seu crédito sem a sua permissão para fazê -lo, pode ter violado a FCRA e a investigação difícil poderia ser removida.

Se alguém se candidatou ao crédito em seu nome, você pode contestar a investigação fraudulenta, como você não fez’t autoriza a verificação de crédito. (Além disso, procure qualquer conta associada para contestar e entre em contato com o credor para que ele saiba que você’fui vítima de fraude.)

Você pode registrar uma disputa com cada uma das agências de crédito on -line, por correio ou por telefone. O processo de disputa com fornecedores de dados pode variar dependendo da organização.

Lembre -se de que um item negativo só será removido do seu relatório de crédito se você arquivar a disputa e O Credit Bureau ou o Data Furnher descobre que o item estava realmente incorreto ou desatualizado ou a organização pode’t Verifique o item.

Aqui estão alguns casos em que você pode não conseguir contestar com sucesso uma consulta de crédito de conclusão:

Pedidos de crédito recusados: Como uma consulta é um registro de quando alguém verificou sua conta, não quando você abriu uma nova conta, uma investigação difícil de um pedido recusado é’t um erro, e você pode não ser capaz de contestá -lo com sucesso.

Múltiplas perguntas difíceis para um aplicativo de crédito: Você também pode encontrar várias consultas difíceis para um empréstimo ou hipoteca de automóveis em seus relatórios se você se inscreveu recentemente com uma concessionária ou corretor. Isto’Não é incomum que eles enviem várias solicitações em seu nome, na tentativa de encontrar um empréstimo com a menor taxa de juros e os melhores termos. Isso pode ser válido, mas você pode não precisar se preocupar muito com eles se eles ocorrerem na mesma hora.

Informações da empresa -mãe: Em alguns casos, você pode ver uma investigação difícil de uma organização financeira que você não’t reconhecer, mas isso pode não ser um erro também. A empresa em que você solicita crédito pode ter uma empresa -mãe ou uma empresa associada diferente, que financia a conta e chega os candidatos’ crédito separadamente.

Como posso verificar minha pontuação de crédito?

Verificar regularmente sua pontuação de crédito é um bom hábito de manter, especialmente se você’está planejando solicitar um empréstimo ou cartão de crédito. Existem várias avenidas pelas quais você pode passar para acompanhar sua pontuação de crédito:

- Use um serviço gratuito: Algumas plataformas, como o LendingTree, oferecem acesso gratuito para visualizar sua pontuação de crédito. Verificando que venceu’t impacta sua pontuação, e esses tipos de serviços também podem mostrar o que está afetando seu crédito e como você pode melhorá -lo.

- Verifique com agências de crédito ou fornecedores: Todos os três departamentos de relatórios de crédito, bem como FICO e Vantagescore (que produzem as próprias pontuações), permitem que os usuários verifiquem suas pontuações de crédito. Com esta rota, você pode ter que pagar por um plano que oferece proteção contra roubo de identidade, relatórios de crédito e seguro de roubo.

- Verifique com sua instituição financeira: Algumas instituições financeiras, como bancos e cooperativas de crédito, oferecem serviços de monitoramento de crédito. Por exemplo, se você tiver uma conta bancária com Wells Fargo, o banco oferece acesso à sua pontuação FICO.

Se, por outro lado, você deseja verificar seu relatório de crédito (que determina sua pontuação de crédito, mas não faz’T geralmente inclui essa pontuação), você pode visitar o anualCreditReport.com. Este site pode extrair relatórios das três agências de crédito gratuitamente.

Verificar minha pontuação de crédito afeta minha pontuação?

04 de fevereiro de 2021

Verificando sua pontuação de crédito diminui?

Todos os 1 autores

Se um provedor de cartão de crédito, credor hipotecário ou credor automático verificar sua pontuação de crédito depois de solicitar um empréstimo ou um novo crédito, sua pontuação pode levar um leve mergulho.

Mas aqui’é a boa notícia: esse mergulho será pequeno, muitas vezes apenas cinco pontos, de acordo com o Myfico, as pessoas por trás da pontuação de crédito FICO® amplamente usada. E se você verificar sua própria pontuação, ele venceu’T Call um pouco. Sua pontuação de crédito nunca é penalizada quando você verá você mesmo.

Se você’estou pronto para solicitar uma hipoteca, automóvel ou outro tipo de empréstimo, ele’é importante conhecer sua pontuação de crédito. Os credores confiam nesse número de três dígitos para determinar a probabilidade de pagar seu empréstimo a tempo. Uma pontuação baixa significa você’LL luta para se qualificar para um empréstimo. Se você se qualificar, sua taxa de juros será maior. Isto’S Smart, então, para solicitar sua pontuação de crédito – se você a obtém através de um site gratuito ou paga por uma pontuação de crédito de uma das três agências de crédito nacional – antes de solicitar um novo crédito ou um empréstimo.

Se você conhece sua pontuação, você’Também sei se você precisa tomar as medidas necessárias para melhorá -lo antes de solicitar um novo crédito ou um empréstimo. Isto’é apenas um bônus que verificava por conta própria’T causar algum dano a esta pontuação.

Consultas de crédito

Isto’é uma boa ideia saber os tipos de consultas de crédito.

O que são puxões suaves?

Existem dois tipos de consultas de crédito: Hard and Soft. Inquéritos suaves – frequentemente chamados de puxões suaves – acontecem quando você verifica sua própria pontuação de crédito, ordenando -a de um serviço gratuito ou de uma das três agências nacionais de crédito de Equifax, Experian ou TransUnion. Uma investigação suave como esse não tem efeito na sua pontuação de crédito.

Outro tipo de investigação suave ocorre quando um credor ou provedor de cartão de crédito verifica sua pontuação quando procura pré-abordá-lo para um empréstimo ou cartão de crédito. Esse tipo de investigação suave não faz com que sua pontuação de crédito caia também. Isso porque você não tem’t solicitado oficialmente a um novo empréstimo ou cartão de crédito. Os credores estão apenas verificando seu crédito para determinar se é forte o suficiente para você se qualificar para um empréstimo ou cartão, caso eventualmente se candidatar a um.

O que leva ao outro tipo de consulta que pode prejudicar sua pontuação de crédito, a investigação difícil.

O que é uma investigação difícil?

Uma investigação difícil, também conhecida como atração, acontece quando um credor ou provedor de cartão de crédito verifica sua pontuação de crédito depois de solicitar um empréstimo ou um novo cartão de crédito. Esse tipo de consulta pode fazer com que sua pontuação de crédito caia. Isso é especialmente verdadeiro se você se inscrever para vários novos cartões de crédito de uma só vez. Os credores consideram que você tem mais chances de aumentar dívidas e possivelmente perder pagamentos – o que significa que agora você é um mutuário mais arriscado – se de repente solicitar uma quantidade significativa de novo crédito.

Felizmente, as investigações difíceis só acontecem quando você as inicia solicitando um empréstimo ou cartão de crédito. Credores ou provedores de cartão de crédito não podem realizar uma investigação difícil sobre seu crédito por conta própria.

Como evitar consultas difíceis

Aqui’s como evitar consultas difíceis e ajudar a proteger sua pontuação de crédito de receber um golpe.

Vestir’T solicitar muitos cartões de crédito

A maneira mais fácil de evitar consultas de crédito de conclusão é não solicitar muitos cartões de crédito. Toda vez que você solicita um cartão de crédito, uma investigação difícil será exibida no seu relatório de crédito, potencialmente prejudicando sua pontuação de crédito.

Pense com cuidado antes de solicitar um novo cartão de crédito. Você realmente precisa de outro cartão de crédito ou, em vez disso, precisa gerenciar melhor o crédito que já tem?

Se você estiver em compras, faça -o por um curto período de tempo

Comprar entre vários credores diferentes para a melhor taxa de juros venceu’Temos um impacto muito grande em sua pontuação. Que’S porque, quando você recebe várias investigações difíceis do mesmo tipo de credor – digamos credores de automóveis ou credores hipotecários – durante um curto período de tempo, essas investigações são contadas como apenas um total de investigação difícil. Que’s porque isso’é óbvio que você está avaliando as ofertas de vários credores diferentes, mas por apenas um empréstimo.

Se você estiver comprando um empréstimo hipotecário, aplique com esses credores durante um curto período de tempo, dentro de 14 a 45 dias, dependendo do modelo de pontuação FICO® sendo usado. Dessa forma, as perguntas difíceis que esses credores puxam vencem’t Cada um deve ser contado separadamente.

Leve seu empréstimo rapidamente

Se você estiver comprando a melhor taxa de juros com hipoteca, empréstimo pessoal, automático ou estudantil, faça seu empréstimo dentro de 30 dias. Se o fizer, sua pontuação FICO® ignorará as perguntas difíceis que os credores fizeram ao estudar seu crédito.

Como verificar suas pontuações de crédito com segurança

Encomendar ou verificar sua própria pontuação de crédito nunca resultará em uma investigação difícil, apenas um suave. Você ganhou’Temos que se preocupar com sua pontuação de crédito caindo quando você o encomenda por conta própria. Aqui estão várias maneiras de ver sua pontuação de crédito.

Verifique com seu banco

Os bancos geralmente fornecem pontuações de crédito gratuitas para seus clientes. Esta pode ser uma maneira de ver o status de seu crédito sem ter que pagar por uma pontuação. Lembre -se, porém, que a pontuação que seu banco envia pode não ser a pontuação de crédito FICO® que os credores hipotecários e automóveis usam. A pontuação que os bancos e outras instituições financeiras enviam, no entanto, deve ser semelhante e lhe dará uma idéia de quão forte é seu crédito.

Verifique com seus cartões de crédito

Os provedores de cartão de crédito também frequentemente fornecem pontuações de crédito gratuitamente para seus clientes. Novamente, essa pode não ser a mesma pontuação FICO® que os credores usam ao avaliar seu crédito, mas deve fornecer um bom indicador de se seu crédito é forte ou fraco.

[H3] Pague por suas pontuações

Você também pode pagar pela sua pontuação FICO® de qualquer uma das três agências nacionais de crédito de Experian, Equifax ou TransUnion. Os preços variam, mas devem custar cerca de US $ 15.

Tipos de classificação de pontuação de crédito

Aqui estão dois tipos de pontuações de crédito.

Sua pontuação FICO® é a pontuação de crédito que é mais comumente usada quando você’está solicitando um novo empréstimo ou crédito. Cada uma das três agências de crédito de Experian, Equifax e TransUnion tem uma pontuação separada de Fico® em você. Essas três pontuações, no entanto, devem ser semelhantes.

O VantagesCore é uma pontuação de crédito mais recente criada em conjunto por Experian, Equifax e TransUnion como uma alternativa à pontuação FICO®. Esta pontuação foi introduzida em 2006. Não é tão amplamente utilizado pelos credores como a pontuação FICO®.

Monitorando seu crédito? Pode não ser proteção suficiente contra roubo de identidade.

A proteção contra roubo de identidade LifeLock vê mais ameaças à sua identidade, como suas informações pessoais na Web Dark. E se você se tornar vítima de roubo de identidade, agentes dedicados de restauração de identidade trabalharão para corrigi -lo.

Comece sua proteção agora. Leva apenas alguns minutos para se inscrever.

Nota editorial: nossos artigos fornecem informações educacionais para você. As ofertas de Nortonlifelock não podem cobrir ou proteger contra todos os tipos de crime, fraude ou ameaça sobre os quais escrevemos sobre. Nosso objetivo é aumentar a conscientização sobre a segurança cibernética. Revise os termos completos durante a inscrição ou configuração. Lembre -se de que ninguém pode impedir todo o roubo de identidade ou crimes cibernéticos, e que LifeLock não monitora todas.

O que é um congelamento de crédito? Devo congelar meu crédito?

Os congelamentos de crédito e os bloqueios de crédito ajudam a impedir que os golpistas abrem contas e realize empréstimos em seu nome. Mas há diferenças importantes também.

O que é uma boa pontuação de crédito?

Seu crédito e finanças são parte integrante do seu bem-estar financeiro. Quando tratados corretamente, eles podem facilitar sua vida. Se você deseja desafiar um erro de relatório de crédito ou melhorar sua pontuação de crédito, você pode aprender mais aqui.

Os cartões de débito são perigosos?

Se você encontrar algo em seu relatório de crédito que não’pertei ai, aqui’s o que fazer.

Como contestar um erro de relatório de crédito em 5 etapas fáceis

Erros nos relatórios de crédito do consumidor podem ser uma ocorrência comum. Se você encontrar algo em seu relatório de crédito que não’pertei ai, aqui’s o que fazer.

Comece sua proteção,

Inscreva -se em minutos.

A marca LifeLock faz parte da Nortonlifelock Inc. A proteção contra roubo de identidade LifeLock não está disponível em todos os países.

Copyright © 2023 Nortonlifelock Inc. Todos os direitos reservados. Nortonlifelock, o logotipo Nortonlifelock, o logotipo da marca de seleção, Norton, LifeLock e o logotipo Lockman são marcas comerciais ou marcas registradas da Nortonlifelock Inc. ou suas afiliadas nos Estados Unidos e em outros países. Firefox é uma marca registrada da Mozilla Foundation. Android, Google Chrome, Google Play e o logotipo do Google Play são marcas comerciais do Google, LLC. Mac, iPhone, iPad, Apple e o logotipo da Apple são marcas comerciais da Apple Inc., registrado no u.S. e outros países. App Store é uma marca de serviço da Apple Inc. Alexa e todos os logotipos relacionados são marcas comerciais da Amazon.com, inc. ou suas afiliadas. Microsoft e o logotipo da janela são marcas comerciais da Microsoft Corporation no U.S. e outros países. O robô Android é reproduzido ou modificado a partir do trabalho criado e compartilhado pelo Google e usado de acordo com os termos descritos no Creative Commons 3.0 Licença de atribuição. Outros nomes podem ser marcas registradas de seus respectivos proprietários.