Outros credores. No entanto, o atendimento ao cliente na USAA é altamente considerado; portanto, você pode esperar receber atenção e assistência personalizadas em todo o processo de hipoteca.

Revisões de atendimento ao cliente da USAA Mortgage

A USAA recebe constantemente classificações altas por seu atendimento ao cliente. Em j.D. Estudo de satisfação da hipoteca de 2021 da Power, a USAA ficou mais alta na satisfação do cliente, indicando que os mutuários estão satisfeitos com o nível de serviço que recebem. O foco especializado da USAA nos membros militares permite que eles entendam as necessidades e desafios exclusivos dessa base de clientes, levando a uma experiência mais personalizada para os mutuários.

Produtos de empréstimo hipotecário da USAA

A USAA oferece uma variedade de produtos de empréstimo para atender às diversas necessidades de seus membros. Além das hipotecas de VA, nas quais elas se especializam, elas também oferecem hipotecas VA Jumbo, hipotecas convencionais e empréstimos de refinanciamento. Isso permite que os mutuários escolham a opção que melhor se adequa a suas metas e circunstâncias financeiras.

Onde você pode obter uma hipoteca com a hipoteca da USAA?

Os produtos hipotecários da USAA estão disponíveis para membros militares elegíveis, incluindo membros atuais e ex -membros do U.S. Força Aérea, Exército, Guarda Costeira, fuzileiros navais, Marinha, Guarda Nacional e Reservas e Força Espacial. Viúvas, viúvos e ex -cônjuges de membros militares também podem se qualificar para a associação da USAA. Para acessar os produtos hipotecários da USAA, você deve ingressar na USAA e se tornar um membro.

FAQ da hipoteca da USAA

1. Posso obter um empréstimo à habitação convencional da USAA?

USAA oferece hipotecas convencionais, além das hipotecas VA. Isso permite que os mutuários que não se qualificam para um empréstimo de VA ou preferem um empréstimo convencional ainda obtenha financiamento através da USAA.

2. Qual é o requisito mínimo de adiantamento para uma hipoteca da USAA?

A USAA oferece opções de pagamento baixas e zero para baixo para mutuários elegíveis. O requisito mínimo de adiantamento pode variar dependendo do programa de empréstimos e das qualificações do mutuário. No entanto, para alguns programas de empréstimos, a USAA oferece a opção de um adiantamento de 0%.

3. Qual é o requisito mínimo de pontuação de crédito para uma hipoteca da USAA?

USAA requer uma pontuação de crédito mínima de 620 para candidatos a hipotecas. No entanto, uma pontuação de crédito mais alta pode ser necessária para determinados programas de empréstimos ou para se qualificar para taxas de juros mais favoráveis.

4. USAA oferecem empréstimos FHA ou USDA?

Não, a USAA não oferece empréstimos de FHA ou USDA. Suas ofertas de empréstimos se concentram principalmente em VA e hipotecas convencionais.

5. USAA considera informações de crédito alternativas para qualificação?

Não, a USAA não considera informações de crédito alternativas para qualificação. Eles normalmente confiam nas pontuações de crédito e no histórico tradicionais para avaliar a credibilidade dos mutuários.

6. A USAA oferece empréstimos ou Helocs de capital doméstico?

Não, a USAA não oferece empréstimos ou HELOCS. Seus produtos de empréstimo se concentram principalmente em hipotecas, incluindo VA, jumbo e hipotecas convencionais.

7. USAA oferece opções de refinanciamento de hipotecas?

Sim, a USAA oferece opções de refinanciamento de hipotecas para mutuários elegíveis. Isso permite que os proprietários potencialmente reduzam suas taxas de juros, ajustem os termos de seu empréstimo ou acessem o patrimônio de sua casa para outros fins.

8. Qual é a reputação da USAA pelo atendimento ao cliente?

USAA tem uma forte reputação de excelente atendimento ao cliente. Eles consistentemente estão altos em pesquisas de satisfação do cliente, e sua abordagem personalizada para servir membros militares e suas famílias os diferencia.

9. As taxas de hipoteca e taxas da USAA são competitivas?

As taxas e taxas de hipoteca da USAA geralmente são competitivas com outros credores importantes. No entanto, é importante observar que as taxas variam com base em fatores individuais, como credibilidade, valor do empréstimo e programa de empréstimo. Para determinar as taxas e taxas específicas para sua situação, é melhor solicitar uma cotação de taxa personalizada da USAA.

10. O que faz a USAA se destacar como credor hipotecário?

A USAA se destaca como credor hipotecário por sua experiência em hipotecas de VA e seu compromisso de servir a comunidade militar. Seu foco no atendimento ao cliente e sua gama de produtos de empréstimos os tornam uma escolha popular para membros militares elegíveis em busca de um credor hipotecário em que possam confiar. Então, se você está no exército e procurando uma hipoteca, eu recomendo considerar a USAA.

USAA oferece empréstimos à habitação convencionais

No entanto, diferentemente de um empréstimo de capital doméstico, um refinanciamento de dinheiro envolve reiniciar sua hipoteca. Então você precisa considerar cuidadosamente os custos de longo prazo em principal e juros antes de se comprometer com um.

Revisão da hipoteca da USAA para 2023

A USAA tem uma grande reputação como credor hipotecário, com taxas e taxas competitivas e as principais pontuações de satisfação do cliente. Mas está disponível apenas para membros militares elegíveis.

Flexibilidade de empréstimos 4.3

Atendimento ao cliente 4.2

Facilidade do aplicativo 5.0

Experiência online 5.0

Adiantamento mínimo 0%

Pontuação mínima de crédito 620

Produtos de empréstimos oferecidos

VA Hipoteca

VA Hipoteca Jumbo

Hipoteca convencional

Empréstimos de refinanciamento

Melhores características

- STERLING STATING STATIFICAÇÃO

- Empréstimos de pagamento de baixo e zero para baixo

- Especialização séria em hipotecas VA

Desvantagens

- Sem empréstimos FHA ou USDA

- Sem Helocs

- Não considerará informações de crédito “alternativas” para qualificação

Visão geral

Dado seu foco na associação militar, a USAA é um especialista em empréstimos de VA. Mas também fornece outras opções de empréstimo-como um programa de compra de casa pela primeira vez e financiamento de propriedades de férias e investimento. Ele também tem uma reputação imbatível de atendimento ao cliente.

Apesar dessas outras vantagens, as taxas e taxas de hipoteca da USAA não são visivelmente mais baixas do que outros grandes credores em média. Mas lembre -se, as taxas variam muito de pessoa para pessoa.

Você terá que obter uma cotação de taxa personalizada para ver como sua própria taxa e custos de fechamento da USAA comparam.

Salte para a seção.

- Taxas de hipoteca da USAA

- Revisão da hipoteca da USAA para 2023

- Trabalhando com a Hipoteca da USAA

- Revisões de atendimento ao cliente da USAA Mortgage

- Produtos de empréstimo hipotecário da USAA

- Onde você pode obter uma hipoteca com a hipoteca da USAA?

- FAQ da hipoteca da USAA

- USAA é o melhor credor hipotecário para você?

Taxas de hipoteca da USAA

As hipotecas de VA geralmente vêm com taxas mais baixas do que a maioria dos tipos de empréstimos. E você não’É preciso pagar prêmios mensais pelo seguro de hipoteca. Portanto, a USAA já tem uma vantagem quando se trata de taxas e custos de hipoteca, assumindo que você se qualifique para um empréstimo de VA.

Aqueles que usam um empréstimo convencional – seja através da USAA ou outro credor – geralmente pagam taxas de juros mais altas.

Taxas médias de hipoteca de 30 anos nos principais credores

| Hipoteca da USAA | Rocket Mortgage | Wells Fargo | Freedom Mortgage | |

| Taxa de juros AVG de 30 anos, 2021 1 | 2.87% | 3.00% | 3.14% | 2.66% |

| Custos de empréstimos totais medianos, 2021 | $ 3.660 | $ 4.670 | $ 3.600 | $ 3.880 |

| Taxa de originação mediana, 2021 | $ 250 | US $ 2.430 | $ 1.330 | $ 0 |

Os dados médios de taxa e taxa foram provenientes de registros de taxa pública e taxas exigidas pelo Lei de divulgação de hipotecas domésticas (HMDA).

Revisão da hipoteca da USAA para 2023

O Banco da USAA foi fundado em 1922 por 25 oficiais militares que queriam se garantir’veículos s. Com sede em San Antonio, Texas,’S expandido fora do seguro, fornecendo uma variedade de serviços financeiros para seus 13 milhões de membros em todo o país em todo o país.

Quando se trata de hipotecas, a USAA tem uma grande reputação. Marcou mais alto em j.D. Poder’s 2021 Estudo de satisfação da hipoteca, que classifica os credores em tudo, desde o atendimento ao cliente até seus produtos de preços e empréstimos. De fato, a USAA obtém mais altos nesta pesquisa quase todos os anos. Os clientes parecem ter muito pouco para reclamar. Que’é provavelmente porque os EUA são tão especializados. Só serve.S. membros das forças armadas e está sintonizado com suas necessidades.

Em termos de empréstimos hipotecários, isso significa que a USAA está profundamente familiarizada com os meandros dos empréstimos VA – que geralmente são a melhor opção para compradores de casas qualificadas. Com apoio do u.S. Departamento de Assuntos do Departamento de Veteranos, empréstimos VA têm requisitos flexíveis de crédito e renda, taxas competitivas e geralmente exigem adiantamento zero e sem seguro hipotecário.

Elegibilidade da hipoteca da USAA

Provavelmente a maior desvantagem para a USAA é que isso’não está disponível para mais pessoas. Você tem que ingressar na USAA para acessar seus produtos financeiros. Você só pode se tornar um membro se você’re elegível.

A associação à USAA é aberta a veteranos e serviço ativo ou membros com honrosamente descarregados do:

- você.S. Força do ar

- você.S. Exército

- você.S. guarda Costeira

- você.S. fuzileiros navais

- você.S. Marinha

- você.S. Guarda Nacional e Reservas

- você.S. Força espacial

Muitas viúvas, viúvos e ex -cônjuges não marcados também podem se qualificar.

Trabalhando com a Hipoteca da USAA

O site da Mortgage da USAA parece tão moderno, informativo e acolhedor quanto qualquer outro. Mas sob a superfície, oferece menos funcionalidade do que alguns credores mais inovadores’ sites.

É verdade que você pode obter pré -aprovação para um novo empréstimo à habitação em poucos minutos, tudo online, desde que você’já é um membro da USAA. E existem artigos on -line úteis adaptados aos tomadores de hipotecas VA. Mas outros serviços baseados na Web atualmente parecem limitados.

Você provavelmente deve esperar gastar mais tempo no telefone com seu coordenador imobiliário e um oficial de empréstimo da USAA do que com muitos outros credores. Alguns mutuários ficarão bem com um processo de solicitação de hipoteca mais tradicional. Mas os amantes da tecnologia podem achar a experiência antiquada.

Revisões de atendimento ao cliente da USAA Mortgage

USAA realmente se destaca quando se trata de satisfação do cliente. J.D. O poder não’T tecnicamente inclui a USAA em sua classificação de satisfação do cliente, porque a empresa não está’T disponível para muitos mutuários. Mas dá à USAA hipoteca uma pontuação, no entanto. E USAA brilha. Este ano, ele marcou 906 em uma escala de 1.000 pontos-vencendo a hipoteca da guilda de frente para 22 pontos.

Queixas relacionadas a hipotecas nos principais credores

| Reclamações do CFPB, 2021 4 | Queixas por 1.000 hipotecas, 2021 5 | J.D. Pontuação de satisfação do poder, 2021 6 | |

| Hipoteca da USAA | 28 | 0.57 | 906/1.000 |

| Rocket Mortgage | 376 | 0.24 | 876/1.000 |

| Wells Fargo | 488 | 0.58 | 832/1.000 |

| Freedom Mortgage | 262 | 0.35 | 829/1.000 |

A USAA também tem um número baixo de reclamações de clientes arquivadas no Consumer Financial Protection Bureau (CFPB): menos de uma queixa por 1.000 hipotecas.

Produtos de empréstimo hipotecário da USAA

Praticamente todo mundo que se qualifica para a participação na USAA também é elegível para um empréstimo de VA. Dado que grandes negócios esses empréstimos normalmente fornecem, é’não surpreende que a USAA entregue muitos deles.

Ao longo dos anos, o banco construiu conhecimentos e conhecimentos consideráveis como credor especializado de produtos hipotecários VA. No entanto, também possui outros tipos de empréstimos em seu portfólio, a maioria dos quais fornece pagamentos baixos:

- VA Hipoteca: Hipotecas VA estão disponíveis para membros qualificados de serviço e veteranos. Eles oferecem taxas competitivas, requisitos flexíveis de crédito e renda e podem deixar você comprar com 0% abaixo

- Hipoteca de taxa fixa: Hipotecas de taxa fixa têm uma taxa de juros estável ao longo da vida útil do empréstimo, que é tipicamente 15 ou 30 anos. Ao contrário dos empréstimos VA, as hipotecas de taxa fixa convencionais exigem prêmios de seguro hipotecário privado (PMI) se você colocar menos de 20%

- Convencional 97(“Empréstimo de comprador de primeira vez”): Esta variedade de empréstimos convencionais permite emprestar até 97% da casa’S valor (portanto, o nome) e pode permitir apenas 3%. Uma boa alternativa a um empréstimo da FHA

- Empréstimo VA Jumbo: Todos os empréstimos VA Jumbo vêm sem seguro de hipoteca privada com limites de empréstimo de US $ 3 milhões para uma nova casa

USAA também pode ajudá -lo a financiar ou refinanciar propriedades de investimento e segundas casas.

USAA oferece helocs?

A USAA não oferece empréstimos para capital doméstico ou linhas de crédito de capital doméstico (HELOCS).

No entanto, os proprietários podem obter um refinanciamento de caixa convencional ou um refinanciamento de dinheiro da VA da USAA. Essa é outra maneira de explorar o patrimônio em sua casa e usar seu valor em dinheiro para fazer uma grande compra, pagar outros empréstimos, pagar por uma criança’s faculdade, etc.

No entanto, diferentemente de um empréstimo de capital doméstico, um refinanciamento de dinheiro envolve reiniciar sua hipoteca. Então você precisa considerar cuidadosamente os custos de longo prazo em principal e juros antes de se comprometer com um.

Programa VA IRRRL (REFINANCIAM

A USAA oferece o empréstimo de refinanciamento de redução de taxa de juros VA entre suas opções de refinanciamento. O VA IRRRL é um tipo de refinanciamento de ramo que facilita para os detentores de empréstimos VA mudar para uma taxa mais baixa e o pagamento mensal. Usando o VA IRRRL, você pode refinanciar um empréstimo de VA sem uma avaliação doméstica, verificação de renda ou verificação de emprego.

USAA não’T taxas de originação de empréstimo para cobrar IRRRLs e cobrirá a taxa de financiamento do VA. Isso geralmente o torna mais rápido e mais barato que um refinanciamento tradicional. Se você’Recebendo um VA IRRRL da USAA, mas sua hipoteca original era de um credor diferente, você ainda pode ser obrigado a obter uma avaliação em casa.

Empréstimos de construção da USAA

Infelizmente, a USAA não oferece empréstimos de construção VA. Se você’está procurando esse tipo de financiamento, você’precisará encontrar outro credor que faça. Observe que os empréstimos de construção do VA são um pouco mais difíceis de encontrar do que a maioria dos tipos de empréstimos à habitação.

Onde você pode obter uma hipoteca com a hipoteca da USAA?

Você’terá que ter muita sorte de ter uma filial da USAA ao virar da esquina de casa. Tem apenas cinco.

- Colorado Springs, Colorado

- West Point, Nova York

- Highland Falls, Nova York

- Annapolis, Maryland

- San Antonio, Texas

No entanto, a USAA tem quase um século de experiência prestando serviços financeiros remotamente.

Os membros da USAA em todos os 50 estados e no Distrito de Columbia podem iniciar seu processo de solicitação de hipoteca com um oficial de empréstimo da USAA, por telefone ou online. E, dado seu site’S Funcionalidade limitada, você pode acabar gastando muito tempo no telefone. Ainda assim, a empresa’A pontuação excepcional da satisfação do cliente sugere que’não é um problema para seus membros.

FAQ da hipoteca da USAA

USAA é bom para hipotecas?

USAA é um bom credor hipotecário para verificar se você’Re-elegível de empréstimo VA. Em j.D. Poder’S Pesquisa de satisfação, a USAA é mais bem classificada por seus clientes hipotecários ano após ano. Possui especialização especial em servir veteranos, membros militares e suas famílias e seria um ótimo recurso para todas as suas necessidades de empréstimo VA. Apenas certifique -se de comparar as taxas da USAA com outros credores de VA dos principais para garantir que seu preço seja competitivo para você. Veterans United e Navy Federal Credit Union são boas opções para compras de comparação de empréstimos VA.

Quem pode obter uma hipoteca dos EUA?

Para obter uma hipoteca dos EUA, você precisa ser um U atual.S. Membro do Serviço, um veterano, cônjuge sobrevivente de um membro militar ou tem outros laços militares. Os empréstimos VA também têm suas próprias diretrizes de elegibilidade específicas, incluindo uma pontuação mínima de crédito de 620 na maioria dos casos. A USAA também oferece empréstimos não-VA (como hipotecas convencionais), mas você ainda precisa ser afiliado aos militares para trabalhar com a empresa.

O que são as taxas de hipoteca dos EUA?

As taxas de hipoteca da USAA geralmente são menores do que outros credores importantes. Que’S porque a USAA oferece principalmente empréstimos VA, que têm taxas abaixo do mercado graças ao apoio do Departamento de Assuntos dos Veteranos. Mas as taxas variam de acordo com o valor do cliente e do empréstimo, então você’precisarei solicitar uma cotação de taxa para encontrar a sua.

USAA paga custos de fechamento?

USAA não pagará seus custos de fechamento para você. Mas existem outras maneiras de obter assistência de custo de fechamento. Você pode solicitar assistência de adiantamento ou subsídios de custo de fechamento. Você pode pedir fundos a um membro da família. E se você’Refinanciando, você poderá rolar os custos de fechamento no saldo do empréstimo e pagá -los com o tempo. Converse com seu oficial de empréstimo da USAA sobre opções.

Qual pontuação de crédito USAA usa para hipotecas?

USAA exige uma pontuação FICO de pelo menos 620 para obter uma hipoteca.

Qual pontuação de crédito você precisa para se qualificar para um empréstimo de VA?

Tecnicamente, o Departamento de Assuntos do Departamento de Veteranos não requer uma pontuação mínima de crédito para empréstimos VA. No entanto, a maioria dos credores define seus próprios mínimos. Muitas empresas de hipotecas exigem pelo menos uma pontuação de 620 FICO para um empréstimo de VA, incluindo a USAA. Para melhorar sua pontuação de crédito, não se esqueça de pagar dívidas como empréstimos pessoais e contas de cartão de crédito no prazo e verifique seu próprio relatório de crédito quanto a erros antes de solicitar uma hipoteca

Que tipo de documentação USAA exige?

Como outros credores hipotecários, EUA’S Processo de subscrição solicitará que você documente sua renda e ativos. Seu oficial de empréstimo pode pedir extratos bancários, balanços de investimento, formulários W2 e estupres de pagamento. Para um empréstimo de VA, você’precisará de um certificado de elegibilidade para provar você’Re elegível para o Programa de Empréstimos à Home do VA. Coes são fáceis de obter; Muitos credores, incluindo a USAA, ajudarão você a arquivar a papelada.

USAA é o melhor credor hipotecário para você?

Se você’é elegível para a associação à USAA – o que significa que você’re um membro atual ou ex -membro do U.S. Forças Armadas, ou um cônjuge elegível – a USAA pode ser apenas o melhor credor hipotecário para você. Possui escores incríveis de satisfação do cliente e taxas de hipoteca de VA competitivas.

Mas lembre -se de que as taxas variam muito de mutuário e por empresa. Mesmo se você’Re definido na USAA para sua hipoteca, obtenha algumas estimativas de empréstimo de outros credores de qualquer maneira – apenas para garantir que você’está obtendo o melhor negócio em sua taxa e custos de fechamento.

Empréstimos à habitação e refinanciamento

Este valor de pagamento inclui apenas o principal e os juros com base em uma hipoteca de taxa fixa. Se você estiver usando uma hipoteca de taxa ajustável, esse valor se aplica apenas ao período fixo. O valor do pagamento mensal mostrado é baseado nas informações que você forneceu e é apenas uma estimativa. Não inclui outros custos de possuir uma casa, como impostos sobre a propriedade e seguro. Veja a nota 1

Preço da casa (em dólares) ver nota 2

Adiantamento (em dólares)

$ Porcentagem de adiantamento (em porcentagem)

Taxa de juros (em porcentagem)

Termo de empréstimo (anos)

Que tipo de empréstimo à habitação é certo para mim?

Empréstimo de compra VA

Um empréstimo de VA pode ser adequado para aqueles que atualmente servem, veteranos e cônjuges sobreviventes elegíveis que procuram uma opção sem pagamento. Veja a Nota 3

- Taxas de juros tão baixas quanto 5.750 % Ver nota 4

- Taxas de juros tão baixas quanto 6.090 % APR Ver nota 5

Empréstimo de refinanciamento de redução de taxa de juros de VA (IRRRL)

Um empréstimo de refinanciamento de redução de taxa de juros VA, ou IRRRL, pode ajudar a reduzir a taxa de juros ou reduzir o termo sem recuperar o dinheiro no fechamento.

- Taxas de juros tão baixas quanto 6.500 % Ver nota 4

- Taxas de juros tão baixas quanto 6.611 % APR Ver nota 5

Empréstimo de refinanciamento de dinheiro VA

Um empréstimo de refinanciamento de dinheiro VA pode ser adequado para quem deseja trocar o patrimônio de sua casa por dinheiro. Veja a nota 6

- Taxas de juros tão baixas quanto 5.750 % Ver nota 4

- Taxas de juros tão baixas quanto 6.203 % APR Ver nota 5

Empréstimo de compra convencional

Um empréstimo convencional pode ser adequado para aqueles que usam um adiantamento para comprar uma casa.

- Taxas de juros tão baixas quanto 6.250 % Ver nota 4

- Taxas de juros tão baixas quanto 6.456 % APR Ver nota 5

Empréstimo de refinanciamento convencional

Empréstimo de baixo pagamento

Um empréstimo de compra com baixo pagamento pode ser uma ótima alternativa a um empréstimo da FHA e para um comprador de casa pela primeira vez. Veja a nota 7

- Taxas de juros tão baixas quanto 6.250 % Ver nota 4

- Taxas de juros tão baixas quanto 7.081 % APR Ver nota 5

Para compradores de casa pela primeira vez, um curso on -line pode ser necessário. Veja a nota 8

Empréstimo de compra VA Jumbo

Um empréstimo VA Jumbo pode ser adequado para aqueles que atualmente servem, veteranos e cônjuges sobreviventes elegíveis que procuram financiar mais de US $ 726.200.

- Taxas de juros tão baixas quanto 6.750 % Ver nota 4

- Taxas de juros tão baixas quanto 7.096 % APR Ver nota 5

Empréstimo de refinanciamento VA Jumbo

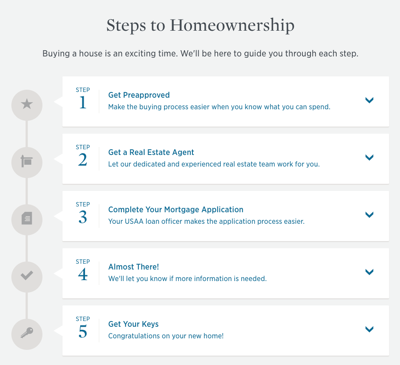

Passos para a casa da casa

Comprar uma casa é um momento emocionante. Estaremos aqui para guiá -lo em cada etapa.

Etapa 1 seja pré -aprovada, consulte a Nota 9

- Conte -nos um pouco sobre suas finanças e para onde você deseja se mover.

- Vamos verificar seu crédito para obter uma melhor compreensão de suas obrigações pendentes.

- Obtenha uma carta de pré -aprovação para ajudá -lo a negociar melhor com os vendedores.

Etapa 2 Preencha seu pedido de hipoteca

- Demonstrações de renda, como stubs de pagamento ou cartas de premiação.

- Extratos bancários atuais.

- Outros documentos de apoio conforme necessário. Vamos guiar você por isso.

Etapa 3 quase lá!

- Temos todos os documentos necessários.

- Seus documentos de suporte correspondem ao aplicativo.

- O título é claro.

Etapa 4 Obtenha suas chaves

- Sua identidade – uma carteira de motorista, passaporte ou identificação militar

- Cheque de um caixa ou transferência de fio para cobrir seus custos de fechamento e adiantamento

Centro de Aprendizagem em Casa da USAA

Entendendo as taxas de juros e pontos de juros hipotecários

Por que devo refinanciar minha hipoteca?

Empréstimos VA versus empréstimos convencionais

Compra de casa 101

Começando

- Lista de verificação para vender uma casa

- Comprando sua primeira casa

- Estou pronto para comprar uma casa

Encontrando sua casa

- 14 perguntas para seu agente imobiliário

- A importância de encontrar o melhor agente imobiliário

- Como a tecnologia está mudando de compra de casas

Financiando sua casa

- É um adiantamento de 20% realmente necessário

- Como obter uma pré -aprovação de hipoteca

- Informações de empréstimo apoiadas por VA

Fechando em sua casa

- Prós e contras de garantia doméstica

- Fechei na minha hipoteca: agora o que?

Informações adicionais

- Como garantir sua casa

- Entendendo o seguro residencial

NOTA 1 Este valor não inclui garantia, seguro de proprietários, impostos sobre a propriedade, seguros, taxas de HOA e outros custos associados à propriedade de uma casa. Esta calculadora de hipotecas destina -se a ajudá -lo a estimar pagamentos mensais básicos de hipoteca. É apenas informativo. Todos os exemplos são baseados nas informações inseridas e são apenas para fins ilustrativos. Esta não é uma oferta para emprestar.

NOTA 2 Os requisitos mínimos de valor do empréstimo podem ser aplicados.

NOTA 3 Os empréstimos VA exigem uma taxa única chamada Taxa de financiamento VA que pode ser coletada no fechamento ou enrolada em seu empréstimo. A taxa é determinada pelo valor do empréstimo, seu histórico de serviço e outros fatores. Um adiantamento no seu empréstimo VA pode ser necessário em determinadas circunstâncias e os limites máximos de empréstimos variam de acordo com o condado.

Nota 4 As taxas e pontos anunciados estão sujeitos a alterações sem aviso prévio a qualquer momento e não estão disponíveis para todos os mutuários. As taxas anunciadas são baseadas em determinadas suposições e cenários de empréstimos, e a taxa que você pode receber dependerá de suas circunstâncias individuais, incluindo seu histórico de crédito, valor do empréstimo, adiantamento e nossos critérios de crédito interno. As taxas anunciadas são baseadas em um empréstimo de hipoteca de taxa fixa e as taxas variam com base no prazo do empréstimo hipotecário e no local da propriedade. Outras taxas, pontos e termos podem estar disponíveis. Todos os empréstimos estão sujeitos à aprovação de crédito e propriedade. O seguro de propriedade é, e o seguro de inundação pode ser necessário.

Nota 5 APR (taxa percentual anual) é uma taxa usada para calcular seu custo de empréstimos em um ano. Diferentemente das taxas de juros, os fatores da TAP no valor emprestado, a taxa de juros, pontos, taxas únicas e descontos para determinar um custo anual mais preciso. A fórmula de APR padronizada é usada para facilitar a comparação dos consumidores em diferentes empresas.

Nota 6 USAA Bank não oferece um produto de refinanciamento em dinheiro no estado do Texas.

NOTA 7 PRIMEIRA HOMEBUYER significa alguém que não possui uma casa nos últimos três anos.

Nota 8 Se todos os mutuários ocupantes não possuíam uma casa nos últimos três anos e planejam solicitar um banco de poupança federal da USAA, empréstimo convencional de 30 anos com menos de 5% de pagamento, pelo menos um mutuário no empréstimo hipotecário precisará concluir um curso gratuito de educação em casa on-line antes de fechar on-line.

Nota 9 Nossa pré -aprovação não é um compromisso de emprestar. Informações usadas para emitir a pré -aprovação exigirão verificação durante o processo de inscrição.

A USAA Bank Mortgage oferece produtos hipotecários aos membros onde a propriedade está localizada nos Estados Unidos continentais, AK, HI e DC. Exclui propriedades dentro de você.S. Territórios.

VA IRRRL: todas as regras do VA, diretrizes e requisitos adicionais do programa serão aplicados. Exceto conforme previsto pelas diretrizes de VA aplicáveis, as mesmas partes obrigadas ao empréstimo original devem ser as partes no título e obrigadas ao novo empréstimo. Os rendimentos do novo empréstimo serão usados apenas para o pagamento do valor do empréstimo original. Nenhum dinheiro de volta pode ser recebido do novo empréstimo. Pagamento de pontos de desconto, impostos, seguros e taxas HOA são de responsabilidade do mutuário. Outras exclusões se aplicam. O refinanciamento para diminuir o pagamento mensal ou a mudança de uma taxa variável para um empréstimo de taxa fixa pode resultar em um aumento no número total de pagamentos mensais e taxas de juros pagas sobre o prazo completo do novo empréstimo.

A elegibilidade de associação e as restrições do produto se aplicam e estão sujeitas a alterações.

Empréstimos à habitação sujeitos a aprovação de crédito e propriedade.

Produtos bancários fornecidos pelo USAA Federal Savings Bank, membro do FDIC.

Taxas de hipoteca

Este gráfico inclui taxas para cada um dos tipos de hipoteca que oferecemos.

Para um VA ou estimativa de taxa de empréstimo convencional específica para você, ligue para 800-531-0341 para começar.

| produtos | Juros Ver nota 1 | Ay Pea AR APR Veja a nota 2 | Pontos | |

|---|---|---|---|---|

| Empréstimo de compra VA | Juros Ver nota 1 5.750% | APR Ver nota 2 6.090% | Pontos 1.010 | |

| Empréstimo de compra VA Jumbo | Juros Ver nota 1 6.750% | APR Ver nota 2 7.096% | Pontos 0.960 | |

| Empréstimo de compra convencional | Juros Ver nota 1 6.250% | APR Ver nota 2 6.456% | Pontos 1.075 | |

| Empréstimo de compra de baixo adiantamento * | Juros Ver nota 1 6.250% | APR Ver nota 2 7.081% | Pontos 1.006 | Para compradores de casa pela primeira vez. Veja a Nota 3 Um curso on -line pode ser necessário. Veja a nota 4 |

* Para compradores de casa pela primeira vez. Veja a Nota 3

* Um curso online pode ser necessário. Veja a nota 4

Vamos ajudá -lo a dar o próximo passo.

Já iniciou o processo?

Ou ligue para 800-531-0341 para falar sobre suas opções.

Taxas de refinanciamento de hoje

Um empréstimo refinanciado pode ajudá-lo a reduzir sua taxa de juros, reduzir o termo ou obter dinheiro para quem procura negociar no patrimônio da casa deles. O gráfico abaixo inclui taxas de hipoteca para as opções que oferecemos. Para uma estimativa de taxa específica para você, ligue para 800-531-0341 para começar.

| produtos | Juros Ver nota 1 | Ay Pea AR APR Veja a nota 2 | Pontos |

|---|---|---|---|

| VA Taxa de juros Redução empréstimo de refinanciamento (IRRRL) empréstimo de refinanciamento de redução de taxa de juros | Juros Ver nota 1 6.500% | APR Ver nota 2 6.611% | Pontos 0.885 |

| Empréstimo de refinanciamento de redução de taxa de juros de Va Jumbo (IRRRL) Ver nota Um empréstimo de refinanciamento de redução de taxa de juros | —– | —– | —– |

| Empréstimo de refinanciamento de dinheiro VA, ver nota 5 | Juros Ver nota 1 5.750% | APR Ver nota 2 6.203% | Pontos 1.010 |

Veja a nota A para taxas Ligue para 800-531-0341

| produtos | Juros Ver nota 1 | Ay Pea AR APR Veja a nota 2 | Pontos |

|---|---|---|---|

| Empréstimo de refinanciamento convencional | Juros Ver nota 1 6.125% | APR Ver nota 2 6.317% | Pontos 0.950 |

| Empréstimo convencional em dinheiro ver nota 5 | Juros Ver nota 1 7.500% | APR Ver nota 2 7.710% | Pontos 0.901 |

Veja a nota A para taxas Ligue para 800-531-0341

Pronto para começar seu refinanciamento?

Já iniciou o processo?

Fechar juros da dica de ferramenta Este é o valor que você paga a cada ano para pedir dinheiro emprestado.

Taxa de porcentagem anual da dica de ferramenta Fechar (APR) Isso reflete a taxa de juros e os outros custos associados à obtenção de um empréstimo à habitação, incluindo taxas e pontos.

Fechar pontos da dica de ferramenta que podem ser comprados para diminuir sua taxa de juros ou vendidos para obter um crédito nos custos de fechamento. Cada ponto custa 1% do valor do empréstimo.

Centro de Aprendizagem em Casa da USAA

Entendendo as taxas de juros e pontos de juros hipotecários

Por que devo refinanciar minha hipoteca?

Empréstimos VA versus empréstimos convencionais

Compra de casa 101

Começando

- Lista de verificação para vender uma casa

- Comprando sua primeira casa

- Estou pronto para comprar uma casa

Encontrando sua casa

- 14 perguntas para seu agente imobiliário

- A importância de encontrar o melhor agente imobiliário

- Como a tecnologia está mudando de compra de casas

Financiando sua casa

- É um adiantamento de 20% realmente necessário

- Como obter uma pré -aprovação de hipoteca

- Informações de empréstimo apoiadas por VA

Fechando em sua casa

- Prós e contras de garantia doméstica

- Fechei na minha hipoteca: agora o que?

Informações adicionais

- Como garantir sua casa

- Entendendo o seguro residencial

Nota 1 As taxas e pontos anunciados estão sujeitos a alterações sem aviso prévio a qualquer momento e não estão disponíveis para todos os mutuários. As taxas anunciadas são baseadas em determinadas suposições e cenários de empréstimos, e a taxa que você pode receber dependerá de suas circunstâncias individuais, incluindo seu histórico de crédito, valor do empréstimo, adiantamento e nossos critérios de crédito interno. As taxas anunciadas são baseadas em um empréstimo de hipoteca de taxa fixa e as taxas variam com base no prazo do empréstimo hipotecário e no local da propriedade. Outras taxas, pontos e termos podem estar disponíveis. Todos os empréstimos estão sujeitos à aprovação de crédito e propriedade. O seguro de propriedade é, e o seguro de inundação pode ser necessário.

Nota 2 APR (taxa percentual anual) é uma taxa usada para calcular seu custo de empréstimos em um ano. Diferentemente das taxas de juros, os fatores da TAP no valor emprestado, a taxa de juros, pontos, taxas únicas e descontos para determinar um custo anual mais preciso. A fórmula de APR padronizada é usada para facilitar a comparação dos consumidores em diferentes empresas.

NOTA 3 PRIMEIRA VEZ HOMEBUYER significa alguém que não possui uma casa nos últimos três anos.

Nota 4 Se todos os mutuários ocupantes não possuíam uma casa nos últimos três anos e planejam solicitar um banco de poupança federal da USAA, empréstimo convencional de 30 anos com menos de 5% de pagamento, pelo menos um mutuário no empréstimo hipotecário precisará concluir um curso gratuito de educação em casa on-line antes de fechar on-line.

Nota 5 USAA Bank não oferece um produto de refinanciamento em dinheiro no estado do Texas.

A USAA Bank Mortgage oferece produtos hipotecários aos membros onde a propriedade está localizada nos Estados Unidos continentais, AK, HI e DC. Exclui propriedades dentro de você.S. Territórios.

Os requisitos mínimos de valor do empréstimo podem ser aplicados.

Os empréstimos de VA exigem uma taxa única chamada Taxa de financiamento VA que pode ser coletada no fechamento ou enrolada em seu empréstimo. A taxa é determinada pelo valor do empréstimo, seu histórico de serviço e outros fatores. Um adiantamento no seu empréstimo VA pode ser necessário em determinadas circunstâncias e os limites máximos de empréstimos variam de acordo com o condado.

Um refinanciamento de empréstimo à habitação pode ser útil para muitos clientes que desejam reduzir seus pagamentos mensais de dívida. No entanto, um refinanciamento é garantido por sua casa, tem custos de fechamento e pode exigir o pagamento de mais juros ao longo do tempo.

VA IRRRL: todas as regras do VA, diretrizes e requisitos adicionais do programa serão aplicados. Exceto conforme previsto pelas diretrizes de VA aplicáveis, as mesmas partes obrigadas ao empréstimo original devem ser as partes no título e obrigadas ao novo empréstimo. Os rendimentos do novo empréstimo serão usados apenas para o pagamento do valor do empréstimo original. Nenhum dinheiro de volta pode ser recebido do novo empréstimo. Pagamento de pontos de desconto, impostos, seguros e taxas HOA são de responsabilidade do mutuário. Outras exclusões se aplicam. O refinanciamento para diminuir o pagamento mensal ou a mudança de uma taxa variável para um empréstimo de taxa fixa pode resultar em um aumento no número total de pagamentos mensais e taxas de juros pagas sobre o prazo completo do novo empréstimo.

A elegibilidade de associação e as restrições do produto se aplicam e estão sujeitas a alterações.

Produtos bancários fornecidos pelo USAA Federal Savings Bank, membro do FDIC.

Compreendendo diferentes tipos de empréstimos hipotecários

Se você estiver se preparando para comprar uma casa, você deve saber suas opções de hipoteca. Aprenda sobre três tipos de hipotecas antes de financiar sua casa.

Quando você está se preparando para financiar uma compra de casa, todas as opções e termos de hipoteca podem ser um pouco confusos. Felizmente, fica muito mais simples quando você entende as maneiras básicas de categorizar hipotecas.

Hipoteca de taxa fixa ou ajustável

Uma hipoteca de taxa fixa tem uma taxa de juros que está presa para o período completo da hipoteca. Isso significa que seu pagamento principal e de juros permanece o mesmo pela duração do empréstimo. Com uma hipoteca de taxa ajustável ou braço, a taxa de juros e o pagamento permanecem os mesmos por um período inicial de anos. Em seguida, eles se ajustam, muitas vezes anualmente, com base em mudanças no mercado. Os braços geralmente têm tampas que limitam seus aumentos. Um limite de taxa periódica limita o quanto a taxa pode mudar em um ano, enquanto um limite vitalício limita o aumento total ao longo da vida útil da sua hipoteca. Os credores dão rótulos de armas indicando quanto tempo a taxa inicial é garantida e com que frequência a taxa é ajustada depois disso. Os braços geralmente têm taxas e pagamentos de juros iniciais mais baixos do que as hipotecas de taxa fixa. A troca é que você não sabe quanto pagará após o início dos ajustes. Seu pagamento mensal pode ser significativamente maior do que se você escolhesse uma hipoteca de taxa fixa. No entanto, se você não planeja manter a casa por mais tempo que o período fixo, poderá ver uma economia significativa com um produto de braço.

Empréstimos convencionais ou apoiados pelo governo

- Administração de Veteranos, ou VA: Disponível para membros do serviço militar e veteranos, os empréstimos VA não requerem adiantamento na maioria dos casos. Embora não haja requisito para o seguro de hipoteca, talvez você precise pagar uma taxa de financiamento de VA. Veja Nota 1 A taxa varia dependendo se você coloca dinheiro e se é o seu primeiro empréstimo VA. Você pode estar isento de pagar a taxa de financiamento se receber pagamentos de incapacidade relacionados ao serviço ou forem o cônjuge sobrevivente de alguém que morreu enquanto serve ou de deficiências relacionadas ao serviço.

- Administração Federal de Habitação, ou FHA: Esses empréstimos podem ser úteis para os mutuários que têm uma pontuação de crédito mais baixa ou menos dinheiro para um adiantamento. Como os empréstimos da FHA exigem um prêmio inicial de seguro hipotecário, ou MIP e pagamentos mensais do MIP depois disso, o custo para esses empréstimos pode ser maior ao longo do tempo. Devido a esses custos, pode fazer sentido ver se você se qualifica para uma VA ou hipoteca convencional primeiro.

Hipotecas em conformidade ou não conforme

Uma hipoteca em conformidade se encaixa nas diretrizes estabelecidas por entidades hipotecárias patrocinadas pelo governo, como Fannie Mae e Freddie Mac. Essas entidades compram hipotecas de credores e depois as vendem para os investidores.

Para empréstimos não conformes, pode haver opções em que o comprador pode não precisar ter um adiantamento de 20%, mas pode haver outros requisitos e você deve falar com seu agente de empréstimo para obter mais detalhes. Um tipo de empréstimo não conforme é comumente referido como uma hipoteca “jumbo”. É um com limites maiores de empréstimo do que os definidos por Fannie Mae e Freddie Mac. O valor maior do empréstimo significa mais risco para o credor, o que pode se traduzir em uma taxa de juros mais alta e critérios de qualificação mais rígidos para o empréstimo.

Esses tipos de empréstimos combinam com os mutuários que compram além do limite de empréstimo do condado estabelecido pela Federal Housing Finance Agency, ou FHFA. Esses limites de empréstimo estão sujeitos a alterações anualmente. Se você tiver dúvidas sobre se um empréstimo jumbo é melhor para você falar com seu oficial de empréstimo.

Algumas hipotecas incomuns

Além dos tipos de hipotecas já cobertas, existem alguns outros que você pode encontrar.

- Balão: Uma hipoteca de balão geralmente oferece pagamentos mensais mais baixos no início do empréstimo e carrega um grande saldo principal para pagar posteriormente uma data posterior. Se o mutuário não puder pagar o grande saldo principal de uma só vez, eles poderiam vender a casa ou fazer um novo empréstimo para cobrir o pagamento – refinanciando efetivamente a hipoteca.

- Apenas juros: Como o nome indica, com uma hipoteca apenas com juros, você só paga juros ao credor por um período de anos. Após esse período, as taxas normalmente se ajustam e você começa a pagar o principal e os juros. Isso pode causar um aumento significativo aos seus pagamentos mensais.

- Construção para permanente: Se você estiver construindo uma casa, esta hipoteca em duas etapas fornece dinheiro primeiro para pagar pelo lote e pela construção. Quando você está pronto para se mudar, esse saldo é enrolado em uma hipoteca permanente.

Podemos ajudar a facilitar o processo de empréstimo à habitação para você.

Saiba mais sobre nossos empréstimos hipotecários.

Revisão da hipoteca da USAA 2023

por Nina Semczuk atualizada em 07 de abril de 2023

Mantemos a integridade editorial estrita em nossa escrita e avaliações. Esta postagem contém links de nossos anunciantes, e podemos receber uma compensação ao clicar nesses links. Quaisquer opiniões, análises, revisões ou recomendações expressas neste artigo são as do autor’está sozinho. | Divulgação do anunciante, mantemos integridade editorial estrita em nossa escrita e avaliações. Esta postagem contém links de nossos anunciantes, e podemos receber uma compensação ao clicar nesses links. Quaisquer opiniões, análises, revisões ou recomendações expressas neste artigo são as do autor’está sozinho. | Divulgação do anunciante

![]()

Nossa classificação: 4.12/5

Como calculamos esta classificação

Como calculamos esta classificação aqui

- Baixas taxas e experiência com empréstimos VA

- Disponível em todos os 50 estados

- Pré -qualificação online

- Disponível apenas para os mutuários que atendem aos requisitos de elegibilidade militar/veterano

- Sem empréstimos FHA ou USDA oferecidos

A USAA Mortgage é a divisão de empréstimos à habitação do USAA Bank, uma instituição financeira que serve principalmente membros militares, veteranos e suas famílias. A USAA Mortgage oferece empréstimos VA, hipotecas convencionais, empréstimos jumbo e uma opção convencional de empréstimo hipotecário para aqueles com pelo menos um pagamento de 3% em queda.

O USAA BANK fornece uma gama completa de produtos e serviços financeiros, como automóvel, seguro e seguro de vida, bancos, investimentos, aposentadoria, hipoteca e empréstimos. Você precisa ser um membro para aproveitar todos os seus serviços. Para ser elegível para a associação gratuita, você deve ser um membro ativo ou veterano do U.S. militares ou cadetes e homens da marinha, ou suas famílias.

O banco, com sede em San Antonio, foi iniciado em 1922, quando 25 oficiais do Exército decidiram se garantir’veículos s. USAA tem cerca de 34.000 funcionários que servem 12.8 milhões de membros.

Taxas de hoje

Taxas médias nacionais

Taxas nacionais de hipoteca

Fonte: Pesquisa do mercado de hipotecas primárias de Freddie Mac, Smartasset Research

Regiões servidas pela USAA

USAA opera na minha área?

USAA origina empréstimos em todos os 50 estados. O banco tem locais físicos em apenas sete cidades em todo o país. Agentes hipotecários conduzem todos os negócios ao telefone e online.

Que tipo de hipoteca posso obter com os EUA?

USAA não’T tem tantas opções de empréstimo quanto um dos quatro grandes bancos, como Wells Fargo ou Chase, mas você’Ainda encontrarei várias opções, incluindo:

Empréstimo de Assuntos de Veteranos (VA): Para ser elegível para este empréstimo, você deve atender a um dos vários requisitos possíveis, incluindo servir 90 dias seguidos em tempo de guerra ou servir 181 dias seguidos durante o paz ou mais de seis anos na Guarda Nacional ou Reservas. Você também pode se qualificar se você’o cônjuge de um membro militar que morreu de uma deficiência relacionada ao serviço ou em ação.

Os empréstimos de VA são apoiados pelo Departamento de Assuntos dos Veteranos e vêm com uma série de benefícios, incluindo nenhum adiantamento necessário, sem seguro de hipoteca privada, a capacidade de financiar a taxa de financiamento e uma taxa de financiamento reduzida com 5% de pagamento. Os veteranos estão isentos da taxa de financiamento se estiverem recebendo compensação por incapacidade. A USAA é especializada nesse tipo de empréstimo, pois sua base de membros geralmente é elegível para empréstimos VA. Escolha entre termos de taxa fixa de 30, 20, 15 ou 10 anos ou uma hipoteca de taxa ajustável de 5/1 (ARM).

Empréstimo Jumbo: Se você quiser comprar uma casa que exceda US $ 726.200, você’Eu precisará solicitar um empréstimo jumbo. O termo “Jumbo” indica que o preço está acima dos limites de empréstimo convencionais do governo. Os empréstimos VA Jumbo requerem 25% de adiantamento e vêm em mandatos de 30 anos (taxa fixa ou braço 5/1). Empréstimos jumbo convencionais estão disponíveis em mandatos de 30 ou 15 anos e exigem um adiantamento de 20%. USAA financia empréstimos à habitação de até US $ 3 milhões.

Empréstimo convencional: Estes são empréstimos não-governamentais que aderem aos limites de empréstimo estabelecidos por Freddie Mac e Fannie Mae. USAA oferece empréstimos convencionais de taxa fixa. A taxa de juros permanece a mesma durante a duração deste empréstimo, o que significa que seus pagamentos mensais também permanecerão constantes. Os compradores de casas que planejam permanecer em suas novas casas a longo prazo podem apreciar a confiabilidade de um empréstimo de taxa fixa e pode achar mais fácil orçar pagamentos que não mudam. Graças à sua natureza direta e segura, este empréstimo é muito popular. A USAA oferece empréstimos convencionais de taxa fixa apenas nos seguintes termos: 30 anos, 20 anos, 15 anos ou 10 anos.

Empréstimo convencional 97: Este empréstimo é voltado para compradores iniciantes e só pode ser usado para uma casa que será a residência principal. O produto é oferecido como um empréstimo de 30 anos e requer apenas 3% de adiantamento e é acompanhado por uma taxa de juros definida; portanto, os compradores terão pagamentos mensais consistentes. O credor paga o seguro de hipoteca privada necessária para este empréstimo (devido ao baixo adiantamento), mas o custo é passado a você com taxas de juros mais altas do que um empréstimo convencional.

Refinanciar: A USAA também oferece opções de refinanciamento, incluindo VA e empréstimos convencionais. Você ganhou’T Encontrar linhas de crédito para capital doméstico (HELOCs) neste banco.

Opções do tipo hipoteca

Baseado em uma hipoteca

Pontos de valor da casa Pontuação de crédito de localização

Não o que você está procurando? Veja taxas personalizadas

Nenhuma hipoteca foi encontrada.

Procurando hipotecas.

Divulgação

Veja mais hipotecas

Nenhuma hipoteca foi encontrada.

Procurando hipotecas.

Divulgação

Veja mais hipotecas

Nenhuma hipoteca foi encontrada.

Procurando hipotecas.

Divulgação

Veja mais hipotecas

O que você pode fazer online com USAA?

Enquanto o USAA Bank foi um dos primeiros bancos a adotar a web como uma ferramenta de interface do cliente, você ganhou’t Encontre a melhor operação absoluta no lado da hipoteca. Você pode’t Pré -qualificar sem entrar em sua conta e você’terá que falar com um representante de hipoteca para iniciar um pedido. Também não há’t um recurso de bate -papo ao vivo, o que é algo que você’LL encontrará em outros sites de credor.

No entanto, a boa notícia é que as informações no site são úteis, fáceis de encontrar e apresentadas em vários formatos. A USAA hospeda webinars de compra em casa, publica o artigo do blog sobre compra de casas, fornece ferramentas e recursos interativos para fornecer sua taxa de hipoteca e outras informações importantes e oferece a opção de pré-qualificar em “Apenas minutos.” No entanto, a pré -qualificação não é’t pré -aprovação – o processo mais extenso que pode bloquear sua taxa – para que’é semelhante ao que você pode obter em minutos em muitos outros sites de credores.

Quando chegar a hora de se inscrever, você pode encontrar documentos do seu oficial de empréstimo em sua caixa de entrada da USAA. Isso geralmente é melhor acessado através da área de trabalho, mas você tem alguma funcionalidade no banco’s aplicativo móvel. Depois que seu empréstimo hipotecário estiver concluído, você pode organizar pagamentos e monitorar seu empréstimo por meio do aplicativo.

Um último recurso online é o “Encontre um agente” programa. A rede de recompensas imobiliárias da USAA pode economizar dinheiro se você decidir usar um corretor de imóveis do programa.

Você se qualificaria para uma hipoteca da USAA?

Enquanto você Don’Não preciso de uma pontuação super alta do FICO para se qualificar para um empréstimo à habitação da USAA, você geralmente precisa de pelo menos uma pontuação de 620 FICO. Este credor não oferece empréstimos da FHA, que podem ter requisitos de pontuação de crédito mais baixos. Isso significa se você’estar abaixo do benchmark 620, você provavelmente deve esperar para aplicar até aumentar sua pontuação de crédito.

Além da pontuação de crédito, seu agente de empréstimo considerará o preço da casa, sua renda, economia de adiantamento e relação dívida / renda. Se você’está solicitando um empréstimo de VA, você não’não preciso de um adiantamento, e se você’Reproduzindo -se para o empréstimo convencional de 97 que requer apenas 3% abaixo, sua economia venceu’preciso ser tão significativo quanto um mutuário convencional. No entanto, você ainda precisa provar que tem dinheiro suficiente para cobrir custos de fechamento, pagamentos de hipotecas e outras despesas domésticas. Dito isto, se você’está solicitando um empréstimo à habitação Jumbo, você’Eu precisará de um adiantamento de 20% para uma hipoteca convencional e 25% economizados para um empréstimo VA Jumbo.

Outra consideração de qualificação é o fluxo de caixa. Seu agente analisará sua renda e dívida e calculará uma porcentagem conhecida como relação dívida / renda (DTI). Seu DTI é uma das maneiras pelas quais seu credor hipotecário determina se você’Terei dinheiro suficiente para pagar sua conta de empréstimo mensal. Em geral, a maioria dos credores procura um DTI de 36% ou menos para os termos de empréstimo mais favoráveis. Quando você tem uma porcentagem maior, você não’T tem dinheiro livre suficiente para pagar uma hipoteca.

Encontre seu próprio DTI, totalizando seus pagamentos mensais de dívida, incluindo seus empréstimos estudantis, pagamentos com cartão de crédito, empréstimos para automóveis, pensão alimentícia etc. Pegue esse total e divida-o por sua renda mensal antes dos impostos e multiplique por 100 para encontrar sua porcentagem.

A economia de adiantamento é outra consideração. Enquanto você Don’Não preciso colocar dinheiro para um empréstimo de VA, você terá que pagar a taxa de financiamento do VA, além de custos de fechamento. Isso geralmente totaliza milhares de dólares, então você precisa ter economias suficientes para cobrir esses custos e alguns meses de pagamentos de hipotecas.

O que’é o processo para obter uma hipoteca com os EUA?

USAA esboça cinco etapas principais para a propriedade. O primeiro é a pré -qualificação, um passo que pode dar apenas alguns minutos. A próxima etapa – obter um agente imobiliário através da USAA – é opcional. Se você trabalha com um agente na rede de recompensas imobiliárias da USAA, poderá receber uma recompensa em dinheiro com base no preço de venda de sua casa.

Etapa três é o seu pedido de hipoteca real. Você’precisará de declarações de renda, como estupres de pagamento ou licença e declarações de ganhar (menos), extratos bancários atuais e outros documentos de suporte, conforme necessário. Se você’está solicitando um empréstimo de VA, você’Eu precisará obter um certificado de elegibilidade (COE) do site do Departamento de Assuntos Veteranos.

Como você precisa ser um cliente da USAA para solicitar uma hipoteca, o pedido de hipoteca pode ser um processo fácil para você se você mantiver todos os seus ativos no banco. Seu oficial de empréstimo se comunicará com você durante esta etapa para garantir que você faça o upload ou envie todos os documentos necessários.

A segunda etapa é a revisão do aplicativo. Seu agente de empréstimos avaliará seus documentos financeiros e verificará se o título da casa está claro. Você pode ser solicitado a fornecer documentos adicionais ou assinar formulários adicionais, dependendo da sua situação. Empréstimos de VA requerem avaliações antes de fechar. O avaliador verificará a casa que você’está tentando comprar atende padrões de empréstimo VA e que o preço corresponde ao valor da casa. Enquanto esse processo geralmente é organizado para você, você’Re responsável por organizar uma inspeção residencial e uma inspeção de cupins, que são requisitos de empréstimo VA. Todas as inspeções e taxas de avaliação são adicionadas aos seus custos de fechamento.

Se tudo correr bem, você’LL providenciar uma apólice de seguro de proprietários e prosseguir para o fechamento. Durante este último passo você’precisará de identificação e um caixa’S Cheque ou transferência de arame para cobrir seus custos de fechamento e adiantamento.

Como a hipoteca da USAA se compara

Como a associação à USAA é limitada a membros de serviço qualificados e veteranos, esta opção de hipoteca se auto-seleciona seu público. Mais da metade das hipotecas originadas pela USAA são empréstimos VA, tornando isso uma especialidade da empresa. Isso significa que seu agente de empréstimo estará familiarizado com o processo e você terá uma chance melhor de um especialista para ajudá -lo através dos detalhes do empréstimo. Se você’estar preso entre escolher um pequeno banco regional que tenha experiência limitada lidando com os requisitos de VA, a USAA é provavelmente a melhor opção nesse cenário. O banco também anuncia taxas baixas (apenas uma taxa de originação, nenhum documento ou outros complementos de custos de fechamento) e taxas muito competitivas.

No entanto, quando comparado aos credores que dominam o mercado, como Quicken Loans, Wells Fargo e Chase, você pode encontrar uma experiência melhor com um desses gigantes da indústria. Por um. A USAA ainda não está totalmente integrada, então você precisará organizar alguns detalhes por telefone ou e-mail, em vez de um portal de autoatendimento. Os grandes bancos também geralmente oferecem empréstimos do USDA e da FHA, que são duas opções alternativas de empréstimos apoiados pelo governo não oferecidos pela USAA.

No entanto, existem muitos credores que oferecem empréstimos de VA; você deveria’Sinto como se USAA fosse o único credor naquela arena. De fato, se você deseja encontrar um agente de empréstimo pessoalmente para discutir a solicitação de um empréstimo de VA, a USAA pode’t ajudá -lo. Enquanto o banco possui quatro locais, os serviços são limitados em cada um e na maior parte, você’LL lidará com as pessoas por telefone ou online, e não pessoalmente. Para alguns compradores de casas, isso pode ser um problema se preferirem a experiência interativa e pessoal. Que’simplesmente não faz parte da USAA’S Modelo de Negócios.

Mas se você’Re um membro da USAA, gostaria de manter todas as suas finanças em um local, e não’T Mosting um pouco de um lado para o outro com seu agente de empréstimo por telefone ou e -mail, então esse credor pode ser um ajuste decente. A empresa se orgulha de seu atendimento ao cliente e tem uma profundidade de experiência com empréstimos VA que você ganhou’t Encontre em muitos outros bancos.

Dicas para iniciantes hipotecários

- Um consultor financeiro pode ajudá -lo a escolher uma hipoteca que se encaixa em seu plano financeiro. A Ferramenta Grátis Smartasset corresponde a você com até três consultores financeiros examinados que servem sua área, e você pode entrevistar suas partidas de consultor sem nenhum custo para decidir qual é o certo para você. Se você’estou pronto para encontrar um consultor que possa ajudá -lo a alcançar seus objetivos financeiros, começar agora.

- Embora as taxas de juros recebam a maior parte da atenção quando se trata do processo de caça às hipotecas, as taxas percentuais anuais (APRs) às vezes mantêm ainda mais informações. Isso ocorre porque uma APR leva em consideração custos de fechamento, impostos e outras taxas que serão incluídas fora de seus pagamentos normais de juros.