Revisão extra de cartão de débito: construir crédito com um cartão de débito

Este cartão foi projetado para quem pode’T (ou Don’não quero) obter um cartão de crédito tradicional para ajudá -los a criar crédito.

Resumo

1. Cartão de débito extra é um cartão que ajuda as pessoas a criar crédito sem a necessidade de um cartão de crédito tradicional.

2. É a solução perfeita para quem não pode ou não querer obter um cartão de crédito tradicional para estabelecer histórico de crédito.

3. Com cartão de débito extra, você pode criar crédito enquanto desfruta da conveniência de um cartão de débito.

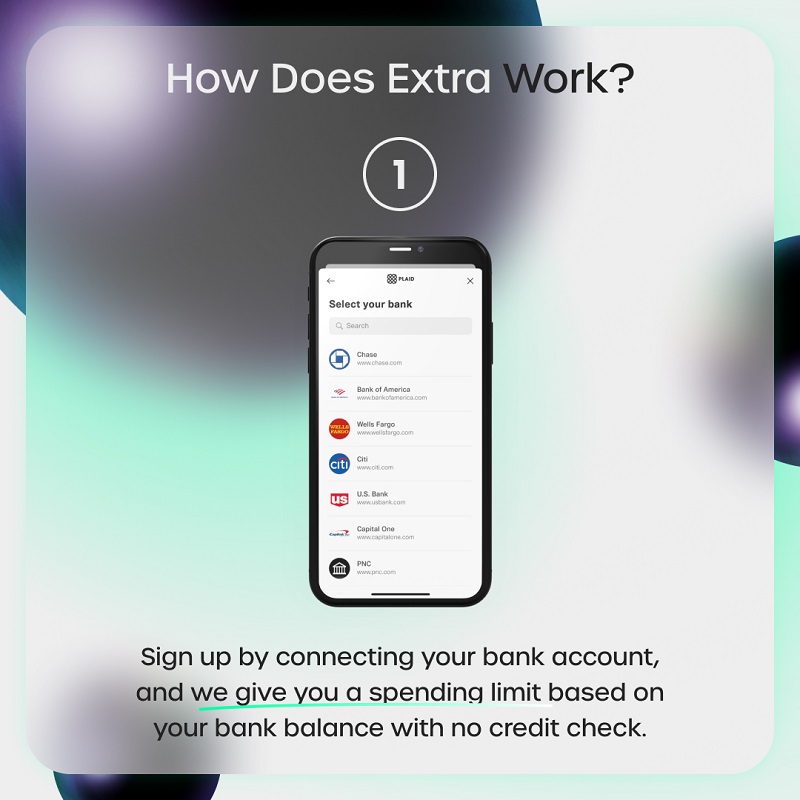

4. Este cartão funciona conectando sua conta bancária à sua conta extra e emitindo um cartão de débito com um limite de gastos com base no saldo da sua conta bancária e em outros fatores.

5. A cada mês, suas compras totais são relatadas como pagamentos a Experian e Equifax, ajudando você a criar histórico de crédito.

6. Ao contrário dos cartões de crédito garantidos, não há necessidade de fazer um depósito com cartão de débito extra.

7. O único custo associado ao cartão de débito extra é uma taxa de assinatura a partir de US $ 149 por ano.

8. Extra é operado pela empresa alinhada, que tem experiência na indústria de comércio eletrônico.

9. O parceiro bancário da Extra é evoluir Bank e Trust, e eles usam xadrez para integração bancária.

10. Para ser elegível para o cartão de débito extra, você precisa ter uma conta bancária baseada nos Estados Unidos, um número de seguridade social ou número de identificação de contribuintes individuais e um endereço americano válido.

Perguntas e respostas

1. Como funciona o cartão de débito extra?

O cartão de débito extra funciona conectando sua conta bancária à sua conta extra. Eles emitem um cartão de débito com um limite de gastos com base no saldo da sua conta bancária e em outros fatores. Quando você faz compras com o cartão de débito, cobre as compras e depois se paga de volta da sua conta bancária no próximo dia útil. No final de cada mês, suas compras totais são relatadas como pagamentos a Experian e Equifax.

2. Quem está por trás do cartão de débito extra?

Extra é administrado pela empresa alinhada. Seu parceiro bancário é evoluir Bank e Trust, e eles usam xadrez para integração bancária. O cartão que você recebe é um MasterCard.

3. Quem pode usar o cartão de débito extra?

Praticamente qualquer adulto com uma conta bancária baseada nos Estados Unidos pode ser elegível para cartão de débito extra. Você precisa ter um número de seguridade social ou número de identificação de contribuintes individuais e um endereço americano válido.

4. Quanto custa o cartão de débito extra?

O custo do cartão de débito extra é uma taxa de assinatura a partir de US $ 149 por ano.

5. Pode ter vários cartões de débito ser ruim?

Não, ter vários cartões de débito não é ruim. Ao contrário dos cartões de crédito, um cartão de débito oferece acesso ao seu próprio dinheiro e não há restrições ao número de contas bancárias que você pode ter.

6. O cartão de débito extra afeta o crédito?

Sim, o cartão de débito extra ajuda a criar histórico de crédito relatando suas compras totais a cada mês a Experian e Equifax como pagamentos.

7. Quais são os profissionais de usar cartão de débito extra?

Prós:

- – Permite que você construa crédito sem um cartão de crédito tradicional.

- – Oferece a conveniência de um cartão de débito.

- – Não há necessidade de fazer um depósito.

- – Ganha 1% de pontos de recompensa nas compras.

8. Quais são os contras de usar cartão de débito extra?

Contras:

- – Requer uma taxa de assinatura a partir de US $ 149 por ano.

- – Só funciona nos Estados Unidos.

9. Existem alternativas ao cartão de débito extra para criar crédito?

Sim, existem várias alternativas ao cartão de débito extra para criar crédito, incluindo o Self Credit Builder, Kikoff, Chime Credit Builder e Grein.

10. Quão confiável é um cartão de débito extra?

O cartão de débito extra é operado pela empresa alinhada e trabalha com o parceiro bancário confiável Evolve Bank and Trust. Ele usa xadrez para integração bancária e oferece a segurança de um MasterCard.

11. Quanto tempo leva para criar crédito com cartão de débito extra?

O tempo necessário para criar crédito com cartão de débito extra pode variar dependendo de suas circunstâncias individuais e histórico de crédito. No entanto, o uso regular e os pagamentos oportunos podem ajudá -lo a estabelecer o histórico de crédito ao longo do tempo.

12. Existem taxas adicionais associadas ao cartão de débito extra?

Além da taxa de assinatura, pode haver outras taxas associadas ao cartão de débito extra, como taxas de transação estrangeira ou taxas de retirada de caixas eletrônicos. É importante revisar os termos e condições antes de usar o cartão.

13. Posso usar cartão de débito extra para compras on -line?

Sim, você pode usar o cartão de débito extra para compras on -line onde quer que o MasterCard seja aceito.

14. Como posso cancelar meu cartão de débito extra?

Para cancelar seu cartão de débito extra, você deve entrar em contato com o suporte extra ao cliente para obter assistência. Eles o guiarão no processo de cancelamento.

15. O cartão de débito extra oferece quaisquer benefícios adicionais?

Além de criar crédito, o cartão de débito extra também oferece 1% de pontos de recompensa em suas compras, permitindo que você ganhe recompensas enquanto estabelece o histórico de crédito.

Revisão extra de cartão de débito: construir crédito com um cartão de débito

Este cartão foi projetado para quem pode’T (ou Don’não quero) obter um cartão de crédito tradicional para ajudá -los a criar crédito.

Relatório de crédito extra para as três agências de crédito?

О эээ сйранibus

Ы з ззарегиgléria. С помощью этой страницы мы сможем определить, что запросы отправляете именно вы, а не робот. Почpels эээ моогitu произойth?

Эта страница отображается в тех случаях, когда автоматическими системами Google регистрируются исходящие из вашей сети запросы, которые нарушают Условия использования. Ponto. Ээth момо номттаая и оозз илэз и ээ и эз и эз и з и ззз и зз и ээз и ээз иth ээ эth ээзз эth эзз иthлз ио и зз и иth эз иээ эээо иth эз эээ ээо ээоо иth иэзз эth эзт эth эз ио эээ иth эз иэз иthлзз иоз ил иээ иээо иэээ иээо иth ио иээ эth иэ иээ эth иэ иээ эth ио иэ ээог seguir.

Ит и и и и и и и и и чззжfia м ирржжжfia м иржжжжfia м мжжжжжж<ь м м иржжжfia. não. Если вы используете общий доступ в Интернет, проблема может быть с компьютером с таким же IP-адресом, как у вас. Орратитеitivamente к с о и и с с с с с с с с с с с с с с с с с с с с с с с с с с с с с с с с с с с с с с с с с с с с с с с с с с с с с с с с с с с с с с с с с с с с с с а с с а с а а а а а а а а а а а а а а а а а а а а а а а а а а а а а а а а а а а а а а а а а а а а а а а а а а а а а а а а а а а а а а а ”. ПодробнÉ.

Проверка по слову может также появляться, если вы вводите сложные запросы, обычно распространяемые автоматизированными системами, или же вводите запросы очень часто.

Revisão extra de cartão de débito: construir crédito com um cartão de débito

Este blog fez uma parceria com a Cardratings para nossa cobertura de produtos de cartão de crédito. Este site e cardratings podem receber uma comissão de emissores de cartões. Opiniões, revisões, análises e recomendações são apenas as do autor e não foram revisadas, endossadas ou aprovadas por qualquer uma dessas entidades.

Como associado da Amazon, ganho com compras qualificadas. Mais Informações

Tentar aumentar seu histórico de crédito e melhorar sua pontuação de crédito, quando você não tem histórico existente, é um enorme desafio.

Isto’é um cenário clássico de frango e ovo – você pode’t Obtendo um cartão de crédito sem histórico de crédito e você pode’T Construa um histórico de crédito se você puder’t Obtendo um cartão de crédito!

A solução comum é imperfeita – você pode obter um cartão de crédito com marca de loja (requisitos de crédito mais baixos, mas geralmente não’t Ter os melhores benefícios) ou você pode ir com um cartão de crédito seguro (taxas mais altas).

Lá’S agora uma terceira opção – um cartão de débito que constrói o crédito 1 e também ganha pontos de recompensa 2 .

O melhor de tudo é que você pode manter seu banco existente.

- Como funciona extra?

- Quem está por trás extra?

- Quem pode usar o cartão de débito extra?

- Quanto custa o cartão de débito extra?

- É o cartão de débito extra bom?

- A abertura de um cartão de débito afeta o crédito?

- Prós e contras de cartão de débito extras

- Prós

- Contras

- Auto -crédito construtor

- Kikoff

- Construtor de Crédito de Chime

- Grão

Como funciona extra?

Você configura uma conta extra e depois conecta seu banco à sua conta extra. Eles trabalham com mais de 10.000 bancos. Em seguida, eles emitem um cartão de débito que possui um limite de gastos com base no saldo da sua conta bancária e em outros fatores.

Você usa o cartão de débito, eles cobrirão a compra e depois se pagam de volta da sua conta bancária a próximo dia de negócios. No final de cada mês, eles relatam suas compras totais naquele mês como pagamentos a duas agências de crédito – Experian e Equifax.

Além do crédito de construção, o Extra também oferece 1% de recompensas 2 em suas compras.

Isso é diferente de um cartão de crédito seguro porque você não’Temos que dar a eles um depósito. Com cartões de crédito garantidos, você normalmente lhes dá algumas centenas de dólares e eles lhe dão um “limite de crédito” que corresponde. Com extra, você não’Ter que desistir de um depósito.

O único custo para você é uma taxa de assinatura que começa em US $ 149 por ano. (mais sobre isso abaixo)

Quem está por trás extra?

Extra é administrado pela empresa alinhada e suas reivindicações anteriores de fama incluídas na loja, que era uma plataforma de comércio eletrônico peculiar de vídeo. Meu tiro de isso é que eles’eu é usado para o comércio eletrônico e essa abordagem divertida pode ser uma boa mudança de ritmo para uma empresa de tecnologia financeira!

Seu parceiro bancário é evoluir Bank and Trust, que é o segurado do FDIC (#1299), mas eles não são um banco. Eles’é apenas um cartão de débito vinculado ao seu banco.

Para integração bancária, eles usam xadrez. Se o seu banco se integra à xadre. Finalmente, o cartão que você obtém é um MasterCard, para que funcione em qualquer lugar que a MasterCard faça (exceto fora dos Estados Unidos, o extra só funciona nos EUA).

Quem pode usar o cartão de débito extra?

Praticamente qualquer adulto com uma conta bancária baseada nos Estados Unidos (novamente, eles se integram com xadrez, então’s qualquer suporte de xadrez bancário) pode ser elegível para extra.

Tecnicamente, você precisa ter um número de seguridade social ou número de identificação de contribuintes individuais, além de um endereço nos Estados Unidos para o qual eles podem enviar seu cartão. Eles não enviarão para uma caixa de correios.

Como você sabe se seu banco é suportado pela xadrez? Você pode checar! Basta ir para https: // obtenha.extra.App/ e role para baixo até a seção que diz “Se conecta extra com meu banco” e entre no seu banco’N Nome.

É ruim ter vários cartões de débito? Não, isso significa que você tem várias contas correntes e não há restrições quando se trata do número de contas bancárias que você pode ter. Ao contrário dos cartões de crédito, onde eles estão potencialmente emprestando dinheiro, um cartão de débito simplesmente lhe dá acesso ao seu próprio dinheiro.

Quanto custa o cartão de débito extra?

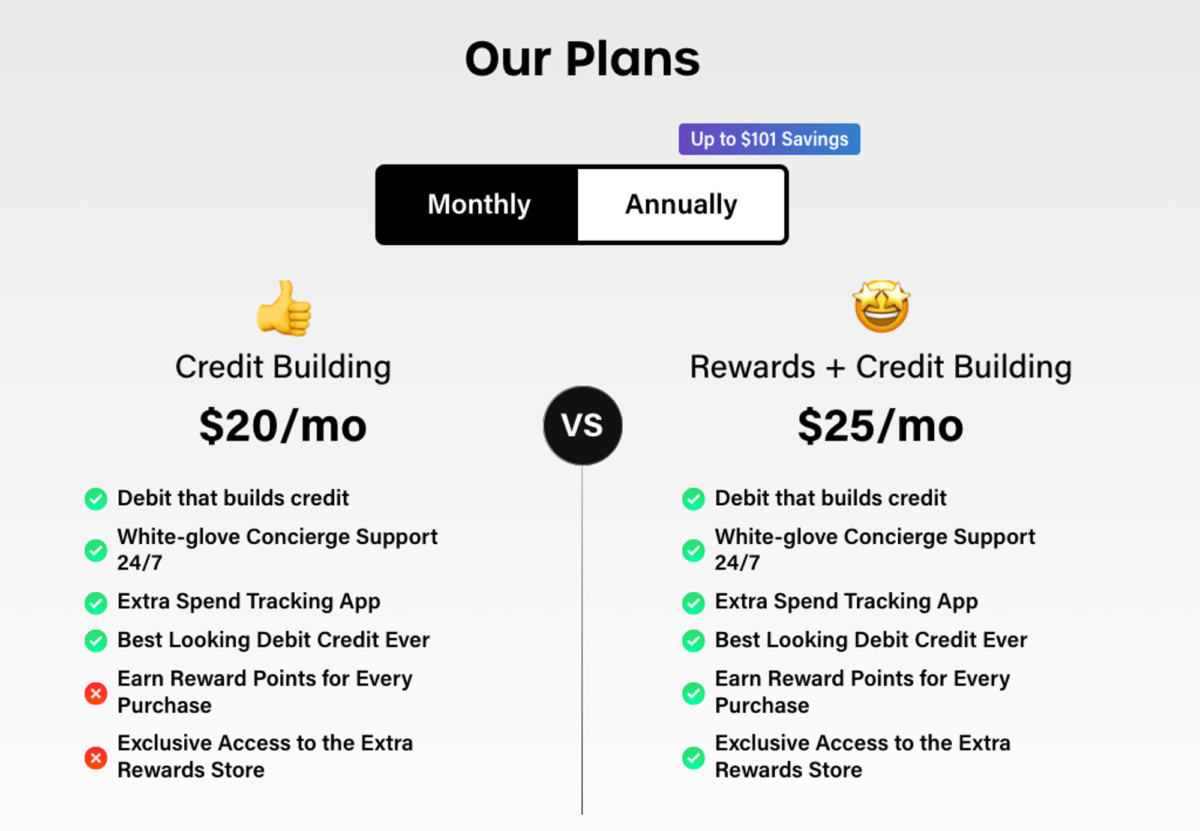

Para o nível básico, apenas o edifício de crédito, é US $ 149 por ano. Para construção de crédito e recompensas, custa US $ 199 por ano.

Quanto aos juros, o benefício do pagamento do cartão diariamente (e que ele’s um cartão de débito) é que não há interesse. Você pode’t, carregue um equilíbrio além do dia útil, então você’nunca corre o risco de pagar um centavo em juros.

Além disso, com base em como eles’VE estruturou o cartão, não é necessária verificação de crédito (sem impacto na sua pontuação de crédito) e o retorno diário significa que o impacto na sua utilização de crédito é insignificante.

Você pode obter apenas o serviço de construção de crédito ou obter o prédio de crédito e recompensas.

Ambos estão disponíveis em uma assinatura anual e mensal:

- Somente para construção de crédito – US $ 149 por ano ou US $ 20 por mês

- Para Credit Building & Rewards: – US $ 199 por ano ou US $ 25 por mês

Nos dois casos, o pagamento anualmente reduz o custo (especialmente para recompensas); portanto, se você planeja usá -lo para construção de crédito, faz sentido pagar anualmente.

É o cartão de débito extra bom?

Isto’é uma boa opção se você deseja criar crédito sem correr o risco de pagar juros em suas compras porque é um cartão de débito.

Ele também oferece recompensas, se você pagar pelo nível mais alto, o que é incomum com cartões de débito.

Por fim, você pode obter o cartão sem uma verificação de crédito, pois é um cartão de débito, o que será um benefício para você.

A única desvantagem é o custo – US $ 149 por ano.

A abertura de um cartão de débito afeta o crédito?

A razão pela qual abrir um cartão de crédito pode afetar seu crédito é porque você está recebendo um empréstimo de curto prazo com um cartão de crédito. Quando você paga por algo com um cartão de crédito, o banco está emprestando esse dinheiro até que você pague seu extrato. Se você carregar um equilíbrio, eles estão efetivamente emprestando dinheiro. Quando você se inscreve, eles fazem uma pergunta difícil em seu relatório de crédito para determinar se você se qualifica.

Com os cartões de débito, as compras são debitadas da sua conta corrente imediatamente. Não há extensão de crédito. Em alguns casos, quando a conta corrente tem proteção contra descoberta, um banco pode puxar seu relatório de crédito para determinar se deve ou não fornecer uma conta. Isso é raro e não é algo extra.

Precisa pedir dinheiro emprestado de maneira rápida e barata?

Monevo é um mercado onde você pode encontrar um empréstimo pessoal de baixo custo em apenas 60 segundos. Entre em quanto você precisa (apenas US $ 1.000 e até US $ 100.000) junto com seus dados pessoais e você’receberei uma resposta em apenas alguns minutos.

A verificação não afetará sua pontuação de crédito.

Prós e contras de cartão de débito extras

Prós

- Você pode construir um histórico de crédito usando um cartão de débito

- Ele está vinculado à sua conta bancária existente (desde que’S suportado pela xadrez)

- Você pode ganhar 1% em pontos de recompensa (com o plano de construção de crédito + recompensa)

- Não há verificação de crédito necessária

Contras

- Taxa anual a partir de US $ 149,

- Você deve ter um plano de construção de crédito + recompensas para ganhar recompensas

- Você não pode retirar dinheiro da sua conta bancária usando o cartão de débito

- Não pode ser usado fora dos Estados Unidos

Alternativas extras de cartão de débito

Como o que o cartão de débito extra oferece, mas não tenho certeza se’s para você?

Pagar US $ 149 por ano pelo cartão de débito extra pode ser um bom negócio ou um mau negócio – mas você ganhou’Saiba até ver o que você pode obter de alternativas – então aqui estão algumas opções:

Auto -crédito construtor

Self, anteriormente auto -credor, oferece um produto chamado Conta de Credit Builder* que funciona como um empréstimo parcelado. Se você’Consegui um empréstimo de carro, você’Estou familiarizado com os empréstimos parcelados – você faz pagamentos regulares durante um período definido. (vs. Empréstimos giratórios como uma linha de crédito de um cartão de crédito.) Então, se reporta seus pagamentos a três grandes agências de crédito para aumentar seu crédito.

A diferença entre si e seu empréstimo de carro é que seus pagamentos podem financiar um depósito para um cartão de crédito Visa ® garantido.** Funciona assim: se você’Fez três pagamentos mensais a tempo, tenha US $ 100 ou mais em seu progresso de poupança e tenha sua conta em boa posição, você pode obter o cartão de crédito de visto para ajudar a criar seu crédito ainda mais.

Se estiver interessado, nossa revisão completa do Self explica como funciona em grande detalhe.

O Self requer uma taxa administrativa não reembolsável de US $ 9, mas você pode desbloquear as economias que constrói no final do seu plano-menos juros e taxas.***

Kikoff

Kikoff é um serviço que visa ajudá -lo a melhorar sua pontuação através do uso de sua conta de crédito (linha de crédito de US $ 500 sem uma verificação de crédito, mas você só pode usá -la na loja online Kikoff). Eles fazem isso concentrando -se em três dos fatores mais importantes em sua pontuação de crédito – histórico de pagamentos, utilização de crédito e idade da conta. Eles relatam dados às três agências, mas apenas relatam pagamentos de clientes a Equifax e Experian. Muitos cartões relatam apenas pagamentos mensais a uma única agência.

O cartão não tem expiração embora’s estruturado como associação (US $ 5 por mês). Se você não for’t Renove os membros, eles param de relatar pagamentos, mas a conta permanece aberta.

Construtor de Crédito de Chime

Chime é uma empresa de fintech que, entre outros serviços, oferece um cartão de crédito Visa garantido por um construtor de crédito de carroceria. A diferença entre isso e um cartão de crédito garantido tradicional é que, como o Chime também oferece uma conta poupança, eles podem oferecer serviços de cartão de crédito sem exigir um depósito de segurança.

Se você tiver uma conta de gastos com carrilhão com um depósito direto qualificado de US $ 200, poderá usar o Credit Builder para começar a criar seu crédito. Isto’está em essência olhando para o seu fluxo de caixa para oferecer um pouco de crédito, que está construindo seu histórico de crédito.

CHIME Credit Builder é gratuito e relata as três agências – Experian, Equifax e TransUnion.

Chime é uma empresa de tecnologia financeira, não um banco. Serviços bancários fornecidos pelo Bancorp Bank, n.A. ou Stride Bank, n.A., Membros fdic. O cartão de débito Chime Visa® é emitido pelo Bancorp Bank ou Stride Bank, de acordo com uma licença do Visa U.S.A. Inc. e pode ser usado em todos os lugares, os cartões de débito de visto são aceitos. Por favor, veja o seu cartão para o seu banco emissor.

Grão

Os grãos fazem algo semelhante, pois eles olham para sua conta corrente primária e depois pré-aprovam você para uma linha de crédito. Eles dizem que usaram o seu “fluxo de caixa” e não seu “crédito” Para determinar quanto lhe oferecer (o máximo custa US $ 1.000). Então você usa grãos como seu cartão de crédito e pode construir seu histórico de crédito, já que esta é uma linha de crédito, que é relatada às agências.

Às vezes, com base no seu fluxo de caixa, você não pode se qualificar para uma linha não garantida. Nesse caso, eles exigem um depósito de segurança e assim’é semelhante a um cartão de crédito seguro.

Grão não’T cobra uma taxa mensal, mas eles cobram uma taxa financeira de 1% se você retirar (semelhante a um adiantamento em dinheiro) e há juros sobre o seu saldo, 15% de TAP com pagamento automático e 17.99% APR sem, a partir de 4/4/2022).

Palavra final

Se você tem um banco existente que gosta e tem problemas para criar um histórico de crédito, o cartão de débito extra pode ser uma boa opção. A taxa anual é maior do que alguns cartões de crédito garantidos, mas você não’Temos que colocar um depósito grande e você ganhou’estar sujeito a interesse. O custo all-in pode ser menor, dependendo do seu uso.

Os pontos de recompensa são um bom benefício, mas a taxa anual mais alta pode compensar as recompensas que você recebe. Se você pagar anualmente, isso’é apenas US $ 50 por ano mais que você pode “Ganhe de volta” . Rewards é um recurso que não faz’t frequentemente vem com cartões de crédito garantidos ou muitos cartões de débito.

No final, você’terá que fazer as contas e ver se as taxas justificam os benefícios do cartão.

1 Extra é uma empresa de tecnologia. O cartão de débito extra é emitido pelo Evolve Bank & Trust, membro do FDIC, de acordo com uma licença da MasterCard USA. Relatórios extras no prazo e pagamentos tardios, o que pode afetar negativamente sua pontuação de crédito. As pontuações de crédito são determinadas independentemente por agências de crédito com base em vários fatores, incluindo suas outras transações financeiras. Relatórios extras para Experian® e Equifax®. Por favor, consulte o extra.APP/Políticas para detalhes adicionais.

2 Você pode ganhar recompensas Point com o Plano de Construção de Crédito e Recompensas

*Todas as contas do construtor de crédito feitas pelo Lead Bank, membro FDIC, credor de moradias iguais, bancos de sol, n, n.A. Membro FDIC, credor habitacional igual ou Banco Atlântico, n, n.A. Membro FDIC, credor de habitação igual. Sujeito a verificação de identificação. Os mutuários individuais devem ser um u.S. Cidadão ou residente permanente e pelo menos 18 anos. São necessários contas bancárias e número de previdência social válidas. Todos os empréstimos estão sujeitos à revisão e aprovação do relatório do consumidor. Todos os certificados de depósito (CD) são depositados no Banco Lead, Membro FDIC, Sunrise Banks, N.A., Membro FDIC ou Atlantic Capital Bank, N.A., Membro FDIC.

Banco principal. Membro FDIC, credor de habitação igual

Sunrise Banks, n.A. Membro FDIC, credor de habitação igual

Banco da Capital Atlântica, n.A. Membro FDIC, credor de habitação igual

** O cartão de crédito Self Visa® é emitido pelo Lead Bank, membro FDIC, credor de habitação igual ou banco de South State, n.A., Membro FDIC, credor de habitação igual.Os requisitos estão sujeitos a alterações. Todos os requisitos estão sujeitos a alterações.

Revisão extra do cartão de débito: o cartão de débito que cria crédito

GOBANKINGRATES Best Banks 2023 pontuações e classificações são objetivamente determinadas por nossa equipe de pesquisa/editorial. Nossa fórmula de pontuação pesa vários fatores que diferem de categoria para categoria, dependendo do que os consumidores desejam de produtos e bancos variados.

Tomada rápida: O cartão de débito extra permite que os usuários com baixo ou nenhum crédito construam ou melhorem o crédito, fazendo compras com um cartão de débito. Embora os titulares do cartão não incorem em juros como faria com um cartão de crédito garantido, eles pagarão uma taxa de assinatura considerável pelo serviço. O nível mais alto de assinatura também permite que os usuários ganhem recompensas por compras, mas as recompensas não são tão altas quanto com alguns cartões de crédito garantidos. Os usuários que provavelmente carregariam um saldo em um cartão de crédito podem achar o cartão de débito extra uma solução ideal para controlar os gastos e criar crédito ao ganhar alguns pontos de recompensa.

Como calculamos isso?

Prós

- Permite que os titulares do cartão construam crédito e melhorem as pontuações de crédito

- Permite que alguns portadores de cartão ganhem recompensas

- Pode ser usado em qualquer lugar do u.S. onde mastercard é aceito

- Envia notificações de compra por mensagem de texto para ajudar a proteger contra compras fraudulentas

- Pode ser usado com a Apple Pay

Contras

- Disponível apenas para aqueles com uma conta bancária compatível com xadrez

- Taxas de assinatura no lado alto

- Apenas relata para duas das três principais agências de crédito

- Os valores da transação são limitados inicialmente

- As recompensas só podem ser usadas na loja extra

Sobre o cartão de débito extra

Fundada em 2020, o Extra é um provedor de cartões de débito que permite que os titulares de cartões de débito construam e melhorem sua pontuação de crédito, fazendo compras com o cartão de débito extra. Relatórios extras um titular do cartão’S transações mensais de gastos como pagamentos pontuais para duas das três principais agências de crédito no final de cada mês. O uso regular de cartões pode ajudar a mostrar um hábito constante de pagamentos pontuais e aumentar gradualmente um titular do cartão’S pontuação de crédito.

Extra usa um modelo de assinatura em vez de uma estrutura de taxas para seu serviço. Os titulares do cartão podem se inscrever em um dos dois níveis de assinatura, os quais fornecem capacidade de construção de crédito. Nenhuma verificação de crédito é necessária; portanto, mesmo aqueles com pontuações de crédito ruim ou nenhum histórico de crédito qualificam.

Como funciona o cartão extra

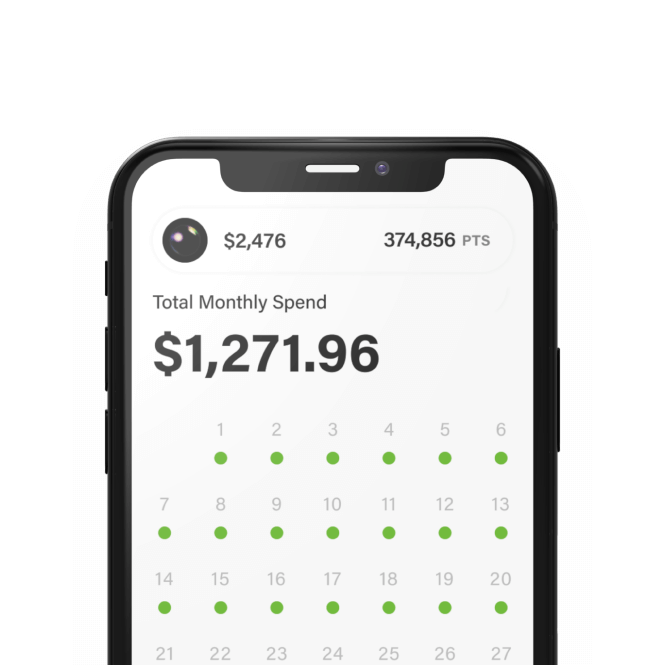

Cada novo titular do cartão recebe um limite de gastos ou quais chamadas extras gastam poder. O poder de gasto é baseado no titular do cartão’S saldo bancário em tempo real, histórico de membros e transferências pendentes. Quanto mais um titular do cartão usa seu cartão extra, mais o poder de gastar que eles ganham. Os usuários também podem ganhar energia de gasto concluindo tarefas diárias do aplicativo.

Quando um titular do cartão se junta a extra, o poder de gasto é limitado devido à falta de histórico de pagamentos. O poder de gasto aumenta à medida que o titular do cartão exibe bons hábitos de pagamento e aumenta o saldo em sua conta bancária conectada.

Como o titular do cartão usa seu cartão para aumentar o poder gasto, eles também constroem crédito. Cada vez que um titular do cartão usa seu cartão, estende o crédito para a compra, mas imediatamente deduz o valor da compra do titular do cartão’s Conta bancária vinculada no dia seguinte. No final de cada mês, todos os pagamentos são relatados a Experian e Equifax. Quanto mais compras feitas, mais transações são relatadas, construindo lentamente o titular do cartão’S pontuação de crédito.

Melhorando as pontuações de crédito através da utilização

Extra também pode ajudar a melhorar um titular do cartão’S pontuação de utilização de crédito. Porque extra se paga diariamente, o titular do cartão’A utilização de crédito é redefinida diariamente. Portanto, a utilização tem mais chances de permanecer abaixo do limite recomendado de 30%.

Enquanto o extra é projetado para ajudar os portadores de cartão a evitar descobertos, eles podem acontecer. Como o crédito é estendido para isso um dia, um titular do cartão pode desencadear um cheque especial se o valor de compra extra não estiver mais disponível no dia seguinte. Essas transações negativas são relatadas às agências de crédito como todas as outras transações.

Embora o cartão extra possa ajudar a estabelecer ou melhorar o crédito, também pode prejudicar uma pessoa’s Crédito se eles habitualmente despertarem sua conta quando um pagamento extra liberar.

Características principais

Embora este cartão simples tenha muito poucos recursos, ele fornece algumas vantagens para determinados usuários. Aqui’é mais sobre o que os titulares podem esperar.

Custo

Os portadores de cartão extras devem se inscrever em um dos dois planos de assinatura: o plano de construção de crédito ou o plano de construção de crédito e recompensas. Ambos podem ser pagos mensalmente ou anualmente.

- Plano de construção de crédito: O plano de construção de crédito tem um benefício – para ajudar os titulares de cartões a criar crédito. Este plano é de US $ 20 por mês ou US $ 149 por ano. Embora a taxa anual forneça um desconto, é uma taxa íngreme para um cartão sem outras vantagens.

- Plano de construção de crédito e recompensa: Os titulares de cartões pagam US $ 25 por mês ou US $ 199 por ano por uma assinatura extra de crédito e recompensa. Esta camada de assinatura permite que os titulares de cartão ganhem recompensas, além de criar crédito.

Extra não tem outros custos, mas o alto custo de assinatura deste cartão pode não valer a pena para os portadores de cartão que não’t Utilize o cartão o suficiente para construir um hábito de pagamentos pontuais ou que continuem dançando sua pontuação de crédito de outras maneiras. No entanto, qualquer pessoa que provavelmente estaria carregando um saldo em um cartão de crédito garantido pelo interesse alto pode economizar dinheiro com o cartão extra.

Recompensas

Os titulares do cartão devem assinar o plano de assinatura de construção de crédito e recompensas para obter recompensas extras. Nesse plano, os titulares de cartões ganham cinco pontos de recompensas por cada dólar gasto. Os pontos de recompensa podem ser usados para compras de lojas extras gratuitas ou com desconto. De acordo com o site extra, os itens da loja variam de AirPods para armazenar cartões -presente.

Cinco pontos de recompensas podem valer até um centavo, dependendo do que um portador de cartão escolhe resgatar na loja. Os titulares do cartão que recebem o valor máximo de pontos na loja extra ganham 1% em recompensas. Todas. Extra às vezes pode oferecer recompensas de bônus promoções de ganhos.

Conselho

Porque um titular do cartão’s gastar poder é limitado quando são novos na plataforma extra, a capacidade de ganhar pontos de recompensa pode ser inicialmente limitada. Portanto, pode não fazer sentido pagar mais pelo plano de assinatura de construção de crédito e recompensas ao ingressar pela primeira vez.

Taxa anual

Extra não tem uma taxa anual ou outras taxas fora da taxa de assinatura mensal ou anual. Ele nem cobra uma APR, já que o cartão requer pagamento integral dentro de um dia de cada transação.

Embora o pagamento da taxa de assinatura anual custe menor em geral do que o pagamento mensalmente, alguns portadores extras podem se beneficiar mais do modelo de assinatura mensal. Os assinantes mensais podem fechar sua conta e interromper a taxa mensal se encontrarem outra opção de cartão que melhor atenda às suas necessidades.

Atendimento ao Cliente

Os titulares do cartão que procuram atendimento extra ao cliente são colocados em contato com um concierge de membro da luva branca. Embora isso pareça um sistema de ajuda sofisticado, ele não oferece nada além da capacidade de conversar online com um representante de atendimento ao cliente.

Entrar em contato com o concierge de membro é tão simples quanto tocar na opção de bate -papo no “Guia do cartão” do aplicativo extra ou usando a opção de bate -papo no site extra. Não parece haver nenhum outro meio de se comunicar com um concierge, mas a ajuda de bate -papo está disponível 24/7.

Bom saber

Extra’S Sistema envia uma notificação de texto a um titular do cartão cada vez que uma compra é feita. Esse recurso de notificação pode ajudar os titulares do cartão a detectar compras fraudulentas mais cedo ou mais tarde. Lida com casos extras de compras fraudulentas e disputas de transações internamente. Os titulares do cartão não precisam envolver o banco vinculado à sua conta extra.

Cartão de débito extra vs. Concorrentes

O cartão extra compartilha recursos com cartões de débito pré -pago e cartões de crédito garantidos. Aqui está como o cartão de débito extra se compara aos concorrentes em ambas as categorias.

Cartão de débito extra vs. Descubra o cartão de crédito garantido

O cartão de crédito Discover It® garantido oferece recompensas de retorno em dinheiro e ajuda os portadores de cartão a criar crédito como o cartão extra. Não possui taxa anual ou de assinatura, embora seja necessário um depósito de segurança. Os titulares do Discover Card também obtêm acesso gratuito à sua pontuação de crédito FICO, que eles podem monitorar enquanto aumentam seu crédito.

Os titulares de cartões de descoberta de descoberta ganham mais em recompensas do que portadores de cartão extras. Eles recebem recompensas de volta em dinheiro de 2% para compras de posto de gasolina e restaurante de até US $ 1.000 em compras combinadas a cada trimestre e uma taxa de devolução em dinheiro de 1% ilimitada em todas as outras compras. No entanto, com 23.Taxa percentual anual de 24%, um portador de cartão Discover que carrega um saldo provavelmente gastará mais com juros ao longo do ano do que os titulares de cartão extras pagarão nas taxas de assinatura.

Cartão de débito extra vs. Cartão de construtor de crédito de carrilhão

O visto de construtor de crédito de chime também foi projetado para construir e melhorar o crédito. Ao contrário do cartão de débito extra, ele não tem taxas ou encargos de juros. Com o CHIME Credit Builder, um usuário deve ter uma conta de gastos com carrilhão vinculada ao cartão de carroceria, ao contrário do cartão extra que permite que os titulares de cartões conectem uma conta bancária existente.

Como qualquer cartão seguro, é necessário um depósito de segurança, mas, diferentemente de muitos cartões, não há depósito mínimo – embora o valor do depósito seja o limite de crédito, portanto, um depósito mais alto permite mais crédito. O depósito de segurança pode ser usado para pagar o extrato mensal, mas o dinheiro terá que ser rejeitado para voltar ao mesmo limite de crédito.

Chime pode ser uma opção melhor para quem procura criar crédito, pois é livre de taxas.

Cartão de débito extra vs. Capital One Cartão de Crédito Garantido para o Quicksilver

O Capital One Quicksilver garantiu o cartão de crédito de recompensas em dinheiro ajuda os titulares de cartões a criar crédito enquanto ganham 1.5% em dinheiro em cada compra de cartão, por isso tem benefícios semelhantes ao cartão de débito extra.

Aqueles com crédito ruim, justo ou nenhum pode se qualificar para o capital One Quicksilver garantiu cartão de crédito em dinheiro com um depósito mínimo de US $ 200. O cartão não tem taxa anual, mas possui uma taxa percentual anual de 26.99%, ainda mais alto do que o cartão que ele garantiu. Provavelmente custaria aqueles com maus hábitos de gastos mais do que a taxa de assinatura extra.

Cartão de débito extra vs. Conta de débito pré -pago do Bluebird American Express

O cartão de débito pré -pago do Bluebird American Express não pode ajudar a criar crédito, mas não tem taxas mensais. Um cartão pré -pago é ideal para manter os gastos sob controle para aqueles com problemas de gastos que levaram a problemas de crédito. Além disso, ele não pode desencadear taxas de cheque especial, pois o cartão é pago.

O cartão extra pode não permitir que os titulares de cartões gastas. Ainda assim, os portadores de cartão extras podem desencadear descoberto se usarem o cartão extra sem fundos disponíveis suficientes em sua conta bancária vinculada.

Tomada final

O cartão de débito extra facilita para aqueles com crédito ruim ou sem crédito para criar crédito, mas esse serviço tem um preço. As taxas de assinatura são relativamente íngremes em comparação com muitos cartões de débito pré -pagos e cartões de crédito garantidos. No entanto, para alguém sério sobre o crédito de construção, a taxa de assinatura pode valer o custo se puder ajudá -lo a evitar o alto custo de crédito ruim.

Perguntas frequentes

- Quanto custa o cartão de débito extra?

- Dependendo do plano de assinatura escolhido, extra é de US $ 8 por mês ou US $ 84 por ano sem a capacidade de ganhar recompensas nas compras. Para os portadores de cartão que desejam ganhar recompensas em compras, o plano de assinatura é de US $ 12 por mês ou US $ 108 por ano.

- O cartão de débito extra não cobra nenhuma outra taxa.

- O cartão de débito extra funciona para construir ou melhorar lentamente o crédito para quem usa o cartão extra com frequência. O cartão deve ser usado para extra para relatar as transações às agências de crédito.

- Extra pode relatar compras de cartão de débito como transações de crédito porque elas são. Quando um titular do cartão usa seu cartão, estende o crédito extra para a compra e deduz o valor da compra da conta bancária vinculada do titular do cartão no dia seguinte.

- Independentemente da pontuação de crédito, qualquer um pode obter um cartão de débito extra. Não há cheque de crédito. No entanto, uma conta bancária compatível com xadrez é necessária para vincular o cartão de débito extra para o financiamento de compras.

- Os candidatos devem ter pelo menos 18 anos com um número de seguridade social ou número de identificação dos contribuintes e um endereço residencial. A p.O. a caixa não será aceita.

- O cartão de débito extra permite que os titulares de cartões construam e melhorem sua pontuação de crédito fazendo compras com o cartão extra. Relatórios extras gastos mensais como pagamentos dignos de crédito a duas das principais agências de crédito no final de cada mês, permitindo que os titulares de cartão construam crédito gradualmente

Nota editorial: este conteúdo não é fornecido por extra. Quaisquer opiniões, análises, revisões, classificações ou recomendações expressas neste artigo são apenas as do autor e não foram revisadas, aprovadas ou endossadas por extras.

O GoBankingRates mantém Independência editorial. Embora possamos receber uma compensação de ações tomadas após clicar em links em nosso conteúdo, nenhum conteúdo foi fornecido por qualquer anunciante antes da publicação. Sempre recomendamos revisar os termos e condições de qualquer oferta antes de se inscrever ou aplicar.

Stellarfi, uma alternativa extra de cartão

Escolher a ferramenta certa de construção de crédito pode fazer ou quebrar sua saúde financeira. Aqui’s tudo o que você precisa saber ao escolher entre Stellarfi e extra.

Compare os construtores de crédito

Como estellarfi e empilhamento extra? Compare recursos, vantagens, preços, e mais para que você possa escolher a opção mais eficaz e acessível:

Stellarfi começa em US $ 4.99/MO.

Extra começa em US $ 200/ano.

Relatórios de crédito

Stellarfi relata para quatro principais agências de crédito: Experian ®, Equifax ®, TransUnion ® .

Relatórios extras para apenas duas agências: Experian ® e Equifax ® (não TransUnion ® ou Innovis).

Transações

Stellarfi’O painel de conveniente permite que os membros revisem facilmente as contas pagas e futuras.

Transações extras são exibidas como um montante fixo gasto todos os dias – transações individuais não são visíveis.

Ferramentas de relatório de crédito

Os membros da Stellarfi podem ver sua pontuação e relatório de crédito a qualquer momento, e ambos são atualizados com frequência.

Extra não exibe pontuações ou relatórios de crédito para usuários.

Velocidade de configuração

Os membros da Stellarfi podem começar a vincular suas contas imediatamente.

Extra exige que os usuários esperem até que seu cartão chegue para começar a fazer compras.

Stellarfi é usado para pagamentos mensais recorrentes.

Extra é normalmente usado para compras diárias.

A Stellarfi ajuda os membros a organizar suas contas recorrentes e a ver os próximos pagamentos.

Extra não tem ferramentas de pagamento de contas ou gerenciamento de contas.

Programa de referência

Stellarfi’s Programa de referência paga créditos que os membros podem aplicar em suas contas.

Extra’S Programa de Referência paga pontos que os usuários podem gastar em itens no mercado extra.

1. Por que o crédito é importante?

- Você precisa de um bom crédito para obter uma hipoteca e comprar uma casa

- Com uma pontuação de crédito mais alta, você’LL pague taxas de juros mais baixas em empréstimos e cartões de crédito

- Proprietários, empresas de aluguel e até mesmo alguns empregadores verificam seu crédito para determinar se você’re um bom candidato

- Pessoas com crédito ruim ou invisível pagam depósitos mais altos em serviços públicos

2. O que é Stellarfi?

Stellarfi é uma nova maneira revolucionária, mas simples, de criar crédito. Com o Stellarfi, você pode criar crédito sem as desvantagens.

- Sem pontuação mínima

- Sem despesas de juros

- Sem depósito

- Não há taxas de surpresa

- Nenhuma nova dívida

Como o Stellarfi funciona

Stellarfi é simples de usar. Você só precisa de uma conta bancária e algumas contas para começar.

- Inscreva -se como um membro estelarfi.

- Vincule sua conta bancária.

- Adicione as contas que você deseja usar para criar seu crédito substituindo as informações de cobrança atuais pelo seu número de cartão de fatura virtual estelarfi.

- Suas contas são pagas usando seu cartão de fatura virtual Stellarfi

- O valor gasto no seu cartão de fatura virtual estelar será retirado simultaneamente da sua conta bancária.

Com o Stellarfi, suas contas são convenientemente automatizadas e pagas no prazo, e suas contas ajudam a criar crédito.

Como o Stellarfi melhora sua pontuação de crédito

O Stellarfi afeta os fatores de crédito importantes que contribuem para sua pontuação de crédito:

- Stellarfi cria uma conta de crédito em seu relatório de crédito que se reporta de maneira semelhante a uma linha de crédito.

- A Stellarfi relata pagamentos mensais pontuais às três agências de crédito, melhorando seu histórico de pagamentos.

- O Stellarfi otimiza sua taxa de utilização de crédito, fornecendo uma almofada de pagamento.

- Como uma nova conta é criada em seu relatório de crédito, a Stellarfi pode aprimorar seu mix de crédito.

- Enquanto você continua a usar Stellarfi, a conta’a idade também pode contribuir para sua pontuação.

Gráfico: Stellarfi pode melhorar os fatores com o maior impacto na sua pontuação de crédito:

Histórico de pagamentos – Utilização de crédito – Mix de crédito – Age de crédito

3. Prós e contras estelares

Stellarfi foi construído para uma ampla gama de pessoas que desejam construir ou melhorar suas pontuações de crédito.

Aqui estão alguns dos melhores motivos para usar o Stellarfi:

- Qualquer pessoa em qualquer momento de sua jornada de crédito pode usar o Stellarfi, incluindo:

- Qualquer pessoa em qualquer momento de sua jornada de crédito pode usar Stellarfi. Isso inclui pessoas com pouco crédito ou nenhum crédito, qualquer pessoa interessada em tirar sua pontuação de “bom” para “excelente”, e aqueles que procuram manter uma pontuação ideal.

- Pessoas com baixo crédito.

- Pessoas sem crédito/crédito invisível.

- Pessoas que desejam tirar sua pontuação de “bom” para “excelente”.

- Pessoas que desejam manter uma pontuação ideal.

- Stellarfi aparece como uma linha de crédito em um relatório de crédito, com o potencial de relatar até US $ 25.000.

- Lá’não é cheque de crédito ou consulta para começar.

- Você não’preciso pagar um depósito de segurança.

- Você’Construirá o histórico de crédito com as três principais agências de crédito.

- Você pode gerenciar contas mensais em um painel.

- Acesse seu relatório de crédito, pontuação de crédito atual e ferramentas de crédito avançadas, como projeções de pontuação personalizadas.

- Você pode usar seu cartão de fatura virtual Stellarfi para vincular todas as contas recorrentes que você normalmente paga com um cartão de crédito ou débito.

Então, quais são as desvantagens? Aqui estão algumas situações em que o Stellarfi pode não ser um bom ajuste:

- Você’Atualmente, na fase de subscrição, pré-aprovação ou sob contrato de compra de uma casa e foi aconselhada contra quaisquer alterações em seu relatório de crédito

- Você não’T tem uma conta bancária

- Você paga todas as suas contas por cheque

4. Como funciona o cartão de débito extra?

Extra é um cartão de débito anexado ao usuário’S Bancos Conta. Qualquer coisa que o usuário compra com o cartão extra será retirado do usuário’s Conta de corrente associada 1-2 dias depois.

RELATÓRIOS EXTROS O VALOR MENSAL TOTAL PASSADO NO CARTÃO DE Débito Extra em Experian® e Equifax®, mas não TransUnion®.

5. Prós e contras de cartão de débito extras

Aqui estão alguns dos benefícios do cartão de débito extra:

- O cartão de débito extra pode ser usado onde quer que um cartão de débito visa seja aceito.

- Alguns planos incluem um programa de recompensas que paga pontos a serem gastos em itens no mercado extra.

- Você não’preciso pagar um depósito de segurança.

- Porque você não’T tem um equilíbrio que se comporta, não há interesse.

Aqui estão algumas das desvantagens de usar o cartão de débito extra:

- Alta taxa anual

- Não se reporta ao principal agente de crédito Transunion

- Sem recursos de rastreamento de pontuação de crédito

- O limite de gastos é determinado como uma porcentagem do usuário’Saldo de conta bancária s, que pode ser muito baixa no dia-a-dia. Se um usuário tende a obter saldos baixos no final do período de pagamento, eles venceram’É possível usar o cartão para compras significativas.

- Se um usuário mantiver fundos não utilizados em uma conta poupança (ou em qualquer lugar além de sua conta corrente vinculada ao cartão), eles’terá opções mínimas de gastos.

- Com limites de gasto associados a um usuário’S saldo de conta bancária frequentemente em mudança, ele’é arriscado para usar o cartão de débito extra para contas que são pagas automaticamente. Se o pagamento não for processado porque o limite de gastos não é’T suficiente, o usuário pode incorrer em taxas tardias do faturamento.

6. Stellarfi vs extra: o que’é a melhor maneira de criar crédito?

Cada indivíduo’A situação financeira e de crédito é diferente, portanto, a construção de crédito não é um cenário único.

Extra seria uma boa escolha para quem deseja adotar uma abordagem mais gradual para criar crédito começando com pequenas compras diárias e para quem não’Não preciso criar crédito para um credor que analisará os dados das três agências de crédito.

Stellarfi é uma boa opção para quem deseja causar um impacto mais significativo e conveniente em seu crédito usando contas mensais substanciais. Isto’também é uma ótima solução para quem gostaria de gerenciar suas contas e ver suas pontuações de crédito e relatórios em um painel.

Revisão extra: este cartão de débito vale a pena?

Sua pontuação de crédito e relatório de crédito são duas partes críticas de sua saúde financeira. Eles entram em jogo quando você empresta dinheiro, compra seguro e mesmo quando você aluga um apartamento.

Mas como alguém com crédito ruim melhora sua pontuação sem acesso às ferramentas normalmente usadas para fazê -lo?

Que’s onde o cartão de débito extra entra. Este cartão foi projetado para ajudar os consumidores a construir seu crédito sem a ajuda de um cartão de crédito tradicional.

Continue lendo para saber qual é o cartão de débito extra, quem é’é o melhor para e como funciona.

Avaliação geral

Resumo

Extra é um cartão de débito que permite aos usuários criar sua pontuação de crédito apenas para gastar o dinheiro em sua conta bancária. Extra não é um cartão de crédito garantido nem uma conta corrente, mas compartilha características de cada.

Oferece Credit Building 5

Facilidade de uso 4.5

Programa de recompensas 4.5

Mínimo para abrir a conta 5

Prós

- Não’T requer uma investigação difícil ao se inscrever

- Permite que os usuários ganhem 1% de recompensas em seus gastos

- Relatórios para duas agências de crédito principais para construir sua pontuação de crédito

- Não’T requer um depósito como um cartão de crédito seguro

- Não é necessária verificação de crédito

Contras

- Não’t Relatar pagamentos à transunião

- Atendimento ao cliente apenas para clientes, não clientes em potencial

- As recompensas só podem ser gastas na loja de recompensas extras

*Escolhas do editor para recursos de revisão

Índice

- Qual é o cartão de débito extra?

- Quem é o cartão de débito extra para?

- Como funciona o cartão de débito extra?

- Registre -se e conecte sua conta bancária

- Passe seu cartão

- Os pagamentos são relatados nas agências de crédito

- Ganhe pontos de recompensa

- Semelhanças

- Diferenças

Qual é o cartão de débito extra?

O cartão de débito extra é um cartão de débito que permite que você construa seu crédito gastando o dinheiro em sua conta bancária. Em seguida, a plataforma relata seus pagamentos às principais agências de crédito.

Extra isn’T Uma conta corrente separada. Em vez disso, ele se conecta à sua conta bancária existente. Você gasta dinheiro e cobre o custo. Então, você paga mais de volta no dia seguinte.

Este cartão foi projetado para quem pode’T (ou Don’não quero) obter um cartão de crédito tradicional para ajudá -los a criar crédito.

Como empresa, extra é relativamente novo no cenário financeiro. Foi fundado em Nova York, mas atende cerca de 80.000 clientes nos Estados Unidos.

Quem é o cartão de débito extra para?

O cartão de débito extra foi criado especificamente para pessoas que não’T se qualifica para um cartão de crédito tradicional, mas ainda quero construir seu crédito.

Como extra apenas permite que você gaste dinheiro que você realmente tem em sua conta bancária, lá’é menos risco para a empresa. Como resultado, eles podem oferecer cartões a mutuários com baixo crédito.

Além de ser uma boa opção para quem pode não se qualificar para um cartão de crédito tradicional, extra também pode ser uma ótima ferramenta para quem não’Não quero um cartão de crédito.

Infelizmente, os cartões de crédito são um caminho para dívidas para muitos americanos. Um estudo da Experian mostra que o saldo médio do cartão de crédito é de US $ 5.313.

Embora o próprio cartão de crédito possa não ser o problema, alguns consumidores podem se conhecer o suficiente para querer evitar a tentação. Consequentemente, eles podem não querer usar cartões de crédito.

Optar fora dos cartões de crédito geralmente significa um golpe na sua pontuação de crédito. Isso ocorre porque seu histórico de pagamentos e utilização de crédito são fatores tão importantes para determinar sua pontuação de crédito.

Por sua vez, isso pode tornar mais difícil comprar uma casa, financiar um carro ou acessar qualquer outro tipo de dívida.

Felizmente, como o cartão de débito extra apenas permite que você gaste o que tem enquanto ainda se reporta a agências de creditar, os consumidores podem evitar dívidas de cartão de crédito enquanto ainda criam sua pontuação de crédito.

Como funciona o cartão de débito extra?

Você está pensando em se inscrever no cartão de débito extra? Aqui está como o cartão funciona.

Registre -se e conecte sua conta bancária

Quando você se inscreve para um cartão de débito extra, você’Eu terá que fornecer informações pessoais exatamente como faria ao me inscrever em qualquer outro produto financeiro.

Durante o processo de registro, você pode escolher entre esses planos:

- Recompensas + edifício de crédito

- Construção de crédito

Extra agora oferece um plano anual acessível.

Depois de selecionar seu plano, você’Eu precisará conectar sua conta bancária. Extra apenas permite que você gaste dinheiro que você realmente tem, então o saldo da sua conta bancária é o quão extra determina seu limite de gastos em tempo real.

Passe seu cartão

Uma vez que você’Fui aprovado para o seu cartão de débito extra e recebi seu cartão, você pode começar a usá -lo para seus gastos.

No momento da compra, extrai o custo da compra. Eles então retiram dinheiro suficiente da sua conta bancária no dia seguinte para se pagar de volta.

Os pagamentos são relatados nas agências de crédito

No final de cada mês, extra aumenta todas as suas transações e as relata para as agências de crédito como pagamentos dignos de crédito.

Atualmente, reporta pagamentos extras para Experian e Equifax. Não’t Relatório para TransUnion.

Ganhe pontos de recompensa

Se você escolher o plano de construção de recompensas + crédito, você’Ganharei recompensas em todas as suas compras. Você pode ganhar até 1% em pontos nas compras diárias e pode gastar seus pontos na loja de recompensas extras.

Infelizmente, você pode’t Redime suas recompensas por dinheiro simples de volta. Eles só podem ser resgatados na loja de recompensas.

Preço extra de cartão de débito

Oferece dois planos diferentes, os quais exigem uma taxa. O plano anual oferece um desconto de 25%.

O Plano de Construção de Crédito de Rewards + permite que você construa sua pontuação de crédito enquanto obtém pontos de recompensa em cada compra, que você pode usar na loja Extra Rewards.

O plano de construção de crédito apenas permite que os usuários construam seu crédito com seus gastos. Ambos os planos também permitem que os usuários monitorem suas pontuações de crédito.

Aqui’é o preço de cada plano mensal:

Aqui’é o preço de cada plano anual:

Como você’estar escolhendo entre os dois planos, considere quanto valor seus pontos de recompensa serão para você. Sim você’Ganharei 1% de pontos em seus gastos. No entanto, certifique -se de’vale o custo extra.

US $ 1.000 em gastos mensais resultarão em US $ 10 em pontos de recompensa, mas eles só podem ser usados na loja de recompensas extra. Enquanto isso, muitos outros cartões de crédito oferecem uma recompensa porcentagem mais alta sem uma taxa.

Cartão de débito extra vs. Cartões de crédito garantidos

Você pode estar se perguntando como o cartão de débito extra difere de um cartão de crédito garantido. Eles têm algumas semelhanças, mas também existem algumas diferenças importantes.

Semelhanças

Tanto o cartão de débito extra quanto os cartões de crédito garantidos estão disponíveis para usuários que podem não se qualificar para um cartão de crédito tradicional devido ao histórico de crédito limitado ou a uma pontuação de crédito ruim.

Eles também permitem que os usuários criem suas pontuações de crédito usando seus cartões.

Além disso, ambos estão garantidos. Um cartão de crédito garantido é garantido por um depósito, enquanto o cartão de débito extra é garantido pela sua conta bancária. Isso significa que você pode’T acabar em dívida com cartão de crédito.

Diferenças

Existem algumas diferenças importantes entre o cartão de débito extra e os cartões de crédito garantidos. Um dos grandes é o processo de aplicação.

Com um cartão de crédito seguro, você’LL passará por uma investigação difícil que poderia prejudicar sua pontuação de crédito. Felizmente, com extra, você não’T experimente esta desvantagem.

Em seguida, um cartão de crédito garantido requer um depósito que’é igual ao seu limite de crédito. O depósito que você paga simplesmente fica em uma conta em algum lugar. Isto’não é realmente usado para pagar sua fatura de cartão de crédito.

O cartão de débito extra é garantido usando o saldo da sua conta bancária e você’ainda é capaz de usar o dinheiro. Esta é uma distinção importante, porque o depósito em um cartão garantido pode não ser acessível para algumas pessoas.

Outra diferença entre os dois tipos de cartões é como os pagamentos e os juros são tratados. Em um cartão de crédito garantido, você tem uma taxa de juros. Se você não pagar seu saldo total a cada mês, você’Pagarei juros sobre o seu saldo.

Além disso, se você esquecer de fazer um pagamento por algum motivo, você’estará sujeito a taxas tardias.

Isto’Não é possível esquecer de fazer o seu cartão extra. Depois de gastar o dinheiro, extrair automaticamente o suficiente da sua conta bancária para cobri -la. Lá’não é juros, sem pagamentos tardios e sem taxas tardias.

Perguntas frequentes

Antes de se inscrever no cartão de débito extra, você pode ter algumas perguntas adicionais para ajudá -lo a determinar se’é a opção certa para você.

É o cartão de débito extra seguro?

Sim, o cartão de débito extra está seguro. A empresa oferece proteção de fraude para garantir que outras pessoas não sejam’t gastando seu dinheiro.

Primeiro você’receberei uma notificação para cada compra que você faz. Se você’é notificado sobre uma compra que você não fez’T Faça, basta deixar a empresa saber.

Extra até lida com disputas e casos de fraude internamente, então você’terei uma camada extra de segurança, caso algo dê errado.

Você também pode se perguntar se’é seguro conectar sua conta bancária à sua conta extra. Extra não’t Armazene suas informações bancárias. Em vez disso, a empresa usa a xadrez para se conectar à sua conta bancária.

Plaid é o padrão da indústria que muitas outras empresas usam, para que você possa se sentir confortável para que seu dinheiro esteja seguro.

Quais opções de atendimento ao cliente o cartão de débito extra oferece?

Clientes extras atuais podem entrar em contato facilmente com a empresa através de seu aplicativo. Quando você abre o aplicativo, você’verá um botão na guia do cartão que diz “Concierge de membros.”

Não há’Atualmente, uma maneira de os não customos entrarem em contato com a empresa.

Existe uma investigação difícil para se inscrever para um cartão de débito extra?

Não, extra não’t Realize uma investigação difícil quando você se inscreve no cartão de débito extra. Isso significa que sua pontuação de crédito venceu’T Leve um golpe.

Revisões extras de cartão de débito

Extra tem mais de 700 classificações na Apple App Store, com uma classificação média de 4.6 de 5 estrelas. Aqui está o que alguns clientes têm a dizer sobre o serviço:

“EU’Acompanhou meu crédito como meu primeiro relatório de crédito com extra e aumentou. EU’Eu recomendou este aplicativo para meus amigos, tio, irmã e papai e eu recomendamos a todos vocês também!” – Francis01011998

“Eu tive essa empresa por meses, eles nunca relataram a nenhuma das agências de crédito. Eu não conseguia mais encontrar valor no aplicativo, então decidi cancelar a conta.” – ATL AME

“Altamente recomendável para quem procura criar crédito. EU’Fiquei muito feliz com minha experiência extra, cartão de ótima aparência, os pontos são tão rápidos (basicamente dinheiro grátis) e seu poder de gasto aumenta rapidamente se você o usar todos os dias.” – Jjordanallen

“Não há lugar para cancelar uma assinatura e você’RET RUCK CONTATING OUTOR DE CLIENTE QUE LITERALMENTE o assedia por tentar cancelar. Conversei com várias pessoas para cancelar minha associação e cada um passou o tempo todo tentando me fazer não cancelar em vez de ajudar.” – pmillwv

Resumo

O cartão de débito extra pode ser uma poderosa ferramenta de construção de crédito para aqueles com crédito ruim que podem’T se qualifica para um cartão de crédito tradicional ou para aqueles que simplesmente não’quero um cartão de crédito tradicional.

Isto’também vale a pena notar isso porque o extra não’t Relatório seus pagamentos à Transunion, uma das três principais agências de crédito, venceu’T tenho o benefício pretendido para todos.

O cartão de débito extra pode ser uma ótima solução para você se você estiver tentando construir ou reconstruir seu crédito.