Você pode usar sua conta de celular para criar crédito?

Resumo:

Somente uma conta de celular não pode criar crédito diretamente, pois utilitários como as contas telefônicas não são relatados às agências de crédito. No entanto, você pode melhorar indiretamente seu crédito usando um cartão de crédito para pagar sua conta telefônica e fazer pagamentos com cartão de crédito pontual. Uma opção para incluir sua conta telefônica no seu histórico de crédito é através do Experian Boost, que se conecta à sua conta bancária e adiciona pagamentos recorrentes da conta telefônica ao seu relatório de crédito. Embora o Experian Boost afete apenas sua pontuação de crédito Experian, existem outros métodos, como usar um cartão de crédito com responsabilidade ou se tornar um usuário autorizado, que pode ter um impacto mais amplo na construção de crédito.

Pontos chave:

- Uma conta de celular não afeta diretamente sua pontuação de crédito.

- No entanto, o uso de um cartão de crédito para pagar sua conta telefônica pode melhorar indiretamente seu crédito.

- Os pagamentos com cartão de crédito são relatados às agências de crédito e podem refletir positivamente no seu histórico de crédito se for paga a tempo.

- Não pagar os saldos do cartão de crédito integralmente pode aumentar sua taxa de utilização de crédito, o que pode afetar negativamente seu crédito.

- Experian Boost é um serviço que adiciona contas normalmente não incluídas nos relatórios de crédito, como contas telefônicas, ao seu histórico de crédito.

- O Experian Boost afeta apenas sua pontuação FICO com base no seu relatório de crédito Experian.

- Usar o Experian Boost é gratuito, mas você precisa dar acesso à agência de crédito às suas contas bancárias.

- Embora o Experian Boost possa aumentar sua pontuação de crédito em cerca de 10 pontos, o impacto é relativamente pequeno.

- Se você deseja criar crédito com mais eficiência, o uso e o pagamento de um cartão de crédito integralmente a cada mês é recomendado.

- Se você não conseguir se qualificar para um cartão de crédito tradicional, um cartão de crédito garantido pode ser uma opção viável.

Questões:

- Somente uma conta de celular pode criar crédito?

- Como usar um cartão de crédito para pagar sua conta telefônica melhorar seu crédito?

- Experian Boost é uma maneira de incluir sua conta telefônica em seu histórico de crédito?

- Experian Boost tem algum custo?

- Existem desvantagens para usar o Experian Boost?

- Qual é a melhor maneira de criar crédito?

- Como o uso de um cartão de crédito pode ajudar a criar crédito?

- Não posso se qualificar para um cartão de crédito tradicional? Que outra opção está disponível?

- Pode se tornar um usuário autorizado no cartão de crédito de alguém ajudar a criar crédito?

- Quais são os possíveis impactos negativos de obter um novo cartão de crédito?

Somente uma conta de celular não pode criar crédito, pois utilitários como contas telefônicas não são relatadas às agências de crédito. No entanto, existem outros métodos que podem melhorar indiretamente seu crédito, como usar um cartão de crédito para pagar sua conta telefônica e fazer pagamentos de cartão de crédito pontual.

Ao usar um cartão de crédito para pagar sua conta telefônica e fazer pagamentos de cartão de crédito pontual, você pode melhorar indiretamente seu crédito. Os pagamentos com cartão de crédito são relatados às agências de crédito e podem refletir positivamente no seu histórico de crédito se for paga a tempo.

Sim, o Experian Boost é um serviço que se conecta à sua conta bancária e adiciona pagamentos recorrentes da conta telefônica ao seu relatório de crédito. Isso pode incluir contas telefônicas, contas elétricas e até serviços de streaming como a Netflix. No entanto, o Experian Boost afeta apenas sua pontuação FICO com base no seu relatório de crédito Experian.

Não, o Experian Boost é 100% livre para usar. Não há custo envolvido no uso do serviço.

Uma desvantagem de usar o Experian Boost é que você precisa dar acesso à agência de crédito às suas contas bancárias. Isso pode levantar preocupações sobre a segurança de suas informações bancárias, especialmente após a violação de dados da Equifax.

Embora o Experian Boost possa dar um pequeno aumento na pontuação de crédito com base em pagamentos de contas, como uma conta de celular ou uma conta de utilidade, há outras opções com um alcance mais significativo e mais amplo para o crédito de construção. Isso inclui o uso de um cartão de crédito com responsabilidade e se tornar um usuário autorizado no cartão de crédito de outra pessoa.

Usar um cartão de crédito para suas despesas diárias e pagar o saldo da declaração integralmente todos os meses é uma das melhores maneiras de criar histórico de crédito. Isso mostra que você usa ativamente o crédito e está construindo um forte histórico de pagamento pontual.

Se você não pode se qualificar para um cartão de crédito tradicional, poderá optar por um cartão de crédito seguro. Um cartão de crédito garantido requer um depósito em dinheiro igual ao limite de crédito. Funciona como um cartão de crédito normal, mas se você não pagar sua conta, a empresa do cartão de crédito usará seu depósito para pagar.

Sim, tornar -se um usuário autorizado no cartão de crédito de outra pessoa pode ajudar a criar crédito. Como usuário autorizado, o histórico do cartão de crédito pode ser incluído em seu relatório de crédito, potencialmente aumentando sua pontuação de crédito.

Se você receber um novo cartão de crédito, precisará se candidatar a um e passar por uma consulta de crédito de conclusão, o que pode afetar negativamente sua pontuação de crédito.

Respostas:

- Somente uma conta de celular pode criar crédito?

- Como usar um cartão de crédito para pagar sua conta telefônica melhorar seu crédito?

- Experian Boost é uma maneira de incluir sua conta telefônica em seu histórico de crédito?

- Experian Boost tem algum custo?

- Existem desvantagens para usar o Experian Boost?

- Qual é a melhor maneira de criar crédito?

- Como o uso de um cartão de crédito pode ajudar a criar crédito?

- Não posso se qualificar para um cartão de crédito tradicional? Que outra opção está disponível?

- Pode se tornar um usuário autorizado no cartão de crédito de alguém ajudar a criar crédito?

- Quais são os possíveis impactos negativos de obter um novo cartão de crédito?

Não, apenas uma conta de celular não pode criar crédito. Utilitários como contas telefônicas não são relatadas às agências de crédito.

Usar um cartão de crédito para pagar sua conta telefônica pode melhorar indiretamente seu crédito. Quando você faz pagamentos de cartão de crédito pontual, eles são relatados às agências de crédito e podem refletir positivamente em seu histórico de crédito.

Sim, o Experian Boost é um serviço que se conecta à sua conta bancária e adiciona pagamentos recorrentes da conta telefônica ao seu relatório de crédito. Isso inclui contas telefônicas, contas elétricas e até serviços de streaming como a Netflix.

Não, Experian Boost é livre para usar. Não há custo envolvido no uso do serviço.

Uma desvantagem potencial de usar o Experian Boost é que você deve dar acesso à agência de crédito às suas contas bancárias. Isso pode levantar preocupações sobre a segurança de suas informações bancárias, especialmente após a violação de dados da Equifax.

A melhor maneira de criar crédito é usar um cartão de crédito com responsabilidade. Isso significa usar seu cartão de crédito para despesas diárias e pagar o saldo do extrato integralmente todos os meses para evitar cobranças de juros.

O uso de um cartão de crédito ajuda a aumentar o crédito, demonstrando que você usa ativamente o crédito e é capaz de fazer pagamentos pontuais. Usar e pagar regularmente um cartão de crédito mostra gerenciamento de crédito responsável.

Se você não pode se qualificar para um cartão de crédito tradicional, considere obter um cartão de crédito seguro. Um cartão de crédito garantido requer um depósito em dinheiro igual ao limite de crédito. Funciona como um cartão de crédito normal, mas se você não pagar sua conta, a empresa do cartão de crédito usará seu depósito para cobrir o valor pendente.

Sim, tornar -se um usuário autorizado no cartão de crédito de outra pessoa pode ajudar a criar crédito. O histórico do cartão de crédito do usuário principal pode ser incluído em seu relatório de crédito, potencialmente aumentando sua pontuação de crédito.

Obter um novo cartão de crédito envolve a solicitação de um e em uma consulta de crédito de conclusão. Esta consulta pode diminuir temporariamente sua pontuação de crédito. No entanto, esse impacto é geralmente menor e temporário.

Você pode usar sua conta de celular para criar crédito

Você também pode usar seus pagamentos de telefone para elevar seu crédito indiretamente. Você pode fazer isso usando um cartão de crédito para pagar sua conta de telefone. Como os pagamentos com cartão de crédito são relatados às agências de crédito, fazer pagamentos de cartão de crédito pontual será refletido em seu histórico de crédito. No entanto, se você não’t Pagar seus saldos na íntegra Quando o extrato do cartão de crédito chegar, você pode acabar aumentando sua taxa de utilização de crédito, o que pode afetar negativamente seu crédito. [2]

Uma conta telefônica cria crédito? Alternativas para aumentar sua pontuação

Muitas contas podem ajudar a aumentar o crédito, mas é sua conta telefônica um deles?

Escritor contribuinte na Tally

Compreender o funcionamento interno dos relatórios de crédito e sua pontuação de crédito pode ser esmagadora e um pouco confusa. Com tantas variáveis, isso’é fácil de se perder.

Uma consulta comum é, “Uma conta telefônica cria crédito?” Isto’S uma fatura mensal regular, e algumas empresas telefônicas realizarão uma verificação de crédito antes de fornecer o serviço. Então, parece lógico que seja incluído ao calcular sua pontuação Fico®Credit. Mas como você deve saber – às vezes sua pontuação de crédito não é’t A coisa mais direta.

Abaixo, discutimos se uma conta telefônica cria crédito e revisamos algumas das maneiras mais impactantes de aumentar sua pontuação de crédito.

Uma conta telefônica cria crédito?

Não, uma conta telefônica geralmente não gera crédito no sentido tradicional. Isso ocorre porque os serviços públicos – como as contas telefônicas (telefones celulares incluídos), contas elétricas e contas de água – Don Don’t Apare.

O raciocínio é que essas empresas não são credores, então não’preciso relatar pagamentos ao seu relatório de crédito. Há, no entanto, uma exceção que nós’Eu entrarei em seguida: Experian Boost.

O que é Experian Boost?

Experian Boost ™ é uma maneira de obter suas contas que normalmente não’t Aparece no seu relatório de crédito adicionado a ele e incluído em sua pontuação de crédito FICO.

O Experian Boost se conecta à conta bancária que você usa para pagar todas as suas contas e digitalizações por pagamentos mensais recorrentes, incluindo contas telefônicas, contas elétricas e até serviços de streaming como a Netflix. Em seguida, solicita que você verifique se esses são pagamentos recorrentes e os usa como evidência de pagamentos pontuais.

Como os pagamentos pontuais representam 35% da sua pontuação de crédito FICO, você pode ver sua pontuação aumentar com o tempo. A parte interessante é que, se você fizer um pagamento atrasado, ele venceu’t impacta negativamente você, a menos que a conta vá para uma agência de cobrança.

No entanto, o Experian Boost afeta apenas a pontuação do FICO com base no seu relatório de crédito Experian. Isso significa que, se os credores puxam uma pontuação FICO com base no seu relatório de crédito transmunião ou equifax, suas contas que o Experian Boost incluem não serão consideradas nessa pontuação de crédito.

Experian Boost vale a pena?

Experian Boost é 100% livre, então lá’não é custo para usar o serviço. Enquanto os aumentos para a sua classificação de crédito são geralmente pequenos – cerca de 10 pontos – até pequenos aumentos são ótimos quando lá’S não há custo envolvido.

A desvantagem do Experian Boost é que você deve dar acesso à agência de crédito às suas contas bancárias. Em seguida, digitaliza suas contas bancárias procurando pagamentos recorrentes postados para adicionar ao seu relatório de crédito. Enquanto isso não é’T Uma grande questão na maioria dos casos, a violação de dados da Equifax nos ensinou que até as agências de crédito não são’T imune a violações de dados, e suas informações bancárias são algo que você pode não querer deixar em risco.

Com apenas uma vulnerabilidade, um hacker pode facilmente ter acesso às suas informações bancárias.

O que’é a melhor maneira de criar crédito?

Embora o Experian Boost possa fornecer um aumento de pontuação de crédito com base em pagamentos de conta, como uma conta de telefone celular ou conta de utilidade, seu impacto é pequeno e afeta apenas seu relatório de crédito Experian. Existem outras opções com um alcance mais significativo e mais amplo para quem procura criar crédito.

Obtenha e use um cartão de crédito

Usar um cartão de crédito para suas despesas diárias e depois pagar o saldo da declaração integralmente todos os meses é uma das melhores maneiras de criar histórico de crédito. Usando seu cartão de crédito e fazer o pagamento mostra que você usa ativamente o crédito e está construindo um forte histórico de pagamento pontual. E pagando na íntegra, você’Estar usando o período de graça de juros para evitar todas as taxas de juros.

Se você não for’já tenho um cartão de crédito e pode’É aprovado para um cartão de crédito tradicional, você pode optar por um cartão de crédito garantido. Um cartão de crédito garantido requer um depósito em dinheiro igual ao limite de crédito, mas funciona como um cartão de crédito normal. Se você não for’t Pagar sua conta, a empresa do cartão de crédito usará seu depósito para pagar.

Em alguns casos, depois de ter um cartão de crédito garantido por uma quantidade específica de tempo, o emissor do cartão de crédito oferecerá um cartão de crédito tradicional e reembolsará seu depósito de segurança.

Uma desvantagem é se você receber um novo cartão de crédito, você’Terei que me candidatar a um e passar por uma consulta de crédito de conclusão, o que pode afetar negativamente sua pontuação de crédito.

Torne -se um usuário autorizado

Você também pode pedir a um amigo ou membro da família para adicioná -lo como usuário autorizado no cartão de crédito deles. Como usuário autorizado, você pode usar a conta do cartão de crédito para compras e pode receber seu próprio cartão anexado à conta. No entanto, você não pode fazer alterações na conta, como atualizar o endereço, informações de pagamento ou número de telefone.

Você também pode ver esta conta aparecer em seu arquivo de crédito, juntamente com o histórico de pagamentos. Isso pode ajudar a aumentar sua pontuação FICO. No entanto, lembre -se de que, se o titular do cartão acumular toneladas de dívida ou tiver um pagamento perdido, isso também pode prejudicar sua pontuação de crédito.

Faça um empréstimo para construtor de crédito

Empréstimos para construtores de crédito são empréstimos pessoais onde o credor coloca o empréstimo prossegue em uma conta em vez de entregá -los a você. Você faz um pagamento mensal normal de acordo com os termos do empréstimo. Então, uma vez que você’paguei o empréstimo, o credor libera os fundos para você.

Porque você’Re está a fazer pagamentos mensais no empréstimo, isso ajuda a criar um histórico de pagamento positivo, o que pode ajudá -lo a criar uma boa pontuação de crédito.

A única desvantagem disso é que você’Eu terá que solicitar um novo empréstimo, que envolverá uma investigação difícil sobre seu crédito. Muitas consultas difíceis podem diminuir sua pontuação de crédito.

Reduza sua utilização de crédito

Seu índice de utilização de crédito – o valor da dívida rotativa, como cartões de crédito e linhas de crédito, dividida pelo seu limite total de crédito – está incluído no “valores devidos” Disponível no cálculo da sua pontuação de crédito. Os fatores “valores devidos” representam 30% da sua pontuação de crédito e fatores na sua taxa de utilização de crédito, valor devido a todas as contas, os tipos de contas em que você deve dinheiro e quantas contas você deve dinheiro. Portanto, manter um índice de utilização de crédito baixo pode ajudar a aumentar sua classificação de crédito.

Você pode reduzir rapidamente essa proporção usando a avalanche de dívida ou o método de bola de neve da dívida. Quanto mais perto de 0% sua taxa de utilização de crédito é, mais positivo de um impacto tem na sua pontuação de crédito.

Uma conta telefônica pode criar crédito, mas existem melhores opções

Uma conta telefônica cria crédito? Tradicionalmente, não. No entanto, pode aumentar sua pontuação FICO com base no seu relatório de crédito Experian com a Experian Boost, mas existem opções muito melhores, incluindo o uso de um cartão de crédito, a compra de um empréstimo para construtor de crédito e reduzindo sua utilização de crédito.

Deseja todas as dicas e truques de finanças pessoais mais recentes entregues diretamente à sua caixa de entrada? Inscreva -se no Tally † boletim informativo hoje.

†Para obter os benefícios de uma linha de crédito, você deve se qualificar e aceitar uma linha de crédito de contagem. O APR (que é o mesmo que sua taxa de juros) estará entre 7.90% e 29.99% ao ano e será baseado em seu histórico de crédito. A APR varia de acordo com o mercado com base na taxa principal. As taxas anuais variam de US $ 0 a US $ 300.

Compartilhar no Facebook

Compartilhar no Twitter

Compartilhe no LinkedIn

Mais artigos em que você pode estar interessado

Leia mais sobre como construir crédito (mesmo que você não’t tem um cartão de crédito)

Como criar crédito (mesmo que você não’t tem um cartão de crédito)

12 de maio de 2019

Como criar crédito (mesmo que você não’t tem um cartão de crédito)

Leia mais sobre como construir seu crédito – rápido

Como construir seu crédito – rápido

12 de maio de 2021

Como construir seu crédito – rápido

Leia mais sobre é fazer um empréstimo pessoal para construir uma boa ideia de crédito?

Está assumindo um empréstimo pessoal para construir uma boa ideia de crédito?

21 de março de 2022

Está assumindo um empréstimo pessoal para construir uma boa ideia de crédito?

© 2023 Tally Technologies, Inc.

Technologies Technologies, Inc. (NMLS # 1492782 NMLS Acesso ao consumidor, [ver licenças]). Linhas de crédito emitidas pela Cross River Bank, Membro FDIC ou Tally Technologies, Inc. (“Tally”), conforme observado em seu contrato de linha de crédito. Linhas de crédito não disponíveis em todos os estados.

Empréstimos feitos por contagem de acordo com a licença FLL da Califórnia ou outras leis estaduais.

Para relatar um problema ou reclamação com este credor, você pode escrever ou ligar para o atendimento ao cliente, P.O. Caixa 411165, São Francisco, CA 94141, [email protected], (866) 508-2559

Somente no Novo México: este credor é licenciado e regulamentado pelo Departamento de Regulamento e Licenciamento do Novo México, Divisão de Instituições Financeiras, P, P.O. Box 25101, 2550 Cerrillos Road, Santa Fe, Novo México 87504.

Para relatar quaisquer problemas ou reclamações não resolvidas, entre em contato com a divisão por telefone em (505) 476-4885 ou visite o site https: // www.rld.nm.Gov/Financial-Institutions/.

*Para obter os benefícios de uma linha de crédito, você deve se qualificar e aceitar uma linha de crédito de contagem. Com base no seu histórico de crédito, o APR (que é o mesmo que sua taxa de juros) estará entre 7.90% – 29.99% ao ano e as linhas de crédito estarão entre US $ 2.000 e US $ 20.000. A APR varia de acordo com o mercado com base na taxa principal. As taxas anuais variam de US $ 0 a US $ 300.

Eu saio da dívida com cartão de crédito mais rápido – Linha de crédito médio de contagem de contagem de abril (14.99%) e APR do cartão de crédito (22%) calculados em maio de 2022 para contas de membros ativas durante 1 de janeiro de 2021 a 1 de março de 2022.

2 pode economizar em média US $ 4.300 em 7 anos (6.7 anos) – calculamos a economia média de juros em maio de 2022, com base na contagem’s Registros para os mutuários que se inscreveram em uma linha de crédito de contagem de janeiro de 2021 a março de 2022. Comparamos quanto juros o membro pagaria e sem uma linha de crédito de contagem até que seus saldos nos cartões de crédito adicionados fossem totalmente reembolsados. Excluímos membros inadimplentes, membros que não usaram registro e cartões de crédito com APRs mais baixo que o Tally APR (já que o Tally não iria’t pague esses cartões, exceto a proteção contra taxas atrasadas). Para cada mutuário que usamos: (a) pagamentos mensais consistentes de 3% do (s) saldo (s) de cartão de crédito inicial; e (b) transações mensais de cartão de crédito de 0.8% de seu (s) saldo (s) inicial (s) de cartão de crédito. Assumimos uma linha de crédito totalmente utilizada (ou até a dívida do cartão de crédito, se menor), nenhuma taxa prima ou outra TAP alterações e mutuários com uma linha de crédito Tally+ Line de crédito recebia créditos de desconto todos os meses. As taxas de pagamento reais variam com base em fatores como cada usuário’s APRs de cartão de crédito, o total de pagamentos feitos, taxas anuais e cobranças adicionais com cartão de crédito.

3 reivindicações individuais de poupança – calculamos cada cliente’S economia de juros com base no registro de pagamentos feito em seu nome em seus cartões de crédito com uma TAEG mais alta do que sua linha de crédito de contagem. Comparamos o interesse diário total que teria acumulado e sem registro com base na diferença entre o cartão de crédito APR e a TAEG por sua linha de crédito de contagem. Excluímos os pagamentos feitos para cobrir pagamentos mínimos para cartões com uma TAEG mais baixa do que a contagem ou para cartões que estavam em um período de carência no momento do pagamento.

4 Proteção de taxas atrasadas – Com uma linha de crédito de contagem, a proteção contra taxas atrasadas está disponível em cartões de créditos vinculados para usuários que estão atuais em sua conta, em boa posição, e forneceram informações precisas sobre cartão de crédito e conta bancária.

5 Tally+ Membro Desconto – Tally+ Membro Desconto: Com Tally+ Você recebe créditos de desconto aplicados ao seu saldo principal de contagem a cada mês, reduzindo efetivamente seu interesse anual. Os membros do Tally+ que pagam pelo menos o mínimo de contagem a tempo a cada mês recebem o desconto.

6 A parte da sua linha de crédito que pode ser paga aos seus cartões será reduzida pelo valor da taxa anual.

Você pode usar sua conta de celular para criar crédito?

Somos um serviço de comparação independente e apoiado por publicidade. Nosso objetivo é ajudá -lo a tomar decisões financeiras mais inteligentes, fornecendo ferramentas interativas e calculadoras financeiras, publicando conteúdo original e objetivo, permitindo que você conduza pesquisas e compare informações gratuitamente – para que você possa tomar decisões financeiras com confiança.

O Bankrate tem parcerias com emissores, incluindo, entre outros.

Como ganhamos dinheiro

As ofertas que aparecem neste site são de empresas que nos compensam. Essa compensação pode afetar como e onde os produtos aparecem neste site, incluindo, por exemplo, a ordem em que eles podem aparecer nas categorias de listagem, exceto onde proibido por lei por nossa hipoteca, equidade doméstica e outros produtos de empréstimos domésticos. Mas essa compensação não influencia as informações que publicamos ou as críticas que você vê neste site. Não incluímos o universo de empresas ou ofertas financeiras que podem estar disponíveis para você.

- Compartilhe este artigo no Facebook do Facebook

- Compartilhe este artigo no Twitter Twitter

- Compartilhe este artigo no LinkedIn LinkedIn

- Compartilhe este artigo por e -mail e -mail

3 min Read publicado em 16 de maio de 2022

Escrito por

Raychelle Heath

Escrito por Raychelle Heath

Seta à direita Colaborador de finanças pessoais

Mariah Ackary

Editado por Mariah Ackary

Mariah Ackary é uma editora de finanças pessoais que ingressou na equipe do Bankrate em 2019, animada para ajudar as pessoas a tomar boas decisões com seu dinheiro. Envie suas perguntas para [email protected]

- Conecte -se com Mariah Ackary no Twitter Twitter

- Conecte -se com Mariah Ackary no LinkedIn LinkedIn

- Entre em contato com Mariah Ackary por e -mail e -mail

Logotipo do Bankrate

A promessa do Banco

No Bankrate, nos esforçamos para ajudá -lo a tomar decisões financeiras mais inteligentes. Enquanto aderimos à integridade editorial estrita, este post pode conter referências a produtos de nossos parceiros. Aqui está uma explicação de como ganhamos dinheiro .

Logotipo do Bankrate

A promessa do Banco

Fundada em 1976, o Bankrate tem um longo histórico de ajudar as pessoas a fazer escolhas financeiras inteligentes. Nós’Manteve essa reputação por mais de quatro décadas desmistificando o processo de tomada de decisão financeira e dando às pessoas confiança em que ações tomam a seguir.

O Bankrate segue uma política editorial estrita, para que você possa confiar que nós’está colocando seus interesses em primeiro lugar. Todo o nosso conteúdo é de autoria de profissionais altamente qualificados e editado por especialistas no assunto, que garantem que tudo o que publicamos seja objetivo, preciso e confiável.

Nossos repórteres e editores bancários se concentram nos pontos que os consumidores se preocupam com a maioria-os melhores bancos, taxas mais recentes, diferentes tipos de contas, dicas de economia de dinheiro e muito mais-para que você possa se sentir confiante como você’está gerenciando seu dinheiro.

Logotipo do Bankrate

Integridade editorial

O Bankrate segue uma política editorial estrita, para que você possa confiar que nós’está colocando seus interesses em primeiro lugar. Nossos editores e repórteres premiados criam conteúdo honesto e preciso para ajudá-lo a tomar as decisões financeiras certas.

Princípios chave

Valorizamos sua confiança. Nossa missão é fornecer aos leitores informações precisas e imparciais, e temos padrões editoriais em vigor para garantir que isso aconteça. Nossos editores e repórteres de conteúdo editorial de verificação de fatos para garantir as informações que você’reading é preciso. Mantemos um firewall entre nossos anunciantes e nossa equipe editorial. Nossa equipe editorial não recebe compensação direta de nossos anunciantes.

Independência editorial

Taxa bancária’A equipe editorial da S escreve em nome de você – o leitor. Nosso objetivo é dar -lhe os melhores conselhos para ajudá -lo a tomar decisões de financiamento pessoal inteligentes. Seguimos diretrizes estritas para garantir que nosso conteúdo editorial não seja influenciado pelos anunciantes. Nossa equipe editorial não recebe compensação direta dos anunciantes, e nosso conteúdo é completamente verificado para garantir a precisão. Então, se você’está lendo um artigo ou uma revisão, você pode confiar que você’está ficando com informações credíveis e confiáveis.

Logotipo do Bankrate

Como ganhamos dinheiro

Você tem perguntas sobre dinheiro. O Bankrate tem respostas. Nossos especialistas têm ajudado você a dominar seu dinheiro há mais de quatro décadas. Nós nos esforçamos continuamente para fornecer aos consumidores os conselhos e ferramentas de especialistas necessários para ter sucesso ao longo da vida’S Financial Journey.

O Bankrate segue uma política editorial estrita, para que você possa confiar que nosso conteúdo é honesto e preciso. Nossos editores e repórteres premiados criam conteúdo honesto e preciso para ajudá-lo a tomar as decisões financeiras certas. O conteúdo criado por nossa equipe editorial é objetivo, factual e não influenciado por nossos anunciantes.

Nós’Re transparente sobre como somos capazes de trazer conteúdo de qualidade, taxas competitivas e ferramentas úteis para você, explicando como ganhamos dinheiro.

Taxa bancária.com é um editor independente e apoiado por publicidade e serviço de comparação. Somos compensados em troca da colocação de produtos e serviços patrocinados, ou por você clicando em determinados links publicados em nosso site. Portanto, essa compensação pode afetar como, onde e em que ordem os produtos aparecem nas categorias de listagem, exceto onde proibido por lei por nossa hipoteca, equidade doméstica e outros produtos de empréstimos domésticos. Outros fatores, como as regras do site proprietário e se um produto é oferecido em sua área ou no seu intervalo de pontuação de crédito auto-selecionado também pode impactar como e onde os produtos aparecem neste site. Enquanto nos esforçamos para oferecer uma ampla gama, o Bankrate não inclui informações sobre todos os produtos financeiros ou de crédito ou serviço.

Sua pontuação de crédito é calculada usando vários fatores encontrados em seu relatório de crédito, incluindo histórico de pagamentos, utilização de crédito e histórico de crédito.

O histórico de pagamentos é o maior fator, representando 35 % da sua pontuação FICO. Empresas de cartão de crédito, credores hipotecários, credores de automóveis e muito mais relatam seus pagamentos às agências de crédito, construindo esse recorde ao longo do tempo.

Ao contrário dos pagamentos de hipoteca ou carro, pagar sua conta de telefone celular regularmente a cada mês não ajudará a aumentar sua pontuação de crédito. Normalmente, os provedores de celulares não’t Relatar seus pagamentos às agências – embora serviços mais recentes como a Experian Boost possam ajudá -lo a adicioná -lo manualmente.

Infelizmente, é’é mais fácil para sua conta de celular afetar negativamente seu crédito, porque pagamentos perdidos e novas contas são relatadas nas agências de crédito.

Aqui’é tudo o que você precisa saber para garantir que sua conta de celular esteja ajudando você a criar crédito.

Os pagamentos ausentes podem prejudicar sua pontuação

Pagar todas as suas contas de forma consistente é a chave para uma boa pontuação de crédito. Enquanto paga a conta do seu celular venceu’T tem algum impacto automático na sua pontuação de crédito, falta de pagamentos ou pagamentos tardios podem causar a queda de sua pontuação de crédito se sua conta de celular se tornar inadimplente.

Se você perder vários pagamentos, sua conta poderá ser relatada como inadimplente ou enviada às cobranças pelo provedor de celulares, que aparecerá no seu relatório de crédito e prejudicará sua pontuação de crédito. Informações negativas permanecem em seu relatório por sete anos, embora possa ter menos efeito ao longo do tempo se você criar uma história mais positiva. A inadimplência também pode acontecer se você terminar seu contrato com sua operadora mais cedo sem pagar o saldo. Mesmo quando você não tem mais acesso ao seu serviço, você ainda é responsável por pagar o que deve.

Se você’Estou tendo problemas para acompanhar sua conta de celular, talvez seja hora de mudar seu plano ou sua operadora. Fazer isso pode ajudá -lo a economizar dinheiro em sua conta de celular, tornando mais gerenciável pagar. Às vezes, as operadoras de telefone celular até compram você do seu contrato de telefone existente se você mudar para o serviço deles.

Abrir um novo plano pode afetar sua pontuação de crédito

Sua transportadora de celular provavelmente realizará uma verificação de crédito para determinar sua elegibilidade para financiamento e os termos do plano. Esta verificação de crédito pode causar um acerto temporário à sua pontuação, embora as perguntas difíceis sejam compatíveis apenas uma pequena parte do seu cálculo de pontuação e caia completamente após 24 meses. Mesmo que o seu provedor de celulares’S Plano de financiamento age como um empréstimo, não é relatado como agentes de crédito e não pode melhorar sua pontuação de crédito como outros empréstimos podem.

Melhore sua pontuação de crédito usando sua conta de celular

Mesmo que o pagamento do seu celular não seja’T incluído automaticamente em seu relatório de crédito, existem maneiras de adicionar seu histórico de pagamento positivo.

Auto-relato

Você não pode se autorrelger diretamente sua atividade financeira para um departamento de crédito. Em vez disso, os serviços de terceiros relatam sua atividade de pagamento às três agências de crédito a serem incluídas em seu relatório de crédito. Essas empresas enviam históricos de pagamento para seus pagamentos regulares que não’T geralmente incluído nos relatórios de crédito, desde as contas de celulares até pagamentos de utilidade e aluguel, embora possam cobrar taxas.

Experian Boost

O Experian Boost permite que você adicione sua conta de celular (e outros pagamentos regulares) ao seu relatório de crédito. Seus pagamentos pontuais são então levados em consideração em sua pontuação de crédito e seus pagamentos tardios não estão incluídos (embora se você não for inadimplente nos pagamentos e sua conta seja enviada para coleções, você’ainda será um sucesso).

O Experian Boost é especialmente benéfico para os consumidores com pouco histórico de crédito que procuram métodos alternativos para criar crédito. A qualquer momento, você também pode remover as contas dos relatórios se achar que eles não estão ajudando sua pontuação.

Pague sua conta de celular com um cartão de crédito

O provedor de celulares não pode relatar pagamentos às agências de crédito, mas você pode obter reconhecimento por seus pagamentos oportunos de celular de uma maneira mais indireta, pagando com um cartão de crédito.

Carregar sua fatura de celular no seu cartão de crédito e depois pagar o saldo do seu cartão integralmente e dentro do prazo a cada mês ajudará você a criar um histórico sólido de pagamento, beneficiando -se do seu celular. E, dependendo do cartão que você usa, você também pode ganhar recompensas pelos pagamentos de celulares ou se beneficiar do seguro de proteção de celulares.

A linha inferior

Sua pontuação de crédito representa sua credibilidade, que os credores usam para estimar se você pode lidar com a dívida com responsabilidade. Quando você tem uma boa pontuação de crédito, demonstra que você pode usar e manter fundos emprestados sem problemas.

Uma boa pontuação de crédito pode ajudá -lo a acessar fundos para ajudá -lo a alcançar suas metas financeiras e abrir a porta para obter taxas de juros mais baixas e cartões de recompensas premium. Se você tem um histórico de crédito ruim ou limitado, considere aproveitar os programas que relatam seus pagamentos regulares positivos às agências e continue construindo bons hábitos de crédito que podem beneficiá -lo ao longo de sua jornada financeira.

- Compartilhe este artigo no Facebook do Facebook

- Compartilhe este artigo no Twitter Twitter

- Compartilhe este artigo no LinkedIn LinkedIn

- Compartilhe este artigo por e -mail e -mail

O pagamento de contas telefônicas ajuda a aumentar seu crédito?

Fazer seu cartão de crédito e pagamentos de hipotecas a tempo pode ajudar a aumentar seu crédito, mas até as contas que não’T envolver o pagamento da dívida também pode afetar seu crédito, incluindo pagamentos de faturamento pontual para o seu serviço telefônico. Se você usar um serviço de relatório de terceiros, seu histórico positivo de pagamentos por telefone poderá influenciar seu crédito para melhor. Por outro lado, perder sua conta de telefone pode afetar negativamente sua pontuação de crédito.

Este artigo explica como você pode criar crédito pagando suas contas telefônicas, como isso pode afetar sua pontuação de crédito e outras opções para elevar seu crédito.

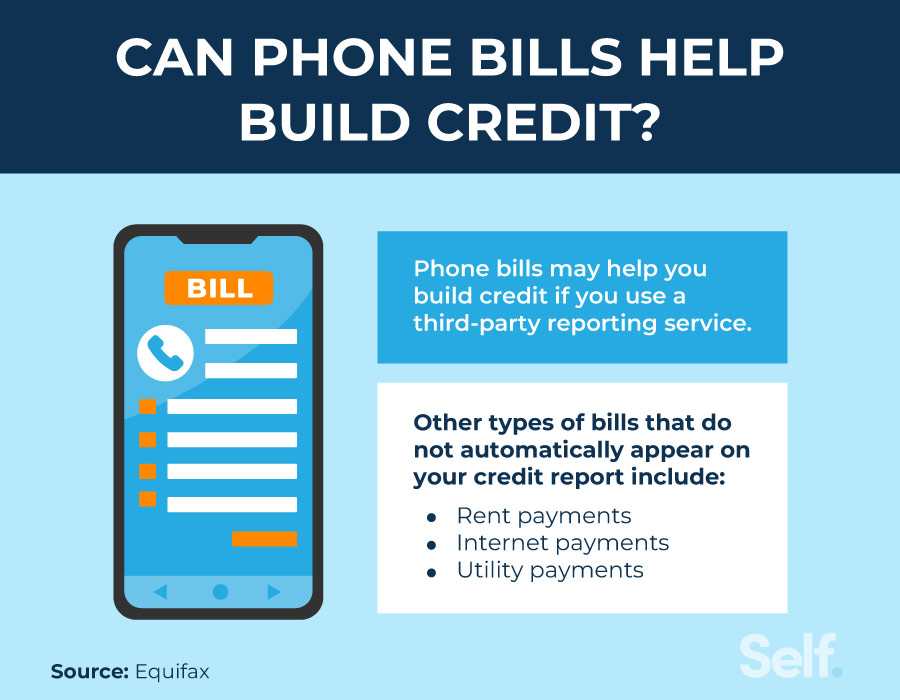

As contas telefônicas podem ajudar a criar crédito?

Fazer pagamentos por telefone pode elevar sua pontuação de crédito ao usar um serviço de relatórios de terceiros, mas isso pode não acontecer automaticamente. Contas de telefone celular, utilidade e pagamentos de aluguel Don Don’t aparece automaticamente nos relatórios de crédito. No entanto, você pode usar um serviço de relatórios de terceiros, que pode relatar seus pagamentos a pelo menos uma das três principais agências de relatórios de crédito. Os custos para o uso desse serviço variam. [1]

Você também pode usar seus pagamentos de telefone para elevar seu crédito indiretamente. Você pode fazer isso usando um cartão de crédito para pagar sua conta de telefone. Como os pagamentos com cartão de crédito são relatados às agências de crédito, fazer pagamentos de cartão de crédito pontual será refletido em seu histórico de crédito. No entanto, se você não’t Pagar seus saldos na íntegra Quando o extrato do cartão de crédito chegar, você pode acabar aumentando sua taxa de utilização de crédito, o que pode afetar negativamente seu crédito. [2]

Como relatar seus pagamentos de plano telefônico

Os serviços de relatórios de terceiros podem ajudar a elevar seu crédito enviando registros de seus pagamentos pontuais para as agências de crédito. Se você tem um provedor menos conhecido e decidir usar um serviço como este, convém ter certeza de que aceita informações de pagamento de provedores que não sejam a Verizon, AT&T ou T-Mobile.

- Experian Boost: Este serviço de serviço totalmente gratuito apenas para Experian. Embora alguns possam não ver nenhuma melhoria em sua pontuação de crédito, aqueles que receberam um impulso descobriram que seus dados não alugados melhoraram sua pontuação FICO® 8 da Experian em uma média de 13 pontos. [3]

- Nivelado: LevelCredit custa $ 6.95 por mês e relata todos os pagamentos de aluguel às três grandes agências (Equifax, Experian e TransUnion). Além disso, ele relata pagamentos de serviços públicos, como pagamentos de gás, energia elétrica, água e celular para transunião. [4]

- Growcredit: Growcredit permite que você trabalhe para criar crédito usando um MasterCard gratuito. Você usa o cartão sem juros para pagar por assinaturas e serviços de telefone celular, e este serviço relata pagamentos mensais pontuais para todas as três agências de crédito. Existem quatro planos diferentes: construir de graça, construir garantidos, crescer e acelerar. Build Free Is Free, Build Secure começa tão baixo quanto $ 2.99/mês, cresça comece tão baixo quanto $ 4.99/mês e acelerar custos apenas US $ 9.99/mês. Escolha seu plano com base no quanto você deseja relatado a cada ano e em que nível de serviço você precisa. [5]

Com qualquer um desses produtos, os resultados individuais variam como cada pessoa’s Histórico de crédito é único. Seus resultados também variarão dependendo do produto que você usa.

Como os planos telefônicos podem prejudicar sua pontuação de crédito

Se você não for’t Pagar sua conta telefônica ou contas de serviços públicos a tempo, sua pontuação de crédito pode sofrer – mesmo que os próprios pagamentos não sejam’T relatado às principais agências de crédito. Estas próximas seções detalham como. [6]

Contas enviadas para coleções podem ser relatadas

Pagamentos perdidos ou pagamentos tardios em telefones celulares ou contas de serviços públicos podem não prejudicá -lo, mas se você continuar perdendo os pagamentos e sua conta for enviada para uma agência de cobrança, você poderá colocar em risco seu crédito. Um fator em sua pontuação FICO® é o seu histórico de pagamento. Isso representa o maior fator da sua pontuação FICO®, contando 35%. [7]

A solicitação de um novo serviço pode desencadear uma investigação difícil

Se você solicitar um novo crédito para financiar seu contrato telefônico, poderá ver uma queda na sua pontuação de crédito. As empresas de cartão de crédito e outros credores podem executar uma verificação de crédito, conhecida como uma investigação difícil, que pode diminuir temporariamente sua pontuação de crédito em alguns pontos. [8]

Inquéritos difíceis ocorrem quando você autoriza um credor, provedor de serviços ou outra entidade a olhar para o seu arquivo de crédito. Eles normalmente caem do seu relatório de crédito depois de dois anos.

O financiamento de um telefone ajuda a criar crédito?

Você pode criar crédito financiando seu telefone celular se o credor relatar sua atividade de pagamento às três principais agências de crédito. Se você está pensando em financiar um telefone, empresas telefônicas como Samsung ou Apple podem trabalhar com um banco para abrir uma linha de crédito para você que é relatada às agências de crédito.

Por exemplo, a Samsung oferece financiamento com períodos de US $ 0 e de pagamento de até 48 meses. Esta oferta está disponível apenas em compras de produtos selecionados cobrados em uma conta de financiamento da Samsung. [9] Se você usar uma conta do cartão Apple para financiar um iPhone, as agências de crédito receberão informações sobre pagamentos de fatura, utilização de crédito e a idade da sua conta. [10]

Outras maneiras de criar crédito

Pagar suas contas telefônicas a tempo pode ajudá -lo a criar crédito, mas não é’t A única opção que você tem disponível para você.

Considere um cartão de crédito seguro

Um cartão de crédito garantido pode ajudá-lo a atualizar seu crédito construindo um histórico de pagamentos pontuais. Ao contrário dos cartões tradicionais, essas contas são garantidas por um depósito, geralmente uma conta poupança ou certificado de depósito. Por causa disso, você pode se qualificar para eles mais facilmente.

O depósito de segurança normalmente atua como seu limite de crédito, que protege o emissor do cartão contra o não pagamento. No entanto, você pode’T use -o para fazer pagamentos mensais para pagar seu saldo. Os candidatos iniciantes geralmente usam cartões de crédito garantidos para estabelecer crédito. [11]

Torne -se um usuário autorizado

Você pode perguntar a um membro da família ou amigo de confiança com crédito estabelecido se você pode se tornar um usuário autorizado em sua conta. Dessa forma, você será capaz de pegar caroço em seu crédito. Um usuário autorizado pode se beneficiar do usuário principal’O histórico de crédito nessa conta, desde que o usuário principal pague, conforme acordado, tenha a conta aberta há algum tempo e mantém uma baixa taxa de utilização de crédito (CUR) na conta. O curs é o equilíbrio total dividido pelo limite total de crédito na conta.

No entanto, hábitos ruins podem afetar o crédito de ambos os usuários. Além disso, você não está’É provável que tenha o máximo de uma pontuação em sua pontuação FICO® por ser um usuário autorizado como faria com o seu próprio crédito. [11]

Experimente empréstimos para construtores de crédito

Um empréstimo para construtor de crédito pode ajudá -lo a estabelecer ou criar crédito, além de criar economias. Funciona de maneira diferente de um processo de empréstimo tradicional. Com um empréstimo para construtor de crédito, você não’t Receber sua quantia fixa adiantada e pague -a de volta em parcelas. Em vez disso, você faz pagamentos mensais ao credor que protege seu dinheiro em um certificado de depósito (CD) ou conta poupança até você’Fiz todos os pagamentos pelo empréstimo.

Uma vez que você’acabou de pagar pelo empréstimo, esse dinheiro é devolvido a você (menos juros e taxas). Você não apenas tem uma quantia fixa de dinheiro para usar no final, mas também elevará sua pontuação de crédito se fizer pagamentos pontuais, que o credor relata para as agências de crédito. Os credores também podem relatar pagamentos e não pagamentos tardios, o que pode afetar negativamente sua pontuação de crédito, por isso verifique se você’é capaz de fazer pagamentos pontuais se você for realizar um empréstimo para construtor de crédito.

Comece hoje com um empréstimo para construtor de crédito

Se você tiver crédito ruim ou sem crédito, considere abrir uma conta de Builder de Crédito (CBA). Escolha um plano que se adapte ao seu orçamento e, ao fazer pagamentos mensais, relata seus pagamentos às três agências de crédito. Você recebe seu dinheiro, menos juros e taxas, uma vez que você’acabou de pagar o empréstimo. O Self CBA oferece uma ótima maneira de criar economias e crédito ao mesmo tempo.

Isenção de responsabilidade: FICO é uma marca registrada da Fair ISSAC Corporation nos Estados Unidos e em outros países.

Fontes

- Equifax. “Estabelecendo crédito quando você não tem crédito,” https: // www.Equifax.com/pessoal/educação/cartões de crédito/estabelecimento-credit-quando-você-ton-t-ter-credit/. Acessado em 3 de agosto de 2022.

- Myfico. “Qual deve ser minha taxa de utilização de crédito?” https: // www.myfico.com/educação de crédito/blog/credit-utilização. Acessado em 3 de agosto de 2022.

- Experian. “Somente Experian pode aumentar sua pontuação FICO®* instantaneamente,” https: // www.Experian.com/consumidor-produts/score-boost.html. Acessado em 3 de agosto de 2022.

- Nivelado. “Adicione aluguel, telefone celular e pagamentos de serviços públicos à sua pontuação de crédito,” https: // www.nivelado.coma. Acessado em 3 de agosto de 2022.

- Growcredit. “Construir crédito. De graça.” https: // www.Growcredit.coma. Acessado em 3 de agosto de 2022.

- CapitalOne. “As contas de pagamento podem ajudar a aumentar o crédito?” https: // www.CapitalOne.com/Learn-Grow/Monte-Gestão/Pagamento de Créditos-Crados-Build-Build/. Acessado em 3 de agosto de 2022.

- Myfico. “O que é histórico de pagamento?” https: // www.myfico.com/edição de crédito/credibilidade/história de pagamento. Acessado em 3 de agosto de 2022.

- Myfico. “4 coisas surpreendentes que causam uma investigação difícil,” https: // www.myfico.com/edição de crédito/blog/4-Surprising-Things-That-Cause-A-Hard-Inquiry. Acessado em 3 de agosto de 2022.

- Samsung. “Ligue para o financiamento da Samsung,” https: // www.Samsung.com/EUA/financiamento/. Acessado em 3 de agosto de 2022.

- Maçã. “Como o cartão Apple e a família do cartão Apple são relatados pelo crédito,” https: // suporte.maçã.com/en-us/ht212288. Acessado em 3 de agosto de 2022.

- Myfico. “Como construir crédito,” https: // www.myfico.com/edição de crédito/credit-scores/como comprar-credit. Acessado em 3 de agosto de 2022.

Sobre o autor

Ana Gonzalez-Ribeiro, MBA, AFC® é um conselheiro financeiro credenciado e um escritor e educador de finanças pessoais bilíngues dedicado a ajudar as populações que precisam de alfabetização e aconselhamento financeiro. Seus artigos informativos foram publicados em vários meios de comunicação e sites, incluindo o Huffington Post, Fidelity, Fox Business News, MSN e Yahoo Finance. Ela também fundou o site financeiro e motivacional pessoal www.Acethejourney.com e traduzido em espanhol o livro, Conselhos financeiros para a Blue Collar America por Kathryn B. HAUER, CFP. Ana ministra cursos de finanças pessoais em espanhol ou inglês em nome do W!O Programa SE (Trabalhando em Apoio à Educação) ensinou workshops para organizações sem fins lucrativos em Nova York.

Política editorial

Nosso objetivo em si é fornecer aos leitores informações atuais e imparciais sobre crédito, saúde financeira e tópicos relacionados. Este conteúdo é baseado em pesquisas e outros artigos relacionados de fontes confiáveis. Todo o conteúdo da Self é escrito por colaboradores experientes na indústria financeira e revisado por uma (s) pessoa (s) credenciada (s).

Escrito em 19 de dezembro de 2022

Self é uma startup apoiada por empreendimentos que ajuda as pessoas a criar crédito e economia.

Isenção de responsabilidade: o eu não fornece conselhos financeiros. O conteúdo desta página fornece informações gerais do consumidor e não se destina a orientações legais, financeiras ou regulatórias. O conteúdo apresentado não reflete a visão dos bancos emissores. Embora essas informações possam incluir referências a recursos ou conteúdo de terceiros, o Self não endossa ou garante a precisão desta informação de terceiros. A conta do Credit Builder, o cartão de crédito Self Visa® garantido e os links de trilha de crédito/aluguel de nível são anúncios para auto -produtos auto. Por favor, considere a data da publicação para si mesmo’s conteúdo original e qualquer conteúdo afiliado para entender melhor seus contextos.

Artigos relacionados

- As cooperativas de crédito ajudam a criar crédito?

- O que as contas ajudam a criar crédito?

- Como usar um cartão de crédito com sabedoria para criar crédito

- As contas pagadoras aumentam o crédito?

- 5 Estratégias para construir crédito

O pagamento de uma conta de telefone celular vá em seu relatório de crédito – #creditscope

Você tem dúvidas sobre crédito?

Participe do nosso bate -papo por vídeo ao vivo todas as terças e quinta às 2:30 p.m. ET no periscópio. Rod Griffin, diretor de educação pública da Experian, está disponível para responder às suas perguntas ao vivo.

Aqui estão algumas das perguntas -chave que o Rod abordado hoje’s escopo:

O pagamento de uma conta de telefone celular vá em seu relatório de crédito?

Os pagamentos de telefones celulares e as contas de serviços públicos ainda não aparecem em relatórios de crédito. Existem algumas contas de serviços públicos que fazem. Em teoria, seria um benéfico incluir o telefone celular e os pagamentos da conta de serviços públicos, porque eles funcionam como crédito e são um bom indicador de como uma pessoa gerencia seu crédito. Além disso, seria uma boa maneira de pessoas sem ou pouco histórico de crédito estabelecerem crédito, semelhante aos pagamentos de aluguel.

No entanto, porque isso’S um sistema complexo e existem muitos requisitos legais em torno dos relatórios e, muitas vezes.

Os gastos diários são refletidos em um relatório de crédito?

Os gastos diários não se refletem em um relatório de crédito. Um relatório de crédito não mostra o que você compra ou quanto você gasta em um item ou dia. Em vez disso, um relatório de crédito mostra o saldo do cartão no final do ciclo de cobrança. As mudanças no saldo podem mostrar que indicam uma tendência de saldos crescentes ou decrescentes, mas reflete mudanças diárias.

Se você receber um novo cartão e pedir um aumento de crédito, isso prejudicará sua pontuação duas vezes?

A solicitação de um novo cartão provavelmente resultaria em uma consulta que possa ter um pequeno impacto em suas pontuações de crédito por um curto período de tempo. Posteriormente, solicitar um aumento no limite de crédito pode ou não afetar a pontuação. Depende de como o credor processa sua solicitação.

Se o credor tratar a solicitação como um novo pedido de crédito adicional, poderá ser mostrado como um “duro” Inquérito, que pode afetar as pontuações. Se o credor o tratar como um atendimento ao cliente, pode resultar em um “macio” Inquérito, ou nenhum inquérito, portanto, tendo efeito nas pontuações de crédito.

A segunda questão está relacionada à taxa de utilização. Aumentar o limite de crédito pode resultar no saldo ser uma porcentagem menor do limite de crédito disponível. Isso pode ajudar sua pontuação de crédito, dependendo do seu histórico geral de crédito.

Onde você começa a construir seu crédito?

Existem diferentes abordagens para começar a reabilitar o crédito, mas o ponto principal é que você precisa escolher uma conta e começar a pagar. Ao mesmo tempo, é essencial continuar pagando suas outras dívidas existentes a tempo. A matemática diz para começar com o cartão de crédito com a maior taxa de juros.

Fazer isso economizará dinheiro a longo prazo. Mas isso geralmente resulta em um progresso aparentemente lento, especialmente se você puder’Dado uma quantia significativa em relação à dívida a cada mês e pode resultar em frustração e perda de motivação. Outra abordagem é começar com o cartão com o saldo mais baixo. Isso pode resultar em recompensa mais rápida, o que ajuda algumas pessoas a permanecer motivadas. Faça o que for melhor para você. Apenas comece.

Como faço para remover os empréstimos estudantis do meu relatório de crédito?

O credor deve atualizar o status de pagamento das contas perdoadas conforme pago ou liquidado. A conta ganhou’não ser excluído imediatamente. Ele permanecerá no seu relatório por sete anos a partir da data original da inadimplência da conta.

Se os empréstimos estudantis nunca tinham tardio e forem relatados conforme acordado, eles permanecerão em seu relatório por 10 anos a partir da data em que foram relatados pagos. Que’é uma coisa boa, porque o histórico de crédito positivo mostrará mais tempo que o negativo.

Confira o escopo para ouvir as respostas para todas as perguntas feitas hoje e role para baixo para ver a haste’s Respostas a algumas perguntas não respondidas:

Como você aplica aluguel à sua classificação de crédito?

Você pode’t relatar seus próprios pagamentos de aluguel, mas isso não’t significa que seus pagamentos de aluguel podem’T ajuda você a construir um histórico de crédito. Experian é a primeira empresa nacional de relatórios de crédito a incluir informações positivas para pagamento de aluguel em seus relatórios de crédito.

Grandes empresas de gestão de propriedades e até proprietários de imóveis únicos podem relatar pagamentos pontuais para seus inquilinos por meio da Experian’S RENTBUREAU SERVIÇO. Para saber mais sobre os serviços e como você pode ter seus pagamentos de aluguel, visite www.Experian.com/Rentureau/aluguel de aluguel.html.

Quanto tempo uma acusação fica em seu relatório de crédito?

O termo “carregar” significa que o concedente de crédito escreveu sua conta como uma perda e está fechado para cobranças futuras. Quando uma conta exibe um status de “carregar,” Isso significa que a conta está fechada para uso futuro, embora a dívida ainda seja devida. O concedente de crédito pode continuar a relatar o valor vencido e o saldo devido. Se você pagar a conta, o status deve refletir como um “acusação paga.”

A conta cobrada permanecerá no relatório de crédito por sete anos a partir da data original da inadimplência da conta, que é a data do primeiro pagamento perdido que levou ao status de cobrança de cobrança. Se a dívida cobrada for vendida ou transferida para uma agência de cobrança, qualquer pagamento deve ser feito à agência de cobrança, não ao credor original. Uma vez transferido, a agência de cobrança se torna o proprietário legal da dívida.

Escopo em: 18/02/2016