Resumo:

1. Seu número de segurança social é precioso – e nem todo mundo que pergunta precisa

A divulgação do seu número de Seguro Social se tornou comum, mas a violação do Equifax destacou a necessidade de ser cauteloso. Equifax, apesar do manuseio da violação, é justificado em pedir números parciais de previdência social como um primeiro passo para resolver o problema.

2. Segundo número do Seguro Social no meu relatório de crédito

Encontrar um segundo número de previdência social em seu relatório de crédito é uma grande bandeira vermelha. Indica um problema sério em sua vida, pois você só deveria ter um número de Seguro Social.

3. Por que eu tenho dois números de previdência social no meu relatório de crédito?

Existem dois fatores -chave que contribuem para a presença de um segundo número de previdência social em seu relatório de crédito. Em primeiro lugar, o relatório de crédito que você vê não pode corresponder ao enviado às empresas, mesmo que eles usassem suas informações pessoais. Em segundo lugar, erros de relatório de crédito como esses geralmente não podem ser corrigidos permanentemente através de procedimentos usuais.

4. Erros de relatório de crédito e relatórios de crédito mesclados

Aproximadamente 1% das pessoas na América têm seus relatórios de crédito combinados ou se fundiram com a de outra pessoa. Ter um segundo número de previdência social ou um incorreto indica que seu relatório de crédito foi fundido com a de outra pessoa. Isso geralmente acontece com irmãos ou gêmeos.

5. Contas que não são suas em seu relatório de crédito

Não é incomum encontrar contas em seu relatório de crédito que não pertencem a você. Enquanto algumas dessas contas podem estar em boa posição, outras podem estar incorretas. No entanto, lembre -se de que o que você vê em seu relatório de crédito pode não refletir com precisão o que está sendo mostrado a terceiros.

6. Implicações legais e casos valiosos

Ter vários números de seguridade social em seu relatório de crédito pode fornecer motivos para um processo legal valioso contra as agências de relatórios de crédito. Essa situação pode ser comparada à caluniação ou difamação, pois as agências de relatórios de crédito são responsáveis por manter registros precisos.

7. Descobrindo erros de crédito

Os erros de crédito são frequentemente descobertos ao solicitar cartões de crédito ou empréstimos. Quando as empresas verificam seu relatório de crédito usando suas informações pessoais, elas podem informá -lo sobre contas ou informações pessoais que não pertencem a você. Se a conta estiver em boa posição ou teve pagamentos feitos no passado, é um erro de agência de crédito.

8. A Lei de Relatórios de Crédito Justo

A Fair Credit Reporting Act (FCRA) é a lei principal que rege os relatórios de crédito. Ele especifica o que pode e não pode ser incluído em seu relatório de crédito, bem como seus direitos como consumidor quando ocorrem imprecisões.

9. Processando as agências de crédito por relatar com vários sociais

Sim, é possível processar as agências de crédito por relatar com vários números de seguridade social. Seja Experian, Equifax ou Transunion, você pode procurar ajuda entrando em contato com profissionais que têm experiência em lidar com esses casos.

10. Relatórios de roubo de identidade e crédito

Embora o roubo ou fraude de identidade possa ser um motivo para vários números de seguridade social nos relatórios de crédito, não é o cenário mais provável para a maioria dos consumidores.

11. Executando um relatório de crédito sem um número de previdência social

Não, quase todos os pedidos de empréstimo exigem.

Questões:

1. Você viu um segundo número de previdência social em seu relatório de crédito?

Ver um segundo número de previdência social em seu relatório de crédito é um problema significativo e indica um problema importante em sua vida.

2. Por que os relatórios de crédito que as empresas veem diferem do que os indivíduos veem?

Relatórios de crédito enviados às empresas não podem corresponder aos relatórios que os indivíduos se vêem, mesmo quando as informações pessoais são usadas.

3. Os erros do relatório de crédito podem aparecer devido a relatórios de crédito mesclados?

Os métodos tradicionais de correção de relatórios de crédito podem não funcionar para casos envolvendo relatórios de crédito mesclados e vários números de seguridade social.

4. Qual a porcentagem de pessoas nos Estados Unidos combinou ou mesclou relatórios de crédito?

Aproximadamente 1% das pessoas na América têm seus relatórios de crédito mesclados ou combinados com a de outra pessoa.

5. Quem poderia ser responsável por contas incorretas em seu relatório de crédito?

Contas incorretas em seu relatório de crédito podem ser atribuídas a irmãos ou gêmeos.

6. Existe um recurso legal para erros de crédito envolvendo vários números de seguridade social?

Ter vários números de seguridade social em um relatório de crédito pode fornecer motivos para um caso valioso contra as agências de relatórios de crédito.

7. Como as pessoas geralmente descobrem erros de crédito?

Os erros de crédito são frequentemente revelados ao solicitar cartões de crédito ou empréstimos e receber notificações de empresas sobre contas ou informações pessoais que não pertencem ao indivíduo.

8. Qual é o papel da Lei de Relatórios de Crédito Justo?

A Lei de Relatórios de Crédito justo governa os relatórios de crédito e descreve os direitos dos consumidores quando ocorrem imprecisões.

9. As agências de crédito podem ser processadas por relatar com vários números de seguridade social?

Sim, as agências de crédito podem ser processadas por relatórios com vários números de seguridade social, e os profissionais experimentados nesses casos podem fornecer ajuda e orientação.

10. É a presença de múltiplos números de seguridade social em um relatório de crédito sempre indicativo de roubo de identidade?

Embora o roubo de identidade possa ser um motivo para vários números de seguridade social nos relatórios de crédito, não é a explicação mais provável para a maioria dos consumidores.

11. Um relatório de crédito pode ser obtido sem fornecer um número de seguridade social?

Não, a maioria dos pedidos de empréstimo exige o uso de um número de previdência social para verificar os registros de crédito para verificação de identidade.

12. Como alguém pode se proteger de erros do Bureau de Credit?

A busca de ajuda de advogados experientes pode ser essencial para se proteger de erros da agência de crédito que podem afetar as pontuações de crédito.

13. Como os erros do relatório de crédito podem ser descobertos?

Revisando relatórios de crédito on -line com plataformas como o anualCreditReport.com é um método eficaz para identificar erros de relatório de crédito.

14. O que a Lei de Relatórios de Crédito Justo regulamentar?

A Lei de Relatório de Crédito Justo especifica o que pode e não pode ser incluído nos relatórios de crédito e descreve os direitos do consumidor quando ocorrem imprecisões.

15. Você pode tomar medidas legais por erros de crédito envolvendo vários números de seguridade social?

Sim, é possível tomar medidas legais para erros de crédito envolvendo vários números de seguridade social, e os profissionais podem orientar as pessoas nas etapas certas para tomar.

Seu número de segurança social é precioso – e nem todo mundo que pergunta precisa

Deixar’não é nos enganar. Nós’Re divulndo nossos números de seguridade social para a esquerda e direita, e a enorme violação do Equifax é um alerta para dizer às vezes: ‘Não.Para os 143 milhões de clientes da Equifax, a empresa de relatórios de crédito diz que pode ter tido suas informações pessoais roubadas, uma das primeiras etapas recomendadas pela Equifax foi entrar em um número parcial de segurança social. Esse processo estava repleto de problemas, aumentando o senso de vulnerabilidade já profundo dos consumidores. Mas a Equifax, não suportando queixas sobre como lidou com a violação, é justificada em pedir a informação, diz Jean Chatzky, autor de “Regras de dinheiro: o caminho simples para a segurança ao longo da vida” e anfitrião do podcast, Hermoney.

Segundo número do Seguro Social no meu relatório de crédito

Você já examinou seu relatório de crédito e viu um grande erro de crédito? O que estou perguntando especificamente, você viu um Segundo número do Seguro Social em seu relatório de crédito?

Só para você saber, você só deveria ter um número de Seguro Social. Se você vir um segundo número de Seguro Social, há uma grande questão acontecendo em sua vida.

Por que eu tenho dois números de previdência social no meu relatório de crédito?

Não tenho certeza do quanto você entende duas coisas sobre o que está acontecendo com você.

A primeira coisa que você pode não conseguir ver é que, quando você solicita empréstimos ou solicita qualquer coisa que o relatório de crédito esteja sendo enviado a essas empresas, pode não corresponder ao relatório de crédito que você vê quando você olha para ele mesmo quando o seu usado usado seu informações pessoais.

Outra coisa que é uma questão importante é que a maneira normal de corrigir permanentemente um erro de relatório de crédito geralmente não funcionará nesses tipos de casos Mesmo se você enviar seu cartão de segurança social.

Estima -se que acima de 1% das pessoas na América têm seus relatórios de crédito combinados ou se fundiu com outra pessoa. Ter um segundo número de Seguro Social ou um número errado de Seguro Social é evidência de que é exatamente isso que você está experimentando.

Muitas vezes pode ser as contas de seu irmão ou irmã. Se você tem um gêmeo, é ainda mais provável.

Às vezes você pode olhar para o seu relatório de crédito e ver contas que não são suas. Algumas dessas contas podem estar em boa posição, no entanto, algumas dessas contas podem estar erradas.

Mas, novamente, nesse tipo de situação, o que você vê em seu relatório de crédito pode não refletir com precisão o que está sendo mostrado a terceiros. Isso é muito comum.

A última coisa que é importante para você saber se você tem outro Seguro Social em seu relatório de crédito, é que você tem potencialmente um Caso valioso contra as agências de relatórios de crédito.

É como a calúnia ou seu relatório de crédito para eles não mantendo seus registros em linha reta.

Sabe -se que esses casos trazem um assentamento substancial. Você tem mais de um número de seguridade social em seu relatório de crédito, não toma o assunto em suas próprias mãos.

Você precisa obter uma consulta.

Eu represento clientes em todo o país com a assistência de alguns outros grandes escritórios de advocacia, para que não importa onde você esteja, podemos estar lá.

Como você aprende que tem esse tipo de erro de crédito?

Muitas vezes ao solicitar um cartão de crédito ou outro empréstimo, a empresa puxa seu relatório de crédito usando seu número de segurança social, nome completo, endereço e data de nascimento. Isso acontece com um aplicativo de crédito.

Quando essas empresas de relatórios de crédito respondem, você pode ser informado de que você tem uma conta ou outras informações pessoais que não são suas.

Se essa conta estiver em boa posição ou tiver pagamentos feitos no passado, este é um erro de agência de crédito.

Para se proteger, um consumidor nessa situação deve encontrar um advogado com experiência. Não deixe que Experian, TransUnion, Equifax prejudique suas notas de crédito com seus erros.

Você também pode aprender sobre isso quando verificar seu arquivo online com o anualCreditReport.com. Rever seus arquivos é a melhor maneira de ver.

Qual é a Lei de Relatórios de Crédito Justo?

O Lei de Relatórios de Crédito Justo é a principal lei que governa seu relatório de crédito. Diz o que pode e pode’Estará no seu relatório de crédito e quais são seus direitos quando ele’não é preciso.

Por exemplo, nos termos da lei, se eles relatarem o cartão de crédito de outra pessoa em seu arquivo de crédito, essa ação geralmente violará a FCRA.

Você pode processar as agências de crédito por denunciá -lo com 2 sociais?

Sim. É exatamente isso que podemos fazer por você.

Não importa se é Experian, Equifax ou Transunion, Podemos entrar em contato conosco para obter ajuda e obter uma consulta gratuita por telefone quando funcionar para você.

Isso pode ser roubo de identidade?

Depende. O roubo de identidade ou fraude pode ser uma das razões, mas com vários SSNs, provavelmente não é roubo de identidade para a maioria dos consumidores.

Um relatório de crédito pode ser executado sem um número de segurança social?

Não. Quase qualquer aplicativo para obter um empréstimo por um consumidor exige que as empresas verifiquem os registros e arquivos da Experian (por exemplo) para proteger e garantir que sua identidade, informações pessoais, nome e social esteja correta.

Ligue -nos hoje para um serviço imediato.

Durante nossa chamada gratuita, podemos ver o que você precisa fazer e as etapas certas a serem tomadas usando nossa experiência nesses casos. Vamos mostrar como é feito.

Seu número de segurança social é precioso – e nem todo mundo que pergunta precisa

Se você estiver preocupado, suas informações pessoais podem ter sido expostas pela violação do Equifax, você pode tomar medidas para congelar seu crédito.

Deixar’não é nos enganar. Nós’Re divulndo nossos números de seguridade social para a esquerda e direita, e a enorme violação do Equifax é um alerta para dizer às vezes: ‘Não.Para os 143 milhões de clientes da Equifax, a empresa de relatórios de crédito diz que pode ter tido suas informações pessoais roubadas, uma das primeiras etapas recomendadas pela Equifax foi entrar em um número parcial de segurança social. Esse processo estava repleto de problemas, aumentando o senso de vulnerabilidade já profundo dos consumidores. Mas a Equifax, não suportando queixas sobre como lidou com a violação, é justificada em pedir a informação, diz Jean Chatzky, autor de “Regras de dinheiro: o caminho simples para a segurança ao longo da vida” e anfitrião do podcast, Hermoney.

Bureaus de crédito – Transunião, Experian e Equifax – exigem essas informações, “Para provar que você é você,” Chatzky disse. Eles também podem pedir que você responda outras perguntas sobre lugares que você’Viveu ou empréstimos que você teve, ou busca um número parcial para ajudar a identificá -lo.

Também é legítimo receber isso em qualquer negociação com o Internal Revenue Service – oferecendo nossos impostos ou fazendo folha de pagamento, por exemplo, diz Joe Valenti, diretor de finanças do consumidor do Center for American Progress, um think tank. Empresas de seguros, empresas de cartão de crédito e qualquer empresa que venda produtos ou serviços que exija notificação ao IRS (como bancos e revendedores de carros) têm um direito legítimo de perguntar também.

Mais: Equifax Data Breach: O que você precisa saber sobre hackear crise

Mais: Aqui estão as melhores maneiras de se proteger após a violação de segurança da Equifax Mais: A violação de dados Equifax afetará seus benefícios de Seguro Social? Mais: Equifax Data Breach: Como congelar seu crédito eu sei que bem. Tendo comprado recentemente uma casa nova, eu’Foi solicitado esse número de nove dígitos incessantemente: pelo meu banco, empresa hipotecária, empresas de serviços públicos e para um empréstimo de carro.

O que mais? A lei federal determina que as autoridades fiscais estaduais, departamentos de veículos automotores, programas de direito como bem -estar e outras agências governamentais possam legitimamente solicitar seu número de segurança social como um meio de identificá -lo. (Mas a Lei de Privacidade de 1974 exige que todas as agências governamentais divulguem se o envio do seu número é necessário e como ele usará as informações.) Se você iniciar uma transação em dinheiro totalizando mais de US $ 10.000, deve fornecer seu número de segurança social para que a transação possa ser relatada ao IRS. O que não’t? De acordo com Valenti, do Centro de Progresso Americano, médicos, hospitais, universidades e outras escolas não têm base legal para perguntar, embora muitas vezes o façam porque “isto’é apenas conveniente para eles.” Com a crescente ameaça de roubo de identidade nos últimos anos, prestadores de serviços de saúde e instituições de ensino superior (como os serviços militares) estão tentando minimizar o uso de números de previdência social ou criar novas maneiras de nos identificar. Valenti aponta para diferentes ferramentas, principalmente o aumento do uso de dados biométricos, como digitalizações de impressão digital ou íris e identificação de reconhecimento facial, que estão se tornando mais aceitos como maneiras alternativas de provar que somos quem dizemos que somos.

Mas não em toda parte. Eu fiz o meu número de previdência social para médicos, hospitais, vários varejistas. De fato, além do meu número de telefone, ele’é o único eu’comprometi -se com a memória porque eu o uso com tanta frequência. Meu cartão de segurança social foi emitido na década de 1960 e diz claramente: “Não para identificação.” Que’S porque, quando esses números foram introduzidos pela primeira vez na década de 1930, eles foram feitos por um motivo e apenas um motivo: rastrear nossas contribuições do Seguro Social para o pool gigante do governo, para que pudéssemos reivindicar com razão os benefícios mais tarde na vida.

Isso mudou rapidamente: Presidente Franklin D. Roosevelt os estabeleceu como números de identificação por todas as agências federais em 1943 e, em 1962. No início dos anos 80, os bancos de dados das principais agências de crédito continham nossos números de nove dígitos. Avançando hoje para hoje: eles se tornaram um número de identificação nacional de Defacto, o que os torna um bilhete tão quente para roubo de identidade. Uma vez um hacker’está com alguém’s Número do Seguro Social, TI’é fácil obter estatísticas mais vitais – como data de nascimento, endereço, endereço de e -mail, empregador, números de empréstimos bancários e dentro e dentro. Esta é a superestração do roubo de identidade.

Robert Ellis Smith, o especialista em privacidade e o editor de Privacy Journal, diz que ainda existem muitas maneiras mais tradicionais de nos identificar: nome completo. Data de nascimento. Endereço ou antiga residência. Local de trabalho. “Dois outros fatores ajudam a criar uma correspondência viável,” ele explicou. O truque, ele diz, reter seu número de segurança social é saber quando’é legalmente necessário e, quando’s discricionário, bem como como frase uma recusa de maneira positiva. Não apenas diga não, ele adverte, mas explique por que você’re relutante. “Porque eu’estou preocupado com minha privacidade, eu escolho manter essas informações para mim mesmo,” ele’eu dirá, acompanhado com, “O que mais posso fazer para concluir a transação?” Ou pergunte, em sua boa voz, “Por que você precisa do meu número? Existe uma lei que exige que você pergunte?” “Lembre -se de que você pode recusar -se a dar o seu número de segurança social,” diz Ed Mierzwinski, diretor do programa de consumidores da USPIRG, um grupo de pesquisa de interesse público, “Mas empresas privadas também podem recusar seu negócio.” O que podemos fazer: · Don’t divulgue seu número de segurança social sem pensar duas vezes e se perguntar por que pode ser necessário

· Saiba quando a lei requer divulgação e quando ela’s discricionário · pede para fornecer meios alternativos de identificação ao seu número de segurança social Mais: Seus dados de saúde são vulneráveis a hacks. Aqui está o que você pode fazer Mais: Você está compartilhando o número do seu celular com muita frequência O colunista do USA Today, Steven Petrow, oferece conselhos sobre a vida na era digital. Envie sua pergunta em [email protected]. Você também pode seguir Petrow no Twitter: @stevenpetrow. Ou curta -me no Facebook no Facebook.com/stevenpetrow. .

Você precisa do meu número de segurança social, mas você ganhou’t me dê sua identificação de funcionário?

Até agora, a maioria das pessoas sabe que seu número de segurança social é a chave para sua identidade, então elas precisam ser muito criteriosas sobre com quem elas compartilham. A maioria dos especialistas em segurança concorda que você deve se recusar a dar ao seu médico ou ao seu filho’s escola, a menos que seja absolutamente necessário.

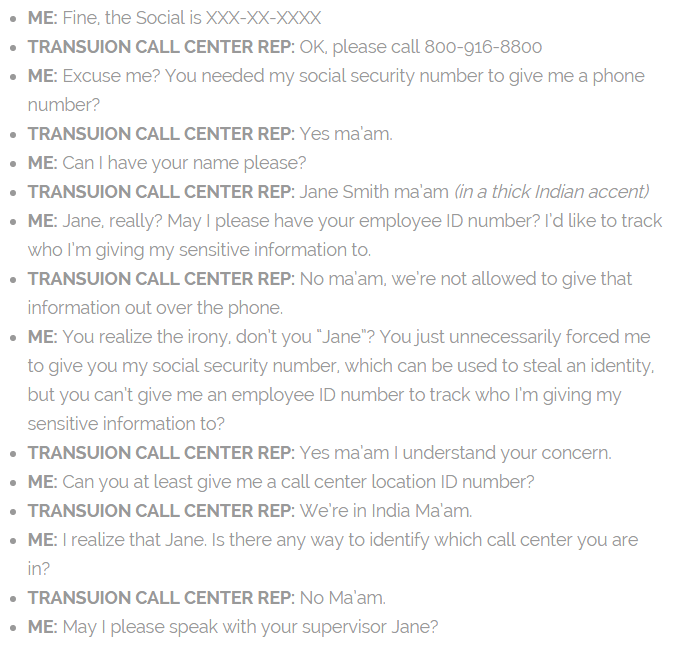

Imagine minha surpresa quando descobri que as agências de crédito exigiram que eu desse meu número a um representante de call center estrangeiro não identificado (sem um ID de funcionário). Em sua superfície, isso pode não parecer um risco de segurança significativo. No entanto, como um repórter de notícias que abordou extensivamente o roubo de identificação, a conversa detalhada abaixo levantou algumas bandeiras vermelhas sérias.

Quando liguei para a TransUnion para perguntar sobre colocar um congelamento de segurança no meu filho’S Social Number, minha ligação foi diretamente para um call center indiano. Eu solicitei repetidamente que o representante me transferisse para o u.S. Departamento de Relações de Consumidores que lida com a segurança congela. Ela insistiu que ela precisava primeiro do meu filho’S Número do Seguro Social. Expliquei que meu filho ainda não tinha um arquivo de crédito, mas ela insistiu que precisava do número antes de poder me transferir.

A conversa foi algo assim:

Seu supervisor confirmou que eles não tinham permissão para fornecer nenhuma informação de identificação por telefone (nomes reais de funcionários, números de identificação ou números de localização do call center). No entanto, ela disse que eu era obrigado a dar a eles meu número de segurança social para ser transferido para o U.S.

Isso, é claro, levantou uma série de perguntas em minha mente quando comecei a entrar no modo de pânico #NewsMom. De acordo com Forbes, Um funcionário típico de call center indiano ganha cerca de US $ 300 por mês – um grande salário na Índia – mas o que’s para parar “Jane Smith” de vender meu filho’S Número do Seguro Social no Mercado Negro para a taxa de US $ 5 a 10.000 por pop?

Então, em True #NewsMom Form, entrei em contato com os representantes de mídia da TransUnion para perguntar.

Aqui está a resposta da transunião:

Pergunta: Como é possível que um departamento de crédito não tenha processo de identificação para acompanhar os funcionários não profissionais, rudes ou hostis que têm acesso a informações confidenciais?

Resposta: A TransUnion tem um processo para identificar cada representante do call center – é a pessoa’N Nome. Mesmo que o nome seja alterado para simplificar a ortografia e a pronúncia, é exclusivo para o indivíduo e nossas operações de call center. Mantemos uma lista atual de todos os indivíduos e nomes que têm contato direto com nossos consumidores. Além disso, o TransUnion registra todas as chamadas e inclui notação em cada arquivo de consumidor que é referência em uma chamada. As gravações são mantidas por um período de seis meses.Pergunta: Que tipos de verificações de antecedentes são realizadas em representantes de call center transmunion no exterior?

Resposta: O processo de verificação e plano de fundo para verificar representantes de call center dedicados à transunião é bastante extenso. Para manter a integridade do sistema e ajudar a garantir que não haja compromissos no sistema, tenho certeza de que você pode apreciar que não entramos em detalhes específicos sobre o processo de verificação. Além disso, os representantes de call center para transunião não têm permissão pessoal em sua estação – sem canetas, papel, telefones celulares, etc. … O equipamento a que um representante de call center tem acesso é apenas um teclado, monitor, telefone e fone de ouvido. Certas funções no monitor/teclado/computador também foram desativadas, e.g. Captura de tela, unidades externas.Pergunta: Por que eles exigem informações confidenciais para uma transferência de telefone simples?

Resposta: Um SSN, por exemplo, é a maneira mais rápida e fácil de puxar alguém’s Relatório de crédito. Também podemos usar o endereço ou outras informações de identificação também. A razão pela qual gostamos de acessar o arquivo de crédito, antes de uma transferência, é porque ele pode conter informações ou anotações de uma chamada anterior que poderia ajudar o representante do call center a transferir o consumidor para corrigir o departamento para o indivíduo receber a ajuda de que precisa da maneira mais rápida.Pergunta: Por que eles estão relutantes em transferi -lo para você.S.? Eles têm números de desempenho de call center que precisam atingir mantendo você ao telefone?

Resposta: Peço desculpas se você se sentiu relutância pelo representante do call center para ser transferido para o u.S. Não temos números de desempenho de call center, exceto para ajudar o consumidor da maneira mais rápida da primeira vez que eles chamam. Nosso objetivo principal é resolver o consumidor’s edição na primeira chamada.

Eu tive uma experiência muito semelhante com Equifax.

Aqui está a resposta Equifax a um conjunto semelhante de perguntas:

Como entrar em contato com as agências de crédito

Você está preocupado com fraude de crédito, roubo de identidade ou como permanecer no controle de seus dados financeiros? Nós’mostrarei como entrar em contato com as três principais agências de crédito – inclusive por telefone – para obter todas as informações de crédito que você precisa. Em seguida, obtenha um aplicativo de privacidade avançado como o Avast para ajudar a proteger suas informações pessoais sensíveis online.

![]()

Escolha dos editores

![]()

2022

Mais votado

produtos

Copiar link do artigo

Link copiado

Antes de solicitar um empréstimo ou crédito, pode ser necessário entrar em contato com uma das principais agências de relatórios de crédito para descobrir quais informações estão em seus relatórios de crédito. Ou pode ser necessário entrar em contato com as agências de crédito para contestar erros em seu relatório de crédito, solicitar um congelamento de segurança ou configurar um alerta de fraude.

Nos EUA, existem três agências principais de relatórios de crédito que coletam suas informações de crédito e compilam em relatórios de crédito que são usados para calcular sua pontuação de crédito. Antes de solicitar um empréstimo ou outro financiamento, você’Eu quero ter certeza de que todas as informações de crédito que as agências têm em você é preciso – antes que os credores decidam se oferecem um empréstimo ou termos de crédito.

Nas seções seguintes, nós’LL guia você até entrar em contato com cada uma das três principais agências de crédito: Equifax, Experian e TransUnion.

Como entrar em contato com Equifax

Vá para o site oficial da Equifax para entrar em contato com o Credit Bureau sobre questões relacionadas ao crédito-como acessar seu relatório de crédito da Equifax e pontuação de crédito, despupando erros no seu relatório de crédito, solicitando um congelamento de segurança e gerenciando alertas de fraude. Equifax também oferece suporte a telefone e opções de correio.

Como solicitar uma cópia do seu relatório de crédito

A lei federal fornece o direito de obter uma cópia gratuita do seu relatório de crédito a cada 12 meses de cada uma das três principais agências de crédito – Equifax, Experian e TransUnion. Aqui’s Como obter o seu de Equifax diretamente:

- On-line: Obtenha acesso ao seu relatório de crédito através do site da Equifax.

- Telefone: Ligue para o número de telefone do Equifax Credit Bureau 1-888-378-4329. O horário deles é de segunda a sexta -feira, das 9h às 21h (ET) e sábado – domingo, das 9h às 18h (ET).

- Correspondência: Faça o download, imprima e preencha o formulário de solicitação de relatório de crédito anual e envie -o para:

- Serviço de solicitação de relatório de crédito anual

- PO Box 105281

- Atlanta, GA 30348-5281

Como obter sua pontuação de crédito

Para obter sua pontuação de crédito atual da Equifax, inscreva -se no site deles para o Plano de Crédito do Equifax Core. Este é um serviço gratuito que oferece acesso mensal à sua pontuação e relatório de crédito. Depois de se inscrever, você’Encontrará seu Equifax Vantagescore 3.0 pontuação de crédito em sua conta myequifax.

Sua pontuação de crédito é um número de três dígitos, geralmente entre 300 e 850. Quanto maior o número, melhor indicação para os credores de que você tem um bom crédito e reembolsará sua dívida ou faturas a tempo. As pontuações de crédito são baseadas em relatórios de crédito fornecidos pelas três principais agências de crédito.

Um crédito relatório Inclui um resumo de empréstimos anteriores, histórico de pagamentos, limites de crédito e saldos de crédito atuais. Ele também inclui falências, contas em coleções e uma lista dos credores que já viam seu relatório de crédito. Verifique sua pontuação de crédito regularmente para ver como isso muda com o tempo.

Inquéritos gerais e outros serviços da Equifax

Para consultas gerais e outros serviços, recomendamos entrar em contato com a Equifax on-line ou ligando para 1-888-Equifax (1-888-378-4329). As informações de contato mais atualizadas para o Equifax Credit Bureau podem ser encontradas em seu site.

Erros de disputa em seu relatório de crédito Equifax

Depois de obter seu relatório de crédito da Equifax, convém contestar informações imprecisas ou esclarecer informações incompletas. Isso pode ser números de conta errados, limites de crédito incorretos ou saldos de empréstimos, contas desconhecidas ou informações pessoais incorretas. Acompanhe quaisquer erros para que a fraude em potencial possa ser relatada .

Existem três maneiras pelas quais você pode contestar as informações contidas no seu relatório de crédito da Equifax:

- On-line: Faça login na sua conta Equifax e registrar uma disputa. Pode ser necessário fazer upload de documentos para apoiar seu relatório.

- Telefone: Ligue para Equifax em 1-888-Equifax (1-888-378-4329). O horário deles é de segunda a sexta -feira, das 9h às 21h (ET) e sábado – domingo, das 9h às 18h (ET).

- Correspondência: Preencha e imprima o formulário de solicitação de disputa Equifax disponível no site da Equifax. Em seguida, envie -o por e -mail junto com quaisquer documentos de suporte para o seguinte endereço:

- Equifax Information Services LLC

- PO Box 740241

- Atlanta, GA 30374

Congelamento de segurança

Um congelamento de segurança (também conhecido como um congelamento de crédito) impede que os credores em potencial acessem seu relatório de crédito. Se você acha que pode ser vítima de roubo de identidade, isso impede que você ou outras pessoas abrem novas contas de crédito em seu nome e posteriormente cometendo roubo de identidade imobiliária ou outra fraude de identidade relacionada ao crédito. Entre em contato com as agências de crédito e solicite um congelamento de segurança se suspeitar de roubo de identidade.

Aqui’s Como entrar em contato com a Equifax para solicitar um congelamento de segurança:

- On-line: Faça login na sua conta Equifax e Coloque um congelamento em seu relatório de crédito Equifax.

- Telefone: Ligue para Equifax em 1-888-Equifax (1-888-378-4329). O horário deles é de segunda a sexta -feira, das 9h às 21h (ET) e sábado – domingo, das 9h às 18h (ET).

- Correspondência: Preencha e imprima o formulário de solicitação de congelamento de segurança disponível no site da Equifax. Em seguida, envie -o por e -mail junto com quaisquer documentos de suporte para o seguinte endereço:

- Equifax Information Services LLC

- PO Box 105788

- Atlanta, GA 30348-5788

Você’Provavelmente também deseja colocar um congelamento de segurança em seus outros relatórios de crédito, então não faça’esquecendo de entrar em contato com os outros dois principais agências de crédito – Experian e TransUnion.

Alerta de fraude ou roubo de identidade

Se você conhece ou suspeita de você’Re vítima de roubo de identidade, coloque um alerta de fraude em seus relatórios de crédito e registre um relatório de roubo de identidade com a autoridade do governo relevante. Um alerta de fraude diz aos credores que você pode ser vítima de fraude ou roubo de identidade, tornando mais difícil para alguém abrir contas não autorizadas em seu nome.

Aqui’s Como entrar em contato com a Equifax para colocar um alerta de fraude em seu relatório de crédito:

- On-line: Faça login na sua conta Equifax e coloque um alerta em seu relatório de crédito Equifax.

- Telefone: Ligue para a linha de serviço de alerta de fraude dedicada Equifax em 1-800-525-6285 a qualquer momento.

- Correspondência: Preencha e imprima o formulário de solicitação de alerta de fraude ou formulário de alerta de fraude estendido disponível no site da Equifax. Em seguida, envie -o por e -mail junto com quaisquer documentos de suporte para o seguinte endereço:

- Equifax Information Services LLC

- PO Box 105069

- Atlanta, GA 30348-5069

Uma vez que você’Coloquei um alerta de fraude em seu relatório de crédito com uma das agências, que o Credit Bureau enviará uma solicitação para os outros dois principais agentes de crédito para fazer o mesmo, então você não’É preciso entrar em contato com todos os três agências de crédito.

Para optar por não participar das listas de discussão do Equifax

Você pode optar por não ter e -mails de marketing da Equifax clicando no Cancelar subscrição link na parte inferior dos e -mails. Como alternativa, faça login no seu Conta Equifax e vai para Minha conta > Privacidade > Configurações. Após cancelar a inscrição, são necessários 7 a 10 dias úteis para a Equifax atualizar suas listas de discussão.

Como entrar em contato com o Experian

Entre em contato com a Experian através do site oficial ou pelo telefone: 1-888-experiano (1-888-397-3742). A partir daí, você pode solicitar uma cópia do seu relatório de crédito, obter sua pontuação de crédito ou relatar problemas relacionados ao crédito.

Como solicitar uma cópia do seu relatório de crédito

Usando o portal de membros da Experian, você pode obter um Relatório de crédito gratuito a cada 30 dias. Depois de se inscrever com a Experian, você também terá acesso ao monitoramento de crédito, que o alerta sempre que houver uma nova atividade em seu relatório de crédito Experian. Se você preferir solicitar uma cópia do seu relatório de crédito por telefone, entre em contato com o Credit Bureau diretamente em: 1-888-experiano (1-888-397-3742).

Como obter sua pontuação de crédito

Através do portal de membros da Experian, você também obtém acesso gratuito à sua pontuação de crédito. Experian usa o modelo FICO Score 8 para suas pontuações de crédito, que são baseadas nos dados do seu relatório de crédito Experian. Cada pontuação vem com uma lista de fatores de risco de pontuação, específicos do seu histórico de crédito, que podem ajudar a explicar por que você recebeu a pontuação que fez e como você pode melhorar sua pontuação ao longo do tempo.

Para obter sua pontuação de crédito Experian, entre em contato com o Credit Bureau de uma das seguintes maneiras:

- On-line: Crie uma conta no portal de membros da Experian e solicite sua pontuação de crédito gratuita.

- Telefone: Ligue para o telefone Experian número 1-888-experiano (1-888-397-3742).

Inquéritos gerais e outros serviços da Experian

Para consultas gerais ou outros serviços da Experian, use o site da Experian. Para perguntas sobre sua associação à Experian, ligue 1-866-617-1894, Entre em contato com a página da Experian no Facebook, Twitter ou ligue para o Centro Nacional de Assistência ao Consumidor da Experian em 1-888-397-3742.

Erros de disputa em seu relatório de crédito Experian

Erros de disputa podem ser necessários se houver’s Dados imprecisos ou ausentes em seu relatório de crédito. Você pode iniciar rapidamente uma nova disputa no site da Experian ou verificar o status de uma disputa existente assinando sua conta de associação.

Para contestar erros no seu relatório de crédito, use uma das seguintes opções:

- On-line: Faça login na sua conta Experian e envie uma disputa online. Digitalize e carregue todos os documentos de suporte necessários.

- Telefone: Depois de obter uma cópia do seu Relatório de crédito Experian, Você pode ligar para o número listado em seu relatório de crédito ou ligar diretamente em 1-888-397-3742 Para arquivar uma disputa.

- Correspondência: Preencha e imprima o formulário de disputa Experian e envie -o, juntamente com qualquer documentação de suporte necessária para:

- Experian

- PO Box 4500

- Allen, TX 75013

Congelamento de segurança

Solicitar um congelamento de segurança através do centro de congelamento Experian no site oficial restringe o acesso ao seu relatório de crédito Experian para impedir que alguém se candidatasse fraudulentamente a crédito em seu nome. É uma boa medida preventiva se você acredita que suas informações pessoais foram roubadas ou comprometidas.

Você também pode entrar em contato com o Bureau de Crédito Experian por telefone em 1-888-397-3742. Ou escreva para:

As solicitações escritas levam até três dias para processar e devem incluir as seguintes informações:

- Primeiro, meio e sobrenome

- Endereço atual e todos os endereços dos últimos dois anos

- Número da Segurança Social

- Data de nascimento

- Número de telefone

- Assinatura

- Uma cópia de um cartão de identificação emitido pelo governo, como uma carteira de motorista

- Uma cópia de uma conta de utilitário ou extrato bancário que exibe seu nome, endereço de correspondência atual e data de emissão.

Alerta de fraude ou roubo de identidade

Um alerta de fraude é diferente de um congelamento de segurança, porque, em vez de limitar o acesso ao seu relatório de crédito, adicionando um alerta de fraude Garante que os credores verifiquem sua identidade antes de aprovar um pedido de crédito ou empréstimo em seu nome. Adicionar um alerta de fraude ao seu relatório de crédito pode ajudá -lo a evitar golpes envolvendo suas informações pessoais.

Para adicionar um alerta de fraude ao seu relatório de crédito Experian, use uma das seguintes opções:

- On-line: Visite a seção de alerta de fraude do site Experian e selecione o tipo de alerta de fraude que deseja solicitar.

- Telefone: Entre em contato com a Experian ligando para 1-888-397-3742.

- Se você colocar um alerta de fraude em seu relatório de crédito em uma agência de crédito, ele será aplicado automaticamente nas três agências de relatórios de crédito.

Para optar por não participar das listas de discussão da Experian

Depois de criar uma conta no site da Experian, você pode encontrar você’Recebendo comunicação indesejada de Experian, ou outras partes que obtiveram suas informações de corretores de dados. Para optar por não participar de e -mails, telecomunicações e mala direta, entre em contato com a Experian por uma das seguintes maneiras:

- On-line: Envie um e -mail para [email protected].

- Telefone: Ligue para o número de telefone da Experian em 1-402-458-5247.

- Correspondência: Escreva para o endereço de correspondência Experian:

- Serviços de marketing Experian

- ATTN: Serviços de Opt-Out

- PO Box 80128

- Lincoln, NE 68521

Como entrar em contato com a TransUnion

A TransUnion é uma das três principais agências de relatórios de crédito, oferecendo serviços para ajudar os consumidores a gerenciar seu relatório de crédito e proteger seus dados de crédito. A melhor maneira de entrar em contato com a TransUnion é criar uma conta gratuita em seu site oficial. Ou use o número de telefone do TransUnion Credit Bureau: 1-800-888-4213.

Como solicitar uma cópia do seu relatório de crédito

Você pode solicitar uma cópia gratuita do seu relatório de crédito da Transunion on -line, por telefone ou por e -mail.No Centro de Serviço de Transunão Online, você pode acessar seu relatório de crédito diariamente.

Aqui’s Como solicitar uma cópia do seu relatório de crédito da Transunion:

- On-line: Para obter seu relatório de crédito transmunião gratuito diariamente, crie uma conta gratuita no site da TransUnion.

- Telefone: Ligue para o número de telefone para transmunião em 1-800-888-4213.

- Correspondência: Envie uma carta para o endereço de correspondência da Transunion:

- TransUnion LLC

- Centro de divulgação de consumidores

- PO Box 1000

- Chester, PA 19016

Na sua carta, afirme que você’está solicitando seu relatório de crédito e inclua as seguintes informações:

- Primeiro, meio e sobrenome

- Endereço atual e todos os endereços dos últimos dois anos

- Número da Segurança Social

- Data de nascimento

- Atual empregador

- Número de telefone

- Assinatura

Como obter sua pontuação de crédito

A TransUnion não oferece acesso gratuito a pontuações de crédito. Quando você entra em contato com o departamento de crédito para o seu relatório de crédito gratuito, você obtém o opção única para comprar suas informações sobre pontuação de crédito. Como alternativa, a TransUnion oferece um serviço de assinatura de monitoramento de crédito confiável que fornece acesso à sua pontuação de crédito.

Inquéritos gerais e serviços de transunião

A TransUnion oferece outros serviços relacionados ao crédito, como monitoramento de crédito e trueIdentity. Você pode aprender mais sobre esses serviços no site da Transunion ou por telefone em: 1-855-681-3196. Você também pode entrar em contato com a TransUnion através da página do Facebook ou do Twitter.

Erros de disputa em seu relatório de crédito da TransUnion

Discutir um erro no seu relatório de crédito da TransUnion é rápido, gratuito e fácil através do centro de serviço de transunião on -line. A TransUnion também oferece a possibilidade de registrar uma disputa por telefone ou correio.

Aqui’s Como contestar um erro no seu relatório de crédito da TransUnion:

- On-line: Faça login na sua conta no site da Transunion e selecione o Disputa opção.

- Telefone: Converse com um especialista em disputas transmunônicas ligando para ligar 1-800-916-8800 Segunda a sexta -feira, das 8h às 23h (ET).

- Correspondência: Escreva para o endereço de correspondência da Transunion:

- Soluções de consumidores da TransUnion

- PO Box 2000

- Chester, PA 19016-2000

Certifique -se de incluir as seguintes informações em sua carta:

- Seu nome e endereço completo

- Número da Segurança Social

- Data de nascimento

- Nome da empresa que relatou o item que você’Representante e o número da conta parcial (do seu relatório de crédito)

- Motivo da sua disputa

- Quaisquer correções para suas informações pessoais (endereço, número de telefone, etc.)

Congelamento de segurança

Semelhante a outras agências de crédito, congelando ou desconfiando seu relatório de crédito da TransUnion é gratuito e fácil de fazer online. Isto’é uma ótima maneira de se proteger do roubo de identidade, e isso ganhou’t afeta sua pontuação de crédito. Você pode até levantar temporariamente o congelamento por um período definido’está fazendo um novo aplicativo de crédito para dar aos credores acesso ao seu relatório de crédito quando necessário.

Aqui’s Como colocar um congelamento de segurança no seu relatório de crédito da TransUnion:

- On-line: Assine sua conta no site da Transunion e selecione o Congelamento de crédito opção.

- Telefone: Ligue para o Atendimento ao Cliente da TransUnion em 1-800-916-8800. O horário de funcionamento é de segunda a sexta -feira, das 8h às 23h (ET) e sábado – domingo, das 8h às 17h (ET).

- Correspondência: Envie sua solicitação para o endereço de correspondência da Transunion:

- Transmunião

- PO Box 160

- Woodlyn, PA 19094

Alerta de fraude ou roubo de identidade

Um alerta de fraude é uma notificação sobre seus relatórios de crédito que informam os credores de que você pode ter sido vítima de fraude ou roubo de identidade e que eles deveriam verificar sua identidade em pedidos de crédito feitos em seu nome. Quando você solicita um alerta de fraude de um departamento de crédito, eles alertarão automaticamente as outras principais agências de relatórios de crédito.

Para adicionar um Alerta inicial de fraude ou Alerta militar de serviço ativo Para o seu relatório de crédito da TransUnion, assine sua conta no centro de serviço de transunião e selecione o Alerta de fraude opção. Ou ligue para o Departamento de Assistência à Vítima da Fraude Transmunião em 1-800-680-7289.

Para solicitar um Alerta de fraude estendida, Envie as seguintes informações para a TransUnion:

- Seu nome completo

- Endereço atual e todos os endereços anteriores dos últimos dois anos

- Número da Segurança Social

- Data de nascimento

- Número de telefone

- Uma cópia de um documento oficial que prova sua identidade e endereço (uma lista de documentos aceitáveis está disponível no site da Transunion)

- Seu relatório de roubo de identidade

O endereço de correspondência para a TransUnion é:

Para optar por não ter listas de discussão

A maneira mais fácil de excluir seu nome da TransUnion e outras listas de correspondência de Credit Bureau é visitar o OptoutPrecreen.com ou ligue 1-888-567-8688. Ou, para optar por não participar das listas de mala direta da TransUnion, escreva para:

Proteja seus detalhes de crédito com um sistema de monitoramento em tempo real

À medida que mais atividades são realizadas on -line, o risco de violações de dados, fraude de crédito e roubo de identidade aumenta. Que’é por isso que nossa equipe de especialistas reforçou as proteções de segurança do Avast One, nosso aplicativo abrangente de segurança, com um recurso de monitoramento de identidade embutido que o alertará se suas informações pessoais forem expostas em uma violação.

Avast’S Monitoramento em tempo real protege seus dados pessoais e ajuda a proteger suas contas on-line se elas’está sempre comprometido. Instale o Avast One gratuitamente hoje e comece a proteger seus dados confidenciais agora.

Roubo de identidade da transunião: etapas para combater a fraude de identidade

- Veja a imagem maior

Roubo de identidade da transunião: etapas para combater a fraude de identidade

CLODEV 2023-05-08T02: 34: 51+00: 00 8 de maio de 2023 |

Roubo de identidade da transunião: etapas para combater a fraude de identidade

O roubo de identidade é uma questão cada vez maior, impactando milhões de indivíduos a cada ano. Uma das repercussões mais notáveis de roubo de identidade está em seus efeitos em uma pessoa’s Relatório de crédito. Atividades fraudulentas, como abrir novas contas ou garantir empréstimos sob seu nome, podem resultar em um desastre financeiro que pode levar anos para corrigir. A TransUnion, uma das três principais agências de relatórios de crédito, desempenha um papel crucial na preservação de informações de crédito precisas para os consumidores. Neste artigo, nos aprofundaremos no problema do roubo de identidade e seu potencial para causar erros de relatório de crédito em seu relatório de transmunião. Além disso, ofereceremos orientações práticas sobre as etapas que você pode tomar para corrigir esses erros e salvaguardar seu crédito.

Transmunião’é parte em relatórios de crédito

A TransUnion é uma das três principais agências de relatórios de crédito nos Estados Unidos, ao lado de Equifax e Experian . Essas agências assumem a responsabilidade de reunir e manter informações de crédito sobre os consumidores, gerando relatórios de crédito que credores, proprietários, empregadores e outros confiam para tomar decisões financeiras cruciais.

De acordo com a Fair Credit Reporting Act (FCRA), a TransUnion, juntamente com outras agências de relatórios de crédito, é legalmente obrigada a garantir que as informações de crédito precisas e completas dos consumidores. Além disso, a FCRA concede os consumidores com direitos específicos, incluindo acesso a seus relatórios de crédito, a capacidade de contestar dados imprecisos ou incompletos e o direito de buscar danos por qualquer violação de seus direitos sob a FCRA.

Apesar da presença dessas salvaguardas legais, os erros continuam a atormentar os relatórios de crédito e os consumidores frequentemente enfrentam desafios para retificá -los. O roubo de identidade é uma das causas mais comuns de erros de relatório de crédito, e o gerenciamento de suas consequências pode provar ser uma tarefa esmagadora. A maioria das pessoas detecta atividades suspeitas, de olho na seção de consultas de seu relatório de crédito. Quando você receber e -mails suspeitos, consulte uma conta, consulta ou outra atividade em seu relatório de crédito que você não’eu reconheço, isso pode significar você’re uma vítima de roubo de identidade.

As consequências do roubo de identidade nos relatórios de crédito

O roubo de identidade pode ter um impacto profundo em seu relatório de crédito, principalmente quando o ladrão aproveita suas informações pessoais para abrir novas contas, obter empréstimos ou fazer transações não autorizadas. Essas atividades fraudulentas podem ser relatadas como transunião e, finalmente, acabam em seu relatório de crédito, levando a uma variedade de erros de relatórios de crédito. Alguns desses erros incluem:

- Informações fraudulentas em seu relatório de crédito, incluindo contas e empréstimos criados com seu nome, o que pode danificar significativamente sua pontuação de crédito.

- Detalhes pessoais imprecisos, como endereços incorretos ou números de previdência social, que dificultam a verificação da sua identidade

- Inquéritos desconhecidos decorrentes de credores ou de outras entidades acessando seu crédito sem o seu conhecimento ou consentimento, potencialmente levantando suspeita de fraude

- Pagamentos e acusações atrasados vinculados a contas que você nunca abriu com empresas que você’nunca fiz negócios, causando um declínio adicional em sua pontuação de crédito.

A presença de um ou mais desses erros em seu relatório de crédito pode significar que você é uma vítima de fraude e pode afetar severamente sua pontuação de crédito, tornando cada vez mais desafiador obter um novo crédito, garantir uma propriedade de aluguel ou até encontrar emprego. Consequentemente, é crucial abordar e corrigir esses erros imediatamente assim que você tomar conhecimento de sua existência. Ao fazer isso, você pode ajudar a proteger seu bem-estar financeiro e manter um relatório de crédito saudável.

Corrigindo erros de roubo de identidade da transunião: um guia passo a passo para vítimas de roubo de identidade

Se o ponto de identidade em potencial em seu relatório de crédito e erros de crédito transmissível resultante de roubo de identidade, é importante reconhecer que você é uma vítima de fraude. Um crime ocorreu e você precisa de ajuda para se recuperar dele. Focar nas próximas etapas e tomar medidas para minimizar o impacto e as etapas a seguir ajudarão você em seus esforços de recuperação e começarão a corrigir esses erros e proteger seu crédito. Aqui está um breve plano de recuperação. Para obter mais ajuda, entre em contato conosco, pode ajudá -lo a tomar mais medidas e ver se você tem um possível caso de relatório de crédito.

1. Inicie um alerta de fraude ou congelamento de crédito em seu relatório de crédito

Ao descobrir o roubo de identidade, uma das primeiras ações que você deve executar é colocar um alerta de fraude em seu relatório de crédito. Esta medida torna mais desafiador para o ladrão de identidade abrir novas contas em seu nome. Além disso, você pode considerar a implementação de um congelamento de crédito em seu relatório de crédito, o que impede que alguém acesse seu crédito sem sua autorização.

2. Arquive um relatório policial e um relatório de roubo de identidade

A apresentação de um relatório policial e um relatório de roubo de identidade na Federal Trade Commission (FTC) é um passo vital para criar uma trilha em papel para apoiar sua reivindicação de roubo de identidade. Certifique -se de manter cópias desses relatórios, conforme você pode precisar deles ao contestar erros com transunião ou em potenciais litígios da FCRA . Um relatório de roubo de identidade da FTC pode ser feito em casa e é uma boa alternativa a um relatório policial se você achar que sua aplicação da lei local não é receptiva a levar ou fazer um relatório policial.

3. Erros de disputa com transunião

Sob a FCRA, você se reserva o direito de contestar qualquer informação imprecisa ou incompleta em seu relatório de crédito. Para contestar erros relacionados à identidade com a TransUnion, você deve:

- Obtenha uma cópia do seu relatório de crédito da TransUnion e examine -o minuciosamente por erros.

- Rascunhe uma carta de disputa detalhando as informações fraudulentas em seu relatório de crédito, isso inclui nomes, contas, registros públicos, consultas e qualquer outra informação que você não’t reconhecer. Como uma camada extra de apoio inclui documentação, como o relatório da polícia ou o relatório de roubo de identidade da FTC, documentos mostrando que o crédito foi estendido em seu nome, mas em um endereço diferente ou outra prova da fraude de identificação. Certifique -se de notificar a Transunião de que você está contestando esses itens e por que. (abster -se de usar métodos de disputa on -line)

- Envie a carta de disputa e os documentos que o acompanham para transunião por correio certificado com recibo de devolução solicitado.

A TransUnion é legalmente obrigada a investigar sua disputa e corrigir quaisquer erros dentro de 30 dias. No entanto, esteja preparado para acompanhá -los, se necessário, pois os erros às vezes podem persistir mesmo depois que uma disputa foi enviada. Mesmo com a prova das informações fraudulentas do seu relatório de crédito, a TransUnion pode não corrigir seu arquivo de crédito na primeira tentativa. Eles podem afirmar que não poderiam verificar sua identidade ou que a conta aberta que você afirma ser fraude não é. Não deixe isso frustrar seus esforços. Um estudo mostrou que 40% das pessoas desistem após uma disputa. Provavelmente levará vários. Lembre -se de que nós’estar aqui para ajudá -lo e ajudá -lo a advogar por você.

4. Fique de olho no seu relatório de crédito

Após a disputa de erros com a TransUnion, é crucial continuar monitorando seu relatório de crédito para garantir que os erros tenham sido corrigidos e que não foram retiradas novas instâncias de roubo de identidade, novas contas de crédito ou linhas de crédito. Você pode obter uma cópia gratuita do seu relatório de crédito de cada uma das três principais agências de relatórios de crédito uma vez por ano no AnnualCreditReport.com. Atualmente e ao longo de 2023, você tem direito a relatórios semanais de crédito gratuitos, avançando até as agências para renovar isso.

5. Contemplar a ação legal, se necessário

Se a TransUnion não conseguir corrigir os erros em seu relatório de crédito, você poderá ter motivos para uma ação judicial sob a FCRA. Dependendo da situação, você pode ter direito a recuperar danos por violações voluntárias ou negligentes de seus direitos sob a FCRA. É vital consultar um advogado experiente de proteção ao consumidor que pode avaliar seu caso e orientá -lo no processo legal.

O significado da representação legal nos casos da FCRA

Abordar erros de relatórios de crédito resultantes de roubo de identidade pode ser um processo complicado e demorado. Colaborar com um advogado experiente em proteção ao consumidor pode aumentar significativamente suas chances de sucesso. No Clanton Law Office, estamos comprometidos em ajudar os consumidores a afirmar seus direitos sob a FCRA e estatutos relacionados. Nossa equipe de advogados possui uma vasta experiência em lidar com casos de roubo de identidade e pode oferecer a orientação e o suporte que você precisa para corrigir erros em seu relatório de crédito da TransUnion.

Se você estiver lidando com erros de relatórios de crédito relacionados à identidade, entre em contato conosco para uma consulta. Nossos advogados assertivos e experientes estão preparados para ajudá -lo a navegar nos meandros da FCRA e lutar para proteger seu crédito. Para saber mais sobre nossas áreas de prática e como podemos ajudá -lo, ligue para nosso escritório ou agende uma consulta hoje.

Como faço para relatar roubo de identidade para transunião?

Para relatar roubo de identidade ao TransUnion, você deve colocar um alerta de fraude em seu relatório de crédito ligando para a linha direta de alerta de fraude em 1-800-680-7289. Você precisará fornecer suas informações pessoais, incluindo seu número de segurança social, para verificar sua identidade. Além de colocar um alerta de fraude, você também deve registrar um relatório policial, um relatório de roubo de identidade com a Federal Trade Commission (FTC) e contestar quaisquer erros relacionados ao roubo de identidade no seu relatório de crédito da TransUnion.

É seguro dar ao meu SSN para transunião?

Sim, geralmente é seguro fornecer seu número de segurança social para transmunião quando necessário, como ao colocar um alerta de fraude no seu relatório de crédito ou em despupamento erros. A TransUnion é uma das três principais agências de relatórios de crédito e é necessária para manter medidas estritas de segurança para proteger os dados do consumidor. No entanto, sempre seja cauteloso ao compartilhar suas informações pessoais e garantir que você esteja entrando em contato com a TransUnion através de seus canais oficiais.

Como você coloca um alerta no seu número de segurança social?

Você não pode colocar diretamente um alerta no seu número de segurança social. Em vez disso, você pode colocar um alerta de fraude no seu relatório de crédito, o que tornará mais difícil para os ladrões de identidade abrir novas contas em seu nome. Para colocar um alerta de fraude, você pode entrar em contato com qualquer uma das três principais agências de relatórios de crédito (TransUnion, Equifax ou Experian) e elas notificarão as outras duas agências. Com a prova adequada, a transmunião pode bloquear informações fraudulentas. Além disso, você também pode considerar colocar um congelamento de crédito em seu relatório de crédito para proteger ainda mais suas informações.

Como posso descobrir se alguém está usando minha identidade?

Para determinar se alguém está usando sua identidade, você deve revisar regularmente seus relatórios de crédito das três principais agências de relatórios de crédito (TransUnion, Equifax e Experian). Procure contas desconhecidas, empréstimos, consultas ou alterações de informações pessoais que você não iniciou. Além disso, monitore seus extratos bancários e extratos de cartão de crédito para transações não autorizadas. Se você suspeitar de roubo de identidade, tome medidas imediatas para relatá -la com prova de sua identidade e iniciar o processo de corrigir quaisquer erros em seus relatórios de crédito.

Devo dar meu SSN por telefone?

Geralmente, não é recomendável fornecer seu número de segurança social por telefone, a menos que você esteja confiante de que a chamada é legítima e necessária, como ao entrar em contato com uma agência de relatórios de crédito ou instituição financeira. Seja cauteloso com chamadas telefônicas não solicitadas solicitando suas informações pessoais e nunca compartilhe seu SSN com indivíduos ou organizações desconhecidas.

Posso remover minhas informações da transunião?

Você não pode remover completamente suas informações da TransUnion, pois elas são legalmente obrigadas a manter informações de crédito sobre os consumidores. No entanto, você pode contestar informações imprecisas ou incompletas em seu relatório de crédito e solicitar sua remoção ou correção. Além disso, você pode colocar um congelamento de crédito em seu relatório para evitar acesso não autorizado às suas informações de crédito.

Como o TransUnion obteve minhas informações?

A TransUnion obtém suas informações de várias fontes, incluindo credores, credores que ofereceram ou ampliaram o crédito em seu nome e registros públicos. Essas fontes, conhecidas como móveis, relatam sua conta e histórico de pagamento, bem como outras atividades financeiras, às agências de relatórios de crédito. A TransUnion compila essas informações para gerar seu relatório de crédito e calcular sua pontuação de crédito.

Como faço para remover meu nome da transunião?

Você não pode remover seu nome inteiramente da transunião, pois eles são obrigados a manter informações de crédito sobre os consumidores. Se você achar informações imprecisas ou incompletas em seu relatório de crédito, poderá contestá -las e solicitar sua remoção ou correção. Se a informação for precisa, ela permanecerá em seu relatório de crédito por um determinado período, dependendo do tipo de informação, conforme determinado pela FCRA’s Relatório de crédito Linhas do tempo.

Por que a TransUnion tem meus detalhes?

A TransUnion tem seus detalhes porque eles são uma das três principais agências de relatórios de crédito responsáveis por coletar e manter informações de crédito sobre os consumidores nos Estados Unidos. Eles recebem suas informações de várias fontes, como credores, credores e registros públicos, para gerar seu relatório de crédito e calcular sua pontuação de crédito. Esta informação é usada por credores, proprietários, empregadores e outros para tomar decisões financeiras importantes relacionadas a crédito, moradia e emprego.

Quais são os sinais de alerta de roubo de identidade infantil e como posso proteger meu filho’s identidade?

O roubo de identidade infantil ocorre quando alguém usa uma criança’As informações pessoais, como o número do Seguro Social, para cometer fraude ou outros crimes. Os sinais de aviso de roubo de identidade infantil incluem:

- Recebendo ofertas de cartão de crédito pré-aprovadas ou contas endereçadas ao seu filho

- Aviso do IRS declarando que seu filho deve impostos ou seu número de segurança social foi usado em outra declaração de imposto de renda

- Coleta chamadas ou cartas para contas abertas em seu filho’N Nome

- Sendo negada benefícios do governo porque os benefícios já estão sendo pagos a outra conta usando seu filho’S Número do Seguro Social

Quais são algumas maneiras de proteger meu filho’s identidade?

Considere as seguintes etapas:

- Mantenha seu filho’As informações pessoais, como seu cartão de segurança social, certidão de nascimento e outros documentos, seguros e fora de alcance.

- Seja cauteloso ao fornecer seu filho’Informações pessoais para escolas, provedores médicos ou outras organizações. Pergunte como eles protegerão as informações e por que precisam.

- Ensine seu filho sobre a segurança on -line e a importância de não compartilhar informações pessoais nas mídias sociais ou com estranhos.

- Monitore seu filho’s Atividade on -line, os sites que eles visitam e não deixe de ensinar a eles a importância de usar uma senha segura.

Sobre nós

Somos um escritório de advocacia de proteção ao consumidor com mais de 10 anos de experiência.