Proteja sua identidade

Sua pontuação de crédito afeta tudo, desde taxas de juros em cartões de crédito até sua capacidade de solicitar hipotecas e empréstimos. Leva anos para aumentar uma pontuação de crédito alta. Mas um ladrão de identidade pode destruir todo o seu trabalho duro.

Como verificar o roubo de identidade

Até 31 de dezembro de 2023, Experian, TransUnion e Equifax oferecerão a todos você.S. Relatórios de crédito semanais gratuitos dos consumidores através do anual CreditReport.com ajudá-lo a proteger sua saúde financeira durante as dificuldades repentinas e sem precedentes causadas por Covid-19.

Neste artigo:

- Como sei se minha identidade foi roubada?

- Como o roubo de identidade acontece?

- Como se proteger do roubo de identidade

- O que posso fazer se suspeitar de roubo de identidade?

Os ladrões de identidade estão trabalhando duro, encontrando maneiras novas e criativas de ganhar dinheiro para usar as informações pessoais de outras pessoas. Em 2020, a Comissão Federal de Comércio (FTC) recebeu 4.7 milhões de relatórios de fraude, um aumento de 45% em relação a 2019, o que resultou em um total de US $ 3.3 bilhões em perdas financeiras. O roubo de identidade foi a categoria de fraude principal, representando 29% dos incidentes de fraude.

A infeliz realidade é que estamos todos em risco de roubo de identidade, que pode causar estragos em sua vida financeira. Agora, para algumas boas notícias – há etapas simples que você pode tomar para reduzir sua vulnerabilidade e pegá -las mais rapidamente se isso acontecer. Quanto mais cedo você pega roubo de identidade, mais rapidamente você poderá montar uma resposta para ajudar a minimizar o dano. Veja como verificar os sinais de jogo sujo que podem indicar que você é uma vítima de roubo de identidade.

Como sei se minha identidade foi roubada?

Seu relatório de crédito é um reflexo das contas de crédito que foram abertas em seu nome – cartões de crédito, empréstimos estudantis, hipotecas, empréstimos para automóveis, você escolhe. Se um fraudador abrir uma nova conta usando suas informações pessoais, ele aparecerá no seu relatório de crédito (normalmente dentro de um mês ou dois). É por isso que o monitoramento do seu relatório de crédito é uma maneira fácil e eficaz de descobrir roubo de identidade em seus estágios iniciais. Uma nova conta desconhecida, bem como erros em suas informações pessoais, como seu número de Seguro Social, podem indicar potencial roubo de identidade.

Outras coisas que poderiam estar alertando sinais de que sua identidade foi roubada incluem:

- Declarações ou faturas de contas que você nunca abriu chegando ao correio

- Declarações ou contas de contas legítimas que não aparecem

- Você é inesperadamente negado crédito

- Transações bancárias ou retiradas não autorizadas

- Notificação de que uma declaração de imposto foi apresentada em seu nome sem o seu conhecimento

- Mensagens de autenticação não autorizadas para contas que você não reconhece

Como o roubo de identidade acontece?

Existem muitos tipos de roubo de identidade, o que significa que as bandeiras vermelhas de fraude podem assumir várias formas. Dito isto, certos tipos de fraude são mais comuns do que outros. Roubo de identidade que resulta em fraude de benefícios governamentais ou novas contas de cartão de crédito que estão sendo criadas em seu nome são mais comuns do que, digamos, fraude de empréstimo para estudantes, de acordo com a FTC. E, recentemente, a estratégia e a pesquisa da Javelin descobriram que os ladrões de identidade parecem estar se movendo mais para a aquisição de contas, que é quando eles têm acesso a uma ou mais de suas contas para fazer transações não autorizadas ou transferências de dinheiro.

O que leva ao roubo de identidade também pode variar. Os ladrões de identidade podem fraudar os consumidores roubando sua carteira ou obtendo acesso a documentos importantes durante um roubo em casa, mas existem muitas maneiras comuns pelas quais o roubo de identidade pode acontecer:

- Fraude por correio: Ladrões que interceptam seu e -mail pode colocar as mãos em tudo, desde cheques em seu nome até cartões de crédito e débito.

- Fraude de compras on -line: As redes Wi-Fi públicas não garantidas podem ser alavancadas para roubar suas informações quando você está comprando online. Operações mais sofisticadas envolvem sites de comerciantes falsos que visam coletar suas informações de pagamento na finalização da compra.

- Roubo de identidade tributária: Isso acontece quando alguém registra uma declaração de imposto em seu nome e depois sai com seu reembolso de impostos. Você pode não ficar ciente dessa fraude até ir para registrar seus impostos.

- Roubo de identidade sênior: Não há escassez de golpes que visam idosos. Pode envolver chamar a vítima e posar como agente do IRS ou como alguém da Administração da Seguridade Social e, em seguida, convencê -los a divulgar informações pessoais.

- Roubo de identidade médica: Esse tipo de fraude ocorre quando alguém posa como outra pessoa para receber cuidados médicos em seu nome.

Como se proteger do roubo de identidade

Quanto mais você é capaz de se proteger do roubo de identidade, menor a probabilidade de ser vitimado. Essas medidas proativas são centralizadas em manter seus dados pessoais protegidos de olhos indiscretos e criando uma barreira mais forte entre você e os ladrões de identidade:

- Esteja atento às suas senhas. Crie senhas fortes e certifique -se de não usar a mesma senha mais de uma vez. Gerentes de senha seguros como 1Password e Bitwarden são opções sólidas que podem ajudá -lo a acompanhá -los. Além de manter senhas fortes, opte pela autenticação de dois fatores sempre que possível e sempre protege seus dispositivos.

- Nunca compartilhe informações pessoais por telefone. Instituições legítimas – incluindo bancos, o IRS e a Administração da Seguridade Social – nunca ligarão para você e exigirão que você compartilhe coisas como o seu número de seguridade social ou número da conta bancária. Golpistas, por outro lado

Proteja sua identidade

Sua pontuação de crédito afeta tudo, desde taxas de juros em cartões de crédito até sua capacidade de solicitar hipotecas e empréstimos. Leva anos para aumentar uma pontuação de crédito alta. Mas um ladrão de identidade pode destruir todo o seu trabalho duro.

Como verificar o roubo de identidade

Até 31 de dezembro de 2023, Experian, TransUnion e Equifax oferecerão a todos você.S. Relatórios de crédito semanais gratuitos dos consumidores através do anual CreditReport.com ajudá-lo a proteger sua saúde financeira durante as dificuldades repentinas e sem precedentes causadas por Covid-19.

Neste artigo:

- Como sei se minha identidade foi roubada?

- Como o roubo de identidade acontece?

- Como se proteger do roubo de identidade

- O que posso fazer se suspeitar de roubo de identidade?

Os ladrões de identidade estão trabalhando duro, encontrando maneiras novas e criativas de ganhar dinheiro para usar as informações pessoais de outras pessoas. Em 2020, a Comissão Federal de Comércio (FTC) recebeu 4.7 milhões de relatórios de fraude, um aumento de 45% em relação a 2019, o que resultou em um total de US $ 3.3 bilhões em perdas financeiras. O roubo de identidade foi a categoria de fraude principal, representando 29% dos incidentes de fraude.

A infeliz realidade é que estamos todos em risco de roubo de identidade, que pode causar estragos em sua vida financeira. Agora, para algumas boas notícias – há etapas simples que você pode tomar para reduzir sua vulnerabilidade e pegá -las mais rapidamente se isso acontecer. Quanto mais cedo você pega roubo de identidade, mais rapidamente você poderá montar uma resposta para ajudar a minimizar o dano. Veja como verificar os sinais de jogo sujo que podem indicar que você é uma vítima de roubo de identidade.

Como sei se minha identidade foi roubada?

Seu relatório de crédito é um reflexo das contas de crédito que foram abertas em seu nome – cartões de crédito, empréstimos estudantis, hipotecas, empréstimos para automóveis, você escolhe. Se um fraudador abrir uma nova conta usando suas informações pessoais, ele aparecerá no seu relatório de crédito (normalmente dentro de um mês ou dois). É por isso que o monitoramento do seu relatório de crédito é uma maneira fácil e eficaz de descobrir roubo de identidade em seus estágios iniciais. Uma nova conta desconhecida, bem como erros em suas informações pessoais, como seu número de Seguro Social, podem indicar potencial roubo de identidade.

Outras coisas que poderiam estar alertando sinais de que sua identidade foi roubada incluem:

- Declarações ou faturas de contas que você nunca abriu chegando ao correio

- Declarações ou contas de contas legítimas que não aparecem

- Você é inesperadamente negado crédito

- Transações bancárias ou retiradas não autorizadas

- Notificação de que uma declaração de imposto foi apresentada em seu nome sem o seu conhecimento

- Mensagens de autenticação não autorizadas para contas que você não reconhece

Como o roubo de identidade acontece?

Existem muitos tipos de roubo de identidade, o que significa que as bandeiras vermelhas de fraude podem assumir várias formas. Dito isto, certos tipos de fraude são mais comuns do que outros. O roubo de identidade que resulta em fraude de benefícios do governo ou novas contas de cartão de crédito que estão sendo criadas em seu nome são mais comuns do que, digamos, fraude em empréstimo para estudantes, de acordo com o FTC. E, recentemente, a estratégia e a pesquisa da Javelin descobriram que os ladrões de identidade parecem estar se movendo mais para a aquisição de contas, que é quando eles têm acesso a uma ou mais de suas contas para fazer transações não autorizadas ou transferências de dinheiro.

O que leva ao roubo de identidade também pode variar. Os ladrões de identidade podem fraudar os consumidores roubando sua carteira ou obtendo acesso a documentos importantes durante um roubo em casa, mas existem muitas maneiras comuns pelas quais o roubo de identidade pode acontecer:

- Fraude por correio: Ladrões que interceptam seu e -mail pode colocar as mãos em tudo, desde cheques em seu nome até cartões de crédito e débito.

- Fraude de compras on -line: As redes Wi-Fi públicas não garantidas podem ser alavancadas para roubar suas informações quando você está comprando online. Operações mais sofisticadas envolvem sites de comerciantes falsos que visam coletar suas informações de pagamento na finalização da compra.

- Roubo de identidade tributária: Isso acontece quando alguém registra uma declaração de imposto em seu nome e depois sai com seu reembolso de impostos. Você pode não ficar ciente dessa fraude até ir para registrar seus impostos.

- Roubo de identidade sênior: Não há escassez de golpes que visam idosos. Pode envolver chamar a vítima e posar como agente do IRS ou como alguém da Administração da Seguridade Social e, em seguida, convencê -los a divulgar informações pessoais.

- Roubo de identidade médica: Esse tipo de fraude ocorre quando alguém posa como outra pessoa para receber cuidados médicos em seu nome.

Como se proteger do roubo de identidade

Quanto mais você é capaz de se proteger do roubo de identidade, menor a probabilidade de ser vitimado. Essas medidas proativas são centralizadas em manter seus dados pessoais protegidos de olhos indiscretos e criando uma barreira mais forte entre você e os ladrões de identidade:

- Esteja atento às suas senhas. Crie senhas fortes e certifique -se de não usar a mesma senha mais de uma vez. Gerentes de senha seguros como 1Password e Bitwarden são opções sólidas que podem ajudá -lo a acompanhá -los. Além de manter senhas fortes, opte pela autenticação de dois fatores sempre que possível e sempre protege seus dispositivos.

- Nunca compartilhe informações pessoais por telefone. Instituições legítimas – incluindo bancos, o IRS e a Administração da Seguridade Social – nunca ligarão para você e exigirão que você compartilhe coisas como o seu número de seguridade social ou número da conta bancária. Golpistas, por outro lado, vão.

- Verifique periodicamente seus relatórios de crédito. Encontrar atividades suspeitas em seus relatórios de crédito, como novas contas que você não reconhece, é uma maneira rápida de identificar potencial fraude. Você pode obter cópias gratuitas de seus relatórios de crédito de todas as três principais agências de crédito através do AnnualCreditReport.com. Você também pode verificar seu relatório de crédito (e pontuação) gratuitamente com Experian.

- Cuidado usando Wi-Fi público. Use apenas redes seguras e confiáveis ao bancar, pagar contas ou fazer compras on -line. O lugar mais seguro para lidar com necessidades confidenciais está em casa em sua própria rede.

- Monitore seu e -mail. Se você configurar uma conta de entrega informada através do Serviço Postal dos Estados Unidos, receberá alertas de correio recebido antes de chegar. (Assim você saberá se algo está faltando.) Também é inteligente rasgar qualquer e -mail que contenha suas informações pessoais antes de destruí -las.

- Não mantenha seu cartão de segurança social em sua carteira. O mesmo vale para cartões de crédito que você raramente usa. Quanto menos itens você tiver em sua carteira, mais fácil será limpar a bagunça se sua carteira for perdida ou roubada.

- Revise os avisos de seus prestadores de cuidados de saúde e companhia de seguros. Procure qualquer coisa fora do comum, como contas ou datas de serviço desconhecidas que parecem suspeitas. Estes podem ser sinais de roubo de identidade médica.

Você pode criar uma conta com a Experian e se inscrever para o monitoramento gratuito de crédito, o que o alertará sobre coisas como mudanças na sua pontuação de crédito que podem indicar fraude. Você também pode considerar pagar pelo conjunto de serviços de proteção de identidade incluídos no Experian Creditworks℠ Premium. Os recursos da Experian CreditWorks℠ incluem monitoramento de crédito de três bureau, uma apólice de seguro de roubo de até US $ 1 milhão e vigilância da Web Dark que monitora a Web Dark para suas informações pessoais.

O que posso fazer se suspeitar de roubo de identidade?

Se você acha que foi vítima de roubo de identidade, a primeira ordem de negócios é entrar em contato com as empresas afetadas pela fraude. Por exemplo, se envolver um de seus cartões de débito ou crédito, você deseja ligar para o emissor do banco ou do cartão de crédito para cancelar o cartão e emitir um novo com um número diferente para evitar cobranças mais não autorizadas. Alterar detalhes da conta, como nomes de usuário, pinos e senhas associados ao cartão para evitar mais fraudes.

Depois de garantir as contas afetadas, considere relatá -las às agências governamentais. Fazer isso pode desbloquear recursos e suporte enquanto você trabalha para desfazer o dano. O registro de um relatório policial pode estar em ordem, especialmente se você acha que relatar pode ajudar a aplicação da lei a capturar o agressor. O site de relatórios de fraude da FTC, IdentityTheft.Gov, é onde você encontrará instruções detalhadas sobre como lidar com várias formas de roubo de identidade.

Para estar seguro, você também deseja revisar seu relatório de crédito para qualquer informação que apareça como resultado de fraude. Se você encontrar algum, entre em contato com a empresa relatando e solicite para removê -lo. Se isso não funcionar, você tem o direito de contestar as informações do relatório de crédito com cada uma das três principais agências de crédito (Experian, Equifax e Transunion). Verificar seus relatórios de crédito também pode alertá -lo para fraudar que você não sabia. No entanto, pode levar alguns ciclos mensais de cobrança para uma nova conta de crédito fraudulenta para comparecer ao seu relatório; portanto, continue monitorando seu crédito regularmente daqui para frente.

Você pode adicionar outra camada de proteção congelando seu crédito ou configurando um alerta de fraude, que são gratuitos. Este último aparece em seu relatório de crédito e instrui os credores a tomar medidas adicionais para verificar sua identidade ao processar novos aplicativos em seu nome. Um congelamento de crédito vai um passo adiante e realmente proíbe novos credores de puxar seu relatório de crédito até que você descongele. Sem acesso ao seu relatório de crédito, os credores não podem aprovar nenhum pedido de novo crédito. Lembre -se, porém, que os alertas de congelamentos e fraudes também restringirão novos pedidos legítimos de crédito; portanto, você provavelmente precisará tomar medidas extras se planejar solicitar um cartão de empréstimo ou crédito enquanto essas salvaguardas estão no local.

A linha inferior

Você não pode lutar contra a fraude se não sabe que está acontecendo. Entender como verificar o roubo de identidade pode ajudá -lo a descobrir as irregularidades antes que fique pior. O monitoramento do seu relatório de crédito é uma maneira simples de identificar sinais de roubo de identidade, para que você possa responder o mais rápido possível. Além disso, tomar medidas para evitar fraudes é uma das suas armas mais fortes.

Saiba mais sobre roubo de identidade

- Como se proteger do roubo de identidade

O roubo de identidade pode causar estragos em suas finanças e sua vida. Aqui estão algumas etapas que você pode seguir para limitar sua exposição a golpistas e outros cibercriminosos. - As muitas formas diferentes de roubo de identidade

Existem muitos tipos diferentes de roubo de identidade e fraude. Alguns culpados menos conhecidos podem causar estragos em sua vida financeira se não fossem detectados. - Como você protege suas informações pessoais online?

Proteja suas informações pessoais on-line usando um gerenciador de senhas, verificando duas vezes o que você compartilha nas mídias sociais e compreendendo sinais de phishing. - Quão comum é roubo de identidade?

Uma pesquisa da Experian mostrou que 24% dos entrevistados foram vítimas de roubo de identificação durante a temporada de férias de 2020, dobrando a taxa de fraude encontrada na pesquisa de 2019.

Proteja sua identidade

O roubo de identidade é quando alguém usa suas informações pessoais sem sua permissão. Eles podem abrir uma conta de cartão de crédito, obter um empréstimo ou alugar apartamentos em seu nome usando suas informações pessoais. Eles também podem acessar suas contas bancárias ou de aposentadoria. Você pode não saber que o roubo de identidade aconteceu até ver seu relatório de crédito, é notificado ao tentar solicitar crédito ou ser chamado por um cobrador de dívida.

Como o roubo de identidade acontece?

O roubo de identidade é um crime grave. Ladrões de identidade roubam informações de várias maneiras, como:

- Cavando por latas de lixo e outros lugares para encontrar documentos que contêm números de cartão de crédito, números de conta, números de previdência social e outras informações pessoais

- Recuperando informações de equipamentos de informática perdidos ou descartados, telefones celulares e PDAs ou carteiras

- Usando leitores de identificação de radiofrequência desonestos; roubar cheques, cartões de crédito, cartões de débito, passaportes, licenças de motorista, cartões de segurança social; Ou desvie as informações dos leitores de cartão para criar novos cartões

- Roubar informações de computadores pessoais usando malware ou spyware

- Hacking em redes de computadores e bancos de dados para roubar grandes quantidades de informações pessoais ou organizações infiltrantes que armazenam grandes quantidades de informações valiosas

- Atuando como uma organização de confiança para obter informações pessoais e/ou informações financeiras por meio do correio, telefone, mensagens de texto e email

Quais são alguns sinais de alerta comuns de roubo de identidade ou fraude?

- Contas que não chegam como esperado

- Cartões de crédito inesperados ou extratos de conta

- Negações de crédito para as quais você não solicitou

- Ligações ou cartas sobre compras que você não fez

- Cobranças em suas demonstrações financeiras que você não reconhece

- Informações incorretas em seus relatórios de crédito – contas ou endereços que você não reconhece ou informações imprecisas

O site da Comissão Federal de Comércio possui informações adicionais sobre os sinais de alerta de roubo de identidade, o site do Bureau de Proteção Financeira do Consumidor também fornece informações sobre sinais de aviso de roubo de identidade comuns.

Como posso me proteger do roubo de identidade?

- Destruir ou rasgar documentos que incluem informações pessoais antes de descartá -los

- Proteção de senha seu computador e outros dispositivos e use o software antivírus

- Tenha cuidado ao compartilhar números de conta e informações pessoais on -line ou por telefone

- Cuidado com os telefonemas ou e -mails de phishing, onde os criminosos solicitam que você forneça suas informações a eles – eles podem posar como bancos, empresas de varejo ou até pessoas que você conhece como familiares, amigos ou colegas de trabalho

- Monitore suas contas de cartão de crédito e extratos bancários

- Sempre limpe suas informações pessoais antes de doar ou vender computadores e outros dispositivos

- Obtenha seu relatório de crédito anual gratuito e revise -o para obter precisão

Como o monitoramento do meu crédito ajuda a proteger minha identidade?

Monitorando seu relatório de crédito é uma boa maneira de identificar sinais de roubo de identidade, como erros e atividades e contas suspeitas ou endereços Você não reconhece.

O site do Departamento de Proteção Financeira do Consumidor fornece informações adicionais sobre o monitoramento do seu relatório de crédito.

O que devo fazer se achar que posso ser vítima de roubo de identidade?

Você deve colocar um alerta de fraude inicial em seu arquivo assim que suspeitar que você pode ser vítima de roubo de identidade. Você pode solicitar um alerta de fraude de cada uma das empresas de relatórios de crédito pela Internet ou por correio.

On-line:

- Equifax – www.Equifax.com/creditreportassistance

- Experian – www.Experian.com/fraude

- TransUnion – www.transmunião.com/fraude

Correspondência:

- Equifax

- P.O. Caixa 105139

- Atlanta, GA 30348-5139

- Experian

- P.O. Caixa 2002

- Allen, TX 75013

- Transmunião

- P.O. Caixa 2000

- Chester, PA 19016

Aqui estão algumas outras etapas que você pode seguir:

- Entre em contato com os departamentos de segurança ou fraude de cada empresa onde uma conta foi aberta ou cobrada sem o seu conhecimento.

- Acompanhe por escrito, com cópias de documentos de apoio.

- Mantenha cópias de documentos e registros de suas conversas sobre o roubo.

- Preencha um depoimento de roubo de identificação e inclua -o com sua declaração escrita.

- Arquive um relatório com autoridades policiais e forneça cópias a todos os credores que precisam de prova do crime.

- Relatório ao credor as contas que você conhece, ou acredita, foram adulteradas ou abertas fraudulentamente.

- Relatar roubo de identidade ao Bureau de Proteção Financeira do Consumidor enviando uma queixa. Sua reclamação ajuda as autoridades policiais em todo o país em suas investigações. Visite o site do CFPB para descobrir mais informações sobre como enviar uma reclamação de roubo de identidade.

Visite IdentityTheft.Gov para relatar roubo de identidade à Comissão Federal de Comércio e obter um plano de recuperação pessoal gratuito que:

- Ande você por cada etapa de recuperação

- Cartas e formulários pré-preenchidos para você enviar para empresas, cobradores de dívidas e outros

- Acompanha seu progresso e se adapta à sua situação em mudança.

Roubo de identidade.O Gov tem informações – e planos de recuperação – para mais de 30 tipos de roubo de identidade, incluindo fraude de reembolso de imposto e roubo de identidade infantil.

O que é alerta de fraude?

Um alerta de fraude é usado para informar os credores que você pode ser vítima de fraude. Um alerta de fraude pode dificultar a abertura de um ladrão de identidade para abrir contas em seu nome. O alerta de fraude exige que os credores verifiquem se você é a pessoa que adiciona novas contas de crédito ou alterando limites para contas de crédito existentes entrando em contato com você em um número de telefone que você forneceu.

Existem três tipos de alertas que você pode colocar em seu arquivo:

- Alerta inicial de fraude – se você suspeitar que se tornou ou está prestes a se tornar vítima de fraude ou roubo de identidade (duração 1 ano)

- Alerta de fraude estendida – se você é vítima de fraude ou roubo de identidade; requer uma cópia do relatório de roubo de identidade (duração de 7 anos)

- Alerta militar em serviço ativo – Se você estiver no exército e deseja minimizar o risco de fraude ou roubo de identidade enquanto estiver implantado (duração 1 ano).

Entre em contato com qualquer uma das empresas de relatórios de crédito para colocar um alerta de fraude. Eles compartilharão seu pedido com as outras empresas de relatórios de crédito.

Como vítima de fraude ou roubo de identidade, você tem o direito de:

- Solicite a empresa de relatórios de crédito para bloquear as informações do seu relatório de crédito que foi o resultado de roubo de identidade. Você deve fornecer um relatório de roubo de identidade de uma agência de aplicação da lei para solicitar um bloco

- Informações de disputa que você acredita estar incorreta

- Solicite um alerta de fraude seja colocado em seu relatório de crédito

O site da Federal Trade Commission fornece informações adicionais sobre seus direitos ao se recuperar de roubo de identidade.

Colocar um alerta de fraude machuca minha pontuação de crédito?

Colocar um alerta de fraude não afeta sua pontuação de crédito. Ele alerta os credores de que você foi vítima de fraude e que eles devem tomar medidas extras antes de estender um novo crédito em seu nome. Essas etapas extras podem desacelerar o processo de aprovação para novo crédito.

- Sobre este site

- Acessibilidade

- você.S. Privacidade

- você.S. Segurança

- Termos de uso

Copyright © 2023 Central Source, LLC

Transação segura: para sua proteção, este site é garantido com o nível mais alto de criptografia de certificado SSL.

Como reparar seu crédito após roubo de identidade

Roubo de identidade e proteção contra fraudes para suas finanças, informações pessoais e dispositivos.

Hari Ravichandran

CEO e fundador

Como você reconstrua seu crédito após um incidente de roubo de identidade?

Os efeitos do roubo de identidade são devastadores – desde lidar com credores e disputas acusações fraudulentas ao sofrimento emocional de ter suas informações mais sensíveis usadas contra você.

Mas uma vez que você’identificou o Aviso Sinais de roubo de identidade, isto’é hora de começar a desfazer o dano. Uma parte crítica desse processo é o reparo de crédito de roubo de identidade.

Sua pontuação de crédito afeta tudo, desde taxas de juros em cartões de crédito até sua capacidade de solicitar hipotecas e empréstimos. Leva anos para aumentar uma pontuação de crédito alta. Mas um ladrão de identidade pode destruir todo o seu trabalho duro.

Então, como você conserta seu crédito após roubo de identidade? Neste guia, nós’LL quebra os fatores mais importantes que afetam sua pontuação de crédito (e como reconstruir seu crédito) se você for vítima de roubo de identidade.

Primeiro: proteja sua identidade imediatamente

O crime relacionado a roubo de identidade disparou durante a pandemia. De acordo com a Comissão Federal de Comércio (FTC), os casos de roubo de identidade aumentaram 250% apenas no ano passado.

Pior ainda, 29% das vítimas de roubo de identidade são repita vítimas [*].

Dadas as altas chances de ser uma vítima repetida, proteja sua identidade protegendo -se de Future Fraud.

O que fazer se você reconhecer que sua identidade foi roubada:

- Solicite um congelamento de crédito com as três agências de crédito – Experian, TransUnion e Equifax – para interromper mais danos por fraude.

- Atualize suas senhas para ser mais seguro. Use um gerenciador de senhas seguro para acompanhar suas novas senhas e configurar o 2FA usando um aplicativo Authenticator (não SMS).

- Notifique seu banco e quaisquer credores e empresas impactadas da fraude. Isso ajudará a limitar sua responsabilidade à fraude financeira.

- Relate a fraude na identidade.Gov. Reparar seu crédito exigirá um relatório oficial de roubo de identidade.

- Arquivar um relatório policial Com a aplicação da lei local. Juntamente com sua declaração de FTC, um relatório do departamento de polícia local pode ser obrigado a reivindicar danos.

- Configurar o monitoramento de crédito Para alertá -lo automaticamente sobre qualquer atividade suspeita ou novas contas abertas em seu nome.

Considere a proteção contra roubo de identidade

O Plano Total da Guarda de Identidade monitora todas as suas informações confidenciais – incluindo contas de crédito, atualizações de pontuação de crédito, contas bancárias e alerta você de atividades suspeitas. Cada conta também é coberta por um Apólice de seguro de US $ 1 milhão Para perdas elegíveis relacionadas a incidentes de roubo de identidade.

Como consertar sua pontuação de crédito após roubo de identidade

- Entenda os maiores fatores que afetam sua pontuação de crédito.

- Identifique todas as contas, empréstimos, compras e consultas fraudulentas.

- Contestar a fraude financeira com todos os seus credores de crédito.

- Proteja -se do futuro roubo de identidade e fraude.

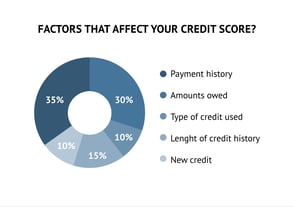

Etapa 1: entenda os 5 fatores que afetam sua pontuação de crédito

- Histórico de pagamento: 35%

- Nível de dívida / utilização de crédito: 30%

- Duração do histórico de crédito: 15%

- Consultas de crédito / novo crédito: 10%

- Mix de crédito: 10%

Os credores usam modelos de pontuação diferentes para determinar sua pontuação de crédito. Mas os modelos de pontuação de crédito mais populares são desenvolvidos pelo FICO® e Vantagescore®.

Assistir: Dave Ramsey explica como reconstruir sua pontuação de crédito →

Aqui’S Nosso guia passo a passo para o seu reparo de crédito de roubo de identidade para cada fator:

1. Histórico de pagamento

O histórico de pagamentos é o fator mais ponderado e representa 35% da sua pontuação geral de crédito.

Seu histórico de pagamento de crédito é determinado por sua capacidade de efetuar pagamentos a tempo de suas linhas de crédito abertas. Se você perder pagamentos, pode causar danos. Os pagamentos com mais de 30 dias de vencimento podem fazer com que sua pontuação de crédito caia 100 pontos ou mais [*].

Como o histórico de pagamentos é afetado pelo roubo de identidade?

Ladrões de identidade abrirão empréstimos fraudulentos, roubar seu cartão de crédito e números de contas bancárias, e cometer fraude financeira sem intenção de fazer pagamentos.

Se você tem muitos cartões de crédito Chegados a atividades fraudulentas, pagamentos perdidos podem acumular -se em todos eles, criando um pesadelo logístico para resolver.

Felizmente, lei federal Limita sua responsabilidade por pagar compras fraudulentas (se você pegar a fraude rapidamente e denunciá -la). Mas, infelizmente, sua pontuação de crédito ainda mostrará múltiplos “pagamentos perdidos” que pode tanque rapidamente sua pontuação.

Como reparar seu histórico de pagamento

Para reparar seu histórico de pagamentos, você’precisarei contestar todas as transações fraudulentas em sua pontuação de crédito. Quanto mais cedo você pegar e relatar esses problemas, melhor.

Se a fraude do cartão de crédito for capturada imediatamente (entre 1 a 7 dias após as acusações fraudulentas) e relatadas imediatamente, isso ainda levará várias semanas antes que a remoção das cobranças fraudulentas seja refletida em seu relatório de crédito.

2. Utilização de crédito

Seu nível de dívida é o segundo maior fator que determina sua pontuação de crédito, representando 30%. Seu nível de dívida é calculado usando alguns pontos de dados:

- Dívida geral. Isso é quanto dívida você carrega por suas contas.

- Utilização de crédito. Isso se refere à proporção do que você’paguei em uma conta versus o saldo original. Por exemplo, se você tiver um cartão de crédito com um limite de US $ 1000 e você’Usei US $ 500, você tem uma utilização de crédito de 50%.

Sua utilização de crédito é a parte mais importante do seu nível de dívida. Para ter um impacto positivo na sua pontuação de crédito, tente manter sua utilização de crédito a 30% ou abaixo [*].

Como a utilização do crédito é afetada pelo roubo de identidade?

Os ladrões de identidade querem roubar o máximo possível de seu crédito. Eles’LL MAX MAXOUT CRODOS CROCUPOS E SOBENCIDO A NECESSIDADE RAPAMENTE, E você pode não perceber isso até que seja tarde demais.

Altos saldos, fraudulentos ou não, levam a uma maior utilização de crédito. Se você ultrapassar os 30%recomendados, sua pontuação geral de crédito diminuirá.

Os ladrões de identidade estão preocupados em ser pego, o que significa que eles estarão aumentando os saldos de crédito o mais rápido possível.

Como reconstruir sua utilização de crédito

Felizmente, a utilização de crédito muda rapidamente. Quando as cobranças fraudulentas são contestadas e removidas do seu relatório de crédito, sua utilização de crédito retorna aos níveis normais.

Com tempo suficiente, sua pontuação deve voltar ao que você’eu está acostumado a ver.

3. Duração do histórico de crédito

O duração do seu histórico de crédito é o terceiro fator mais importante na determinação de sua pontuação de crédito e representa 15% da sua pontuação geral.

Seu histórico de crédito (ou idade de crédito) inclui a idade da sua conta de crédito mais antiga e a idade geral de todas as suas contas. Os credores querem ver que você tem experiência em pagar dívidas e não’t constantemente abrir e fechar novas contas.

Como é o tempo de histórico de crédito afetado pelo roubo de identidade?

Juntamente com a abertura de novos cartões de crédito, um ladrão de identidade geralmente se compromete Fraude de empréstimo Ao abrir novos empréstimos em seu nome. Infelizmente, a abertura de várias novas linhas de crédito de uma só vez afetará negativamente sua pontuação de crédito.

Como reconstruir seu histórico de crédito

Como nos outros fatores, sua pontuação de crédito se recuperará quando as contas fraudulentas forem removidas. No entanto, pode levar tempo para entrar em contato com todos os credores impactados e fazê -los fechar suas contas.

4. Consultas de crédito

Cerca de 10% da sua pontuação de crédito é composta pelo número de consultas de crédito em seu relatório de crédito.

Existem dois tipos de consultas de crédito que você deve estar ciente:

- Consultas de crédito difícil são quando você solicita uma nova linha de crédito, financia um carro ou casa ou alugue um apartamento. Essas consultas afetam sua pontuação de crédito por 12 meses e não’desaparecer inteiramente por 24 meses.

- Consultas de crédito suave são quando você verifica sua própria pontuação de crédito. Essas consultas vestir’t impactar sua pontuação de crédito.

Ter uma ou duas consultas de crédito em seu relatório em um momento vencido’t impacta sua pontuação de crédito demais. Mas quanto mais consultas de crédito acontecem de uma só vez, mais isso pode prejudicar sua pontuação geral.

Como as consultas de crédito são afetadas pelo roubo de identidade?

Se um ladrão de identidade roubou informações suficientes para abrir um cartão de crédito ou fazer um empréstimo em seu nome, lá’é uma forte chance de eles tentarem fazer mais.

À medida que os criminosos cometem fraudes financeiras, sua pontuação de crédito é atingida com várias perguntas difíceis de uma só vez, o que pode causar danos graves.

Como reparar suas consultas de crédito

Se você notar contas fraudulentas abertas em seu nome, deve tomar medidas imediatas para desligá -las. Infelizmente, uma vez que as contas fraudulentas fossem removidas do seu relatório de crédito, o consultas de crédito difícil ainda estará lá.

Para remover consultas de crédito duro do seu relatório de crédito, você precisa disputá -las com as agências de crédito.

5. Mix de crédito

O último fator na sua classificação de pontuação de crédito é o mistura de crédito em seu nome, o que é responsável por outros 10%.

Mix de crédito analisa os tipos de crédito que você abre – contas rotativas (como cartões de crédito e Helocs) e contas parceladas (como uma hipoteca ou empréstimo para estudantes).

Os credores querem ver que você tem experiência pagando os dois tipos de dívida, e uma boa mistura dos dois ajudará a melhorar sua pontuação de crédito.

Como seu mix de crédito é afetado pelo roubo de identidade?

Felizmente, o mix de crédito é um dos poucos fatores em sua pontuação de crédito que não é’T danificado por roubo de identidade. Quando você desligou qualquer cartão de crédito fraudulento ou até hipotecas, eles não deveriam’T Fator em sua pontuação geral.

Etapa 2: Identifique contas, empréstimos e consultas fraudulentas

- Revise seus extratos de cartão de crédito.

- Revise seus extratos bancários.

- Obtenha um relatório de crédito gratuito no AnnualCreditReport.com.

- Revise seu relatório de crédito para obter sinais de roubo de identidade.

- Verifique os registros públicos de ônus ou julgamentos de tribunais civis.

Revise seus extratos de cartão de crédito

Comece com seus extratos de cartão de crédito. Procure cobranças desconhecidas. Alguns fornecedores usam nomes de cobrança diferentes do que você’estou familiarizado com. Se você’não tenho certeza, faça uma rápida pesquisa no Google do nome para ver quem é.

Vestir’não ignorar pequenas compras, também. Hackers usam um golpe chamado carding onde eles roubam as informações do seu cartão de crédito e depois fazem pequenas acusações contra ele para verificar se ele funciona. Uma vez que isso acontece, eles’Eu passará para compras maiores.

Muitas empresas de cartão de crédito têm um limite máximo de 120 dias para estornos. Então isso’é importante que você revise suas declarações regularmente.

Melhor ainda, Experimente o monitoramento de crédito o que pode ajudar a simplificar tudo isso para você. Finalmente, faça uma lista de qualquer fornecedor ou empresa impactada como você’Eu precisará relatar a fraude.

Revise seus extratos bancários

Ladrões de identidade também podem se comprometer Fraude bancária e abra novas contas em seu nome. Verifique suas contas para atividades estranhas ou entre em contato com seu banco e pergunte sobre transações recentes.

Obtenha um relatório de crédito anual gratuito

Seu relatório de crédito é o lugar principal onde você’Será capaz de identificar atividades fraudulentas.

Você pode obter um relatório de crédito gratuito das três agências de crédito – Equifax, Experian e TransUnion – em AnualCreditReport.com.

Ou use um Serviço de monitoramento de crédito Para revisá -lo e alertar regularmente sobre novas contas ou gastos suspeitos.

Como verificar seu relatório de crédito quanto a sinais de roubo de identidade:

- Informações pessoais incorretas. A endereço errado ou o nome incorreto do seu relatório de crédito pode ser sinais de roubo de identidade que precisarão ser corrigidos.

- Consultas de crédito difícil você não’t reconhecer. Procure consultas desconhecidas, especialmente solicitações de cartão de crédito e crédito. Anote de cada credor afetado.

- Contas que você nunca abriu. Somente suas contas pessoais (e você’VE co -digitado para) deve aparecer em seu relatório de crédito. Adicione quaisquer contas inesperadas à sua lista.

- Utilização de crédito mais alta do que você esperava. Se sua dívida devido a subir, procure a fonte. Pode ser fraude. O mesmo vale para mudanças dramáticas em sua pontuação geral.

- Falências.Falências pessoais são o único registro público incluído em seu relatório de crédito. Às vezes, um fraudador chega ao ponto de pedir falência em seu nome para cobrir suas faixas. Isso pode danificar seriamente sua pontuação de crédito.

Verifique os registros públicos de ônus ou julgamentos de tribunais civis

Informações negativas e registros públicos podem afetar sua credibilidade e ser outra bagunça que você precisa limpar para reparar seu crédito após roubo de identidade. Os criminosos podem roubar sua identidade com seu ID e use -o se eles’é preso ou levado ao tribunal.

Liências e julgamentos dos tribunais civis não são mais mantidos em seu relatório de crédito. Você’Eu terá que entrar em contato com o escritório do seu gravador do condado.

Etapa 3: Fraude de crédito de disputa com seus credores

- Ligue para qualquer empresa afetada onde a fraude tenha ocorrido.

- Entre em contato com sua empresa de cartão de crédito e cancele todos os cartões afetados.

- Coloque um alerta de fraude com as três agências de crédito.

- Contestar informações incorretas em seu relatório de crédito.

- Feche qualquer outra nova conta aberta em seu nome.

- Impedir as agências de cobrança de dívidas de entrar em contato com você.

- Corrigir quaisquer registros de atividade criminosa ou falência.

1. Ligue para qualquer empresa afetada onde a fraude tenha ocorrido

Ligue para o departamento de fraude de qualquer empresa em que um criminoso usou suas informações financeiras para cometer fraude. Explique que alguém roubou sua identidade e forneça uma prova de identidade e seu depoimento de roubo de identidade.

Peça -lhes para fechar ou congelar as contas fraudulentas para interromper mais danos. Você’Também vou pedir que enviem uma carta confirmando que:

- A conta não é’t seu.

- Você’não é responsável por nenhuma compra feita usando a conta.

- Eles’removei cobranças fraudulentas da sua conta.

- A conta e as cobranças foram removidas do seu relatório de crédito.

Você pode ser solicitado a fornecer seu relatório de roubo de identidade ou preencher um formulário especial. Mantenha tudo isso, caso as cobranças ainda apareçam em seu relatório de crédito.

Dica profissional: Se você tem contas on -line com qualquer um desses negócios, você’Também quero atualizar logins, senhas e pinos.

2. Entre em contato com sua empresa de cartão de crédito e cancele todos os cartões afetados

Ligue para o número na parte traseira do seu cartão de crédito e peça para falar com seu cartão de crédito’S Departamento de Fraude. Isso inicia o processo de relatório de fraude com eles e também limita sua responsabilidade por quaisquer cobranças.

Importante: Você precisará substituir qualquer cartão de crédito onde a fraude tenha ocorrido.

Aqui estão os números que você pode exigir alguns dos principais emissores de cartão de crédito nos Estados Unidos, se você suspeitar de fraude:

- Visto: 1-800-847-2911

- MasterCard: 1-800-627-8372 (1-800-MASTERCARD)

- Perseguir: 1-800-432-3117

- Capital One: 1-800-227-4825 (1-800-Capital)

- Citibank: 1-800-950-5114

- Banco da América: 1-800-732-9194

- Descobrir: 1-800-347-2683 (1-800-DISCOVER)

- Expresso americano: 1-800-528-4800

3. Coloque um alerta de fraude com as três agências de crédito

Em seguida, notifique as três agências de crédito da fraude e inicie um alerta de fraude.

Isso dura um ano e forças credores para tomar medidas extras para verificar sua identidade antes de abrir novas contas de crédito.

Você só precisa entrar em contato com um departamento de crédito para colocar um congelamento de crédito (eles devem alertar os outros dois).

- Para colocar um congelamento de crédito com Equifax, Clique aquiou ligue para 1-800-349-9960.

- Para colocar um congelamento de crédito com Experian, Clique aquiou ligue para 1-888-397-3742.

- Para colocar um congelamento de crédito com a TransUnion, Clique aquiou ligue para 1-888-909-8872.

4. Contestar informações incorretas em seu relatório de crédito

Em seguida, você’Desejo contestar qualquer informação incorreta e atividade fraudulenta em seu relatório de crédito, como contas não reconhecidas e consultas difíceis.

Como vítima de roubo de identidade, você tem o direito de remover informações fraudulentas do seu relatório de crédito. Isso é chamado de bloqueio de crédito e impede as empresas de tentar coletar dívidas fraudulentas de você.

Escreva para cada uma das três agências de crédito explicando a situação, cujas informações em seu relatório são fraudulentas e o que você’D como bloqueado.

Use a Carta de disputa de Credit de Relatórios de Crédito Justo (FCRA). Isso exige que as agências agem dentro de 30 dias após recebê -lo. O FTC tem um Carta de disputa de crédito de modelo você pode usar.

Você’precisará de sua declaração de roubo de identidade da FTC, bem como prova de sua identidade, como um carteira de motorista.

Aqui’s para enviar cada letra:

- Transunião – Departamento de Assistência à Vítima de Fraude P.O. Caixa 2000 Chester, PA 19022.

- Equifax – P.O. Caixa 105069 Atlanta, GA 30348.

- Experian – P.O. Caixa 9554 Allen, TX 75013.

5. Feche qualquer outra nova conta aberta em seu nome

Se você acha que um criminoso abriu contas de corrente ou realizado empréstimos estudantis ou benefícios de desemprego Em seu nome, você’Eu precisará contestá -los também.

Para contas de corrente fraudulenta, peça uma cópia gratuita do seu ChexSystems relatório ligando 1-800-428-9623.

Entre em contato com qualquer instituição em que você tenha uma conta em seu nome que você não fez’T abre e peça que eles fechem essas contas.

Se alguém estiver escrevendo cheques ruins contra sua conta bancária, entre em contato com seu banco e peça que eles iniciem um suspender o pagamento e fechar a conta.

Você também pode pedir que eles relatem o roubo ao seu sistema de verificação de cheques, que impedirá as empresas de aceitá -las.

Em seguida, não se esqueça de entrar em contato com qualquer negócio que tenha feito um cheque ruim e explique que alguém roubou sua identidade. Aja rápido antes de enviar a dívida para cobranças.

Para empréstimos, benefícios ou mesmo uso indevido do seu número de Seguro Social, entre em contato com os negócios afetados e explique a situação:

- Empréstimos estudantis: Entre em contato com a escola ou programa e peça que eles fechem o empréstimo e envie uma carta dizendo que você’não é responsável pela dívida.

- Desemprego ou outros benefícios do governo: Entre em contato com a agência afetada e explique a situação.

- SSN: Entre em contato com a Administração de Seguridade Social (SSA) e explique que seu número foi usado para roubo de identidade e fraude.

6. Impedir as agências de cobrança de dívidas de entrar em contato com você

Se você’Recebendo cartas de cobradores de dívidas sobre contas fraudulentas, escreva para elas dentro de 30 dias e diga -lhes:

- Alguém roubou sua identidade.

- Que você não’Devo a dívida.

- Para parar de relatar as agências de dívida para crédito.

- Para enviar informações sobre a dívida (as empresas que estendem o crédito são obrigadas a enviar detalhes como uma cópia do aplicativo e o requerente’s assinatura se você perguntar).

A FTC tem um bom modelo que você pode usar para Entrando em contato com agências de dívida em seu site.

7. Corrigir quaisquer registros de atividade criminosa ou falência

Se o ladrão de identidade usou suas informações para cometer crimes ou pedir falência, você’precisará arquivar um relatório policial.

Você deve usar um serviço de reparo de crédito?

As empresas de reparo de crédito afirmam que ajudarão você a reconstruir sua pontuação de crédito, disputando informações desatualizadas e incorretas em seus relatórios.

A verdade é – você pode fazer isso você mesmo! Você não precisa pagar alguém para reconstruir seu crédito por você.

Além disso, o setor de reparo de crédito está cheio de golpistas que desejam obter acesso às suas informações pessoais. Até Dave Ramsey diz a maioria dos serviços de reparo de crédito são uma farsa.

IdentityGuard e Aura são dois dos serviços de proteção contra roubo de identidade mais bem classificados disponíveis. Ambos vêm com apólices de seguro de US $ 1 milhão para perdas elegíveis devido a roubo de identidade.

Alguns planos também incluem suporte de remediação de luvas brancas, onde um agente dedicado e experiente o guiará através do processo de reparo dos danos do roubo de identidade e fraude.

Etapa 4: Proteja sua identidade e crédito

Conhecendo o Noções básicas de roubo de identidade é um bom começo, mas não é suficiente.

A coisa mais importante que você pode fazer para reparar seu crédito após o roubo de identidade é contestar a fraude com agências de crédito e credores, imediatamente.

Você deve entrar em contato com todas as empresas afetadas, credores de crédito e contas bancárias e cobranças fraudulentas reversas em seu nome.

Enquanto você contestar a fraude em tempo hábil, sua pontuação de crédito deve se recuperar.

O roubo de identidade pode destruir seu crédito e impedi -lo de comprar uma casa, alugar um apartamento ou alugar um carro. Vestir’não ignorar sua pontuação de crédito até que’é tarde demais.

Como o roubo de identidade afeta seu crédito?

Você coloca seu cartão de crédito em um caixa eletrônico para pegar algum dinheiro no seu caminho para casa depois de uma viagem. Sem o conhecimento de você, alguém instalou um dispositivo eletrônico quase imperceptível sobre o slot de cartão da máquina, chamado de “Skimmer.” Alguns dias depois, você começa a notar cobranças fraudulentas em suas contas. Alguém roubou sua identidade cometendo fraude no cartão de crédito.

Pontos chave:

- Fraude de cartão de crédito e roubo de identidade são generalizados nos EUA.

- O roubo de identidade pode arruinar sua pontuação de crédito, impactando a maioria de seus componentes.

- A extensão do dano à sua pontuação e vida de crédito depende de quanto de suas informações pessoais criminosos podem roubar e com que rapidez você reage ao roubo.

- Relate o crime o mais rápido possível e contestem os eventos fraudulentos em seu relatório de crédito.

O roubo de identidade e a fraude no cartão de crédito são comuns nos EUA. De acordo com um relatório conjunto da GIACT® e do Aite Group, em uma pesquisa de dezembro de 2020 com 8.653 u.S. consumidores com 18 anos ou mais, 47% de você.S. Os consumidores pesquisaram roubo de identidade experimentado; 37% experimentaram fraude de aplicação (i.e., O uso não autorizado da identidade de alguém para se candidatar a uma conta) e 38% dos consumidores sofreram aquisição de contas (i i.e., acesso não autorizado à conta existente de um consumidor) nos últimos dois anos.

Se os criminosos obtiverem acesso às suas contas de crédito, eles podem causar estragos em suas finanças e pontuação de crédito, o que é uma má notícia porque sua pontuação de crédito é o reflexo oficial de sua saúde financeira.

Além do crédito danificado, ser vítima de roubo de identidade também o expõe a dívidas tributárias, possivelmente um registro criminal e conflitos psicológicos resultantes de sentimentos de vulnerabilidade e desamparo.

Como o roubo de identidade pode afetar sua pontuação de crédito?

A extensão dos ladrões de identidade de dano pode infligir à sua pontuação de crédito depende de quanto de suas informações pessoais eles conseguem acessar.

- Se eles apenas pegarem as informações do seu cartão de crédito, os danos provavelmente serão limitados e relativamente fáceis de corrigir.

- Se eles colocarem as mãos no seu número, nome, endereço, etc., Você está olhando para danos significativos e duradouros ao seu crédito que pode levar anos para desfazer.

Quanto dano esses criminosos podem infligir ao seu crédito também depende da rapidez com que você percebe suas atividades criminosas e reaja a eles.

O roubo de identidade pode afetar quase todos os componentes da sua pontuação de crédito, começando com seu histórico de pagamentos e encerrando o seu número de consultas de crédito.

Fraude do cartão de crédito e seu histórico de pagamentos

Como você lida com seus pagamentos e se você os faz de uma conta pontual por 35% da sua pontuação de crédito. O histórico de pagamentos é o fator de pontuação de crédito mais ponderado. Faz sentido para os credores e agências de relatórios de crédito ver sua capacidade de reembolsar o crédito como o principal indicador de sua credibilidade.

Os criminosos que obtêm acesso ao seu cartão de crédito pretendem acumular o maior número possível de contas em seu nome, deixando -as não pagas. Quando eles fazem isso, infligem pagamentos perdidos no seu relatório de crédito, reduzindo sua pontuação de crédito. Se você pegar a atividade ilícita rapidamente, poderá remover as cobranças fraudulentas relativamente rapidamente. Sua pontuação de crédito pode demorar um pouco para se recuperar, no entanto.

Roubo de identidade e sua utilização de crédito

Utilização de crédito, a expressão de quanto crédito você usa versus quanto crédito você tem disponível, contabiliza 30% da sua pontuação de crédito. Um ladrão de identidade terá como objetivo aumentar seus saldos o mais rápido possível para torcer o máximo “valor” de você, a vítima possível. Os cartões de crédito com saída máxima arruinarão sua taxa de utilização de crédito, levando-o bem acima da marca recomendada de 30%. Assim, sua pontuação de crédito sofrerá.

Pelo lado positivo, depois de contestar e remover as cobranças fraudulentas, sua utilização de crédito e, com ela, sua pontuação de crédito deve se recuperar com o tempo.

Consultas de crédito e roubo de identidade

Quando você verifica seu relatório/pontuação de crédito, você faz uma pergunta suave que não’t afeta sua pontuação de crédito. Ao abrir uma nova linha de crédito, você faz uma pergunta difícil que se registrará como tal em seu relatório de crédito. Quando muitas investigações difíceis aparecem em seu relatório, sua pontuação de crédito sofrerá. Seu perfil de consulta representa 10% da sua pontuação de crédito.

Os fraudadores que ganham a capacidade de abrir novas linhas de crédito em seu nome provavelmente farão exatamente isso. Eles gerarão uma inundação de consultas difíceis em seu relatório, fazendo com que sua pontuação de crédito no tanque.

Histórico de crédito e fraude no cartão de crédito

A idade do seu crédito é de 15% da sua pontuação de crédito. Quanto mais você’VE lidou bem.

Quando um ladrão de identidade abre várias novas linhas de crédito em seu nome, a idade média do seu crédito sofre. Assim, sua pontuação de crédito também é atingida. Quando você consegue remover as contas fraudulentas, no entanto, seu histórico de crédito se recupera.

O que você pode fazer sobre dano por pontuação de crédito induzido por roubo de identidade?

- Entre em contato com o emissor do seu cartão de crédito assim que você notar cobranças fraudulentas. Notificar o emissor das contas e cobranças fraudulentas do cartão de crédito por escrito.

- Entre em contato com uma das agências de relatórios de crédito e institua um alerta de fraude em sua conta. Com esse alerta no lugar, qualquer manobra relacionada ao crédito envolvendo seu SSN desencadeia uma verificação adicional de identidade.

- Dependendo da gravidade da violação de dados, considere um congelamento de crédito. Esse congelamento impede que os credores vejam seu relatório de crédito.

- Contestar os eventos fraudulentos em seu relatório de crédito com uma agência de crédito. Faça isso por escrito.

- Relate o roubo de identidade à polícia e mantenha uma cópia do relatório da polícia.

- Crie novas senhas para cada uma de suas contas online.

- Perseguir a justiça incansavelmente. Não se contente em relatar o crime. Acompanhar e agilizar a resolução da melhor maneira possível.

O roubo de identidade é uma forma de crime financeiro do qual você nunca pode se isolar completamente. Você pode, no entanto, reduzir sua exposição ao não compartilhar prontamente suas informações pessoais, monitorando seu relatório de crédito regularmente e de olho nas contas do cartão de crédito.

Se você precisar de ajuda para cartão de crédito, não confie suas informações a apenas qualquer empresa que ofereça alívio da dívida com cartão de crédito. Pesquise a entidade que oferece ajuda ao cartão de crédito e não se contente com nada menos que o melhor. Chame ClearOne Advantage hoje em 866-481-1597 Fale com um especialista em dívida certificado que o ajudará.

Os dados e estatísticas mencionados vêm de vários recursos credíveis que são citados por toda parte. ClearOne não faz representações ou garantias sobre a precisão das informações desses vários recursos e está fornecendo o conteúdo apenas para fins informativos.

Postagens relacionadas

Como ler seu extrato de cartão de crédito

Pontuações de crédito: o guia completo

Como as pontuações de crédito afetam os juros do cartão de crédito

O que fazer quando você maximizou seus cartões de crédito

Tópicos do blog

- Alívio da dívida Covid (15)

- Dívida do cartão de crédito (20)

- Consolidação da dívida (20)

- Educação Financeira (59)

- Economizando dinheiro (17)

3500 Boston Street

Suite 413

Baltimore, MD 21224Inscrição

1-888-340-4697

[email protected]

Horarios de funcionamento

8:00 – 23:00 (EST) Seg -Fri

9:00 – 19:00 (EST) SAT -SUNGrupo de fidelidade do cliente (Clientes existentes)

Faça login para conversar

1-888-768-4767

[email protected]

Horarios de funcionamento

9:00 – 18:00 (EST) Seg -Fri- Visite -nos no Twitter na nova janela

© 2023 ClearOne Advantage, todos os direitos reservados.

ClearOne Advantage é uma marca de serviço registrada de

ClearOne Advantage LLC.Não discriminamos com base em raça, cor, religião, sexo, estado civil, origem nacional ou ancestralidade. Observe também que todas as chamadas com a empresa podem ser registradas ou monitoradas para fins de garantia de qualidade e treinamento. Os clientes que podem permanecer no programa e obter todas as suas dívidas obtêm economia aproximada de 50% antes das taxas, ou 30%, incluindo nossas taxas, com mais de 24 a 60 meses. Todas as reivindicações são baseadas em dívidas registradas. Nem todas as dívidas são elegíveis para inscrição. Nem todos os clientes concluem nosso programa por vários motivos, incluindo sua capacidade de economizar fundos suficientes. Estimativas baseadas em resultados anteriores, que variam com base em circunstâncias específicas. Não garantimos que suas dívidas sejam reduzidas por uma quantia ou porcentagem específica ou que você estará livre de dívidas dentro de um período específico de tempo. Não assumimos que a dívida do consumidor, efetuamos pagamentos mensais aos credores ou fornecemos serviços de impostos, falências, contas ou reparos jurídicos ou reparo de crédito. Não disponível em todos os estados. Entre em contato com um profissional tributário para discutir as consequências fiscais da liquidação. Consulte um advogado de falência para obter mais informações sobre falência. Leia e entenda todos os materiais do programa antes da inscrição, incluindo potencial impacto adverso na classificação de crédito. C.P.D. Reg. Não. T.S. 12-03822

** Isenção de responsabilidade – Não cobramos taxas iniciais e você não paga nossa taxa até que um acordo seja organizado, você aprova o acordo e pelo menos um pagamento é feito para o acordo. Como cada situação é única, taxas e custos variam. Entre em contato conosco pelo telefone 888-340-4697 para uma análise de dívida gratuita e para obter detalhes completos do programa.

O que eu faço se eu’Eu fui vítima de roubo de identidade?

Ao entrar em contato com as empresas de relatórios de crédito em todo o país, você pode colocar um alerta de fraude ou congelamento de segurança em seu relatório de crédito. Você também pode solicitar que eles bloqueem ou removam dívidas fraudulentas.

Você pode entrar em contato com as três empresas de relatórios de crédito em todo o país, Equifax

(800) 685-1111 Divisão de fraude de consumo Equifax,

PO Box 740256,Atlanta, GA 30374

(888) 397-3742 Experian,

P.O. Caixa 9554,

Allen, TX 75013Um alerta de fraude exige que os credores, que verifiquem seu relatório de crédito, tomem medidas para verificar sua identidade antes de abrir uma nova conta, emitir um cartão adicional ou aumentar o limite de crédito em uma conta existente com base na solicitação de um consumidor. Quando você coloca um alerta de fraude em seu relatório de crédito em uma das empresas de relatórios de crédito em todo o país, ele deve notificar os outros.

Existem dois tipos principais de alertas de fraude: alertas iniciais de fraude e alertas estendidos. Os membros do serviço também têm a opção de um alerta de serviço ativo.

Alertas iniciais de fraude

Você pode colocar um alerta de fraude inicial em seu relatório de crédito, se acredita que está ou está prestes a se tornar, uma vítima de fraude ou roubo de identidade. As empresas de relatórios de crédito manterão esse alerta em seu arquivo por um ano. Após um ano, o alerta de fraude inicial expirará e será removido. Você tem a opção de colocar outro alerta de fraude naquele momento.

Quando você coloca um alerta de fraude inicial, os credores devem tomar medidas razoáveis para garantir que a pessoa que faça uma nova solicitação de crédito em seu nome é realmente você antes de atender a essa solicitação. Se você fornecer um número de telefone, o credor deve ligar para você ou tomar medidas razoáveis para verificar se você é a pessoa que faz a solicitação de crédito antes de conceder o crédito.

Quando você coloca um alerta de fraude inicial em seu arquivo, tem direito a encomendar uma cópia gratuita do seu relatório de crédito de cada uma das empresas de relatórios de crédito em todo o país. Esses relatórios gratuitos não contam como seu relatório anual gratuito de cada empresa de relatórios de crédito.

Alertas estendidos

Você também pode colocar um alerta estendido em seu relatório de crédito após a sua identidade ter sido roubada e você registra um relatório de roubo de identidade.

Quando você coloca um alerta de fraude estendido em seu arquivo, tem direito a encomendar duas cópias gratuitas do seu relatório de crédito de cada empresa de relatórios de crédito em todo o país durante um período de 12 meses.

Um alerta estendido é bom por sete anos. Requer que o credor entre em contato com você pessoalmente ou através do número de telefone ou outro método de contato que você designar para verificar se você é a pessoa que faz a solicitação de crédito antes de estender um novo crédito.

Congela de segurança

De acordo com a lei federal, você pode congelar e descrever seu registro de crédito gratuitamente nas três empresas de relatórios de crédito em todo o país – Experian, TransUnion e Equifax. Um congelamento de segurança, também chamado de congelamento de crédito, impede que os novos credores acessem seu arquivo de crédito e outras pessoas de abrir contas em seu nome, até que você levanta o congelamento. A lei federal que exige congelamentos de segurança gratuita não se aplica a alguém que solicita seu relatório de crédito para fins de emprego, triagem de inquilinos ou seguros.

Ao contrário dos alertas de fraude, se você colocar um congelamento de segurança com uma empresa de relatórios de crédito, eles não notificarão as outras empresas de relatórios de crédito. Você deve entrar em contato com cada empresa de relatórios de crédito individualmente se quiser colocar um congelamento de segurança com as três empresas de relatórios de crédito em todo o país.

Como a maioria das empresas não abre contas de crédito sem verificar seu relatório de crédito, um congelamento pode impedir que os ladrões de identidade abrem novas contas em seu nome. Lembre -se de que um congelamento não impede que os ladrões de identidade assumam contas existentes.

Ajuda especial para membros do serviço

Membros das forças armadas – como membros dos fuzileiros navais, exército, marinha, força aérea e Guarda Costeira – têm uma opção adicional disponível para eles: alertas de serviço ativo, que oferecem proteção aos membros do serviço enquanto estão em serviço ativo e atribuídos a servir para longe de sua estação de serviço habitual. Esses alertas duram 12 meses.

Quando você coloca um alerta de serviço ativo em seu relatório de crédito, os credores devem tomar medidas razoáveis para garantir que a pessoa que faz a solicitação seja realmente você antes de abrir uma conta, emitir um cartão de crédito adicional em uma conta existente ou aumentar o limite de crédito em sua conta existente. Seu nome também será removido por dois anos da listas de marketing pré-tela das empresas de relatórios de crédito em todo o país para ofertas de crédito e seguro.

Bloquear ou remover informações fraudulentas do seu relatório do consumidor

Se você’Eu fui vítima de roubo de identidade, você também pode fazer com que as empresas de relatórios de crédito removam informações e dívidas fraudulentas do seu relatório de crédito, o que é chamado de bloqueio. Para fazer isso, você deve enviar as empresas de relatórios de crédito:

Um relatório de roubo de identidade, que pode ser feito através da identidade.Gov

, Você também pode obter uma amostra de carta

Para enviar para as empresas de relatórios de crédito. Lembre -se de que você pode usar relatórios de roubo de identidade apenas para dívidas que são o resultado de roubo de identidade. As empresas de relatórios de crédito podem recusar -se a bloquear ou rescindir um bloco se você fizer uma deturpação material sobre ser vítima de roubo de identidade ou se você tem bens, serviços ou dinheiro como resultado da transação bloqueada.

Dentro de quatro dias úteis após receber sua solicitação, a empresa de relatórios de crédito deve bloquear essas informações do seu relatório de crédito. Além disso, eles devem dizer às empresas que forneceram as informações de que alguém roubou sua identidade. Uma vez notificado, os credores podem’T transformar dívidas relacionadas a roubo de identidade para cobradores de dívidas.

Se você precisar contestar uma dívida que é não o resultado de roubo de identidade, leia “Como faço para contestar um erro no meu relatório de crédito?”

Se você tiver um problema com os relatórios de crédito, poderá enviar uma reclamação ao CFPB.