Como os empréstimos do dia de pagamento afetam sua pontuação de crédito

Sua pontuação de crédito e relatório de crédito são importantes. Eles servem, basicamente, como adulto equivalente a um registro permanente. Use as informações compartilhadas aqui para ajudar a manter -se no caminho da pontuação mais alta possível.

Como os empréstimos do dia de pagamento afetam sua pontuação de crédito e por quanto tempo?

Como os empréstimos do dia de pagamento afetam seu relatório de crédito?

Empréstimos do dia de pagamento são um tipo de empréstimo de curto prazo projetado para preencher a lacuna até que seu próximo salário chegue. Muitas pessoas os usam para cobrir despesas inesperadas para as quais não haviam orçado, como reparos de emergência. Os empréstimos do dia de pagamento são normalmente para pequenas quantidades, mas podem variar de £ 50 a £ 5.000. Na maioria dos casos, um empréstimo do dia de pagamento precisará ser pago integralmente no seu próximo dia de pagamento, para que eles tenham uma curta duração.

Qualquer pessoa que tenha mais de 18 anos, mora no Reino Unido e tenha uma renda constante pode ser elegível para um empréstimo do dia de pagamento. Também depende do seu relatório de crédito sobre se você será aceito para um empréstimo do dia de pagamento ou outros tipos de finanças. O seu relatório de crédito não apenas afeta sua capacidade de obter um empréstimo do dia de pagamento, mas a retiração desses empréstimos de curto prazo pode afetar sua classificação no futuro. Este guia analisa como os empréstimos do dia de pagamento afetam seu relatório de crédito, quanto tempo eles permanecem no seu histórico de crédito e mais.

Pronto para procurar seu empréstimo?

O que é um relatório de crédito?

Seu relatório de crédito, ou histórico de crédito, é um resumo de suas finanças. Inclui informações sobre suas contas, como os tipos de contas que você tem e um histórico de seus pagamentos. Um relatório de crédito tem todos os detalhes que um credor precisa para confirmar quem você é e decidir se você é um mutuário confiável. Os relatórios de crédito são criados e gerenciados pelas agências de referência de crédito, ou CRAs. Existem três CRAs no Reino Unido, e cada um manterá um relatório de crédito ligeiramente diferente para você, porque nem todos os credores relatarão detalhes aos três.

Toda vez que você faz um empréstimo, use um cartão de crédito ou inscreva -se para um contrato de crédito, isso pode ser visto em seu relatório de crédito. Todos os pagamentos que você fizer também estarão disponíveis em seu histórico de crédito e, se você já fez pagamentos tardios ou inadimplente em um empréstimo, seu relatório de crédito mostrará isso. As informações em seu relatório de crédito geram uma pontuação de crédito, que é um número que indica se o seu relatório é saudável ou não.

O que um relatório de crédito inclui?

Seu relatório de crédito incluirá:

– Identificação: Um relatório de crédito não mostra apenas seu histórico financeiro. Os credores também usam para confirmar quem você é. Inclui informações pessoais, incluindo seu nome, endereço, data de nascimento, endereços anteriores e muito mais. As informações de identificação não afetam sua pontuação de crédito.

– Contas: Em seu relatório de crédito, haverá um resumo de todas as suas contas e seus tipos. Isso inclui cartões de crédito, hipotecas, empréstimos para veículos e empréstimos estudantis. Além disso, o relatório mostra quando as contas foram abertas, os saldos e seu histórico de pagamentos para cada.

– Aplicativos: toda vez que você solicita um empréstimo ou outra forma de crédito, ele será exibido em seu relatório de crédito como uma consulta. Existem dois tipos de consultas: suave e difícil. Uma consulta suave ocorre se você verificar sua própria pontuação de crédito ou um credor existente executa uma verificação de conta. Uma investigação difícil acontece quando você faz um novo aplicativo para um produto financeiro. Os cheques suaves não afetarão sua pontuação de crédito, mas podem ser vistos em seu relatório; Verificações duras afetarão sua pontuação de crédito.

– Falências e cobranças: se você já foi declarado falido ou se foi encaminhado a uma agência de cobrança de dívidas, isso será exibido em seu relatório de crédito.

Quando você solicita um empréstimo do dia de pagamento, isso é visto em seu arquivo de crédito. Alguns credores farão apenas uma pesquisa suave que não afetará sua pontuação, enquanto outros farão uma pesquisa difícil. Seu relatório de crédito incluirá informações sobre o seu empréstimo do dia de pagamento, incluindo o tamanho do empréstimo, a data em que você o retirou e seu histórico de reembolso.

Empréstimos do dia de pagamento

Na loja de dinheiro, você pode solicitar empréstimos de pagamento a partir de £ 50 para ajudá -lo a acessar o dinheiro quando precisar mais. Se você está considerando um empréstimo do dia de pagamento, é crucial que você entenda exatamente o que eles são, como eles funcionam e se você é elegível.

Como comparar empréstimos do dia de pagamento

Como comparar empréstimos do dia de pagamento, há mais de 20 credores que oferecem empréstimos do dia de pagamento no Reino.

![]()

Suas perguntas, respondidas

Quanto tempo os empréstimos do dia de pagamento permanecem em um relatório de crédito?

Seu relatório de crédito muda com o tempo e, eventualmente, algumas coisas serão removidas de sua história. Quando você toma um empréstimo do dia de pagamento, é bom saber quanto tempo ele permanecerá em seu relatório. Tudo isso depende se você paga ou não o empréstimo a tempo. Um empréstimo não pago ou reembolso tardio pode permanecer no seu histórico de crédito por seis anos. Eles são tratados exatamente da mesma maneira que um cartão de crédito em atraso, contrato de finanças ou empréstimo de longo prazo. Se você reembolsar seu empréstimo do dia de pagamento no prazo e sem problemas, ele permanecerá no seu relatório de crédito por até 6 anos, dependendo da agência de referência de crédito. Após esse período, todos os registros do seu empréstimo do dia de pagamento serão removidos do seu relatório de crédito para o bem.

Um empréstimo do dia de pagamento pode afetar suas chances de ser aceito por

Como os empréstimos do dia de pagamento afetam sua pontuação de crédito

Sua pontuação de crédito e relatório de crédito são importantes. Eles servem, basicamente, como adulto equivalente a um registro permanente. Use as informações compartilhadas aqui para ajudar a manter -se no caminho da pontuação mais alta possível.

Como os empréstimos do dia de pagamento afetam sua pontuação de crédito e por quanto tempo?

Lar » Empréstimos do dia de pagamento » Como os empréstimos do dia de pagamento afetam sua pontuação de crédito e por quanto tempo?

Como os empréstimos do dia de pagamento afetam seu relatório de crédito?

Empréstimos do dia de pagamento são um tipo de empréstimo de curto prazo projetado para preencher a lacuna até que seu próximo salário chegue. Muitas pessoas os usam para cobrir despesas inesperadas para as quais não haviam orçado, como reparos de emergência. Os empréstimos do dia de pagamento são normalmente para pequenas quantidades, mas podem variar de £ 50 a £ 5.000. Na maioria dos casos, um empréstimo do dia de pagamento precisará ser pago integralmente no seu próximo dia de pagamento, para que eles tenham uma curta duração.

Um Nyone que tem mais de 18 anos, mora no Reino Unido e tem uma renda constante pode ser elegível para um empréstimo do dia de pagamento. Também depende do seu relatório de crédito sobre se você será aceito para um empréstimo do dia de pagamento ou outros tipos de finanças. O seu relatório de crédito não apenas afeta sua capacidade de obter um empréstimo do dia de pagamento, mas a retiração desses empréstimos de curto prazo pode afetar sua classificação no futuro. Este guia analisa como os empréstimos do dia de pagamento afetam seu relatório de crédito, quanto tempo eles permanecem no seu histórico de crédito e mais.

Pronto para procurar seu empréstimo?

O que é um relatório de crédito?

Seu relatório de crédito, ou histórico de crédito, é um resumo de suas finanças. Inclui informações sobre suas contas, como os tipos de contas que você tem e um histórico de seus pagamentos. Um relatório de crédito tem todos os detalhes que um credor precisa para confirmar quem você é e decidir se você é um mutuário confiável. Os relatórios de crédito são criados e gerenciados pelas agências de referência de crédito, ou CRAs. Existem três CRAs no Reino Unido, e cada um manterá um relatório de crédito ligeiramente diferente para você, porque nem todos os credores relatarão detalhes aos três.

Toda vez que você faz um empréstimo, use um cartão de crédito ou inscreva -se para um contrato de crédito, isso pode ser visto em seu relatório de crédito. Todos os pagamentos que você fizer também estarão disponíveis em seu histórico de crédito e, se você já fez pagamentos tardios ou inadimplente em um empréstimo, seu relatório de crédito mostrará isso. As informações em seu relatório de crédito geram uma pontuação de crédito, que é um número que indica se o seu relatório é saudável ou não.

O que um relatório de crédito inclui?

Seu relatório de crédito incluirá:

- Identificação: Um relatório de crédito não mostra apenas seu histórico financeiro. Os credores também usam para confirmar quem você é. Inclui informações pessoais, incluindo seu nome, endereço, data de nascimento, endereços anteriores e muito mais. As informações de identificação não afetam sua pontuação de crédito.

- Contas: No seu relatório de crédito, haverá um resumo de todas as suas contas e seus tipos. Isso inclui cartões de crédito, hipotecas, empréstimos para veículos e empréstimos estudantis. Além disso, o relatório mostra quando as contas foram abertas, os saldos e seu histórico de pagamentos para cada.

- Formulários: Toda vez que você solicita um empréstimo ou outra forma de crédito, ele será exibido no seu relatório de crédito como uma consulta. Existem dois tipos de consultas: suave e difícil. Uma consulta suave ocorre se você verificar sua própria pontuação de crédito ou um credor existente executa uma verificação de conta. Uma investigação difícil acontece quando você faz um novo aplicativo para um produto financeiro. Os cheques suaves não afetarão sua pontuação de crédito, mas podem ser vistos em seu relatório; Verificações duras afetarão sua pontuação de crédito.

- Falências e coleções: Se você já foi declarado falido ou se tiver sido encaminhado para uma agência de cobrança de dívidas, isso será exibido em seu relatório de crédito.

Quando você solicita um empréstimo do dia de pagamento, isso é visto em seu arquivo de crédito. Alguns credores farão apenas uma pesquisa suave que venceu’t impacta sua pontuação, enquanto outros executarão uma pesquisa difícil. Seu relatório de crédito incluirá informações sobre o seu empréstimo do dia de pagamento, incluindo o tamanho do empréstimo, a data em que você o retirou e seu histórico de reembolso.

Empréstimos do dia de pagamento

Na loja de dinheiro, você pode solicitar empréstimos de pagamento a partir de £ 50 para ajudá -lo a acessar o dinheiro quando precisar mais. Se você está considerando um empréstimo do dia de pagamento, é crucial que você entenda exatamente o que eles são, como eles funcionam e se você é elegível.

Como comparar empréstimos do dia de pagamento

Como comparar empréstimos do dia de pagamento, há mais de 20 credores que oferecem empréstimos do dia de pagamento no Reino.

![]()

Suas perguntas, respondidas

Quanto tempo os empréstimos do dia de pagamento permanecem em um relatório de crédito?

Seu relatório de crédito muda com o tempo e, eventualmente, algumas coisas serão removidas de sua história. Quando você toma um empréstimo do dia de pagamento, é bom saber quanto tempo ele permanecerá em seu relatório. Tudo isso depende se você paga ou não o empréstimo a tempo. Um empréstimo não pago ou reembolso tardio pode permanecer no seu histórico de crédito por seis anos. Eles são tratados exatamente da mesma maneira que um cartão de crédito em atraso, contrato de finanças ou empréstimo de longo prazo. Se você reembolsar seu empréstimo do dia de pagamento no prazo e sem problemas, ele permanecerá no seu relatório de crédito por até 6 anos, dependendo da agência de referência de crédito. Após esse período, todos os registros do seu empréstimo do dia de pagamento serão removidos do seu relatório de crédito para o bem.

Um empréstimo do dia de pagamento pode afetar suas chances de ser aceito por crédito no futuro?

Como um empréstimo do dia de pagamento afeta suas futuras decisões de crédito realmente se resume a como você usa o empréstimo. Se você não pagar seu empréstimo do dia de pagamento ou pagar tarde, terá um impacto prejudicial na sua pontuação de crédito. Isso permanecerá em seu relatório de crédito por seis anos, e todos os futuros possíveis credores verão isso ao revisar seus aplicativos. Muitos credores não concordam em emprestar a alguém que já havia inadimplente em um empréstimo do dia de pagamento.

Não é’T apenas inadimplente em um empréstimo do dia de pagamento que pode ter um impacto negativo. Mesmo se você não aceitar, simplesmente solicitar um empréstimo do dia de pagamento será exibido no seu relatório de crédito se o credor fizer uma pesquisa difícil. Futuros credores verão que você fez um aplicativo, e vários pedidos de empréstimos do dia de pagamento podem ser vistos como um sinal de problema financeiro.

Como os empréstimos do dia de pagamento são vistos em comparação com outros empréstimos?

Embora os empréstimos do dia de pagamento permaneçam em seu arquivo de crédito, assim como todas as formas de finanças, elas são frequentemente vistas mais negativamente do que outros empréstimos. Um empréstimo do dia de pagamento pode indicar que um mutuário tem sido irresponsável com seu dinheiro e não pode viver dentro de seus meios. Outros credores geralmente veem empréstimos do dia de pagamento como um sinal de que alguém não pode gerenciar bem seu orçamento e poderia ser arriscado para emprestar. A verdade pode ser que você recorreu a um empréstimo do dia de pagamento por causa de algo completamente além do seu controle, mas seu relatório de crédito venceu’T forneça suas razões por trás do empréstimo. Portanto, os credores só verão que você teve um.

Existem positivos para ter um empréstimo do dia de pagamento no meu arquivo de crédito?

Não é’T Todas as más notícias para empréstimos do dia de pagamento em seu arquivo de crédito, pois, em alguns casos, eles podem melhorar sua pontuação de crédito. Se você se candidatou a um empréstimo do dia de pagamento, foi aceito e fez todos os seus pagamentos na íntegra e dentro do prazo, ele pode dar um impulso à sua pontuação de crédito. Os pagamentos oportunos em seu relatório de crédito podem demonstrar a futuros credores que você é confiável. Isso prova que você conseguiu pedir dinheiro emprestado e pagar de volta sem problemas. Para alguns, ter um ou dois empréstimos para o dia de pagamento em um relatório de crédito que foi totalmente pago no prazo pode ser melhor do que não ter histórico anterior de empréstimos. Alguém que nunca teve um empréstimo ou qualquer forma de crédito pode ter uma pontuação de crédito ruim, porque não há evidências de reembolsos.

Como você pode evitar o empréstimo do dia de pagamento?

A maioria das pessoas recorda a empréstimos do dia de pagamento porque se encontram em uma situação financeira difícil. Você pode evitar isso cuidadosamente orçando e colocando pequenas quantias de dinheiro em uma emergência. Se você realmente precisa pedir dinheiro emprestado, mas não deseja fazer um empréstimo do dia de pagamento, há alternativas a serem consideradas:

- Amigos e família: Se você tem familiares ou amigos dispostos a emprestar o dinheiro que você precisa, essa pode ser uma ótima maneira de evitar empréstimos do dia de pagamento. Você ganhou’É preciso se preocupar com taxas de juros altos e prazos estritos de reembolso, e seu relatório de crédito venceu’não ser afetado.

- Cartões de crédito: Um cartão de crédito pode ser uma maneira eficaz de emprestar dinheiro quando você mais precisar. Sua pontuação de crédito ainda será afetada por ela, mas não terá um impacto negativo, desde que você faça seus pagamentos.

- Creinagem: A maioria dos bancos oferece descoberto sem juros até uma certa quantia e pode ser uma ótima maneira de pedir dinheiro emprestado sem pagar muito. Um cheque especial será exibido em seu relatório de crédito, mas os pagamentos geralmente são muito mais flexíveis do que com um empréstimo do dia de pagamento.

Como descobrir mais sobre empréstimos e pontuações de crédito do dia de pagamento

Se você deseja saber mais sobre os relatórios de crédito e o impacto dos empréstimos do dia de pagamento, esses artigos fornecem algumas informações úteis:

- https: // www.Experian.co.Reino Unido/Consumidor/Empréstimos/Guias/Prayday-Loans.html

- https: // www.clearandfair.co.Reino Unido/Payday-Loans-Afeto-Credit-Rating.html

- https: // www.Experian.com/blogs/ask-experian/what-happens-if-i-stop-paying-my-payday-loan/

- https: // www.Equifax.com/pessoal/educação/crédito/relatório/what-is-a-credit-report-e-what-do-i-include/

Procurando um empréstimo rápido?

Na loja de dinheiro, temos uma equipe dedicada e um parceiro de corretor para ajudá-lo a encontrar os melhores empréstimos de curto prazo para você e seu dinheiro. Nossa equipe pode guiá -lo sobre empréstimos do dia de pagamento, relatórios de crédito e muito mais. Se você está preocupado com os empréstimos do dia de pagamento que afetam sua pontuação de crédito ou procurando uma alternativa, estamos aqui para ajudar. Nossa equipe experiente pode convencê -lo a todas as implicações de um empréstimo do dia de pagamento e os diferentes produtos financeiros disponíveis.

Quanto dinheiro você precisa para emprestar?

Preencha nosso formulário curto para pesquisar nosso painel principal de credores. Não há obrigação de progredir com seu empréstimo. Descubra se você será aceito hoje.

Como os empréstimos do dia de pagamento afetam sua pontuação de crédito

Se você’Re em um local apertado financeiramente, você pode recorrer a empréstimos do dia de pagamento para ajudar a cobrir as despesas no curto prazo.

Como na maioria dos empréstimos, os empréstimos do dia de pagamento têm implicações em suas pontuações de crédito, o que pode afetar sua capacidade de obter empréstimos – dia de pagamento e outros tipos – no futuro.

Os empréstimos do dia de pagamento podem e afetarão sua pontuação de crédito. Neste post, nós’vou mergulhar nos detalhes e nuances de como tudo isso funciona.

Lutando com a dívida do empréstimo do dia de pagamento?

Veja quanto você poderia economizar com um programa de alívio do empréstimo do dia de pagamento.

Índice

Empréstimos do dia de pagamento podem afetar sua pontuação de crédito

Resposta curta: Na maioria das vezes, um empréstimo do dia de pagamento não será exibido em um relatório de crédito das principais agências de crédito (TransUnion, Experian e Equifax) se você pagar de volta no tempo. Isso significa que os empréstimos do dia de pagamento que são reembolsados no prazo não afetarão seu crédito, então enquanto sua pontuação venceu’T diminuir devido ao empréstimo, também venceu’T aumenta porque você’está fazendo pagamentos oportunos.

Muitos credores relatarão seu empréstimo às agências de relatórios de nicho que são usadas apenas por credores do dia de pagamento, como fatortrust e clareza.

Infelizmente, se você não’t Reembolsar um empréstimo do dia de pagamento, pode entrar em coleções, o que quase certamente afetará sua pontuação de crédito. Se você pagar seu empréstimo a tempo, você não deve’Temos algo com que se preocupar.

Como os empréstimos do dia de pagamento afetarão o crédito?

Muitos credores do dia de pagamento prometem manter as principais agências de crédito no escuro sobre o seu empréstimo, desde que você o pague de volta no tempo e de acordo com os termos do seu contrato. Se você fizer isso, o credor provavelmente manterá sua palavra e seu crédito venceu’não ser afetado.

No entanto, se você padrão de seus pagamentos, você anula seu contrato. Isso significa que o credor está livre para enviar sua conta para coleções e notificar as agências de sua delinquência (que a agência de coleções provavelmente também fará). Se isso acontecer, sua pontuação de crédito cairá.

Porque as agências de coleções são empresas distintas, elas’estar sob nenhuma obrigação de não relatar o mutuário’s Padrão no empréstimo do dia de pagamento. Como resultado, o credor mantém a promessa de que eles ganharam’t relatar o empréstimo a um departamento de crédito, mas o mutuário’S Classificação de crédito é danificada, no entanto.

E enquanto empresas de cartão de crédito e empréstimos bancários são obrigados a denunciar um consumidor’s Pagamentos pontuais Quando eles retiram uma linha de crédito, os credores do dia de pagamento não são obrigados a relatar pagamentos pontuais.

Mesmo que uma pessoa não’t Padrão em um empréstimo do dia de pagamento, ainda há muitas razões pelas quais os empréstimos do dia de pagamento não são a melhor ideia. Devido ao período de reembolso rápido, por mais que os mutuários otimistas possam ser sobre o pagamento pontual, a vida acontece e muitos acabam ficando para trás, tomando mais empréstimos e desencadeando mais taxas. Isto’é o melhor para considerar os empréstimos do dia de pagamento apenas como um último recurso.

Usando empréstimos do dia de pagamento sem prejudicar as pontuações de crédito

A maneira mais fácil de manter um empréstimo de pagamento de prejudicar sua pontuação é apenas fazer um empréstimo quando você’tenho absolutamente certo.

Se algo acontecer e você descobrir que você pode’T Faça o pagamento integral a tempo, entre em contato com o credor o mais rápido possível. A maioria dos credores tem planos para os mutuários que enfrentam problemas durante o reembolso. Eles podem estender o período de reembolso ou elaborar algum outro acordo com você. Obviamente, eles provavelmente cobrarão taxas por este privilégio, então pisasse cuidadosamente!

E se o pior cenário acontecer e você padrão no seu empréstimo do dia de pagamento? Você está condenado? Não necessariamente! Há etapas que você pode tomar para reparar sua pontuação de crédito, na qual entraremos em um momento.

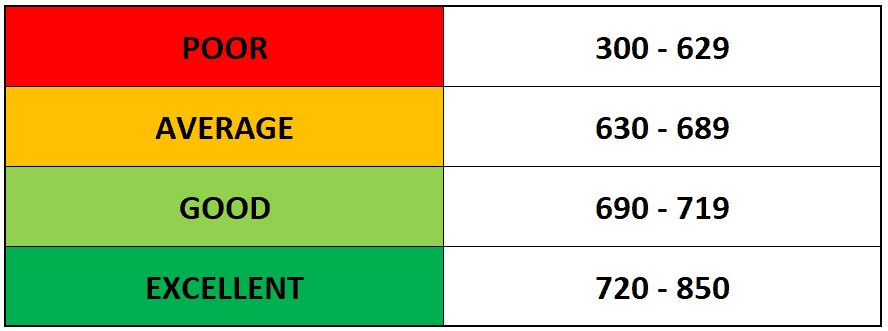

Como as pontuações de crédito são calculadas

Uma pontuação de crédito, que também pode ser chamada de pontuação FICO, varia de 300-850. Reflete como você é digno de crédito.

As pontuações de crédito são calculadas por um punhado de diferentes agências de crédito com base em dados que as agências coletam sobre os consumidores. As três principais agências de crédito são Experian, TransUnion e Equifax, mas no mundo dos empréstimos do dia de pagamento, você também tem fatorTrust e clareza.

Ninguém sabe o algoritmo exato usado para determinar as pontuações de crédito, mas eles usam uma combinação dos seguintes pontos de dados:

- O número de linhas de crédito

- A idade de cada linha de crédito

- O valor de cada linha de crédito

- O saldo de fundos retirados de cada linha de crédito

- A taxa de utilização do crédito máximo disponível

- A história dos pagamentos pontuais

- O número de verificações de crédito

- A renda do consumidor

Seria incrível se cada um desses critérios tenha o mesmo peso. Infelizmente, alguns critérios “pesar” mais do que outros.

Por exemplo, a proporção de crédito total usado/disponível geralmente carrega mais peso no cálculo de uma pessoa’S pontuação. O histórico de pagamentos também carrega muito peso.

Portanto, se uma pessoa limitar seu uso de crédito a menos de 30% do crédito alocado a ela e sempre fizer seus pagamentos a tempo – ou, ainda melhor, cedo – aquela pessoa’S pontuação provavelmente vai subir.

Por outro lado, se uma pessoa usou quase todo o crédito que eles têm disponíveis, sua pontuação provavelmente cairá. Permitir que os saldos permaneçam altos por um período prolongado também pode afetar negativamente uma pontuação.

Isto’também é verdade que a idade de uma linha de crédito é um fator importante em alguém’S pontuação de crédito. Quanto mais antiga a linha de crédito, melhor essa pessoa procura em potenciais credores, etc.

Confuso? Isto’S OK. Assista a este vídeo do Federal Reserve Bank of St Louis para obter um detalhamento aprofundado de como as pontuações de crédito são calculadas:

Para obter informações adicionais sobre fatores que podem prejudicar ou afetar negativamente sua pontuação de crédito, consulte este post por dinheiro Crashers.

Que tipos de empréstimos afetam sua pontuação de crédito?

Os seguintes tipos de empréstimos afetarão as pontuações de crédito:

- Empréstimos do dia de pagamento

- empréstimos bancários

- Cartões de crédito

- Empréstimos estudantis

- Hipotecas

Como os diferentes critérios mencionados na seção anterior, cada um desses empréstimos/linhas de crédito carrega pesos ligeiramente diferentes na pontuação de crédito. Por exemplo, empréstimos de longo prazo, como empréstimos e hipotecas de estudantes, têm relativamente pouco peso, enquanto os cartões de crédito carregam um “padrão” quantidade de peso.

Normalmente, as pontuações de crédito funcionam como esta:

Deixar’s Diga que você deseja solicitar uma linha de crédito com seu banco. Seu banco entrará em contato com uma das três agências de relatórios de crédito para verificar sua pontuação e relatório de crédito.

O Credit Bureau leva todos os pontos de dados que ele tem sobre você (os critérios mencionados acima) e os conecta ao algoritmo deles para obter um número, que eles relatam de volta ao banco.

O banco leva esse número e os pontos de dados em seu relatório de crédito e os usa para determinar se seu crédito é “valioso” o suficiente para a linha de crédito que você deseja.

Porque “Credibilidade” Matéria?

Bancos, cooperativas de crédito e outros credores e credores assumem que uma porcentagem das pessoas que eles financiam inadimplentes de seus pagamentos e não reembolsarão completamente suas dívidas. Para tentar diminuir esse risco e garantir que eles recuperem o máximo possível de seu empréstimo inicial, os bancos cobram juros dos empréstimos e linhas de crédito que estendem.

Essa taxa de juros é geralmente determinada por uma pessoa’s “credibilidade.”

Se uma pessoa’A credibilidade é alta, eles receberão uma taxa de juros mais baixa em seus pagamentos. A pessoa também geralmente recebe a opção de prolongar a quantidade de tempo que precisa reembolsar a dívida.

Por outro lado, se uma pessoa’S Creditabilidade é baixa, eles serão cobrados uma taxa de juros mais alta. O banco também pode permitir apenas acesso a pequenos empréstimos com períodos de pagamento curtos.

Basicamente, quanto menos você precisa do dinheiro, mais dinheiro – e os melhores termos – É provável que você seja oferecido.

É por isso que os empréstimos do dia de pagamento são assustadores.

O que você precisa saber sobre empréstimos do dia de pagamento

Empréstimos do dia de pagamento permitem pedir dinheiro emprestado contra sua própria renda e você paga de volta no seu próximo dia de pagamento. Você’provavelmente os ouviam chamados por outro nome: Advances em dinheiro.

Eles’re um tipo especial de empréstimo pessoal que geralmente é executado até o seu próximo salário. É um empréstimo não garantido a curto prazo que não requer cheque de crédito ou garantia.

Os empréstimos do dia de pagamento podem variar de US $ 100 a US $ 500. Qualquer pessoa com um salário constante ou pagamento de seguridade social pode se qualificar. Mas os mutuários pagarão taxas de juros e taxas de processamento chocantemente altas. Na maioria dos casos, os mutuários pagarão US $ 18 para processar um empréstimo de US $ 100, e os empréstimos geralmente têm APRs de até 459% ou até mais.

Reparando o crédito após danos no empréstimo do dia de pagamento

A coisa boa sobre sua pontuação de crédito e seu relatório é que eles podem e vão mudar. Isso significa que, se você se deparar com um patch aproximado com seu empréstimo do dia de pagamento, há etapas que você pode tomar para aliviar o dano. Aqui estão algumas das etapas que você pode tomar imediatamente:

Pare de fazer empréstimos do dia de pagamento

Pode surpreendê -lo, mas as pessoas realmente tomam um segundo empréstimo do dia de pagamento (de uma empresa diferente) para pagar seu primeiro empréstimo do dia de pagamento. Não faça isso. Tudo o que faz é prendê -lo em um ciclo de dívida até que você acabasse por fazer inadimplência em ambos.

Verifique se as agências de coleções estão seguindo a lei

A lei exige que as agências de coleções sigam regras muito rigorosas ao entrar em contato com você e tentar coletar sua dívida. Muitas agências ignorarão descaradamente essas regras e recorrem a tentar assustá -lo a fazer um pagamento. A melhor maneira de se proteger de suas maneiras predatórias é aprender seus direitos. O Departamento de Proteção Financeira do Consumidor possui leis básicas de cobrança para que você saiba o que você faz e não’não tenho que fazer. Cada estado’As leis são diferentes e, de fato, os empréstimos do dia de pagamento são ilegais em vários estados, então pode haver alguma ajuda lá também.

Conheça seus próprios direitos

Os consumidores têm um punhado de proteções projetadas para impedir que os credores do dia de pagamento os presassem. Aprenda tudo o que puder sobre essas proteções para que você saiba quais credores são confiáveis e quais são’t. E, é claro, relatar os credores ou agências de cobrança de dívidas que quebram as regras. Se você acha que seus direitos estão sendo violados, comece relatando os credores ao CFPB, Federal Trade Commission (FTC) e seu procurador -geral do estado’s Office.

Fique atualizado sobre seus pagamentos

É melhor renegociar do que padrão. É ainda melhor permanecer atual em primeiro lugar. Dito isto, as coisas acontecem. Seja honesto com seus credores.

Tome essas medidas sugeridas pelo FICO para melhorar suas pontuações de crédito

FICO, que significa Fair Isaac Corporation, é uma empresa de análise de dados com sede em San Jose, Califórnia., que se concentra nos serviços de pontuação de crédito. Ele fornece uma ótima lista de etapas de reparo de crédito que todo consumidor deve seguir para garantir que sua pontuação de crédito seja o mais alta possível. Aqui estão algumas das melhores dicas da lista:

- Verifique os relatórios de crédito e procure erros e corrija todos os erros.

- Pague todas as contas a tempo.

- Refinanciar ou consolidar sua dívida.

- Vestir’t Abra todas as novas contas de cartão de crédito.

- Abaixe sua taxa de utilização de crédito usando seu crédito existente com responsabilidade.

- Contrate uma empresa de reparo de crédito.

- Use um empréstimo para construtor de crédito.

- Comece com um cartão de crédito seguro para criar crédito (e certifique -se de fazer pagamentos a tempo).

- Esteja ciente de que o fechamento de uma conta ganhou’t fazê -lo desaparecer: ele aparecerá no seu relatório de crédito e pode afetar sua pontuação de crédito.

Seja pro ativo. Todo consumidor tem direito a cópias gratuitas dos três relatórios de crédito através do anual CreditReport.com. Revise -os anualmente para garantir que todas as informações de credor e empréstimo sejam precisas. Fique de olho em qualquer pagamento que possa estar erroneamente marcado tarde. Um pagamento atrasado pode permanecer em seu relatório de crédito por até sete anos e diminuir sua pontuação em até 100 pontos. Alguns sites tentarão cobrar por seus relatórios. Vestir’t pague a eles.

Além disso, existem alguns outros truques para ajudar a aumentar sua pontuação. Um empréstimo de consolidação da dívida pode ser uma boa opção se você puder qualificar. Ele lança todas as suas dívidas em um empréstimo com um pagamento mensal fixo e uma taxa de juros mais baixa. Isso ajuda a simplificar suas finanças, ajuda no orçamento e pode potencialmente custar menos em taxas tardias, já que há menos notas para acompanhar. Seu estado também pode oferecer algumas opções para assistência jurídica gratuita ou reduzida se você tiver problemas com um cobrador de dívidas.

A linha inferior

Sua pontuação de crédito e relatório de crédito são importantes. Eles servem, basicamente, como adulto equivalente a um registro permanente. Use as informações compartilhadas aqui para ajudar a manter -se no caminho da pontuação mais alta possível.

Perguntas frequentes

Qual agência de crédito, relatório ou pontuação é mais preciso?

Existem dezenas de diferentes pontuações de crédito usadas hoje. Não existem apenas três agências principais de crédito (TransUnion, Experian e Equifax), mas cada um tem um banco de dados de informações do consumidor e um sistema de pontuação. Nos Estados Unidos, todo consumidor tem pelo menos 60 pontuações de crédito diferentes, embora a maioria nunca use quase tantos. As pontuações do FICO são usadas pela maioria dos credores, então enquanto isso’É importante monitorar sua pontuação geral, fique de olho na sua pontuação FICO também.

Como posso obter uma pontuação de crédito grátis?

Existem muitas maneiras diferentes de obter uma pontuação de crédito gratuita. Você pode se inscrever em um serviço de relatório, ou muitos emissores e credores de cartão de crédito também oferecem pontuações sem custo. Confira este artigo para obter uma análise completa de maneiras de obter uma pontuação gratuita.

Com qual pontuação de crédito você começa?

Embora se possa assumir que a menor pontuação de crédito que você pode ter é zero, a menor pontuação de crédito usada pelos principais modelos de pontuação de crédito, FICO e Vantagescore, é na verdade 300. No entanto, você ganhou’t Começando com uma pontuação tão baixa. Para que sua pontuação caia tão baixa, você’precisará estar frequentemente atrasado nos pagamentos ou ter o hábito de gastar excessivamente.

Como os empréstimos do dia de pagamento afetam sua pontuação de crédito? O que você precisa saber

Os empréstimos do dia de pagamento são quase sempre uma decisão ruim. Eles’é ridiculamente caro, muitas vezes predatório e consistentemente os mutuários que já estão lutando. Mas como os empréstimos do dia de pagamento afetam sua pontuação de crédito?

Normalmente, eles só afetam sua pontuação quando você não paga de volta no tempo. Infelizmente, isso é muito mais provável que aconteça com empréstimos do dia de pagamento do que a maioria dos outros tipos de empréstimos. Este guia explorará a conexão entre os empréstimos do dia de pagamento e seu crédito para ajudá -lo a prevenir ou se recuperar de qualquer dano causado à sua pontuação.

Preso na dívida do dia de pagamento?

Debthammer pode ajudar.

Índice

Os empréstimos do dia de pagamento ganharam’T geralmente afeta sua pontuação de crédito – a menos que você não’t retribui -los

Credores do dia de pagamento geralmente não’T relate sua atividade diária a qualquer uma das três principais agências de crédito, o que significa que nem o ato de fazer um empréstimo do dia de pagamento ou fazer pagamentos para ele aparecerá em seu relatório de crédito.

Porque as agências de relatórios de crédito não estão’t Obtendo atualizações dos credores do dia de pagamento, os credores tradicionais venceram’t inclui -os em seus cálculos, e eles venceram’T tenho um impacto na sua pontuação de crédito.

Isso pode parecer positivo à primeira vista, mas’é apenas mais um item na longa lista de razões para evitar empréstimos do dia de pagamento. O pagamento com sucesso de um empréstimo geralmente deve aumentar sua pontuação de crédito.

Mas a maioria dos provedores de empréstimos do dia de pagamento venceu’t relato seu bom comportamento, para que você geralmente possa’u use -os para reconstruir o mau crédito. Eles mantêm seus pagamentos em segredo … até que você pare de fazê -los.

Como os empréstimos do dia de pagamento podem afetar sua pontuação de crédito

Quando você não paga seu empréstimo do dia de pagamento (que os estudos mostraram até metade dos mutuários eventualmente), seu credor tem algumas maneiras de tentar coletar. E, infelizmente, quase todos eles farão com que sua pontuação de crédito caia.

- Colecionadores de dívidas: Se o seu credor do dia de pagamento decidir vender seu empréstimo a um cobrador de dívidas, o coletor não terá obrigação de manter seu padrão em segredo das agências de crédito.

- Ações judiciais: Seu credor do dia de pagamento tem o direito de processá -lo quando você violar os termos do seu empréstimo do dia de pagamento. Se você’foi levado ao tribunal e governado (porque você’é culpado ou simplesmente falhar em aparecer), ele será relatado a uma agência de crédito e danificará sua pontuação de crédito.

Para finalizar, uma conta em coleções e um processo perdido afetam negativamente o seu “Histórico de pagamento,” que desempenha um dos maiores papéis no cálculo da sua pontuação.

Os empréstimos do dia de pagamento são, mais uma vez, o pior dos dois mundos: você ganhou’t recebeu qualquer recompensa por bom comportamento ou uso responsável, mas você’Definitivamente receberei punição por inadimplência.

Como as pontuações de crédito são calculadas?

Antes que você possa entender completamente o quanto seu empréstimo do dia de pagamento pode afetar sua pontuação de crédito, você precisa saber como os credores calculam sua pontuação de crédito em primeiro lugar.

Os credores calculam sua pontuação de crédito aplicando um algoritmo proprietário às informações em seus relatórios de crédito. Eles podem usar qualquer uma dúzia de métodos, mas a maioria gira em torno dos mesmos cinco critérios básicos.

Em ordem aproximada de importância, esses critérios são:

- Utilização de crédito e saldos pendentes

- Histórico de pagamentos e histórico geral

- Duração do histórico de crédito e idade de contas

- Número e diversidade de contas de crédito

- Atividade de crédito recente, especialmente solicitações para novas dívidas

Os credores aplicam sua fórmula preferida aos detalhes em um ou mais de seus relatórios de crédito das três principais agências de crédito: Equifax, Experian e TransUnion.A pontuação resultante é uma representação aproximada em uma escala de 300 a 850 de quão arriscado seria para eles emprestarem a você.

Como evitar danos ao crédito dos empréstimos do dia de pagamento

Isto’é difícil realizar empréstimos do dia de pagamento sem queimar eventualmente, mas é teoricamente possível. Se você usá -los com responsabilidade e inteligência, poderá evitar danificar sua pontuação de crédito.

Primeiro você’Eu precisará ser particular sobre a escolha de um credor do dia de pagamento. Procure alguém que ganhou’t Realize uma investigação difícil antes de emprestar a você.

Uma investigação difícil acontece quando um credor puxa seu histórico de crédito e muitos podem diminuir sua pontuação de crédito em alguns pontos. Muitos credores do dia de pagamento não’t exige uma verificação de crédito, mas você não deveria’t assume isso’é o caso sem verificação dupla.

Segundo, você’Eu precisará garantir que você possa pagar seu empréstimo dentro do prazo e integralmente. Se você alguma vez padrão em um empréstimo do dia de pagamento, você’verei um acerto significativo para sua pontuação de crédito de uma maneira ou de outra.

Peça um plano de pagamento estendido

A maioria dos credores nos estados em que os empréstimos do dia de pagamento são legais para oferecer planos de pagamento estendidos sem custo, mas a pesquisa do Consumer Financial Protection Bureau (CFPB) mostra que os mutuários não estão aproveitando essa opção e, em vez disso, continuam a pagar por rolos de empréstimos caros.

“Nossa pesquisa sugere que as leis estaduais que exigem que os credores do dia de pagamento ofereçam planos de reembolso estendidos sem custo não estão funcionando como pretendido,” disse o diretor da CFPB Rohit Chopra em um comunicado à imprensa. “Os credores do dia de pagamento têm um incentivo poderoso para proteger sua receita, direcionando os mutuários a fazer novamente o re-emprestado.”

Por que os empréstimos do dia de pagamento são tão difíceis de reembolsar?

Empréstimos do dia de pagamento são empréstimos de curto prazo com taxas de juros extremamente altas. Porque eles’RE Projetado para ser reembolsado do seu próximo salário, a reviravolta apertada torna praticamente impossível para eles serem reembolsados no prazo, mesmo que os valores do empréstimo sejam geralmente pequenos. Isso muitas vezes força os mutuários a rolá -los em empréstimos novos e ainda mais caros. Isso pode levar aos mutuários que tentam obter um segundo empréstimo do dia de pagamento de uma só vez, ou eventualmente causar os mutuários a serem.

Você pode remover empréstimos do dia de pagamento do seu relatório de crédito?

Se um ou mais empréstimos do dia de pagamento acabarem no seu relatório de crédito e estão prejudicando sua pontuação de crédito, é’vai levar muito tempo, esforço ou ambos para removê -los.

Dito isto, existem algumas maneiras de consertar seu crédito ou ter um empréstimo do dia de pagamento (ou qualquer outra dívida) retirada do seu relatório de crédito.

As maneiras mais comuns são:

Contestar um erro

Se você acha que um empréstimo do dia de pagamento foi inserido erroneamente no seu relatório de crédito, você pode escrever em um departamento de crédito e solicitar que o erro seja investigado e potencialmente removido. Se você encontrar um erro clerical ou foi vítima de roubo de identidade, esta é a melhor maneira de fazer um empréstimo do dia de pagamento do seu relatório de crédito.

Negocie com seu credor

Se o empréstimo você’está tentando remover Isn’t Devido a um erro e pertence ao seu relatório de crédito, será muito mais difícil tirá -lo. Nesse caso, sua melhor opção é negociar com o relatório de credor ou agência de cobrança de dívidas. Se você se oferecer para pagar a dívida antiga na íntegra, eles podem estar dispostos a remover a entrada negativa do seu relatório.

Pedidos de boa vontade

Obviamente, como você inadimificou a dívida, talvez você não tenha os meios para pagar. Se você puder’t’ainda vale a pena pedir ao credor que faça isso da bondade do seu coração. O pior que eles podem dizer é não, e eles podem ser brandos, especialmente se você’são lucrativos de alguma outra maneira e eles querem manter seus negócios.

Se nenhuma dessas estratégias funcionar, você pode simplesmente ter que esperar o problema. Isto’não é o ideal, pois os danos podem limitar suas opções de crédito, mas o empréstimo será removido do seu relatório após sete anos.

Enquanto isso, existem outras estratégias que você pode tomar que ajudarão a reconstruir sua pontuação de crédito.

Como reconstruir sua pontuação de crédito após danos no empréstimo do dia de pagamento

Construir bom crédito é um jogo de longo prazo. Uma grande porcentagem da sua pontuação de crédito está demonstrando disciplina com seu crédito aos credores por um longo período.

Se você’prejudicou sua pontuação por inadimulação em um empréstimo do dia de pagamento, ele’vai levar um tempo para reconstruí -lo, não importa o que. Afinal, lá’não é muito que você pode fazer para acelerar o crescimento da idade média de suas contas de crédito.

Mas se você der uma olhada na fórmula que discutimos acima para calcular sua pontuação de crédito, você’Verei que existem várias maneiras de aumentar ativamente sua pontuação de crédito relativamente rapidamente.

Aqui estão alguns bons exemplos:

- Reduza seus saldos pendentes: Sua utilização de crédito é um dos maiores fatores no cálculo da sua pontuação de crédito. A melhor maneira de diminuir sua utilização e aumentar sua pontuação de crédito é pagar seus saldos pendentes, especialmente nas contas em que você’está se aproximando do seu limite.

- Aumente seus limites gerais de crédito: Obviamente, seu saldo pendente é apenas metade do cálculo da utilização. Se você puder aumentar seu crédito total disponível (o denominador no cálculo da utilização), você pode ter um efeito semelhante. Isso pode ser difícil se a sua pontuação reduzir significativamente sua credibilidade, mas você poderá obter um credor para aumentar seu limite de crédito se tiver um bom relacionamento com eles.

- Abra novos tipos de contas: Se você puder’T Considerando seu credor existente para aumentar o limite da sua conta de crédito atual, você pode se qualificar para um empréstimo ou cartão de crédito com outro credor que’está mais inclinado a emprestar a alguém que reconstruiu seu crédito. Isso também pode dobrar como uma maneira de diversificar o tipo e o número de suas contas de crédito.

Embora estes tenham o potencial de aumentar sua pontuação rapidamente, há um limite para a eficácia deles. O resto vai se resumir à sua disciplina de longo prazo.

Melhores opções para quebrar o ciclo da dívida do empréstimo do dia de pagamento

- Programas de consolidação de empréstimos do dia de pagamento

- Aplicativos de adiantamento em dinheiro

- Empréstimos pessoais

- Aconselhamento de crédito

- Empréstimos da União de Crédito

- Empréstimos de consolidação da dívida

- Transferências de saldo do cartão de crédito

A linha inferior

Faça seus pagamentos a tempo, todas as vezes. Tente evitar a realização de mais empréstimos do dia. De fato, mais de 90% dos tomadores de empréstimos do dia de pagamento acabam se arrependendo do empréstimo do dia de pagamento.

Se você’estar lutando para acompanhar seus empréstimos para o dia de pagamento, a Debthammer pode ajudar. Somos especializados em ajudar as pessoas a sair da armadilha do empréstimo do dia de pagamento, então se você’Estou procurando evitar a inadimplência e danificar sua pontuação de crédito, entre em contato conosco hoje.

Perguntas frequentes

Quais são os requisitos de elegibilidade para um empréstimo do dia de pagamento?

Os requisitos de pedido de empréstimo do dia de pagamento são simples. Você geralmente só precisa de uma conta bancária, identificação e prova de renda. Credores do dia de pagamento geralmente não’T Care (muito) com a sua pontuação de crédito, então os mutuários com crédito ruim geralmente recorrem aos credores do dia de pagamento em uma crise. Infelizmente, a maioria dos mutuários não consegue pagar os empréstimos em seu próximo dia de pagamento.

Por que sua classificação de crédito é importante?

As pontuações de crédito ajudam os credores a determinar sua credibilidade ou capacidade de reembolsar. Os mutuários com pontuações de crédito mais altas tendem a pagar menos para pedir dinheiro emprestado e geralmente pagam taxas de juros mais baixas. Se o seu arquivo de crédito estiver cheio de pagamentos atrasados ou perdidos, será mais difícil se qualificar para um empréstimo.

Como posso melhorar minha pontuação de crédito?

Se sua pontuação de crédito for menor do que o ideal, existem algumas etapas que você pode seguir, incluindo empréstimos para construtores de crédito, se inscrevendo em um serviço de reparo de crédito ou usando um serviço como Experian Boost para dar uma pontuação de crédito simplesmente pagando por despesas mensais de rotina.

Sobre o autor

Nick Gallo

Nick Gallo é um contador público certificado e comerciante de conteúdo para o setor financeiro. Ele foi um auditor de empresas internacionais e estrategista de impostos para investidores imobiliários. Ele agora escreve artigos sobre finanças pessoais e corporativas, questões contábeis e fiscais e empreendedorismo. Saiba mais em Nickalexgallo.com.

Postagens recentes

Sobre nós

Debthammer fornece conteúdo, calculadoras, informações e programas pagos para os 70 milhões de americanos que lutam com a dívida do consumidor, dívida do empréstimo do dia de pagamento e outras situações financeiras difíceis.

Páginas importantes

Estatisticas

Endereço para correspondência

10900 Research Blvd Ste 160C #1060 Austin, TX 78759

Segunda-feira sexta-feira

8:00 às 20:00 CST

Sábado domingo

Fechado

Copyright © 2023 Debthammer | Alimentado por Debthammer

Nossos advogados nos fizeram escrever isso: Ao acessar este site, concordo e entendo as seguintes declarações: * Debthammer ou seus representantes podem entrar em contato comigo por e -mail, telefone ou SMS no endereço de e -mail ou número que eu forneço, inclusive para fins de marketing. * Todas as chamadas com a empresa podem ser registradas ou monitoradas para fins de garantia de qualidade e treinamento. * Os clientes que podem permanecer no programa e obter todas as suas dívidas realizam uma economia aproximada de 50% antes das taxas, ou 25%, incluindo nossas taxas, mais de 12 a 48 meses. Todas as reivindicações são baseadas em dívidas registradas. Nem todas as dívidas são elegíveis para inscrição. Nem todos os clientes completam nossos programas por vários motivos, incluindo sua capacidade de economizar fundos suficientes. As estimativas são baseadas em resultados anteriores, que variam com base em circunstâncias específicas. Não garantimos que suas dívidas sejam reduzidas por uma quantia ou porcentagem específica ou que você estará livre de dívidas dentro de um período específico de tempo. Não assumimos que a dívida do consumidor, faça pagamentos mensais aos credores ou fornecem serviços de impostos, falências, contabilidade ou reparo de crédito. Embora nosso site possa recomendar serviços de reparo de crédito. * Debthammer não é um escritório de advocacia, nem é um substituto para um advogado ou escritório de advocacia. Não fornecemos aconselhamento jurídico, nem praticamos direito. Este site contém apenas informações legais, não aconselhamento jurídico. Usar este site não cria um relacionamento advogado-cliente. Não fornecemos garantias em relação aos resultados dos casos, nem somos responsáveis por qualquer resultado. O uso de nossos produtos é governado por nossos Termos de Serviço e Política de Privacidade. * Não disponível em todos os estados. Entre em contato com um profissional tributário para discutir as consequências fiscais da liquidação. Consulte um advogado de falência para obter mais informações sobre falência. Dependendo do seu estado, podemos estar disponíveis para recomendar um profissional de impostos local e/ou advogado de falência. Leia e entenda todos os materiais do programa antes da inscrição, incluindo potencial impacto adverso na classificação de crédito. A empresa e suas afiliadas não são credores, credores ou cobradores de dívidas. * Debthammer não concede empréstimos de consolidação de dívida. * Nossos representantes ajudaram milhares de consumidores ao longo de suas carreiras. Depoimentos são experiências reais do cliente e opiniões individuais e podem não ser ilustrativas de todas as experiências com a empresa ou com suas afiliadas.

Esse tipo de empréstimo não ajuda sua pontuação de crédito, mesmo que você fique por dentro

Pagar um empréstimo a tempo é uma boa maneira de construir um histórico de crédito positivo e melhorar sua pontuação de crédito. Mas aqueles que usam um empréstimo do dia de pagamento não devem esperar boas notas em seu arquivo de crédito se pagarem a tempo.

Também chamados de adiantamentos em dinheiro, os empréstimos do dia de pagamento são tipicamente pequenos empréstimos que você pode obter na maioria dos estados entrando em uma loja com um ID válido, prova de renda e uma conta bancária. O saldo do empréstimo, juntamente com a “cobrança financeira” (taxas de serviço e juros), normalmente deve ser entregue duas semanas depois, no seu próximo dia de pagamento.

Mas esses tipos de empréstimos vêm com grandes desvantagens. Em primeiro lugar, eles são extremamente caros: a taxa percentual média anual nacional (APR) para um empréstimo do dia de pagamento é de quase 400 %. Isso é mais de 20 vezes a taxa média de juros do cartão de crédito.

Credores do dia de pagamento são tubarões

Michelle Singletary

Mesmo se você conseguir permanecer no topo desses empréstimos, os empréstimos do dia de pagamento são considerados empréstimos de “reembolso único” e normalmente não são relatados como as principais agências de crédito ao consumidor como o Experian e a TransUnion, de acordo com o Instituto Urban de Pesquisa de Políticas Econômicas e Sociais, Urban Institute. Portanto, se você pagar seu empréstimo a tempo, não conta com seu histórico de crédito.

“Os empréstimos do dia de pagamento não são relatados às agências de relatórios de crédito, por isso seria uma impossibilidade sistêmica para que eles tenham um impacto direto (bom ou ruim) em suas pontuações de crédito”, disse o especialista em crédito John Ulzheimer ao CNBC o fazer.

Quebrando o mito

Empréstimos do dia de pagamento ajudar seu histórico de crédito é um equívoco popular, de acordo com o Instituto Urbano. Tanto assim, a organização o incluiu em uma nova ficha de fato divulgada na terça -feira em mitos de crédito. Em vez de usar empréstimos para o dia de pagamento para tentar criar um bom crédito, especialistas dizem que esses tipos de empréstimos devem ser evitados inteiramente.

“Os credores do dia de pagamento são tubarões”, disse Michelle Singletary, especialista em finanças e colunista de finanças pessoais, durante o painel de discussão do Instituto Urbano na terça -feira. Ela acrescentou que os empréstimos do dia de pagamento são um modelo de negócios “horrível” para a maioria das pessoas.

O Departamento de Proteção Financeira do Consumidor descobriu que quase um em cada quatro empréstimos do dia de pagamento é emprestado nove vezes ou mais, enquanto Pew descobriu que geralmente leva os mutuários aproximadamente cinco meses para pagar os empréstimos e uma média de US $ 520 em cobranças financeiras.

“É normal ser pego em um empréstimo do dia de pagamento, porque essa é a única maneira de o modelo de negócios funciona”, disse Nick Bourke, diretor de finanças do consumidor da Pew Charitable Trusts. “Um credor não é lucrativo até que o cliente tenha renovado ou emprestado o empréstimo entre quatro e oito vezes.”

Então, por que as pessoas estão usando esses tipos de empréstimos? “Conveniência”, diz Brenda Palms-Barber, diretora executiva da North Lawndale Employment Network Network Network. “A conveniência é número um”, observou ela no painel de terça -feira.

Através do u.S., Existem aproximadamente 23.000 credores do dia de pagamento, quase o dobro do número de restaurantes do McDonald’s. Por exemplo, em um estado como Ohio (que tem o empréstimo mais alto do dia de pagamento no país), há mais do que o dobro do número de credores do que lugares para obter um grande Mac.

O empréstimo do dia de pagamento APRs variam de acordo com o estado. Texas e Ohio têm algumas das taxas mais altas do país.

Esse fator de conveniência está atraindo os mutuários mais jovens. Nos últimos dois anos, 13 % dos relatórios da geração do milênio que estão fazendo um pequeno empréstimo de curto prazo, como um empréstimo do dia de pagamento, de acordo com uma pesquisa com aproximadamente 3.700 americanos que a CNBC o realiza em conjunto com a Morning Consulta. Isso é aproximadamente 9.5 milhões de pessoas com idades entre 22 e 37 anos que recentemente usaram empréstimos de alto custo.

Enquanto isso, mais da metade (51 %) dos millennials dizem que consideraram fortemente usar esses empréstimos de risco. O motivo mais comum? Para cobrir despesas básicas de moradia, como compras, aluguel e serviços públicos, a pesquisa encontrou.

Crédito da construção da maneira inteligente

Como empréstimos do dia de pagamento, sua renda e economia não são consideradas em sua pontuação. Em vez disso, as pontuações de crédito são baseadas nos produtos que você usa, como um cartão de crédito ou uma hipoteca doméstica. As contas mensais como seu telefone, utilitários e cabo também geralmente são deixados de fora da sua pontuação. Então, simplesmente pagar suas contas a tempo não é uma garantia que você terá uma boa pontuação.

Sua pontuação de crédito realmente depende em grande parte de quanto crédito você usa e de como você o gerencia. Para construir sua pontuação de crédito, você precisa pagar pelo menos o saldo mínimo devido – e pagar a tempo.

O Instituto Urbano descobre que o número de cartões de crédito que alguém mantém não faz uma grande diferença na pontuação de alguém. Sim, obter um novo cartão de crédito ou empréstimo de carro pode desencadear uma investigação difícil, uma verificação de crédito puxada por uma instituição financeira que pode diminuir uma pontuação. Mas uma consulta normalmente reduz apenas sua pontuação em cinco a 10 pontos por alguns meses, de acordo com especialistas. E se você estiver comprando uma boa taxa de juros em coisas como hipotecas, todas as consultas feitas dentro de uma contagem de 45 dias como uma única investigação.

Um fator crítico na construção e manutenção de uma boa pontuação de crédito é manter seus gastos sob controle. O valor gasto em seus cartões de crédito a qualquer momento deve sempre ficar abaixo de 30 % do seu limite total, de acordo com o Instituto Urbano. Você também não precisa carregar um equilíbrio contínuo no cartão para conseguir isso. Compre o que pode pagar e planeje pagar seu cartão de crédito mensalmente.