O pagamento de cobranças pode aumentar sua pontuação de crédito

Resumo:

O pagamento de contas de cobrança pode melhorar sua pontuação de crédito, dependendo do modelo de pontuação de crédito e do tipo de dívida. No entanto, modelos de pontuação mais antigos não ignoram as coleções pagas, portanto, as pontuações geradas por esses modelos mais antigas não melhoram. Contas de cobrança podem afetar sua pontuação de crédito de maneira diferente com base no modelo de pontuação de crédito usado. Em modelos mais recentes, a dívida médica é tratada de maneira diferente de outros tipos de dívida. Embora o pagamento de cobranças possa não aumentar imediatamente sua pontuação de crédito, é benéfico para suas finanças pessoais. Ajuda a evitar ações judiciais, minimizar taxas e melhorar suas chances de obter empréstimos futuros. Antes de pagar uma conta de cobrança, verifique sua precisão e verifique se a dívida é criticada.

Pontos chave:

- O pagamento de cobranças pode melhorar sua pontuação de crédito, dependendo do modelo de pontuação de crédito usado.

- Modelos de pontuação mais antigos não ignoram as coleções pagas, para que não melhorem as pontuações geradas por esses modelos.

- A dívida médica é tratada de maneira diferente de outros tipos de dívida em modelos de pontuação de crédito mais recentes.

- Contas de cobrança podem afetar sua pontuação de crédito de maneira diferente com base no modelo de pontuação de crédito usado.

- As coleções pagas podem continuar afetando negativamente sua credibilidade por até sete anos.

- Em modelos mais recentes de pontuação de crédito, a dívida médica não paga não aparecerá em seu relatório de crédito por um ano, e a dívida paga de cobrança médica não conta contra você.

- O pagamento de contas de cobrança ajuda a evitar ações judiciais, minimizar taxas e melhorar suas chances de obter empréstimos futuros.

- Antes de pagar uma conta de cobrança, verifique sua precisão para garantir que seja sua dívida.

- Verifique se sua dívida de cobrança é criticada, pois o estatuto de limitações varia de acordo com o estado.

- Pagar um valor parcial em uma conta de cobrança pode reiniciar o estatuto de limitações em uma dívida em alguns estados.

Questões:

- Como o pagamento de coleções afeta sua pontuação de crédito?

- Quais modelos de pontuação de crédito consideram cobranças pagas?

- Como as contas de coleções afetam sua pontuação de crédito?

- Qual é o impacto das coleções pagas em sua credibilidade?

- Como a dívida médica é tratada em modelos de pontuação de crédito?

- Quais são os benefícios de pagar contas de cobrança?

- O que você deve fazer antes de pagar uma conta de cobrança?

- O que você deve verificar se sua dívida é criticada?

- Quais agências de crédito não incluirão mais dívidas médicas não pagas abaixo de US $ 500 em seu relatório de crédito?

- Como o pagamento de coleções pode beneficiar suas finanças pessoais?

O pagamento de cobranças pode melhorar sua pontuação de crédito, mas depende do modelo de pontuação de crédito usado. Modelos de pontuação mais antigos não ignoram as coleções pagas, para que não melhorem as pontuações geradas por esses modelos.

Alguns modelos de pontuação de crédito que consideram as coleções pagas incluem FICO® Score 8, Fico® Score 9, Fico® Score 10, Vantagescore® 3.0 e Vantagescore® 4.0.

Contas de coleções podem afetar sua pontuação de crédito de maneira diferente com base no modelo de pontuação de crédito usado. Some models may view both paid and unpaid third-party collection accounts negatively, while others may ignore collections with an original amount of less than $100 or collections that are paid in full.

Coleções pagas podem continuar prejudicando sua credibilidade por até sete anos. No entanto, o impacto diminui ao longo do tempo.

Em modelos de pontuação de crédito mais recentes, a dívida médica é tratada de maneira diferente. Em março de 2022, a dívida médica não paga não aparecerá em seu relatório de crédito por um ano, e a dívida paga de cobrança médica não contará contra você.

Os benefícios do pagamento de contas de cobrança incluem evitar ações judiciais de cobradores de dívidas ou credores originais, minimizar as taxas de juros e outras taxas, evitar penhora salarial e melhorar suas chances de obter empréstimos e linhas de crédito futuras.

Antes de pagar uma conta de cobrança, verifique sua precisão verificando seus relatórios de crédito e garantindo que não haja erros para disputas. Você pode solicitar informações de verificação da agência de cobrança.

Se a sua dívida de cobrança for criticada, verifique o estatuto de limitações na dívida. Fazer um pagamento parcial em uma conta de cobrança pode reiniciar o estatuto de limitações em alguns estados.

Equifax, Experian e TransUnion não incluirão mais dívidas médicas não pagas abaixo de US $ 500 em seu relatório de crédito a partir da primeira metade de 2023.

O pagamento de cobranças pode ajudá -lo a evitar ações judiciais, minimizar taxas e melhorar suas chances de obter empréstimos e linhas de crédito futuros.

Respostas:

- Como o pagamento de coleções afeta sua pontuação de crédito?

- Quais modelos de pontuação de crédito consideram cobranças pagas?

- Como as contas de coleções afetam sua pontuação de crédito?

- Qual é o impacto das coleções pagas em sua credibilidade?

- Como a dívida médica é tratada em modelos de pontuação de crédito?

- Quais são os benefícios de pagar contas de cobrança?

- O que você deve fazer antes de pagar uma conta de cobrança?

- O que você deve verificar se sua dívida é criticada?

- Quais agências de crédito não incluirão mais dívidas médicas não pagas abaixo de US $ 500 em seu relatório de crédito?

- Como o pagamento de coleções pode beneficiar suas finanças pessoais?

O pagamento de cobranças pode melhorar sua pontuação de crédito, mas depende do modelo de pontuação de crédito usado. Modelos de pontuação mais antigos não ignoram as coleções pagas, para que não melhorem as pontuações geradas por esses modelos.

Alguns modelos de pontuação de crédito que consideram as coleções pagas incluem FICO® Score 8, Fico® Score 9, Fico® Score 10, Vantagescore® 3.0 e Vantagescore® 4.0.

Contas de coleções podem afetar sua pontuação de crédito de maneira diferente com base no modelo de pontuação de crédito usado. Some models may view both paid and unpaid third-party collection accounts negatively, while others may ignore collections with an original amount of less than $100 or collections that are paid in full.

Coleções pagas podem continuar prejudicando sua credibilidade por até sete anos. No entanto, o impacto diminui ao longo do tempo.

Em modelos de pontuação de crédito mais recentes, a dívida médica é tratada de maneira diferente. Em março de 2022, a dívida médica não paga não aparecerá em seu relatório de crédito por um ano, e a dívida paga de cobrança médica não contará contra você.

Os benefícios do pagamento de contas de cobrança incluem evitar ações judiciais de cobradores de dívidas ou credores originais, minimizar as taxas de juros e outras taxas, evitar penhora salarial e melhorar suas chances de obter empréstimos e linhas de crédito futuras.

Antes de pagar uma conta de cobrança, verifique sua precisão verificando seus relatórios de crédito e garantindo que não haja erros para disputas. Você pode solicitar informações de verificação da agência de cobrança.

Se a sua dívida de cobrança for criticada, verifique o estatuto de limitações na dívida. Fazer um pagamento parcial em uma conta de cobrança pode reiniciar o estatuto de limitações em alguns estados.

Equifax, Experian e TransUnion não incluirão mais dívidas médicas não pagas abaixo de US $ 500 em seu relatório de crédito a partir da primeira metade de 2023.

O pagamento de cobranças pode ajudá -lo a evitar ações judiciais, minimizar taxas e melhorar suas chances de obter empréstimos e linhas de crédito futuros.

O pagamento de cobranças pode aumentar sua pontuação de crédito

Quando você paga ou liquidou uma coleção e é atualizada para refletir o saldo zero em seus relatórios de crédito, seu FICO ® 9 e Vantagescore 3.0 e 4.0 pontuações podem melhorar. No entanto, como os modelos de pontuação mais antigos não ignoram as coleções pagas, as pontuações geradas por esses modelos mais antigas não melhoram.

O pagamento de coleções melhora sua pontuação de crédito?

Quando você não gosta’T pague uma conta até a data de vencimento, sua conta é considerada inadimplente. Após um certo período de tempo, geralmente cerca de 120 a 180 dias após a sua primeira perdida ou atraso, o credor pode cobrar e enviá -lo a uma agência de cobrança de dívidas, que tenta coletar em sua dívida não paga. [1]

Neste guia, explicamos como o pagamento de contas de cobrança pode melhorar sua pontuação de crédito, dependendo do modelo de pontuação de crédito e do tipo de dívida que você tem. Também discutimos como as contas de cobrança afetam sua pontuação de crédito e sugerimos maneiras de pagar sua dívida com uma agência de cobrança.

As coleções de pagamento melhoram sua pontuação de crédito?

O pagamento da sua conta de cobrança pode melhorar sua pontuação de crédito se os seguintes modelos de pontuação de crédito forem usados:

- FICO® Score 8

- FICO® Score 9

- FICO® Score 10

- Vantagescore® 3.0

- Vantagescore® 4.0 [2], [3]

Como as coleções pagas afetam sua pontuação de crédito depende do modelo de pontuação de crédito que seu credor usa, o tipo de dívida que você pagou e seu histórico de crédito exclusivo. [3], [4] Por exemplo, se o credor estiver usando a pontuação FICO® 8 ou mais do VantagesCore®, pagar uma coleção pode não ter um impacto positivo em sua pontuação de crédito. [2], [5]

Aqui’É uma discriminação de como as contas de cobrança podem afetar sua pontuação de crédito com base em alguns dos modelos de pontuação de crédito mais comuns:

- Pode ver negativamente as contas de coleta pagas e não pagas e não pagas

- Ignora contas de coleção de terceiros com uma quantia original inferior a US $ 100

- Ignora contas de coleta de terceiros que são pagas integralmente

- A dívida médica tem menos impacto do que outros tipos de coleções

- Ignora todas as contas de cobrança que são pagas integralmente.

- Distingue coleções médicas de outros tipos de contas de coleções.

- Tem menos impacto nessas coleções em relação a outros tipos de coleções.

Em geral, as contas de coleções permanecem no seu relatório de crédito por até sete anos, mesmo quando elas’é pago na íntegra. Isso significa que as coleções pagas podem continuar prejudicando sua credibilidade por esse período de tempo. No entanto, o impacto das contas de coleta em sua pontuação diminui com o tempo. [6]

Em modelos de pontuação de crédito mais recentes, a dívida médica é tratada de maneira diferente de outros tipos de dívida. Em março de 2022, a dívida médica não paga venceu’Aparecer no seu relatório de crédito por um ano (aumentou de seis meses), dando mais tempo para abordar sua dívida.

Além disso, no primeiro semestre de 2023, as três principais agências de crédito – Equifax, Experian e TransUnion – não incluirão mais dívidas médicas não pagas abaixo de US $ 500 no seu relatório de crédito, e a dívida de cobrança médica paga não contará mais contra você. [7]

Benefícios do pagamento de contas de cobrança

Embora possa não haver um impulso imediato à sua pontuação de crédito, pagar contas de coleções é benéfico para suas finanças pessoais. Alguns benefícios de cuidar de coleções não pagas incluem:

- Evitando uma ação judicial da agência de cobrança de dívidas ou do credor original

- Minimizar as cobranças de juros e outras taxas associadas ao seu saldo

- Evitando penhora salarial [8]

- Melhorando suas chances de obter empréstimos futuros e linhas de crédito [4]

Como pagar dívidas em cobranças

Se você’estou pronto para pagar sua dívida de cobrança, aqui estão as etapas que você pode tomar.

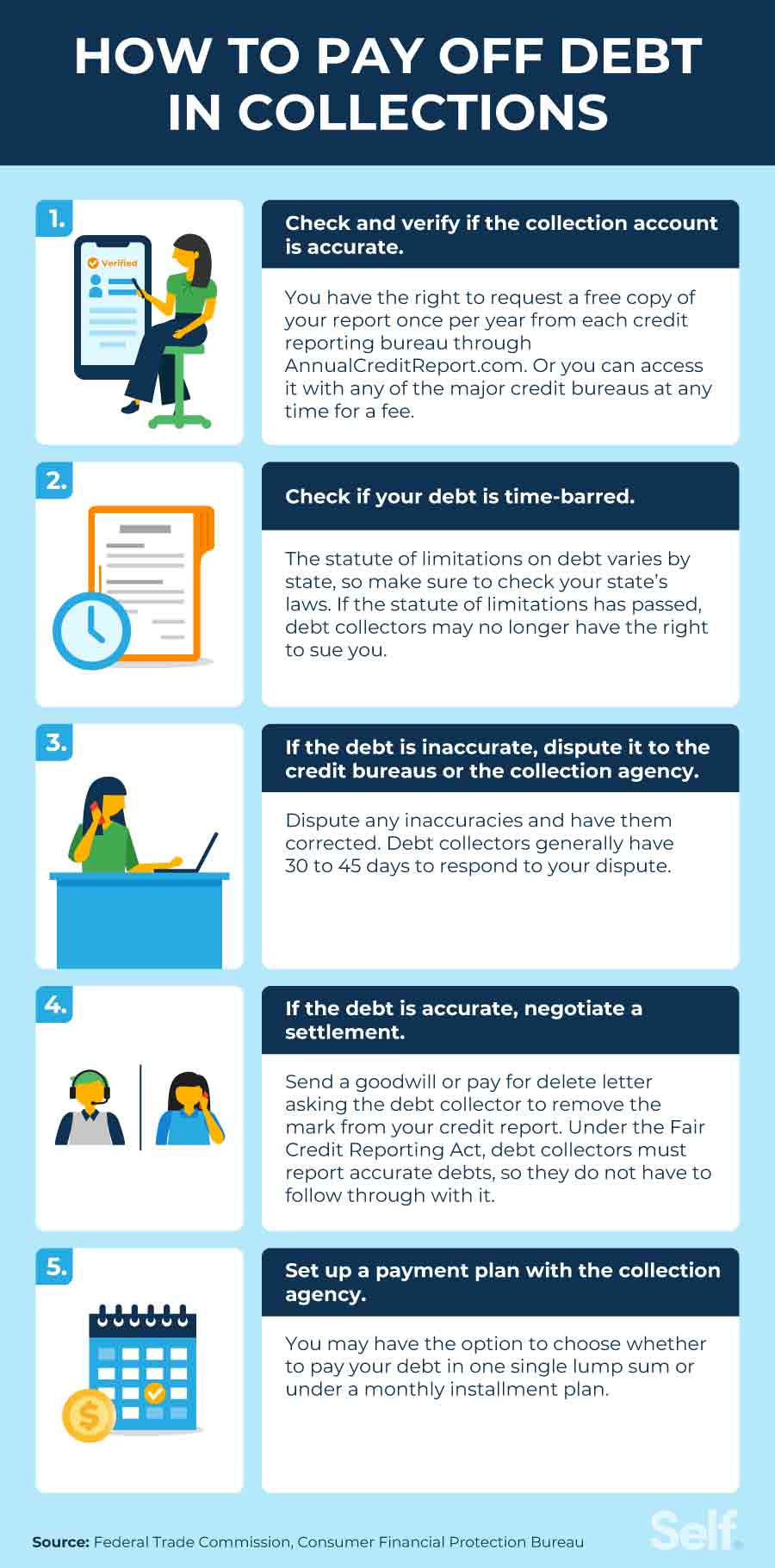

1. Verifique e verifique se a conta de coleta é precisa

Você deve primeiro verificar para ver quais relatórios de crédito listam a conta de coleção para verificar se as informações são precisas. Você pode verificar seu relatório de crédito uma vez por ano gratuitamente de cada uma das principais agências de crédito, através do anual CreditReport.com, e você também pode verificar seu relatório de crédito por uma taxa (não mais que US $ 13.50 por relatório) sempre que desejar em qualquer uma das três principais agências de crédito (Experian, Equifax e Transunion). [9]

Verificar a precisão de sua dívida não paga é um passo importante a ser tomado antes de pagar. Você quer ter certeza de que a dívida é realmente sua e que não há erros para você disputar. Se você’Não tenho certeza sobre uma conta de cobrança, você pode solicitar informações de verificação, como o nome do credor original e o valor da dívida, da agência de cobrança.

2. Verifique se sua dívida é criticada

Se a sua conta de cobrança for criticada e o estatuto de limitações já passou, seu cobrador de dívidas pode não ter mais o direito de processá-lo por sua dívida não paga. Em alguns estados, no entanto, fazer um pagamento parcial em uma conta de cobrança pode reiniciar o estatuto de limitações em uma dívida. Mesmo que a dívida seja criticada, ela não’T significa que você não’Devo isso. Você deve uma dívida até que seja paga. Então, se você acha que a dívida é criticada, fale com um advogado sobre o estatuto de limitações em seu estado. [8]

3. Se a dívida for imprecisa, contestá -la às agências de crédito ou à agência de cobrança

Se você acredita que a dívida é imprecisa (o nome do credor ou o valor da dívida está errado) ou não, você pode contestá -lo com as agências de crédito que foi relatado ou a agência de cobrança tentando cobrar na dívida. [10] O Consumidor Finance Protection Bureau (CFPB) fornece formulários de disputa e modelos de cartas, bem como diretrizes de como abordar cada uma das principais agências de crédito. [11]

Existem leis federais para proteger os mutuários de práticas desleais por cobradores de dívidas. Em sua lista de proteções, a Lei de Práticas de Coleta de Dívidas Justo afirma que:

- Os cobradores de dívidas podem’T digo que você deve uma quantidade diferente da que realmente deve.

- Os cobradores de dívidas podem’t em contato com você antes de 8 a.m. ou depois das 9 p.m. no seu fuso horário, a menos que você tenha dado a eles consentimento prévio.

- Os cobradores de dívidas podem’T conte a mais alguém sobre sua dívida ou faça de conhecimento público.

- Os cobradores de dívidas podem não se envolver em conduta usada para assediar, oprimir ou abusar de você em conexão com a coleta de uma dívida, como atos ameaçadores ou violentos para você ou assediá -lo, ligando continuamente sem divulgar detalhes significativos.

- Após o seu pedido de validação, um cobrador de dívidas deve enviar um aviso por escrito contendo o seguinte: O valor da dívida devido, o nome e as informações de contato do credor a quem a dívida é devida e uma declaração de que a dívida é válida (a menos que você tenha contestado a validade da dívida dentro de 30 dias após o aviso. [8]

4. Se a dívida for precisa, negocie um acordo

Se sua dívida não paga for precisa, pode’não ser contestado ou removido. Neste ponto, você pode tentar negociar um acordo de dívida, um pagamento por delete ou uma carta de boa vontade. [12]

Mesmo se você negociar com sucesso uma liquidação de dívida, lembre -se de que os cobradores de dívidas sob a Lei de Relatórios de Crédito Fair (FCRA) são obrigados a relatar dívidas com precisão. Cartas de boa vontade e pagar por exclusão’t Práticas oficialmente reconhecidas, para que os cobradores de dívidas não’t necessário para agir ou remover itens negativos do seu relatório de crédito como resultado deles. [13]

Se a remoção da conta de cobrança do seu relatório de crédito fizer parte do seu contrato com uma agência de cobrança de dívidas, certifique -se de obtê -lo por escrito.

Solicite um pagamento por exclusão

Você pode remover a conta de cobrança do seu relatório de crédito com um pagamento de exclusão. Isso envolve pagar um valor negociado para liquidar a dívida, geralmente menor que o valor real, em troca da remoção da conta do seu relatório de crédito. [14] As empresas de cobrança de dívidas podem negar seu pedido e, mesmo se aceito, elas não têm obrigação de remover as informações. Além disso, eles não podem remover as informações negativas associadas ao credor original.

Solicite uma remoção de boa vontade

Se você não for’T Tenho os meios para pagar sua dívida de cobrança não paga, você pode tentar enviar uma carta de boa vontade, pedindo ao cobrador de dívidas que perdoe sua dívida. Se eles acharem que você’são razoavelmente incapazes de pagar devido a circunstâncias atenuantes, eles podem concordar em remover o item negativo do seu relatório de crédito e fechar a conta de coleta. [15] Como pagar por exclusão, eles não’Temos que remover as informações de coleta, e elas podem’t Remover as informações negativas associadas à conta original.

5. Configure um plano de pagamento com a agência de cobrança

Se você’Estado com dívidas de coleta não paga, uma das melhores estratégias para lidar com isso é ligar diretamente para a agência de cobrança e ver se você pode chegar a um acordo. Eles podem estar abertos para negociar um plano de pagamento com você ou outra liquidação de dívida que é mais fácil em sua conta bancária. Você pode ter a opção de optar por pagar em um único montante ou com pagamentos mensais em um plano de parcelamento. [16]

Quanto tempo as coleções permanecem em seu relatório de crédito?

As contas de cobrança geralmente permanecem em seus relatórios de crédito por até sete anos a partir da data em que a dívida original se tornou delinqüente. [1]

Mesmo que a dívida caia do seu relatório de crédito, você ainda deve. No entanto, após o estatuto de limitações em sua dívida não paga, os credores podem’Tue você. O pagamento parcial pode reiniciar o estatuto de limitações em alguns estados. Verifique o estatuto de limitações em seu estado, pois eles variam o estado por estado. [8]

Como verificar seu relatório de crédito gratuitamente

Lembre -se, você pode verificar seu relatório de crédito gratuitamente anualmente no anualCreditReport.com, e por causa da pandemia covid, as três principais agências de relatórios de crédito (Experian, Equifax e TransUnion) continuam a oferecer relatórios de crédito gratuitos semanalmente até o final de 2023. Algumas instituições que prestam serviços financeiros, como cartões de crédito e bancos, também fazem parceria com as agências de crédito para oferecer acesso a pontuações gratuitas de crédito e ferramentas de monitoramento de crédito, como parte de suas contas com elas e, se você se inscrever em uma conta gratuita, a Experian fornece uma pontuação de crédito gratuita.

Ficar de olho em seu crédito ajuda você a saber onde você pode precisar fazer melhorias. Se você’Reparando reparo de crédito, um relatório de crédito permite que você saiba onde você está. Mesmo se você tiver crédito ruim ou estiver lidando com dívidas, não’desistir – com o planejamento financeiro certo e bons hábitos, uma boa pontuação de crédito pode estar ao virar da esquina.

Isenção de responsabilidade: FICO é uma marca registrada da Fair Isaac Corporation nos Estados Unidos e em outros países.

Fontes

- Equifax. “Carregar perguntas frequentes,” https: // www.Equifax.com/pessoal/educação/crédito/relatório/carregamento-off-faq/#. Acessado em 27 de outubro de 2022.

- Vantagescore®. “O impacto da dívida médica em seus relatórios de crédito e pontuação de crédito VantagesCore®,” https: // vantagescore.com/boletim/the-impacto-de-medical-debt-no-credit-reports-e-vantagescore-credit-scores-1/. Acessado em 27 de outubro de 2022.

- FICO®. “7 perguntas comuns sobre coleções e pontuações FICO®,” https: // www.myfico.com/educação de crédito/blog/7-Common-Collection-Perdestions. Acessado em 27 de outubro de 2022.

- FICO®. “Como as coleções afetam seu crédito?” https: // www.myfico.com/edição de crédito/faq/reasons negativas/deve-i-pay-my-colection. Acessado em 27 de outubro de 2022.

- FICO. Pontuação FICO 8 e por que existem várias versões das pontuações do FICO,” https: // www.myfico.com/educação de crédito/credit-scores/fico-escore-versões. Acessado em 27 de outubro de 2022.

- FICO®. “Capítulo 7 e 13: Por quanto tempo as informações negativas permanecerão no meu relatório de crédito?” https: // www.myfico.com/edição de crédito/faq/reasons negativas/Hownong-Long-negativo-Information-Remain-on-Credit-Report. Acessado em 27 de outubro de 2022.

- Experian. “Equifax, Experian e TransUnion suportam u.S. Consumidores com alterações no relatório de dívidas de coleta médica,” https: // www.Experianplc.com/mídia/mais recente-news/2022/equifax-experiano e transunião-support-us-consumers-com-troca de coleta-medica. Acessado em 27 de outubro de 2022.

- Comissão Federal de Comércio. “Perguntas frequentes sobre cobrança de dívidas,” https: // consumidor.ftc.Gov/Artigos/Dívida-Collection-FAQs. Acessado em 27 de outubro de 2022.

- Departamento de Proteção Financeira do Consumidor. “Como faço para obter uma cópia dos meus relatórios de crédito?” https: // www.Finanças de consumidor.Gov/Ask-Cfpb/How-Do-I-Get-A-Copy-of-My-Credit-Reports-en-5/. Acessado em 27 de outubro de 2022.

- Departamento de Proteção Financeira do Consumidor. “Como faço para contestar um erro no meu relatório de crédito?” https: // www.Finanças de consumidor.Gov/Ask-Cfpb/How-i-i-Dispute-an-error-my-credit-report-en-314/. Acessado em 27 de outubro de 2022.

- Departamento de Proteção Financeira do Consumidor. “Carta de amostra: Relatório de crédito disputa,” https: // arquivos.Finanças de consumidor.Gov/f/documents/092016_cfpb__creditreportingsampleletter.pdf. Acessado em 27 de outubro de 2022.

- Comissão Federal de Comércio. “Disputando erros em seus relatórios de crédito,” https: // consumidor.ftc.Gov/Artigos/Disputing-Errores-Créditos-Relatórios. Acessado em 27 de outubro de 2022.

- Comissão Federal de Comércio. “Lei de Relatórios de Crédito Justo,” https: // www.ftc.Gov/Legal Library/Browse/Statutes/Fair-Credit-relation-ACT-ACT. Acessado em 27 de outubro de 2022.

- Forbes. “Pague pela exclusão: Saiba sobre esta estratégia de remoção de coleção,” https: // www.Forbes.com/consultor/credibilidade/score/pay-for-delete/. Acessado em 27 de outubro de 2022.

- Crédito Karma. “Cartas de boa vontade: o que você precisa saber,” https: // www.CreditKarma.com/conselhos/i/Goodwill-Letter. Acessado em 27 de outubro de 2022.

- Departamento de Proteção Financeira do Consumidor. “Qual é a melhor maneira de negociar um acordo com um cobrador de dívidas?” https: // www.Finanças de consumidor.Gov/Ask-Cfpb/Whats-The-Best-Way-to-Dercotiate-A-Settlement-With-A-debt-Collector-En-1447/. Acessado em 27 de outubro de 2022.

Sobre o autor

Ana Gonzalez-Ribeiro, MBA, AFC® é um conselheiro financeiro credenciado e um escritor e educador de finanças pessoais bilíngues dedicado a ajudar as populações que precisam de alfabetização e aconselhamento financeiro. Seus artigos informativos foram publicados em vários meios de comunicação e sites, incluindo o Huffington Post, Fidelity, Fox Business News, MSN e Yahoo Finance. Ela também fundou o site financeiro e motivacional pessoal www.Acethejourney.com e traduzido em espanhol o livro, Conselhos financeiros para a Blue Collar America por Kathryn B. HAUER, CFP. Ana ministra cursos de finanças pessoais em espanhol ou inglês em nome do W!O Programa SE (Trabalhando em Apoio à Educação) ensinou workshops para organizações sem fins lucrativos em Nova York.

Política editorial

Nosso objetivo em si é fornecer aos leitores informações atuais e imparciais sobre crédito, saúde financeira e tópicos relacionados. Este conteúdo é baseado em pesquisas e outros artigos relacionados de fontes confiáveis. Todo o conteúdo da Self é escrito por colaboradores experientes na indústria financeira e revisado por uma (s) pessoa (s) credenciada (s).

Escrito em 27 de fevereiro de 2023

Self é uma startup apoiada por empreendimentos que ajuda as pessoas a criar crédito e economia.

Isenção de responsabilidade: o eu não fornece conselhos financeiros. O conteúdo desta página fornece informações gerais do consumidor e não se destina a orientações legais, financeiras ou regulatórias. O conteúdo apresentado não reflete a visão dos bancos emissores. Embora essas informações possam incluir referências a recursos ou conteúdo de terceiros, o Self não endossa ou garante a precisão desta informação de terceiros. A conta do Credit Builder, o cartão de crédito Self Visa® garantido e os links de trilha de crédito/aluguel de nível são anúncios para auto -produtos auto. Por favor, considere a data da publicação para si mesmo’s conteúdo original e qualquer conteúdo afiliado para entender melhor seus contextos.

Artigos relacionados

- Quanto tempo as coleções permanecem em seu relatório de crédito?

- Como construir crédito

- Como negociar dívida com cartão de crédito

- Como limpar seu crédito em 5 etapas

- Quanto tempo leva o reparo de crédito?

O pagamento de cobranças pode aumentar sua pontuação de crédito?

Até 31 de dezembro de 2023, Experian, TransUnion e Equifax oferecerão a todos você.S. Relatórios de crédito semanais gratuitos dos consumidores através do anual CreditReport.com ajudá-lo a proteger sua saúde financeira durante as dificuldades repentinas e sem precedentes causadas por Covid-19.

Neste artigo:

- O que são contas de coleta?

- Como as coleções afetam o crédito?

- Meu crédito melhorará se eu pagar minha conta de cobrança?

- Você pode remover coleções pagas do seu relatório de crédito?

- Como melhorar suas pontuações de crédito após uma coleção

- A linha inferior

Se você já recebeu um telefonema ou uma carta de um cobrador de dívidas, você sabe que pode ser estressante. Os cobradores de dívidas tentam cobrar dinheiro devido a um proprietário, provedor de serviços médicos ou algum outro credor. E enquanto paga ou liquidando suas contas de cobrança pode certamente parecer melhor para futuros credores, não há garantia de que suas pontuações de crédito melhorem como resultado.

O que são contas de coleta?

Uma conta de cobrança é uma entrada no seu relatório de crédito que indica a inadimplência em uma obrigação anterior. O credor original vendeu a dívida inadimplente para um comprador de dívida ou consignou a dívida a uma agência de cobrança. O objetivo do coletor, não surpreendentemente, é trabalhar em nome de seu cliente para coletar a dívida inadimplente do devedor, ou o máximo possível.

As contas de cobrança geralmente são relatadas às agências de relatórios de crédito e podem permanecer em relatórios de crédito por até sete anos a partir da primeira data de inadimplência da dívida original, de acordo com a Lei de Relatórios de Crédito Fair (FCRA).

Como as coleções afetam o crédito?

As contas de cobrança são consideradas pelos sistemas de pontuação de crédito da FICO ® e Vantagescore e podem ser altamente influentes às suas pontuações de crédito. As coleções se enquadram no histórico de pagamentos, que é o maior fator da sua pontuação FICO ® ☉ Cálculo, impulsionando 35% da sua pontuação. Os consumidores com coleções em seus relatórios de crédito provavelmente terão pontuações de crédito mais baixas do que os consumidores que não têm coleções.

Além do impacto potencial às suas pontuações de crédito, a presença de coleções também pode influenciar as decisões do credor. Por exemplo, Fannie Mae, que fornece financiamento aos credores hipotecários, tem várias políticas que exigem que as cobranças sejam pagas antes de você fechar em um empréstimo hipotecário.

É sempre uma boa ideia pagar dívidas de cobrança que você deve legitimamente. Pagar ou liquidação de cobranças encerrará os telefonemas e cartas de cobrança e isso impedirá o cobrador de dívidas de processá -lo. O cobrador de dívidas atualizará seus relatórios de crédito para mostrar que a conta de cobrança agora tem um saldo zero.

Embora seja natural supor que pagar ou liquidar uma conta de cobrança levará a uma pontuação de crédito mais alta, esse nem sempre é o caso. Como na maioria das perguntas sobre as pontuações de crédito, a resposta para pagar uma coleção será útil é: “Depende.”

Meu crédito melhorará se eu pagar minha conta de cobrança?

Modelos de pontuação de crédito mais recentes ignoram coleções que têm um saldo zero. Isso é verdade para a versão mais recente da pontuação de crédito do FICO ®, FICO ® 9, e para as duas mais recentes versões da pontuação de crédito Vantagescore ®, 3.0 e 4.0.

Quando você paga ou liquidou uma coleção e é atualizada para refletir o saldo zero em seus relatórios de crédito, seu FICO ® 9 e Vantagescore 3.0 e 4.0 pontuações podem melhorar. No entanto, como os modelos de pontuação mais antigos não ignoram as coleções pagas, as pontuações geradas por esses modelos mais antigas não melhoram.

Isso é importante porque alguns credores, especialmente os credores hipotecários, usam versões mais antigas dos modelos de pontuação de crédito. Isso significa que, apesar de ser uma boa ideia pagar ou liquidar suas coleções, uma pontuação de crédito mais alta pode não ser o resultado. Se você optar por pagar ou liquidar suas coleções, é uma boa ideia ver como isso afeta suas pontuações de crédito. Você pode verificar sua pontuação FICO ® da Experian gratuitamente.

Lembre -se de que a pontuação FICO ® atualmente disponível na Experian é a versão FICO ® 8, que não ignora as coleções pagas. Este é um bom palito de medição, porque se você tiver uma pontuação sólida do Fico ® 8, mesmo depois de pagar suas coleções, é provável que o seu Fico ® 9 e o Vantagescore 3.0 e 4.0 pontuações de crédito serão igualmente fortes, ou até melhor.

Você pode remover coleções pagas do seu relatório de crédito?

Embora a FCRA permita que as coleções sejam relatadas por até sete anos, não há exigência de que um cobrador de dívidas ou uma agência de relatórios de crédito remova uma coleção simplesmente porque foi paga.

Se, no entanto, você acredita que tem uma conta de cobrança em seu relatório de crédito incorreto, terá o direito de contestar essas informações com a agência de crédito e a corrigir ou remover se for provado ser impreciso. Este direito se aplica a coleções e outros itens em seus relatórios de crédito que você acredita que estão incorretos.

Se você tiver uma conta de coleta verificada em seu relatório de crédito, ela não será removida até que ele caia naturalmente após sete anos. Você pode adicionar uma declaração de consumidor de 100 a 200 palavras aos seus relatórios de crédito explicando a coleção, embora isso nem sempre seja recomendado.

Como melhorar suas pontuações de crédito após uma coleção

As boas notícias sobre contas de cobrança em seus relatórios de crédito? À medida que envelhecem, eles contam menos para suas pontuações de crédito. E mesmo enquanto você tem uma coleção ou coleções em seus relatórios de crédito, existem muitas outras maneiras de melhorar suas pontuações de crédito.

A melhor maneira de começar a melhorar sua pontuação de crédito é impedir que novas informações depreciativas apareçam em seus relatórios de crédito. Você pode conseguir isso fazendo todos os seus pagamentos de dívida a tempo, sem exceção. Se suas contas forem pagas no prazo, suas dívidas nunca entrarão em inadimplência e nunca haverá necessidade de um cobrador de dívidas se envolver.

Garantir que a dívida do seu cartão de crédito seja o mais baixo possível é outra ótima maneira de melhorar suas pontuações de crédito. Os modelos de pontuação de crédito consideram sua taxa de utilização de crédito ou quantidade de saldos de cartão de crédito em relação aos limites totais de crédito, ao calcular suas pontuações. A manutenção de saldos baixos garante uma baixa taxa de utilização, que pode melhorar as pontuações de crédito.

Por fim, não solicite crédito a menos que precise. Cada vez que você faz isso, o credor provavelmente puxará um, se não mais, de seus relatórios de crédito. Isso resultará em uma investigação difícil de seus relatórios, que podem diminuir sua pontuação temporariamente. E embora as perguntas sejam o fator menos influente em suas pontuações de crédito, elas ainda podem ser uma bandeira vermelha para os credores.

A linha inferior

A maioria das informações de crédito negativas, incluindo cobranças, devem ser removidas de seus relatórios de crédito como uma questão de lei. É do seu melhor interesse, no entanto, pagar ou liquidar a dívida o mais rápido possível. Lembre-se, modelos de pontuação de crédito mais recentes ignoram as coleções de equilíbrio zero, enquanto os modelos de pontuação mais antigos não.

Se você deseja verificar os saldos da coleta ou não sabe o que está em seus relatórios de crédito, pode acessar uma cópia gratuita de cada um de seus relatórios de crédito das três principais agências de crédito (Experian, TransUnion e Equifax) uma vez por ano em www.AnualCreditReport.com. Você também pode verificar seu relatório de crédito Experian a cada 30 dias de graça.

Aumente instantaneamente sua pontuação FICO ® de graça

Use Experian Boost ® para obter crédito pelas contas que você já paga como utilitários, telefones celulares, serviços de streaming de vídeo e agora aluguel.

Não é necessário cartão de crédito

Recursos

- Pontuação de crédito

- Perguntas frequentes sobre pontuação de crédito

- O que afeta suas pontuações de crédito?

- Quais são os diferentes intervalos de pontuação de crédito?

- Pontuação de crédito básico

- O que é uma boa pontuação de crédito?

- Relatório de crédito

- Relatório de crédito básico

- Reparo de crédito: como “Consertar” Seu crédito você mesmo

- Como contestar informações do relatório de crédito

- Compreendendo seu relatório de crédito Experian

- Roubo de fraude e identidade

- Como congelar seu crédito

- Assistência à vítima de roubo de identidade

- O que é roubo de identidade e como faço para garantir que não’T Acontece comigo?

- Etapas a serem tomadas se você for vítima de fraude no cartão de crédito

- Melhorar o crédito

- Como melhorar sua pontuação de crédito

- O que é uma taxa de utilização de crédito?

- Como construir crédito

- Finanças pessoais

- Um plano de gerenciamento de dívida: é certo para você?

- Como obter um empréstimo de consolidação de dívidas com crédito ruim

- É um empréstimo de consolidação de dívida correto para você?

- Como pagar dívida com cartão de crédito

- Como sair da dívida

- Calculadoras

- Calculadora APR

- Calculadora de empréstimo pessoal

- Calculadora de pagamento do cartão de crédito

- Calculadora de hipoteca

- Calculadora de pagamento de carro

Última pesquisa

- O saldo médio de empréstimo pessoal aumentou 7% em 2022

- Geração z e crédito em 2023

- Os saldos médios de empréstimos automáticos cresceram 7.7% em 2022

- Ver todas as pesquisas

últimas revisoes

- Os melhores cartões de crédito para novos pais de 2023

- Melhores cartões de crédito para graduados de 2023

- Melhores cartões de crédito para estudantes de 2023

- Os melhores cartões de gasolina de 2023

- Melhores cartões de crédito de uso instantâneo de 2023

- Os melhores cartões de crédito para compras grandes de 2023

Crédito

- Monitoramento de crédito gratuito

- Relatórios de 3-Bureau e pontuações FICO ®

- Relatório de crédito anual

- Experian CreditLock

- Compreendendo relatórios de crédito

- Como melhorar sua pontuação de crédito

Finanças pessoais

Finanças pessoais

- Revisões de cartão de crédito

- Revisões de empréstimos

- Revisões de seguro de carro

- Orçamento

- Economizando

- Hipoteca e aluguel

Apoiar

- Como congelar seu arquivo de crédito

- Como contestar informações sobre seu relatório de crédito

- Assistência à vítima de roubo de identidade

- Apoio a crédito negado

- Carregue um documento para Experian

- Suporte ao cliente da Experian

Diversidade, equidade e inclusão de Experian

- Termos e Condições legais

- política de Privacidade

- Política de privacidade da CA

- Imprensa

- Escolhas de anúncios

- Carreiras

- Relações com Investidores

- Contate-nos

☉Ceredit Score calculado com base no modelo FICO ® Score 8. Seu credor ou seguradora pode usar uma pontuação diferente do FICO ® do FICO ® Score 8, ou outro tipo de pontuação de crédito completamente. Saber mais.

Política editorial: As informações contidas em Ask Experian são apenas para fins educacionais e não são aconselhamento jurídico. Você deve consultar seu próprio advogado ou procurar conselhos específicos de um profissional legal sobre quaisquer problemas legais. Por favor, entenda que as políticas da Experian mudam com o tempo. As postagens refletem a política da Experian no momento da redação. Embora mantidos para suas informações, as postagens arquivadas podem não refletir a política da Experian atual.

As opiniões expressas aqui são sozinhas do autor, não as de qualquer banco, emissor de cartão de crédito ou outra empresa e não foram revisadas, aprovadas ou endossadas por nenhuma dessas entidades. Todas as informações, incluindo taxas e taxas, são precisas na data da publicação e são atualizadas conforme fornecido por nossos parceiros. Algumas das ofertas nesta página podem não estar disponíveis em nosso site.

Oferta prós e contras são determinados por nossa equipe editorial, com base em pesquisas independentes. Os bancos, credores e empresas de cartão de crédito não são responsáveis por qualquer conteúdo publicado neste site e não endossam ou garantem nenhuma avaliação.

Divulgação do anunciante: As ofertas que aparecem neste site são de empresas terceirizadas (“nossos parceiros”) dos quais os serviços da Experian Consumer recebe compensação. Essa compensação pode afetar como, onde e em que ordem os produtos aparecem neste site. As ofertas no site não representam todos os serviços financeiros, empresas ou produtos disponíveis.

*Para obter informações completas, consulte os termos e condições de oferta no site do emissor ou parceiro. Depois de clicar em Aplicar, você será direcionado ao site do emissor ou parceiro, onde você poderá revisar os termos e condições da oferta antes de aplicar. Mostramos um resumo, não os termos legais completos – e antes de aplicar, você deve entender os termos completos da oferta, conforme declarado pelo emissor ou parceiro. Embora os serviços de consumidor da Experian usem esforços razoáveis para apresentar as informações mais precisas, todas as informações de oferta são apresentadas sem garantia.

Os sites da Experian foram projetados para apoiar os navegadores modernos e atualizados da Internet. Experian não suporta o Internet Explorer. Se você estiver usando um navegador não suportado, sua experiência pode não ser ideal, você pode experimentar problemas de renderização e pode ser exposto a riscos de segurança potenciais. Recomenda -se que você atualize para a versão mais recente do navegador.

© 2023 Todos os direitos reservados. Experian. Experian e as marcas comerciais da Experian usadas aqui são marcas comerciais ou marcas registradas da Experian e suas afiliadas. O uso de qualquer outro nome comercial, direitos autorais ou marca registrada é apenas para fins de identificação e referência e não implica nenhuma associação com o detentor de direitos autorais ou de marca registrada de seu produto ou marca. Outros nomes de produtos e empresas mencionados aqui são de propriedade de seus respectivos proprietários. Licenças e divulgações.

Os prós e contras de pagar dívidas antigas

A princípio, a ideia de não pagar sua dívida com cartão de crédito pode parecer estranho. Isn’t pagando uma coisa boa? Lá’nunca é um bom motivo para deixá -los sem pagamento, certo?

No entanto, essa linha de pensamento pode ser apenas uma boa ideia para dívidas atuais ou muito recentes. De fato, existem várias razões pelas quais muitos consumidores optam por evitar fazer pagamentos para dívidas antigas e pendentes.

Claro, toda dívida tem uma história diferente. Em certas situações, a questão de se pagar ou não a dívida se torna complicada. Leia mais sobre os prós e contras de pagar dívidas antigas do cartão de crédito abaixo.

Contras de pagar dívida de cartão de crédito antigo

Deixar’s Dê uma olhada em alguns dos motivos pelos quais você pode adiar o pagamento da dívida mais antiga.

“Redefinindo o relógio”

O estatuto de limitações em uma dívida é o tempo que os credores ou agências de cobrança podem processar legalmente por pagamentos em uma dívida. Esses prazos variam de acordo com o estado, variando de 3 a 10 anos e começando na data da última atividade em sua conta. Isso inclui:

- Fazendo pagamentos

- Inserindo um plano de pagamento ou liquidação

- Reconhecendo que a dívida é sua

- Usando a conta

Uma vez que você’está ativo em sua conta, o estatuto de limitações reinicia. Se sua dívida estiver perto ou perto do estatuto da marca de limitação, você poderá estar melhor se deixar em paz.

Obtendo sua dívida cobrada

Depois que uma dívida é cobrada (o que significa que o credor reduziu sua dívida como uma perda e não permitiu o uso adicional da conta), ela permanece dessa maneira em seu relatório de crédito, independentemente de você pagar ou não a dívida.

Se você decidir pagar, a dívida será apenas refletida em seu relatório como um ‘cobrança paga.’ Embora pareça melhor para os credores, olhando manualmente através do seu relatório de crédito, ele’É improvável que melhore sua pontuação de crédito.

“Pagando” Para erros de crédito duas vezes

Um limite de relatório de crédito é a quantidade de tempo que a dívida permanecerá em seu relatório de crédito. Para a maioria das dívidas, esse limite é de sete anos.

Se você’Levou dívida inadimplente em seu arquivo de crédito por sete anos, você’já enfrentou a conseqüência negativa de ter sua pontuação de crédito severamente danificada. Isso significa que, se você pagar uma vez que o limite de relatório termina, você’estarei pagando pelo seu erro duas vezes.

PROS de pagar dívida antiga do cartão de crédito

Decidir se deve ou não pagar dívidas antigas tem tudo a ver com sua situação pessoal e quais necessidades de crédito podem estar em um futuro próximo. Deixar’s Discuta alguns dos motivos pelos quais o pagamento da dívida mais antiga pode ser a melhor opção.

Interrompendo os cobradores de dívidas

Embora o estatuto de limitações impeça os cobradores de dívidas de processá -lo por dívidas, você ainda é responsável por reembolsá -las. Isso significa que os colecionadores têm todo o direito de continuar entrando em contato com os pagamentos – e eles vão.

Pagar uma dívida interromperá o ataque de telefonemas, cartas e e -mails de cobradores de dívidas. Isso restaurará sua paz de espírito e impedirá que você se apaixone por ameaças infundadas com colecionadores de dívidas.

Se você’Refrondo de manter os cobradores de dívidas afastados, podemos ajudar. Entre em contato com nossos treinadores de dívida para descobrir qual solução de dívida ajudará a impedir que os colecionadores ligem.

Olhando além da pontuação de crédito

Embora possa parecer que sua pontuação de crédito é o fator -chave para ser aprovado ou rejeitado para uma linha de crédito, esse nem sempre é o caso. Em algumas situações, os credores examinarão manualmente seu crédito para ver se você’resolvei dívidas antigas não pagas.

Embora pagar uma dívida antiga e cobrada pode não melhorar sua pontuação de crédito, isso pode melhorar suas chances de obter um empréstimo com esses tipos de credores.

A chance de melhorar o crédito

Se sua dívida não estiver perto de seu estatuto de limitação ou prazo de relatório de crédito, suas dívidas não pagas podem estar causando danos à sua pontuação de crédito. À medida que seu histórico de pagamentos representa 35% da sua pontuação de crédito FICO, fazer pagamentos em relação às suas dívidas pode ser exatamente o que você precisa para dar um impulso à sua pontuação.

Removendo uma dívida cobrada que’foi reembolsado

Claro, pagando uma dívida depois disso’S foi cobrado não ajudará sua pontuação de crédito. Em vez disso, você receberá uma notação em seu relatório de crédito indicando que você’paguei a dívida.

No entanto, existem algumas maneiras diferentes de tentar remover a carga do seu relatório:

- Se você tiver uma cobrança no seu relatório de crédito, ele’provavelmente foi vendido a uma agência de coleções de terceiros. Se sua dívida ainda não for paga, considere a negociação da dívida. Esse processo envolve chamar seus cobradores de dívidas e negociar a remoção da cobrança do seu relatório de crédito em troca de todo o pagamento parcial da dívida.

- Semelhante a sair de uma multa de trânsito com um técnico, você pode puxar seus relatórios de crédito e procurar imprecisões na entrada negativa. Isso pode incluir um erro de ortografia, data incorreta ou número ou saldo incorreto. Se você encontrar alguma informação de tudo o que não é’t correto, escreva uma carta para cada uma das três agências de crédito explicando que lá’s informações imprecisas que devem ser removidas ou corrigidas.

- Se você’D prefiro deixar um profissional lidar com o processo, há especialistas em reparo de crédito dentro do campo da lei. Esses especialistas explorarão todas as avenidas possíveis para remover essas entradas negativas do seu relatório de crédito.

Você está lutando com dívidas?

As pessoas geralmente sentem que pagar suas dívidas antigas é a coisa certa a fazer, independentemente de isso realmente ajudá -las a qualquer capacidade ou melhorar sua pontuação de crédito.

Independentemente de quantos anos sua dívida tem, ainda é um problema. Se você’Estando com problemas com dívidas, nossos treinadores podem ajudá -lo a encontrar respostas para suas perguntas e criar um plano acionável para lidar com eles. Ligue -nos hoje ou comece on -line para uma sessão confidencial gratuita. Para saber mais, leia sobre nossos serviços .

Sobre o autor

Melinda Opperman é uma educadora excepcional que vive e respira a criação e a implementação de maneiras inovadoras de motivar e educar os membros da comunidade e os alunos sobre alfabetização financeira. Melinda ingressou em crédito.org em 2003 e tem mais de duas décadas de experiência no setor.

Mais recente

- Aconselhamento de crédito militar gratuito para veteranos e membros do serviço

- Diferentes tipos de empréstimos à habitação

- 6 tipos dos piores empréstimos que você nunca deve obter

Por que minha pontuação caiu depois de pagar uma conta de cobrança?

Paguei todas as minhas dívidas em coleções (exceto um punhado de contas hospitalares). Más notícias – minha pontuação caiu depois de pagar uma dívida que eu devia para o Sprint. Eu pensei que pagar as contas que estavam em coleções ajudariam minha pontuação, não o machucaria. O que eu liguei errado? Agora, minha pontuação não é alta o suficiente para solicitar qualquer “novo crédito.”

Parabéns por pagar suas contas de cobrança. Embora seja frustrante que sua pontuação de crédito tenha caído, com o tempo, ao fazer pagamentos oportunos, você verá uma melhoria em sua pontuação de crédito.

A boa notícia é que sua pontuação de crédito deve melhorar com o tempo devido ao pagamento da conta de cobrança.

Razões para uma queda na pontuação de crédito depois de pagar uma conta de cobrança

Não é incomum que as pontuações de crédito canhem depois de pagar uma conta de cobrança. Existem vários fatores sobre por que sua pontuação de crédito caiu. O primeiro é olhar para a idade da dívida. Quanto mais velho a data da dívida, menor o impacto ela tem na sua pontuação de crédito. No passado, se você pagasse, renovaria a data como atividade recente e criaria um impacto negativo em sua classificação de crédito.

Existem muitos tipos de modelos de pontuação de crédito. Com o novo sistema de pontuação da Fair Isaac and Company, pagar uma dívida antiga não prejudica sua pontuação de crédito. Distingue entre novos pagamentos e novas inadimplências versus contas de coleção antigas.

Pagar uma conta de cobrança ajuda a melhorar sua pontuação de crédito

Você terá que ser paciente com melhorar sua pontuação de crédito porque o processo leva tempo. Existem diferentes maneiras de lidar com uma agência de cobrança. Depois de estabelecer que você está lidando com uma empresa respeitável e a dívida é sua, você pode chegar a um plano de pagamento ou um acordo negociado. Seu relatório de crédito levará aproximadamente dois meses para mostrar que a conta foi paga. A atividade de coleta pode permanecer no seu relatório de crédito por até 7 anos e meio a partir de quando você parou de pagar na conta.

Em casos raros, as agências de cobrança que compram dívidas concordarão em excluir a linha comercial do seu relatório de crédito depois de pagar o valor negociado integralmente. Uma vez que o departamento exclua a linha de negociação, sua pontuação de crédito deve aumentar um pouco.

Pagar uma conta de cobrança ajuda a melhorar sua pontuação de crédito

Você não deve se preocupar com uma queda na sua pontuação de crédito depois de pagar uma conta de cobrança. A coisa mais importante a considerar é como seguir em frente. Embora eu não possa lhe dizer quando sua pontuação de crédito melhorará, certifique -se de fazer pagamentos mensais oportunos. Quanto mais você fizer pagamentos, mais positiva influenciarão suas contas no seu histórico de crédito.

Convido você a obter regularmente cópias de seus relatórios de crédito das três principais agências de crédito (Equifax, Transunion e Experian). Verifique se todas as listagens que aparecem em seu relatório são precisas. Se você encontrar alguma listagem de crédito imprecisa, deve contestar o item com a agência de crédito relatando as informações.

Eu sugeriria que você se preocupe menos com sua pontuação de crédito e mais sobre fazer pagamentos a tempo. Qualquer queda pequena na sua pontuação de crédito devido ao pagamento de uma conta de cobrança é pequena em comparação com os danos anteriores de uma conta delinqüente.

Espero que essas informações ajudem você a encontrar. Aprenda e salve.

Lidar com dívidas

A dívida é usada para comprar uma casa, pagar por contas, comprar um carro ou pagar por uma educação universitária. De acordo com o NY Federal Reserve, a dívida total das famílias a partir do quarto trimestre 2022 foi de US $ 16.91 trilhões. A dívida de empréstimo de automóvel foi de US $ 1.55 trilhões e cartão de crédito foi de $ 0.99 trilhões.

De acordo com dados coletados por urbano.Org de uma amostra de relatórios de crédito, cerca de 26% das pessoas nos EUA têm algum tipo de dívida em cobranças. A dívida mediana das cobranças é de US $ 1.739. Empréstimos para estudantes e empréstimos para automóveis são tipos comuns de dívida. De pessoas que mantinham dívidas estudantis, aproximadamente 10% tiveram empréstimos estudantis em cobranças. A taxa nacional de inadimplência da dívida automática/varejo foi de 4%.

As taxas de coleta e delinquência variam de acordo com o estado. Por exemplo, em Illinois, 16% têm dívida de empréstimo para estudantes. Daqueles que detêm dívidas de empréstimos para estudantes, 7% estão inadimplentes. A taxa de inadimplência de empréstimos automáticos/de varejo é de 5%.

Para manter uma excelente pontuação de crédito, é vital fazer pagamentos oportunos. No entanto, existem muitas circunstâncias que levam a pagamentos tardios ou dívidas em cobranças. A boa notícia é que existem muitas maneiras de lidar com a dívida, incluindo consolidação de dívidas e soluções de alívio da dívida.