O pagamento de coleções melhora sua pontuação de crédito

Aplicar

Quantos pontos minha pontuação de crédito aumentará quando eu pagar cobranças?

Num relance: Se você tiver uma cobrança de dívidas em seu relatório de crédito, ele pode diminuir sua pontuação de crédito em 110 pontos. Você pode perder ainda mais pontos se sua pontuação for alta quando você começar o ano com uma boa pontuação de crédito.

Um dos sinais vitais de sua estabilidade financeira é sua pontuação de crédito. Ele mostra imediatamente os credores com que responsabilidade você utiliza crédito. Quanto maior sua pontuação de crédito, mais fácil é obter empréstimos ou linhas de crédito adicionais. Uma pontuação de crédito mais alta pode fornecer a menor taxa de juros acessível quando você solicita um empréstimo.

Por outro lado, existem algumas coisas básicas que podem diminuir sua pontuação de crédito. Um deles é ter uma conta na coleção. Mas quanto pagar uma conta na cobrança ajuda a aumentar sua pontuação de crédito? Vamos descobrir.

O pagamento de uma conta de cobrança afeta sua pontuação de crédito?

Os efeitos de pagar uma conta de cobrança integralmente não desaparecem instantaneamente. Você terá que esperar até que atinja o período de limitação, que é aproximadamente sete anos antes de ser apagado do seu histórico de crédito. Felizmente, os dados mais antigos têm pouca ou nenhuma influência na sua pontuação de crédito.

Suponha que você suspeite que você tenha uma conta de coleção errada em seu relatório de crédito. Nesse caso, você tem a oportunidade de desafiar as informações com a empresa de crédito e retificá -las ou apagadas se for provado que seja errônea. Esta disposição abrange coleções, bem como quaisquer elementos em seu relatório de crédito que você acha que pode estar errado.

Como já afirmamos, se você teve uma conta de cobrança confirmada em seu relatório de crédito, ela não será apagada até bem após sete anos. Embora geralmente não seja recomendado, você pode anexar uma breve declaração do consumidor ao seu relatório de crédito, descrevendo a coleção e contando o seu lado da história.

Benefícios do pagamento de coleções

Embora sua pontuação de crédito não melhore automaticamente quando você pagar suas coleções, há certos benefícios:

- Para pagamentos de cartão médico ou de crédito em atraso, você evita um processo de cobrança de dívidas.

- Você não precisa pagar os custos de juros do cobrador de dívidas. Os cobradores de dívidas adquirem e vendem contas o tempo todo, e podem continuar cobrando taxas e juros por contas que compraram.

- Seu registro de crédito pode mostrar “resolvido” ou “pago integralmente.”Os credores que consideram seu histórico de crédito e sua pontuação de crédito podem ser impactados positivamente por esses rótulos. Um indivíduo que requer uma conta significativamente vencida em comparação com alguém que não demonstra maior disciplina financeira e estabilidade.

- Aproveite a nova metodologia de pontuação FICO®. Embora o FICO 9 esteja sendo faseado gradualmente, a maioria dos credores acabará por utilizá -lo. As contas médicas recebem menos peso nessa abordagem, enquanto as contas pagas nas coleções são totalmente ignoradas.

Três maneiras de eliminar contas de coleções da sua pontuação de crédito

Primeiro, você deve obter relatórios de crédito de cada uma das três principais agências de relatórios de crédito: Equifax, Experian e TransUnion. Notificar apenas uma ou duas das agências sobre as coleções. Você pode tentar vários métodos para excluir coleções da sua conta, algumas das quais terão mais sucesso do que outras. Passaremos por cada uma dessas possibilidades em detalhes abaixo.

No entanto, lembre -se de que os resultados de várias estratégias diferem e que nem todo cliente verá os mesmos resultados. Mas sempre vale a pena investigar, pois sua pontuação de crédito pode aumentar como consequência.

Letra de “pagar pela exclusão”

Se você conversar com agências de coleções e credores, eles podem estar dispostos a excluir as contas de coleta. A carta de pagamento por delito, que é um pedido formal para ter marcas desfavoráveis excluídas em troca de dinheiro, é um desses métodos.

Uma agência de cobrança é contratada pelo credor ou credor original para coletar pagamento em uma dívida. Eles recebem uma parte do dinheiro recebido. Isso implica que uma carta de pagamento de pagamento deve fornecer uma soma mais do que a taxa dada pelo credor para que sua conta seja considerada um incentivo.

As seguintes informações devem ser incluídas em sua carta de pagamento por delito:

- Valores de pagamento

- Termos de negociação

- datas

Certifique -se de sempre obter provas do contrato do credor por escrito antes de prosseguir. Faça sua lição de casa e aprenda a usar uma carta de pagamento por delito como uma estratégia de barganha, se quiser saber mais ou quiser utilizar papel timbrado.

Cartas pagos por delito não são aceitas por todos os credores. A maioria dos bancos e grandes credores não estão dispostos a negociar.

Deleções de boa vontade

Você pode tentar elaborar uma carta de boa vontade para o credor original se você já tiver uma boa pontuação geral de crédito com apenas um único registro negativo. É um apelo para que as entradas negativas em seu relatório de crédito sejam removidas como um gesto de boa vontade. Os credores querem ajudá-lo, principalmente se você é um cliente de longo prazo com uma história positiva.

Especifique o período em que você teve uma conta com o credor e que deseja manter sua conta em boa posição, avançando em frente. Explique como seu registro de crédito é favorável e como seu atraso no pagamento foi apenas um incidente isolado.

Finalmente, como um gesto de boa vontade, descreva formalmente seu desejo de um ajuste de item de linha em seus relatórios de crédito.

Contestando uma coleção

Você tem o direito de desafiar quaisquer entradas incorretas, tendenciosas ou infundadas em seu relatório de crédito.

O pagamento de coleções melhora sua pontuação de crédito

Aplicar

Quantos pontos minha pontuação de crédito aumentará quando eu pagar cobranças?

Num relance: Se você tiver uma cobrança de dívidas em seu relatório de crédito, ele pode diminuir sua pontuação de crédito em 110 pontos. Você pode perder ainda mais pontos se sua pontuação for alta quando você começar o ano com uma boa pontuação de crédito.

Um dos sinais vitais de sua estabilidade financeira é sua pontuação de crédito. Ele mostra imediatamente os credores com que responsabilidade você utiliza crédito. Quanto maior sua pontuação de crédito, mais fácil é obter empréstimos ou linhas de crédito adicionais. Uma pontuação de crédito mais alta pode fornecer a menor taxa de juros acessível quando você solicita um empréstimo.

Por outro lado, existem algumas coisas básicas que podem diminuir sua pontuação de crédito. Um deles é ter uma conta na coleção. Mas quanto pagar uma conta na cobrança ajuda a aumentar sua pontuação de crédito? Deixar’s descobrir.

Índice

O pagamento de uma conta de cobrança afeta sua pontuação de crédito?

Os efeitos de pagar uma conta de cobrança integralmente não desaparecem instantaneamente. Você terá que esperar até que atinja o período de limitação, que é aproximadamente sete anos antes de ser apagado do seu histórico de crédito. Felizmente, os dados mais antigos têm pouca ou nenhuma influência na sua pontuação de crédito.

Suponha que você suspeite que você tenha uma conta de coleção errada em seu relatório de crédito. Nesse caso, você tem a oportunidade de desafiar as informações com a empresa de crédito e retificá -las ou apagadas se for provado que seja errônea. Esta disposição abrange coleções, bem como quaisquer elementos em seu relatório de crédito que você acha que pode estar errado.

Como já afirmamos, se você teve uma conta de cobrança confirmada em seu relatório de crédito, ela não será apagada até bem após sete anos. Embora geralmente não seja recomendado, você pode anexar uma breve declaração do consumidor ao seu relatório de crédito, descrevendo a coleção e contando o seu lado da história.

Benefícios do pagamento de coleções

Embora sua pontuação de crédito não melhore automaticamente quando você pagar suas coleções, há certos benefícios:

- Para pagamentos de cartão médico ou de crédito em atraso, você evita um processo de cobrança de dívidas.

- Você não’T terá que pagar o cobrador de dívidas’custos de juros. Os cobradores de dívidas adquirem e vendem contas o tempo todo, e podem continuar cobrando taxas e juros por contas que compraram.

- Seu registro de crédito pode mostrar “assentou” ou “pago integralmente.” Os credores que consideram seu histórico de crédito e sua pontuação de crédito podem ser impactados positivamente por esses rótulos. Um indivíduo que requer uma conta significativamente vencida em comparação com alguém que não demonstra maior disciplina financeira e estabilidade.

- Aproveite a nova metodologia de pontuação FICO®. Embora o FICO 9 esteja sendo faseado gradualmente, a maioria dos credores acabará por utilizá -lo. As contas médicas recebem menos peso nessa abordagem, enquanto as contas pagas nas coleções são totalmente ignoradas.

Três maneiras de eliminar contas de coleções da sua pontuação de crédito

Primeiro, você deve obter relatórios de crédito de cada uma das três principais agências de relatórios de crédito: Equifax, Experian e TransUnion. Notificar apenas uma ou duas das agências sobre as coleções. Você pode tentar vários métodos para excluir coleções da sua conta, algumas das quais terão mais sucesso do que outras. Nós’eu passará por cada uma dessas possibilidades em detalhes abaixo.

No entanto, lembre -se de que os resultados de várias estratégias diferem e que nem todo cliente verá os mesmos resultados. Mas sempre vale a pena investigar, pois sua pontuação de crédito pode aumentar como consequência.

”Pague pela exclusão” Carta

Se você conversar com agências de coleções e credores, eles podem estar dispostos a excluir as contas de coleta. A carta de pagamento por delito, que é um pedido formal para ter marcas desfavoráveis excluídas em troca de dinheiro, é um desses métodos.

Uma agência de cobrança é contratada pelo credor ou credor original para coletar pagamento em uma dívida. Eles recebem uma parte do dinheiro recebido. Isso implica que uma carta de pagamento de pagamento deve fornecer uma soma mais do que a taxa dada pelo credor para que sua conta seja considerada um incentivo.

As seguintes informações devem ser incluídas em sua carta de pagamento por delito:

- Valores de pagamento

- Termos de negociação

- datas

Certifique -se de obter sempre prova do credor’s Acordo por escrito antes de prosseguir. Faça sua lição de casa e aprenda a usar uma carta de pagamento por delito como uma estratégia de barganha, se quiser saber mais ou quiser utilizar papel timbrado.

Cartas pagos por delito não são aceitas por todos os credores. A maioria dos bancos e grandes credores não’t disposto a negociar.

Deleções de boa vontade

Você pode tentar elaborar uma carta de boa vontade para o credor original se você já tiver uma boa pontuação geral de crédito com apenas um único registro negativo. Isto’é um apelo para que as entradas negativas em seu relatório de crédito sejam removidas como um gesto de boa vontade. Os credores querem ajudá -lo, principalmente se você’Eu fui um cliente de longo prazo com uma história positiva.

Especifique o período em que você teve uma conta com o credor e que deseja manter sua conta em boa posição, avançando em frente. Explique como seu registro de crédito é favorável e como seu atraso no pagamento foi apenas um incidente isolado.

Finalmente, como um gesto de boa vontade, descreva formalmente seu desejo de um ajuste de item de linha em seus relatórios de crédito.

Contestando uma coleção

Você tem o direito de desafiar quaisquer entradas incorretas, tendenciosas ou infundadas em seus relatórios de crédito com as agências de relatórios de crédito, credores ou agências de crédito. O Credit Bureau está encarregado de investigar os erros.

Você também pode ser capaz de excluir a conta do seu relatório se não puder ser confirmado, o que aumentaria sua pontuação de crédito.

É assim que você pode registrar uma reclamação sobre uma conta de coleção:

- Verifique seu relatório de crédito para obter erros. Você tem o direito de contestar quaisquer erros, incluindo nomes, datas, erros de digitação e saldos não pagos.

- Solicitar que a agência de coleções verifique a reivindicação por escrito. Você deve explicar em sua declaração que gostaria da agência de cobrança para confirmar que o crédito que você deve ser seu. Se eles não puderem fazer isso, informe -os que você gostaria da conta apagada do seu relatório de crédito.

- Em caso de dúvida, não hesite em entrar em contato com um profissional. Isto’não é simples de disputar coleções ou qualquer outra forma de item negativo. Isso pode ser intimidador e estressante para muitos. Em tais situações, pode ser do seu interesse seguir o conselho profissional de uma agência de reparo de crédito.

- Mantenha os registros de suas discordâncias e deixe claro em sua declaração de que você espera uma resposta do Credit Bureau dentro de 30 dias.

Duração para quais contas de coleções permanecem em seu relatório de crédito

De acordo com a Fair Credit Reporting Act (FCRA), itens negativos registrados pelos credores podem permanecer em seu relatório de crédito por quase sete anos e meio.

Mesmo que você já tenha motivos para contestar uma cobrança de dívidas em seu relatório de crédito como falso ou não confirmado, provavelmente permanecerá em seus relatórios de crédito durante todo o período.

Quanto uma conta de coleção pode afetar sua pontuação de crédito

Sempre que uma coleção aparece em seu relatório de crédito, ela pode diminuir sua pontuação de crédito em aproximadamente 110 pontos, trazendo -a de justa para ruim. Você pode perder ainda mais pontos se sua pontuação de crédito for alta para começar.

Os credores em potencial saberão que você inadimificou um empréstimo e que poderá representar o mesmo risco se eles permitirem emprestar dinheiro através deles.

consulte Mais informação

- Como remover coleções pagas de um relatório de crédito

- Como ser aprovado para um telefone celular com crédito ruim

- Como verificar sua pontuação de crédito sem um SSN

- Como remover pagamentos atrasados de um relatório de crédito

- Por que minha pontuação de crédito caiu quando nada mudou?

- Quão preciso é o karma de crédito?

- Você pode ser negado um emprego por causa de um crédito ruim?

Conclusão

Por uma questão legal, a maioria dos dados de crédito negativo, principalmente as coleções, deve ser excluída do seu relatório de crédito em algum momento. Portanto, é para sua melhor vantagem resolver ou limpar a dívida assim que puder. Vestir’esquecendo que os sistemas de pontuação de crédito mais recentes não consideram as coleções de equilíbrio zero tão severamente quanto os modelos de pontuação de crédito mais antigos.

Precisa de um empréstimo? Obtenha um em cada 3 etapas simples

Se você está pensando em solicitar um empréstimo pessoal, basta seguir estas 3 etapas simples.

Aplicar

Inscreva -se on -line para o valor do empréstimo que você precisa. Envie a documentação necessária e forneça o seu melhor aplicativo possível. Aplicações mais fortes recebem melhores ofertas de empréstimo.

Aceitar

Se o seu aplicativo atender aos critérios de elegibilidade, o credor entrará em contato com você em relação ao seu aplicativo. Forneça informações adicionais, se necessário. Logo você’Eu terá sua oferta de empréstimo. Alguns credores enviam uma nota promissória com sua oferta de empréstimo. Assine e devolva essa nota se você deseja aceitar a oferta de empréstimo.

Reembolsar

O empréstimo então é desembolsado em seu u.S. conta bancária dentro de um número razoável de dias (alguns credores serão tão rápidos quanto 2-3 dias úteis). Agora você precisa configurar seu método de reembolso. Você pode escolher um método do Autopay online para ajudá -lo a pagar a tempo todos os meses.

Sobre a palafita

A STILT oferece empréstimos a estudantes internacionais e profissionais de trabalho no U.S. (F-1, opt, H-1B, O-1, L-1, TN Visa) a taxas mais baixas do que qualquer outro credor. A STILT está comprometida em ajudar os imigrantes a construir um futuro financeiro melhor.

Aproveitamos uma abordagem holística de subscrição para determinar suas taxas de juros e garantir que você obtenha a taxa mais baixa possível.

Saiba o que os outros estão dizendo sobre nós no Google, Yelp e Facebook ou visite -nos em https: // www.palafita.com. Se você tiver alguma dúvida, envie -nos um email em [Email Protected]

Frank Gogol

EU’acredito firmemente que a informação é a chave para a liberdade financeira. No blog de palitos, escrevo sobre os tópicos complexos – como finanças, imigração e tecnologia – para ajudar os imigrantes a aproveitar ao máximo suas vidas no U.S. Nosso conteúdo e marca foram apresentados na Forbes, TechCrunch, VentureBeat e muito mais.

O pagamento de coleções melhora sua pontuação de crédito?

Quando você não gosta’T pague uma conta até a data de vencimento, sua conta é considerada inadimplente. Após um certo período de tempo, geralmente cerca de 120 a 180 dias após a sua primeira perdida ou atraso, o credor pode cobrar e enviá -lo a uma agência de cobrança de dívidas, que tenta coletar em sua dívida não paga. [1]

Neste guia, explicamos como o pagamento de contas de cobrança pode melhorar sua pontuação de crédito, dependendo do modelo de pontuação de crédito e do tipo de dívida que você tem. Também discutimos como as contas de cobrança afetam sua pontuação de crédito e sugerimos maneiras de pagar sua dívida com uma agência de cobrança.

As coleções de pagamento melhoram sua pontuação de crédito?

O pagamento da sua conta de cobrança pode melhorar sua pontuação de crédito se os seguintes modelos de pontuação de crédito forem usados:

- FICO® Score 8

- FICO® Score 9

- FICO® Score 10

- Vantagescore® 3.0

- Vantagescore® 4.0 [2], [3]

Como as coleções pagas afetam sua pontuação de crédito depende do modelo de pontuação de crédito que seu credor usa, o tipo de dívida que você pagou e seu histórico de crédito exclusivo. [3], [4] Por exemplo, se o credor estiver usando a pontuação FICO® 8 ou mais do VantagesCore®, pagar uma coleção pode não ter um impacto positivo em sua pontuação de crédito. [2], [5]

Aqui’É uma discriminação de como as contas de cobrança podem afetar sua pontuação de crédito com base em alguns dos modelos de pontuação de crédito mais comuns:

- Pode ver negativamente as contas de coleta pagas e não pagas e não pagas

- Ignora contas de coleção de terceiros com uma quantia original inferior a US $ 100

- Ignora contas de coleta de terceiros que são pagas integralmente

- A dívida médica tem menos impacto do que outros tipos de coleções

- Ignora todas as contas de cobrança que são pagas integralmente.

- Distingue coleções médicas de outros tipos de contas de coleções.

- Tem menos impacto nessas coleções em relação a outros tipos de coleções.

Em geral, as contas de coleções permanecem no seu relatório de crédito por até sete anos, mesmo quando elas’é pago na íntegra. Isso significa que as coleções pagas podem continuar prejudicando sua credibilidade por esse período de tempo. No entanto, o impacto das contas de coleta em sua pontuação diminui com o tempo. [6]

Em modelos de pontuação de crédito mais recentes, a dívida médica é tratada de maneira diferente de outros tipos de dívida. Em março de 2022, a dívida médica não paga venceu’Aparecer no seu relatório de crédito por um ano (aumentou de seis meses), dando mais tempo para abordar sua dívida.

Além disso, no primeiro semestre de 2023, as três principais agências de crédito – Equifax, Experian e TransUnion – não incluirão mais dívidas médicas não pagas abaixo de US $ 500 no seu relatório de crédito, e a dívida de cobrança médica paga não contará mais contra você. [7]

Benefícios do pagamento de contas de cobrança

Embora possa não haver um impulso imediato à sua pontuação de crédito, pagar contas de coleções é benéfico para suas finanças pessoais. Alguns benefícios de cuidar de coleções não pagas incluem:

- Evitando uma ação judicial da agência de cobrança de dívidas ou do credor original

- Minimizar as cobranças de juros e outras taxas associadas ao seu saldo

- Evitando penhora salarial [8]

- Melhorando suas chances de obter empréstimos futuros e linhas de crédito [4]

Como pagar dívidas em cobranças

Se você’estou pronto para pagar sua dívida de cobrança, aqui estão as etapas que você pode tomar.

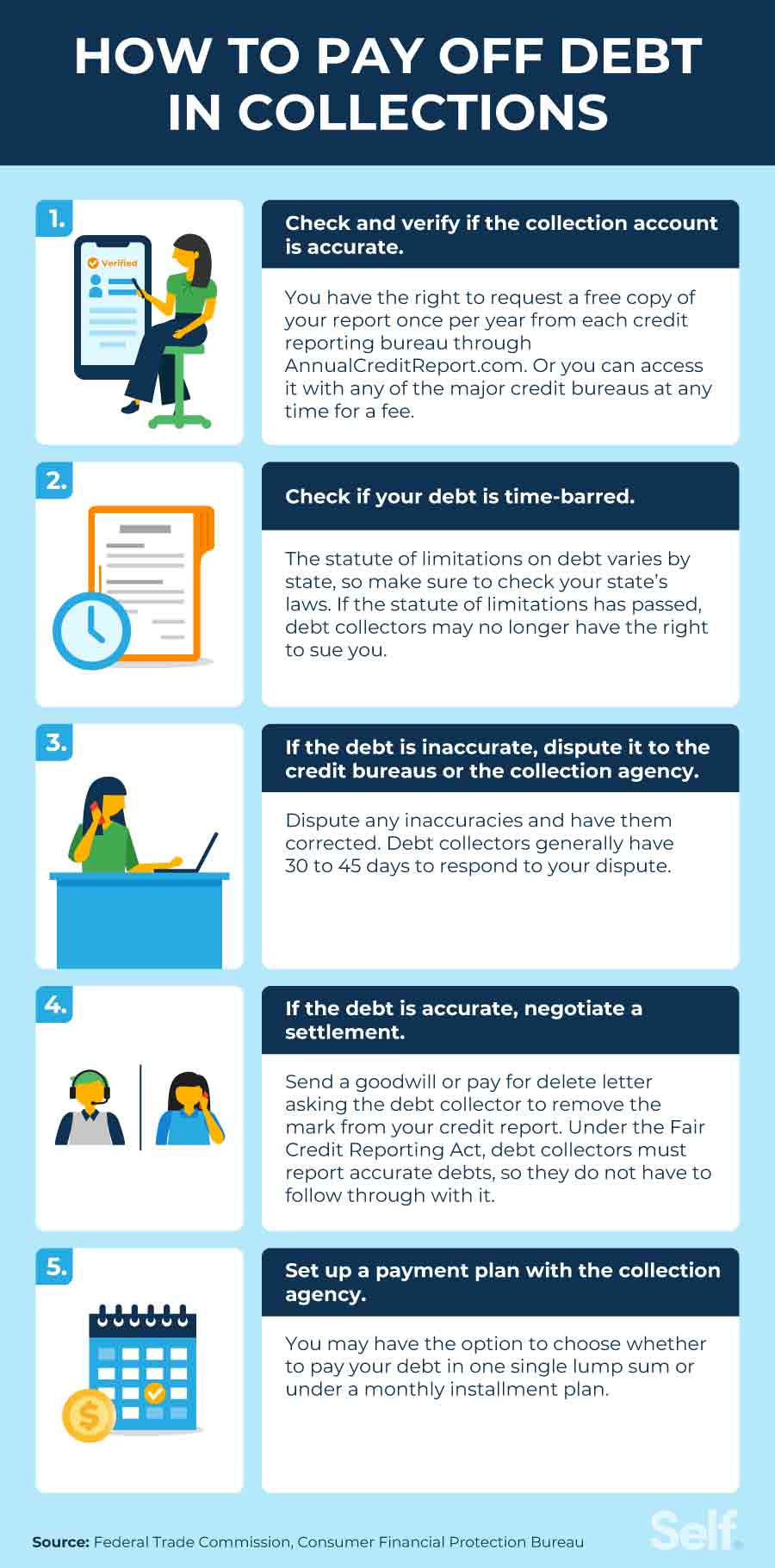

1. Verifique e verifique se a conta de coleta é precisa

Você deve primeiro verificar para ver quais relatórios de crédito listam a conta de coleção para verificar se as informações são precisas. Você pode verificar seu relatório de crédito uma vez por ano gratuitamente de cada uma das principais agências de crédito, através do anual CreditReport.com, e você também pode verificar seu relatório de crédito por uma taxa (não mais que US $ 13.50 por relatório) sempre que desejar em qualquer uma das três principais agências de crédito (Experian, Equifax e Transunion). [9]

Verificar a precisão de sua dívida não paga é um passo importante a ser tomado antes de pagar. Você quer ter certeza de que a dívida é realmente sua e que não há erros para você disputar. Se você’Não tenho certeza sobre uma conta de cobrança, você pode solicitar informações de verificação, como o nome do credor original e o valor da dívida, da agência de cobrança.

2. Verifique se sua dívida é criticada

Se a sua conta de cobrança for criticada e o estatuto de limitações já passou, seu cobrador de dívidas pode não ter mais o direito de processá-lo por sua dívida não paga. Em alguns estados, no entanto, fazer um pagamento parcial em uma conta de cobrança pode reiniciar o estatuto de limitações em uma dívida. Mesmo que a dívida seja criticada, ela não’T significa que você não’Devo isso. Você deve uma dívida até que seja paga. Então, se você acha que a dívida é criticada, fale com um advogado sobre o estatuto de limitações em seu estado. [8]

3. Se a dívida for imprecisa, contestá -la às agências de crédito ou à agência de cobrança

Se você acredita que a dívida é imprecisa (o nome do credor ou o valor da dívida está errado) ou não, você pode contestá -lo com as agências de crédito que foi relatado ou a agência de cobrança tentando cobrar na dívida. [10] O Consumidor Finance Protection Bureau (CFPB) fornece formulários de disputa e modelos de cartas, bem como diretrizes de como abordar cada uma das principais agências de crédito. [11]

Existem leis federais para proteger os mutuários de práticas desleais por cobradores de dívidas. Em sua lista de proteções, a Lei de Práticas de Coleta de Dívidas Justo afirma que:

- Os cobradores de dívidas podem’T digo que você deve uma quantidade diferente da que realmente deve.

- Os cobradores de dívidas podem’t em contato com você antes de 8 a.m. ou depois das 9 p.m. no seu fuso horário, a menos que você tenha dado a eles consentimento prévio.

- Os cobradores de dívidas podem’T conte a mais alguém sobre sua dívida ou faça de conhecimento público.

- Os cobradores de dívidas podem não se envolver em conduta usada para assediar, oprimir ou abusar de você em conexão com a coleta de uma dívida, como atos ameaçadores ou violentos para você ou assediá -lo, ligando continuamente sem divulgar detalhes significativos.

- Após o seu pedido de validação, um cobrador de dívidas deve enviar um aviso por escrito contendo o seguinte: O valor da dívida devido, o nome e as informações de contato do credor a quem a dívida é devida e uma declaração de que a dívida é válida (a menos que você tenha contestado a validade da dívida dentro de 30 dias após o aviso. [8]

4. Se a dívida for precisa, negocie um acordo

Se sua dívida não paga for precisa, pode’não ser contestado ou removido. Neste ponto, você pode tentar negociar um acordo de dívida, um pagamento por delete ou uma carta de boa vontade. [12]

Mesmo se você negociar com sucesso uma liquidação de dívida, lembre -se de que os cobradores de dívidas sob a Lei de Relatórios de Crédito Fair (FCRA) são obrigados a relatar dívidas com precisão. Cartas de boa vontade e pagar por exclusão’t Práticas oficialmente reconhecidas, para que os cobradores de dívidas não’t necessário para agir ou remover itens negativos do seu relatório de crédito como resultado deles. [13]

Se a remoção da conta de cobrança do seu relatório de crédito fizer parte do seu contrato com uma agência de cobrança de dívidas, certifique -se de obtê -lo por escrito.

Solicite um pagamento por exclusão

Você pode remover a conta de cobrança do seu relatório de crédito com um pagamento de exclusão. Isso envolve pagar um valor negociado para liquidar a dívida, geralmente menor que o valor real, em troca da remoção da conta do seu relatório de crédito. [14] As empresas de cobrança de dívidas podem negar seu pedido e, mesmo se aceito, elas não têm obrigação de remover as informações. Além disso, eles não podem remover as informações negativas associadas ao credor original.

Solicite uma remoção de boa vontade

Se você não for’T Tenho os meios para pagar sua dívida de cobrança não paga, você pode tentar enviar uma carta de boa vontade, pedindo ao cobrador de dívidas que perdoe sua dívida. Se eles acharem que você’são razoavelmente incapazes de pagar devido a circunstâncias atenuantes, eles podem concordar em remover o item negativo do seu relatório de crédito e fechar a conta de coleta. [15] Como pagar por exclusão, eles não’Temos que remover as informações de coleta, e elas podem’t Remover as informações negativas associadas à conta original.

5. Configure um plano de pagamento com a agência de cobrança

Se você’Estado com dívidas de coleta não paga, uma das melhores estratégias para lidar com isso é ligar diretamente para a agência de cobrança e ver se você pode chegar a um acordo. Eles podem estar abertos para negociar um plano de pagamento com você ou outra liquidação de dívida que é mais fácil em sua conta bancária. Você pode ter a opção de optar por pagar em um único montante ou com pagamentos mensais em um plano de parcelamento. [16]

Quanto tempo as coleções permanecem em seu relatório de crédito?

As contas de cobrança geralmente permanecem em seus relatórios de crédito por até sete anos a partir da data em que a dívida original se tornou delinqüente. [1]

Mesmo que a dívida caia do seu relatório de crédito, você ainda deve. No entanto, após o estatuto de limitações em sua dívida não paga, os credores podem’Tue você. O pagamento parcial pode reiniciar o estatuto de limitações em alguns estados. Verifique o estatuto de limitações em seu estado, pois eles variam o estado por estado. [8]

Como verificar seu relatório de crédito gratuitamente

Lembre -se, você pode verificar seu relatório de crédito gratuitamente anualmente no anualCreditReport.com, e por causa da pandemia covid, as três principais agências de relatórios de crédito (Experian, Equifax e TransUnion) continuam a oferecer relatórios de crédito gratuitos semanalmente até o final de 2023. Algumas instituições que prestam serviços financeiros, como cartões de crédito e bancos, também fazem parceria com as agências de crédito para oferecer acesso a pontuações gratuitas de crédito e ferramentas de monitoramento de crédito, como parte de suas contas com elas e, se você se inscrever em uma conta gratuita, a Experian fornece uma pontuação de crédito gratuita.

Ficar de olho em seu crédito ajuda você a saber onde você pode precisar fazer melhorias. Se você’Reparando reparo de crédito, um relatório de crédito permite que você saiba onde você está. Mesmo se você tiver crédito ruim ou estiver lidando com dívidas, não’desistir – com o planejamento financeiro certo e bons hábitos, uma boa pontuação de crédito pode estar ao virar da esquina.

Isenção de responsabilidade: FICO é uma marca registrada da Fair Isaac Corporation nos Estados Unidos e em outros países.

Fontes

- Equifax. “Carregar perguntas frequentes,” https: // www.Equifax.com/pessoal/educação/crédito/relatório/carregamento-off-faq/#. Acessado em 27 de outubro de 2022.

- Vantagescore®. “O impacto da dívida médica em seus relatórios de crédito e pontuação de crédito VantagesCore®,” https: // vantagescore.com/boletim/the-impacto-de-medical-debt-no-credit-reports-e-vantagescore-credit-scores-1/. Acessado em 27 de outubro de 2022.

- FICO®. “7 perguntas comuns sobre coleções e pontuações FICO®,” https: // www.myfico.com/educação de crédito/blog/7-Common-Collection-Perdestions. Acessado em 27 de outubro de 2022.

- FICO®. “Como as coleções afetam seu crédito?” https: // www.myfico.com/edição de crédito/faq/reasons negativas/deve-i-pay-my-colection. Acessado em 27 de outubro de 2022.

- FICO. Pontuação FICO 8 e por que existem várias versões das pontuações do FICO,” https: // www.myfico.com/educação de crédito/credit-scores/fico-escore-versões. Acessado em 27 de outubro de 2022.

- FICO®. “Capítulo 7 e 13: Por quanto tempo as informações negativas permanecerão no meu relatório de crédito?” https: // www.myfico.com/edição de crédito/faq/reasons negativas/Hownong-Long-negativo-Information-Remain-on-Credit-Report. Acessado em 27 de outubro de 2022.

- Experian. “Equifax, Experian e TransUnion suportam u.S. Consumidores com alterações no relatório de dívidas de coleta médica,” https: // www.Experianplc.com/mídia/mais recente-news/2022/equifax-experiano e transunião-support-us-consumers-com-troca de coleta-medica. Acessado em 27 de outubro de 2022.

- Comissão Federal de Comércio. “Perguntas frequentes sobre cobrança de dívidas,” https: // consumidor.ftc.Gov/Artigos/Dívida-Collection-FAQs. Acessado em 27 de outubro de 2022.

- Departamento de Proteção Financeira do Consumidor. “Como faço para obter uma cópia dos meus relatórios de crédito?” https: // www.Finanças de consumidor.Gov/Ask-Cfpb/How-Do-I-Get-A-Copy-of-My-Credit-Reports-en-5/. Acessado em 27 de outubro de 2022.

- Departamento de Proteção Financeira do Consumidor. “Como faço para contestar um erro no meu relatório de crédito?” https: // www.Finanças de consumidor.Gov/Ask-Cfpb/How-i-i-Dispute-an-error-my-credit-report-en-314/. Acessado em 27 de outubro de 2022.

- Departamento de Proteção Financeira do Consumidor. “Carta de amostra: Relatório de crédito disputa,” https: // arquivos.Finanças de consumidor.Gov/f/documents/092016_cfpb__creditreportingsampleletter.pdf. Acessado em 27 de outubro de 2022.

- Comissão Federal de Comércio. “Disputando erros em seus relatórios de crédito,” https: // consumidor.ftc.Gov/Artigos/Disputing-Errores-Créditos-Relatórios. Acessado em 27 de outubro de 2022.

- Comissão Federal de Comércio. “Lei de Relatórios de Crédito Justo,” https: // www.ftc.Gov/Legal Library/Browse/Statutes/Fair-Credit-relation-ACT-ACT. Acessado em 27 de outubro de 2022.

- Forbes. “Pague pela exclusão: Saiba sobre esta estratégia de remoção de coleção,” https: // www.Forbes.com/consultor/credibilidade/score/pay-for-delete/. Acessado em 27 de outubro de 2022.

- Crédito Karma. “Cartas de boa vontade: o que você precisa saber,” https: // www.CreditKarma.com/conselhos/i/Goodwill-Letter. Acessado em 27 de outubro de 2022.

- Departamento de Proteção Financeira do Consumidor. “Qual é a melhor maneira de negociar um acordo com um cobrador de dívidas?” https: // www.Finanças de consumidor.Gov/Ask-Cfpb/Whats-The-Best-Way-to-Dercotiate-A-Settlement-With-A-debt-Collector-En-1447/. Acessado em 27 de outubro de 2022.

Sobre o autor

Ana Gonzalez-Ribeiro, MBA, AFC® é um conselheiro financeiro credenciado e um escritor e educador de finanças pessoais bilíngues dedicado a ajudar as populações que precisam de alfabetização e aconselhamento financeiro. Seus artigos informativos foram publicados em vários meios de comunicação e sites, incluindo o Huffington Post, Fidelity, Fox Business News, MSN e Yahoo Finance. Ela também fundou o site financeiro e motivacional pessoal www.Acethejourney.com e traduzido em espanhol o livro, Conselhos financeiros para a Blue Collar America por Kathryn B. HAUER, CFP. Ana ministra cursos de finanças pessoais em espanhol ou inglês em nome do W!O Programa SE (Trabalhando em Apoio à Educação) ensinou workshops para organizações sem fins lucrativos em Nova York.

Política editorial

Nosso objetivo em si é fornecer aos leitores informações atuais e imparciais sobre crédito, saúde financeira e tópicos relacionados. Este conteúdo é baseado em pesquisas e outros artigos relacionados de fontes confiáveis. Todo o conteúdo da Self é escrito por colaboradores experientes na indústria financeira e revisado por uma (s) pessoa (s) credenciada (s).

Escrito em 27 de fevereiro de 2023

Self é uma startup apoiada por empreendimentos que ajuda as pessoas a criar crédito e economia.

Isenção de responsabilidade: o eu não fornece conselhos financeiros. O conteúdo desta página fornece informações gerais do consumidor e não se destina a orientações legais, financeiras ou regulatórias. O conteúdo apresentado não reflete a visão dos bancos emissores. Embora essas informações possam incluir referências a recursos ou conteúdo de terceiros, o Self não endossa ou garante a precisão desta informação de terceiros. A conta do Credit Builder, o cartão de crédito Self Visa® garantido e os links de trilha de crédito/aluguel de nível são anúncios para auto -produtos auto. Por favor, considere a data da publicação para si mesmo’s conteúdo original e qualquer conteúdo afiliado para entender melhor seus contextos.

Artigos relacionados

- Quanto tempo as coleções permanecem em seu relatório de crédito?

- Como construir crédito

- Como negociar dívida com cartão de crédito

- Como limpar seu crédito em 5 etapas

- Quanto tempo leva o reparo de crédito?

O pagamento de cobranças melhora a pontuação de crédito no Canadá?

Home \ Dívida \ O pagamento de cobranças melhora a pontuação de crédito no Canadá?

Junte -se a milhões de canadenses que já confiaram empréstimos no Canadá

![]()

Índice mostrar

Lidar com a dívida é difícil. E se você’Eu já lidou com uma dívida que’está vendido a uma agência de coleções, você sabe o efeito que isso pode ter em seu crédito. Você’Provavelmente também se perguntou se pagar cobranças pode melhorar as pontuações de crédito.

A dívida é vendida a uma agência de coleções quando um mutuário parou de fazer pagamentos. O objetivo é recuperar parte do dinheiro. Para o credor ou para a agência de coleções. Isso depende de quem possui a dívida.

Uma vez que sua conta estiver em coleções, ela’Será observado em seu relatório de crédito, o que pode afetar suas pontuações de crédito. Se você’estar preocupado com uma conta em coleções, sugerimos que você verifique seu crédito usando um serviço gratuito como o CompareHub.

O pagamento de cobranças melhora a pontuação de crédito no Canadá?

Pagar sua dívida pessoal é uma coisa boa. Mas se sua dívida foi vendida a uma agência de cobrança, pagar essa conta de cobrança não’t significa necessariamente que sua pontuação de crédito melhorará automaticamente. Mesmo que essa dívida fosse paga e liquidada, ela ainda aparecerá em seu relatório de crédito.

Nesse caso, credores e credores ainda poderão ver a conta de coleta, o que provavelmente influenciará sua decisão sobre se deve ou não estender o crédito a você. E mesmo se você for aprovado para um empréstimo, você’provavelmente será cobrado uma taxa de juros mais alta.

Tendo dito tudo isso, isso’é definitivamente uma boa ideia para se livrar de uma conta de coleção em seu relatório de crédito.

O que acontece quando você paga sua dívida de cobrança?

Se você pagar a conta de cobrança, as agências de crédito devem ser notificadas pelo credor. Uma vez relatado, a conta deve ser listada como pago.

Uma conta de cobrança pode permanecer em seu relatório de crédito por até 7 anos a partir do primeiro pagamento perdido. Se você pagar a conta antes do término deste período de 7 anos, pode não ter tanto impacto negativo em seu relatório de crédito.

Como o pagamento de cobranças melhora a pontuação de crédito no Canadá?

Como mencionado anteriormente, uma conta de coleta pode ter um efeito negativo na sua pontuação de crédito, mesmo que’é pago. Contas de cobrança são relatadas às principais agências de crédito no Canadá e observadas em seu relatório de crédito. Quando uma conta estiver em cobranças, a conta receberá uma classificação de crédito R9. Esta é a mesma classificação de crédito que você recebe quando você faz falência.

Mas a magnitude do efeito de uma conta de coleção na sua pontuação de crédito depende do modelo de pontuação de crédito usado para calcular sua pontuação de crédito. Por exemplo, alguns modelos de pontuação de crédito podem não considerar contas de coleta ao calcular sua pontuação. Outros modelos de pontuação de crédito também podem tratar diferentes tipos de dívida de maneira diferente, como contas de cartão de crédito versus empréstimos do dia de pagamento.

A extensão da conta de coleção’O efeito s em sua pontuação de crédito também depende da sua pontuação de crédito antes de sua conta ser enviada para coleções. Por exemplo, se você tivesse um excelente crédito, sua pontuação poderá ser drasticamente reduzida. Mas se você já teve uma pontuação de crédito ruim, o efeito pode não ser tão pronunciado.

Além disso, quanto mais tempo a conta de coleta permanecer no seu relatório de crédito, menos grave geralmente afeta suas pontuações de crédito.

Fale com um especialista em dívida

Quanto tempo as coleções permanecem em seu relatório de crédito?

Uma conta de cobrança permanecerá no seu relatório de crédito por até 7 anos, se você pagou o valor pendente ou não. Como tal, por 7 anos, a conta pode afetar negativamente sua pontuação de crédito – e, portanto, suas chances de ser aprovadas para um novo empréstimo.

Pelo lado positivo, o efeito da sua conta de coleção geralmente diminui gradualmente à medida que envelhece.

Você pode remover uma coleção’s conta do seu relatório de crédito?

Sim, você pode remover uma entrada de coleção do seu relatório de crédito. De fato, livrar -se desta entrada é altamente recomendado. Ter uma conta de cobrança em seu relatório pode reduzir sua pontuação de crédito, o que pode prejudicar suas chances de ser aprovado para crédito.

Para eliminar sua conta de cobrança do seu relatório de crédito, considere uma das seguintes opções:

A dívida passou os estatutos de limitações?

Peça à agência uma carta para confirmar o nome do credor original, o valor devido, e se a dívida ainda está dentro do estatuto de limitações em sua província ou território. Se a dívida aprovou o estatuto de limitações, o cobrador de dívidas pode mais tomar medidas legais. Além disso, após 6 a 7 anos, sua conta de cobrança deve ser removida automaticamente do seu relatório de crédito.

Negocie com seu cobrador de dívidas

Se as duas primeiras opções não forem viáveis, considere uma liquidação de dívida para eliminar sua dívida. Um acordo de liquidação de dívidas envolve resolver sua dívida com seus credores pagando menos do que você deve. Embora isso possa não remover necessariamente a conta de coleta do seu relatório de crédito, ele mostrará que’s pago, o que pode ser bom para sua pontuação de crédito.

O que acontece se você não’T pague sua agência de cobrança?

Se você decidir não pagar suas dívidas, seu agente de cobrança pode decidir seguir uma ação legal contra você. Se o fizerem, um juiz poderia dar a eles o direito de enfeitar seus salários. Observe que existem estatutos de limitações na cobrança de dívidas no Canadá. Ou seja, após um certo período, um credor ou agência de cobrança não pode seguir ações legais contra você. Além disso, as contas na cobrança desaparecerão de sua conta após 6 a 7 anos.

Como pagar a cobrança para melhorar a pontuação de crédito no Canadá?

Existem algumas maneiras diferentes de pagar sua conta de coleção. As três soluções mais comuns são simplesmente pagar o valor integralmente, para criar um plano de pagamento ou liquidar a dívida por menos do que você deve.

Pagar integralmente

Esta é uma das maneiras mais fáceis de resolver rapidamente sua dívida com uma agência de coleções. Pagar integralmente pode ajudar a tirar a dívida das suas costas imediatamente. No entanto, pode ser difícil reunir dinheiro suficiente para fazer isso acontecer, especialmente se a dívida for grande.

Crie um plano de pagamento

Esta opção ainda recebe sua dívida paga, mas por um longo período de tempo e em uma programação mais acessível. Isso garantirá que a dívida esteja sendo paga, mas sem você ter que gastar toda a sua economia para fazê -lo. Você e seu cobrador de dívidas devem apresentar um cronograma de pagamento regular que funcionará para vocês dois.

Liquidar a dívida

Sua dívida pode se tornar muito mais fácil de pagar se você conseguir resolver suas dívidas por menos do que você deve ao seu agente de coleção. Isso significa essencialmente que você concorda em pagar apenas uma parte da dívida para limpá -la completamente. Geralmente, quanto maior a dívida e mais longas em coleções, maior a chance de o agente de coleções estar disposto a fazer um acordo.

Leitura adicional

Como sair da dívida com baixa renda

Como parar a coleta de assédio no Canadá

Devo atender uma chamada de coleção?

Conclusão: pagar as coleções pode melhorar sua pontuação de crédito no Canadá

Como mencionado, o pagamento de suas coleções pode melhorar sua pontuação de crédito, no entanto, depende muito do modelo de pontuação de crédito. Quando você paga uma conta de cobrança, a conta será listada como pago em seu relatório de crédito. Isso pode fazer com que suas chances de obter um empréstimo no futuro mais alto do que se não for pago. Futuros credores preferem ver contas de cobrança pagas em seu relatório de crédito do que as não pagas.

perguntas frequentes

O que’é a diferença entre uma conta de coleção e uma carga?

Uma acusação refere-se a uma conta que foi descartada pelo credor como uma perda. Quando isso acontece, a conta não acumula mais cobranças adicionais, mas ainda pode ser vendida a terceiros (ex: uma agência de cobrança). Com uma conta de cobrança, o credor original vende a dívida a uma agência de cobrança para coletar a dívida pendente do mutuário. Se você pagar a dívida com o credor antes que a conta seja vendida, poderá evitar que a conta de cobrança seja relatada em seu relatório de crédito.

O que devo fazer se minha conta foi enviada por engano para coleções?

A primeira coisa que você deve fazer é chegar ao credor para tentar corrigir a situação. Como alternativa, você pode registrar uma disputa no departamento de crédito onde o erro foi cometido.

Uma entrada de coleção ficará no meu relatório para sempre se eu não for’t pague?

Não, sua conta de coleção não permanecerá no seu relatório de crédito para sempre. Eventualmente, será removido do seu relatório após a queda de tempo necessária, que normalmente é de 6 a 7 anos.

O que uma agência de cobrança pode fazer comigo no Canadá?

Uma agência de cobrança tem o direito legal de entrar em contato com você para pagamento. Eles também podem tomar medidas legais contra você, levando você a tribunal. Se eles não conseguirem alcançá -lo, também podem começar legalmente a ligar para seus amigos, familiares e vizinhos. Mas apenas para suas informações de contato.

Principais escolhas editoriais

- O que acontece com as contas bancárias após a morte no Canadá?

- O pagamento de cobranças melhora a pontuação de crédito no Canadá?

- Existem programas de socorro da dívida do governo federal?

- Empréstimo para estudantes Perdão no Canadá

- O que acontece com a dívida do seu aluno depois de morrer

- O que acontece com sua dívida quando você morre?

- O que é perdão da dívida no Canadá?

- O que uma agência de cobrança pode fazer comigo no Canadá?

- O que acontece se eu parar de pagar minha conta de cartão de crédito?

- Pedição salarial no Canadá

- Como saber se o seu cobrador de dívidas é uma fraude

Credores sugeridos

Lisa Rennie

Lisa trabalha como escritor de finanças pessoais há mais de uma década, criando conteúdo exclusivo que ajuda a educar os consumidores canadenses nos reinos de imóveis, hipotecas, investimentos e saúde financeira. Durante anos, ela possuía sua licença imobiliária em Toronto, Ontário, antes de desistir de buscar a escrita nesse reino e nichos relacionados. Lisa leva muito a sério o gerenciamento inteligente de dinheiro e ajudar os outros a fazer o mesmo.

Ofertas especiais

Oferta de hipoteca

Até US $ 1.500 em dinheiro de volta

Frank Mortgage é Canadá’S Shop Shop para hipotecas. Receba até US $ 1.500 em dinheiro de volta à sua hipoteca.

Falido? Proposta do consumidor? Construir crédito agora

Ótimo cartão de crédito não garantido para clientes atualmente, ou recentemente descarregado de uma proposta de consumidor ou falência.

Não faça pagamentos até julho*

Dê sua flexibilidade orçamentária neste verão com um empréstimo pessoal de nosso parceiro, Fairstone e Don’T pague até julho.* Oferta termina em 31 de maio.

Sem taxa anual!

Ganhe 5% de reembolso com Neo

Ganhe uma reembolso média de 5%em milhares de parceiros e pelo menos 0.5%² Cashback garantido com neo.

Mais de nossos especialistas

Norbert’S Gambit explicou – como economiza seu dinheiro com taxas de câmbio

Por Lisa Rennie

Publicado em 18 de maio de 2023

A Gambit de Norbert é uma maneira legal de evitar pagar taxas de conversão de moeda. Isso estende seu dólar, seja para investir ou gastar em USD.

Payday empréstimo alívio da dívida: pare o ciclo da dívida do empréstimo do dia de pagamento

Você está lutando para retribuir sua dívida de empréstimo do dia de pagamento? Confira essas opções de alívio da dívida do Payday empréstimo no Canadá.

Como o seguro residencial é calculado?

Você está se perguntando como o seguro residencial é calculado? Existem muitos fatores que as seguradoras usam. Descubra o que afetará o seu.

Aumento do aluguel da Colúmbia Britânica (BC)

Seu proprietário está tentando aumentar seu aluguel? Descubra quanto e quando eles podem aumentar legalmente seu aluguel no BC.

Quanto custam o imposto sobre vendas em carros em Ontário?

Imaginando quanto custam o imposto sobre vendas sobre carros em Ontário? Descubra quantos impostos você precisa pagar em carros novos, usados e vendidos em particular.

Os 11 melhores programas de referência para ganhar dinheiro no Canadá 2023

Programas de referência, também conhecido como programas de referência são uma maneira fácil de ganhar dinheiro extra no Canadá. De fato, pode adicionar até US $ 5.000 ou mais.

Arrendamento vs. Propriedades de propriedade livre: você sabe a diferença?

Leasehold vs Freehold Properties: Você sabe qual é o mais adequado para você? Certifique -se de pesar as vantagens e desvantagens de cada tipo de propriedade.

Qual é o proprietário e o ato de inquilino, Alberta?

Seja você um inquilino ou proprietário, deve entender seus direitos e responsabilidades sob o ato do proprietário e do inquilino em Alberta.

Reconhecido como uma das principais empresas em crescimento do Canadá

Empréstimos Canadá, a plataforma de comparação de empréstimos originais do país, orgulha -se de ser reconhecida como uma das empresas de crescimento mais rápido do Canadá por O globo e o correio!

Por que escolher empréstimos Canadá?

Aplique uma vez &

Obtenha várias ofertas

Economizar tempo

E dinheiro

Obtenha seu grátis

Pontuação de crédito

Dicas de especialistas

E conselho

Construa crédito por apenas US $ 10/mês

Com o cartão pré -pago do Koho, você pode criar uma pontuação de crédito melhor por apenas US $ 10/mês.

Empréstimos Canadá

170-1201 University Ave,

Toronto, ON, M5H 3B3

Procure por uma solução

Links Rápidos

Outro

Pontuação de crédito grátis

Obtenha sua pontuação de crédito gratuita e compre as melhores tarifas do Canadá com empréstimos Canadá

Boletim de Notícias

Comece a receber empréstimos no Canadá News, promoções e ofertas diretamente em sua caixa de entrada.

Confidencial e sem riscos

Todas as consultas e conversas com empréstimos no Canadá e seus parceiros são confidenciais e sem riscos. Fale com um especialista confiável hoje e veja como podemos ajudá -lo a alcançar seus objetivos financeiros mais rapidamente. Empréstimos Canadá e seus parceiros nunca solicitarão uma taxa inicial, depósito ou pagamentos de seguro em um empréstimo. Empréstimos Canadá não é um corretor de hipotecas e não organiza empréstimos hipotecários ou qualquer outro tipo de serviço financeiro.

Quando você se inscreve em um serviço de empréstimos no Canadá, nosso site simplesmente refere sua solicitação a fornecedores de terceiros qualificados que podem ajudá -lo com sua pesquisa. Empréstimos Canadá pode receber uma compensação das ofertas mostradas em seu site.

Forneça apenas suas informações a fontes confiáveis e esteja ciente dos golpes de phishing on -line e os riscos associados a elas, incluindo roubo de identidade e perda financeira. Nada neste site constitui conselhos profissionais e/ou financeiros.

Seus dados estão protegidos e sua conexão é criptografada.

Empréstimos Canadá, a primeira plataforma de comparação de empréstimos do país

O pagamento de coleções melhora sua pontuação de crédito?

Você atingiu um trecho financeiro difícil e ficou para trás em suas contas. Depois de alguns meses de que as contas estivessem em status inadimplente, elas foram entregues a uma agência de cobrança e relatadas às principais agências de crédito. Mas agora, suas finanças estão começando a voltar aos trilhos, e você’estou pensando em pagar a conta de cobrança.

É um movimento sábio e sua pontuação de crédito melhorará? Claro, depende, mas você deve saber que o pagamento de contas de cobrança venceu’T necessariamente melhore sua pontuação de crédito imediatamente. No entanto, sua pontuação pode começar a melhorar com o tempo à medida que a conta de coleta envelhece.

Empresas de pontuação de crédito popular

328 Revisões em

Aprenda sobre soluções de reparo de crédito com AI-I-iabled oferecidas pelos profissionais de crédito e como agendar uma consulta gratuita para melhorar suas pontuações.

Os profissionais de crédito ajudarão a melhorar sua pontuação de crédito removendo informações de crédito imprecisas de seus relatórios de crédito ao consumidor.

Aprenda a acessar seu relatório de crédito e entender, verifique e melhore suas pontuações de crédito com a Agência de Relatórios de Crédito Experian.

Verifique seu relatório de crédito gratuito e pontuação de crédito FICO, compreenda, gerencie e melhore seu crédito e proteja suas informações pessoais.

Saiba como você pode obter um cartão de crédito digital no aplicativo móvel de grãos, independentemente do seu histórico de crédito ou sua pontuação de crédito.

Você’é mais do que apenas sua pontuação de crédito. Com grãos, isso’é possível acessar uma linha de crédito giratória baseada apenas em seu fluxo de caixa.

O que são coleções?

Coleções são contas refletidas no seu relatório de crédito que estão ligadas a obrigações de dívida não pagas. Essas contas são consignadas pelo credor original para coleção ou vendidas por uma parte do que’deve -se a uma agência de cobrança. Isto’é também comum para contas de cobrança se salvam de agência para agência até que elas’não é mais colecionável ou o pagamento é recebido pelo devedor.

Eles permanecem em seu relatório de crédito por até sete anos a partir da data da Primeira Delinquência, conforme exigido pela Fair Credit Reporting Act (FCRA). Mas a janela do tempo em que é colecionável depende do tipo de dívida que você tem, onde você mora e das respectivas leis nesse estado.

Como as dívidas nas cobranças afetam sua pontuação de crédito

Contas de cobrança podem afetar drasticamente sua pontuação de crédito. Em alguns casos, os consumidores veem um mergulho de até 100 pontos. O impacto depende da sua pontuação de crédito antes que a coleção seja adicionada – a queda geralmente é maior para indivíduos com pontuações de crédito boas ou excelentes.

Você deve pagar coleções para melhorar sua pontuação de crédito?

Isto’nunca é uma má idéia para pagar coleções se elas’re para dívidas que você realmente deve. Lá’É uma chance remota que sua pontuação de crédito com modelos de pontuação mais recentes pode melhorar à medida que algumas contas de cobrança pagam. No entanto, os modelos de pontuação mais antigos que são usados pela maioria dos credores e credores ao tomar decisões de crédito não ignoram as contas de cobrança, mesmo que elas’re pago.

Ainda assim, você deve considerar se estabelecer ou pagar o que’se deve, pois há outros benefícios que podem vir de isso. Mais sobre isso em breve. H2 – Ao pagar coleções, pode ajudá -lo

Evite ações legais

A agência de cobrança poderia processá -lo no tribunal para recuperar o que’se você não pagar o que é devido. Por outro lado, pagar ou liquidar a conta ajuda a evitar ações legais e custas judiciais.

Evite juros e taxas adicionais

Contas de cobrança que permanecem não pagas por um período prolongado geralmente acumulam juros e taxas adicionais.