O pagamento de cobranças ajuda a pontuação de crédito?

Depois de licitar um item de leilão no eBay, você está pensando bem e agora está se perguntando como cancelar uma oferta no eBay. Isso é até possível?

Resumo:

Se o pagamento de cobranças ajuda sua pontuação de crédito depende do modelo de pontuação de crédito que está sendo usado. No entanto, o pagamento de coleções pode beneficiá -lo de outras maneiras. Ele não removerá a marca negativa de seus relatórios de crédito, mas pode ajudar a evitar ações legais, interromper o ciclo de cobrança de dívidas, evitar juros e taxas adicionais, parecer melhor para os credores e esteja preparado para o futuro. Diferentes modelos de pontuação de crédito têm regras variadas em relação às coleções pagas.

Pontos chave:

1. O pagamento de cobranças não removerá a marca negativa de seus relatórios de crédito. Ele aparecerá como “pago”, mas permanecerá em seu relatório por sete anos.

2. O pagamento de coleções pode beneficiá -lo de outras maneiras:

- Ajuda a evitar ações legais se a dívida não tiver passado o estatuto de limitações.

- Interrompe a compra e venda constantes de contas por cobradores de dívidas.

- Impede que juros e taxas adicionais acumulem.

- Isso melhora suas chances de ser aprovado para futuros empréstimos.

- Ele prepara você para uma melhor pontuação de crédito com o modelo FICO 9.

3. Diferentes modelos de pontuação de crédito tratam as coleções pagas de maneira diferente:

- Vantagescore 3.0 não penaliza as coleções pagas.

- Fico 8 penaliza coleções pagas, mas o FICO 9 não.

- Coleções abaixo de US $ 100 são desconsideradas para fins de pontuação em modelos mais novos, mas os modelos mais antigos ainda os consideram.

Perguntas e respostas:

1. O pagamento de cobranças remove a marca negativa dos relatórios de crédito?

Não, ele só aparecerá como “pago”, mas permanecerá em seu relatório por sete anos.

2. Como o pagamento de cobranças pode ajudar além da melhoria da pontuação de crédito?

O pagamento de cobranças pode ajudá -lo a evitar ações legais, interromper o ciclo de cobrança de dívidas, evitar juros e taxas adicionais, parecer melhor para os credores e estar preparado para o futuro.

3. O que acontece se a dívida nas cobranças não tiver passado no estatuto de limitações?

Se a dívida não tiver passado no Estatuto de Limitações, o coletor poderia processá -lo pelo dinheiro que você deve, potencialmente levando a penhora salarial.

4. Os cobradores de dívidas compram e vendem contas constantemente?

Sim, os cobradores de dívidas compram e vendem contas, o que pode resultar em confusão para os consumidores.

5. Os colecionadores podem continuar cobrando juros e taxas após a compra de sua dívida?

Sim, na maioria dos estados, os colecionadores podem continuar cobrando juros e taxas, mesmo depois de comprarem sua dívida. O pagamento rapidamente pode minimizar essas cobranças adicionais.

6. Como o pagamento de coleções faz você parecer melhor para os credores?

Depois que uma conta nas cobranças é marcada como “pago” em seu relatório de crédito, você tem mais chances de ser aprovado para outro empréstimo. Credores hipotecários, em particular, preferem não aprovar solicitações quando houver dívidas inadequadas em perfis de crédito.

7. O pagamento de coleções afeta os modelos futuros de pontuação de crédito?

O mais recente modelo de pontuação do FICO, FICO 9, pesa dívidas médicas em coleções com menos facilidade e ignora as contas pagas em coleções totalmente, potencialmente levando a uma melhor pontuação de crédito no futuro.

8. São todos os modelos de pontuação de crédito da mesma forma quando se trata de coleções pagas?

Não, diferentes modelos de pontuação de crédito têm regras variadas em relação às coleções pagas. Vantagescore 3.0 não penaliza as coleções pagas, enquanto o FICO 8 penaliza as coleções pagas. No entanto, o modelo FICO 9 mais recente não os penaliza.

9. As coleções sob uma certa quantia afetam sua pontuação de crédito?

Em modelos mais recentes de pontuação de crédito como FICO 8, FICO 9 e Vantagescore 3.0, coleções de dívidas abaixo de US $ 100 são desconsideradas para fins de pontuação. No entanto, modelos mais antigos ainda os consideram.

10. O que acontece se eu não conseguir acessar minha conta de karma de crédito?

Se você não pode acessar sua conta de karma de crédito, pode ser uma questão temporária. Volte mais tarde para acessar suas pontuações de crédito gratuitas, relatório de crédito completo e muito mais.

O pagamento de cobranças ajuda a pontuação de crédito?

Depois de licitar um item de leilão no eBay, você está pensando bem e agora está se perguntando como cancelar uma oferta no eBay. Isso é até possível?

O pagamento de uma conta de coleção ajuda seu crédito?

Se você verá uma pontuação depende do modelo de pontuação de crédito que está sendo usado, mas o pagamento pode ajudá -lo de outras maneiras também.

Nossos colaboradores nerdwallet são especialistas em seu campo, que vêm de uma variedade de origens em jornalismo, finanças e consultoria. Aderimos aos mais altos padrões editoriais para garantir que nossos leitores tenham as informações necessárias para tomar decisões financeiras com confiança.

Atualizado em 27 de junho de 2019

Kathy Hinson

Editor de atribuição principal | Finanças pessoais, pontuação de crédito, dívida e gerenciamento de dinheiro

Kathy Hinson lidera a equipe principal de finanças pessoais em Nerdwallet. Anteriormente, ela passou 18 anos no Oregonian em Portland em funções, incluindo a cópia -chefe da cópia e o líder da equipe para design e edição. A experiência anterior inclui notícias e edição de cópias para vários jornais do sul da Califórnia, incluindo o Los Angeles Times. Ela ganhou um solteiro’s graduado em jornalismo e comunicação de massa pela Universidade de Iowa.

Muitos ou todos os produtos apresentados aqui são de nossos parceiros que nos compensam. Isso influencia quais produtos escrevemos e onde e como o produto aparece em uma página. No entanto, isso não influencia nossas avaliações. Nossas opiniões são nossas. Aqui está uma lista de nossos parceiros e aqui está como ganhamos dinheiro.

Mais como este financiamento pessoal

Ficando para trás em contas prejudica seu crédito, e o seu pagamento posterior for, as coisas piores ficam.

Se tiver sido 90 dias ou mais desde o seu último pagamento, seu credor poderá ter enviado sua conta para coleções.

Se sua pontuação foi danificada pela coleção, há um motivo para pagar? Acontece que existem boas razões para pagar uma conta que’s em coleções. Aqui está o que você precisa saber.

O pagamento não retira uma conta de cobrança de seus relatórios de crédito

Muitas pessoas acreditam que pagar uma conta em cobranças removerá a marca negativa de seus relatórios de crédito . Isto é n’T verdadeiro; Se você pagar uma conta em cobranças integralmente, ela aparecerá em seu relatório de crédito como “pago,” Mas venceu’T desaparecer. De fato, você deve esperar que ele permaneça em seu relatório por sete anos.

Isso significa que isso pode afetar sua pontuação de crédito, o número de três dígitos usado para julgar sua credibilidade, por esse período de tempo. A queda mais nítida para sua pontuação acontecerá quando a conta for relatada pela primeira vez às agências de crédito, como nas coleções e, em seguida, os danos diminuem ao longo do tempo.

Assista suas dívidas diminuindo

Inscreva -se em uma conta para vincular seus cartões, empréstimos e contas para gerenciá -los todos em um só lugar.

Vamos fazer isso

Mas pagar pode ajudá -lo

Se o pagamento não vai curar seu crédito, o que’é o ponto? O pagamento pode beneficiá -lo de outras maneiras:

Você evitará uma ação legal: se sua dívida não tiver’No entanto, aprovou o estatuto de limitações, o colecionador poderia processá -lo pelo dinheiro que você deve, talvez levando a penhora salarial. Pagar sua conta integralmente ajudará você a evitar o tribunal.

Você interromperá as cadeiras musicais de cobrança de dívidas: sem o conhecimento de muitos consumidores, cobradores de dívidas constantemente compram e vendem contas.

Você evitará juros e taxas adicionais:’é complicado, mas na maioria dos estados os colecionadores podem continuar cobrando seus juros e taxas depois que eles’Comprei sua dívida. Pagar rapidamente pode manter isso no mínimo.

Você parecerá melhor para os credores: uma vez que uma conta nas coleções seja marcada como “pago” Em seu relatório de crédito, você pode ter uma chance melhor de obter outro empréstimo. De acordo com Tracy Becker, presidente da North Shore Advisory, uma empresa de educação e restauração de crédito em Tarrytown, Nova York: “A maioria dos credores hipotecários não deseja aprovar um pedido de hipoteca quando houver dívidas inadequadas em perfis de crédito.”

Você estará pronto para o futuro: o mais recente modelo de pontuação do FICO, conhecido como FICO 9, pesa dívidas médicas em coleções menos fortemente do que outros tipos de dívidas e ignora contas pagas em coleções inteiramente. Pagando sua conta, você’Rem a se preparar para uma melhor pontuação de crédito à medida que mais e mais credores atualizam para o FICO 9.

Isso ajudará sua pontuação de crédito?

Todos os modelos de pontuação de crédito o penalizam por ter coleções não pagas, embora algumas tenham um limite de US $ 100. Alguns não continuam a penalizá -lo assim que as coleções forem pagas. Aqui está o que saber:

Vantagescore 3.0 não penaliza as coleções pagas, para que a pontuação melhore se você pagar uma conta de coleção.

O FICO 8, que é usado na maioria das decisões de crédito, penaliza cobranças pagas. O modelo FICO 9 mais recente não.

As coleções de dívidas originalmente abaixo de US $ 100 são desconsideradas para fins de pontuação no FICO 8, FICO 9 e Vantagescore 3.0. No entanto, modelos mais antigos, como os normalmente usados para hipotecas, consideram -os.

O pagamento de cobranças ajuda a pontuação de crédito?

Parece que estamos tendo alguns problemas para acessar sua conta de karma de crédito. Nós’Estou trabalhando duro para colocar tudo de volta e correr, então volte em breve para acessar suas pontuações de crédito gratuitas, relatório de crédito completo e mais.

© 2007–2016 Credit Karma, Inc. Credit Karma ™ é uma marca registrada da Credit Karma, Inc. Todos os direitos reservados. Nome do produto, logotipo, marcas e outras marcas comerciais apresentadas ou mencionadas no Credit Karma são propriedade de seus respectivos detentores de marcas comerciais. Este site pode ser compensado através de anunciantes de terceiros.

iPhone é uma marca registrada da Apple Inc., registrado no u.S. e outros países. App Store é uma marca de serviço da Apple Inc.

Android é uma marca comercial do Google Inc.

O logotipo da Equifax é uma marca registrada de propriedade da Equifax nos Estados Unidos e em outros países.

O pagamento de coleções melhora sua pontuação de crédito?

Quando você não gosta’T pague uma conta até a data de vencimento, sua conta é considerada inadimplente. Após um certo período de tempo, geralmente cerca de 120 a 180 dias após a sua primeira perdida ou atraso, o credor pode cobrar e enviá -lo a uma agência de cobrança de dívidas, que tenta coletar em sua dívida não paga. [1]

Neste guia, explicamos como o pagamento de contas de cobrança pode melhorar sua pontuação de crédito, dependendo do modelo de pontuação de crédito e do tipo de dívida que você tem. Também discutimos como as contas de cobrança afetam sua pontuação de crédito e sugerimos maneiras de pagar sua dívida com uma agência de cobrança.

As coleções de pagamento melhoram sua pontuação de crédito?

O pagamento da sua conta de cobrança pode melhorar sua pontuação de crédito se os seguintes modelos de pontuação de crédito forem usados:

- FICO® Score 8

- FICO® Score 9

- FICO® Score 10

- Vantagescore® 3.0

- Vantagescore® 4.0 [2], [3]

Como as coleções pagas afetam sua pontuação de crédito depende do modelo de pontuação de crédito que seu credor usa, o tipo de dívida que você pagou e seu histórico de crédito exclusivo. [3], [4] Por exemplo, se o credor estiver usando a pontuação FICO® 8 ou mais do VantagesCore®, pagar uma coleção pode não ter um impacto positivo em sua pontuação de crédito. [2], [5]

Aqui’É uma discriminação de como as contas de cobrança podem afetar sua pontuação de crédito com base em alguns dos modelos de pontuação de crédito mais comuns:

- Pode ver negativamente as contas de coleta pagas e não pagas e não pagas

- Ignora contas de coleção de terceiros com uma quantia original inferior a US $ 100

- Ignora contas de coleta de terceiros que são pagas integralmente

- A dívida médica tem menos impacto do que outros tipos de coleções

- Ignora todas as contas de cobrança que são pagas integralmente.

- Distingue coleções médicas de outros tipos de contas de coleções.

- Tem menos impacto nessas coleções em relação a outros tipos de coleções.

Em geral, as contas de coleções permanecem no seu relatório de crédito por até sete anos, mesmo quando elas’é pago na íntegra. Isso significa que as coleções pagas podem continuar prejudicando sua credibilidade por esse período de tempo. No entanto, o impacto das contas de coleta em sua pontuação diminui com o tempo. [6]

Em modelos de pontuação de crédito mais recentes, a dívida médica é tratada de maneira diferente de outros tipos de dívida. Em março de 2022, a dívida médica não paga venceu’Aparecer no seu relatório de crédito por um ano (aumentou de seis meses), dando mais tempo para abordar sua dívida.

Além disso, no primeiro semestre de 2023, as três principais agências de crédito – Equifax, Experian e TransUnion – não incluirão mais dívidas médicas não pagas abaixo de US $ 500 no seu relatório de crédito, e a dívida de cobrança médica paga não contará mais contra você. [7]

Benefícios do pagamento de contas de cobrança

Embora possa não haver um impulso imediato à sua pontuação de crédito, pagar contas de coleções é benéfico para suas finanças pessoais. Alguns benefícios de cuidar de coleções não pagas incluem:

- Evitando uma ação judicial da agência de cobrança de dívidas ou do credor original

- Minimizar as cobranças de juros e outras taxas associadas ao seu saldo

- Evitando penhora salarial [8]

- Melhorando suas chances de obter empréstimos futuros e linhas de crédito [4]

Como pagar dívidas em cobranças

Se você’estou pronto para pagar sua dívida de cobrança, aqui estão as etapas que você pode tomar.

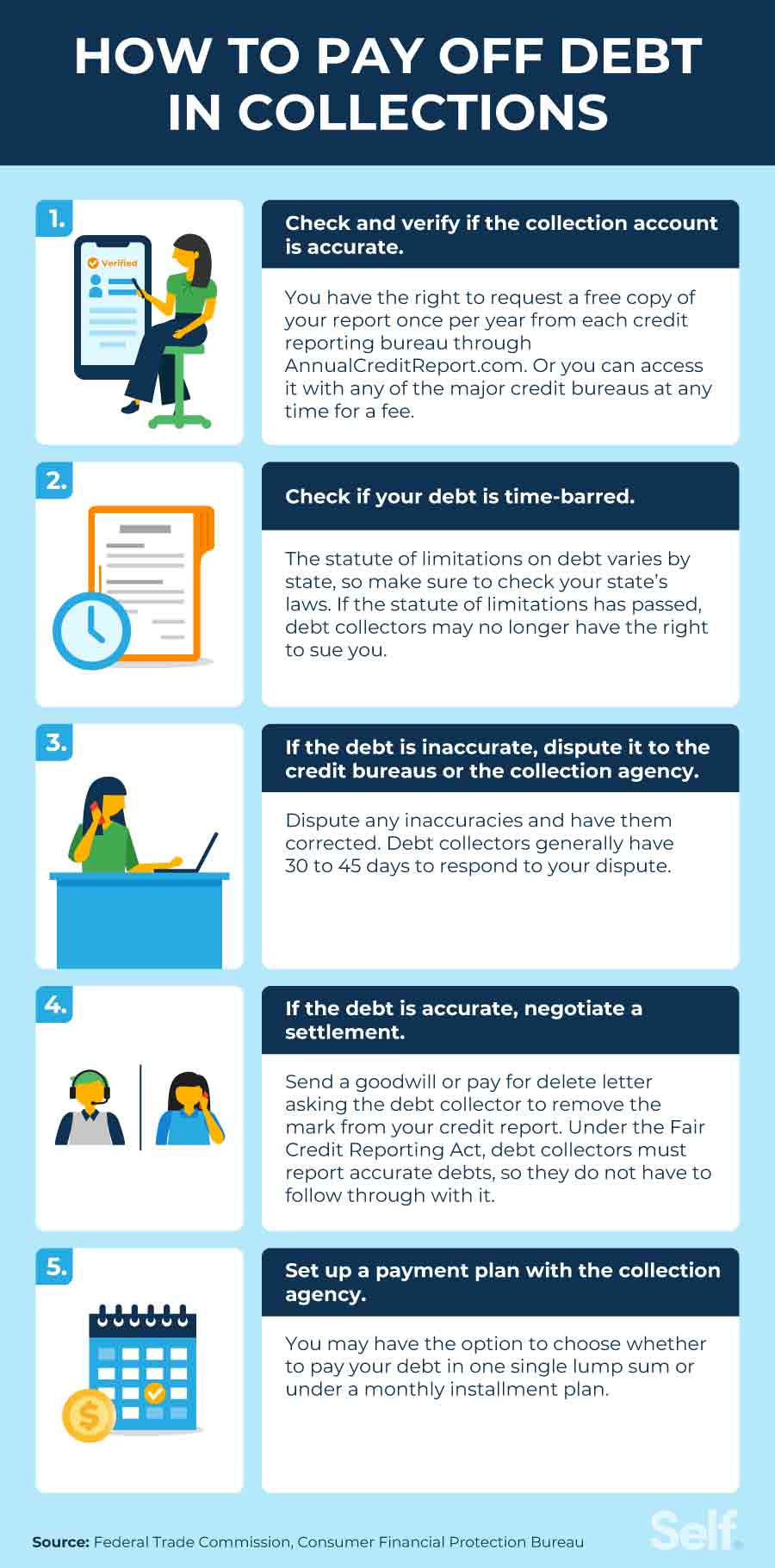

1. Verifique e verifique se a conta de coleta é precisa

Você deve primeiro verificar para ver quais relatórios de crédito listam a conta de coleção para verificar se as informações são precisas. Você pode verificar seu relatório de crédito uma vez por ano gratuitamente de cada uma das principais agências de crédito, através do anual CreditReport.com, e você também pode verificar seu relatório de crédito por uma taxa (não mais que US $ 13.50 por relatório) sempre que desejar em qualquer uma das três principais agências de crédito (Experian, Equifax e Transunion). [9]

Verificar a precisão de sua dívida não paga é um passo importante a ser tomado antes de pagar. Você quer ter certeza de que a dívida é realmente sua e que não há erros para você disputar. Se você’Não tenho certeza sobre uma conta de cobrança, você pode solicitar informações de verificação, como o nome do credor original e o valor da dívida, da agência de cobrança.

2. Verifique se sua dívida é criticada

Se a sua conta de cobrança for criticada e o estatuto de limitações já passou, seu cobrador de dívidas pode não ter mais o direito de processá-lo por sua dívida não paga. Em alguns estados, no entanto, fazer um pagamento parcial em uma conta de cobrança pode reiniciar o estatuto de limitações em uma dívida. Mesmo que a dívida seja criticada, ela não’T significa que você não’Devo isso. Você deve uma dívida até que seja paga. Então, se você acha que a dívida é criticada, fale com um advogado sobre o estatuto de limitações em seu estado. [8]

3. Se a dívida for imprecisa, contestá -la às agências de crédito ou à agência de cobrança

Se você acredita que a dívida é imprecisa (o nome do credor ou o valor da dívida está errado) ou não, você pode contestá -lo com as agências de crédito que foi relatado ou a agência de cobrança tentando cobrar na dívida. [10] O Consumidor Finance Protection Bureau (CFPB) fornece formulários de disputa e modelos de cartas, bem como diretrizes de como abordar cada uma das principais agências de crédito. [11]

Existem leis federais para proteger os mutuários de práticas desleais por cobradores de dívidas. Em sua lista de proteções, a Lei de Práticas de Coleta de Dívidas Justo afirma que:

- Os cobradores de dívidas podem’T digo que você deve uma quantidade diferente da que realmente deve.

- Os cobradores de dívidas podem’t em contato com você antes de 8 a.m. ou depois das 9 p.m. no seu fuso horário, a menos que você tenha dado a eles consentimento prévio.

- Os cobradores de dívidas podem’T conte a mais alguém sobre sua dívida ou faça de conhecimento público.

- Os cobradores de dívidas podem não se envolver em conduta usada para assediar, oprimir ou abusar de você em conexão com a coleta de uma dívida, como atos ameaçadores ou violentos para você ou assediá -lo, ligando continuamente sem divulgar detalhes significativos.

- Após o seu pedido de validação, um cobrador de dívidas deve enviar um aviso por escrito contendo o seguinte: O valor da dívida devido, o nome e as informações de contato do credor a quem a dívida é devida e uma declaração de que a dívida é válida (a menos que você tenha contestado a validade da dívida dentro de 30 dias após o aviso. [8]

4. Se a dívida for precisa, negocie um acordo

Se sua dívida não paga for precisa, pode’não ser contestado ou removido. Neste ponto, você pode tentar negociar um acordo de dívida, um pagamento por delete ou uma carta de boa vontade. [12]

Mesmo se você negociar com sucesso uma liquidação de dívida, lembre -se de que os cobradores de dívidas sob a Lei de Relatórios de Crédito Fair (FCRA) são obrigados a relatar dívidas com precisão. Cartas de boa vontade e pagar por exclusão’t Práticas oficialmente reconhecidas, para que os cobradores de dívidas não’t necessário para agir ou remover itens negativos do seu relatório de crédito como resultado deles. [13]

Se a remoção da conta de cobrança do seu relatório de crédito fizer parte do seu contrato com uma agência de cobrança de dívidas, certifique -se de obtê -lo por escrito.

Solicite um pagamento por exclusão

Você pode remover a conta de cobrança do seu relatório de crédito com um pagamento de exclusão. Isso envolve pagar um valor negociado para liquidar a dívida, geralmente menor que o valor real, em troca da remoção da conta do seu relatório de crédito. [14] As empresas de cobrança de dívidas podem negar seu pedido e, mesmo se aceito, elas não têm obrigação de remover as informações. Além disso, eles não podem remover as informações negativas associadas ao credor original.

Solicite uma remoção de boa vontade

Se você não for’T Tenho os meios para pagar sua dívida de cobrança não paga, você pode tentar enviar uma carta de boa vontade, pedindo ao cobrador de dívidas que perdoe sua dívida. Se eles acharem que você’são razoavelmente incapazes de pagar devido a circunstâncias atenuantes, eles podem concordar em remover o item negativo do seu relatório de crédito e fechar a conta de coleta. [15] Como pagar por exclusão, eles não’Temos que remover as informações de coleta, e elas podem’t Remover as informações negativas associadas à conta original.

5. Configure um plano de pagamento com a agência de cobrança

Se você’Estado com dívidas de coleta não paga, uma das melhores estratégias para lidar com isso é ligar diretamente para a agência de cobrança e ver se você pode chegar a um acordo. Eles podem estar abertos para negociar um plano de pagamento com você ou outra liquidação de dívida que é mais fácil em sua conta bancária. Você pode ter a opção de optar por pagar em um único montante ou com pagamentos mensais em um plano de parcelamento. [16]

Quanto tempo as coleções permanecem em seu relatório de crédito?

As contas de cobrança geralmente permanecem em seus relatórios de crédito por até sete anos a partir da data em que a dívida original se tornou delinqüente. [1]

Mesmo que a dívida caia do seu relatório de crédito, você ainda deve. No entanto, após o estatuto de limitações em sua dívida não paga, os credores podem’Tue você. O pagamento parcial pode reiniciar o estatuto de limitações em alguns estados. Verifique o estatuto de limitações em seu estado, pois eles variam o estado por estado. [8]

Como verificar seu relatório de crédito gratuitamente

Lembre -se, você pode verificar seu relatório de crédito gratuitamente anualmente no anualCreditReport.com, e por causa da pandemia covid, as três principais agências de relatórios de crédito (Experian, Equifax e TransUnion) continuam a oferecer relatórios de crédito gratuitos semanalmente até o final de 2023. Algumas instituições que prestam serviços financeiros, como cartões de crédito e bancos, também fazem parceria com as agências de crédito para oferecer acesso a pontuações gratuitas de crédito e ferramentas de monitoramento de crédito, como parte de suas contas com elas e, se você se inscrever em uma conta gratuita, a Experian fornece uma pontuação de crédito gratuita.

Ficar de olho em seu crédito ajuda você a saber onde você pode precisar fazer melhorias. Se você’Reparando reparo de crédito, um relatório de crédito permite que você saiba onde você está. Mesmo se você tiver crédito ruim ou estiver lidando com dívidas, não’desistir – com o planejamento financeiro certo e bons hábitos, uma boa pontuação de crédito pode estar ao virar da esquina.

Isenção de responsabilidade: FICO é uma marca registrada da Fair Isaac Corporation nos Estados Unidos e em outros países.

Fontes

- Equifax. “Carregar perguntas frequentes,” https: // www.Equifax.com/pessoal/educação/crédito/relatório/carregamento-off-faq/#. Acessado em 27 de outubro de 2022.

- Vantagescore®. “O impacto da dívida médica em seus relatórios de crédito e pontuação de crédito VantagesCore®,” https: // vantagescore.com/boletim/the-impacto-de-medical-debt-no-credit-reports-e-vantagescore-credit-scores-1/. Acessado em 27 de outubro de 2022.

- FICO®. “7 perguntas comuns sobre coleções e pontuações FICO®,” https: // www.myfico.com/educação de crédito/blog/7-Common-Collection-Perdestions. Acessado em 27 de outubro de 2022.

- FICO®. “Como as coleções afetam seu crédito?” https: // www.myfico.com/edição de crédito/faq/reasons negativas/deve-i-pay-my-colection. Acessado em 27 de outubro de 2022.

- FICO. Pontuação FICO 8 e por que existem várias versões das pontuações do FICO,” https: // www.myfico.com/educação de crédito/credit-scores/fico-escore-versões. Acessado em 27 de outubro de 2022.

- FICO®. “Capítulo 7 e 13: Por quanto tempo as informações negativas permanecerão no meu relatório de crédito?” https: // www.myfico.com/edição de crédito/faq/reasons negativas/Hownong-Long-negativo-Information-Remain-on-Credit-Report. Acessado em 27 de outubro de 2022.

- Experian. “Equifax, Experian e TransUnion suportam u.S. Consumidores com alterações no relatório de dívidas de coleta médica,” https: // www.Experianplc.com/mídia/mais recente-news/2022/equifax-experiano e transunião-support-us-consumers-com-troca de coleta-medica. Acessado em 27 de outubro de 2022.

- Comissão Federal de Comércio. “Perguntas frequentes sobre cobrança de dívidas,” https: // consumidor.ftc.Gov/Artigos/Dívida-Collection-FAQs. Acessado em 27 de outubro de 2022.

- Departamento de Proteção Financeira do Consumidor. “Como faço para obter uma cópia dos meus relatórios de crédito?” https: // www.Finanças de consumidor.Gov/Ask-Cfpb/How-Do-I-Get-A-Copy-of-My-Credit-Reports-en-5/. Acessado em 27 de outubro de 2022.

- Departamento de Proteção Financeira do Consumidor. “Como faço para contestar um erro no meu relatório de crédito?” https: // www.Finanças de consumidor.Gov/Ask-Cfpb/How-i-i-Dispute-an-error-my-credit-report-en-314/. Acessado em 27 de outubro de 2022.

- Departamento de Proteção Financeira do Consumidor. “Carta de amostra: Relatório de crédito disputa,” https: // arquivos.Finanças de consumidor.Gov/f/documents/092016_cfpb__creditreportingsampleletter.pdf. Acessado em 27 de outubro de 2022.

- Comissão Federal de Comércio. “Disputando erros em seus relatórios de crédito,” https: // consumidor.ftc.Gov/Artigos/Disputing-Errores-Créditos-Relatórios. Acessado em 27 de outubro de 2022.

- Comissão Federal de Comércio. “Lei de Relatórios de Crédito Justo,” https: // www.ftc.Gov/Legal Library/Browse/Statutes/Fair-Credit-relation-ACT-ACT. Acessado em 27 de outubro de 2022.

- Forbes. “Pague pela exclusão: Saiba sobre esta estratégia de remoção de coleção,” https: // www.Forbes.com/consultor/credibilidade/score/pay-for-delete/. Acessado em 27 de outubro de 2022.

- Crédito Karma. “Cartas de boa vontade: o que você precisa saber,” https: // www.CreditKarma.com/conselhos/i/Goodwill-Letter. Acessado em 27 de outubro de 2022.

- Departamento de Proteção Financeira do Consumidor. “Qual é a melhor maneira de negociar um acordo com um cobrador de dívidas?” https: // www.Finanças de consumidor.Gov/Ask-Cfpb/Whats-The-Best-Way-to-Dercotiate-A-Settlement-With-A-debt-Collector-En-1447/. Acessado em 27 de outubro de 2022.

Sobre o autor

Ana Gonzalez-Ribeiro, MBA, AFC® é um conselheiro financeiro credenciado e um escritor e educador de finanças pessoais bilíngues dedicado a ajudar as populações que precisam de alfabetização e aconselhamento financeiro. Seus artigos informativos foram publicados em vários meios de comunicação e sites, incluindo o Huffington Post, Fidelity, Fox Business News, MSN e Yahoo Finance. Ela também fundou o site financeiro e motivacional pessoal www.Acethejourney.com e traduzido em espanhol o livro, Conselhos financeiros para a Blue Collar America por Kathryn B. HAUER, CFP. Ana ministra cursos de finanças pessoais em espanhol ou inglês em nome do W!O Programa SE (Trabalhando em Apoio à Educação) ensinou workshops para organizações sem fins lucrativos em Nova York.

Política editorial

Nosso objetivo em si é fornecer aos leitores informações atuais e imparciais sobre crédito, saúde financeira e tópicos relacionados. Este conteúdo é baseado em pesquisas e outros artigos relacionados de fontes confiáveis. Todo o conteúdo da Self é escrito por colaboradores experientes na indústria financeira e revisado por uma (s) pessoa (s) credenciada (s).

Escrito em 27 de fevereiro de 2023

Self é uma startup apoiada por empreendimentos que ajuda as pessoas a criar crédito e economia.

Isenção de responsabilidade: o eu não fornece conselhos financeiros. O conteúdo desta página fornece informações gerais do consumidor e não se destina a orientações legais, financeiras ou regulatórias. O conteúdo apresentado não reflete a visão dos bancos emissores. Embora essas informações possam incluir referências a recursos ou conteúdo de terceiros, o Self não endossa ou garante a precisão desta informação de terceiros. A conta do Credit Builder, o cartão de crédito Self Visa® garantido e os links de trilha de crédito/aluguel de nível são anúncios para auto -produtos auto. Por favor, considere a data da publicação para si mesmo’s conteúdo original e qualquer conteúdo afiliado para entender melhor seus contextos.

Artigos relacionados

- Quanto tempo as coleções permanecem em seu relatório de crédito?

- Como construir crédito

- Como negociar dívida com cartão de crédito

- Como limpar seu crédito em 5 etapas

- Quanto tempo leva o reparo de crédito?

O pagamento de cobranças melhora a pontuação de crédito no Canadá?

Home \ Dívida \ O pagamento de cobranças melhora a pontuação de crédito no Canadá?

Junte -se a milhões de canadenses que já confiaram empréstimos no Canadá

![]()

Índice mostrar

Lidar com a dívida é difícil. E se você’Eu já lidou com uma dívida que’está vendido a uma agência de coleções, você sabe o efeito que isso pode ter em seu crédito. Você’Provavelmente também se perguntou se pagar cobranças pode melhorar as pontuações de crédito.

A dívida é vendida a uma agência de coleções quando um mutuário parou de fazer pagamentos. O objetivo é recuperar parte do dinheiro. Para o credor ou para a agência de coleções. Isso depende de quem possui a dívida.

Uma vez que sua conta estiver em coleções, ela’Será observado em seu relatório de crédito, o que pode afetar suas pontuações de crédito. Se você’estar preocupado com uma conta em coleções, sugerimos que você verifique seu crédito usando um serviço gratuito como o CompareHub.

O pagamento de cobranças melhora a pontuação de crédito no Canadá?

Pagar sua dívida pessoal é uma coisa boa. Mas se sua dívida foi vendida a uma agência de cobrança, pagar essa conta de cobrança não’t significa necessariamente que sua pontuação de crédito melhorará automaticamente. Mesmo que essa dívida fosse paga e liquidada, ela ainda aparecerá em seu relatório de crédito.

Nesse caso, credores e credores ainda poderão ver a conta de coleta, o que provavelmente influenciará sua decisão sobre se deve ou não estender o crédito a você. E mesmo se você for aprovado para um empréstimo, você’provavelmente será cobrado uma taxa de juros mais alta.

Tendo dito tudo isso, isso’é definitivamente uma boa ideia para se livrar de uma conta de coleção em seu relatório de crédito.

O que acontece quando você paga sua dívida de cobrança?

Se você pagar a conta de cobrança, as agências de crédito devem ser notificadas pelo credor. Uma vez relatado, a conta deve ser listada como pago.

Uma conta de cobrança pode permanecer em seu relatório de crédito por até 7 anos a partir do primeiro pagamento perdido. Se você pagar a conta antes do término deste período de 7 anos, pode não ter tanto impacto negativo em seu relatório de crédito.

Como o pagamento de cobranças melhora a pontuação de crédito no Canadá?

Como mencionado anteriormente, uma conta de coleta pode ter um efeito negativo na sua pontuação de crédito, mesmo que’é pago. Contas de cobrança são relatadas às principais agências de crédito no Canadá e observadas em seu relatório de crédito. Quando uma conta estiver em cobranças, a conta receberá uma classificação de crédito R9. Esta é a mesma classificação de crédito que você recebe quando você faz falência.

Mas a magnitude do efeito de uma conta de coleção na sua pontuação de crédito depende do modelo de pontuação de crédito usado para calcular sua pontuação de crédito. Por exemplo, alguns modelos de pontuação de crédito podem não considerar contas de coleta ao calcular sua pontuação. Outros modelos de pontuação de crédito também podem tratar diferentes tipos de dívida de maneira diferente, como contas de cartão de crédito versus empréstimos do dia de pagamento.

A extensão da conta de coleção’O efeito s em sua pontuação de crédito também depende da sua pontuação de crédito antes de sua conta ser enviada para coleções. Por exemplo, se você tivesse um excelente crédito, sua pontuação poderá ser drasticamente reduzida. Mas se você já teve uma pontuação de crédito ruim, o efeito pode não ser tão pronunciado.

Além disso, quanto mais tempo a conta de coleta permanecer no seu relatório de crédito, menos grave geralmente afeta suas pontuações de crédito.

Fale com um especialista em dívida

Quanto tempo as coleções permanecem em seu relatório de crédito?

Uma conta de cobrança permanecerá no seu relatório de crédito por até 7 anos, se você pagou o valor pendente ou não. Como tal, por 7 anos, a conta pode afetar negativamente sua pontuação de crédito – e, portanto, suas chances de ser aprovadas para um novo empréstimo.

Pelo lado positivo, o efeito da sua conta de coleção geralmente diminui gradualmente à medida que envelhece.

Você pode remover uma coleção’s conta do seu relatório de crédito?

Sim, você pode remover uma entrada de coleção do seu relatório de crédito. De fato, livrar -se desta entrada é altamente recomendado. Ter uma conta de cobrança em seu relatório pode reduzir sua pontuação de crédito, o que pode prejudicar suas chances de ser aprovado para crédito.

Para eliminar sua conta de cobrança do seu relatório de crédito, considere uma das seguintes opções:

A dívida passou os estatutos de limitações?

Peça à agência uma carta para confirmar o nome do credor original, o valor devido, e se a dívida ainda está dentro do estatuto de limitações em sua província ou território. Se a dívida aprovou o estatuto de limitações, o cobrador de dívidas pode mais tomar medidas legais. Além disso, após 6 a 7 anos, sua conta de cobrança deve ser removida automaticamente do seu relatório de crédito.

Negocie com seu cobrador de dívidas

Se as duas primeiras opções não forem viáveis, considere uma liquidação de dívida para eliminar sua dívida. Um acordo de liquidação de dívidas envolve resolver sua dívida com seus credores pagando menos do que você deve. Embora isso possa não remover necessariamente a conta de coleta do seu relatório de crédito, ele mostrará que’s pago, o que pode ser bom para sua pontuação de crédito.

O que acontece se você não’T pague sua agência de cobrança?

Se você decidir não pagar suas dívidas, seu agente de cobrança pode decidir seguir uma ação legal contra você. Se o fizerem, um juiz poderia dar a eles o direito de enfeitar seus salários. Observe que existem estatutos de limitações na cobrança de dívidas no Canadá. Ou seja, após um certo período, um credor ou agência de cobrança não pode seguir ações legais contra você. Além disso, as contas na cobrança desaparecerão de sua conta após 6 a 7 anos.

Como pagar a cobrança para melhorar a pontuação de crédito no Canadá?

Existem algumas maneiras diferentes de pagar sua conta de coleção. As três soluções mais comuns são simplesmente pagar o valor integralmente, para criar um plano de pagamento ou liquidar a dívida por menos do que você deve.

Pagar integralmente

Esta é uma das maneiras mais fáceis de resolver rapidamente sua dívida com uma agência de coleções. Pagar integralmente pode ajudar a tirar a dívida das suas costas imediatamente. No entanto, pode ser difícil reunir dinheiro suficiente para fazer isso acontecer, especialmente se a dívida for grande.

Crie um plano de pagamento

Esta opção ainda recebe sua dívida paga, mas por um longo período de tempo e em uma programação mais acessível. Isso garantirá que a dívida esteja sendo paga, mas sem você ter que gastar toda a sua economia para fazê -lo. Você e seu cobrador de dívidas devem apresentar um cronograma de pagamento regular que funcionará para vocês dois.

Liquidar a dívida

Sua dívida pode se tornar muito mais fácil de pagar se você conseguir resolver suas dívidas por menos do que você deve ao seu agente de coleção. Isso significa essencialmente que você concorda em pagar apenas uma parte da dívida para limpá -la completamente. Geralmente, quanto maior a dívida e mais longas em coleções, maior a chance de o agente de coleções estar disposto a fazer um acordo.

Leitura adicional

Como sair da dívida com baixa renda

Como parar a coleta de assédio no Canadá

Devo atender uma chamada de coleção?

Conclusão: pagar as coleções pode melhorar sua pontuação de crédito no Canadá

Como mencionado, o pagamento de suas coleções pode melhorar sua pontuação de crédito, no entanto, depende muito do modelo de pontuação de crédito. Quando você paga uma conta de cobrança, a conta será listada como pago em seu relatório de crédito. Isso pode fazer com que suas chances de obter um empréstimo no futuro mais alto do que se não for pago. Futuros credores preferem ver contas de cobrança pagas em seu relatório de crédito do que as não pagas.

perguntas frequentes

O que’é a diferença entre uma conta de coleção e uma carga?

Uma acusação refere-se a uma conta que foi descartada pelo credor como uma perda. Quando isso acontece, a conta não acumula mais cobranças adicionais, mas ainda pode ser vendida a terceiros (ex: uma agência de cobrança). Com uma conta de cobrança, o credor original vende a dívida a uma agência de cobrança para coletar a dívida pendente do mutuário. Se você pagar a dívida com o credor antes que a conta seja vendida, poderá evitar que a conta de cobrança seja relatada em seu relatório de crédito.

O que devo fazer se minha conta foi enviada por engano para coleções?

A primeira coisa que você deve fazer é chegar ao credor para tentar corrigir a situação. Como alternativa, você pode registrar uma disputa no departamento de crédito onde o erro foi cometido.

Uma entrada de coleção ficará no meu relatório para sempre se eu não for’t pague?

Não, sua conta de coleção não permanecerá no seu relatório de crédito para sempre. Eventualmente, será removido do seu relatório após a queda de tempo necessária, que normalmente é de 6 a 7 anos.

O que uma agência de cobrança pode fazer comigo no Canadá?

Uma agência de cobrança tem o direito legal de entrar em contato com você para pagamento. Eles também podem tomar medidas legais contra você, levando você a tribunal. Se eles não conseguirem alcançá -lo, também podem começar legalmente a ligar para seus amigos, familiares e vizinhos. Mas apenas para suas informações de contato.

Lisa Rennie

Lisa trabalha como escritor de finanças pessoais há mais de uma década, criando conteúdo exclusivo que ajuda a educar os consumidores canadenses nos reinos de imóveis, hipotecas, investimentos e saúde financeira. Durante anos, ela possuía sua licença imobiliária em Toronto, Ontário, antes de desistir de buscar a escrita nesse reino e nichos relacionados. Lisa leva muito a sério o gerenciamento inteligente de dinheiro e ajudar os outros a fazer o mesmo.

Ofertas especiais

Oferta de hipoteca

Até US $ 1.500 em dinheiro de volta

Frank Mortgage é Canadá’S Shop Shop para hipotecas. Receba até US $ 1.500 em dinheiro de volta à sua hipoteca.

Falido? Proposta do consumidor? Construir crédito agora

Ótimo cartão de crédito não garantido para clientes atualmente, ou recentemente descarregado de uma proposta de consumidor ou falência.

Sem taxa anual!

Ganhe 5% de reembolso com Neo

Ganhe uma reembolso média de 5%em milhares de parceiros e pelo menos 0.5%² Cashback garantido com neo.

Construir crédito por US $ 10/mês

Koho’O programa de construção de crédito ajuda a criar um histórico de crédito melhor com pagamentos fáceis de gerenciar por apenas US $ 10/mês.

Mais de nossos especialistas

Você pode obter financiamento do governo para uma licença AZ em Ontário?

Por Bryan Daly

Publicado em 4 de maio de 2023

Uma licença AZ em Ontário é cara. Descubra se você pode obter financiamento do governo para uma licença AZ em Ontário.

Pros e contras dos cartões de crédito

O cartão de crédito que você escolher pode fornecer muitos benefícios. Portanto, não se esqueça de considerar todos os prós e contras dos cartões de crédito antes de aplicar.

Como construir a equidade doméstica no Canadá

Ao pagar seu empréstimo hipotecário, você está construindo o patrimônio líquido. Você sabia que pode usar esse patrimônio para ajudar a emprestar contra sua casa?

Qual é o incentivo do CMHC pela primeira vez?

Pelo maestro hipotecário

O novo incentivo do Governo do Canadá pela primeira vez no Comprador de Casa entrou em vigor em 2 de setembro de 2019. Temos todas as informações que você precisa.

Como cancelar uma oferta no eBay

Depois de licitar um item de leilão no eBay, você está pensando bem e agora está se perguntando como cancelar uma oferta no eBay. Isso é até possível?

Qual é a primeira conta de poupança doméstica (FHSA)?

A primeira conta de poupança doméstica (FHSA) está disponível agora. Se você contribuir com US $ 8.000 por ano por 5 anos, você terá US $ 40.000 em dólares gratuitos de impostos para

O que é o programa de entrada do Canada Immigration Express?

Se você está procurando uma maneira rápida de imigrar legalmente para o Canadá, considere o sorteio do Canada Immigration Express.

Salário mínimo de Quebec 2023

O salário mínimo refere -se à menor quantidade de renda que um empregador pode pagar legalmente seus funcionários dentro de uma província ou território específico.

Reconhecido como uma das principais empresas em crescimento do Canadá

Empréstimos Canadá, a plataforma de comparação de empréstimos originais do país, orgulha -se de ser reconhecida como uma das empresas de crescimento mais rápido do Canadá por O globo e o correio!

Por que escolher empréstimos Canadá?

Aplique uma vez &

Obtenha várias ofertas

Economizar tempo

E dinheiro

Obtenha seu grátis

Pontuação de crédito

Dicas de especialistas

E conselho

Construa crédito por apenas US $ 10/mês

Com o cartão pré -pago do Koho, você pode criar uma pontuação de crédito melhor por apenas US $ 10/mês.

Empréstimos Canadá

170-1201 University Ave,

Toronto, ON, M5H 3B3

Procure por uma solução

Links Rápidos

Outro

Pontuação de crédito grátis

Obtenha sua pontuação de crédito gratuita e compre as melhores tarifas do Canadá com empréstimos Canadá

Boletim de Notícias

Comece a receber empréstimos no Canadá News, promoções e ofertas diretamente em sua caixa de entrada.

Confidencial e sem riscos

Todas as consultas e conversas com empréstimos no Canadá e seus parceiros são confidenciais e sem riscos. Fale com um especialista confiável hoje e veja como podemos ajudá -lo a alcançar seus objetivos financeiros mais rapidamente. Empréstimos Canadá e seus parceiros nunca solicitarão uma taxa inicial, depósito ou pagamentos de seguro em um empréstimo. Empréstimos Canadá não é um corretor de hipotecas e não organiza empréstimos hipotecários ou qualquer outro tipo de serviço financeiro.

Quando você se inscreve em um serviço de empréstimos no Canadá, nosso site simplesmente refere sua solicitação a fornecedores de terceiros qualificados que podem ajudá -lo com sua pesquisa. Empréstimos Canadá pode receber uma compensação das ofertas mostradas em seu site.

Forneça apenas suas informações a fontes confiáveis e esteja ciente dos golpes de phishing on -line e os riscos associados a elas, incluindo roubo de identidade e perda financeira. Nada neste site constitui conselhos profissionais e/ou financeiros.

Seus dados estão protegidos e sua conexão é criptografada.

Empréstimos Canadá, a primeira plataforma de comparação de empréstimos do país

Por que suas pontuações de crédito podem cair após pagar dívidas

Enquanto pagar suas dívidas geralmente ajuda a melhorar sua pontuação de crédito, isso não é’T Sempre o caso. Isto’É possível que você possa ver suas pontuações de crédito cair após o cumprimento de suas obrigações de pagamento em um empréstimo ou dívida de cartão de crédito.

No entanto, isso não’t significa que você deve ignorar o que deve. Os benefícios de pagar suas dívidas são muito maiores do que a queda que você pode ver em suas pontuações de crédito, e o impacto negativo provavelmente será temporário.

Quais elementos afetam minhas pontuações de crédito?

Para entender melhor por que você pode ver as pontuações de crédito mais baixas depois de pagar dívidas, considere os elementos que entram no cálculo de suas pontuações.

Suas pontuações de crédito são baseadas em informações de seus relatórios de crédito, que são gerados por cada uma das três agências de relatórios de consumidores em todo o país (CRAs). Os CRAs nacionais – Equifax, TransUnion e Experian – recebem informações sobre suas linhas de crédito, como empréstimos pessoais, cartões de crédito e empréstimos para automóveis e hipotecas.

Suas pontuações de crédito são calculadas com base em uma fórmula que determina sua credibilidade ou a probabilidade de fazer seus pagamentos de dívida a tempo. As pontuações de crédito são um fator que os credores podem considerar ao decidir se deve estender o crédito a você.

Existem muitas fórmulas usadas para calcular as pontuações de crédito. No entanto, a maioria considera os seguintes fatores:

- Histórico de pagamento. Seu histórico de pagamentos mostra como você pagou o crédito no passado. Certos comportamentos, como pagamentos tardios ou perdidos, podem ter um impacto negativo em suas pontuações.

- Duração do histórico de crédito. Seus relatórios de crédito rastreiam a quantidade de tempo que suas contas de crédito estão ativas. Um histórico de crédito mais longo pode ter um efeito positivo em suas pontuações.

- Linhas de crédito mais recentes. Quaisquer contas de crédito recentes que você abriu também são levadas em consideração ao calcular suas pontuações de crédito.

- Mix de crédito. Sua mistura de contas de crédito – incluindo empréstimos, cartões de crédito e hipotecas – geralmente é considerada ao calcular suas pontuações, e uma portfólio de crédito diversificada pode ter um impacto favorável.

- Índice de utilização de crédito. A quantidade de crédito giratório você’O uso dividido pelo crédito total disponível para você é conhecido como taxa de utilização de crédito e também pode ter um impacto em suas pontuações.

Por que minhas pontuações de crédito podem cair depois de pagar dívidas?

O pagamento da dívida pode diminuir suas pontuações de crédito se a remoção da dívida afeta certos fatores, como seu mix de crédito, a duração do seu histórico de crédito ou sua taxa de utilização de crédito.

Por exemplo, pagar seu único empréstimo parcelado, como um empréstimo de automóvel ou hipoteca, pode afetar negativamente suas pontuações de crédito diminuindo a diversidade do seu mix de crédito. Os credores gostam de ver que você pode gerenciar com responsabilidade diferentes tipos de dívida. O pagamento da sua única linha de crédito parcelado reduz o seu mix de crédito e pode diminuir suas pontuações de crédito.

Da mesma forma, se você pagar uma dívida com cartão de crédito e fechar completamente a conta, suas pontuações poderão cair. Isso ocorre porque seu crédito total disponível é reduzido quando você fecha uma linha de crédito, o que pode resultar em uma taxa de utilização de crédito mais alta. Além disso, se a conta que você fechou fosse sua linha de crédito mais antiga, isso poderá afetar negativamente a duração do seu histórico de crédito e causar uma queda em suas pontuações.

Quando minhas pontuações de crédito melhorarão depois de pagar minhas dívidas?

Pagar a dívida é mais provável que ajude suas pontuações de crédito do que machucá -las. É provável que você veja suas pontuações de crédito melhorar após pagar dívidas, a menos que a dívida que você reembolou atenda aos critérios únicos listados acima.

Quanto tempo depois de pagar a dívida, minhas pontuações de crédito mudarão?

Os três CRAs em todo o país geralmente recebem novas informações de seus credores e credores a cada 30 a 45 dias. Se você’Recentemente, pagou uma dívida, pode levar mais de um mês para ver quaisquer alterações em suas pontuações de crédito.

Você pode receber relatórios de crédito Equifax gratuitos com uma conta myequifax. Você também pode obter relatórios de crédito gratuitos anualmente das três agências de relatórios de consumidores em todo o país – Equifax, TransUnion e Experian – no AnnualCreditReport.com.

Devo sempre pagar minha dívida?

Enquanto, em alguns casos’t quero dizer que você deveria ignorar o que você deve.

De um modo geral, é improvável que os danos às suas pontuações de crédito que possam resultar do pagamento da dívida seja permanente. Isto’é sempre uma boa ideia acompanhar seus pagamentos de dívida e reembolsar o que você deve. Os benefícios de longo prazo para suas pontuações de crédito e a capacidade de viver sem dívidas valem a pena.