FHA Pagamentos baixos para compradores de casas

Com o tempo, as diretrizes do programa de empréstimos da FHA evoluíram e hoje os mutuários podem fazer um adiantamento tão baixo quanto 3.5% e pagar o empréstimo em um período de 30 anos. Os credores estavam – e ainda estão – dispostos a assumir o risco de fazer empréstimos da FHA por causa dos mutuários dos prêmios de seguro hipotecário pagam para protegê -los contra perdas financeiras em casos de inadimplência de hipoteca.

Requisitos de empréstimo da FHA, diretrizes e dicas de inscrição

Nota editorial: o conteúdo deste artigo é baseado apenas nas opiniões e recomendações do autor. Pode não ter sido revisado, encomendado ou endossado por qualquer um de nossos parceiros de rede.

Um empréstimo da FHA é uma hipoteca apoiada pelo governo, e’S uma opção popular para compradores de casas pela primeira vez e compradores repetidos com imperfeições em seu histórico de crédito. Ele vem com requisitos de qualificação flexíveis – por isso.

Ainda assim, o empréstimo da FHA’S Diretrizes de aprovação mais fáceis vêm com alguns custos e regras extras que vale a pena saber antes de decidir’é o seu melhor ajuste.

O que é um empréstimo da FHA?

Um empréstimo da FHA é uma hipoteca que’S Segurado pela Federal Housing Administration (FHA), uma agência governamental que segue as regras de empréstimo estabelecidas pelo U.S. Departamento de Habitação e Desenvolvimento Urbano (HUD). Como o FHA está apoiando o empréstimo, os credores estão dispostos a oferecer os mutuários melhores termos de empréstimo e estabelecer uma barra mais baixa para qualificar. No entanto, você’Também será obrigado a pagar dois tipos de seguro hipotecário para proteger seu credor aprovado pela FHA contra perdas se você parar de fazer pagamentos de hipotecas.

Você não’Temos que ser um comprador pela primeira vez para obter um empréstimo da FHA, embora você tenha que morar na casa que compra como sua residência principal por pelo menos um ano. Ainda assim, ao contrário de muitos outros programas iniciantes, não há limites de renda, o que oferece aos ganhadores de alta renda uma opção adicional de empréstimo à habitação se não o fizer’t atender à pontuação mínima de 620 crédito necessária para um empréstimo convencional.

Qual é o FHA?

O FHA foi criado em 1934 para dar aos locatários no U.S. melhores opções de empréstimo para comprar uma casa. Naquela época, era comum um adiantamento de 50%, o que significa que você precisava obter renda suficiente para pagar uma hipoteca em três a cinco anos.

Com o tempo, as diretrizes do programa de empréstimos da FHA evoluíram e hoje os mutuários podem fazer um adiantamento tão baixo quanto 3.5% e pagar o empréstimo em um período de 30 anos. Os credores estavam – e ainda estão – dispostos a assumir o risco de fazer empréstimos da FHA por causa dos mutuários dos prêmios de seguro hipotecário pagam para protegê -los contra perdas financeiras em casos de inadimplência de hipoteca.

Requisitos de empréstimo da FHA

Os empréstimos da FHA funcionam essencialmente da mesma forma que outros programas de empréstimos à habitação. Você’Precisa se qualificar com base em sua renda, histórico de crédito e histórico de emprego e verificar os fundos para os custos de adiantamento e fechamento. No entanto, os requisitos mínimos de hipoteca são significativamente diferentes de outros programas de empréstimos.

| Requerimento | Mínimo requerido |

|---|---|

| Pontuação de crédito | 500 (10% de adiantamento), 580 (3.5% de adiantamento) |

| Pagamento inicial | 3.5% (580 pontuação), 10% (500 pontuação) |

| Relação dívida / renda | 43% |

| Seguro hipotecário | Sim |

| Limites de empréstimos | Sim |

| Limites de renda | Não |

Pontuação de crédito de empréstimo da FHA e histórico de crédito

Compradores de casas costumam escolher empréstimos da FHA se eles’tive manchas difíceis em seu histórico de crédito. As diretrizes da FHA estabelecem requisitos de pontuação mínima mais baixos do que os empréstimos convencionais:

- Você’precisará de pelo menos uma pontuação de 580 se você’está fazendo o mínimo 3.5% de adiantamento.

- Você’Eu precisará de pelo menos uma pontuação de 500 para o pagamento de 10%.

Requisitos de histórico de crédito da FHA

Os mutuários com grandes eventos de crédito, como falências ou execuções duma hipoteca, também recebem uma pausa, em comparação com as diretrizes de empréstimos convencionais mais rigorosas:

- Você’Re elegível para um empréstimo da FHA dois anos após uma falência do capítulo 7 (em comparação com quatro anos para um empréstimo convencional).

- Você’Re elegível para um empréstimo da FHA três anos após uma execução duma hipoteca (em comparação com sete anos para um empréstimo convencional).

Diferentes tipos de empréstimos FHA

Existem vários tipos de empréstimos da FHA disponíveis para os mutuários:

- Empréstimo da FHA de taxa fixa: este é o tipo mais comum de empréstimo da FHA, onde a taxa de juros permanece a mesma durante todo o termo do empréstimo.

- Empréstimo da FHA de taxa ajustável: a taxa de juros desse tipo de empréstimo da FHA pode mudar ao longo do tempo, normalmente após um período fixo.

- FHA Seção 203 (k) Empréstimo: Este empréstimo permite financiar a compra e a reforma de uma casa.

- FHA Energy Eficiente Hipoteca (EEM): Este empréstimo permite que você inclua melhorias com eficiência energética na compra ou refinanciamento da sua casa.

Empréstimos FHA vs. Empréstimos convencionais

Embora os empréstimos da FHA tenham mais requisitos de qualificação branda, eles também vêm com algumas desvantagens em comparação com empréstimos convencionais:

- Prêmios mais altos de seguro hipotecário: empréstimos da FHA exigem um prêmio de seguro hipotecário (MIP) e MIP anual. Empréstimos convencionais podem exigir seguro de hipoteca privada (PMI) se você tiver um baixo adiantamento, mas os custos são normalmente mais baixos.

- Requisitos mais rígidos de avaliação: os empréstimos da FHA têm requisitos específicos para a condição da propriedade que está sendo comprada, o que pode dificultar a obtenção de aprovação.

- Limites mais baixos de empréstimo: os empréstimos da FHA têm limites mais baixos de empréstimo em comparação aos empréstimos convencionais, o que pode restringir o valor que você pode emprestar.

Prós e contras dos empréstimos da FHA

Prós dos empréstimos da FHA:

- Requisitos de pontuação de crédito mais baixos para empréstimos de baixo pagamento do que as hipotecas convencionais

- A chance de se qualificar para uma hipoteca mais cedo após uma falência ou execução duma hipoteca do que os empréstimos convencionais permitem

- Mais clemência do que os empréstimos convencionais permitem se qualificar com mais dívida em comparação com sua renda

Contras dos empréstimos da FHA:

- Prêmios mais altos de seguro hipotecário

- Requisitos mais rígidos de condição de propriedade

- Limites mais baixos de empréstimo

Como se candidatar a um empréstimo da FHA

Para solicitar um empréstimo da FHA, você precisará:

- Familiarize -se com os requisitos e diretrizes de empréstimo da FHA

- Reúna documentos necessários, como prova de renda, histórico de emprego e extratos bancários

- Encontre um credor da FHA aprovado

- Envie uma inscrição e forneça toda a documentação necessária

- Trabalhe com o credor para concluir o processo de empréstimo, incluindo uma avaliação da propriedade que você pretende comprar

Perguntas frequentes

1. Você pode obter um empréstimo da FHA com crédito ruim?

Sim, os empréstimos da FHA têm requisitos de pontuação de crédito mais baixos em comparação com empréstimos convencionais, tornando -os uma opção viável para os mutuários com crédito ruim.

2. O que é seguro de hipoteca?

O seguro de hipoteca é uma apólice que protege o credor, caso o mutuário não seja inadimplente no empréstimo. Empréstimos da FHA exigem que os mutuários paguem prêmios de seguro hipotecário.

3. Quanto tempo você tem para morar em uma propriedade de empréstimo da FHA?

Você deve morar na casa que compra com um empréstimo da FHA como sua residência principal por pelo menos um ano.

4. Existem limites de renda para empréstimos da FHA?

Não, não há limites de renda para empréstimos da FHA, tornando -os acessíveis a mutuários com renda mais alta.

5. Você pode comprar um fixador-alpper com um empréstimo da FHA?

Sim, empréstimos FHA 203 (k) permitem financiar a compra e a renovação de uma casa.

6. Quais são os requisitos de adiantamento para empréstimos da FHA?

O adiantamento mínimo para um empréstimo da FHA é 3.5% se você tiver uma pontuação de crédito de 580 ou acima. Se sua pontuação de crédito estiver entre 500 e 579, o adiantamento mínimo será de 10%.

7. Existem limites de empréstimo para empréstimos da FHA?

Sim, os empréstimos da FHA têm limites de empréstimo que variam de acordo com o local. Esses limites restringem o valor que você pode emprestar usando um empréstimo da FHA.

8. Existe uma relação máxima de dívida / renda para empréstimos da FHA?

A relação dívida / renda máxima para empréstimos da FHA é de 43%. Isso significa que seus pagamentos mensais para todas as dívidas, incluindo a hipoteca, não devem exceder 43% da sua renda mensal.

9. Você pode refinanciar um empréstimo da FHA?

Sim, você pode refinanciar um empréstimo da FHA por meio do programa de refinanciamento da FHA Stramine ou se qualificando para um refinanciamento tradicional.

10. Você pode fazer pagamentos extras em um empréstimo da FHA?

Sim, você pode fazer pagamentos extras em um empréstimo da FHA para pagar o saldo principal mais rápido e reduzir os juros gerais que você paga.

FHA Pagamentos baixos para compradores de casas

Com o tempo, as diretrizes do programa de empréstimos da FHA evoluíram e hoje os mutuários podem fazer um adiantamento tão baixo quanto 3.5% e pagar o empréstimo em um período de 30 anos. Os credores estavam – e ainda estão – dispostos a assumir o risco de fazer empréstimos da FHA por causa dos mutuários dos prêmios de seguro hipotecário pagam para protegê -los contra perdas financeiras em casos de inadimplência de hipoteca.

Requisitos de empréstimo da FHA, diretrizes e dicas de inscrição

Nota editorial: o conteúdo deste artigo é baseado apenas nas opiniões e recomendações do autor. Pode não ter sido revisado, encomendado ou endossado por qualquer um de nossos parceiros de rede.

Um empréstimo da FHA é uma hipoteca apoiada pelo governo, e’S uma opção popular para compradores de casas pela primeira vez e compradores repetidos com imperfeições em seu histórico de crédito. Ele vem com requisitos de qualificação flexíveis – por isso.

Ainda assim, o empréstimo da FHA’S Diretrizes de aprovação mais fáceis vêm com alguns custos e regras extras que vale a pena saber antes de decidir’é o seu melhor ajuste.

Nesta página

- O que é um empréstimo da FHA?

- Requisitos de empréstimo da FHA

- Diferentes tipos de empréstimos FHA

- Empréstimos FHA vs. Empréstimos convencionais

- Prós e contras dos empréstimos da FHA

- Como se candidatar a um empréstimo da FHA

- Perguntas frequentes

O que é um empréstimo da FHA?

Um empréstimo da FHA é uma hipoteca que’S Segurado pela Federal Housing Administration (FHA), uma agência governamental que segue as regras de empréstimo estabelecidas pelo U.S. Departamento de Habitação e Desenvolvimento Urbano (HUD). Como o FHA está apoiando o empréstimo, os credores estão dispostos a oferecer os mutuários melhores termos de empréstimo e estabelecer uma barra mais baixa para qualificar. No entanto, você’Também será obrigado a pagar dois tipos de seguro hipotecário para proteger seu credor aprovado pela FHA contra perdas se você parar de fazer pagamentos de hipotecas.

Você não’Temos que ser um comprador pela primeira vez para obter um empréstimo da FHA, embora você tenha que morar na casa que compra como sua residência principal por pelo menos um ano. Ainda assim, ao contrário de muitos outros programas iniciantes, não há limites de renda, o que oferece aos ganhadores de alta renda uma opção adicional de empréstimo à habitação se não o fizer’t atender à pontuação mínima de 620 crédito necessária para um empréstimo convencional.

Alguns destaques que frequentemente atraem compradores de casas que escolhem um empréstimo da FHA incluem:

- Requisitos de pontuação de crédito mais baixos para empréstimos de baixo pagamento do que as hipotecas convencionais

- A chance de se qualificar para uma hipoteca mais cedo após uma falência ou execução duma hipoteca do que os empréstimos convencionais permitem

- Mais clemência do que os empréstimos convencionais permitem se qualificar com mais dívida em comparação com sua renda

Qual é o FHA?

O FHA foi criado em 1934 para dar aos locatários no U.S. melhores opções de empréstimo para comprar uma casa. Naquela época, era comum um adiantamento de 50%, o que significa que você precisava obter renda suficiente para pagar uma hipoteca em três a cinco anos.

Com o tempo, as diretrizes do programa de empréstimos da FHA evoluíram e hoje os mutuários podem fazer um adiantamento tão baixo quanto 3.5% e pagar o empréstimo em um período de 30 anos. Os credores estavam – e ainda estão – dispostos a assumir o risco de fazer empréstimos da FHA por causa dos mutuários dos prêmios de seguro hipotecário pagam para protegê -los contra perdas financeiras em casos de inadimplência de hipoteca.

Requisitos de empréstimo da FHA

Os empréstimos da FHA funcionam essencialmente da mesma forma que outros programas de empréstimos à habitação. Você’Precisa se qualificar com base em sua renda, histórico de crédito e histórico de emprego e verificar os fundos para os custos de adiantamento e fechamento. No entanto, os requisitos mínimos de hipoteca são significativamente diferentes de outros programas de empréstimos.

| Requerimento | Mínimo requerido |

|---|---|

| Pontuação de crédito | 500 (10% de adiantamento), 580 (3.5% de adiantamento) |

| Pagamento inicial | 3.5% (580 pontuação), 10% (500 pontuação) |

| Relação dívida / renda | 43% |

| Seguro hipotecário | Sim |

| Limites de empréstimos | Sim |

| Limites de renda | Não |

Pontuação de crédito de empréstimo da FHA e histórico de crédito

Compradores de casas costumam escolher empréstimos da FHA se eles’tive manchas difíceis em seu histórico de crédito. As diretrizes da FHA estabelecem requisitos de pontuação mínima mais baixos do que os empréstimos convencionais:

- Você’precisará de pelo menos uma pontuação de 580 se você’está fazendo o mínimo 3.5% de adiantamento.

- Você’Eu precisará de pelo menos uma pontuação de 500 para o pagamento de 10%.

Requisitos de histórico de crédito da FHA

Os mutuários com grandes eventos de crédito, como falências ou execuções duma hipoteca, também recebem uma pausa, em comparação com as diretrizes de empréstimos convencionais mais rigorosas:

- Você’Re elegível para um empréstimo da FHA dois anos após uma falência do capítulo 7 (em comparação com quatro anos para um empréstimo convencional).

- Você’Re elegível para um empréstimo da FHA três anos após uma execução duma hipoteca (em comparação com sete anos para um empréstimo convencional).

Coisas que você deve saber

As regras da FHA exigem que os credores usem o Sistema de Relatórios de Verificação Interativa de Alerta de Crédito (CAIVRS) para verificar se você’já inadimplei em um empréstimo apoiado pelo governo. Os padrões de empréstimos federais para estudantes, empréstimos para pequenas empresas (SBA) ou empréstimos anteriores de VA ou USDA podem impedir que você seja aprovado para um empréstimo da FHA. Pensão alimentícia não paga e outras dívidas você’Fui ordenado por um tribunal a pagar também pode aparecer em uma verificação do CAIVRS, mas os impostos inadimplentes venceram’t.

Pagamento de empréstimo da FHA

Você’Preciso de algum dinheiro adiantado, que inclui seu adiantamento, para obter um empréstimo da FHA. O valor mínimo necessário depende da sua pontuação de crédito:

- Você’precisará de um 3.5% de adiantamento com uma pontuação de crédito de 580 ou acima.

- Você’Eu precisará de um adiantamento de 10% se sua pontuação de crédito estiver entre 500 e 579.

A boa notícia é que você não’T necessário para economizar para o adiantamento. Você pode obter um presente de um amigo ou parente, ou mesmo de seu empregador ou sindicato. Você também pode querer verificar os programas de assistência ao pagamento (DPA) em sua área ou até vender um ativo como um carro para criar o dinheiro.

Razão da dívida / renda da FHA

Os credores dividem sua dívida total pela sua receita antes dos impostos como um teste para se você’Será capaz de pagar seu pagamento de hipoteca. Em termos de credor, isso é conhecido como relação dívida / renda (DTI), e as diretrizes da FHA estabelecem uma relação DTI preferida de 43%. Você pode se qualificar para uma relação DTI acima de 50% se tiver pontuações de crédito fortes e reservas de caixa extras.

Requisitos de renda da hipoteca da FHA

Você ganhou’preciso se preocupar em ganhar muito dinheiro para obter um empréstimo da FHA – não há limites de renda para se qualificar. A maioria dos programas convencionais de 3%de pagamento de 3%oferecidos por Fannie Mae e Freddie Mac são restritos a compradores de renda de baixa a moderada renda.

Você precisará de um histórico de renda estável documentado com estupres de pagamento e W-2 nos últimos dois anos; Quaisquer grandes lacunas no seu histórico de emprego precisarão ser explicadas.

Reservas de caixa da FHA

Uma alta relação DTI ou pontuação de crédito baixa pode desencadear um requisito para reservas de caixa hipotecário, o que é dinheiro reservado para cobrir um número mínimo de pagamentos mensais de hipoteca. Se você’está comprando uma propriedade de várias unidades, você’precisará de reservas de caixa se você’está usando os aluguéis nas outras unidades para ajudá -lo a se qualificar para o empréstimo.

Seguro de hipoteca da FHA

O FHA garante cada hipoteca fechada por um credor aprovado pela FHA com um prêmio de hipoteca inicial e um prêmio anual contínuo e contínuo. Ao contrário do seguro dos proprietários, o seguro hipotecário cobre apenas o credor’s custos se você puder’T Faça seu pagamento mensal e o credor precisa encerrar em sua casa.

Aqui’s como funciona o seguro hipotecário da FHA e quanto custa:

- O Premium de seguro hipotecário inicial (UFMIP) Custos 1.75% do valor do empréstimo. Isto’s pago no fechamento, mas embora possa ser pago em dinheiro,’é geralmente adicionado ao valor do seu empréstimo.

- O Premium de seguro hipotecário anual (MIP) custos entre 0.15% e 0.75% do valor do empréstimo; isto’S dividido por 12 e adicionado ao seu pagamento mensal de hipoteca.

Você pode reduzir a porcentagem de seguro mensal da FHA que você paga com um adiantamento mais alto, um curto prazo de empréstimo ou um valor menor de empréstimo. Use uma calculadora de hipoteca FHA para experimentar diferentes opções e ver como elas afetam seu pagamento mensal. Ou, melhor ainda, peça ao seu oficial de empréstimo para fornecer estimativas de empréstimo com diferentes variações.

Limites de empréstimos da FHA

A cada ano, o FHA define novos limites no valor máximo que você pode emprestar usando um empréstimo da FHA. Esses limites de empréstimo são calculados como uma porcentagem da agência federal de financiamento habitacional’S (FHFA) Limites de empréstimos para empréstimos convencionais, também conhecidos como limites de empréstimo em conformidade. Os limites de empréstimos da FHA variam com base no condado em que você mora e será mais alto em partes mais caras do país. Eles também permitem mais poder de empréstimo se você’está comprando uma casa de duas a quatro unidades.

Você pode verificar o site dos limites de hipoteca da FHA para descobrir os limites atuais em sua área. A tabela abaixo se decompõe este ano’s limites nacionais de baixo custo e alto custo.

| Número de unidades | Limites de área de baixo custo | Limites de área de alto custo |

|---|---|---|

| Uma unidade | $ 472.030 | $ 1.089.300 |

| Duas unidades | $ 604.400 | $ 1.394.775 |

| Três unidades | US $ 730.525 | $ 1.685.850 |

| Quatro unidades | US $ 907.900 | US $ 2.095.200 |

Coisas que você deve saber

Se o empréstimo da FHA limitar o Don’D ALIMENTE -VIMENTO DINHEIRO PARA FAZER UMA COMPRA FUNCIONAL, Você pode querer examinar os limites de empréstimo em conformidade em sua área. Por exemplo, na maioria das partes do país, o limite convencional de empréstimo convencional em conformidade é de US $ 726.200, o que oferece US $ 254.170 a mais a ser colocado em uma compra de casa do que um empréstimo da FHA permitiria.

Taxas de juros de empréstimo da FHA

Uma taxa de empréstimo da FHA só pode ser oferecida a você por um credor aprovado pela FHA. Isso é especialmente importante para saber quando você’RE compras, já que nem todos os credores hipotecários são aprovados pela FHA. Como qualquer taxa de hipoteca, quanto maior a sua pontuação de crédito, melhor será sua taxa.

Como obter as menores taxas de empréstimo da FHA

- Loja de comparação. A melhor maneira de obter uma baixa taxa de juros é comparar a loja com pelo menos três a cinco credores da FHA. E se você’Não tenho certeza por onde começar, dê uma olhada na nossa lista dos melhores credores de empréstimos da FHA de 2023. Se você’está procurando uma experiência on -line de hipoteca da FHA ou um empréstimo da FHA por crédito ruim, nós’te tenho coberto.

- Enfeitar seu crédito. Qualquer um dos seguintes pode dar um impulso às suas pontuações de crédito e ajudá -lo a obter uma taxa mais baixa:

- Pagar esses saldos com cartão de crédito. Quanto menos dívida com cartão de crédito você tiver, melhor será sua pontuação. Se você precisar usá -los, evite cobrar mais de 30% do seu total de limites de cartão de crédito disponíveis.

- Faça pagamentos a tempo. Os pagamentos pontuais manterão sua pontuação alta, portanto, configure pagamentos automáticos para garantir que você permaneça atualizado.

- Evite novas contas de crédito. Vestir’T Call pelos descontos da loja de varejo em novas contas de crédito e fique longe das empresas de financiamento de concessionárias de carros. Cada aplicativo de crédito reduz sua pontuação e pode custar milhares em acusações de juros ao longo da vida de um período de empréstimo de 30 anos.

Custos de fechamento da FHA

Você pode esperar pagar entre 2% e 6% do valor do seu empréstimo em relação aos custos de fechamento da FHA. Além do seguro hipotecário, existem outros aspectos dos custos de fechamento exclusivos dos empréstimos da FHA.

- Você’precisará de uma avaliação da FHA para uma compra. As avaliações da FHA devem não apenas avaliar o valor, mas também a segurança e habitabilidade da casa. Como resultado, as avaliações da FHA nunca são dispensadas quando você compra uma casa (empréstimos convencionais, por outro lado, às vezes oferece uma opção de renúncia de avaliação em uma compra).

→ Quanto custa: Uma avaliação típica da FHA custará entre US $ 400 e US $ 700.

- Você pode pedir ao vendedor que pague os custos de fechamento. O vendedor pode contribuir com até 6% da casa’s Preço de compra para seus custos de fechamento, cerca de 2% a mais do que as diretrizes convencionais permitem com um adiantamento mínimo.

Dica: O vendedor pode pagar pelo seu 1.75% Prêmio de seguro hipotecário inicial como parte do crédito de 6%, o que economizaria muito dinheiro em taxas de juros de longo prazo.

Diferentes tipos de empréstimos FHA

O FHA oferece uma variedade de diferentes programas de empréstimos para atender às necessidades de compradores de casas e proprietários de casas ao longo de suas vidas financeiras.

| Tipo de empréstimo | Para quem é bom |

|---|---|

| Empréstimo de compra da FHA | Mutuários de pontuação de baixo crédito que não têm muita economia para um adiantamento |

| Empréstimo de refinanciamento da FHA | Proprietários de imóveis que não têm patrimônio suficiente ou uma pontuação de crédito alta para se qualificar para um refi convencional |

| Empréstimo de refinanciamento de otimização da FHA | Proprietários de imóveis que têm um empréstimo atual da FHA e desejam economizar dinheiro com um novo empréstimo da FHA |

| Empréstimo de refinanciamento da FHA Cash-Out | Proprietários de imóveis que desejam explorar o patrimônio de sua casa para pagar dívidas rotativas ou atender a outras metas financeiras |

| FHA 203 (k) empréstimo | Mutuários que desejam comprar ou refinanciar e rolar o custo dos reparos domésticos em um empréstimo |

| Empréstimo de hipoteca de conversão de patrimônio líquido (HECM) | Idosos que desejam converter seu patrimônio em renda, uma linha de crédito, um pagamento fixo ou uma combinação dos três; Também conhecido como hipoteca reversa |

| Empréstimo hipotecário com eficiência energética da FHA | Compradores de casas ou proprietários que desejam adicionar o custo de atualizações verdes ao seu empréstimo à habitação |

| FHA GPM/empréstimo GEM | Compradores de casas que desejam o menor pagamento no início de sua carreira ou planejam pagar seu empréstimo mais rápido com aumentos de renda |

Empréstimo de compra da FHA

A maioria dos compradores de casas escolhe um “padrão” Empréstimo da FHA para comprar sua casa. Também chamado de programa 203 (b), esse tipo de empréstimo da FHA vem com todas as flexibilidades de adiantamento e pontuação de crédito que discutimos acima.

Coisas que você deve saber

Nenhum comprador quer pagar mais por um lar do que assim’S Vale, e o FHA garante que você tenha uma estratégia de saída na forma da cláusula de alteração da FHA. Isto’é necessário se você’realizar uma oferta em uma casa financiada por um empréstimo da FHA e permite cancelar o contrato e receber qualquer dinheiro sério se o valor não fizer’t corresponde ao preço de venda.

Empréstimo de refinanciamento da FHA

Você pode substituir seu empréstimo atual por um novo empréstimo da FHA de até 97.75% da sua casa’S valor. Você’precisará de pelo menos uma pontuação de crédito de 580 e poderá rolar seus custos de fechamento do FHA no valor do empréstimo. Isso é mais conhecido como um “taxa e termo” refinanciar.

Empréstimo de refinanciamento de otimização da FHA

Os proprietários com um empréstimo da FHA atual podem se qualificar para diminuir seu pagamento com um refinanciamento da FHA Streamline. Você pode pular os documentos de renda e a avaliação doméstica, facilitando o processo.

Empréstimo de refinanciamento da FHA Cash-Out

Os mutuários com pontuações de crédito tão baixos quanto 500 podem ser capazes de emprestar mais do que atualmente devem e embolsar a diferença com um refinanciamento da FHA Cash-Out. No entanto, você pode’Em emprestado mais de 80% da sua casa’S Valor com esta opção e o patrimônio líquido que você toca deve ser para sua residência principal.

Empréstimo de renovação do FHA 203 (K)

Você pode comprar ou refinanciar uma casa e rolar os custos de renovação em um empréstimo com o programa de hipoteca 203 (k). Você pode escolher o programa limitado para pequenos projetos (menos de US $ 35.000), enquanto o programa padrão oferece mais dinheiro para projetos maiores.

Hipoteca de conversão de patrimônio residencial (HECM)

Também chamado de hipoteca reversa, o empréstimo do HECM oferece aos mutuários de 62 ou mais maneiras mais velhas de converter seu patrimônio líquido em dinheiro e evitar fazer um pagamento mensal. Para ser elegível, o mutuário geralmente deve ter pelo menos 50% de patrimônio em sua casa. A quantidade de patrimônio disponível é baseada no proprietário mais jovem’idade e a casa’s valor avaliado.

Hipoteca com eficiência de energia da FHA

Chamado de EEM para abreviar, este programa permite adicionar o custo das atualizações de economia de energia ao saldo de um empréstimo de compra ou refinanciamento. Dependendo do tipo de melhorias que você faz, você poderá obter um valor de empréstimo da FHA EEM entre US $ 1.500 e US $ 25.000.

FHA GPM/empréstimo GEM

A hipoteca de pagamento graduada (GPM) oferece aos mutuários a opção de escolher pagamentos mensais iniciais mais baixos que aumentam à medida que sua renda aumenta. Para os mutuários que desejam pagar sua hipoteca anteriormente, a crescente hipoteca de ações (GEM) adiciona pagamentos extras ao saldo do empréstimo.

Coisas que você deve saber: Melhoria do alívio da hipoteca em 2023

Não importa o tipo específico de empréstimo da FHA que você escolher, você’terá acesso ao alívio se o seu empréstimo se tornar inacessível. Aqueles que enfrentam a inadimplência hipotecária podem se qualificar para uma variedade de opções de mitigação de perdas e, a partir de 30 de abril de 2023, muitas das medidas implementadas para ajudar os mutuários da FHA durante a pandemia Covid-19 serão estendidos a todos os mutuários da FHA.

Empréstimos FHA vs. Empréstimos convencionais

Muitas vezes, a escolha entre um empréstimo da FHA e uma hipoteca convencional se resume a pontuações de crédito e dívida total. Empréstimos convencionais são o tipo hipotecário mais popular, mas os mutuários precisam atender aos padrões de qualificação mais altos do que para empréstimos da FHA.

No entanto, empréstimos convencionais permitem financiar segundas casas e propriedades de investimento, enquanto você precisa morar na casa que financia com uma hipoteca da FHA como residência primária por pelo menos 12 meses. E você pode até ser elegível para uma renúncia de avaliação se comprar uma casa com um empréstimo convencional, enquanto os empréstimos de compra da FHA exigem uma avaliação residencial mais detalhada.

A tabela abaixo destaca as principais diferenças entre FHA e empréstimos convencionais.

Coisas que você deve saber

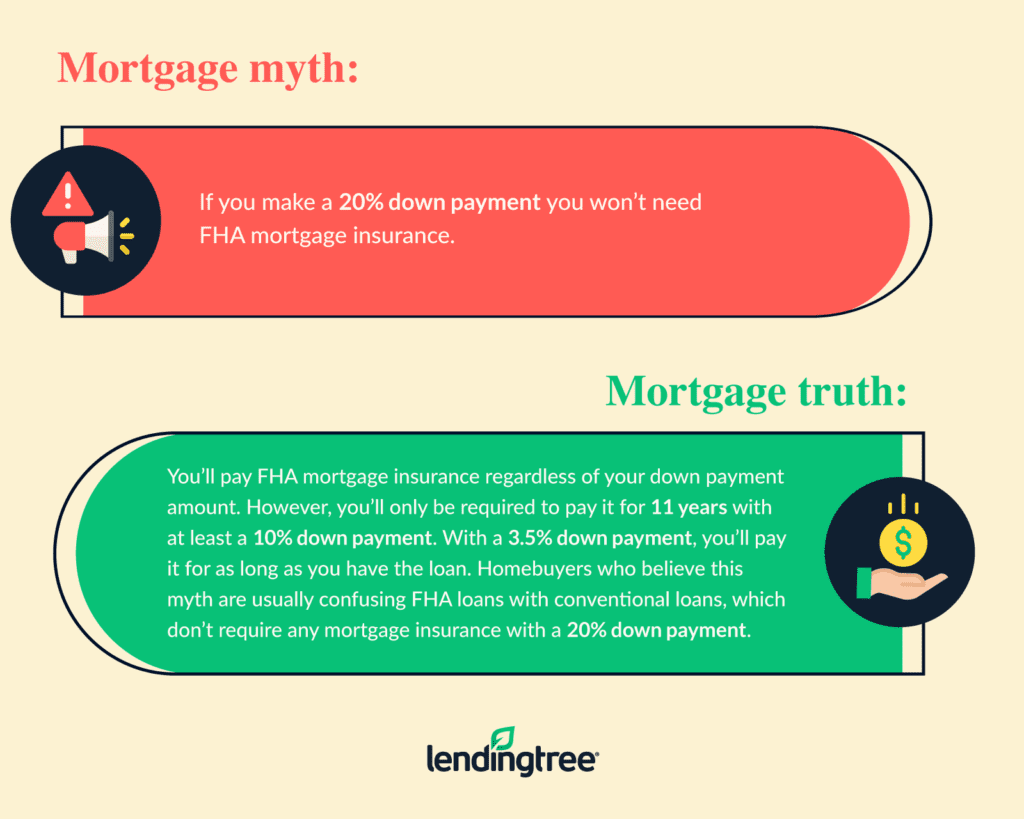

Mesmo que suas pontuações de crédito estejam acima de 620, convém comparar quanto você’d pague no seguro hipotecário da FHA com seguro de hipoteca privada convencional (PMI), especialmente se você não’T tem um adiantamento de 20%. Os prêmios convencionais do PMI são baseados em suas pontuações de crédito; FHA Mortgage Insurance Premiums’t, que poderia fazer uma grande diferença no seu pagamento mensal e quanto você se qualifica para emprestar.

Prós e contras dos empréstimos da FHA

| Prós | Contras |

|---|---|

| Mínimos de pontuação de crédito menor do que empréstimos convencionais | Custos de seguro hipotecário mais altos |

| Limites mais altos da proporção de DTI do que empréstimos convencionais | Limites máximos de empréstimo mais baixos do que empréstimos convencionais |

| Os prêmios de seguro hipotecário são os mesmos, independentemente da pontuação de crédito | O seguro de hipoteca é necessário para o período de empréstimo completo com um adiantamento mínimo |

| Vários programas, incluindo renovação, hipoteca reversa e opções de empréstimo com eficiência energética | O seguro de hipoteca é necessário, independentemente do valor do adiantamento |

| Sem limites máximos de renda | Limitado a residências primárias |

Como se candidatar a um empréstimo da FHA

A solicitação de um empréstimo da FHA é bastante semelhante à solicitação de qualquer tipo de empréstimo à habitação, com algumas exceções. Aqui estão seis etapas básicas a seguir:

- Compre vários credores aprovados pela FHA. Nem todos os credores oferecem os mesmos tipos de empréstimos da FHA. Compare as taxas e custos de pelo menos três a cinco credores, incluindo corretores hipotecários, credores hipotecários ou seu banco local ou união de crédito. Ou você pode colocar suas informações financeiras básicas em um site de comparação de taxas on -line e permitir que os credores liguem para você com suas melhores ofertas.

- Concluir um pedido de empréstimo da FHA. Você’Preciso de informações básicas à mão sobre sua renda, dívidas mensais e fundos de adiantamento ao preencher o aplicativo.

- Dê permissão ao credor para verificar suas pontuações de crédito. O credor puxará um relatório de crédito para verificar se você atende ao requisito mínimo de pontuação de crédito da FHA.

- Fornecer dois anos de histórico de emprego e renda. Colete os mortos pagos nos últimos 30 dias e nos últimos dois anos de W-2s ou declarações fiscais federais, juntamente com as informações de contato do empregador. Você ganhou’não preciso de tanta papelada se você’Reproduzindo um programa especial da FHA, como uma hipoteca reversa ou o refinanciamento da FHA Streamline.

- Documente sua fonte de adiantamento. Credores normalmente revisam dois meses’ valor de extratos bancários, ou uma carta explicando de onde estão vindo o adiantamento e os fundos de custo de fechamento, se você’está comprando uma casa. Você pode precisar de alguns meses’ valor de reservas de caixa no banco se suas pontuações de crédito estiverem abaixo de 580 ou sua relação DTI for alta.

- Explique e documente qualquer dívida federal padrão. Se você pagou recentemente empréstimos estudantis padrão ou outra dívida do governo, forneça uma carta de explicação e documentos ao credor, caso isso’é necessário para limpar seu relatório CAIVRS.

Perguntas para perguntar ao seu agente de empréstimos sobre empréstimos da FHA

O programa de empréstimos da FHA é um programa do governo especializado com o qual nem todos os agentes de empréstimos estão familiarizados. Alguns credores estabelecem regras mais rigorosas do que as definidas pelo FHA, então’vale a pena fazer algumas perguntas extras quando você’RE compras, como:

- O que’é sua pontuação mínima de crédito? Os credores podem definir um limite de pontuação de crédito mínimo maior que 500 ou 580. Informe seu agente de empréstimo se sua pontuação estiver abaixo de 620.

- Você se especializa em 203 (k) empréstimos? O empréstimo 203 (k) tem mais peças móveis do que um empréstimo regular: você não apenas precisa se qualificar com base nos requisitos regulares da FHA, mas seu projeto e todas as pessoas envolvidas precisam ser aprovadas. Algumas empresas de hipotecas têm departamentos inteiros dedicados aos empréstimos FHA 203 (k), o que pode significar um caminho mais rápido para a aprovação e a conclusão de suas reformas.

- Você é aprovado para oferecer DPA com seus empréstimos da FHA? Alguns programas de assistência de adiantamento exigem aprovação bancária ou credor. Verifique se o seu credor é aprovado com a agência que oferece ao programa DPA que você’estar interessado em.

perguntas frequentes

O que o desqualificará para um empréstimo da FHA?

Os principais fatores que podem desqualificá -lo por um empréstimo da FHA são baixo crédito, alto DTI e um histórico de inadimplência da dívida federal. A dívida federal inclui empréstimos estudantis, empréstimos SBA, VA e USDA e pensão alimentícia não paga. Você’Também tenho que mostrar que você tem dinheiro suficiente para atender ao adiantamento mínimo necessário.

Você pode ser pré -aprovado para um empréstimo da FHA?

Sim. Os credores aprovados pela FHA podem preencher você para um empréstimo da FHA depois de revisar sua renda, dinheiro de adiantamento, pontuação e histórico de pagamento de crédito.

É fácil obter um empréstimo da FHA?

Na maioria dos casos, sim, isso’é mais fácil obter um empréstimo da FHA em comparação com um empréstimo convencional. O programa de empréstimo da FHA’As diretrizes flexíveis fornecem aos mutuários que têm crédito menos perfeito e poucas economias com um tiro na casa de casa, para que possam construir riqueza e uma base de estabilidade para suas famílias.

Como faço para me livrar do seguro hipotecário da FHA?

Você pode esperar 11 anos depois de fazer um adiantamento de 10% em um empréstimo da FHA ou refinanciar para um empréstimo convencional. Somente empréstimos convencionais oferecem opções diferentes para se livrar do seguro de hipoteca.

Qual é o valor máximo que você pode obter com um empréstimo da FHA?

Existem três fatores que determinam o valor máximo que você pode obter de um empréstimo da FHA.

- Sua relação DTI, que os credores calculam com base em sua renda e dívida total (incluindo o novo pagamento da hipoteca)

- Sua localização, que define os limites do valor do empréstimo da FHA para os credores

- Seu tipo de propriedade e número de unidades (os limites de empréstimos são mais altos para casas de duas a quatro unidades)

Sua melhor aposta é ser pré -aprovada com um agente de empréstimo para a estimativa mais precisa do valor do empréstimo da FHA que você se qualifica.

É fácil obter um empréstimo da FHA?

Na maioria dos casos, sim, isso’é fácil obter um empréstimo da FHA em comparação com um empréstimo convencional. O programa de empréstimo da FHA’As diretrizes flexíveis fornecem aos mutuários que têm crédito menos perfeito e poucas economias com um tiro na casa de casa, para que possam construir riqueza e uma base de estabilidade para suas famílias.

Como faço para me livrar do seguro hipotecário da FHA?

Você pode esperar 11 anos depois de fazer um adiantamento de 10% em um empréstimo da FHA ou refinanciar para um empréstimo convencional. Somente empréstimos convencionais oferecem opções diferentes para se livrar do seguro de hipoteca.

Qual é o valor máximo que você pode obter com um empréstimo da FHA?

Existem três fatores que determinam o valor máximo que você pode obter de um empréstimo da FHA.

- Sua relação DTI, que os credores calculam com base em sua renda e dívida total (incluindo o novo pagamento da hipoteca)

- Sua localização, que define os limites do valor do empréstimo da FHA para os credores

- Seu tipo de propriedade e número de unidades (os limites de empréstimos são mais altos para casas de duas a quatro unidades)

Sua melhor aposta é ser pré -aprovada com um agente de empréstimo para a estimativa mais precisa do valor do empréstimo da FHA que você se qualifica.

FHA Pagamentos baixos para compradores de casas

O adiantamento é o investimento direto que você faz quando compra sua propriedade. O valor necessário é geralmente calculado como uma porcentagem do preço de compra, determinado pelos requisitos do empréstimo. Esse pagamento inicial é visto essencialmente como seu investimento na hipoteca, pois você deve perdê -lo se não conseguir cumprir suas obrigações mensais de pagamento.

Pontuação de crédito, amigos e contribuições familiares e programas de assistência de adiantamento podem afetar o quanto você precisará criar por conta própria.

Pontuações do FICO e requisitos de adiantamento

Os compradores iniciantes querem saber quanto espera-se economizar para seus pagamentos de empréstimo da FHA. Para aqueles que se qualificam financeiramente como novos mutuários ou mutuários de devolução, o adiantamento mínimo da hipoteca da FHA é 3.5%. No entanto, essa opção de baixo pagamento não está disponível para todos.

Aqueles que têm pontuações marginais de FICO são necessários para fazer um adiantamento de 10%. De acordo com os padrões mínimos de empréstimos à habitação da FHA, aqueles com pontuações FICO entre 500 e 579 são necessários para obter esse adiantamento mais alto. Aqueles com pontuações FICO em 580 ou mais se qualificam tecnicamente para o menor pagamento oferecido.

É melhor começar a economizar cedo para o seu adiantamento e antecipar quanto esse pagamento pode ser. Você precisará estimar a faixa de preço para a casa que deseja comprar e calcular os 3.5% (baixo) ou 10% (alto) adiantamento usando esse preço de venda potencial como seu guia.

Veja suas pontuações de crédito de todas as 3 agências

Você sabe o que está em seu relatório de crédito?

Aprenda o que sua pontuação significa.

Quanto custa um adiantamento de empréstimo da FHA?

Somos um serviço de comparação independente e apoiado por publicidade. Nosso objetivo é ajudá -lo a tomar decisões financeiras mais inteligentes, fornecendo ferramentas interativas e calculadoras financeiras, publicando conteúdo original e objetivo, permitindo que você conduza pesquisas e compare informações gratuitamente – para que você possa tomar decisões financeiras com confiança.

O Bankrate tem parcerias com emissores, incluindo, entre outros.

Como ganhamos dinheiro

As ofertas que aparecem neste site são de empresas que nos compensam. Essa compensação pode afetar como e onde os produtos aparecem neste site, incluindo, por exemplo, a ordem em que eles podem aparecer nas categorias de listagem, exceto onde proibido por lei por nossa hipoteca, equidade doméstica e outros produtos de empréstimos domésticos. Mas essa compensação não influencia as informações que publicamos ou as críticas que você vê neste site. Não incluímos o universo de empresas ou ofertas financeiras que podem estar disponíveis para você.

- Compartilhe este artigo no Facebook do Facebook

- Compartilhe este artigo no Twitter Twitter

- Compartilhe este artigo no LinkedIn LinkedIn

- Compartilhe este artigo por e -mail e -mail

Nesta página, salte para

Nesta página

- Pagamento mínimo de empréstimo da FHA

- Como economizar para um adiantamento de empréstimo da FHA

- Considerações de custo adicionais para empréstimos da FHA

- Outras hipotecas de pagamento baixo

5 min Read publicado em 08 de fevereiro de 2023

Especialista em marca de seleção Verificada

Logotipo do Bankrate

Como este especialista em página é verificado?

No Bankrate, levamos a precisão de nosso conteúdo a sério.

“Especialista verificado” significa que nosso Conselho de Revisão Financeira avaliou minuciosamente o artigo de precisão e clareza. O Conselho de Revisão é composto por um painel de especialistas financeiros cujo objetivo é garantir que nosso conteúdo seja sempre objetivo e equilibrado.

Suas críticas nos responsabilizam por publicar conteúdo de alta qualidade e confiável.

Escrito por

Ellen Chang

Escrito por Ellen Chang

Ellen Chang é um ex -colaborador do Bankrate. Chang concentrou seus artigos em hipotecas, compra de casas e imóveis. Seu byline apareceu em publicações comerciais nacionais, incluindo CBS News, Yahoo Finance e MSN Money.

Troy Segal

Editado por Troy Segal

Seta à direita Editor sênior de proprietários de imóveis

Troy Segal é o editor sênior de casa do Bankrate, com foco em tudo, desde manutenção e manutenção até a construção de ações e melhorando o valor.

Revisados pela

John Stearns

Revisados pela John Stearns

Seta à direita Originador sênior de empréstimo hipotecário, American Fidelity Hipoteca

John Stearns, CMC, CRMS é um criador sênior de empréstimos hipotecários da American Fidelity Hipotgage.

Logotipo do Bankrate

A promessa do Banco

No Bankrate, nos esforçamos para ajudá -lo a tomar decisões financeiras mais inteligentes. Enquanto aderimos à integridade editorial estrita, este post pode conter referências a produtos de nossos parceiros. Aqui está uma explicação de como ganhamos dinheiro .

Logotipo do Bankrate

A promessa do Banco

Fundada em 1976, o Bankrate tem um longo histórico de ajudar as pessoas a fazer escolhas financeiras inteligentes. Nós’Manteve essa reputação por mais de quatro décadas desmistificando o processo de tomada de decisão financeira e dando às pessoas confiança em que ações tomam a seguir.

O Bankrate segue uma política editorial estrita, para que você possa confiar que nós’está colocando seus interesses em primeiro lugar. Todo o nosso conteúdo é de autoria de profissionais altamente qualificados e editado por especialistas no assunto, que garantem que tudo o que publicamos seja objetivo, preciso e confiável.

Nossos repórteres e editores hipotecários se concentram nos pontos que os consumidores se preocupam com a maioria – as taxas mais recentes, os melhores credores, navegando no processo de compra de casas, refinanciando sua hipoteca e muito mais – para que você possa se sentir confiante quando toma decisões como comprador e um proprietário de casas.

Logotipo do Bankrate

Integridade editorial

O Bankrate segue uma política editorial estrita, para que você possa confiar que nós’está colocando seus interesses em primeiro lugar. Nossos editores e repórteres premiados criam conteúdo honesto e preciso para ajudá-lo a tomar as decisões financeiras certas.

Princípios chave

Valorizamos sua confiança. Nossa missão é fornecer aos leitores informações precisas e imparciais, e temos padrões editoriais em vigor para garantir que isso aconteça. Nossos editores e repórteres de conteúdo editorial de verificação de fatos para garantir as informações que você’reading é preciso. Mantemos um firewall entre nossos anunciantes e nossa equipe editorial. Nossa equipe editorial não recebe compensação direta de nossos anunciantes.

Independência editorial

Taxa bancária’A equipe editorial da S escreve em nome de você – o leitor. Nosso objetivo é dar -lhe os melhores conselhos para ajudá -lo a tomar decisões de financiamento pessoal inteligentes. Seguimos diretrizes estritas para garantir que nosso conteúdo editorial não seja influenciado pelos anunciantes. Nossa equipe editorial não recebe compensação direta dos anunciantes, e nosso conteúdo é completamente verificado para garantir a precisão. Então, se você’está lendo um artigo ou uma revisão, você pode confiar que você’está ficando com informações credíveis e confiáveis.

Logotipo do Bankrate

Como ganhamos dinheiro

Você tem perguntas sobre dinheiro. O Bankrate tem respostas. Nossos especialistas têm ajudado você a dominar seu dinheiro há mais de quatro décadas. Nós nos esforçamos continuamente para fornecer aos consumidores os conselhos e ferramentas de especialistas necessários para ter sucesso ao longo da vida’S Financial Journey.

O Bankrate segue uma política editorial estrita, para que você possa confiar que nosso conteúdo é honesto e preciso. Nossos editores e repórteres premiados criam conteúdo honesto e preciso para ajudá-lo a tomar as decisões financeiras certas. O conteúdo criado por nossa equipe editorial é objetivo, factual e não influenciado por nossos anunciantes.

Nós’Re transparente sobre como somos capazes de trazer conteúdo de qualidade, taxas competitivas e ferramentas úteis para você, explicando como ganhamos dinheiro.

Taxa bancária.com é um editor independente e apoiado por publicidade e serviço de comparação. Somos compensados em troca da colocação de produtos e serviços patrocinados, ou por você clicando em determinados links publicados em nosso site. Portanto, essa compensação pode afetar como, onde e em que ordem os produtos aparecem nas categorias de listagem, exceto onde proibido por lei por nossa hipoteca, equidade doméstica e outros produtos de empréstimos domésticos. Outros fatores, como as regras do site proprietário e se um produto é oferecido em sua área ou no seu intervalo de pontuação de crédito auto-selecionado também pode impactar como e onde os produtos aparecem neste site. Enquanto nos esforçamos para oferecer uma ampla gama, o Bankrate não inclui informações sobre todos os produtos financeiros ou de crédito ou serviço.

Quando você começa a comparar as opções de empréstimo à habitação, você’Começará a notar uma série de acrônimos – APR, ARM, LTV e DTI, para citar apenas alguns. Um dos acrônimos que pode ser novo para você é a FHA, que significa a Administração Federal de Habitação – uma agência governamental que existe desde 1934 para ajudar mais americanos a se tornarem proprietários de imóveis.

Um da Administração Federal de Habitação’As iniciativas mais conhecidas são seus empréstimos da FHA, essencialmente um tipo de hipoteca. No entanto, o governo não está’t realmente empréstimo a você o dinheiro para comprar uma casa. Credores particulares usam o FHA’s Padrões, que incluem pontuações de crédito mais baixas e baixos pagamentos, para ajudar os possíveis compradores de casas a garantir financiamento. Essas hipotecas são seguradas pelo FHA contra o inadimplência do mutuário – que mitiga o risco para o credor, incentivando -os a estender um empréstimo a um requerente que eles normalmente não consideram.

Qual é o pagamento mínimo em um empréstimo da FHA?

O adiantamento mínimo de empréstimo da FHA é 3.5 % ou 10 % da casa’s Preço de compra, dependendo da sua pontuação de crédito. Para qualquer pessoa com uma pontuação de crédito de 580 ou superior, 3.5 % é o mínimo necessário para um adiantamento. Qualquer pessoa com uma pontuação de crédito de 500 a 579 terá que ter 10 % para um adiantamento.

Por uma compra de US $ 300.000, dependendo da sua pontuação de crédito, que’S $ 10.500 na extremidade baixa e US $ 30.000 no topo, o que é um “balanço significativo,” Notes Jackie Boies, diretora sênior de serviços de habitação e falência da Money Management International, A Sugar Land, Organização de Cultivação de Dívida sem fins lucrativos, com sede no Texas.

“Muitos mutuários selecionam um empréstimo da FHA porque são mais fáceis de se qualificar, permitindo uma pontuação de crédito mais baixa e algumas manchas do histórico de crédito,” Boies diz.

Os empréstimos da FHA costumam ser adequados para compradores de casas pela primeira vez, porque os pagamentos baixos e as pontuações mínimas de crédito tendem a ser mais baixas do que as de hipotecas convencionais, ajudando os mutuários a comprar uma casa mais cedo.

“Eles tendem a ter taxas de juros competitivas com empréstimos que estão fora de alcance para alguns mutuários,” Boies diz.

Como economizar para um adiantamento de empréstimo da FHA

Se você’Está tentando chegar ao dinheiro para um adiantamento em um empréstimo da FHA, sua estratégia de poupança começa como qualquer outro empréstimo: defina uma meta para quanto você’vou precisar e cortar suas despesas em todos os lugares possíveis para que você possa alcançá -lo mais rápido. Isto’é importante notar que 3.5 % em dinheiro para baixo vai parecer muito diferente se você’está tentando comprar uma casa de US $ 250.000 ou uma casa de US $ 400.000, então use o Bankrate’s calculadora de adiantamento para ter uma sensação do tipo de quantia fixa você’precisar. Além disso, verifique se você’Estou familiarizado com o valor máximo que você pode emprestar com um empréstimo da FHA, que varia de acordo com o local e é ajustado anualmente. Na maioria dos lugares em todo o U.S., O limite é de US $ 472.030. No entanto, há exceções em mercados de preços mais altos como Califórnia e Alasca.

Presentes e regras de adiantamento

Você não’Temos que economizar todo o dinheiro por conta própria. Os mutuários que obtêm um empréstimo da FHA podem receber dinheiro como um presente para colocar no valor total do adiantamento.

Se você’está planejando seguir esse caminho, há várias regras a serem lembradas. Presentes podem vir de amigos, familiares, sindicatos e empregadores, de acordo com o U.S. Departamento de Habitação e Desenvolvimento Urbano (HUD). Até organizações sem fins lucrativos podem fornecer dinheiro para uma contribuição para um adiantamento.

Você pode’eu tenho dinheiro de alguém que você quiser, embora. O HUD proíbe essas partes de contribuir com um adiantamento:

- Construtores de casas

- Vendedores

- Agentes imobiliários ou corretores

- Qualquer pessoa com interesse em vender a casa

Assistência de adiantamento de empréstimo da FHA

Enquanto o FHA não’T tem um programa de assistência de adiantamento proprietário, a maioria dos estados oferece vários programas de assistência de adiantamento para compradores de casas pela primeira vez e de baixa renda. Os mutuários que obtêm um empréstimo da FHA são tipicamente elegíveis para esses programas.

Considerações de custo adicionais para empréstimos da FHA

O adiantamento pode ser o maior pedaço de mudança em sua mente ao tentar comprar uma casa, mas há muitos outros custos’Eu precisará considerar ao desenvolver um orçamento.

Requisitos de seguro hipotecário para empréstimos da FHA

Uma captura para os empréstimos da FHA é que os mutuários são obrigados a pagar prêmios de seguro hipotecário, ou MIP, quando diminuem menos de 20 %. Esse pagamento adicional é o trade-off para o adiantamento inferior; Ele compensa o credor por assumir mais riscos (quanto menos dinheiro um mutuário investe em uma casa, maior a probabilidade de que eles não.

- Premium de seguro hipotecário inicial: 1.75 % do valor do empréstimo, pago quando o mutuário recebe o empréstimo; O prêmio pode ser enrolado na hipoteca

- Prêmio anual de seguro hipotecário: 0.45 % a 1.05 %, dependendo do prazo do empréstimo (15 anos vs. 30 anos), o valor do empréstimo e a relação de empréstimo / valor inicial, ou LTV; O prêmio é dividido por 12 e pago mensalmente

Para um comprador que empresta US $ 300.000, isso significa que o MIP inicial seria de US $ 5.250 e o MIP anual variaria de US $ 1.350 (US $ 112.50 por mês) a US $ 3.150 (US $ 262.50 por mês).

Ao contrário do seguro de hipoteca privada para um empréstimo convencional, os tomadores de empréstimos da FHA que baixam menos de 10 % são obrigados a pagar esses prêmios por todo o período da hipoteca. A única maneira de parar de pagar é se você refinanciar um empréstimo que não seja de FHA ou vender a casa.

Custos de fechamento de empréstimos da FHA

Além do seu prêmio inicial de seguro hipotecário, você’Também preciso descobrir em uma série de custos de fechamento adicionais em um empréstimo da FHA, que pode adicionar milhares de dólares ao seu orçamento. Esses custos incluem taxas de avaliação, seguro de título, taxas de gravação e uma variedade de outros itens de linha. Normalmente, você pode esperar que os custos de fechamento da FHA adicionem de 3 a 6 % do preço de compra na sua descoberta. A melhor maneira de manter esses custos sob controle é comparar vários credores da FHA para ver onde você’encontrará as taxas mais baixas.

Outras hipotecas de pagamento baixo

Além dos empréstimos da FHA, existem outros tipos de hipotecas que têm um requisito de baixo ou nenhum requisito de pagamento. Esses incluem:

- Fannie Mae e Freddie Mac – ambos oferecem programas de empréstimos convencionais com apenas 3 %.

- Empréstimos de VA – esses empréstimos para membros militares, veteranos e suas famílias, apoiados pelo U.S. Departamento de Assuntos do Departamento de Veteranos, não tenha requisito de adiantamento.

- Empréstimos do USDA – o u.S. Departamento de Agricultura garante empréstimos de pagamento sem baixos para mutuários em áreas elegíveis.

- Empréstimos diretos dos nativos americanos – empréstimos diretos nativos americanos (NADL), para veteranos nativos americanos elegíveis e seus cônjuges, também não têm requisitos de adiantamento na maioria dos casos.

Resumindo os pagamentos da FHA para baixo

Empréstimos da FHA tornam a casa de casa mais amplamente disponível para os mutuários devido ao baixo adiantamento e requisitos de pontuação de crédito. Embora essa flexibilidade venha com o preço do pagamento do seguro hipotecário, esse custo extra pode valer a pena parar de alugar mais cedo ou mais tarde. Comece a comparar as taxas hoje para ver o quanto você pode pagar com um empréstimo da FHA e não deixe de ficar de olho no Bankrate’S estimativas de custo para ter uma noção de qual credor oferece um ajuste melhor para suas finanças.

Relatórios adicionais de David McMillin

- Compartilhe este artigo no Facebook do Facebook

- Compartilhe este artigo no Twitter Twitter

- Compartilhe este artigo no LinkedIn LinkedIn

- Compartilhe este artigo por e -mail e -mail

Requisito de adiantamento de empréstimo da FHA: o que você precisa saber

Para alguns compradores, fazer um pagamento mensal de hipoteca é uma despesa acessível de casa de casa. No entanto, eles podem não ter os fundos disponíveis para cobrir um adiantamento significativo. Que’é por isso que opções de financiamento, como empréstimos da FHA, foram criadas e por que muitos compradores iniciantes decidem usá-los.

Deixar’s Dê uma olhada em que requisitos de adiantamento existem para um empréstimo da FHA e o que você deve ter em mente ao usar esse tipo de hipoteca para a compra da sua casa .

Descubra se um empréstimo da FHA é adequado para você.

Ver taxas, requisitos e benefícios.

Quais são os requisitos de adiantamento do empréstimo da FHA?

Embora os empréstimos da FHA sejam apoiados pela Administração Federal de Habitação, eles exigem um adiantamento, mas o valor mínimo será determinado pela sua pontuação de crédito. Se você tiver uma pontuação de crédito de 580 ou superior, seu credor exigirá apenas 3.5% para o adiantamento. Se sua pontuação de crédito for inferior a 580, alguns credores aprovarão seu empréstimo com um adiantamento de 10%.

Como os mutuários com uma pontuação de crédito mais baixa são frequentemente vistos como mais arriscados, os credores desejam um adiantamento maior para garantir seu investimento. Embora os empréstimos à habitação da FHA geralmente sejam mais fáceis de se qualificar devido aos requisitos de adunotar adiantamento e pontuação de crédito, ainda pode ser difícil para alguns compradores pagar 10%’é muito menor que os 20% tradicionais.

Por exemplo, você deseja comprar uma casa por US $ 300.000. Você acha que sua pontuação de crédito está acima de 580, então seu credor diz inicialmente que você só precisa abaixar 3.5% do preço de compra. Nesse caso, você precisaria pagar US $ 10.500. Infelizmente, seu credor executa seu crédito e vê sua pontuação é realmente menor que 580. Eles agora dizem que você precisa fornecer um adiantamento de 10%, que será de US $ 30.000.

Como você pode ver neste cenário, será mais desafiador encontrar o dinheiro para um adiantamento de 10% do que o 3.5%. Esse problema é por que alguns mutuários podem se beneficiar da criação de sua pontuação de crédito antes de solicitar um empréstimo da FHA. Nota: Rocket Mortgage® requer uma pontuação de crédito de 580 para se qualificar para um empréstimo da FHA.

Veja o que você se qualifica

Parabéns! Com base nas informações que você forneceu, você é elegível para continuar seu processo de empréstimo à habitação on -line com hipoteca de foguetes.

Se uma página de login não aparecer automaticamente em uma nova guia, clique aqui

Quando você tem que pagar o seguro hipotecário da FHA?

Para uma hipoteca convencional, os mutuários precisam pagar seguro de hipoteca privada (PMI) se derrubar menos de 20%, mas com empréstimos da FHA, você’precisará pagar o seguro hipotecário, não importa o quanto você coloque. Essa cobertura de seguro é necessária porque os empréstimos da FHA requerem baixos pagamentos, o que, por sua vez, cria um valor maior de empréstimo e aumenta o risco financeiro de credores.

O tipo de seguro de seguro hipotecário que os mutuários usam para um empréstimo da FHA é chamado de prêmio de seguro hipotecário (MIP). Essa taxa adicional ajuda a proteger o credor no caso de você padrão no empréstimo hipotecário.

Existem duas partes do prêmio que você’Eu precisará cobrir este seguro:

- Premium de seguro hipotecário inicial: Esta primeira cobrança é tipicamente 1.75% do valor do seu empréstimo e serão pagos com o restante dos seus custos de fechamento. Esta taxa pode ser enrolada na hipoteca se você não’quero pagar por isso antecipadamente, mas você’pagarei juros se você fizer.

- Prêmio anual de seguro hipotecário: Você’Pagarei uma taxa anual também, mas o valor em dólar depende do tamanho do empréstimo, da duração do prazo e da sua relação empréstimo / valor (LTV).

Usando nosso exemplo anterior, você precisaria pagar US $ 5.250 pelo seu MIP inicial, o que significa que você’D Preciso trazer pelo menos US $ 15.750 para fechar se você pagar os 3.5% de adiantamento ou US $ 35.250 se você optar por baixar 10%.

Quanto tempo você tem que pagar prêmios de seguro hipotecário da FHA?

Os mutuários que derrubaram menos de 10% terão que fazer pagamentos de seguro hipotecário ao longo de toda a vida útil do empréstimo, mesmo assim que tiverem mais de 10% de patrimônio em suas casas. Se você pagar 10% ou mais pelo seu adiantamento, poderá cancelar seus prêmios de seguro de hipoteca após 11 anos.

Alguns proprietários podem decidir refinanciar suas hipotecas da FHA para se livrar de seus pagamentos de MIP, uma vez que tenham 20% de patrimônio líquido. Este método pode ser especialmente benéfico para os mutuários que melhoraram seu crédito e agora podem se qualificar para uma baixa taxa de juros com um empréstimo convencional.

Claro, você deve garantir que você encontre seu credor hipotecário’s Requisitos de elegibilidade para um refinanciamento antes de iniciar este processo. Esta etapa pode incluir verificar sua relação dívida / renda e pontuação FICO® ou conversar com seu oficial de empréstimo sobre alternativas de refinanciamento.

Descubra se um empréstimo da FHA é adequado para você.

Ver taxas, requisitos e benefícios.

Assistência de adiantamento

Se você sabe que se qualifica para um empréstimo à habitação da FHA, mas não’T tem os meios para fazer um adiantamento grande o suficiente, você ainda tem opções, como um programa de assistência ao pagamento (DPA) ou presentes financeiros de familiares ou amigos.

Programas DPA

O DPA é qualquer programa ou opção de financiamento que ajuda os compradores de casas a fazer um adiantamento por sua compra. Muitas agências locais, estaduais e até federais oferecem esse tipo de assistência como uma concessão, então você ganhou’Temos que pagar o dinheiro que você usa. Outras organizações podem fornecer empréstimos, que você precisa reembolsar, mas normalmente têm juros de 0% ou são perdoados após um certo período de tempo.

Mesmo que alguns programas de DPA tenham requisitos rigorosos para quem’é elegível, isso’Vale a pena o esforço para ver o que organizações ou agências governamentais locais oferecem em sua área. Por exemplo, o Departamento de Habitação e Desenvolvimento Urbano (HUD) tem uma lista de programas de assistência ao comprador de residências disponíveis em todo o país. Você pode usar o banco de dados deles para determinar quais programas DPA seu estado oferece.

Presentes de adiantamento

Os compradores também podem usar dinheiro talentoso para o adiantamento ao usar um empréstimo da FHA, mas há algumas regras a serem lembradas.

Fundos de familiares, amigos, empregadores, organizações sem fins lucrativos e sindicatos são permitidos. No entanto, você pode’T Uso contribuições de um vendedor, corretor imobiliário, REALTOR®, construtor de casas ou qualquer empresa ou profissional que tenha interesse na compra de sua casa.

A linha inferior

Para alguns compradores em potencial, o financiamento de um adiantamento é sua principal barreira à casa de casa. Felizmente, opções de financiamento menos restritivas, como empréstimos da FHA e programas de assistência ao pagamento estão disponíveis. Ao pesquisar os requisitos de empréstimos da FHA e os programas DPA, você pode encontrar a melhor opção que funciona para sua situação.

Se você’Estou pronto para continuar sua jornada de propriedade e iniciar a próxima fase da sua compra, você pode preencher um aplicativo on -line para descobrir quais programas você’é elegível para.

Descubra se um empréstimo da FHA é adequado para você.

Ver taxas, requisitos e benefícios.

Veja o que você se qualifica

Victoria Araj

Victoria Araj é editora de seção da Rocket Mortgage e ocupou funções no banco de hipotecas, relações públicas e muito mais em seus mais de 15 anos na empresa. Ela é bacharel’s’s diploma em administração pública pela Universidade de Michigan.

Gerencie sua hipoteca

- Inscreva -se online

- Fale com um especialista

- Ligue para (800) 251-9080

- Español

- Faça login em sua conta

Pesquise suas opções

- Veja as taxas de hoje

- Guia do Comprador de Casa

- Guia de refinanciamento

- Experimente nossas calculadoras

- Verifique sua pontuação de crédito

- Empréstimos pessoais

- Centro de Aprendizagem

- Inscreva -se para alertas de e -mail e texto

Aprenda sobre empréstimos Quicken

- Sobre nós

- Carreiras

- Impacto da comunidade

- Nosso processo de hipoteca

- Sala de imprensa

- Nossa família de empresas

- Contate-nos

Rocket Mortgage, LLC; NMLS #3030; Página de acesso ao consumidor NMLS. Credor da habitação igual. Licenciado em 50 estados. Al Licença não. MC 20979, controle não. 100152352. AR, TX: 1050 Woodward Ave., Detroit, MI 48226-1906, (888) 474-0404; AZ: 1 N. Central Ave., Ste. 2000, Phoenix, AZ 85004, licença de banqueiro de hipotecas #BK-0902939; CA: Licenciado pelo Departamento de Proteção e Inovação Financeira, sob a Lei de Empréstimos para Hipotecas Residenciais da Califórnia; CO: regulamentado pela divisão de imóveis; GA: Licenciado de hipoteca residencial #11704; IL: Licenciado de hipoteca residencial #4127 – Departamento. de regulamentação financeira e profissional; KS: Companhia de hipotecas licenciadas MC.0025309; MA: Licença de credor hipotecário #ML 3030; ME: Licença de credor supervisionada; MN: Não é uma oferta para um contrato de bloqueio de taxa; MS: Licenciado pelo Departamento de MS. de financiamento bancário e do consumidor; NH: Licenciado pelo Departamento Bancário do NH., #6743MB; NV: Licença #626; NJ: Nova Jersey – Rocket Mortgage, LLC, 1050 Woodward Ave., Detroit, MI 48226, (888) 474-0404, licenciado pelo N.J. Departamento de Bancos e Seguros.; NY: Rocket Mortgage, LLC, 1050 Woodward Ave., Detroit, MI 48226 Departamento de Serviços Financeiros do Banker-NYS de Mortagem NYS; o nome comercial do foguete hipotecário (d/b/a) “Quicken empréstimos” não está autorizado para uso no estado de Nova York para atividades de originação de empréstimos hipotecários; Rocket Mortgage não realiza atividade de originação de empréstimos usando esse nome comercial no estado; OH: MB 850076; Ou: Licença #ML-1387; PA: Licenciado pelo Departamento. de Banck – Licença #21430; RI: credor licenciado; WA: Licença da empresa de empréstimos ao consumidor CL-3030. As condições podem ser aplicadas.

Rocket Mortgage, 1050 Woodward Ave., Detroit, MI 48226-1906

© 2000 – 2023 Rocket Mortgage, LLC (D/B/A Quicken Loans). Todos os direitos reservados. Serviços de empréstimos fornecidos pela Rocket Mortgage, LLC, uma subsidiária da Rocket Companies, Inc. (NYSE: RKT). Quicken Loans é uma marca de serviço registrada da Rocket Mortgage, LLC.

- Política de e -mail e texto

- política de Privacidade

- Divulgações e licenças

- Termos de uso

- Comunicação Opt-out

- Acessibilidade ao site