Resumo

O Citibank conta principalmente com a Experian para obter relatórios de crédito ao avaliar a credibilidade dos candidatos a cartão de crédito. No entanto, eles também podem extrair relatórios de outras agências de crédito. As agências de crédito oferecem opções para relatórios de crédito regulares e recursos avançados, mas esses serviços geralmente exigem taxas e podem não fornecer acesso a relatórios de outras agências.

Pontos chave

- O Citibank usa principalmente o Experian para relatórios de crédito.

- O Citibank também pode extrair relatórios de outras agências de crédito.

- As agências de crédito oferecem relatórios de crédito regulares e recursos avançados.

- Esses serviços geralmente exigem taxas.

- O acesso a relatórios de outras agências pode não estar disponível.

- O Citibank oferece vários cartões de crédito para consumidores e empresas.

- Cartão de dinheiro duplo do Citi® e Costco qualquer lugar Visa® do Citi vale a pena considerar.

- O Citi tem opções de cartão de crédito com transferência de saldo e recompensas.

- O Citibank não divulga quais agências de crédito eles usam para relatórios.

- Os dados do consumidor sugerem que o Citibank usa principalmente a Experian, Equifax e TransUnion.

Perguntas e respostas

- P: Qual Credit Bureau usa o Citibank principalmente?

- P: O Citibank oferece cartões de crédito de luxo?

- P: Existem taxas para acessar relatórios de crédito?

- P: Você pode acessar relatórios de crédito de todas as agências por meio de serviços de agência de crédito?

- P: Quais são alguns cartões de crédito Citi notáveis?

- P: O Citibank divulga quais agências de crédito eles usam para relatórios?

- P: Em quais agências de crédito o Citibank confia principalmente?

- P: Quando o Citibank reporta para as agências de crédito?

- P: Qual Credit Bureau é o mais preciso?

- P: Qual é o intervalo para uma pontuação de “bom crédito”?

R: O Citibank usa principalmente a Experian para relatórios de crédito, de acordo com dados de crowdsourced.

R: O Citibank não é conhecido por cartões de luxo, mas eles oferecem várias opções de cartão de crédito para escolher.

R: Sim, os serviços do Credit Bureau geralmente exigem taxas para acessar relatórios de crédito e recursos avançados.

R: Não, os serviços da agência de crédito podem não fornecer acesso a relatórios de todas as agências.

R: Alguns cartões de crédito Citi notáveis incluem Citi® Double Cash Card e Costco Anywhere Visa® Card pelo Citi.

R: O Citibank não divulga quais agências de crédito eles usam para relatórios.

R: De acordo com os dados do consumidor, o Citibank depende principalmente de Experian, Equifax e TransUnion for Credit Reports.

R: Citibank relata a todas as principais agências de relatórios de crédito, geralmente ao mesmo tempo que a declaração de cobrança mensal é emitida ou logo após.

R: É impossível determinar qual departamento de crédito é o mais preciso, pois cada agência coleta informações diferentes. A maioria dos credores confia na pontuação de crédito do FICO ao avaliar o crédito.

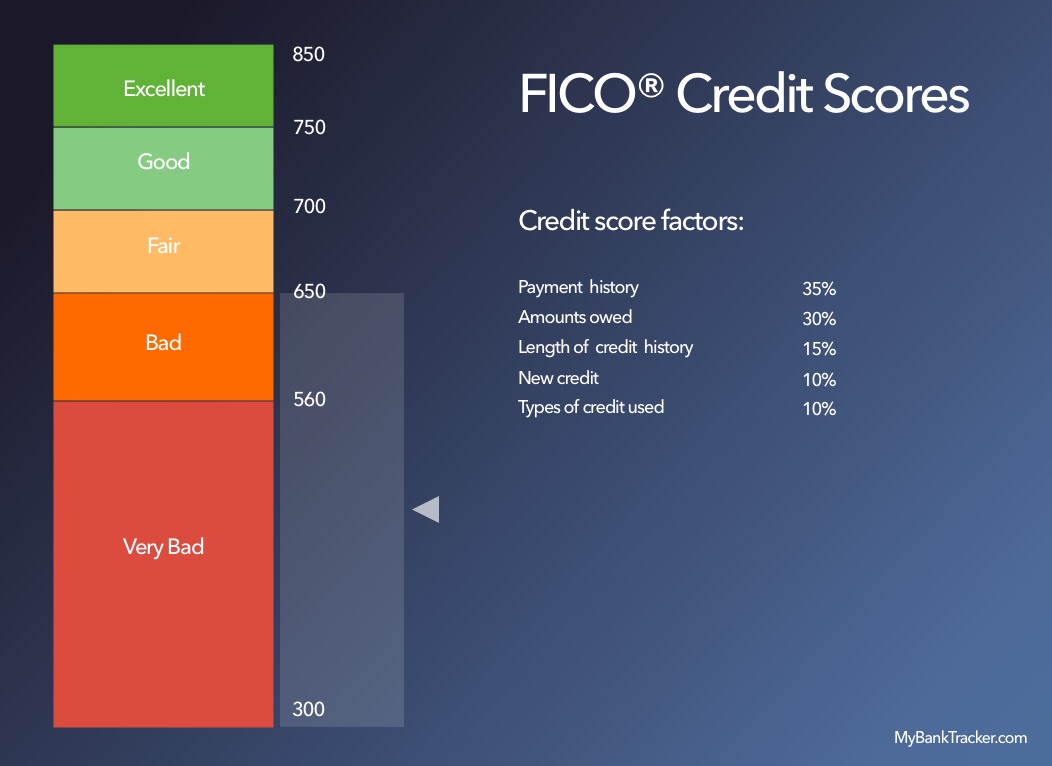

R: Uma pontuação de “bom crédito” se enquadra na faixa de 670 a 739.

Qual relatório de crédito faz o Citibank Pull

As agências de crédito oferecem opções para gerar relatórios de crédito mais regulares ou fornecer recursos avançados para ajudá -lo a melhorar sua pontuação se você se inscrever nos sites deles, mas lembre -se de que esse serviço geralmente requer taxas de vários tipos e não fornecerá necessariamente acesso a relatórios de qualquer outro agente.

Qual Credit Bureau usa o Citi?

Nota editorial: ganhamos uma comissão de links de parceiros no Forbes Advisor. As comissões não afetam as opiniões ou avaliações de nossos editores.

Getty

Embora o Citi tenha se recusado a comentar sobre qual agência de crédito do consumidor usa principalmente para extrair relatórios de crédito ao avaliar a credibilidade do requerente do cartão de crédito, os dados de crowdsourced indicaram anteriormente que o banco depende principalmente da Experian por seus relatórios de crédito, mas é conhecido por extrair de outras agências de crédito também.

Visão geral dos cartões de crédito do Citi

O Citi oferece vários cartões de crédito para consumidores e empresas. Embora não seja conhecido por seus cartões de luxo, o Citi emite cartões que vale a pena olhar. Por exemplo, o cartão Costco Anywhere Visa® do Citi * oferece ótimas recompensas a gás para aqueles que têm associação à Costco e o cartão de dinheiro duplo Citi® pode não ser mais o único cartão de retorno de 2% de taxa fixa no mercado, mas certamente foi um dos primeiros. O cartão ganha 2% em dinheiro em todas as compras – 1% quando as compras são feitas e outros 1% quando eles’é pago. Com ótimas opções de transferência de equilíbrio e cartões de recompensas, o Citi tem muitas opções de cartão de crédito para escolher.

Ofertas de parceiros em destaque

Cartão de dinheiro duplo Citi®

No site do Citi

Bônus de boas -vindas

Taxa anual

Pontuação de crédito

Excelente, bom

APR regular

18.99% – 28.99% (variável)

As faixas de pontuação de crédito são baseadas na pontuação de crédito FICO®. Este é apenas um método de pontuação e um emissor de cartão de crédito pode usar outro método ao considerar seu aplicativo. Estes são fornecidos apenas como diretrizes e a aprovação não é garantida.

Cartão Citi Cash℠ Cash℠

No site do Citi

Bônus de boas -vindas

Taxa anual

Pontuação de crédito

Excelente, bom

APR regular

18.99% – 28.99% (variável)

As faixas de pontuação de crédito são baseadas na pontuação de crédito FICO®. Este é apenas um método de pontuação e um emissor de cartão de crédito pode usar outro método ao considerar seu aplicativo. Estes são fornecidos apenas como diretrizes e a aprovação não é garantida.

Ganhe US $ 200 em dinheiro depois de gastar US $ 1.500 em compras nos primeiros 6 meses de abertura da conta. Esta oferta de bônus será cumprida como 20.000 pontos de agradecimento, que podem ser resgatados por US $ 200 em dinheiro de volta.

Cartão Citi® Diamond Preferred®

No site do Citi

Bônus de boas -vindas

Taxa anual

Pontuação de crédito

Excelente, bom

APR regular

17.99% – 28.74% (variável)

As faixas de pontuação de crédito são baseadas na pontuação de crédito FICO®. Este é apenas um método de pontuação e um emissor de cartão de crédito pode usar outro método ao considerar seu aplicativo. Estes são fornecidos apenas como diretrizes e a aprovação não é garantida.

Qual Credit Bureau usa o Citi?

Embora o banco não tenha respondido a Forbes Advisor’S Perguntas sobre quais agências de crédito do consumidor ele extrai seus relatórios, dados de consumidores autorreferidos indicam o Citi desenha principalmente relatórios da Experian. O banco também parece se apoiar em Equifax e menos comumente da transunião para relatórios também.

Bureau de crédito usado conforme estado

Os dados sugerem que o Citi usa as três principais agências de crédito. Em vários estados, o Experian parece ser usado principalmente, incluindo: Alabama, Arkansas, Colorado, Indiana, Iowa, Novo México, Oklahoma e Wisconsin. Equifax parecia ser Citi’S Primária Agência de Relatórios de Consumidores Fonte em vários outros estados: Delaware, Havaí, Kansas, Minnesota e Virgínia Ocidental. Segundo nossos dados, a TransUnion é o principal agente de crédito usado em Utah e Dakota do Sul.

Quando o Citi se reporta para as agências de crédito?

Citi Reports a todas as principais agências de relatórios de crédito. Os emissores de cartão de crédito geralmente se reportam a agências ao mesmo tempo em que sua declaração mensal de cobrança é emitida ou logo após. Em alguns casos, as mudanças podem ser refletidas imediatamente em seu relatório de crédito, mas em outros, pode levar mais de um mês para atualizar.

Qual Credit Bureau é mais preciso?

Três agências de crédito principais gerenciam a maior parte dos relatórios de crédito ao consumidor nos Estados Unidos: Equifax, TransUnion e Experian. Essas empresas assumem a responsabilidade de fornecer relatórios de crédito ao consumidor aos credores, que então usam as informações para avaliar o risco. O negócio de crédito obtém um grande lucro a cada ano com a venda de informações de crédito, que foram fornecidas voluntariamente a eles por bancos, credores e outros móveis de dados, Citi incluído.

Informações sobre cada consumidor individual variam de acordo com a agência; Nenhum departamento de crédito coleta as mesmas informações. Um relatório de um departamento de crédito pode, por várias razões, ter informações diferentes do próximo. Porque cada agência’S informações são diferentes, é’é impossível determinar qual agência de crédito é o mais preciso. A maioria das agências de crédito da taxa de crédito com base em um sistema referido como uma pontuação de crédito FICO. Major u.S. É provável que os credores verifiquem essa pontuação ao avaliar seu crédito e basear as decisões em sua classificação.

As agências de crédito podem oferecer uma pontuação de crédito FICO ligeiramente diferente. Isso não deve’T Importar demais, já que cada pontuação cai dentro de um intervalo (por exemplo, uma pontuação entre 670 e 739 é considerada “bom crédito”), são improváveis diferenças extremas entre as pontuações do FICO emitidas por agências de crédito, a menos que tenha ocorrido um erro.

Como obter um relatório de crédito

Você pode solicitar seu relatório de crédito de várias maneiras, mas se você’estou procurando um método fácil e gratuito, use anualCreditReport.com – o um site autorizado a gerar relatórios gratuitos. Você também pode ligar para o anualCreditReport.com 1-877-322-8228 para receber seu relatório de crédito enviado para você dentro de 15 dias.

Cada consumidor tem, por lei, com direito a pelo menos um relatório de crédito gratuito por ano de cada uma das três principais agências, embora até o final de 2023, você’tem direito a um por semana. Você pode pedir esses relatórios a qualquer momento durante o ano e não é obrigado a solicitá -los juntos – o que significa que você pode pedir seu relatório Equifax em janeiro e seu relatório da Experian em julho.

As agências de crédito oferecem opções para gerar relatórios de crédito mais regulares ou fornecer recursos avançados para ajudá -lo a melhorar sua pontuação se você se inscrever nos sites deles, mas lembre -se de que esse serviço geralmente requer taxas de vários tipos e não fornecerá necessariamente acesso a relatórios de qualquer outro agente.

Como contestar informações sobre seu relatório de crédito

Se você encontrar informações que você sabe estar incorreto, poderá contestar seu relatório de crédito. Você precisará preparar suas informações pessoais e documentação suficiente do erro antes de você’estará pronto para enviar uma disputa. Você pode contestar erros diretamente com cada agência de crédito de três maneiras: online, por correio ou por telefone. Quando você registra uma disputa, o departamento ou agência investigará sua reivindicação e libera resultados geralmente dentro de 30 a 45 dias.

Se os resultados levarem a uma alteração no seu relatório de crédito, você receberá uma cópia gratuita e atualizada do seu relatório – mas isso pode levar mais 45 dias. Se você não estiver satisfeito com os resultados da disputa, poderá reenviar informações de suporte adicionais para ajudar a melhorar seu caso.

Resumindo

Se você estiver preocupado com o seu crédito geral e deseja solicitar um cartão de crédito do Citi, verifique seus relatórios de crédito primeiro para ver quais dados o banco terá mais probabilidade de basear sua decisão final em. Experian é a fonte mais usada de que o Citi desenhará um relatório, mas lá’não é garantia de que eles ganharam’T Decida fazer um relatório diferente ou adicional de outra agência de relatórios.

Se você’Não tenho certeza de que sua pontuação é boa o suficiente para ser aprovada, você pode trabalhar para melhorar seu crédito. Se você tem um forte motivo de preocupação, pode ser uma opção melhor a longo prazo para se concentrar na reconstrução e fortalecimento da sua pontuação de crédito em todas as agências-ele’nunca garantido o Citi puxará de qualquer agência de crédito específica, então você’Desejo garantir que suas pontuações de crédito estejam em boa forma com todas as principais agências de relatórios.

Qual relatório de crédito faz o Citibank Pull?

Descubra qual você.S. Credit Bureau, Equifax, Experian ou TransUnion, é mais comumente usado pelo Citi para aprovar ou negar um cartão de crédito ou empréstimo.

Atualizado: 16 de março de 2023

Se você’já solicitou crédito ou empréstimo, ele’é um sentimento de você’Saiber bem. Envie sua inscrição, prenda a respiração, espero que ela passasse enquanto você espera por uma resposta. Yay ou não, aceite ou rejeitar; pode ser um.

Seja qual for o seu resultado, você já se perguntou onde um credor, banco ou empresa de cartão de crédito recebe suas informações para tomar uma decisão de crédito sobre você? Eles’Confir.

O Citi, por exemplo, usa informações de todas as três agências, mas se refere mais a Experian Como agência preferida para obter verificações de crédito em clientes em potencial. Analisamos 211 consultas de crédito relatadas pelo consumidor nos últimos dois anos e descobrimos que, na maioria dos casos, o Experian é o mais comumente usado.S. Bureau de crédito pelo Citi.

Observação: O Citibank é uma divisão bancária de varejo do Citi, que é a divisão que se concentra em cartões de crédito e / ou outros empréstimos para consumidores que não são da Mortgage. É uma pequena distinção, mas muitas pessoas tendem a trocar os dois.

Enquanto nos esforçamos para identificar o relatório de crédito com maior probabilidade de ser selecionado no seu caso, o fato é que ele pode variar de acordo com o estado. Que’é por isso que montamos uma lista dos dados de relatórios de crédito para clientes do Citi por estado. Então, você pode usá -lo para referência para ver qual relatório de crédito é mais relevante para você.

Dados do Citi Credit Reports

| Estado | Agências de crédito usadas |

|---|---|

| Alabama | Experian |

| Arkansas | Experian |

| Arizona | Equifax, Experian*e Transunion |

| Califórnia | Equifax, Experian*e Transunion |

| Colorado | Experian |

| Connecticut | Equifax* e Experian |

| Delaware | Equifax |

| Flórida | Equifax e Experian* |

| Geórgia | Equifax* e TransUnion |

| Havaí | Equifax |

| Illinois | Equifax*, Experian e TransUnion |

| Indiana | Experian |

| Iowa | Experian |

| Kansas | Equifax |

| Kentucky | Equifax* e Experian |

| Maryland | Equifax, Experian*e Transunion |

| Michigan | Equifax* e Experian |

| Minnesota | Equifax |

| Nevada | Equifax e Experian* |

| Nova Hampshire | Equifax e transunião |

| Nova Jersey | Equifax e Experian* |

| Novo México | Experian |

| Nova Iorque | Equifax, Experian*e Transunion |

| Carolina do Norte | Equifax* e Experian |

| Ohio | Equifax e transunião |

| Oklahoma | Experian |

| Oregon | Equifax e Experian |

| Pensilvânia | Equifax, Experian*e Transunion |

| Dakota do Sul | Transmunião |

| Tennessee | Equifax* e TransUnion |

| Texas | Experian* e transunião |

| Utah | Transmunião |

| Virgínia | Equifax e Experian* |

| Washington | Equifax, Experian e Transunion |

| West Virginia | Equifax |

| Wisconsin | Experian |

*Denota o departamento de crédito mais usado no estado.

Como (e onde) encontramos os dados

Bancos, credores e provedores de cartão de crédito são um grupo misterioso. Eles não’gosto de revelar de onde eles retiram seu crédito. Os dados que pesquisamos em placas de crédito.Com foi disponibilizado ao público por consumidores que também se candidataram ao crédito pelo Citi, um site onde as pessoas podem enviar os resultados de seus pedidos de crédito.

Os dados que encontramos deram algumas informações completas sobre o Citi’s preferência por usar Experian Over Transunion e Equifax nos últimos dois anos. (Mesmo que os resultados voltem mais adiante.)

Por que isso importa

Simples. Queremos que você confirme qual agência de relatórios de crédito Citi usa para verificações de crédito, para que você possa melhorar seu crédito em relação a esse departamento em particular – neste caso, Experian.

Com esse conhecimento, vem o poder; O poder de assumir o controle de seu crédito e tomar as medidas para fortalecer seu histórico de crédito e sua pontuação de crédito. Com muita frequência, solicitar crédito significa não conhecer sua pontuação ou o conteúdo do seu relatório de crédito, mas enviando um pedido de qualquer maneira e esperando’ll stick. Se você adivinhar e assumir que seu crédito é forte o suficiente para ser aprovado para uma linha de crédito (mesmo que seja excelente), você’estou se arriscando sem realmente saber onde você está.

Ao verificar seu crédito, sabendo onde você realmente está e sabendo qual agência de crédito que bancos como o Citi Check, você pode fazer esforços concertados para aumentar seu crédito e melhorar a probabilidade de aprovação de crédito.

Verifique seu crédito

Verificar seu crédito não é’t alguma missão clandestina e secreta que requer um monte de informações secretas, uma infinidade de pinos e senhas – ou pior, dinheiro. Verificar seu próprio crédito é absolutamente gratuito e tão simples quanto fazer uma solicitação. Você pode visitar anualCreditReport.com uma cópia do seu relatório de crédito atual, compilado de Equifax, TransUnion e Experian.

Meu método preferido é baixar um aplicativo de monitoramento de crédito, onde você tem acesso à sua pontuação de crédito e relatório atual o tempo todo, de várias agências de relatórios de crédito, atualizadas semanalmente.

Nota importante: Verificar o seu crédito não vai, repetir, não prejudicará sua pontuação de crédito, então não faça’Tenha medo de puxar seu relatório. Quando um banco (digamos Citi) verifica seu crédito, ele conta como um “duro” Puxe que pode fazer com que sua pontuação FICO caia alguns pontos. Mas verificar seu próprio crédito é um “macio” puxe e ganhou’t afetar sua pontuação no mínimo.

Puxar seu próprio crédito é simples e relativamente rápido, mas lembre -se de permanecer vigilante e ficar de olho em alguns detalhes que podem complicar o processo.

Antes de bater ‘enviar,’ Certifique -se de que todas as informações pessoais e financeiras que você inserir no seu aplicativo de relatório de crédito está correto. Um sobrenome com erro de ortografia ou número de segurança social errado pode levar o software de aplicativo a impedi -lo de prosseguir, atrasando o processo.

Sempre verifique suas informações.

Cuidado com perguntas de truque que você pode fazer, e não’me persuadir a escolher uma resposta para escolher; escolher “nenhuma das acima” se você’Re perguntado se você’Viveu em qualquer um dos vários endereços, mas você não’t. O processo de verificação de aplicativos geralmente contém perguntas de truque que podem não se aplicar.

Sempre imprima seu relatório de crédito depois de recuperá -lo. Isso pode ajudá -lo a comparar e contrastá -lo com o próximo relatório de crédito para o qual você se inscreve (você’Receu com direito a um relatório gratuito por ano), além disso, seu navegador pode impedir que você o visualize novamente se você fechar a página ou tentar atualizar. Ter uma cópia impressa ajuda.

Se você não for’T sinto -me à vontade para acessar seu relatório de crédito na web, envie este formulário para o serviço anual de solicitação de relatório de crédito, p.O. Caixa 105281 Atlanta, GA 30348-5281 para uma cópia impressa ou ligue para 1-877-322-8228.

Se você já se candidatou a crédito antes de verificar seu relatório e seu pedido foi negado, um começo é pedir ao banco ou ao credor uma cópia do relatório de crédito que eles conferiram ao rejeitar sua solicitação. Isto’LL List em detalhes os motivos que contribuíram para uma rejeição de crédito, como:

- Baixa pontuação de crédito

- Crédito insuficiente – tanto parcelamento quanto giratório

- Dívida muito ativa, inadimplente ou inadimplente

- Contas em coleções ou falências recentes

Lembre -se de que você tem o direito legal de pedir seu relatório de crédito e eles’é legalmente obrigado a fornecer um dentro de 15 dias após o seu pedido. Então, uma vez que você’tenho seu relatório na sua frente, em preto e branco, ele’é hora de usar as informações em seu benefício e obter seu crédito na melhor forma de sua vida (e sua).

Polisando seu relatório de crédito

Eles dizem que você só tem uma chance de causar uma boa primeira impressão, e nada pode ser mais verdadeiro quando se trata de seu crédito. Não importa o quão bem-intencionado você seja ou financeiramente responsável, ele’é a aparência imediata de seu crédito em que um banco ou credor baseará sua decisão. E se o seu não é’t O maior de forma, você pode ser negado por crédito. Além disso, sua pontuação de crédito será atingida de uma verificação de crédito difícil.

Isto’É hora de fazer uma reforma ao seu crédito, especialmente se seu objetivo é ser aprovado para crédito pelo Citi, ou qualquer outro provedor financeiro com altos padrões de crédito. Fazer alterações no seu comportamento de crédito é uma etapa essencial, pois’refletirei positivamente o seu relatório de crédito. Mas você’Também quero permanecer vigilante do seu relatório de crédito real, porque ele pode conter informações errôneas ou desatualizadas que podem prejudicar inadvertidamente seu crédito contra seus melhores desejos.

Aqui estão algumas etapas a serem tomadas:

Dizime sua dívida. Deseja o máximo de dívida possível – saldos de cartão de crédito, empréstimos estudantis, empréstimos de carro ou hipotecas – mostra bancos como o Citi que você’re responsável; Você pode pedir dinheiro emprestado, pagar em tempo hábil e evitar pendurar em muita dívida por muito tempo. Em suma, ele suporta sua credibilidade.

Procure e corrigir erros de relatório de crédito. Você pagou toda essa dívida do último ponto de bala nesta lista, mas’ainda está listado como inadimplente em seu relatório de crédito, meses e meses depois. O que da? Você fez sua parte, mas o Haven de agências de crédito’t. Ou pode ser algum outro erro ou erro, como um empréstimo padrão em coleções que’não é o seu! Suas informações podem ser misturadas com outra pessoa’s (como uma pessoa que tem o mesmo nome que você), mas agora afeta seu relatório de crédito e pontuação de uma maneira muito ruim. A moral da história: até as agências de relatórios de crédito cometem erros, mas você também pode contestar erros com eles. Siga estes links para iniciar o processo de disputa; Cada agência de crédito é obrigada a acompanhar sua própria investigação:

Encontrar um equilíbrio. Para usar o crédito, ou não usar o crédito. Essa é a questão; mas o que’é a resposta? Bem, ambos, na verdade. O crédito deve ser usado, mas com moderação. Aproxime -se do seu limite de crédito muito próximo, você corre o risco de maximizar esse cartão de crédito e se endividar – e isso deixa uma má impressão nos credores que’eu assumirá você’é muito dependente de emprestar dinheiro. Use muito pouco crédito e isso mostra inexperiência com empréstimos e reembolsos, sem mencionar seu relatório de crédito vencido’t mostra qualquer evidência de atividade de crédito recente. Procure misturá-lo entre crédito rotativo (despesas diárias que variam em custo, como mantimentos ou gás) e crédito de parcelamento (despesas fixas, como um empréstimo hipotecário ou pagamento de carro).

Aumente seu limite de crédito. Mas Don’t gasto a maior parte do que você’Adicionou. O que’é o ponto, você pode perguntar? Se você tem um limite de crédito de US $ 5.000 e dobrá -lo para US $ 10.000, Isn’t O dinheiro destinado a ser gasto? Você poderia, e se você pagar de volta na íntegra, a tempo, sem problemas. Mas a maneira como influencia sua pontuação de crédito é mais sofisticada do que isso. Ao aumentar seu limite de crédito, mas gastando menos, você amplia sua utilização de crédito: a quantidade de crédito que você usa versus o valor disponível para você. Quanto mais crédito você tiver, mas menos você gasta, pinta uma imagem de alguém que não é’t obcecado ou dependente de crédito para sobreviver. Os especialistas mantêm para usar não mais de 30 % do seu crédito disponível; Portanto, se você tiver um limite de US $ 9.000 no seu cartão de crédito, gaste não mais que US $ 3.000 por mês.

Outros fatores a considerar

Crédito não’t A única coisa que o Citi examinará ao considerar a aprovação. A proporção entre sua renda para levar para casa e suas despesas regulares também contam-mesmo aqueles que você gasta através de sua conta corrente ou cartão de débito. Os bancos querem ver se um. Você’está vivendo além dos seus meios, gastando mais do que você ganha (ou perto disso) e B. Que você ganha dinheiro suficiente para pagar um cartão de crédito, um empréstimo etc. O banco pode’T GOM UMA COMPLE.

Ninguém’A situação financeira é perfeita, então não’T Faça muita pressão sobre si mesmo para obter 100 % de crédito antes de aplicar com o Citi. Uma situação financeira completa, um sólido relatório de crédito e uma pontuação de crédito na faixa boa a muito boa (ou superior) define o caminho para mostrar o Citi (e outros bancos) que você e seu crédito são uma força financeira a ser reconhecida (e aprovada para crédito também).