Dentro da estratégia de retorno do avental azul

Blue Apron perde mais clientes à medida que um novo CEO assume o controle

A expansão contínua do Blue Apron o posicionou bem para enfrentar a tempestade. Com presença em 16 países e 8 milhões de clientes a partir do quarto trimestre 2022, o Blue Apron ainda é um candidato no mercado global de entrega de kits de refeições. Apesar da concorrência de rivais como Hellofresh, Kroger e Amazon, há espaço para o Blue Apron para capturar uma parte dos US $ 64 projetados.44 bilhões de mercado até 2030.

O novo CEO do fabricante de kits de refeição ainda está focado na lucratividade, em vez de crescimento de vendas.

Blue Apron inicialmente teve uma vantagem como primeiro motor no mercado de kits de refeições, mas rapidamente enfrentou a concorrência de empresas maiores. Os consumidores também perceberam que os kits de refeições eram muito caros em comparação com outras opções de alimentos. Blue Apron tentou permanecer relevante nas parcerias, mas continuou a perder clientes a uma taxa rápida.

No entanto, há esperança com a nomeação de Linda Findley Kozlowski como o novo CEO do Blue Apron. O recente relatório de ganhos do primeiro trimestre mostrou algumas melhorias. Apesar do declínio do cliente, os pedidos da Blue Apron por cliente, o valor médio do pedido e a receita média por cliente se estabilizaram.

Os números principais

O número total de clientes do Blue Apron caiu 30% ao ano, mas permaneceu relativamente constante sequencialmente em 550.000 no primeiro trimestre. A receita também diminuiu 28%, para US $ 141.9 milhões. Apesar desses declínios, houve sinais positivos nas métricas do Blue Apron:

Pedidos por cliente

Valor do pedido (YOY)

Receita por cliente (YOY)

Blue Apron quer compensar o declínio do cliente pela crescente receita por cliente restante. Embora haja progresso, não foi suficiente para neutralizar a perda substancial de clientes.

O Blue Apron também continua a priorizar o crescimento final, reduzindo as despesas operacionais, incluindo uma diminuição de 64% nas despesas de marketing. Esse foco no corte de custos resultou em uma perda líquida de US $ 5.3 milhões no primeiro trimestre, em comparação com uma perda de US $ 31.7 milhões no ano anterior.

O novo CEO, Linda Findley Kozlowski, permanece comprometido com a lucratividade e alcançando um fluxo de caixa livre positivo. O Blue Apron não forneceu orientação de receita para o segundo trimestre, mas espera uma perda líquida de US $ 13 a US $ 16 milhões.

Os planos de recuperação de Kozlowski ainda não foram totalmente revelados, mas ela enfatiza o foco nos “clientes mais altos de afinidade” e em uma estratégia diferenciada centrada no cliente. Mais detalhes sobre a estratégia de crescimento da empresa serão revelados nas próximas semanas e meses.

Pontos chave:

- A HFG relatou 8 milhões de clientes a partir do quarto trimestre 2022.

- Blue Apron enfrenta a competição de Hellofresh, Kroger e Amazon.

- Os kits de refeições são vistos como muito caros pelos consumidores.

- A nova CEO Linda Findley Kozlowski traz esperança para uma reviravolta.

- A base de clientes da Blue Apron está diminuindo, mas se estabilizando em algumas áreas.

- A empresa está focada na lucratividade e na redução das despesas operacionais.

- O prejuízo líquido do Blue Apron para o primeiro trimestre melhorou significativamente.

- Nenhuma orientação de receita fornecida para o segundo trimestre.

- Detalhes vagos sobre a estratégia de crescimento da empresa.

- Mais informações serão reveladas nas próximas semanas e meses.

Questões:

- Quantos clientes hfg relatam no quarto trimestre 2022?

- Que são os principais concorrentes do avental azul?

- Por que os consumidores acharam os kits de refeições muito caros?

- Que potencial o novo CEO traz para o avental azul?

- Tem a base de clientes da Blue Apron estabilizada?

- Como o avental azul se concentrou na redução das despesas?

- Qual foi a perda líquida de avental azul para o primeiro trimestre?

- Que orientação o Blue Apron forneceu para o segundo trimestre?

- Qual é a estratégia de crescimento atual do Blue Apron?

- Quando mais detalhes sobre a estratégia de crescimento serão revelados?

Respostas:

- A HFG relatou 8 milhões de clientes a partir do quarto trimestre 2022.

- Os principais concorrentes do Blue Apron incluem Hellofresh, Kroger e Amazon.

- Os consumidores encontraram kits de refeições muito caros em comparação com outras opções de comida.

- O novo CEO, Linda Findley Kozlowski, traz esperança para uma reviravolta no avental azul.

- A base de clientes da Blue Apron se estabilizou em algumas áreas, mas o declínio geral persiste.

- Blue Apron se concentrou na redução das despesas operacionais, incluindo uma redução de 64% nas despesas de marketing.

- A perda líquida do Blue Apron para o primeiro trimestre melhorou para US $ 5.3 milhões.

- O Blue Apron não forneceu orientação de receita para o segundo trimestre, mas espera uma perda líquida de US $ 13 a US $ 16 milhões.

- A atual estratégia de crescimento do Blue Apron ainda não foi totalmente revelada, mas enfatiza os “clientes mais altos de afinidade” e uma abordagem diferenciada centrada no cliente.

- Mais detalhes sobre a estratégia de crescimento do Blue Apron serão revelados nas próximas semanas e meses.

Avental azul dentro’S estratégia de retorno

No entanto, a constante expansão do HFG colocou em uma posição mais forte para enfrentar a tempestade. Graças à sua presença em 16 países, a HFG relatou 8 milhões de clientes a partir do quarto trimestre 2022. Ele também tem uma forte presença nos EUA devido a suas aquisições de Chef Green em 2018, fator 75 em 2020, e ao lançamento de todas as placas em 2018. Apesar do domínio de seu concorrente, acredito que a APRN ainda poderia capturar uma fatia do mercado global de entrega de kits de refeições, que deve crescer a partir de US $ 17.86 bilhões a US $ 64.44 bilhões até 2030.

Blue Apron perde mais clientes à medida que um novo CEO assume o controle

Você’estar lendo um artigo livre com opiniões que podem diferir do idiota’s Serviços de investimento premium. Torne -se um membro do idiota hoje para Obtenha acesso instantâneo às nossas principais recomendações de analistas, pesquisas aprofundadas, investindo recursos, e mais. Saber mais

NYSE: APRN

Avental azul

Valor de mercado

Mudança de hoje

Arrow-Thin-Down

Preço atual

Preço a partir de 15 de maio de 2023, 4:00 p.m. Et

O fabricante de kits de refeição’O novo CEO ainda está se concentrando na lucratividade, em vez de crescimento de vendas.

Avental azul‘S (APRN -1.14%) queda de 90% do preço do IPO é um conto de advertência para empresas que podem ser facilmente replicadas por concorrentes maiores. Inicialmente, desfrutou da vantagem de um primeiro motor no mercado de kits de refeições, mas rivais como Hellofresh, Kroger (KR -0.22%) e Amazonas (AMZN 0.85%) alcançaram rapidamente o mercado.

Os consumidores também perceberam que os kits de refeições eram apenas caixas de compras muito caras, e os preços eram muito altos em relação a opções pré-cozidas, retiradas ou de entrega. Blue Apron tentou desesperadamente permanecer relevante com novas parcerias e produtos, mas continuou a perder clientes a um ritmo alarmante.

Fonte da imagem: avental azul.

No entanto, Flickers of Hope apareceu no mês passado, quando a empresa contratou Linda Findley Kozlowski, ex -diretora de operações da Etsy (Etsy 3.35%), como seu novo CEO. Seu recente relatório de ganhos do primeiro trimestre também revelou algumas melhorias, embora continue a perder clientes. Vamos examinar os números do primeiro trimestre do avental azul e ver se Kozlowski pode salvar este navio afundando .

Os números principais

O número total de clientes da Blue Apron caiu 30% ao ano (mas apenas 1% sequencialmente) para 550.000 durante o trimestre. Sua receita caiu 28%, para US $ 141.9 milhões, faltando estimativas em cerca de US $ 8 milhões. Ambas as figuras marcam continuações dos problemas anteriores do Blue Apron:

YOOY = ano a ano. Fonte: resultados trimestrais de avental azul.

No entanto, os pedidos da Blue Apron por cliente, o valor médio do pedido e a receita média por cliente mostraram sinais de estabilização:

Pedidos por cliente

Valor do pedido (YOY)

Receita por cliente (YOY)

YOOY = ano a ano. Fonte: resultados trimestrais de avental azul.

Durante a teleconferência, o CFO Tim Bensley chamou esses números de “indicadores -chave de uma base de clientes fortalecentes” e afirmou que a perda de clientes em geral da empresa resultou de uma “decisão deliberada de priorizar um conjunto mais estreito de consumidores de alta afinidade.”

Em outras palavras, o Blue Apron quer compensar seus declínios no total de clientes, aumentando sua receita por cliente restante. Infelizmente, as melhorias anêmicas em seus pedidos por cliente e valor do pedido ainda não conseguiram compensar uma redução de 30% ano a ano em sua base de clientes.

Fonte da imagem: avental azul.

Concentrando -se no crescimento final

O Blue Apron também continuou a se concentrar no crescimento final, reduzindo suas despesas operacionais 36% anualmente. Dentro desse total, reduziu suas despesas de marketing em 64%. Eu argumentei anteriormente que o foco da Blue Apron em cortar suas despesas de marketing o deixaria mais vulnerável aos seus rivais, mas permanece teimosamente dedicado a essa estratégia.

No entanto, as iniciativas de corte de custos do Blue Apron permitiram postar uma perda líquida de apenas US $ 5.3 milhões no primeiro trimestre, em comparação com uma perda de US $ 31.7 milhões de um ano antes. Sua perda de $ 0.03 por ação superou as expectativas por quatro centavos. Seu EBITDA ajustado de US $ 8.6 milhões também marcaram uma melhoria significativa em relação à sua perda de US $ 17.2 milhões de um ano atrás.

Kozlowski não parece interessado em mudar o foco do avental azul da lucratividade em direção ao crescimento agressivo. Durante a teleconferência, ela chamou a conquista do Blue Apron de fluxo de caixa livre positivo e a lucratividade do EBITDA ajustado de “marcos críticos” para a empresa.

O Blue Apron não forneceu nenhuma orientação de receita para o segundo trimestre, mas prevê uma perda líquida de US $ 13 a US $ 16 milhões, com um EBITDA ajustado de US $ 0 a US $ 3 milhões. Ele culpa esse declínio seqüencial em “tendências sazonais típicas que estão indo para os meses de verão.”

Planos vagos de reviravolta

Os planos de recuperação de Kozlowski permanecem vagos. Ela apóia o foco anterior da empresa nos “clientes mais altos de afinidade” em vez de ir a um pé contra rivais maiores como Amazon ou Kroger, e afirma que um foco em uma “estratégia diferenciada centrada no cliente” ajudará a alcançar “as perspectivas de crescimento atraentes e de longo prazo”.

Mas não está claro o que são realmente essas perspectivas, e Kozlowski afirmou que a empresa revelará sua “estratégia de crescimento nas próximas semanas e meses.”Enquanto isso, Bensley reiterou que a empresa continuará sua estratégia de” deliberadamente não buscar receita improdutiva “e se concentrará em seu crescimento em pedidos médios e receita por cliente.

Nenhuma reviravolta à vista ainda

O foco da Blue Apron no crescimento de suas ordens e receita faz sentido, mas sua expectativa de que esse crescimento anêmico compense suas perdas contínuas do cliente é perigoso. Blue Apron quer que os investidores acreditem que suas perdas atinjam o fato de o desdém, pois direitos os negócios, mas eu não compraria esse estoque até que pare de perder clientes, pelo menos em uma base seqüencial.

John Mackey, CEO do Whole Foods Market, uma subsidiária da Amazon, é membro do Conselho de Administração do Motley Fool. Leo Sun possui ações da Amazon. O Motley Fool possui ações e recomenda a Amazon e Etsy. O Motley Fool tem uma política de divulgação.

Avental azul dentro’S estratégia de retorno

Blue Apron tem um novo CEO. Ela tem uma grande tarefa à sua frente.

Linda Kozlowski está liderando o avental azul, que é uma concha do que costumava ser. A empresa de assinaturas de refeições em uma caixa quebrou um novo terreno para a maneira como as pessoas compram compras para compras. Lançado em 2012, ele inspirou uma multidão de concorrentes, incluindo Hellofresh, cenoura roxa, banhada, recentemente, chef doméstico e chef verde, que entregam receitas e ingredientes pré-medidos aos clientes’ portas. O tom: economize tempo, energia mental e esforço, enquanto ainda cozinha em casa.

Hoje, o Blue Apron é mais um conto de advertência do que uma história de sucesso no varejo de próxima geração.

Quando foi público em 2017, o avental azul’Os preços das ações foram reduzidos para US $ 10 por peça, abaixo dos US $ 17 estimados, que conseguiram a empresa A $ 1.9 bilhões de avaliação. Depois de arrecadar US $ 200 milhões em capital de risco, o Blue Apron foi avaliado em US $ 3 bilhões antes de atingir o mercado de ações. Em dois anos, o Blue Apron só perdeu mais pés como uma história de sucesso de startups de consumidores: a empresa andou de bicicleta por dois CEOs, mais recentemente contratando Linda Kozlowski como sua terceira no post em abril. No final de maio, mudou -se para buscar planos para uma divisão de ações reversas, na esperança de salvar sua posição no mercado de ações depois que os preços das ações caíram abaixo de US $ 1 no final de 2018. No primeiro trimestre de 2019, sua contagem de assinantes caiu para pouco mais da metade do que havia sido ao mesmo tempo em 2017: 550.000, em comparação com 1 milhão.

O que aparentemente estava trabalhando em avental azul’O favor-US $ 200 milhões em capital de risco e vantagem de primeira vez-, em última análise, trabalhou contra ele, pois ficou evidente que ir ao público era uma jogada estratégica não para o próprio negócio, mas para seus investidores que estavam procurando um pagamento. E o modelo de negócios não comprovado transformou alguns acionistas em potencial. Quando a Amazon ganhou US $ 13.7 bilhões de investimentos na categoria de supermercado com a compra da Whole Foods, que ocorreu logo antes do avental azul’s IPO.

Avental azul’A ascensão e queda se tornaram um conto de advertência para outros unicórnios de startup de consumidores com valor de bilhões de dólares: a lucratividade pode não importar para se aventurar capitalistas, mas a falta dela pode afundar um negócio que’S ASSIME. E a dependência de táticas caras de marketing digital pode voltar para morder quando 70% dos clientes adquiridos apenas renderam .2X Retorno sobre gastos, que a empresa relatou em seus ganhos no final do primeiro trimestre de 2019.

Agora, o Blue Apron está lançando uma estratégia de retorno. Com Kozlowski, que ajudou a trazer o Etsy e o Evernote à lucratividade como COO de ambas. Se isso acontecer, sua estratégia servirá como uma receita para outras startups de consumidores seguirem, pois eles procuram entrar em uma forma mais adequada para uma listagem pública.

1. Revise a estratégia de marketing

O Blue Apron reduziu consideravelmente suas perdas reduzindo seus gastos com marketing: em seu trimestre mais recente, perdeu US $ 5 milhões, uma diminuição do trimestre anterior, no qual perdeu US $ 23 milhões. E isso’É uma redução acentuada das perdas que viu no primeiro trimestre de 2017, a primeira como empresa pública, na qual perdeu US $ 53 milhões. Seu orçamento de marketing agora é de US $ 14 milhões por trimestre, ou 10% da receita, como a empresa’S puxou para trás e parecia ser menos dependente de canais digitais, que representaram 78% dos gastos no primeiro trimestre de 2019.

Para tornar sua estratégia de marketing mais eficiente, o Blue Apron está modelando o cliente demográfico que planeja segmentar com anúncios pagos para parecer seus clientes de maior valor, que representam 30% de seus negócios. Ele só gastará dinheiro com a aquisição de clientes que pode render o dinheiro gasto para adquiri -los dentro de um ano.

“Eu vejo grandes oportunidades dentro dos clientes de alta afinidade e capaz de envolver esse segmento um pouco mais diretamente,” Kozlowski disse aos investidores em abril. “Mas, ao fazer isso, também seremos prudentes em nossos gastos, certificando -se de que nós’está ficando dentro dos ROIs de um retorno de aproximadamente um ano, porque achamos que o limiar é muito, muito importante.”

Reduzir seus gastos com marketing significa avental azul’O ritmo do crescimento diminuiu consideravelmente, mas o objetivo é garantir que os clientes que ele traga terão menos probabilidade de agitar, um problema que’S comprovado difundido para empresas de assinatura que desejam escalar.

“Apesar de sua participação de mercado significativa, o Blue Apron precisa avaliar como aumentar seu valor e base de clientes sem jogar dinheiro em iniciativas de aquisição de clientes. O Blue Apron já disse o mesmo, mas grandes mercearias que desenvolveram parcerias ou empresas de kit de refeições adquiridas estão direcionando rapidamente suas ofertas e melhorando suas proposições de valor,” diz Evan Mack, analista de varejo do Gartner L2.

2. Operações de otimização

Avental azul’está investido em suas próprias instalações – atualmente tem três no U.S. – Para construir uma base melhor para a logística, pois ele parece melhorar as velocidades de entrega e cortar custos. Sua principal prioridade, de acordo com o CFO Tim Bensley, é uma oferta de entrega no mesmo dia. Agora, isso’S lançando o serviço para a área da baía, onde os assinantes podem encomendar ao meio -dia e receber kits de refeições por 6 p.m.

“As empresas de varejo precisam ser mini empresas de logística,” diz Jon Reily, vice -presidente de estratégia de comércio global da Publicis Sapient. “Você olha para uma empresa como o Blue Apron, e isso’está claro que eles atingem um teto logístico que dificulta a escala. Se isolar das Amazonas significa investir na infraestrutura adequada e que’está onde o avental azul vai afundar ou nadar.”

Adicionando mais pressão são as cadeias de supermercado que investiram em oferecer kits de refeições modelados de maneira semelhante como avental azul, sem assinatura ou entrega de tempo de espera necessários. Quando os clientes podem pegar kits de refeições e receitas onde compram outros itens de supermercado, o Blue Apron está em uma posição ainda mais complicada quando se trata de permanecer relevante para clientes existentes e em potencial. Para permanecer competitivo, o Blue Apron está usando os dados do cliente’S Sentado – ele coleta pontos de dados quando os clientes pedem kits de refeições e escolhem quais refeições eles desejam e quando os clientes revisam suas caixas em torno de encomendar cadência e preferência do cliente – para alimentar sua cadeia de suprimentos e parceiros de fornecimento de ingredientes.

Ao aumentar a qualidade de sua base de clientes com táticas de marketing aprimoradas, o Blue Apron está melhorando sua capacidade de responder a esses clientes-aqueles que têm menos probabilidade de abandonar o serviço após um período livre de julgamento-e adaptá-lo às suas necessidades.

3. Expanda para fora da caixa

Avental azul’S confiava em parcerias com marcas e varejistas para aumentar sua presença e conscientização no mercado. No início deste ano, ele fez parceria com a WW (anteriormente Vigilantes do Peso) para criar membros com kits de refeições que se encaixam no Plano de Diet WW. No outono do ano passado, o Blue Apron disponibilizou seus kits de refeições prontamente disponíveis para não assinantes no Jet.com. A expansão para outros varejistas vai contra a idéia de que os clientes adotaram totalmente um modelo de negócios da próxima geração para comprar mantimentos, mas neste momento, o avental azul não’T tenho a liberdade de ser rígido.

“Avental azul’está chegando fora de sua própria base de assinantes para capturar novos clientes, o que é um movimento inteligente,” O analista do grupo Freedonia, Cara Brosius, diz. “Mas o modelo de entrega de assinatura do kit de refeição simplesmente não faz’T trabalho para muitos clientes em potencial. Às vezes, as pessoas querem cozinhar uma refeição por um capricho e não’quero esperar um kit de refeição chegar um ou dois dias depois do jet.com.”

Então, o Blue Apron está explorando mais do que apenas parcerias de marca para dirigir alcance. Chegando a seguir: lojas azuis de avental. Isto’S Torna-se uma faixa comum mesmo para as marcas de mente mais digital lançadas on-line: no interesse de ser o mais conveniente possível para os clientes que desejam comprar onde quer que estejam, as marcas de comércio eletrônico estão abrindo lojas físicas para aumentar a reconhecimento da marca e a receita.

“Que’é o nosso próximo passo para impulsionar mais uma experiência de marca, onde as pessoas podem ver uma visão muito mais completa do que’está disponível,” Kozlowski disse aos investidores em abril. “Então, para nós, essa é realmente uma parte importante de pensar em como alinharmos nossas ofertas de marca e culinária com parceiros estratégicos. E isso’S parte de nossa estratégia metódica de expansão do canal que podemos continuar construindo e aprendendo à medida que desenvolvemos e pensamos em ampliar isso no futuro.”

Inscreva -se para o Briefing de Varejo moderno para obter notícias, análises e insights de varejo entregues à sua caixa de entrada todas as manhãs.

Estudo de caso de avental azul – 1. Por que o avental azul está em seu atual.

4. Quais métricas de clientes devem usar o avental azul para melhorar o valor do cliente e o desempenho geral? 5. Faz o "Primeiro Mover" vantagem se aplica ao avental azul? O que isso implicaria?

Um processo de produção usa uma operação em duas etapas. O trabalho de amanhã consistirá em sete ordens, como mostrado abaixo. Tempo (horas) Pedido Etapa 1 Etapa 2 A 1.20 1.40 B 0.90 1.30 C 2.00 0.80 d 1.70 1.50 e 1.60

https: // www.Cleverismo.com/Company/Blue-Apron/Explique os fluxos de receita do Blue Apron. Como o principal fluxo de receita para um serviço de alimentação de assinatura difere de um supermercado (online ou físico)?

Qual das alternativas a seguir não é uma abordagem para o planejamento de RH? Aumentando o número de funcionários em determinados departamentos que conduzem negociações sindicais demitindo funcionários que reimplavam funcionários em 2017,

Suponha que o departamento de RH do FruitGuys preparou um funcionário e inventário de capacidades organizacionais para Chris Mittelstaedt. Como ele poderia usar esta informação melhor? Verifique tudo o que se aplica.

Os investidores devem comprar o próximo curso do avental azul?

Enquanto a pandemia Covid-19 explodiu o setor de kits e entrega de alimentos com crescimento rápido, 2022 se mostrou mais difícil para empresas de entrega de refeições como Blue Apron (NYSE: APRN). Caía 55% em relação à sua alta de 52 semanas de US $ 12.76, a APRN subiu recentemente após o anúncio da empresa de US $ 25 milhões em potenciais recompras de ações.

Isso faz parte da estratégia “Próximo curso” da Blue Apron, que se destina a liderar a empresa mais próxima de seu objetivo de lucratividade EBITDA ajustada em 2023. Embora a APRN ainda esteja lutando para se tornar consistentemente lucrativa, apesar de 10 anos em operação, acredito que sua estratégia de recuperação tem mérito, pois a empresa trabalha para diversificar seu modelo de negócios.

Quota de mercado

Fundada em 2012, o Blue Apron se beneficiou inicialmente de ser a primeira empresa de entrega de kits de refeição nos EUA. Embora isso possa ter dado à empresa uma vantagem de primeiro motor, ela agora se encontrou em um espaço muito competitivo.

Sua participação de mercado encolheu desde 2019, deixando a APRN com apenas 9% do mercado de kits de refeições a partir de 2021. Enquanto seu concorrente – Hellofresh (HFG) – que dominou mais da metade de todo o mercado em 2019 – detinha 69%. Embora a APRN ainda esteja superando Marley Spoon e Sunbasket, Chef Home – uma subsidiária da Kroger (KR) – mantinha 14% do mercado na época.

Vale a pena notar que, apesar de seu domínio do mercado, a Hellofresh – um provedor global de kit de refeições com uma listagem primária na Bolsa de Estoque de Frankfurt – viu uma diminuição de 64% em suas ações desde o início do ano. Agora negociando no mesmo nível de preço que em fevereiro de 2020, fica claro que a APRN não é a única empresa de entrega de kits de refeições afetada.

No entanto, a constante expansão do HFG colocou em uma posição mais forte para enfrentar a tempestade. Graças à sua presença em 16 países, a HFG relatou 8 milhões de clientes a partir do quarto trimestre 2022. Ele também tem uma forte presença nos EUA devido a suas aquisições de Chef Green em 2018, fator 75 em 2020, e ao lançamento de todas as placas em 2018. Apesar do domínio de seu concorrente, acredito que a APRN ainda poderia capturar uma fatia do mercado global de entrega de kits de refeições, que deve crescer a partir de US $ 17.86 bilhões a US $ 64.44 bilhões até 2030.

Para comparação, o HFG alcançou lucratividade com uma relação P/S de .57 dados seus $ 3.896 bilhões de valor de mercado e o equivalente a US $ 6.83 bilhões em vendas. Enquanto o avental azul tem uma relação P/S de .43 com base em seus $ 198.34 milhões de valor de mercado e US $ 458.65 milhões em vendas nos últimos quatro trimestres. A relação P/S mais baixa da APRN mostra que a empresa não está supervalorizada, apesar de seus contratempos e, embora apresente certos riscos como investimento, a APRN poderia ter uma reviravolta bem -sucedida.

Inversão de marcha

As empresas de entrega de kits de refeições devem superar muitos desafios iniciais devido à natureza de seus negócios. Afinal, dominar a logística do envio de mantimentos perecíveis para milhares de clientes em todo o país, todos os dias não são feitos. Mas os problemas da APRN só se comporam desde a sua listagem.

APRN trouxe Linda Findley como seu novo CEO em 2019 para liderar a reviravolta da empresa. Desde então, a empresa fez progressos no envolvimento com clientes de alto valor e oferecendo maior variedade de menus, mas muitos dos planos da empresa foram dificultados pela inesperada pandemia covid-19 que ajudou e dificultou seu progresso. Agora, com a pandemia por trás disso, parece que o APRN finalmente é capaz de fazer as mudanças necessárias para alcançar a lucratividade.

No geral, os objetivos da APRN de atingir o fluxo de caixa operacional positivo, pelo menos 500 mil clientes e pelo menos US $ 700 milhões em receita até 2024 parecem modestos para uma empresa fundada em 2012. Mas este é um momento decisivo para a APRN, que rapidamente se tornou uma empresa de crescimento com quase nenhum crescimento.

APRN atingiu o pico com 1 milhão de clientes no primeiro trimestre de 2017, mas não relatou mais de 400 mil clientes desde o segundo trimestre de 2019. No segundo trimestre de 2022, ele tinha 349 mil clientes e 682 mil clientes ativos nos últimos 12 meses.

Por esse motivo, a APRN foi focada em trazer mais receita por cliente, o que levou a um ligeiro aumento na receita média por QoQ do cliente, embora essa métrica ainda esteja abaixo de um ano atrás. Seu número de pedidos também permaneceu relativamente estagnado, variando entre 1.6 e 2.1 milhão por trimestre. O crescimento mais notável está em seu valor médio de ordem e receita média por cliente, que continuam a crescer desde a pandemia, embora isso seja em parte devido aos recentes aumentos de preços da APRN.

Para a empresa atrair 500.000 clientes e trazer US $ 700 milhões em receita, a APRN precisará passar por grandes mudanças em seu modelo de negócios e estratégia para atrair clientes. Mas acredito que a APRN pode atingir essa métrica, pois incorpora opções de não substituição em seu modelo de negócios por meio de plataformas de terceiros.

Diversificação

Os acionistas parecem compartilhar minha confiança na capacidade da empresa de diversificar por meio de ofertas de não assinatura, já que as ações se uniram às notícias do Walmart da APRN.acordo com (WMT). À medida que atinge os recursos de remessa no dia seguinte, a empresa pode formar novas parcerias ou abrir uma loja na Amazon (AMZN). Essas plataformas reduzirão os custos de aquisição de clientes enquanto trazem um novo público para a marca.

No entanto, isso não é uma cura tudo. Blue Apron vendeu seus kits de refeições com desconto no jet.com de 2018 a 2019 e até experimentaram ofertas nas lojas que vendiam seus kits de refeições através da Costco em 2018. Mas nenhuma dessas estratégias valeu a pena no momento.

Apesar de seus resultados sem brilho no passado, essa é provavelmente a melhor estratégia para alcançar os 50% dos consumidores que nunca experimentaram um serviço de entrega de kits de refeição devido ao seu elemento de assinatura. Como Findley compartilhou, a APRN é uma empresa de comércio eletrônico com assinatura em seu núcleo. Definir e capitalizar esse mercado de consumidores ainda inexplorados oferece uma vantagem potencial para a empresa avançar.

Considerando como a concorrência feroz entre as empresas de entrega de kits de refeições se tornou, diversificando seus negócios para atrair clientes que não são de assinatura também podem ser o próximo passo para APRN. Especialmente porque muitos dos assinantes da APRN não se comportam muito como assinantes.

O número médio de semanas entre a pausa e a reativação varia de 75 a cerca de 10. Os clientes estão pedindo em média 5 refeições por trimestre e muitos dos clientes mais valiosos da APRN não pedem regularmente durante todo o trimestre. Acredito que o argumento desses dados é que os clientes estão interessados em kits de refeições de alta qualidade, mas não necessariamente com base na assinatura.

A bolha de assinatura que decolou em 2011 provavelmente explodirá à medida que os consumidores se cansam com fadiga de assinatura. A combinação de serviços de assinatura adicionais adicionados durante a pandemia e reduções nos gastos discricionários são fatores -chave no que o Kearney Consumer Institute prevê que será um declínio acentuado no mercado de assinaturas. Eu acredito que a busca de opções de não assinatura ajudará a abrigo a evitar o peso do que poderia ser o “grande cancelamento da inscrição”.

A APRN também conseguiu um aumento de 6% na receita, graças em parte a uma venda corporativa em massa de US $ 10 milhões no segundo trimestre. As vendas corporativas parecem estar se tornando um foco para a empresa, que vê a oportunidade de receita, cliente e crescimento da marca por meio de portais corporativos, vendas de cartões -presente em massa, programas de sorteio e curadoria de caixas e experiências personalizadas. Concordo que as vendas empresariais e em massa são uma nova maneira de a empresa reduzir os custos de aquisição de clientes e diversificar ainda mais seus negócios, mas essa venda em massa de US $ 10 milhões foi um contrato único e estará pronto para provar sua capacidade de garantir vendas adicionais no futuro.

Se a APRN relatar vendas corporativas adicionais e novas parcerias com plataformas de terceiros nos próximos trimestres, acredito que esse seria um sinal de alta indicando a capacidade da empresa de diversificar e ramificar, apesar dessas condições econômicas.

O próximo curso?

No geral, a APRN está agora em uma posição melhor para buscar sua estratégia de recuperação, tendo negociado emendas ao seu contrato de dívida. Entre essas emendas está uma disposição que dê à empresa a opção de usar até US $ 25 milhões em dinheiro para futuras recompras de ações. Essas recompras de ações só poderiam ocorrer com a condição de que a APRN feche US $ 50 milhões em financiamento de ações que Joseph Sanberg já concordou em garantir pessoalmente.

A fé de Sanberg na capacidade de Findley de liderar a recuperação da empresa é outra causa de confiança. Até agora, este ano, Sanberg ajudou com um investimento de colocação privada de US $ 40 milhões por seu afiliado RJB Partners e um contrato de patrocínio de cartões -presente no valor de US $ 20 milhões. Entre abril e agosto, ele também comprou 11.7 milhões de ações, aumentando suas participações para 27.6 milhões de ações. Sanberg está claramente muito investido no sucesso da Blue Apron, tendo pensado em levar a empresa privada em maio.

Com base em seu envolvimento, acredito que Sanberg será uma parte importante do processo de recuperação. No entanto, o comício de Bed Bath & Beyond (BBBY) e uma queda sem cerimônia após o desinvestimento de Ryan Cohen da empresa descreve o risco de que a APRN possa seguir um caminho semelhante.

Mas vale a pena notar que a empresa já está adotando uma abordagem mais proativa para melhorar seu relacionamento com os acionistas. Como parte da nova estratégia do curso, Findley melhorou a comunicação com os investidores por meio de uma série de entrevistas recentes, além de sediar o primeiro dia do investidor da APRN. Esses movimentos, juntamente com a potencial recompra de ação, revigoraram o interesse nas ações, conforme demonstrado por sua última manifestação.

Como está, acredito que a APRN mostrará uma melhoria em seus ganhos no terceiro trimestre, já que a empresa vem fazendo investimentos em suas metas ESG e outras operações nos últimos dois trimestres. Com esses investimentos concluídos agora, a APRN espera reduzir significativamente seus gastos que avançam. O Q2 também foi uma pausa sazonal para a APRN e, à medida que os clientes retornam aos seus horários de trabalho normais no terceiro trimestre, a empresa poderia relatar receitas mais altas.

No segundo trimestre, a empresa relatou um $.04 Miss em sua perda do GAAP EPS, juntamente com uma falta de US $ 774 mil. No entanto, Wall Street espera uma melhoria notável no próximo trimestre, com as expectativas de US $ 129.6 milhões em receita e uma perda de GAAP EPS de $.48. Embora a APRN tenha reduzido suas expectativas para o crescimento da receita no meio da adolescência para o de 7% a 13% no ano, a empresa parece no caminho certo para atingir sua meta de rentabilidade de EBITDA ajustada em 2023.

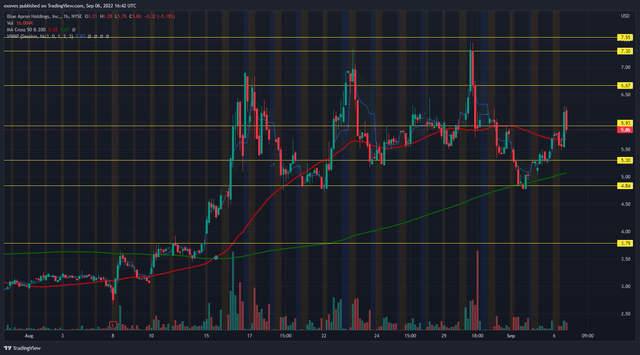

Análise técnica

Mas nem todos confiam no plano de recuperação da APRN, conforme ilustrado por seus 44% de juros curtos. Este 12.O aumento de 36% em relação à semana atrás ocorre quando a emoção dos investidores para o Meme Stock Rally levou a um volume de negociação acima da média em grande parte de agosto.

Durante a maior parte de agosto, abril estava em uma tendência otimista, pois aumentou altos e baixos mais altos. O teste do APRN dos 200 Ma levou a um rebote e acredito. Isso confirma a integridade da estrutura e reduz o risco de assumir uma posição tão longe na corrida.

Enquanto o APRN mantiver sua estrutura, a tendência deve continuar. No entanto, um nível importante a ser observado é o seu $ 4.84 Suporte. Uma pausa nesse nível ou os 200 Ma seria um sinal para sair de sua posição. Eu teria lucro a $ 6.67, $ 7.30 e $ 7.55 Se o estoque continuar sua corrida.

Para os investidores que procuram uma entrada, recomendo que eles procurem um refúgio dos 200 mA para reduzir sua exposição ao risco. Mas lembre -se de que a corrida da APRN é amplamente alimentada pelos possíveis planos de recompra de ações da empresa e pode ter um movimento explosivo em qualquer direção, dependendo das atualizações da empresa.

Riscos

As empresas que perseguem uma reviravolta são geralmente mais arriscadas do que outras e investidores, considerando que a APRN deve estar bem ciente de seus riscos.

Se a estratégia de recuperação da empresa falhar, não demorará muito para que o financiamento do VC não esteja mais disponível para se manter aprn à tona. Não é incomum que as empresas deste setor caam em falência, e isso pode ser um risco de longo prazo para APRN. Além disso, a APRN é necessária para manter um saldo mínimo de caixa sob seu empréstimo a prazo garantido sênior e não há garantia de que seus negócios poderão gerar o fluxo de caixa necessário. Os acionistas já foram diluídos no ano passado, à medida que o total de ações em circulação aumentou em 47.4% e essa diluição provavelmente continuará.

Conclusão

APRN é um estoque derrotado que tem uma vantagem significativa se sua estratégia de recuperação for bem-sucedida. Acredito que a diversificação de seu portfólio de produtos o apresentará a um novo público e o ajudará a trabalhar para a lucratividade do EBITDA em 2023. Dado o ambiente inflacionário pós-pandêmico, os serviços de assinatura provavelmente receberão um sucesso e acredito que a introdução de ofertas de não assinatura será a chave para a sobrevivência da APRN na indústria.

Com os efeitos da pandemia nas operações da empresa diminuindo, agora é a melhor oportunidade da APRN de buscar sua estratégia de recuperação e a próxima estratégia do curso é um primeiro passo promissor.