O MyFico® revela técnicas de pessoas com as maiores pontuações de crédito do país

Resumo:

Muitos proprietários não relatam as informações de aluguel de seus inquilinos para as agências de crédito, mas está se tornando mais comum fazê -lo. O FICO incluiu dados relatados de aluguel em seus modelos de pontuação desde 2014, o que significa que pagar o aluguel a tempo pode melhorar sua pontuação de crédito. Os proprietários podem optar por não relatar pagamentos de aluguel devido a custos e esforços adicionais. No entanto, o relatório de aluguel pode ajudar os proprietários a exibir inquilinos e incentivar os pagamentos pontuais. Para obter crédito por pagamentos de aluguel pontual, você pode conversar com seu senhorio ou usar serviços de relatórios como Experian Boost, Piñata, RentReporters, Rental Kharma, LevelCredit ou PaymentReport. Adicionar pagamentos de aluguel ao seu relatório de crédito pode ter um impacto positivo na sua pontuação de crédito, especialmente se você tiver histórico de crédito limitado ou estiver reconstruindo seu crédito. É importante observar que os pagamentos de aluguel afetam apenas as pontuações mais recentes do FICO e não aquelas usadas para hipotecas.

1. Por que os proprietários não relatam aluguel para as agências de crédito?

Os proprietários não são legalmente obrigados a relatar pagamentos de aluguel às agências de crédito. Também envolve custos e esforços adicionais para os proprietários.

2. Por que os relatórios de aluguel foram uma adição recente aos relatórios de crédito?

Os pagamentos de aluguel são semelhantes aos pagamentos hipotecários em termos de orçamento, mas os inquilinos não estão tecnicamente emprestando dinheiro. Portanto, levou tempo para que os relatórios de aluguel sejam incluídos nos relatórios de crédito.

3. Quais são os benefícios para os proprietários de relatar pagamentos de aluguel?

Os relatórios de aluguel podem ajudar os proprietários a rastrear inquilinos com base no histórico de aluguel e motivar os inquilinos a pagar a tempo para evitar notas negativas em seus relatórios de crédito.

4. Como posso obter crédito por pagamentos de aluguel pontual?

Você pode falar com seu proprietário e perguntar sobre a política de relatórios deles. Como alternativa, você pode usar serviços de relatórios como Experian Boost, Piñata, RentReporters, Rental Kharma, LevelCredit ou PaymentReport.

5. O que é Experian Boost?

Experian Boost é um serviço gratuito que permite adicionar pagamentos de aluguel, bem como pagamentos de utilidades e assinaturas de streaming, ao seu relatório de crédito Experian, vinculando sua conta bancária.

6. Como o Piñata ajuda a relatar pagamentos de aluguel?

A Piñata é um aplicativo gratuito que permite que os locatários tenham seus pagamentos de aluguel relatados à transunião sem custo adicional. As empresas de gerenciamento de propriedades também podem fazer parceria com a Piñata para oferecer relatórios às três agências de crédito por uma taxa.

7. Quais são as taxas para usar o RentReporters?

RentReporters cobra US $ 94.95 Taxa de inscrição e US $ 9.95 por mês (ou US $ 7.95 por mês, se pago anualmente) para relatar pagamentos mensais de aluguel à Equifax e TransUnion. Eles também planejam se reportar a Experian em breve.

8. Como o aluguel Kharma relata pagamentos de aluguel?

Rental Kharma cobra uma taxa de configuração de US $ 50 e US $ 8.95 por mês para relatar pagamentos de aluguel em andamento à Equifax e Transunion, incluindo os últimos 24 meses de pagamento. Você também pode adicionar um cônjuge ou colega de quarto por uma taxa adicional.

9. O que o Level -Credit oferece para relatórios de pagamento de aluguel?

Levelcredit cobra $ 6.95 por mês para relatar pagamentos de aluguel às três agências de crédito. Você também pode adicionar até 24 meses de pagamentos anteriores por uma taxa única.

10. Como o PaymentRorport facilita os relatórios de pagamento de aluguel?

O PaymentRelport oferece relatórios contínuos de pagamentos de aluguel à Equifax e TransUnion por US $ 2.95 por mês. Eles também oferecem a opção de adicionar pagamentos anteriores por uma taxa adicional ou uma taxa fixa por relatar 24 meses de histórico de pagamentos anteriores e relatórios em andamento sem custo adicional.

11. Como a adição de pagamentos de aluguel ao meu relatório de crédito afetará minha pontuação FICO?

Os pagamentos de aluguel de tempo pontual têm maior probabilidade de ter um impacto positivo em sua pontuação FICO. Se você tem histórico de crédito limitado ou está reconstruindo seu crédito, incluindo um registro de pagamentos de aluguel no tempo pode melhorar significativamente sua pontuação. No entanto, a adição de pagamentos de aluguel afeta apenas as pontuações mais recentes do FICO e não aquelas usadas para hipotecas.

12. Meus pagamentos anteriores de aluguel podem ser relatados?

Ao relatar pagamentos de aluguel, seu proprietário pode relatar seus pagamentos passados e futuros. É importante estar ciente disso, pois pode influenciar seu histórico de crédito.

13. Como posso verificar se meu proprietário está relatando meus pagamentos de aluguel?

Você pode revisar seus relatórios de crédito para confirmar se seus pagamentos mensais de aluguel estão sendo relatados.

14. Vários serviços de relatório podem ser usados simultaneamente?

Sim, você pode considerar o uso de vários serviços de relatórios para obter os três relatórios da agência de crédito, minimizando os custos.

15. O que devo ter em mente ao relatar o histórico de aluguel para creditar as agências?

É essencial entender que o impacto dos pagamentos relatados de aluguel depende das pontuações mais recentes do FICO. Além disso, seu senhorio pode relatar pagamentos passados e futuros, por isso é crucial se comunicar com eles e estar ciente da política de relatórios.

Para mais educação em empréstimos e crédito, visite o blog do Myfico em https: // www.myfico.com/educação de crédito/blog.

O MyFico® revela técnicas de pessoas com as maiores pontuações de crédito do país

Mas muitos proprietários não enviam seu inquilino’S informações de aluguel para as agências de crédito. Felizmente, é’está se tornando mais fácil e mais comum para fazer isso, e aqui’é como você pode fazer isso, de myfico.

Myfico: como adicionar pagamentos de aluguel aos seus relatórios de crédito

San Jose, Califórnia.- (Business Wire) – Desde 2014, o FICO incluiu dados de aluguel relatados em todas as novas versões (pontuação do FICO 9 e FICO Score 10) de seus modelos de pontuação, o que significa que pagar o aluguel no prazo pode ajudar a melhorar sua pontuação FICO®.

Mas muitos proprietários não enviam seu inquilino’S informações de aluguel para as agências de crédito. Felizmente, é’está se tornando mais fácil e mais comum para fazer isso, e aqui’é como você pode fazer isso, de myfico.

Para mais educação em empréstimos e crédito, visite myfico’s blog em https: // www.myfico.com/educação de crédito/blog

Por que Don’t Proprietários relatam aluguel para as agências de crédito?

Como os credores, os proprietários não’t legalmente necessário para denunciar seus inquilinos’ Pagamentos mensais de aluguel para as três principais agências de relatórios de crédito e, para os proprietários, o processo geralmente requer custos e esforços adicionais.

Além disso, enquanto um pagamento de aluguel é semelhante a um pagamento de hipoteca em termos de seu orçamento, você’não estou tecnicamente emprestando dinheiro, então’é uma adição relativamente recente aos relatórios de crédito.

No entanto, a motivação para os proprietários de relatórios estão se tornando mais claros. Os relatórios de aluguel não apenas ajudam os proprietários a rastrear inquilinos com base em seu histórico de aluguel, mas também pode incentivar os inquilinos a pagar a tempo para evitar notas negativas em seus relatórios de crédito.

Como obter crédito por pagamentos de aluguel pontual

Se você pagar seu aluguel a tempo, aqui estão algumas maneiras diferentes de que você pode ter essas informações em suas pontuações FICO®.

Fale com seu proprietário

À medida que as opções para relatar os pagamentos de aluguel melhoram, 27% dos gerentes de propriedades que estão cientes da prática o fazem, de acordo com um relatório recente da TransUnion. Portanto, antes de considerar outros métodos, entre em contato com o seu proprietário e pergunte sobre a política de relatórios deles.

Se eles desconheciam a opção ou a consideraram, você poderá compartilhar como a prática poderia beneficiar seus negócios incentivando os pagamentos pontuais e potencialmente até dando a eles uma vantagem sobre outros proprietários na área que não’t oferecendo relatórios.

Antes de conversar com seu proprietário, você também pode revisar seus relatórios de crédito para confirmar se eles’reportando seus pagamentos mensais de aluguel.

Serviços de relatório de pesquisa

Existem vários serviços de relatórios diferentes que podem ajudá -lo a adicionar seus pagamentos de aluguel aos seus relatórios de crédito. Muitos cobram uma taxa, então avalie com cuidado:

Experian Boost: Este serviço gratuito permite adicionar pagamentos de aluguel, bem como pagamentos de serviços públicos e assinaturas de streaming, ao seu relatório de crédito Experian, vinculando sua conta bancária.

Piñata: os locatários podem baixar o aplicativo gratuito e receber seus pagamentos de aluguel relatados à transunião sem custo adicional. Além disso, as empresas de gerenciamento de propriedades podem fazer parceria com a empresa e oferecer relatórios às três agências de crédito por US $ 4 por mês.

RentReporters: por US $ 94.95 Taxa de inscrição e US $ 9.95 por mês (ou US $ 7.95 por mês, se você pagar anualmente), a RentReporters reportará seus pagamentos mensais à Equifax e à Transunion que remontam a 24 meses e de forma contínua. A empresa também está planejando o relatório da Experian em breve.

Rental Kharma: com uma taxa de configuração de US $ 50 e US $ 8.95 por mês, você pode receber seus pagamentos de aluguel contínuos à Equifax e Transunion e também voltando 24 meses. Você também pode adicionar um cônjuge ou colega de quarto por uma taxa única de US $ 25 e US $ 5 por mês depois disso.

LevelCredit: por US $ 6.95 por mês, você pode receber seus pagamentos de aluguel nas três agências de crédito. Você também pode adicionar até 24 meses de pagamentos anteriores por US $ 49 únicos.95 taxa. Ele também relata os pagamentos de utilidade e telefone para transunião.

PaymentReport: por US $ 2.95 por mês, você pode obter relatórios contínuos de pagamentos de aluguel para Equifax e TransUnion. Você também pode adicionar pagamentos passados por $ 0.50 por mês. Como alternativa, você pode pagar uma taxa fixa de US $ 49 por arrendamento e obter 24 meses de histórico de pagamentos anteriores e relatórios em andamento sem custo adicional. Para o plano de taxa plana, você pode adicionar um colega de quarto adicional ou seu cônjuge de graça. Você também pode adicioná -los gratuitamente no plano mensal se você não’T Faça pagamentos de aluguel separados.

Dependendo da sua situação, considere cada uma dessas opções para determinar qual é a melhor para você. Você também pode considerar o uso de vários serviços para obter as três agências e minimizar seus custos.

Como a adição de pagamentos de aluguel ao meu relatório de crédito afetará minha pontuação FICO®?

Em primeiro lugar, é mais provável que um recorde de pagamentos de aluguel de tempo pontual tenha um impacto positivo na sua pontuação FICO® do que um recorde que inclui pagamentos de aluguel tardios ou perdidos. Em segundo lugar, se você tiver histórico de crédito limitado ou estiver reconstruindo seu crédito, a inclusão de um registro de pagamentos de aluguel no tempo em seu arquivo de crédito pode ter um impacto positivo maior em sua pontuação. Um estudo de 2020 mostrou que “A inclusão do histórico de aluguel em relatórios de crédito pode aumentar as proporções do inquilino com históricos de crédito prolongáveis e com boas pontuações de crédito, mas a mudança pode ser prejudicial para as pontuações de crédito para um subconjunto de inquilinos.”

Isto’também é importante lembrar que os pagamentos de aluguel relatados são considerados apenas nas pontuações mais recentes do FICO®, de modo que os pagamentos de aluguel vencidos’T impacto As pontuações FICO atualmente usadas para hipoteca (pontuações FICO 5, 4 e 2).

Antes de começar a denunciar seu histórico de aluguel para as agências de crédito, isso’É importante saber que seu proprietário pode relatar pagamentos anteriores, bem como seus pagamentos futuros, então você deve considerar se tiver tido algum pagamento de aluguel tardio ou perdido que possa prejudicar sua pontuação. Você também deve considerar o quão confiante está em sua capacidade de fazer pagamentos pontuais no futuro. Depois de relatar seu histórico de aluguel às agências de crédito, não deixe de revisar seus relatórios de crédito para confirmar que seu histórico de aluguel recém -relatado é preciso.

A linha inferior

Muitas entidades pensam. Se o seu proprietário não fizer’já ofereceu relatórios ou não’T Planeje, existem maneiras de obter seus pagamentos relatados por conta própria.

Reserve um tempo para pesquisar e comparar várias opções antes de tomar uma decisão para garantir que você obtenha o melhor valor pelo seu dinheiro.

O Myfico facilita o entendimento de seu crédito com pontuações FICO®, relatórios de crédito e alertas de todas as 3 agências. Myfico é a divisão de consumidores do FICO – obtenha suas pontuações FICO das pessoas que fazem as pontuações do FICO. Para mais informações, visite https: // www.myfico.com/educação de crédito.

Mynto Contact:

Elizabeth Warren

O MyFico® revela técnicas de pessoas com as maiores pontuações de crédito do país

San Jose – 18 de outubro de 2012 – O Myfico ®, a Divisão de Consumidores da FICO (NYSE: FICO), a empresa que inventou a pontuação do FICO ®, hoje revelou hábitos e comportamentos importantes de indivíduos que têm algumas das mais altas pontuações de crédito do país – uma pontuação FICO maior que 7851. A pontuação FICO ® varia de 300 a 850 e as pontuações mais altas podem ajudar os mutuários a economizar milhares de dólares ao longo da vida de um empréstimo.

“Pontuações de crédito mais altas podem ser a chave para alcançar parte da vida’S Dreams mais importantes: comprar um carro novo, possuir uma casa, colocar uma criança na faculdade ou tirar férias de sonho,” disse Anthony Sprauve, consultor de pontuação de crédito para Myfico. “A boa notícia é que, ao entender e praticar consistentemente comportamentos que podem levar a altas pontuações de crédito, qualquer pessoa pode se tornar um desempenho alto FICO.”

Altos empreendedores compartilham hábitos comuns

Mais de 50 milhões de indivíduos – que são aproximadamente 25 % de todos os indivíduos com pontuação de crédito – se enquadram na categoria de pontuação de crédito “Altos empreendedores,” E eles exibem hábitos de crédito surpreendentemente semelhantes, independentemente da experiência de fundo e da vida. No geral, os grandes empreendedores mantêm saldos baixos rotativos em relação ao seu crédito disponível, Don Don’t Max Out fora seus cartões de crédito e consistentemente faça pagamentos a tempo.2

“Uma pontuação alta do FICO é absolutamente possível para qualquer um alcançar com o tempo,” Adicionado Sprauve. “Que’é porquê no myfico.Com nós oferecemos um roteiro educacional gratuito que pode ser usado pelos indivíduos para ajudá -los a tomar as melhores decisões para si mesmas enquanto perseguem seus objetivos e para aprender diretamente com pessoas reais que’eu enfrentou desafios semelhantes e consegui.”

Usando crédito e pagando

Embora possa ser uma surpresa, os altos atendentes de crédito não são livres de dívidas. Eles normalmente têm vários cartões de crédito com saldos; No entanto, eles também tendem a gerenciar suas contas com responsabilidade, mesmo que tenham tido contratempos ao longo do caminho.

- Os realizadores altos têm uma média de sete cartões de crédito, incluindo contas abertas e fechadas.

- Delegros de alto desempenho têm uma média de quatro cartões de crédito ou empréstimos com saldos.

- Um terço dos altos empreendedores possui saldos totais de mais de US $ 8.500 em contas que não são da Mortgage; Os dois terços restantes têm saldos totais inferiores a US $ 8.500.

- 96 % dos realizadores altos não mostram pagamentos perdidos em seu relatório de crédito, mas daqueles que acontecem, aconteceu há quatro anos, em média. Menos de 1 % dos realizadores altos têm uma conta vencida.

- Até alguns dos que com uma pontuação de Fico ® Sterling podem ter tido alguns solavancos ao longo do caminho. Aproximadamente um em cada 100 empreendedores possui uma coleção listada em seu relatório de crédito e aproximadamente um em cada 9.000 sofreu ônus fiscais ou falências.3

- Os realizadores altos do FICO têm um histórico de crédito bem estabelecidos e raramente abre novas contas. A conta de crédito mais antiga foi aberta em média 25 anos atrás e sua conta de crédito mais recente é de 28 meses de idade. No geral, sua conta de crédito médio tem 11 anos.

Porque o histórico de pagamentos é a maior parte (35 %) de um indivíduo’S pontuação Fico ®, gerenciando o crédito com responsabilidade com o tempo desempenha um papel importante para melhorar um’S pontuação de crédito. Isso inclui pagar pelo menos o valor mínimo em todos os cartões de crédito a cada ciclo de cobrança. “Os pagamentos ausentes diminuirão uma pessoa’S pontuação do FICO, mas se isso acontecer, estabelecer ou restabelecer um bom histórico de fazer pagamentos a tempo geralmente melhorará uma pessoa’S pontuação,” disse Sprauve.

Muitas pessoas alcançaram uma pontuação alta FICO ® sem usar cartões de crédito. No entanto, em alguns casos, o uso de um cartão de crédito para uma pequena compra ocasional pode indicar gerenciamento de crédito responsável e pode ser um pouco melhor do que não usar cartões de crédito. Os realizadores altos geralmente mantêm os saldos baixos e usam apenas uma média de sete por cento de seu crédito rotativo disponível.

“Embora as pessoas com uma pontuação alta não sejam perfeitas, seu comportamento financeiro consistentemente responsável geralmente compensa com o tempo,” Sprauve adicionado. “Em um período econômico desafiador, o fato de todos termos a chance de ser altos realizadores é muito boa. A lição desses altos empreendedores é que’nunca é tarde para reconstruir e pontuar alto.”

Por que as pontuações de crédito são tão importantes?

Pontuações de crédito ajudam os credores a estimar o risco de crédito e uma pessoa’a probabilidade de reembolsar empréstimos e pode afetar quanto dinheiro um credor oferecerá e em que termos. Pontuações de crédito mais altas capacitam os indivíduos, ajudando -os a alcançar seus objetivos a custos potencialmente mais baixos.

A pontuação FICO ® é baseada apenas em informações contidas em um indivíduo’s relatório de crédito e não leva em consideração atributos pessoais, como raça, sexo, idade, estado civil, salário, histórico de emprego ou endereço. O FICO considera informações positivas e negativas do relatório de crédito em cinco categorias gerais. O peso percentual de cada categoria é baseado em sua importância para as pontuações dos consumidores típicos. Para grupos específicos – por exemplo, as pessoas que não usam crédito há muito tempo – o peso relativo dessas categorias pode ser diferente.

“Como uma pontuação alta do FICO é normalmente alcançada ao longo do tempo e leva em consideração dezenas de variáveis, não há ‘Correções rápidas’ para melhorar rapidamente as pontuações ou reparar o mau crédito,” disse Sprauve. “Praticar um bom comportamento de crédito de forma consistente ao longo do tempo e verificar regularmente seu relatório de crédito quanto a erros pode ser fundamental para alcançar uma pontuação de crédito alta, o que pode levar a melhores termos de empréstimo e menores taxas de juros. Conseguir boa saúde de crédito é um evento de longa distância, não um sprint.”

Para obter informações adicionais sobre as pontuações de crédito FICO ® ou participar dos fóruns de usuários gratuitos para aconselhamento e suporte ponto a ponto, visite myfico.com.

1. A análise de altos empreendedores foi concluída usando as pontuações de abril de 2012 e FICO ® 8 de uma agência líder de relatórios de consumidores.

2. Os números contidos nessa liberação são médias arredondadas com base nos dados fornecidos por um departamento de crédito líder.

3. Por lei, as informações negativas devem ser removidas dos relatórios de crédito após sete anos, exceto os ônus fiscais e a falência do capítulo 7.

Sobre o Myfico ®

O Myfic ® é a divisão de consumidores da FICO, a empresa que inventou a pontuação do FICO ®, uma pontuação de risco de crédito que serve como uma pontuação de crédito de fato usada pela grande maioria dos credores nos Estados Unidos. O Myfico oferece informações educacionais informativas de crédito gratuito que ajudam as pessoas a entender as ações que podem tomar para alcançar e proteger sua saúde financeira geral. www.myfico.com

Sobre FICO

FICO (NYSE: FICO) oferece soluções de análise preditiva superiores que levam decisões mais inteligentes. A empresa’S Uso inovador da matemática para prever o comportamento do consumidor transformou indústrias inteiras e revolucionou a maneira como o risco é gerenciado e os produtos são comercializados. FICO’As soluções inovadoras incluem a pontuação do FICO ®-a medida padrão do risco de crédito ao consumidor nos Estados Unidos-juntamente com soluções líderes do setor para gerenciar contas de crédito, identificar e minimizar o impacto da fraude e personalizar ofertas de consumidores com precisão de identidade. A maior parte do mundo’Os principais bancos, bem como as principais seguradoras, varejistas, empresas farmacêuticas e agências governamentais, contam com soluções FICO para acelerar o crescimento, controlar o risco, aumentar os lucros e atender às demandas regulatórias e competitivas. O FICO também ajuda milhões de indivíduos a gerenciar sua saúde de crédito pessoal através de www.myfico.com.

FICO: Faça de cada decisão contar ™.

Para FICO News and Media Resources, visite www.FICO.com/notícias.

Declaração sobre informações prospectivas

Exceto pelas informações históricas contidas aqui, as declarações contidas neste comunicado de imprensa relacionadas ao FICO ou seus negócios são declarações prospectivas na aceção do significado do “Porto Seguro” Disposições da Lei de Reforma de Litígios de Valores Mobiliários de 1995. Essas declarações prospectivas estão sujeitas a riscos e incertezas que podem causar resultados reais diferidos materialmente, incluindo o sucesso da empresa’s Decision Management strategy and reengineering plan, the maintenance of its existing relationships and ability to create new relationships with customers and key alliance partners, its ability to continue to develop new and enhanced products and services, its ability to recruit and retain key technical and managerial personnel, competition, regulatory changes applicable to the use of consumer credit and other data, the failure to realize the anticipated benefits of any acquisitions, continuing material adverse developments in global economic conditions, and other risks described from time to time in FICO’S Relatórios da SEC, incluindo seu relatório anual sobre o Formulário 10-K para o exercício encerrado em 30 de setembro de 2011 e seu último relatório trimestral no Formulário 10-Q para o período encerrado em 30 de junho de 2012. Se algum desses riscos ou incertezas se materializar, FICO’os resultados podem diferir materialmente de suas expectativas. A FICO se isenta de qualquer intenção ou obrigação de atualizar essas declarações prospectivas.

Fico, Myfico e “Faça de cada decisão contar” são marcas comerciais ou marcas registradas da Fair Isaac Corporation nos Estados Unidos e em outros países.

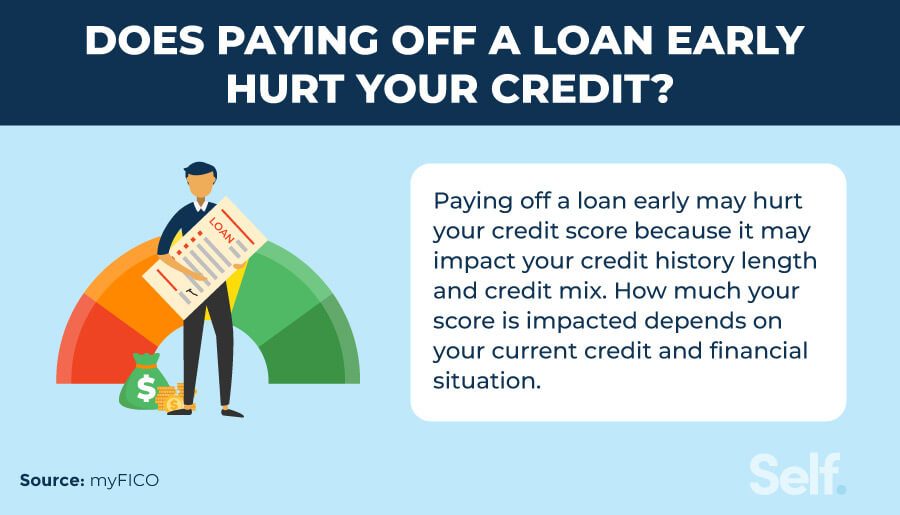

Pagar um empréstimo prejudica seu crédito?

Embora pagar um empréstimo cedo pode lhe dar uma sensação de realização, também pode custar alguns pontos em sua pontuação de crédito. Que’s porque o FICO® pesa contas abertas mais do que as fechadas e também porque o fechamento de uma conta pode afetar o comprimento do seu histórico de crédito e o mix de crédito.

O efeito exato que pagar seu empréstimo tem em sua pontuação de crédito específica depende da sua situação financeira como um todo. [1] Se o empréstimo que você pagar for o único empréstimo de parcelamento ativo que você tem, você poderá ver sua pontuação de crédito cair quando fechar a conta. [2] No entanto, pode não afetar significativamente sua pontuação de crédito se você gerenciar outras contas de crédito com responsabilidade. [2]

Discutimos como pagar um empréstimo afeta seu crédito, como decidir se deve pagar seu empréstimo mais cedo e como você pode trabalhar para melhorar sua pontuação de crédito.

Índice

- Pagar um empréstimo prejudica sua pontuação de crédito?

- Como pagar um empréstimo cedo o machuca?

- Como pagar um empréstimo cedo o ajuda?

- Você deve pagar seu empréstimo cedo?

- Como melhorar sua pontuação de crédito

Pagar um empréstimo prejudica sua pontuação de crédito?

O pagamento de um empréstimo no início pode prejudicar sua pontuação de crédito, mas o impacto exato depende de sua situação financeira específica. Depois de pagar um empréstimo, a conta está fechada. Se você não tem empréstimos para parcelas ativas, sua pontuação de crédito pode cair porque os dados FICO® indicam que ter uma baixa proporção de saldo de empréstimo para valores de empréstimo representa uma chance mais forte de que você’acompanhará o reembolso do que não ter contas de empréstimo ativo. [2]

Empréstimos parcelados (como empréstimos para estudantes e empréstimos hipotecários) são quando você recebe um montante fixo para uma finalidade específica e, em seguida, faz pagamentos programados até pagar o valor total mais juros e taxas. Eles representam um tipo diferente de conta e trabalham de maneira diferente do crédito rotativo. O crédito rotativo fornece acesso a uma linha de crédito sempre disponível (como um cartão de crédito) e você faz pagamentos mensais com base em quanto usa, taxas associadas e qualquer quantidade de interesse que você’acumulado. [3]

Pagar um empréstimo de parcelamento pode prejudicar seu crédito diminuindo a diversidade de contas que você tem, conhecida como seu mix de crédito. Se você pagar todos os seus empréstimos de parcelamento, seu relatório de crédito reflete -os como contas fechadas, o que significa que você’não está lidando com diferentes tipos de crédito de uma só vez. Os credores gostam de ver que você pode lidar com diferentes tipos de contas de crédito, refletidas em seu mix de crédito, que representa 10% da sua pontuação FICO®. [4] Como ter um histórico de crédito longo e positivo também pode ajudar sua pontuação de crédito, o fechamento de uma conta pode afetar sua pontuação, diminuindo a idade de suas contas. [5]

Embora pagar um empréstimo pode resultar em uma queda de pontuação de crédito, você pode construí -lo de volta ao longo do tempo, gerenciando outras contas com responsabilidade. Mesmo depois de pagar sua dívida parcelada, é’é possível obter uma alta pontuação de crédito se você continuar demonstrando comportamentos financeiros positivos. [6]

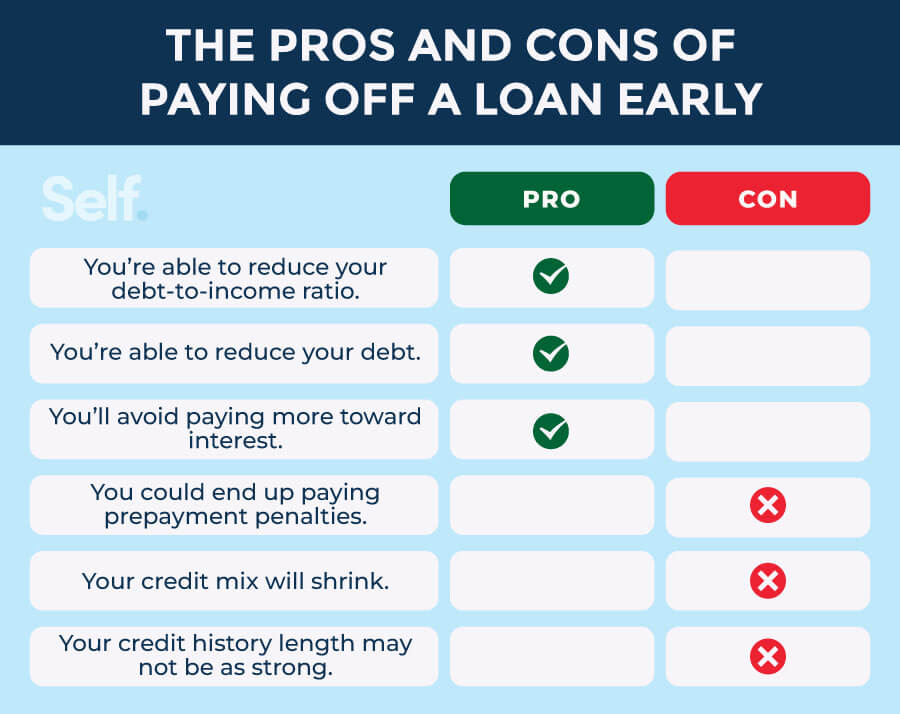

Como pagar um empréstimo cedo o machuca?

O pagamento de um empréstimo mais cedo pode significar pagar mais em taxas ou multas, e pode prejudicar sua pontuação de crédito diminuindo seu mix de crédito e diminuindo a idade da sua conta. Como o impacto exato depende de sua situação financeira única, no entanto, você’precisarei pesar os prós e os contras para ver o que faz sentido para você.

Você pode acabar pagando penalidades de pré -pagamento

Dependendo do seu contrato e se o seu estado’As leis permitem, pagar um empréstimo no início de pode vir com penalidades de pré -pagamento. Se um credor quiser cobrar por pagar o saldo antes do final do prazo do empréstimo, seu contrato deve incluir uma cláusula de penalidade de pré -pagamento. [7] Se você descobrir uma penalidade de pré -pagamento em seu contrato, compare isso a quanto você’D acabar pagando juros pelo prazo do empréstimo para decidir se faz sentido pagar mais cedo.

Seu mix de crédito vai encolher

Pagar um empréstimo pode diminuir sua pontuação de crédito, reduzindo seu mix de crédito. No modelo de pontuação de crédito FICO®, o Credit Mix determina 10% da sua pontuação. Manter vários tipos de contas de crédito em aberto – como cartões de crédito, cartões de varejo e empréstimos para automóveis – podem ajudá -lo a manter uma boa mistura de crédito, mostrando aos credores que você pode lidar com diferentes tipos de crédito de uma só vez. [4]

Seu comprimento de histórico de crédito pode não ser tão forte

Histórias de crédito mais longas tendem a ter um impacto positivo nas pontuações de crédito. Quando você fecha uma conta pagando um empréstimo, ela pode diminuir sua pontuação reduzindo a idade média de suas contas e a duração do seu histórico de crédito. Esse fator é responsável por 15% da sua pontuação FICO®, então você pode considerar manter as contas mais antigas abertas, em vez de pagá -las mais cedo. [5]

Como pagar um empréstimo cedo o ajuda?

Embora pagar um empréstimo pode diminuir temporariamente seu crédito, ele também pode ter efeitos financeiros positivos. Considere os seguintes benefícios ao pesar os prós e os contras em sua situação específica.

Você’é capaz de reduzir sua relação dívida / renda

Quando você solicita um empréstimo, os credores consideram o valor da dívida que você comparou à sua renda, também conhecida como sua relação dívida / renda (DTI). Pagar um empréstimo mais cedo pode ajudá -lo a ser aprovado para outro empréstimo se mantiver seu DTI no “gerenciável” variação de 35% ou inferior. [8]

Você’é capaz de reduzir sua dívida

Pagar seu empréstimo também pode ajudar seu crédito reduzindo o valor total da dívida que você tem. Os valores devidos às suas contas de crédito – incluindo dívida com cartão de crédito, linhas de crédito e empréstimos pessoais – representam 30% da sua pontuação FICO®. Como o segundo maior fator em sua pontuação de crédito, os valores devidos é uma parte importante do seu desempenho de crédito. [9]

Você pode reduzir sua taxa de utilização de crédito

Para VantagesCore®, pagar seu empréstimo pode ajudá -lo a reduzir sua taxa de utilização de crédito (CUR), que é sua dívida total dividida pelos limites totais de crédito.

Este modelo de pontuação de crédito inclui a utilização de crédito como um fator separado em seu sistema de pontuação. Embora se concentre mais no crédito rotativo, o VantagesCore leva em consideração qualquer saldo que você possa ter em empréstimos parcelados. Porque a utilização de crédito é o terceiro fator mais importante no Vantagescore® 3.0 (representando 20%), pagar um empréstimo pode afetar favoravelmente sua pontuação. [10]

O FICO® considera o cur como parte de seus valores totais devidos, e considera o CUR apenas como saldos de dívida giratórios (como contas de cartão de crédito) divididas por limites de dívida rotativa. [11]

Você’Evitarei pagar mais a juros

Os pagamentos de empréstimos normalmente consistem em principal (o valor que você emprestou) e os juros (o custo que um credor cobra por emprestar dinheiro e normalmente é uma porcentagem cobrada em seu diretor). Se você pagar um saldo de empréstimo mais cedo, poderá economizar dinheiro com juros e usar esse dinheiro extra para outras necessidades. Se você não for’T tem uma alta taxa de juros, no entanto, avaliar cuidadosamente se pagar dívidas ou economizar dinheiro o beneficiaria mais, especialmente se o seu contrato de empréstimo incluir penalidades de pré -pagamento.

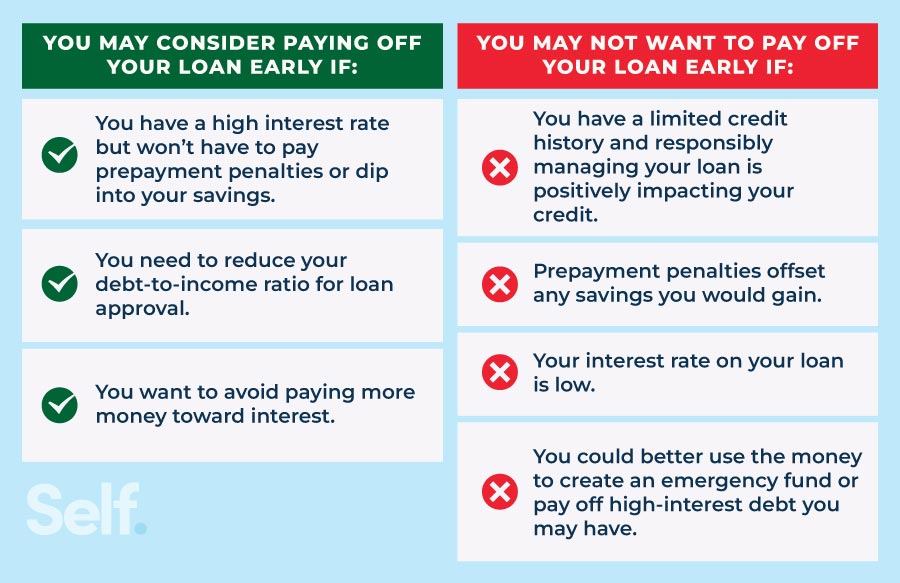

Você deve pagar seu empréstimo cedo?

No final, a decisão de pagar um empréstimo cedo depende de sua situação financeira. Em alguns casos, faz todo o sentido pagar o mais rápido possível, enquanto em outros venceu’t Faça uma diferença substancial em sua vida (e pode até prejudicar seu crédito). Ao decidir se deve ou não pagar um empréstimo mais cedo, considere os seguintes fatores.

Você pode considerar pagar seu empréstimo mais cedo se:

- Você tem uma alta taxa de juros, com algumas advertências:

- Você ganhou’T tem uma penalidade de pré -pagamento.

- Você ganhou’Temos que mergulhar em todas as suas economias para pagar mais cedo.

Você pode não querer pagar seu empréstimo mais cedo se:

- Você tem um arquivo de crédito limitado e gerenciar com responsabilidade o empréstimo está afetando positivamente seu histórico de pagamentos, mix de crédito e duração do histórico de crédito.

- Penalidades de pré -pagamento estão incluídas no seu contrato de empréstimo.

- Você tem um empréstimo com uma baixa taxa de juros e pode pagar em intervalos regulares.

- Você pode usar melhor o dinheiro para um fundo de emergência ou para pagar dívidas com uma taxa de juros mais alta.

Como melhorar sua pontuação de crédito

Se você tiver crédito ruim ou um histórico de crédito limitado, pode estar procurando maneiras de elevar sua pontuação de crédito. Embora não exista uma solução única, as dicas a seguir podem ajudá-lo a criar crédito e começar a trabalhar em direção a uma boa pontuação de crédito.

- Torne -se um usuário autorizado: Ter um amigo ou membro da família de confiança o adicionar como um usuário autorizado em seu cartão de crédito pode permitir que você pegue seu bom crédito. Certifique -se de que eles gerenciem com responsabilidade sua conta, incluindo o pagamento de seus saldos a tempo, têm a conta aberta por um tempo e mantenha uma curva baixa. Caso contrário, ganhou’provavelmente ajudará sua pontuação de crédito (e pode até prejudicá -la).

- Fique no topo de seus cartões de crédito: Com contas de crédito rotativas como cartões de crédito, qualquer saldo que você não’t Pagar até a data de vencimento começará a acumular juros. Fazer mais do que o pagamento mínimo pode ajudar a evitar saldos de cartão de crédito para bola de neve.

- Faça pagamentos pontuais: O histórico de pagamentos conta para a maior parte da sua pontuação de crédito, portanto, pagar no prazo é uma das coisas mais importantes que você pode fazer para ajudar seu crédito.

- Tenha um bom mix de crédito: Enquanto você não deveria’T Abra as contas de crédito desnecessárias apenas para melhorar seu mix, considere sua diversidade geral de crédito ao decidir se deve fechar ou abrir uma nova conta.

- Contestar informações imprecisas em seu relatório de crédito: Os relatórios de crédito às vezes contêm erros que podem danificar sua pontuação de crédito, portanto, monitore regularmente o seu. A lei federal dá direito a um relatório anual gratuito das três principais agências de crédito, que você pode acessar no anualCreditReport.com. Por causa da pandemia Covid, os três principais relatórios de crédito (Experian, Equifax e TransUnion) continuam a oferecer relatórios de crédito gratuitos semanalmente até o final de 2023. Experian permite uma pontuação de crédito gratuita também. [12]

Embora uma recompensa precoce do seu empréstimo possa causar uma queda na sua pontuação de crédito, o impacto exato varia de acordo com o indivíduo. Mesmo se você vir sua pontuação diminuindo, no entanto, práticas positivas de gerenciamento de crédito podem ajudá -lo a construir e manter um bom crédito ao longo do tempo. Se você precisar de um pouco de assistência, o Self oferece uma variedade de serviços que podem ajudá -lo a obter seu crédito no caminho certo.

Isenção de responsabilidade: FICO é uma marca registrada da Fair ISSAC Corporation nos Estados Unidos e em outros países.

Fontes

- Myfico. “O que há nas minhas pontuações FICO®?” https: // www.myfico.com/educação de crédito/whats-in-your-credit-score. Acessado em 17 de janeiro de 2023.

- Myfico. “O pagamento de empréstimos parcelados pode fazer com que uma pontuação FICO® caia?” https: // www.myfico.com/edição de crédito/faq/scores/pay-off-instantalment-loan. Acessado em 17 de janeiro de 2023.

- Transmunião. “A diferença entre as contas de parcelamento e rotativo,” https: // www.transmunião.com/blog/crédito-advert/diferença-entre-instalação-revolução de contas. Acessado em 17 de janeiro de 2023.

- Myfico. “O que significa mix de crédito?” https: // www.myfico.com/edição de crédito/escores de crédito/mix de crédito. Acessado em 17 de janeiro de 2023.

- Myfico. “Recentemente, paguei meu empréstimo de carro e minha pontuação FICO® caiu. Isso é possível?” https: // suporte.myfico.com/hc/en-us/artigos/4407687450647-i-Recally pagi-my-car-loan-e my-fico-escore-dropped. Acessado em 17 de janeiro de 2023.

- Myfico. “Qual é a duração do seu histórico de crédito?” https: // www.myfico.com/edição de crédito/credit-scores/comprimento de credição-história. Acessado em 17 de janeiro de 2023.

- Departamento de Proteção Financeira do Consumidor. “Posso pagar antecipadamente meu empréstimo a qualquer momento sem penalidade?” https: // www.Finanças de consumidor.Gov/ask-cfpb/can-i-prepay-my-loan-em-qualquer-tempo sem penalty-en-843. Acessado em 17 de janeiro de 2023.

- Wells Fargo. “O que é uma boa proporção de dívida / renda?” https: // www.Wellsfargo.com/gols-credit/smarter-credit/credit-101/dívida a renda-rácio/compreensão-dti/. Acessado em 7 de abril de 2023.

- Myfico. “O que é valores devidos?” https: // www.myfico.com/educação de crédito/escores de crédito/quantidade de dívida. Acessado em 17 de janeiro de 2023.

- Vantagescore. “O guia completo para o seu Vantagescore,” https: // vantagescore.com/press_releases/the-complete-guide-to-your-vantagescore. Acessado em 17 de janeiro de 2023.

- Myfico. “Qual deve ser minha taxa de utilização de crédito?” https: // www.myfico.com/educação de crédito/blog/credit-utilização. Acessado em 26 de janeiro de 2023.

- Departamento de Proteção Financeira do Consumidor. “Como faço para obter uma cópia dos meus relatórios de crédito?” https: // www.Finanças de consumidor.Gov/Ask-Cfpb/How-Do-I-Get-A-Copy-of-My-Credit-Reports-en-5/. Acessado em 26 de janeiro de 2023.

Sobre o autor

Ana Gonzalez-Ribeiro, MBA, AFC® é um conselheiro financeiro credenciado e um escritor e educador de finanças pessoais bilíngues dedicado a ajudar as populações que precisam de alfabetização e aconselhamento financeiro. Seus artigos informativos foram publicados em vários meios de comunicação e sites, incluindo o Huffington Post, Fidelity, Fox Business News, MSN e Yahoo Finance. Ela também fundou o site financeiro e motivacional pessoal www.Acethejourney.com e traduzido em espanhol o livro, Conselhos financeiros para a Blue Collar America por Kathryn B. HAUER, CFP. Ana ministra cursos de finanças pessoais em espanhol ou inglês em nome do W!O Programa SE (Trabalhando em Apoio à Educação) ensinou workshops para organizações sem fins lucrativos em Nova York.

Política editorial

Nosso objetivo em si é fornecer aos leitores informações atuais e imparciais sobre crédito, saúde financeira e tópicos relacionados. Este conteúdo é baseado em pesquisas e outros artigos relacionados de fontes confiáveis. Todo o conteúdo da Self é escrito por colaboradores experientes na indústria financeira e revisado por uma (s) pessoa (s) credenciada (s).

Escrito em 25 de abril de 2023

Self é uma startup apoiada por empreendimentos que ajuda as pessoas a criar crédito e economia.

Isenção de responsabilidade: o eu não fornece conselhos financeiros. O conteúdo desta página fornece informações gerais do consumidor e não se destina a orientações legais, financeiras ou regulatórias. O conteúdo apresentado não reflete a visão dos bancos emissores. Embora essas informações possam incluir referências a recursos ou conteúdo de terceiros, o Self não endossa ou garante a precisão desta informação de terceiros. A conta do Credit Builder, o cartão de crédito Self Visa® garantido e os links de trilha de crédito/aluguel de nível são anúncios para auto -produtos auto. Por favor, considere a data da publicação para si mesmo’s conteúdo original e qualquer conteúdo afiliado para entender melhor seus contextos.

Artigos relacionados

- 5 maneiras de pagar seu empréstimo de carro mais rápido

- Vantagescore® vs. FICO®: como os modelos de pontuação de crédito diferem

- Como reconstruir seu crédito: 8 estratégias eficazes

- O que é FICO® Score 9? Como ele se compara à pontuação FICO® 8

- Como construir crédito

Como várias consultas de crédito afetam sua pontuação de crédito

Você entra em pânico sempre que um credor ou proprietário propõe puxar seu relatório de crédito? Nesse caso, muita dessa ansiedade pode ser exagerada.

Muitas consultas de crédito em um curto período de tempo o suficiente causarão um pouco em sua pontuação de crédito, mas isso não deve’Tonim você de fazer compras para as melhores ofertas.

“Isto’é irônico que tanta atenção se concentra em consultas de crédito porque elas são uma parte tão pequena da pontuação do FICO,” disse Craig Watts, gerente de assuntos públicos da Fair Isaac Corporation (FICO).

“Generalizamos dizendo que normalmente não mais de 10% de uma pontuação FICO’O peso é determinado por uma pessoa’está assumindo (e pesquisando) novo crédito,” Watts disse. “Mas para a maioria das pessoas, as investigações têm pouca ou nenhuma influência sobre suas pontuações FICO.”

Para colocar esses 10% em perspectiva, histórico de pagamentos, eu.e. Se você ou não você’Estive pagando suas contas a tempo, representam 35% da sua pontuação de crédito.

Portanto, um inquérito de crédito é apenas um pequeno nick em seu relatório de crédito, mas nem todas as perguntas são criadas iguais.

Inquéritos difíceis vs. Inquéritos suaves

A diferença essencial entre uma investigação difícil e uma investigação suave é se você deu ou não ao credor permissão para verificar seu relatório de crédito.

De um modo geral, se você deixar um credor examinar seu relatório de crédito, ele’é uma investigação difícil. Se um credor ou bancos cola em seu relatório de crédito sem o seu conhecimento ou permissão, ele’é uma investigação suave.

No que diz respeito à sua pontuação de crédito, as investigações suaves são inofensivas e passarão principalmente despercebidas. Informações difíceis, no entanto, podem deixar uma marca no seu relatório de crédito, especialmente para qualquer pessoa que se candidate rapidamente para crédito em um curto período de tempo.

O que é uma investigação suave?

Uma consulta suave acontece sempre que você verifica seu relatório de crédito ou quando um credor verifica seu relatório de crédito sem o seu conhecimento ou permissão.

Inquéritos suaves não têm efeito na sua pontuação de crédito. Credores podem’até ver quantas perguntas suaves foram feitas em seu relatório de crédito.

Aqui estão alguns exemplos de uma investigação suave:

- Consultas feitas pelos credores para fazer de você um “pré-aprovado” Oferta de crédito (você sabe, aquelas ofertas que costumam passar da caixa de correio para lixo não -opecido).

- Consultas que vêm de empregadores.

- Verificando seu próprio relatório de crédito.

- Consultas feitas por um credor com quem você já tem uma conta.

O que é uma investigação difícil?

Uma investigação difícil é quando um credor (1) chega seu relatório de crédito e (2) tem sua permissão para verificar.

Isso faz parte do pedido de cartão de crédito, empréstimo de carro, empréstimo para estudantes ou hipoteca. Esses são os tipos de consultas que os consumidores se preocupam, pois permanecem no seu relatório de crédito por dois anos para todo o mundo dos credores e credores ver.

Se o seu futuro proprietário verificar seu crédito como parte do processo de inscrição para alugar um apartamento, que’é uma investigação difícil também.

Basicamente, sempre que você diz a alguém’está bem para verificar seu relatório de crédito, o FICO o conta como uma investigação difícil.

Quantos pontos uma investigação difícil afeta sua pontuação de crédito?

Uma única investigação difícil diminuirá sua pontuação em não mais que cinco pontos. Muitas vezes, nenhum ponto é subtraído. No entanto, múltiplas perguntas difíceis podem esgotar sua pontuação em até 10 pontos cada vez que acontecem.

Pessoas com seis ou mais investigações difíceis têm oito vezes mais chances de fazer falência do que aquelas com nenhuma. Que’S MUITO MAIS CONVERSÕES do que a maioria de nós precisa encontrar um bom negócio em um empréstimo de carro ou cartão de crédito.

“Realisticamente, apenas um grupo estreito de pessoas tem boas razões para ser cauteloso sobre o efeito que as consultas poderiam ter sobre sua pontuação FICO,” Watt disse.

Aqui’S quem pode estar preocupado, de acordo com Watt:

- Pessoas que levam um tempo extraordinariamente longo (vários meses) para comprar um novo empréstimo de hipoteca ou automóvel.

- Consumidores que compram no mesmo ano para várias linhas de crédito diferentes não associadas a um empréstimo de hipoteca ou automóvel.

- As pessoas que sabem antes de começarem a se candidatar a crédito – presumivelmente de conversas com credores – que sua pontuação de crédito mal as qualifica para a oferta de crédito desejada.

Como as compras de taxa afetam sua pontuação de crédito

A pontuação do FICO ignora todas as consultas de hipoteca e automóveis feitas nos 30 dias antes de marcar. Se você encontrar um empréstimo dentro de 30 dias, as consultas venceram’t afete sua pontuação enquanto você’Repara de compras.

O modelo de pontuação de crédito reconhece que muitos consumidores compram as melhores taxas de juros antes de comprar um carro ou casa e que sua pesquisa pode fazer com que vários credores solicitem seu relatório de crédito. Para compensar isso, múltiplas consultas de automóveis ou hipotecas em qualquer período de 14 dias são contadas como apenas uma consulta.

“Na fórmula mais recente usada para calcular as pontuações do FICO, esse período de 14 dias foi expandido para qualquer período de 45 dias,” Watt disse.

Isso significa que os consumidores podem comprar um empréstimo de automóvel por até 45 dias sem afetar suas pontuações.

Se você’Estou me perguntando como obter o máximo de retorno ao seu dinheiro, uma avaliação, um conselheiro de crédito sem fins lucrativos pode ajudar a orientá -lo no processo. O conselho é gratuito e pode evitar que você cometa um erro caro enquanto examina várias taxas.

Para resumir as coisas, as perguntas suaves não têm efeito na sua pontuação de crédito. Eles acontecem o tempo todo sem o seu conhecimento, então não’Não se preocupe com eles. Uma única investigação difícil passará principalmente despercebida pelas agências de crédito. Qualquer “dano” feito se consertará em alguns meses.

No entanto, se você fizer muitas consultas difíceis em um curto período de tempo o suficiente, sua pontuação de crédito despencará.