O seguro de locatários cobre roubo

Resumo:

O seguro de locatários cobre roubo de seus pertences dentro e fora de sua casa. Inclui cobertura para itens como eletrônicos, móveis, roupas e jóias. No entanto, é importante garantir que você tenha comprado cobertura suficiente para proteger seus pertences.

Pontos chave:

- O seguro de locatários oferece cobertura para roubo de seus pertences dentro e fora de sua casa.

- Os itens que podem ser cobertos incluem eletrônicos, móveis, roupas e jóias.

- É crucial comprar cobertura suficiente para proteger o valor total de seus pertences.

- Muitas apólices de seguro de locatários também oferecem opções de cobertura adicionais para itens de alto valor, como jóias.

- Certifique -se de revisar sua política e entender os limites e franquias associados à cobertura de roubo.

- Se você tiver um roubo, deve registrar um relatório policial e entrar em contato com sua companhia de seguros para iniciar o processo de reivindicações.

- A maioria das apólices de seguro de locatários fornecerá reembolso para itens roubados com base em seu valor real em dinheiro.

- O valor real em dinheiro leva em consideração a depreciação, para que você possa receber menos do que o preço de compra original.

- Algumas políticas oferecem cobertura de custo de substituição, que fornece reembolso para itens roubados em seu valor de mercado atual.

- É importante manter um inventário de seus pertences e seu valor para ajudar no processo de reivindicações.

Questões:

- P: O seguro de locatários cobrirá roubo fora da minha casa?

- P: Que tipos de itens são cobertos para roubo sob seguro de locatários?

- P: Quanta cobertura eu preciso de roubo sob seguro de locatários?

- P: O que devo fazer se sentir um roubo?

- P: Como o reembolso de itens roubados funciona sob seguro de locatários?

- P: são itens de alto valor, como jóias cobertas para roubo sob seguro de locatários?

- P: Como posso garantir um processo de reivindicação suave para roubo sob seguro de locatários?

- P: O seguro de locatários cobre roubo de itens do meu carro?

- P: E se eu não tiver recibos para meus itens roubados?

- P: O seguro de locatários pode cobrir roubo por um colega de quarto?

- P: O seguro de locatários cobre roubo enquanto estou viajando?

- P: O seguro de locatários é necessário para cobrir o roubo?

- P: Quanto tempo leva para receber o reembolso por itens roubados sob seguro de locatários?

- P: E se eu tiver uma invasão e o ladrão causar danos à minha unidade de aluguel?

- P: O seguro de locatários pode cobrir roubo de itens emprestados ou alugados?

- P: Há alguma etapa que eu possa tomar para evitar roubo e proteger meus pertences?

A: Sim, o seguro de locatários normalmente cobre roubo de seus pertences dentro e fora de sua casa. Isso significa que, se seus pertences forem roubados enquanto você estiver fora ou viajar, você ainda poderá registrar uma reclamação e ser reembolsado pelos itens roubados.

A: O seguro de locatários cobre uma ampla gama de itens para roubo, incluindo eletrônicos, móveis, roupas e jóias. É importante revisar sua política para entender os limites de cobertura específicos e franquias para cada tipo de item.

A: A quantidade de cobertura necessária para roubar o seguro de locatários depende do valor total de seus pertences. Recomenda -se realizar um inventário completo de seus bens e determinar o valor deles para garantir que você compre uma cobertura suficiente para protegê -los.

A: Se você tiver um roubo, é importante tomar medidas imediatas. Primeiro, registre um relatório policial para documentar o incidente. Em seguida, entre em contato com sua companhia de seguros para iniciar o processo de reivindicações. Forneça a eles todas as informações e documentação necessárias para apoiar sua reivindicação.

A: A maioria das apólices de seguro de locatários fornece reembolso para itens roubados com base em seu valor real em dinheiro. Isso leva em consideração a depreciação, para que você possa receber menos do que o preço original de compra. Algumas políticas oferecem cobertura de custo de substituição, que fornece reembolso para itens roubados em seu valor de mercado atual.

A: Muitas apólices de seguro de locatários oferecem opções de cobertura adicionais para itens de alto valor, como jóias. Essas opções podem exigir que você adquira cobertura adicional ou forneça avaliações para os itens. É importante revisar sua política e entender os limites de cobertura específicos para itens de alto valor.

A: Para garantir um processo de reivindicação suave para roubo sob seguro de locatários, é importante manter um inventário de seus pertences e seu valor. Tire fotos ou vídeos de seus bens e guarde -os em um lugar seguro. Esta documentação ajudará a apoiar sua reivindicação e facilitará o processo de reembolso.

A: O seguro de locatários normalmente cobre roubo de itens do seu carro, mas pode haver limitações e exclusões em sua apólice. Revise sua apólice para entender a cobertura do roubo do seu veículo e entre em contato com sua companhia de seguros para obter detalhes específicos.

A: Se você não tiver recibos para seus itens roubados, existem outras maneiras de provar o valor deles. Forneça qualquer documentação que você tenha, como extratos de cartão de crédito ou fotos/vídeos dos itens. Você também pode fornecer estimativas de fontes respeitáveis ou usar recursos on -line para determinar o valor aproximado de seus pertences.

A: O seguro de locatários normalmente cobre roubo por um colega de quarto, mas é importante revisar sua apólice e entender os detalhes. Algumas políticas podem ter limitações ou exclusões para roubo cometido por indivíduos listados na política. Entre em contato com sua companhia de seguros para obter detalhes sobre cobertura para roubo por um colega de quarto.

A: Sim, o seguro de locatários normalmente cobre roubo enquanto você viaja. Se seus pertences forem roubados de um quarto de hotel ou enquanto estiver longe de casa, você pode registrar uma reclamação e ser reembolsado pelos itens roubados. Revise sua política para quaisquer limitações ou exclusões relacionadas à cobertura de viagem.

A: O seguro de locatários não é legalmente obrigado a cobrir o roubo, mas é altamente recomendado. Sem seguro de locatários, você seria responsável por substituir itens roubados do bolso. O seguro de locatários fornece proteção valiosa e tranquilidade em caso de roubo.

A: O tempo necessário para receber reembolso por itens roubados sob locatários seguros pode variar. Depende de fatores como a complexidade da reivindicação e os processos da sua companhia de seguros. Em alguns casos, você pode receber pagamento rapidamente, enquanto em outros, pode levar mais tempo para que a reivindicação seja processada e resolvida.

A: Se um ladrão causar danos à sua unidade de aluguel durante uma invasão, o seguro de locatários poderá fornecer cobertura para o reparo ou substituição da propriedade danificada. Revise sua apólice para entender a cobertura específica para danos causados por roubo e entre em contato com sua companhia de seguros para obter detalhes.

A: O seguro de locatários normalmente cobre roubo de itens que você possui ou em sua posse. Pode não fornecer cobertura para itens que você empresta ou aluga de outros. Revise sua política para obter limitações ou exclusões relacionadas ao roubo de itens emprestados ou alugados.

A: Existem várias etapas que você pode tomar para evitar roubo e proteger seus pertences. Instale medidas de segurança, como bloqueios de barcos, bloqueios de janela e um sistema de segurança, se possível. Mantenha suas portas e janelas travadas, mesmo quando estiver em casa. Armazene itens valiosos em um local seguro ou seguro. E tenha cuidado com suas informações pessoais, como informações de cartão de crédito e número do Seguro Social, para evitar roubo de identidade.

O seguro de locatários cobre roubo

O seguro de locatários cobrirá a maioria das suas coisas por roubo, dentro e fora de sua casa, incluindo itens eletrônicos, móveis, roupas e jóias – desde que você’Comprei cobertura suficiente para ‘Em!

Lemonade Renters Insurance Review 2023

Doug Sibor é um ex -escritor de seguros de Nerdwallet. Ele é bacharel em inglês e clássicos pelo Colby College e um MBA em Finanças pela Universidade de Boston. Seu trabalho apareceu no New York Times e no Washington Post.

Sarah Schlichter

Escritor principal | Seguro em casa, seguro de locatários, seguro para animais de estimação

Sarah Schlichter é uma autoridade nerdwallet em proprietários, locatários e seguro de animais de estimação. Antes de ingressar na Nerdwallet, ela passou mais de 15 anos na mídia digital como escritora, editora e porta -voz. Sarah gosta de investigar tópicos complicados e ajudar os leitores a entender os meandros de sua cobertura de seguro. Ela mora no Washington, D.C., área de metrô.

Atualizado em 3 de janeiro de 2023

Caitlin Constantino

Editor de atribuição | Seguro em casa, seguro de locatários, seguro para animais de estimação

Caitlin Constantine é um editor de designador da Nerdwallet, com foco em proprietários, locatários e seguro de animais de estimação. Ela tem mais de 15 anos de experiência em mídia digital, inclusive como vice -editora -gerente do Penny Hoarder e como produtora digital de uma estação de notícias 24/7 com sede na área de Tampa Bay. Caitlin gosta de explorar as maneiras pelas quais a tecnologia pode ajudar as pessoas a se tornarem mais bem informadas sobre o mundo. Atualmente, mora fora de Asheville, Carolina do Norte.

Muitos ou todos os produtos apresentados aqui são de nossos parceiros que nos compensam. Isso influencia quais produtos escrevemos e onde e como o produto aparece em uma página. No entanto, isso não influencia nossas avaliações. Nossas opiniões são nossas. Aqui está uma lista de nossos parceiros e aqui está como ganhamos dinheiro.

Mais como este seguro

Limonada

As classificações do Nerdwallet são determinadas por nossa equipe editorial. A fórmula de pontuação leva em consideração a reclamação do consumidor e dados de satisfação do cliente.

Políticas diretas de uma empresa centrada em tecnologia, orientada pela missão.

Compare minhas taxas

no site da Lemonade

prós e contras

As classificações são baseadas no número de opções de cobertura que uma empresa oferece em comparação com outras seguradoras.

Mais que a média

As classificações são baseadas no número de descontos que uma empresa oferece em comparação com outras seguradoras.

Conjunto médio de descontos

As classificações são baseadas em reclamações aos reguladores estaduais em relação a uma empresa’tamanho s, de acordo com três anos’ valor de dados da Associação Nacional de Comissários de Seguros. O NerdWallet conduz sua análise de dados e chega às conclusões de forma independente e sem o endosso do NAIC.

Mais do que esperado

- Paga algumas reivindicações instantaneamente.

- Citações rápidas via site e aplicativo.

- Se os pertences forem perdidos ou roubados, você receberá o suficiente para comprar substituições novas.

- Mais reclamações do consumidor do que o esperado para uma empresa do seu tamanho.

- Não disponível em todos os estados.

Compare minhas taxas

no site da Lemonade

Limonada

As classificações do Nerdwallet são determinadas por nossa equipe editorial. A fórmula de pontuação leva em consideração a reclamação do consumidor e dados de satisfação do cliente.

Políticas diretas de uma empresa centrada em tecnologia, orientada pela missão.

prós e contras

As classificações são baseadas no número de opções de cobertura que uma empresa oferece em comparação com outras seguradoras.

Mais que a média

As classificações são baseadas no número de descontos que uma empresa oferece em comparação com outras seguradoras.

Conjunto médio de descontos

As classificações são baseadas em reclamações aos reguladores estaduais em relação a uma empresa’tamanho s, de acordo com três anos’ valor de dados da Associação Nacional de Comissários de Seguros. O NerdWallet conduz sua análise de dados e chega às conclusões de forma independente e sem o endosso do NAIC.

Mais do que esperado

- Paga algumas reivindicações instantaneamente.

- Citações rápidas via site e aplicativo.

- Se os pertences forem perdidos ou roubados, você receberá o suficiente para comprar substituições novas.

- Mais reclamações do consumidor do que o esperado para uma empresa do seu tamanho.

- Não disponível em todos os estados.

Lemonade oferece seguro de locatários com um recurso que adoça o negócio. Você escolhe uma instituição de caridade ao comprar seguro através da limonada, então seus pagamentos são agrupados com os de outros segurados. Depois de pagar despesas e reivindicações a cada ano, a empresa fornece qualquer dinheiro sobrando aos clientes’ causas favoritas. Em 2022, isso totalizou mais de US $ 1.8 milhões em doações.

Lemonade vende seguro de locatários principalmente por meio de seu aplicativo e site, e você’LL arquive quaisquer reivindicações através do aplicativo também. A empresa diz que resolve cerca de 40% das reivindicações instantaneamente.

Como classificamos as companhias de seguros de locatários

Nossas classificações em estrelas são baseadas em dados de reclamações do consumidor da Associação Nacional de Comissários de Seguros; Gosses de força financeira da AM Best; cobertura e descontos disponíveis; e a experiência geral do consumidor. Veja nossos critérios para avaliar companhias de seguros de locatários .

Por que você pode confiar no Nerdwallet

Nossos escritores e editores seguem diretrizes editoriais estritas que garantem justiça e precisão para ajudá -lo a escolher os produtos financeiros que funcionam melhor para você. Aqui está uma lista de nossos parceiros e aqui’é como ganhamos dinheiro .

Classificação de estrelas de seguro de locatários de limonada

As classificações do Nerdwallet são determinadas por nossa equipe editorial. A fórmula de pontuação leva em consideração a reclamação do consumidor e dados de satisfação do cliente.

O seguro de locatários de limonada ganhou 4.5 estrelas de 5 para desempenho geral. Nerdwallet’As classificações são determinadas por nossa equipe editorial. A fórmula de pontuação leva em consideração a cobertura e os descontos, a facilidade de registrar uma reclamação, transparência do site, força financeira, dados de reclamações da Associação Nacional de Comissários de Seguros e mais.

Com base nessa classificação, a limonada está entre os nerdwallet’s Melhores companhias de seguros de locatários para 2023 .

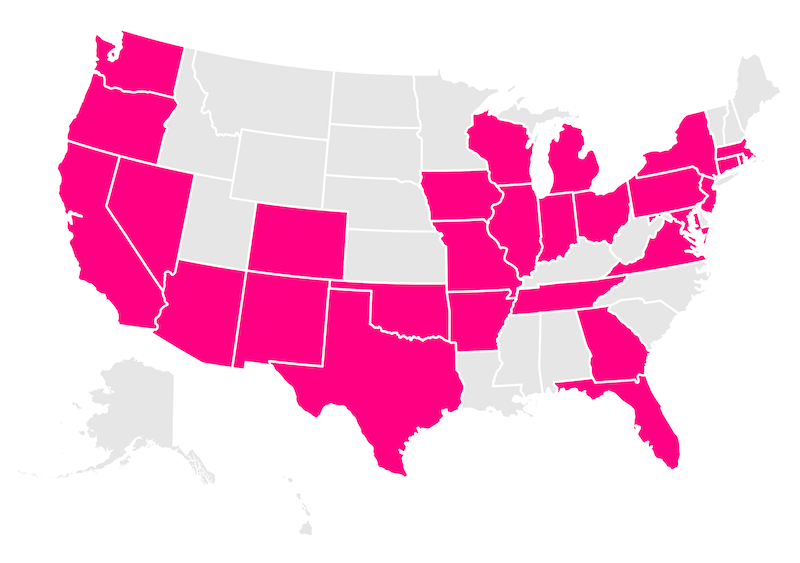

Disponibilidade de estado

Lemonade Renters Insurance está disponível em 28 estados mais Washington, D.C.

Cobertura de seguro de locatários de limonada

Os proprietários às vezes exigem que os inquilinos comprem uma apólice com uma quantidade mínima de seguro de responsabilidade civil de locatários, mas, caso contrário, a cobertura que você escolher geralmente depende de você. Abaixo estão os quatro tipos de cobertura incluídos na maioria das políticas de locatários padrão:

Tipo de cobertura

Cobre suas roupas, móveis, eletrônicos e outros pertences.

Paga por estadias de hotel, refeições de restaurantes ou outras despesas, se você precisar morar em outros lugares enquanto sua casa sofre reparos cobertos.

Paga se você é responsável por ferimentos a outras pessoas ou danos à sua propriedade.

Cobre ferimentos a outras pessoas em sua casa, independentemente da falha.

A limonada cobre seus pertences em uma base de custo de reposição. Isso significa que se seus itens forem roubados ou destruídos, a limonada pagará o suficiente para você comprar novos substitutos. Algumas empresas pagam menos para refletir o valor depreciado de seus pertences.

Dependendo de onde você mora, os tipos de cobertura opcionais também podem estar disponíveis, incluindo:

Cobertura extra, que paga se suas jóias, belas artes, câmeras, bicicletas ou instrumentos musicais são perdidos, danificados ou roubados. Nenhuma dedutível se aplica.

Backup de água para danos causados pela água saindo do seu ralo ou esgoto.

A quebra de equipamentos, que paga se aparelhos ou eletrônicos (como seu telefone ou TV) têm uma falha mecânica.

Descontos

Você poderá economizar dinheiro em sua apólice de seguro de locatários de limonada se:

Você compra outro tipo de política de limonada, como seguro para animais de estimação.

Sua casa possui dispositivos de proteção, como alarmes de fumaça ou bloqueios.

Você paga seu prêmio uma vez por ano, e não em parcelas.

Reclamações do consumidor

Lemonade recebeu mais do que o número esperado de queixas de seguro residencial aos reguladores estaduais em relação ao seu tamanho, de acordo com três anos’ valor de dados da Associação Nacional de Comissários de Seguros. (Reclamações de seguro doméstico da NAIC cobrem outros tipos de apólice de casa, incluindo locatários, seguro de casa e condomínio móvel.)

Experiência do consumidor

Site: Lemonade’O site S é de maneira limpa e fácil de usar, com um recurso de cotação instantânea na página inicial. Você pode encontrar informações sobre a empresa’S Políticas em sua longa página de perguntas frequentes.

APP: Disponível para iOS e Android, limonada’S aplicativo é o lugar para obter cotações e comprar sua política. Você’também o usarei para registrar reivindicações.

Reivindicações: Para registrar uma reclamação no aplicativo, gravar um vídeo de si mesmo descrevendo o que aconteceu e preencha algumas informações sobre o valor da sua reivindicação. Embora muitos casos sejam transferidos para uma pessoa na equipe de reivindicações, a Lemonade diz que lida com 40% das reivindicações instantaneamente e fios dinheiro ao seu banco.

Se você não for’T Tenha acesso à web, você pode ligar para 844-733-8666 para registrar sua reivindicação.

Atendimento ao cliente: os segurados conectados podem usar o serviço Maya Chatbot. Você também pode enviar uma mensagem através do site, email [email protegido] ou ligue para 844-733-8666.

Onde a limonada se destaca

Tecnologia. Se você’D prefiro comprar uma política com algumas torneiras do seu telefone do que gastar tempo no telefone com um agente, você’aprecio como é fácil usar limonada’s site e aplicativo.

Cobertura para seus pertences. Limonada’A cobertura de custo de substituição é mais generosa que o “valor em dinheiro real” cobertura que algumas empresas oferecem. Com limonada’S Cobertura, você pode comprar substituições novas após uma reclamação, em vez de receber menos pagamento por itens mais antigos depreciados.

Onde a limonada fica aquém

Disponibilidade. Lemonade Renters Insurance Isn’t ainda disponível em todos você.S. estados.

Reclamações do consumidor. Embora a Lemonade tenha melhorado nessa medida desde o ano passado, ela ainda desenha mais queixas para os reguladores estaduais do que o esperado para uma empresa do seu tamanho.

Lemonada vs. concorrentes

Aqui’s como a Lemonade Renters Insurance se compara às políticas de outras empresas populares.

Lemonada vs. Seguro de locatários da GEICO

A principal diferença entre Lemonade e GEICO Renters Insurance é que a Lemonade vende suas próprias políticas, enquanto a Geico oferece cobertura por meio de terceiros. Com o Geico, suas opções de cobertura e desconto podem variar dependendo de qual empresa acaba escrevendo sua política. Tanto o Geico quanto o Lemonade oferecem descontos de agrupamento se você comprar mais de um tipo de seguro.

A experiência de arquivamento de reivindicações é outra área em que as empresas diferem. As reivindicações de limonada são arquivadas por meio de seu aplicativo e algumas são processadas instantaneamente. Com Geico, você’precisará chegar a terceiros que atendem à sua política para registrar uma reclamação.

Você pode obter citações on -line rápidas de ambas as empresas, mas limonada’As políticas de locatários não estão’T disponível em todos os 50 estados da maneira que o geico’S são.

Lemonade tem um único “Devolva” programa que doa uma parte de seus prêmios a instituições de caridade escolhidas por seus segurados. Enquanto isso, a GEICO suporta uma variedade de causas através da Fundação Filantrópica Geico.

Lemonada vs. Seguro de locatários da fazenda estadual

Uma diferença primária entre Lemonade e State Farm é que a limonada é uma das mais recentes companhias de seguros de locatários do setor, fundada em 2015, enquanto a State Farm já existe há um século.

A Lemonade adota uma abordagem digital primeiro do seguro, oferecendo a maioria das funções de atendimento ao cliente, como citações, pagamentos e reclamações, através de seu aplicativo. A State Farm também possui um site e aplicativo robustos, mas possui uma grande rede de agentes locais para os segurados que desejam ajuda mais personalizada.

Cada empresa permite adicionar cobertura extra à sua política básica, embora as opções disponíveis dependam de onde você mora. Ambos também têm descontos de agrupamento se você comprar mais de uma política. No entanto, a State Farm tem uma vantagem quando se trata de reclamações de consumidores. Isto’s Desenhado menos queixas aos reguladores estaduais do que o esperado para uma empresa de seu tamanho, enquanto a limonada atraiu mais.

A limonada sai em frente quando se trata da velocidade do processamento de reivindicações. Algumas de suas reivindicações são pagas quase imediatamente após serem enviadas através do aplicativo. No entanto, fazenda estadual’As políticas de locatários estão disponíveis em mais estados do que limonada’s.

Outras companhias de seguros de locatários a considerar

Não está pronto para tomar uma decisão? Você pode estar interessado nessas outras companhias de seguros de locatários:

Allstate: grande seguradora nacional com muitos descontos disponíveis.

Assistente: uma das poucas seguradoras que abrangem infestações por percevejos em alguns estados.

Jetty: oferece seguro e outros serviços para locatários, mas apenas nas propriedades participantes.

Progressivo: vende suas próprias políticas de locatários e as de um parceiro de terceiros.

Perguntas frequentes

Que outros tipos de seguro a limonada oferece?

Lemonade vende proprietários de imóveis, condomínio, cooperativa, carro, vida a prazo e seguro de animais de estimação. Confira o NerdWallet’S Lemonade Home Insurance Review .

Quanto é o seguro de locatários de limonada?

A empresa anuncia planos a partir de US $ 5 por mês, mas seu próprio prêmio dependerá de onde você mora e a quantidade de cobertura que você precisa. Descubra o custo médio do seguro de locatários .

A limonada tem restrições de raça para cães?

As políticas de locatários de limonada geralmente abrangem reivindicações de responsabilidade se o seu cão morder alguém fora de sua casa, mas algumas raças são restringidas da cobertura em certos estados. Isso pode incluir pit bulls, pastores alemães, Rottweilers e huskies siberianos.

Que outros tipos de seguro a limonada oferece?

Lemonade vende proprietários de imóveis, condomínio, cooperativa, carro, vida a prazo e seguro de animais de estimação. Confira o NerdWallet’s

Revisão do seguro para casa de limonada

Quanto é o seguro de locatários de limonada?

A empresa anuncia planos a partir de US $ 5 por mês, mas seu próprio prêmio dependerá de onde você mora e a quantidade de cobertura que você precisa. Descubra o

Seguro de custo médio de locatários

A limonada tem restrições de raça para cães?

As políticas de locatários de limonada geralmente abrangem reivindicações de responsabilidade se o seu cão morder alguém fora de sua casa, mas algumas raças são restringidas da cobertura em certos estados. Isso pode incluir pit bulls, pastores alemães, Rottweilers e huskies siberianos.

Sobre os autores: Doug Sibor é um ex -escritor de seguros do Nerdwallet. Consulte Mais informação

Sarah Schlichter é uma autoridade nerdwallet em proprietários, locatários e seguro de animais de estimação. Seu trabalho apareceu em vários pontos de venda, incluindo a Associated Press, o MarketWatch e o Washington Post. Consulte Mais informação

Metodologia

Metodologia de classificação de seguro de locatários

Nerdwallet’S Ratings de seguros de localização de seguros Recompensam as empresas de recursos e práticas do cliente. As classificações são baseadas em médias ponderadas de pontuações em várias categorias, incluindo força financeira, queixas de consumidores, opções de cobertura, descontos e experiência online. Essas classificações são um guia, mas incentivamos você a comprar e comparar várias cotações de seguro para encontrar a melhor taxa para você. NerdWallet não recebe compensação por nenhuma revisão. Leia nossa metodologia de classificação de seguro de locatários completos .

Metodologia de reclamação da seguradora

Nerdwallet examinou as queixas recebidas pelos reguladores de seguros estaduais e relatados à Associação Nacional de Comissários de Seguros em 2019-2021. Para avaliar como as seguradoras se comparam, o NAIC calcula um índice de reclamação a cada ano para cada subsidiária, medindo sua parcela do total de queixas em relação ao seu tamanho ou parcela do total de prêmios no setor. Para avaliar uma empresa’S Histórico de reclamações, NerdWallet calculou um índice semelhante para cada seguradora, ponderada por quotas de mercado de cada subsidiária, durante o período de três anos. O NerdWallet conduz sua análise de dados e chega às conclusões de forma independente e sem o endosso do NAIC. Os índices são determinados separadamente para automóvel, casa (incluindo locatários e condomínio) e seguro de vida.

O seguro de locatários cobre roubo?

Aqui está tudo o que você precisa saber sobre o seguro e roubo de locatários.

Limonada da equipe

A apólice de seguro de locatários pode ajudar a aliviar alguma ansiedade séria quando se trata de roubo. Ele garante seu telefone no metrô, seu laptop na cafeteria e todos os seus outros objetos de valor se você’Re a infeliz vítima de um roubo de apartamento.

Espero que você nunca precise experimentar isso em primeira mão, mas com 6.42 milhões de casos de roubo de propriedades nos EUA em 2021, por estatista, o seguro de locatários fornece tranqüilidade de tranquilidade de que suas coisas estão cobertas se você for vítima de roubo.

Portanto, além do seu próprio comportamento preventivo, como usar sua mochila no peito ou investir em algumas fechaduras super pesadas e instalar um sistema de alarme, ficar coberto com o seguro de locatários é uma estratégia inteligente.

Como exatamente uma política de locatários pode ajudar a suavizar o golpe? E o que o seguro de locatários cobre você em primeiro lugar?

Se você’RE com pressa, fique à vontade para conferir nosso breve resumo abaixo.

- Seu seguro de locatários cobrirá a maioria das suas coisas por roubo, dentro e fora de sua casa, incluindo itens eletrônicos, móveis, roupas e jóias.

- A cobertura de roubo se aplica, entre outros, à sua bicicleta, lavanderia roubada e dinheiro até US $ 200.

- Se sua reivindicação de roubo for aprovada, na maioria dos casos você’receberá o chamado custo de substituição de volta no seu bolso (menos sua franquia, é claro.)

- Se sua seguradora decidir que você foi responsável pelo roubo devido a negligência, ele poderá decidir não aprovar sua reivindicação.

- Existem muitas maneiras de reduzir a probabilidade de um roubo, uma das quais é acompanhar que tipo de informação você publica on -line para garantir que seu endereço residencial ou número de telefone não seja’t publicamente disponível.

Aqui’é o que nós’LL Cobrir em detalhes:

- O que é seguro de locatários?

- Quando o seguro de locatários cobre roubo?

- Quando o roubo não é coberto pela política de locatários?

- Custo de reposição vs. valor em dinheiro real

- E se o material fosse roubado fora da minha casa?

- Lentadores de locatários cobrem carro ou roubo de bicicleta?

- O seguro de locatários cobre dinheiro roubado?

- O seguro de locatários cobre lavanderia roubada?

- O seguro de locatários cobre roubo de outras pessoas’s pertences?

- O seguro de locatários cobre roubo por meu colega de quarto?

- Como posso evitar roubo?

O que é seguro de locatários?

Se você’Recebendo sua casa, a cobertura de seguro de locatários pode ajudar a proteger você e suas coisas. Enquanto seu proprietário é responsável por qualquer dano às suas paredes ou pela estrutura da sua casa (dentro da razão), elas não estão’T responsável por você ou seus itens pessoais.

O seguro de locatários normalmente inclui três tipos de cobertura: propriedade pessoal, responsabilidade pessoal e despesas de vida adicionais (‘perda de uso’ em discurso de seguro). O que tudo isso significa?

- Cobertura de propriedade pessoal – ajuda a pagar para substituir seus pertences se eles’foram roubados ou danificados por um risco coberto, como roubo, fogo, tempestade de vento, etc (‘chamados perigos,’ em discurso de seguro

- Cobertura de responsabilidade – protege você se um hóspede for ferido em sua casa, ou se você danificar acidentalmente outra pessoa’s Propriedade

- Perda de uso – ajuda a pagar por coisas como suas contas de hotel ou custos de armazenamento se o seu aluguel se tornar inativável, devido a coisas como incêndio ou tempestade de vento

Nota: Se sua reivindicação for aprovada, sua companhia de seguros o reembolsará, menos sua franquia. Deixar’S Diga que seu iPhone de US $ 750 foi roubado e sua franquia foi de US $ 250. Sua seguradora pagaria $ 500.

Se você quiser saber mais, leia nosso guia sobre o que é seguro de locatários e o que ele cobre.

Quando o seguro de locatários cobre roubo?

O seguro de locatários cobrirá a maioria das suas coisas por roubo, dentro e fora de sua casa, incluindo itens eletrônicos, móveis, roupas e jóias – desde que você’Comprei cobertura suficiente para ‘Em!

O que ‘Cobertura suficiente’ significar? Para cada tipo de cobertura discutido acima (propriedade pessoal, responsabilidade pessoal, perda de uso, etc.), sua seguradora indicará seu limite de cobertura – quanto eles podem pagar se algo acontecer.

Portanto, se você optar por obter US $ 30.000 em cobertura de propriedade pessoal (também conhecida como cobertura para suas coisas), sua companhia de seguros poderá pagar até US $ 30.000 por suas coisas roubadas. Mas se você escolher apenas US $ 10.000 em cobertura de propriedade pessoal e mais do que isso é roubado, sua companhia de seguros de locatários só poderá pagar até US $ 10.000 (menos sua franquia, é claro). Se você’D gosto de alguma ajuda para descobrir quanto vale suas coisas, confira este guia rápido.

Agora deixe’s cavar em um exemplo prático de quando o roubo faria e não faria’Não será coberto pela sua companhia de seguros de locatários:

Apartamento assaltado

Deixar’s Diga que você sai para um filme com um amigo e chega em casa para descobrir que um ladrão quebrou em sua casa e roubou sua TV, computador, sistema de som, um monte de jóias caras e seu amigo’m mochila que tinha um laptop e fones de ouvido dentro. Ai.

Você seria coberto? Sim, majoritariamente.

Primeiro, você e seu amigo’s coisas seriam cobertas, desde que eles não’T tenho uma política própria. Apenas certifique -se de fornecer um inventário completo do que foi roubado, make e modelo, recibos e fotos, se possível. Quanto mais informações você puder obter, mais fácil será para o seu ajustador de reivindicações e companhia de seguros processar sua reivindicação.

A única coisa complicada nesse cenário são as joias caras.

A maioria das empresas fornece cerca de US $ 1.500 em cobertura de seguro para jóias sob sua apólice de seguro base. Se suas jóias valiam mais do que isso, você’precisará ter algo chamado endosso para adicionar cobertura extra para que ela seja protegida em cenários como este. Caso contrário, se suas jóias valiam mais de US $ 1.500 e não era’T devidamente segurado, você pode estar um pouco de picles.

Quando o roubo não é coberto pela política de locatários?

Observe que há alguns casos em que o roubo não está’t coberto pelo seguro de locatários.

Roubo não é’t coberto se:

- Você’Aquele que roubou algo (nunca uma boa aparência)

- Aconteceu em algum lugar que você alugou que’está em construção

Lugares em construção carregam um risco muito maior de algo acontecendo com suas coisas e, portanto, são excluídos da sua cobertura.

Existem mais algumas isenções que você deve observar:

Se você verificar sua bagagem em uma companhia aérea, e eles’Roubado em sua posse, sua apólice de seguro de locatários venceu’t Cobrir você – porque seu item estava na posse de terceiros.

Além disso, se sua seguradora decidir que você foi responsável pelo roubo devido a negligência, como deixar as chaves na porta da frente ou deixar sua bicicleta desbloqueada – eles podem decidir não aprovar sua reivindicação.

Custo de reposição vs. valor em dinheiro real

Aqui na Lemonade, se sua reivindicação de roubo for aprovada, na maioria dos casos você’receberá o custo de substituição de volta no seu bolso (menos sua franquia, é claro.) Mas o que isso significa?

Pense no custo de reposição como o “Amazon Price” de quanto seu item (a mesma marca e modelo) venderia para hoje, Se fosse novo.

Isso significa que, se você comprou fones de ouvido originalmente por US $ 300 e o preço atual de varejo para a mesma marca e modelo é de US $ 250, que’D ser o seu custo de reposição.

Valor em dinheiro real, ou ACV, é uma maneira pela qual algumas seguradoras preferem a maioria das reivindicações de propriedade pessoal para os locatários. Ou seja, se sua bicicleta for roubada, a maioria das seguradoras calculará a bicicleta’s real valor em dinheiro ao determinar quanto eles’Pagarei por isso. Pense nisso como o “eBay” Preço do seu item.

As seguradoras calculam o ACV por:

- Importando quanto custaria substituir sua propriedade roubada ou danificada por um item semelhante hoje (também conhecido como o custo de reposição)

- Subtraindo a perda de valor ao longo do tempo devido à idade, desgaste e lágrima (depreciação)

E se o material fosse roubado fora da minha casa?

Uma das melhores coisas sobre o seguro de locatários é que você’também coberto por roubo fora de sua casa. Isso significa você’Re protegido se o seu laptop for roubado da cafeteria local, ou se alguém correr seu telefone no metrô.

E o que’é o raio dessa cobertura? Seus pertences pessoais estão até cobertos de roubo enquanto você’está no exterior!

Então deixe’s dizer você’re em uma viagem de negócios e retorne ao seu hotel com seu iPad em lugar nenhum para ser encontrado. Ou, seu telefone foi roubado enquanto dançava em um festival de música – sua apólice de seguro de locatários pode ter você coberto. Em resumo, existem muitas situações comuns que o seguro de locatários cobre você para.

Lentadores de locatários cobrem carro ou roubo de bicicleta?

O seguro de locatários cobre roubo de bicicleta – aleluia! Se sua bicicleta foi roubada do seu apartamento ou arrebatada fora da academia local, você’recuperado.

BTW, observe que o seguro de locatários não’T Cobertura de roubo de carro. Os carros são segurados separadamente pelo seu seguro automóvel. No entanto, o seguro de locatários cobre você se seus itens pessoais, como um laptop ou foram roubados do seu carro.

O seguro de locatários cobre dinheiro roubado?

Sim, o seguro de locatários cobre dinheiro roubado, mas apenas até US $ 200.

Por que? Se o dinheiro ilimitado fosse coberto, seria muito tentador afirmar que alguém roubou US $ 10.000 em dinheiro, na esperança de obter um rápido dia de pagamento.

Por outro lado, se alguém roubou sua mochila com seu laptop, telefone e dinheiro, você’D reivindicar o dinheiro junto com os outros itens, e a franquia seria subtraída do valor total de suas coisas roubadas.

O seguro de locatários cobre lavanderia roubada?

Com certeza sim! O seguro de locatários cobre quase todos os seus pertences contra o roubo, incluindo seu par de jeans favoritos e seu conjunto de treinos preferidos. Então, se sua roupa foi roubada na lavanderia, em seu prédio de apartamentos’S lavanderia, ou em qualquer outro lugar, o seguro de locatários teria suas costas.

Observe que se você’está pagando a alguém para lavar sua roupa (através de um serviço de entrega, por exemplo) e’S roubado em sua posse, seu seguro de locatário pode’t Cubra você. Apenas itens roubados em sua posse podem ser cobertos.

O seguro de locatários cobre roubo de outras pessoas’s pertences?

Depende. Sob sua política de locatários, qualquer pessoa relacionada a você por sangue, casamento ou adoção é automaticamente coberta. Então, se seu marido’Os fones de ouvido com cancelamento de ruído foram roubados, ele’D Ser capaz de registrar uma reclamação sob sua política. Observe que todos os membros de sua família compartilham limites de cobertura de propriedades pessoais, portanto, defina esses limites para valores com os quais ambos se sentem confortáveis.

Por exemplo, se suas coisas valem US $ 20.000 e seu marido’S material vale mais US $ 20.000, você’vou querer obter US $ 40.000 em cobertura de propriedade pessoal.

Se você’Atualmente vive com o seu parceiro, mas o paraíso’t Descida pelo corredor, você’precisará adicionar bae como um ‘Segurado adicional’ em sua política, que custa apenas alguns dólares por mês. E o mesmo vale para o seu s/o: verifique se você tem cobertura de propriedade pessoal suficiente para cobrir as duas coisas.

E quanto ao seu colega de quarto? Ou um amigo aparecendo para visitar? Infelizmente, eles’não estou coberto pela sua política. Dizer ‘eles para conseguir o seu próprio! ��

O seguro de locatários cobre roubo por meu colega de quarto?

Isto’é uma situação complicada se seu colega de quarto roubar suas coisas. Se eles’também coberto por sua política (eu.e. Como um outro significativo ou relacionado a você), então você’não estou coberto se eles arrebatarem suas coisas.

Caso contrário, seu seguro de locatário pode cobri -lo, mas há algumas coisas que você’Eu precisará fazer. Em primeiro lugar, seu colega de quarto precisaria ser um suspeito nomeado em um relatório policial, e você’D tem que optar por apresentar queixa contra eles.

Por que? Para cobrir este incidente, sua seguradora precisará garantir que ele’é uma questão criminal, em vez de uma disputa civil.

Como posso evitar roubo?

Isto’é ótimo ter seguro quando algo é roubado, mas vamos’S Seja honesto – nós’realmente não aconteceu de jeito nenhum. Aqui estão algumas maneiras de reduzir a probabilidade de roubo:

1. Tranca-o

Quando você se mudar para o seu novo aluguel, invista em algumas novas bloqueios! Seu proprietário pode até concordar em comprá -los para você. Dessa forma, você ganhou’T tem alguma visita assustadora não planejada de inquilinos antigos ou ser vulnerável ao roubo. Além disso, nunca escreva parte do seu endereço em suas chaves (ou em qualquer outro lugar).

2. Mantenha seus olhos abertos

Se alguém pedir para entrar em sua casa, sempre duplique e triplo cheque. A ‘funcionário de manutenção’ Pode querer entrar sob o pretexto de consertar algo na propriedade – ou eles podem reivindicar que seu proprietário os enviou.

Nós’é mais provável de ser negligente sobre segurança quando’é outra pessoa’Propriedade, mas’é bom senso nunca deixar ninguém entrar em sua casa, a menos que você’Fui informado primeiro pelo seu proprietário, ou se eles têm um crachá oficial que checa.

Além disso, conheça seus vizinhos e quem entra e sai do prédio regularmente. Se houver rostos desconhecidos à espreita, convém informar as autoridades.

3. Seja digitalmente seguro

Pode parecer que’Só você e seus amigos Instagramming, mas esteja ciente, o ciberespaço pode ser um lugar escuro. Acompanhe o tipo de informação que você publica on -line e verifique se o seu endereço residencial ou número de telefone não é’t publicamente disponível. Os criminosos podem usar pistas como números de telefone ou endereços domésticos para as autoridades de fraude e potencialmente invadir casas.

4. Fique seguro!

Deixar’seja honesto, a vida não’t um pedaço de bolo. Encontramos todos os tipos de obstáculos ao longo do caminho – e o roubo é, infelizmente, um dos ‘Em.

Obter o seguro de locatários é apenas bom senso e cobre mais incidências do que apenas roubo. Não importa quanto seus pertences valem, quando S ** t atinge o fã, você’Ficarei feliz por você ter um seguro de locatários.

BTW, caso você esteja se perguntando sobre os estados com as maiores taxas de roubo, de acordo com a Statista Texas está liderando a lista com 946.717 taxas de criminalidade de propriedade em 2021, seguida por Washington, Carolina do Norte e Colorado. Os crimes da propriedade incluem casos de roubo e roubo, mas também incidentes envolvendo vandalismo e incêndio criminoso. Para obter informações adicionais sobre roubo e como você pode manter sua casa em segurança, confira nosso guia para algumas das estatísticas de roubo mais reveladoras.

Que os estados atualmente oferecem seguro de locatários?

Tenha mais perguntas sobre o seguro de locatários? Confira nosso guia para a cobertura de seguro de locatários.

6 coisas a fazer quando você perde sua carteira

Seu rápido guia para tornar este evento estressante um pouco menos estressante.

Limonada da equipe

A maioria das pessoas mantém a vida inteira em suas cartões de Credit, cartões de débito, licenças de motorista, fotos de entes queridos e, às vezes, até as chaves de suas casas. Então, perder sua carteira pode ser uma das coisas mais estressantes que podem acontecer com você. Saber o que fazer quando você’perdi sua carteira pode ajudá -lo a se sentir mais no controle e menos ansioso.

Aqui estão algumas dicas sobre o que você deve fazer se você’Perdi sua carteira.

- 6 coisas para fazer quando você perceber que sua carteira está faltando

- O que saber sobre o seguro de locatários e uma carteira roubada

- Guia de 7 etapas para apresentar uma reclamação por uma carteira roubada

- Algumas palavras finais de conselho

6 coisas para fazer quando você perceber que sua carteira está faltando

1. Retrava seus passos

A primeira coisa a fazer quando você’Eu percebi você’Perdi sua carteira é refazer seus passos. Isto’é possível você ainda pode encontrá -lo.

2. Cancelar cartões de débito

Se você não conseguir encontrar sua carteira, mesmo depois de refazer suas etapas, cancele imediatamente seus cartões de débito. É importante ligar para o seu provedor o mais rápido possível, pois quanto mais você espera, mais provável será responsabilizada por compras ilegais. A maioria dos provedores de cartões de débito não cobrará por cobranças fraudulentas se você relatar seu cartão ausente ou roubado dentro de dois dias.

3. Cancelar cartões de crédito

Uma vez que você’Cancelou seus cartões de débito, você deve cancelar seus cartões de crédito. Ligue para o seu provedor e informe que seu cartão foi perdido ou roubado. Você’Só será responsável por cerca de US $ 50 em compras ilegais. A empresa de cartão de crédito emitirá um novo cartão.

Aqui está o número de algumas das maiores empresas de cartão de crédito:

- American Express: 1-800-992-3404

- Visto: 1-800-847-2911

- MasterCard: 1-800-627-8372

- Descubra: 1-800-347-2683

4. Configurar alertas de fraude

Em seguida, você deve configurar alertas de fraude com as agências nacionais de crédito. Existem três agências nacionais de crédito – tradução, Experian e Equifax – mas você só precisa entrar em contato. O departamento que você escolher entrará em contato com os outros. Então você deve registrar um relatório policial, mesmo que não tenha certeza se sua carteira foi roubada ou apenas perdida. A apresentação de um relatório cria uma trilha de papel que o ajudará no caso de sua carteira foi roubada.

5. Se você precisar de um, obtenha um novo número de Seguro Social

Se você mantinha seu cartão de segurança social em sua carteira, também deve entrar em contato com a Administração da Seguridade Social para obter um novo número de Seguro Social. Esta é uma boa proteção contra roubo de identidade. Da mesma forma, você deve ficar de olho em seus relatórios de crédito apenas para garantir que ninguém esteja usando sua identidade para solicitar empréstimos ou crédito.

6. Pegue um novo motorista’S Licença

Finalmente, se você tiver um, pegue um novo driver’S Licença. Isto’é uma dor, mas é ilegal dirigir sem um, então’é uma necessidade. Além disso, se você mantinha sua chave de casa em sua carteira, também é uma boa ideia mudar as fechaduras para sua casa.

O que saber sobre o seguro de locatários e uma carteira roubada

Infelizmente, o seguro de seguro de locatários ou proprietários de imóveis não cobrirá um item perdido, especialmente se esse item foi perdido devido ao descuido. Isso inclui carteiras perdidas.

No entanto, o seguro de seguro de locatários e os proprietários de imóveis cobrem roubo. Então, se sua carteira for roubada, mesmo se você estiver longe de casa, você’é elegível para registrar uma reivindicação.

O seguro de locatários também cobre dinheiro roubado, mas apenas até US $ 200. Por que? Se as seguradoras de locatários cobriam dinheiro sem limites, seria muito tentador afirmar que alguém roubou US $ 10.000 em dinheiro, na esperança de obter um rápido dia de pagamento. Por outro lado, se alguém roubou sua mochila com seu laptop, telefone e dinheiro, você’D reivindicar o dinheiro junto com os outros itens, e a franquia seria subtraída do valor total de suas coisas roubadas.

Isto’Também vale a pena notar que, se sua carteira for roubada e o ladrão usar seu cartão de crédito, o seguro de locatários de limonada cobrirá as cobranças’é responsável por até US $ 500, e nenhum dedutível se aplica a essa cobertura.

Guia de 7 etapas para apresentar uma reclamação por uma carteira roubada

Infelizmente, o roubo acontece. Mas se sua carteira for roubada, você’Será capaz de registrar uma reivindicação. Aqui’s como fazer isso.

1. Abra o aplicativo Lemonade

Primeiras coisas primeiro, abra o aplicativo Lemonade. Aperte o botão para registrar uma reclamação no canto superior direito.

2. Responda a perguntas de Ai Jim

Você’então eu terá sua identidade verificada por nossa Ai Jim. Ele’também farei mais perguntas sobre o que aconteceu.

3. Assine a limonada’s promessa de honra

Depois que Ai Jim tiver obtenção das informações de que precisa, você precisará assinar uma promessa de honra digital, verificando que tudo o que você diz é verdadeiro.

4. Descreva o roubo em um breve vídeo

Então você gravará um pequeno vídeo descrevendo o que aconteceu. O vídeo é completamente confidencial. Ele será usado apenas para revisar sua reivindicação.

5. Forneça seu relatório policial.

Então você será solicitado a digitalizar e registrar seu relatório policial. É necessário um relatório policial para registrar uma reclamação. Se você não recebeu uma cópia no momento em que relatou o roubo à polícia, a maioria dos departamentos de polícia tem uma maneira de obter uma cópia on -line no site da polícia local.

6. Provar sua propriedade

Em seguida, Ai Jim pedirá que você listará tudo o que foi roubado, quanto valeu a pena e fornecer prova de propriedade. Você pode provar a propriedade fornecendo recibos ou uma fatura online. Se você não tiver um recibo, não’Não se preocupe, um membro da equipe acompanhará as instruções sobre como incluir esse item em sua reivindicação. Ainda assim, é uma boa ideia manter recibos para itens que valem muito dinheiro.

7. Verifique os detalhes de sua reivindicação

Finalmente, você’será mostrado um resumo de sua reivindicação para que você possa ter certeza de que não’t cometeu erros, e você’Será solicitado que você insira as informações da sua conta bancária para quaisquer pagamentos de reivindicações.

Algumas palavras finais de conselho

O roubo pode acontecer em qualquer lugar, a qualquer momento, para qualquer um. Ainda assim, há algumas coisas que você pode fazer para garantir que, se sua carteira for roubada, será uma experiência um pouco menos estressante.

Primeiro de tudo, deixe algumas informações de contato em sua carteira – como seu nome e número de telefone (mas não o seu endereço) – para que, se um bom samaritano pegar sua carteira, eles podem facilmente recuperá -lo.

Não carregue seu cartão de segurança social em sua carteira. Armazene -o em algum lugar seguro em sua casa. Isso pode protegê -lo do roubo de identidade. Da mesma forma, nunca armazene uma lista de senhas em sua carteira. Que’é apenas bom senso comum.

Leve apenas um ou dois cartões de crédito ou cartões de débito em sua carteira. Dessa forma, se sua carteira for roubada, você só precisará ligar para alguns de seus provedores e não todos.

Finalmente, nunca mantenha sua chave de casa em sua carteira. Seu endereço pode ser facilmente obtido na internet, tornando -o especialmente arriscado se suas chaves caírem nas mãos erradas. As chaves pertencem a um anel -chave com segurança no seu bolso ou em um compartimento com zíper em sua bolsa.

Felizmente, você nunca terá que experimentar uma carteira perdida ou roubada. Mas se isso acontecer, saiba que há coisas que você pode fazer e não’Temos que ser um aborrecimento. E se você conseguir uma apólice de seguro de locatários de limonada, você’terei a paz de espírito de saber que você’está coberto por roubo de carteira, em casa ou em qualquer lugar do mundo.

Revisão do seguro de locatários de limonada 2021

A Lemonade é uma companhia de seguros bastante nova que usa inteligência artificial para otimizar o processo de aplicação de seguros e reivindicações. Você’Terei a flexibilidade de criar sua própria cobertura de política e definir franquias enquanto paga prêmios mais baixos que o padrão. No entanto, a limonada tem algumas limitações de apólice que a maioria das companhias de seguros não’t tem, e não é’T disponível em todos os estados.

Prós

Premiums baixos: você pode obter uma apólice de seguro de locatários básica, cobrindo US $ 10.000 em bens pessoais a partir de US $ 5 por mês.

Políticas instantaneamente personalizáveis: Você pode escolher a franquia em sua apólice, escolher opções de cobertura, adicionar segurados adicionais ou adicionar cobertura de seguro extra para itens mais caros, como instrumentos musicais ou belas artes. Com limonada’S Política ao vivo Você pode fazer alterações instantâneas em sua política diretamente do seu telefone.

Processamento e pagamento de reivindicações rápidas: A apresentação de uma reivindicação é tão fácil quanto entrar no aplicativo Lemonade, responder a algumas perguntas e enviar um vídeo explicando como a perda ocorreu. Na maioria dos casos, suas reivindicações podem ser pagas em apenas três minutos.

Anúncios por dinheiro. Podemos ser compensados se você clicar neste anúncio. de Anúncios

Ainda alugando? Proteja seus pertences contra danos.

Com o seguro de locatários de qualidade da Lemonade, você pode proteger sua casa e tudo dentro dela. Para mais informações, clique em seu estado.

Contras

Perda de uso: A limonada limita seu benefício de perda de uso (que cobre o custo de acomodações alternativas se sua casa ou apartamento se tornar ilimitável) a um máximo de US $ 2.500 por ano com sua política básica, em vez de um período de tempo específico. Se você usar os benefícios antes de poder voltar para sua casa, você’estou sem sorte. No entanto, esse benefício pode ser aumentado adicionando cobertura à sua política.

Não disponível em todos os estados: A partir desse momento, o Lemonade Renters Insurance está disponível apenas em 28 estados (Arizona, Arkansas, Califórnia, Colorado, Connecticut, Washington D.C., Georgia, Illinois, Indiana, Iowa, Maryland, Massachusetts, Michigan, Missouri, Nevada, Nova Jersey, Novo México, Nova York, Ohio, Oklahoma, Oregon, Pennsylvania, Rhode Island, Tennessee, Texas, Virgínia, Washington e Wisconsin). A limonada planeja expandir para outros estados em um futuro próximo.

Detalhes da apólice de seguro de locatários de limonada

Detalhes da apólice de seguro de locatários de limonada

Com limonada ’S Política Básica você’eu terá uma cobertura bastante padrão. Sua propriedade será segurada contra danos causados por incêndio, tubos de explosão, roubo, vandalismo e outros perigos nomeados por um mínimo de US $ 10.000 por ano, desde que os itens sejam normalmente mantidos em sua casa.

Em termos de substituição de itens perdidos ou danificados, o Lemonade pagará o custo para reparar ou substituir um item por uma da mesma marca e modelo, se possível, ou pagará um valor suficiente para comprar um equivalente se o item exato não estiver disponível mais disponível.

Sua política também fornecerá um mínimo de US $ 100.000 em cobertura de responsabilidade pessoal para reivindicações de danos físicos ou lesões feitas por outra pessoa e também fornecerá representação legal.

Se o seu apartamento ou casa for danificado por causa de roubo, incêndio ou vandalismo, e se tornar incapaz, a limonada fornecerá o reembolso para cobrir o Airbnb ou acomodações de hotel e despesas de vida enquanto sua casa estiver sendo reparada.

Todas essas quantidades de cobertura são padrão com limonada’S Política mais econômica. Se você precisar de mais cobertura, pode aumentar a quantidade total ou por item de seguro a qualquer momento (antes de fazer uma reclamação, é claro). Há também uma franquia de US $ 500 padrão que você também pode mudar a qualquer momento.

Antes de se comprometer a eliminar qualquer apólice de seguro, certifique -se de avaliar quanta cobertura você realmente precisa para proteger sua propriedade. Lembre -se de que quanto mais cobertura você adicionar à sua política, maior os prêmios.

Pacotes complementares de seguro de limonada

Lemonade também oferece coberturas ou complementos adicionais que podem ajudá-lo a arredondar seu locatário’S apólice de seguro. Esses complementos incluem, entre outros:

- Pacote de terremoto – importante se você mora em uma área propensa a terremoto.

- Pacote de backup de água – Caso seu sistema de esgoto decida fazer uma visita ao seu banheiro.

Anúncios por dinheiro. Podemos ser compensados se você clicar neste anúncio. de Anúncios

Proteja sua casa e tudo nela com limonada.

Outros tipos de seguro oferecidos:

- Seguro de proprietário

- Seguro de condomínio

- Seguro cooperativo

- Seguro de Saúde para animais de estimação

O que faz a limonada se destacar

Há várias coisas que tornam a limonada diferente de seus concorrentes, de seus baixos prêmios à facilidade de uso. Mas o que faz com que o Lemonade realmente se destaque é seu programa de giveback e modelo de negócios exclusivo.

Quando você compra uma apólice de seguro de locatários (ou qualquer) da limonada, você’Será solicitado a escolher uma organização sem fins lucrativos de uma lista pré-selecionada. A Lemonade recebe uma taxa fixa do seu prêmio para cobrir suas despesas operacionais e outros custos, e o restante entrará em uma piscina com os prêmios de outros clientes de limonada que escolheram a mesma instituição de caridade. Se você solicitar uma reclamação, ela será paga nesta piscina.

Uma vez por ano, a limonada receberá qualquer dinheiro que não tenha sido pago em reivindicações e doará até 40% para sua instituição de caridade selecionada. Portanto, você não apenas obtém ótimos benefícios de seguro a um custo razoável, mas também retribui à sua comunidade.

Informações da companhia de seguros Lemonade

A Lemonade foi fundada em 2015 na cidade de Nova York, onde atualmente está sediada. É uma corporação de benefício público registrado, que permite “benefício público” ser um objetivo da Carta Corporativa, juntamente com o objetivo de maximizar os lucros.

Em 2016, a Lemonade se tornou um dos poucos provedores de seguros a serem certificados como uma corporação B, um padrão de terceiros que exige que as empresas atendam aos padrões de sustentabilidade social e desempenho ambiental, responsabilidade e transparência.

Em 2020, a Lemonade obteve uma classificação de estabilidade financeira A-Exceptional da Demotech.

Fatores que determinam a limonada’s prêmios de seguro

Lemonade calculará cada segurado’s Premium individualmente, para que você não tenha o prêmio exato anunciado no site. Mas saber quais fatores a limonada usa para calcular o preço pode lhe dar uma idéia de quanto você’LL paga.

Quanta cobertura você deseja em sua política será um fator determinante importante na forma como seus prêmios são definidos. Quanto maior o valor de seus bens, maior será o seu prêmio. Complementos de políticas, como cobertura extra para itens de alto valor, como jóias ou eletrônicos, também podem aumentar seus prêmios. Sua franquia também influenciará seu prêmio – uma franquia mais alta geralmente leva a um prêmio mais baixo.

Seu histórico de crédito é um dos principais fatores levados em consideração, pois dá à companhia de seguros uma idéia de sua capacidade de pagar o prêmio quando ele’s devido. Seu histórico de reivindicações também terá um efeito. Reclamações anteriores de seguro, por menor que sejam, podem levar a um prêmio mais alto.

A idade e a condição da propriedade em que você mora são fatores principais. Casas recém -construídas ou propriedades recentemente renovadas serão mais baratas para garantir que as casas mais antigas que possam ter problemas elétricos ou de encanamento. Propriedades maiores também terão prêmios mais altos.

Em que área em que você mora também pode influenciar seu prêmio. Áreas de alto crime podem levar a prêmios mais altos, pois há um risco maior de danos ou perdas da propriedade. No entanto, viver próximo a serviços de emergência como departamentos de bombeiros e policiais pode levar a prêmios mais baixos, assim como os dispositivos de segurança doméstica como ladrões e alarmes.

Você sempre pode perguntar à sua companhia de seguros quais informações foram necessárias para determinar o prêmio que você’é oferecido e se há ações que você pode tomar para reduzi -lo ou se houver descontos que você pode aproveitar.

Anúncios por dinheiro. Podemos ser compensados se você clicar neste anúncio. de Anúncios

Como locatário de casa, existem apólices de seguro disponíveis para você

Para proteger a si mesmo e sua propriedade contra danos inesperados, o seguro de locatários de limonada é o caminho a seguir. Interessado em uma cotação grátis? Clique abaixo hoje.

Perguntas frequentes para seguro de locatários de limonada

Como posso obter uma apólice de seguro de limonada?

Você pode ficar on -line ou baixar o aplicativo para solicitar cotações de seguro de locatários. Você’precisarei responder a perguntas sobre a propriedade que você’estar seguro, o valor de seus bens e quanta cobertura você deseja. Todo o processo, da aplicação a uma decisão sobre aprovação, leva alguns minutos.

Will Lemonade cobrir minha colega de quarto’s Propriedade?

Não. A apólice de seguro cobrirá apenas o segurado e sua propriedade. Seu colega de quarto deve ter sua própria apólice de seguro.

Vai limonada’S locatário’o seguro cobre minha propriedade se for roubado fora da minha casa?

Sim, a política de locatários de limonada pagará pelo roubo de sua propriedade pessoal em qualquer lugar do mundo. Você precisará registrar um relatório policial, incluindo informações sobre o policial que pegam o relatório, a delegacia e o número do relatório, e enviá -lo junto com sua reivindicação. Animais de estimação roubados não são cobertos.

Como posso registrar reivindicações com limonada?

As reivindicações são arquivadas através do aplicativo móvel. Você’precisarei responder a algumas perguntas sobre a perda ou dano à propriedade, o valor dos itens e as circunstâncias em torno da perda. Lemonade também pedirá que você envie um pequeno vídeo explicando a perda e como ocorreu.

Quão rápido a limonada paga suas reivindicações?

O mais rápido que a limonada pagou uma reivindicação é de 3 segundos. A maioria das reivindicações será paga em questão de minutos após o registro. No entanto, algumas reivindicações podem exigir mais informações, documentação ou investigação adicional, que podem atrasar o pagamento.

Liário do Lemonada’s Seguro: Resumo e Takeaways

- Processo de aplicativo rápido e fácil online ou através do aplicativo

- Baixos prêmios iniciais em comparação com outras seguradoras

- Processamento rápido de reivindicações e pagamento de reivindicações na maioria dos casos

- Políticas fáceis de entender com descrições claras do que’está coberto e o que’não é coberto

- Políticas facilmente personalizáveis que podem ser alteradas instantaneamente através do aplicativo

- Devolver uma porcentagem de dinheiro de reclamação não pago para organizações sem fins lucrativos escolhidas pelos segurados