Resumo

Ajude -nos a proteger Glassdoor

401 (k) planos

Elegibilidade para contribuir

Contribuição anual máxima

Contribuições dedutíveis de impostos

Tributação de ganhos e saques

Tipos de investimentos

Penalidades de retirada

Retiradas necessárias

Prazo para configurar e financiar

Comissões e taxas

Quero aprender mais sobre nossos planos 401 (k)?

Faça seu dinheiro funcionar

Aumente seu negócio

Helfen Sie Mit, Glassdoor Zu Schützen

Ajuda Ons Glassdoor te Beschermen

Ayúdanos uma proteger glassdoor

Pontos chave

401 (k) planos: Um plano de aposentadoria flexível que oferece um alto nível de contribuições pré-impostos ou Roth, várias opções de contribuição do empregador e provisão opcional de empréstimo.

Elegibilidade para contribuir: Empresas de todos os tamanhos e estruturas podem oferecer esse plano, e os requisitos de elegibilidade dos funcionários são determinados quando o plano é estabelecido.

Contribuição anual máxima: O empregador pode contribuir com até 25% da compensação ou US $ 66.000, e o funcionário pode contribuir com até 100% da remuneração ou US $ 22.500 (US $ 30.000 se idade de 50 anos ou mais).

Contribuições dedutíveis de impostos: Os empregadores podem deduzir contribuições da receita tributável federal e os funcionários podem fazer contribuições antes dos impostos.

Tributação de ganhos e saques: Contribuições e ganhos antes dos impostos são tributados como renda ordinária após a retirada, enquanto as contribuições e ganhos de Roth são isentos de impostos se considerados distribuições qualificadas.

Tipos de investimentos: O plano oferece uma ampla variedade de fundos mútuos ou outros investimentos, que podem variar com base na plataforma de aposentadoria.

Penalidades de retirada: Os saques feitos antes dos 59 anos e meio estão sujeitos a um imposto adicional de 10% no IRS, com exceções para determinadas circunstâncias.

Retiradas necessárias: Iniciando o ano fiscal de 2020, os indivíduos devem começar a fazer distribuições mínimas necessárias aos 72 anos, a menos que ainda empregado pelo empregador patrocinador.

Prazo para configurar e financiar: 401 (k) Os planos podem ser configurados pelo prazo de depósito de impostos, e as contribuições devem ser deduzidas dos contracheques de pagamento dos participantes.

Comissões e taxas: Comissões e taxas variam de acordo com a família de fundos mútuos.

Questões

1. O que é um plano 401 (k)?

Um plano 401 (k) é um plano de aposentadoria flexível que oferece altas contribuições para funcionários, várias opções de contribuição do empregador e empréstimos opcionais.

2. Quem pode contribuir para um plano 401 (k)?

Funcionários de todas as empresas, independentemente do tamanho ou estrutura, podem contribuir para um plano 401 (k). Os requisitos de elegibilidade são determinados pelo empregador ao estabelecer o plano.

3. Qual é a contribuição anual máxima para os funcionários?

Os funcionários podem contribuir com até 100% de sua compensação ou um máximo de US $ 22.500 para 2023. Se eles têm 50 anos ou mais, o limite máximo de contribuição é de US $ 30.000.

4. São contribuições para um plano 401 (k) dedutível?

Os empregadores podem deduzir contribuições de sua receita tributável federal, e os funcionários podem fazer contribuições antes dos impostos.

5. Como os ganhos e saques são tributados em um plano 401 (k)?

As contribuições e os ganhos antes dos impostos são tributados como renda ordinária quando retirados, enquanto as contribuições e ganhos de Roth são isentos de impostos se considerados distribuições qualificadas.

6. Que tipos de investimentos estão disponíveis em um plano 401 (k)?

Um plano 401 (k) oferece uma ampla variedade de fundos mútuos ou outros investimentos, que podem variar dependendo da plataforma de aposentadoria.

7. Existem penalidades para retiradas antecipadas de um plano 401 (k)?

Sim, existe um imposto adicional de 10% no IRS para saques feitos antes dos 59 anos e meio, a menos que certas exceções se apliquem.

8. Quais são as exceções à penalidade de retirada antecipada?

Exceções à penalidade de retirada antecipada incluem a separação de serviço aos 55 anos ou mais, morte, incapacidade, pagamentos periódicos substancialmente iguais sobre a expectativa de vida, reservista militar qualificado, ordem de relações domésticas qualificadas devido ao divórcio e até US $ 5.000 para adoção qualificada/despesas de nascimento.

9. Quando são necessárias saques de um plano 401 (k) esperado?

Iniciando o ano fiscal de 2020, os indivíduos devem começar a fazer distribuições mínimas necessárias aos 72 anos, a menos que ainda empregado pelo empregador patrocinador do plano.

10. Qual é o prazo para configurar e financiar um plano 401 (k)?

Para os anos tributáveis de 2020 e além, os planos 401 (k) podem ser configurados pelo prazo de arquivamento de impostos, e as contribuições devem ser deduzidas dos contracheques de pagamento dos participantes.

11. Existem comissões e taxas associadas aos planos 401 (k)?

Comissões e taxas variam dependendo da família de fundos mútuos.

12. Como posso aprender mais sobre os planos 401 (k) de Wells Fargo?

Ligue para o Wells Fargo em 1-877-493-4727 para obter mais informações sobre seus planos 401 (k).

13. Que outros serviços fazem Wells Fargo oferece?

Wells Fargo oferece contas de poupança de taxas de mercado e dicas de negócios através do Wells Fargo Works para pequenas empresas.

14. É um aconselhamento fiscal ou jurídico fornecido?

Wells Fargo não fornece aconselhamento tributário ou jurídico, e os indivíduos devem consultar seus próprios consultores para obter informações específicas aplicáveis a suas situações.

15. São os produtos e serviços de investimento da Wells Fargo segurados pelo FDIC?

Não, os produtos e serviços de investimento da Wells Fargo não são segurados pelo FDIC ou por qualquer agência do governo federal.

Ajude -nos a proteger Glassdoor

Variar de família de fundos mútuos

401 (k) planos

Você está saindo do Wellsfargo.com e inserindo um site que Wells Fargo não controla. Wells Fargo forneceu esse link para sua conveniência, mas não endossa e não é responsável pelo conteúdo, links, política de privacidade ou política de segurança deste site.

Ao considerar um plano 401 (k) para os funcionários, lembre-se de que essa oferta de plano flexível fornece o nível mais alto de contribuições pré-impostos ou Roth, uma ampla gama de opções de contribuição do empregador e uma provisão opcional de empréstimo.

Elegibilidade para contribuir

Empresas de todos os tamanhos e estruturas podem oferecer esse tipo de plano de aposentadoria. Os requisitos de elegibilidade dos funcionários são definidos no momento em que o plano é estabelecido.

Contribuição anual máxima

- Empregador: Compartilhamento de lucros e correspondência: até menos de 25% da compensação ou US $ 66.000, incluindo contribuições para funcionários para 2023.

- Funcionário (adiamento salarial): Até menor de 100% da compensação ou por um máximo de US $ 22.500 (US $ 30.000 se 50 anos ou mais) para 2023.

- A combinação total de contribuições de empregador e empregado (adiamento salarial) não pode exceder US $ 66.000 (US $ 73.500 se 50 anos ou mais) para 2023.

Contribuições dedutíveis de impostos

- Os empregadores podem deduzir contribuições da receita tributável federal.

- Os funcionários podem fazer contribuições antes dos impostos.

Seu plano pode permitir que você aloque parte ou todo o seu funcionário adiado a um Roth 401 (k). Os adiamentos do salário de Roth 401 (k) não são dedutíveis, mas contribuições e ganhos têm o potencial de cultivar impostos diferidos e podem ser elegíveis para retiradas sem imposto de renda se mantidas por cinco anos e retiradas após 59½½.

Tributação de ganhos e saques

Contribuições e ganhos antes dos impostos são tributados como renda ordinária quando retirados. As contribuições de Roth são retiradas isentas de impostos. Os ganhos de Roth são isentos de impostos se a retirada for considerada uma distribuição qualificada.

Tipos de investimentos

Geralmente uma ampla gama de fundos mútuos ou outros investimentos que podem variar com base na plataforma de aposentadoria em que o plano está.

Penalidades de retirada

10% de imposto adicional do IRS se retirado antes dos 59 anos e meio, a menos que a exceção se aplique.

- Separação de serviço no ano atingindo a idade de 55 anos ou mais.

- Morte

- Incapacidade

- Pagamentos periódicos substancialmente iguais feitos ao longo da expectativa de vida

- Reservista militar qualificado

- Ordem de relações domésticas qualificadas devido ao divórcio

- Até US $ 5.000 para despesas de adoção/nascimento qualificadas

Retiradas necessárias

A partir do ano fiscal de 2020, a idade para iniciar distribuições mínimas exigidas (RMDs) foi modificada dos 70 anos e 72 anos (não afeta os participantes que completaram 70½ em ou antes de 31/12/2019.) Se você ainda estiver empregado pelo empregador que patrocina esse plano, os RMDs poderão ser adiados até o ano de aposentadoria (algumas exceções se aplicam.).

Prazo para configurar e financiar

- Para os anos tributáveis 2020 e além, 401 (k) planos podem ser configurados por prazos de arquivamento de impostos e extensões.

- A porção de adição salarial da contribuição deve ser deduzida dos participantes’ salários.

- A contribuição do empregador pode ser feita através do negócio’ Data de vencimento do depósito de impostos mais extensões.

Comissões e taxas

Variar de família de fundos mútuos

Quero aprender mais sobre nossos planos 401 (k)?

Ligue para 1-877-493-4727

Faça seu dinheiro funcionar

Ganhe mais com uma conta de poupança de taxa de mercado (Membro FDIC)

Aumente seu negócio

Obtenha dicas úteis no Wells Fargo Works Para Small Business ®

Wells Fargo e Company e suas afiliadas não fornecem conselhos fiscais ou jurídicos. Esta comunicação não pode ser confiada para evitar multas fiscais. Consulte seus consultores fiscais e jurídicos para determinar como essas informações podem se aplicar à sua própria situação. Se algum resultado tributário planejado é realizado por você depende dos fatos específicos de sua própria situação no momento em que sua declaração de imposto é arquivada.

- Não segurado pelo FDIC ou por qualquer agência do governo federal

- Não é um depósito ou outra obrigação de, ou garantida pelo banco ou qualquer afiliado bancário

- Sujeito a riscos de investimento, incluindo a possível perda do valor principal investido

Produtos e serviços de investimento são oferecidos através da Wells Fargo Advisors . Wells Fargo Advisors é um nome comercial usado pela Wells Fargo Clearing Services, LLC (WFCS) e Wells Fargo Advisors Financial Network, LLC, membros SIPC, corretor registrado separado e afiliados não bancários da Wells Fargo & Company .

Informações publicadas pelo Wells Fargo Bank, n.A., A Wells Fargo Advisors, ou uma de suas afiliadas como parte deste site, é publicada nos Estados Unidos e destina -se apenas a pessoas nos Estados Unidos.

Helfen Sie Mit, Glassdoor Zu Schützen

Bitte Helfen Sie UNS, Glassdoor Zu Schützen, Indem Sie Bestätigen, Dass Sie Ein Mensch e Keine Maschine Sind. WIR ENTsChuldigen uns für die umstände. Wenn Sie Weiterhin Diese Meldung Erhalten, informeren sie uns Darüber bitte por e-mail e

Ajuda Ons Glassdoor te Beschermen

Ajuda em Glassdoor Te Beschermen Door Te Verifiëren of Ue een Persoon Bent Bent. Onze desculpa Voor Het Ongemak. ALS U DIT BERICHT BLIJFT ZIEN, STUUR DAN EEN E-mail.

Ayúdanos uma proteger glassdoor

Ayúdanos A proteger Glassdoor y Demuéstranos Que eres Una Persona Real. Disculpa las molestias. Si continuação recibibienda Este mensaje, infórmanos del problema invejando un correto eletrónico a .

Ayúdanos uma proteger glassdoor

Ayúdanos Um proteger Glassdoor Verificando Que eres Una Persona Real. Lamentamos os inconvenientes que estro te pueda causar. Si continua Vievo Este mensaje, Envía Un Correo Electronico A Per EMPROBSOLA.

G4S corresponde 401k?

Isso é para o benefício de pessoas que passam por um divórcio ou advogados que ajudam seus clientes com um divórcio. Por favor, não entre em contato conosco no bate -papo ao vivo ou em nosso número gratuito, a menos que você esteja lidando com um divórcio. Simpleqdro não é um administrador de plano ou afiliado ao plano ou empresa listada nesta página. Nós elaboramos QDROS para este plano, embora. Então, se é por isso que você está aqui, conecte -se conosco.

401 (k) Plano para G4S Secure Solutions (EUA) Inc. E adotar empregadores é um plano de contribuição definido. Esse tipo de plano geralmente estabelece uma conta para cada participante individual, onde um valor definido está sendo contribuído pelo participante, pelo empregador ou ambos. Alguns exemplos desse tipo de plano são 401 (k), 401 (a), Plano de Propriedade das Ações dos Empregados (ESOP), planos de poupança e planos de compartilhamento de lucros.

Com esse tipo de plano, o beneficiário alternativo geralmente recebe uma parte do saldo da conta do participante a partir de uma data específica, expressa como uma porcentagem ou como um valor específico em dólares, por meio de uma ordem de relações domésticas qualificadas (QDRO). O plano estabelecerá uma conta separada para o beneficiário alternativo e geralmente permitirá ao beneficiário alternativo a oportunidade de utilizar oportunidades de investimento disponíveis para outros participantes do plano. Esse tipo de plano geralmente oferece a um beneficiário alternativo a capacidade de receber uma distribuição imediata de quantia fixa (ou retirada) após a aprovação de um qdro. O beneficiário alternativo também pode optar por transferir os fundos concedidos para outra conta qualificada de impostos de sua escolha – por exemplo, para uma conta de aposentadoria individual (IRA). É importante para um beneficiário alternativo consultar um profissional tributário antes de fazer transferências ou retiradas, a fim de ser totalmente informado sobre quaisquer possíveis consequências fiscais decorrentes do tempo ou da natureza da transferência ou retirada.

Recursos do Plano 401 (K) para G4S Secure Solutions (EUA) Inc. E a adoção de empregadores pode incluir:

- Este plano é um “Plano de compartilhamento de lucro”, onde as contribuições do empregador são variáveis e são baseadas em uma parte dos lucros da empresa com base em ganhos trimestrais ou anuais.

- Este é um acordo ou acordo diferido descrito na seção 401 (k) do código que faz parte de um plano de contribuição definido qualificado e prevê uma eleição pelos funcionários para adiar parte de sua compensação ou receber esses valores em dinheiro. Também é conhecido como um “401 (k) plano”.

- Este é um plano em que as contribuições dos funcionários são alocadas para separar contas sob o plano ou as contribuições do empregador são baseadas, no todo ou em parte, em diferimentos de funcionários ou contribuições para o plano.

- Este plano permite aos participantes direcionar o investimento de suas contas de aposentadoria.

- Este é um plano que prevê uma (s) conta (s) direcionada ao participante total ou parcial. Em outras palavras, este plano usa uma conta de investimento padrão para os participantes que não dirigem ativos em sua conta.

Os recursos e descrições do plano apresentados são fornecidos apenas como exemplos e descrições gerais um tipo específico de plano. Os participantes e os beneficiários alternativos devem sempre revisar a descrição do plano de resumo aplicável para uma descrição detalhada dos termos e opções específicos para o plano específico em questão.

As informações fornecidas nesta página são baseadas nos registros de impostos de plano mais recentes disponíveis. Os termos de um plano específico podem ter mudado desde o registro de impostos mais recentemente disponível e, como resultado, essas descrições e recursos podem não ser atuais. Simpleqdro não faz representações quanto à precisão dessas descrições.

Simpleqdro não é o administrador, nem um representante deste plano. Simpleqdro fornece essas informações apenas como cortesia e não garante o status atual ou a precisão dessas descrições.

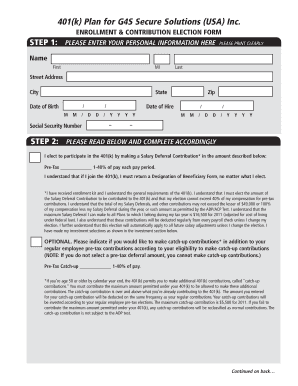

Obtenha G4S 401K

SS City State M m / d d / m Data de nascimento M / D D / Data de contratação y y y y y y y y y y y y y y y y y y y y y y y y y y s número 2: por favor, leia abaixo e complete de acordo com a opção para participar de 401 (k), fazendo uma contribuição de adiamento salarial* na quantia descrita abaixo: pré-toca. Entendo que se eu ingressar no 401 (k), devo devolver uma designação de forma de beneficiário, não importa o que eu eleger. *Eu recebi.

Como funciona

Classificação PIMCO

4.8 satisfeitos

Como preencher e assinar os diferimentos online?

Obtenha seu modelo online e preencha -o usando recursos progressivos. Desfrute de campos de preenchimento inteligente e interatividade. Siga as instruções simples abaixo:

Imposto, jurídico, negócios e outros documentos exigem um nível superior de proteção e conformidade com a legislação. Nossos modelos são atualizados regularmente de acordo com as últimas alterações na legislação. Além disso, conosco, todas as informações que você inclui no seu plano G4S 401K estão protegidas contra vazamentos ou danos através da criptografia de arquivo de ponta.

As dicas a seguir o ajudarão a preencher o plano G4S 401K com facilidade e rapidez:

- Abra o modelo em nosso editor online completo clicando Obtenha forma.

- Preencha os campos solicitados marcados em amarelo.

- Pressione a seta com a inscrição Próximo para seguir em frente de um campo para outro.

- Use a ferramenta de assinatura eletrônica para assinar o formulário.

- Coloque a data relevante.

- Verifique duas vezes o documento inteiro para garantir que você não tenha pulado nada importante.

- Clique Feito e salve seu novo modelo.

Nossa solução permite que você aceite todo o procedimento de execução de formulários legais online. Consequentemente, você economiza horas (se não dias ou até semanas) e elimina custos desnecessários. A partir de agora, envie o plano G4S 401K de sua casa, local de trabalho e em movimento.