Quais emissores de cartão de crédito fazem uma investigação difícil para um aumento do limite de crédito

Resumo:

Muitos emissores de cartão de crédito exigem uma investigação difícil ao solicitar um aumento do limite de crédito. No entanto, alguns emissores podem exigir apenas uma investigação suave ou aumentar automaticamente o limite sem qualquer consulta. É importante entender as políticas de cada emissor antes de solicitar um aumento do limite de crédito. Aqui está uma visão geral das regras de aumento do limite de crédito para vários bancos importantes:

- American Express: Soft Pull, Aumento máximo de até 3x Limite de corrente.

- Chase Bank: Sempre uma investigação difícil para o limite de crédito aumenta.

- Barclays: consulta difícil se você iniciar o aumento, mas eles podem aumentar automaticamente o limite a cada seis meses.

- Citi Bank: pode ser uma investigação difícil ou suave, eles o notificarão antes de perguntar.

- Bank of America: normalmente uma investigação difícil, mas ofertas especiais podem resultar em uma investigação suave.

- Wells Fargo: pode ser uma investigação difícil ou suave.

- Capital One: Inquérito suave, pode solicitar aumento a cada seis meses.

- Descubra: pode ser uma investigação dura ou suave, depende do aumento do limite solicitado.

Perguntas e respostas:

1. Descubra fazer uma atração duro?

Sim, o Disco. Se o aumento solicitado for aceito ou um limite mais alto for solicitado, resultará em uma investigação difícil.

2. Qual é a política do American Express para o limite de crédito aumenta?

A American Express geralmente faz uma atração suave para aumentos de limite de crédito, permitindo que você solicite até 3 vezes o seu limite de crédito atual.

3. Existe uma investigação difícil ao solicitar um aumento de limite de crédito do Banco Chase?

Sim, qualquer aumento do limite de crédito com o Chase Bank levará a uma investigação difícil.

4. Como o Barclays lida com o limite de crédito aumenta?

Se você iniciar um aumento do limite de crédito com o Barclays, isso resultará em uma investigação difícil. No entanto, o Barclays geralmente aumenta automaticamente o limite de crédito a cada seis meses; portanto, esperar por um aumento automático pode ser benéfico.

5. O Citi Bank realiza uma investigação dura ou suave para aumentos de limite de crédito?

O Citi Bank pode realizar uma investigação dura ou suave para aumentos de limite de crédito. Quando você ligar para solicitar um aumento, eles o informarão se for uma consulta difícil ou suave.

6. É um aumento do limite de crédito com o Bank of America sempre uma investigação difícil?

A maioria dos aumentos de limite de crédito com o Bank of America resultam em uma investigação difícil. No entanto, se houver uma oferta especial mencionada quando você faz login em sua conta on -line, pode ser uma consulta suave.

7. O que é a política de Wells Fargo para o limite de crédito aumenta?

Wells Fargo pode realizar uma investigação dura ou suave para o limite de crédito aumentos. Recomenda -se ligar e perguntar que tipo de consulta será.

8. Como o Capital One lida com o limite de crédito aumenta as solicitações?

O Capital One normalmente realiza uma investigação suave para o limite de crédito aumenta. Você pode fazer um novo pedido a cada seis meses.

9. O aumento do limite de crédito aumenta com as pontuações de crédito do Discover Affet?

Sim, se o Disco. Inquéritos suaves, no entanto, não têm impacto nas pontuações de crédito.

10. Existem riscos associados à solicitação de um aumento de limite de crédito do American Express?

Sim, solicitar um alto aumento de limite de crédito com o American Express pode levar a uma revisão financeira. A revisão pode envolver congelar a conta, solicitar formulários de impostos e revisar informações de emprego. Recomenda -se considerar os riscos potenciais antes de solicitar um alto aumento.

11. É melhor solicitar um novo cartão de crédito em vez de solicitar um aumento do limite de crédito?

Se um emissor de cartão de crédito exigir uma investigação difícil para um aumento de limite de crédito, pode ser mais benéfico solicitar um novo cartão de crédito que ofereça um bônus de inscrição em vez disso. Dessa forma, você pode potencialmente obter benefícios adicionais sem afetar seu crédito com uma investigação difícil.

12. Pode realocar crédito entre dois cartões do Bank of America resultam em uma investigação difícil?

Sim, mesmo o crédito realocando entre dois cartões do Bank of America pode resultar em uma investigação difícil, a menos que você os ligue diretamente para fazer a mudança.

13. O que acontece se você recusar um aumento do limite de crédito com a descoberta?

Se você recusar uma oferta de aumento do limite de crédito do Discover ou solicitar um limite mais alto do que o oferecido, pode resultar em uma investigação difícil.

14. Quais fatores podem desencadear uma revisão financeira com a American Express?

Uma revisão financeira com a American Express pode ser acionada se você solicitar um aumento de limite de crédito que exceda US $ 20.000 ou se o seu limite total de crédito com a Amex for superior a US $ 35.000. Os cartões de cobrança da Amex não são considerados neste cálculo, pois não têm um limite de gastos.

15. Qual emissor de cartão de crédito oferece o limite de crédito aumenta automaticamente?

O Barclays é conhecido por aumentar automaticamente os limites de crédito a cada seis meses, sem a necessidade de uma solicitação específica.

Quais emissores de cartão de crédito fazem uma investigação difícil para um aumento do limite de crédito

Android é uma marca comercial do Google Inc.

Descubra fazer uma atração duro?

Parece que estamos tendo alguns problemas para acessar sua conta de karma de crédito. Nós’Estou trabalhando duro para colocar tudo de volta e correr, então volte em breve para acessar suas pontuações de crédito gratuitas, relatório de crédito completo e mais.

© 2007–2016 Credit Karma, Inc. Credit Karma ™ é uma marca registrada da Credit Karma, Inc. Todos os direitos reservados. Nome do produto, logotipo, marcas e outras marcas comerciais apresentadas ou mencionadas no Credit Karma são propriedade de seus respectivos detentores de marcas comerciais. Este site pode ser compensado através de anunciantes de terceiros.

iPhone é uma marca registrada da Apple Inc., registrado no u.S. e outros países. App Store é uma marca de serviço da Apple Inc.

Android é uma marca comercial do Google Inc.

O logotipo da Equifax é uma marca registrada de propriedade da Equifax nos Estados Unidos e em outros países.

Quais emissores de cartão de crédito fazem uma investigação difícil para um aumento do limite de crédito?

Divulgação do anunciante: alguns dos links e produtos do cartão que aparecem neste site são de empresas que AskSebby podem receber uma compensação ao clicar em links para esses produtos. Você não precisa usar nossos links, mas estamos agradecidos quando você faz! Veja nossa política de publicidade .O conteúdo desta página é preciso a partir da data de postagem; No entanto, algumas ofertas de nosso parceiro podem ter expirado.

Quais emissores de cartão de crédito fazem uma investigação difícil para um aumento do limite de crédito?

Uma nota rápida: se você receber um aumento de limite de crédito e não há uma investigação difícil, então leve. No entanto, se houver uma investigação difícil, você pode ser melhor solicitar um novo cartão de crédito para o bônus de inscrição.

Tomar uma investigação difícil para um aumento de limite de crédito é como pedir água da torneira em um restaurante e pagar por um refil. Se o primeiro copo de água da torneira estiver livre, leve -o. Quando eles tentam cobrá -lo por um refil que deve ser livre, você também pode pedir qualquer outra coisa, exceto a água.

Os pontos de dados deste post são coletados de Myfico.fóruns com e reddit. H/T Doutor em Crédito. Vamos cobrir as regras de aumento do limite de crédito para a maioria dos principais bancos.

Expresso americano

American Express faz uma tração suave e você pode solicitar até 3x seu limite de crédito atual. Mais sobre American Express no final do post.

Chase Bank

Qualquer aumento de limite de crédito sempre levará a uma investigação difícil.

Barclays

Se você iniciar o aumento do limite de crédito, haverá uma investigação difícil. No entanto, o Barclays geralmente aumenta automaticamente o limite de crédito a cada seis meses. Se você não está com pressa, faz sentido esperar que eles emitam o limite de crédito aumente automaticamente.

Citi Bank

Pode ser uma investigação difícil ou suave. Não há dados suficientes para saber com certeza, mas o bom é que eles dizem antes de perguntar. Quando você ligar para solicitar um aumento, eles o notificarão se for uma consulta difícil ou suave.

Banco da América

Os aumentos de limite de crédito geralmente levam a uma investigação difícil, mas existem algumas exceções. Se você entrar em sua conta on -line e houver uma oferta especial, será uma investigação suave. Vai mencionar que não há uma investigação difícil.

Curiosamente, mesmo se você realocar seu crédito entre dois cartões do Bank of America, isso ainda resultará em uma investigação difícil, a menos.

Wells Fargo

Pode ser uma investigação difícil ou suave. Ligue para perguntar qual será.

Capital um

Um aumento de limite de crédito é uma investigação suave e você pode fazer uma nova solicitação a cada seis meses.

Descobrir

O Disco. Eles têm uma ferramenta online que pode levar a qualquer resultado. Por exemplo, se você tiver um cartão com um limite de US $ 2.000 e deseja um aumento para US $ 5.000, a ferramenta informará que está bem e concederá ou informará um número mais baixo, então será uma investigação suave. Se você não aceitar a oferta ou solicitar um limite superior, será uma investigação difícil.

Comportamento de risco

Esteja ciente de que, se você pedir um aumento de limite de crédito muito alto com a Amex, isso pode levar a uma revisão financeira. Uma revisão financeira é quando a Amex vê sua conta como alto risco. Eles vão congelar sua conta e revisar cada transação. Durante a revisão, eles pedirão que você envie um formulário de imposto que lhes permita ver suas declarações fiscais nos últimos 2-3 anos, bem como informações de emprego.

Se você optar por não solicitar, eles fecharão todas as suas contas. Novamente, para a maioria das pessoas, tudo bem, mas ainda é um aborrecimento passar pelo processo.

Um dos fatores que levam a uma revisão financeira é se você tiver um cartão de crédito que tenha mais de um limite de crédito de US $ 20.000. Digamos que você comece com um cartão de crédito com um limite de crédito de US $ 10.000 e faz dois pedidos para aumentar o limite para US $ 30.000; Ele acionará automaticamente uma revisão financeira.

Outra instância que desencadearia uma revisão financeira é se o seu limite total de crédito com a Amex for superior a US $ 35.000. Por exemplo, se você tiver três cartões de crédito com um limite total de crédito de US $ 40.000, ele desencadeará a revisão. Os cartões de cobrança da Amex não são considerados nesta equação porque tecnicamente não têm um limite de gastos.

Se você precisa gastar muito dinheiro com a Amex, minha recomendação é obter um cartão de cobrança como o platina ou o cartão de ouro, porque não há um limite de gastos.

Cartão Chase Sapphire Preferred®

Ganhe 60.000 pontos de bônus depois de gastar US $ 4.000 em compras nos primeiros 3 meses após a abertura da conta.

Ganhe 60.000 pontos de bônus depois de gastar US $ 4.000 em compras nos primeiros 3 meses após a abertura da conta.

Pergunte a Sebby’S Picks

Divulgação do anunciante:

Alguns dos links do cartão e outros produtos que aparecem neste site são de empresas que Asksebby ganharão uma comissão de afiliados ou bônus de referência. Asksebby faz parte de uma rede de vendas de afiliados e recebe compensação pelo envio de tráfego para sites parceiros, como cartões de crédito.com. Essa compensação pode afetar como e onde os produtos aparecem neste site (incluindo, por exemplo, a ordem em que aparecem). Este site não inclui todas as empresas de cartão de crédito ou todas as ofertas de cartão de crédito disponíveis.

Nota editorial:

As opiniões expressas aqui são sozinhas do autor, não as de qualquer banco, emissor de cartão de crédito, companhias aéreas ou cadeia de hotéis, vendedores ou empresas, e não foram revisados, aprovados ou endossados por qualquer uma dessas entidades.

Qual relatório de crédito descobre puxador?

Descubra qual você.S. O Credit Bureau é usado pelo Discover com mais frequência ao aprovar pedidos de cartões de crédito e empréstimos.

Atualizado: 14 de março de 2023

Se você está pensando em se candidatar a um cartão de crédito do Discover, deve se preocupar com o seu Equifax Relatório de Crédito, seguido por Experian e depois Transunion.

Pesquisamos 134 consultas de crédito disponíveis ao público, feitas em 2016 e 2017. Enquanto o Disco.

De fato, são informações úteis, pois, ao saber onde os provedores financeiros verificam seu crédito (neste caso, descobrem), você pode tomar medidas para maximizar sua pontuação de crédito com a agência de crédito que eles preferem – melhorando suas chances de obter seu empréstimo ou pedido de crédito aprovado com cores voadoras.

Descobrir não’Sempre use a Equifax como seu departamento de crédito preferido, descobriu nossa pesquisa, mas opta por isso na maioria dos casos de verificação de crédito. Os resultados variam de estado para estado; aqui’s como parece pelo estado:

Descubra dados de relatórios de crédito

| Estado | Agências de crédito usadas |

|---|---|

| Alabama | Equifax |

| Arkansas | Transmunião |

| Arizona | Equifax e Experian |

| Califórnia | Equifax*, Experian e TransUnion |

| Colorado | Equifax |

| Connecticut | Equifax* e Experian |

| Flórida | Equifax, Experian*e Transunion |

| Havaí | Equifax e Experian |

| Geórgia | Equifax, Experian e Transunion |

| Illinois | Equifax* e TransUnion |

| Indiana | Experian |

| Kansas | Experian |

| Kentucky | Equifax* e TransUnion |

| Louisiana | Experian |

| Maryland | Equifax* e Experian |

| Massachusetts | Equifax e Experian |

| Michigan | Equifax e Experian |

| Minnesota | Equifax |

| Missouri | Equifax e transunião |

| Nevada | Equifax* e Experian |

| Nova Hampshire | Experian |

| Nova Jersey | Equifax e Experian* |

| Novo México | Equifax |

| Nova Iorque | Equifax* e TransUnion |

| Carolina do Norte | Experian e transmunião |

| Dakota do Norte | Transmunião |

| Ohio | Equifax, Experian e Transunion |

| Oklahoma | Equifax |

| Oregon | Equifax |

| Pensilvânia | Equifax* e Experian |

| Carolina do Sul | Equifax |

| Tennessee | Experian e TransUnion* |

| Texas | Equifax*, Experian e TransUnion |

| Utah | Equifax |

| Washington | Transmunião |

*Denota o departamento de crédito mais usado no conjunto de dados desse estado.

Onde recebemos os dados

Em primeiro lugar, por que seu crédito está sendo verificado em primeiro lugar? Quando você solicita crédito, o banco, o credor ou o provedor de cartão de crédito (vamos’s dizer descoberto) você’solicitei necessidade de se referir ao seu relatório de crédito para ver que tipo de mutuário você’D Make.

Você tem uma história sólida de comportamento de crédito confiável e de crédito? Ou você viveu uma vida cheia de dívidas, inadimplências e inadimplências?

As instituições financeiras conhecem todas essas informações, mas elas’é sempre um pouco misterioso sobre onde eles o encontram ou onde eles puxam seu crédito.

Isto’é um mistério para nós também.

Os provedores financeiros gostam de manter uma certa distância entre os candidatos que eles não têm’T feito de negócios ainda, então nunca se pode ter certeza de qual Credit Bureau seu crédito está sendo verificado depois de solicitar crédito. Porque essas informações não são’T prontamente revelado, fizemos algumas cavidades através de placas de crédito.com, vasculhando o site procurando indivíduos que solicitaram crédito com o Discover.

A maioria dos resultados lançou luz sobre a onipresença de Equifax como descoberta’é a agência mais comumente verificada para obter o hard credit puxões.

Lá’É uma razão pela qual você tem três pontuações do FICO das três agências de relatórios de crédito. Cada um usa seus próprios critérios de crédito, para que você possa acabar com três (ligeiramente) pontuações diferentes.

Por exemplo, você pode estar à beira de um bom crédito justo, mas o banco você’D gostaria de obter um empréstimo com rejeitar sua inscrição (ou aprova você com altas taxas de juros).

O Discover pode ter usado seu relatório/pontuação Equifax que acabou refletindo mais dos aspectos negativos do seu histórico de crédito versus as informações contidas em seu relatório de transunião.

Então, isso’É importante que você saiba qual agência de crédito um banco em particular usa em seus puxões de crédito, já que a maioria dos bancos provavelmente não revelará em qual agência eles consultam para verificações de crédito. Isso poderia fazer toda a diferença no aumento das chances de aprovação do seu empréstimo em vez de ter que procurar outro credor.

Por que os dados são importantes

Se seu crédito é ruim ou intocado, todas as suas três pontuações de crédito de Equifax, Experian e TransUnion refletirão pontuações semelhantes, mas diferirão levemente.

Estar à beira de um bom crédito justo pode fazer toda a diferença em ser aceito ou rejeitado por um empréstimo ou crédito, especialmente se, por exemplo, seu relatório Equifax refletiu o fim mais pobre do seu histórico de crédito.

E no caso do Discover, um provedor de cartão de crédito com altos padrões de aprovação, ele’é imperativo ter crédito estelar ao procurar um cartão de seu portfólio.

Nós’aqui para ajudá -lo a identificar qual relatório de crédito e Credit Bureau são os mais aplicáveis para afetar sua taxa de aprovação para um provedor como o Discover.

Observando isso, tomando as medidas para aumentar seu crédito nas três agências de crédito mantém seu crédito saudável, além de melhorar muito suas chances de aprovação para qualquer empréstimo ou produto que você persegue.

Como verificar seu crédito

Estar no escuro sobre o seu crédito, mas solicitar crédito de qualquer maneira, pode significar o risco de rejeição, sem saber que seu crédito não é’t Up to par. Ou pode significar saber que seu crédito é exemplar, apenas a munição que você precisa para ter certeza de se candidatar a empréstimos e produtos de crédito que são mais competitivos.

Comece checando seu próprio crédito. Vestir’Não se preocupe, ganhou’t solte sua pontuação de crédito. Descubra puxando seu crédito através de Equifax afetará um pouco o seu crédito, mas uma verificação de autoconfiança é conhecida como um “macio” puxe que tem efeito zero na sua pontuação.

Um recurso legítimo e gratuito é o anual CreditReport.com, o único banco de dados oficial do relatório de crédito autorizado pelo U.S. próprio governo, então lá’Não há necessidade de se preocupar com os golpistas solicitando seu cartão de crédito ou informações pessoais. O site fornece seu relatório de crédito completo e detalhado, agregado da Equifax, Experian e TransUnion.

Lembre -se de algumas dessas dicas ao acessar seu relatório de crédito:

- Faça algumas pesquisas sobre si mesmo. Como parte do processo de verificação, o site pode fazer uma série de perguntas sobre você que podem ou não ser verdadeiras. Prepare uma lista de bancos que você’Tive contas com os nomes dos provedores de empréstimos para estudantes e seus endereços anteriores se os nomes e números das ruas forem vagos. Vestir’Não posso ser persuadido a escolher uma resposta que’s ambiguamente incorreto; Quando aplicável, escolha “nenhuma das acima.”

- Verifique duas informações. Um nome incorreto ou número de nascimento ou seguridade social pode fazer com que o site acredite que alguém esteja sendo personalizado, prendendo você ao acessar seu relatório. Certifique -se de que todas as suas informações pessoais sejam precisas.

- Compare e contraste relatórios de crédito. Salve uma cópia do seu relatório de crédito e mantenha -o à mão até a próxima vez que você puxar seu relatório. Por um lado, o site pode trancá -lo se você tentar atualizar seu navegador, dando a você apenas um vislumbre de todo! Em seguida, compare os relatórios antigos e novos para ver como está seu crédito.

- Explore suas opções. Prefira correio de caracol ou se inscrever por telefone? Você pode enviar este formulário para o serviço anual de solicitação de relatório de crédito, p.O. Caixa 105281 Atlanta, GA 30348-5281 para uma cópia impressa ou ligue para 1-877-322-8228.

Melhorar seu crédito

Quando se trata de crédito, o que’s no seu relatório em papel reflete sua situação de crédito na vida real. E sua situação de crédito na vida real não é’t apenas para aparências; pode literalmente fazer ou interromper um pedido de crédito de um “yay” para um “não.” (E essa’s mesmo quando você tem a melhor das intenções financeiras.)

Certificando -se de você’Realizar todas as coisas certas para aumentar seu crédito garante que seus esforços apareçam em seu relatório de crédito e impressionem os credores que puxem seu crédito.

Pagar dívidas

A dívida não paga envia a mensagem a credores como descobrir que você’não estou pronto para pedir dinheiro emprestado e assumir mais dívidas.

Limpe seu perfil de crédito de qualquer dívida pendente pagando o máximo possível a cada mês (saldos de cartão de crédito, empréstimos estudantis, empréstimos para carros, etc.).

Isto’Reduzirá sua relação dívida / crédito, o valor do crédito que você usa vs. o que’está disponível para você.

Erros de relatório de crédito de disputa

Nem tudo em um relatório de crédito pode sempre ser verdadeiro.

Pode ser informações desatualizadas, como uma dívida inadimplente passada que você’desde então pagou; Um zero extra que faz com que sua dívida com cartão de crédito pareça US $ 10.000 em vez de US $ 1.000; ou outra pessoa’S informações negativas que apareceram em seu relatório.

Aproveite a chance de contestar esses erros com as agências de crédito que podem comprometer sua pontuação de crédito, seguindo um desses links:

Levante seus limites

Aumentar a quantidade de crédito disponível para você, mas não usar tudo isso aumenta sua pontuação de crédito e faz de você um mutuário mais atraente.

O que’é o ponto de ter crédito, mas não usá -lo?

Isso mostra que você usa apenas uma pequena porção de crédito e are’T confia em crédito como uma muleta para sobreviver.

Crédito leva tempo para construir, reparar, corrigir e fortalecer, então seja paciente. Pode levar meses ou mais, dependendo da sua própria situação financeira.

Espere para solicitar um novo crédito até que’está absolutamente certo de que sua pontuação de crédito está dentro do intervalo que o provedor de cartões está procurando.

Por exemplo, se isso’é um cartão de crédito para o crédito médio para o bem você’estar procurando, mira uma pontuação de crédito nos 600s baixos para os 600s superiores.

Para um crédito bom a muito bom, defina uma meta para atingir 700 e acima na escala FICO. E ao chegar ao topo do cume do clube VIP – a cobiçada pontuação de crédito de 800 – lá’não terá dúvida de que você’Será uma escolha superior para o Discover e outros credores depois de ver um relatório de crédito brilhante, seja ele’s de Equifax, Experian ou TransUnion.

Inquérito difícil vs. Inquérito suave

Pontos -chave sobre: as diferenças entre consultas de crédito duro e suave

- As consultas de crédito difícil geralmente ocorrem quando você solicita um novo crédito, como solicitar um novo cartão de crédito.

- As consultas de crédito suave geralmente fazem parte de um processo de verificação de antecedentes ou pré -qualificação.

- Embora uma investigação difícil possa afetar negativamente sua pontuação de crédito, uma consulta suave não afetará sua pontuação de crédito.

Existem dois tipos de consultas de crédito, uma investigação difícil e uma investigação suave. Mas o que cada um significa e quais são as principais diferenças de uma investigação suave vs. uma investigação difícil?

O que é uma investigação suave?

Consultas suaves (também conhecidas como “cheques de crédito suave” ou “Puxa de crédito suave”), ocorra quando você revisa seu relatório de crédito ou quando uma empresa analisa seu relatório como parte de uma verificação de antecedentes ou pré-qualificação para um cartão de crédito, por exemplo.

Uma tração de crédito suave não é usada com o objetivo de aprovar um novo crédito. Em vez disso, uma verificação de crédito suave permite que um credor revise sua conta para obter uma visão geral de como você gerencia seu crédito. Esta informação pode ajudá-los a decidir se eles querem oferecer uma oferta pré-aprovação ou promocional. Por exemplo, sua empresa atual de cartão de crédito pode executar uma atração suave para pré-qualificá-lo para um novo cartão de crédito ou enviar uma oferta promocional.

Você sabia?

Procurando um novo cartão de crédito? Discover oferece um formulário de pré-aprovação de cartão de crédito rápido e seguro. Veja se você’é pré-aprovado para um novo cartão de crédito Discover sem danos ao seu crédito.

Um empregador em potencial pode solicitar uma consulta de crédito suave como parte de sua verificação de antecedentes.

Outro exemplo de uma investigação suave é quando você verifica seu próprio relatório de crédito. Você pode fazer isso entrando em contato com uma das três principais agências de crédito: Equifax, Experian ou TransUnion. Você também pode visitar anualCreditReport.com uma cópia do seu relatório de crédito gratuito.

Uma investigação suave afeta sua pontuação de crédito?

Uma consulta de crédito suave não afeta sua pontuação de crédito porque não é’t Amarrado a um pedido de novo crédito.

Quando você solicita uma cópia do seu relatório de crédito, você’verá uma lista das perguntas suaves feitas nos últimos 12 a 24 meses, mas os credores venceram’T Veja esta informação.

O que é uma investigação difícil?

Consultas de crédito difícil (também referido “verificações de crédito difícil” ou “Puxa de crédito difícil”) ocorrem quando uma empresa ou instituição financeira revisa seu relatório de crédito como parte de um processo de inscrição para novo crédito.

Uma verificação de crédito difícil é normalmente acionada por pedidos de crédito para um novo cartão de crédito, hipoteca, contrato de telefone celular, empréstimo pessoal, empréstimo para estudantes ou empréstimo automático. Um pedido de investigação difícil também pode ocorrer ao solicitar um novo aluguel de apartamentos, ou se você pedir um aumento no seu limite de crédito.

Os credores solicitam uma atração difícil para revisar seu relatório de crédito e avaliá -lo como um potencial mutuário. Seu relatório de crédito contém informações sobre o tipo de crédito que você possui, quando abriu a conta de crédito, seus limites de crédito, histórico de pagamentos, saldos atuais, bem como perguntas difíceis anteriores. Informações de registro público, incluindo dívidas vencidas que foram para cobranças e quaisquer falências, também podem aparecer em seu relatório de crédito.

Para um credor em potencial, tudo isso é uma informação valiosa que eles podem usar para determinar se desejam estender seu novo crédito.

Uma investigação difícil afeta sua pontuação de crédito?

Sim, uma investigação difícil pode afetar sua pontuação de crédito. Exatamente quanto sua pontuação de crédito é afetada dependerá de outros fatores, como a duração do seu histórico de crédito.

Uma única consulta de crédito pode permanecer no seu relatório por até dois anos. No entanto, o impacto de uma consulta de crédito pode começar a diminuir dentro de alguns meses.

Como múltiplas perguntas difíceis afetam sua pontuação de crédito?

Embora uma única consulta de crédito de Hard Credit possa afetar sua pontuação de crédito, vários cheques de crédito de Hard Credit em um curto período de tempo podem ter um impacto maior.

Quando uma investigação difícil aparece no seu relatório de crédito, isso demonstra que você’estou procurando crédito. Quando você tem várias consultas difíceis listadas em um curto período de tempo, isso pode representar uma quantidade maior de risco para os credores.

Ao comparar Hard vs. Inquéritos suaves, lembre -se de que eles diferem em propósito e como afetam sua pontuação de crédito. Normalmente, uma investigação difícil é necessária quando você solicita um novo cartão de crédito ou um empréstimo e pode ter um efeito negativo na sua pontuação de crédito. Uma investigação suave é usada como parte de uma verificação de antecedentes ou para pré-qualificar para crédito. Verificar sua própria pontuação de crédito também é considerada uma tração de crédito suave e não afetará sua pontuação de crédito.

A solicitação de um cartão de crédito prejudica seu crédito?

Pontos -chave sobre: como a inscrição para um cartão de crédito pode prejudicar seu crédito

- Quando você se inscreve um cartão de crédito, o emissor do seu cartão de crédito conduzirá um “investigação difícil” em seu crédito.

- Uma investigação difícil pode não afetar significativamente seu crédito, mas várias consultas podem afetar negativamente sua pontuação de crédito.

- Obter mais crédito pode diminuir sua utilização de crédito, o que pode ajudar sua pontuação de crédito, mas certifique -se de usar seu novo crédito com sabedoria.

Geralmente, os pedidos de cartão de crédito acionam “duro” consultas sobre seu relatório de crédito, que, diferentemente “macio” consultas, pode afetar sua pontuação de crédito. Dito isto, algumas pontuações não são afetadas. Este guia pode ajudá -lo a ter uma noção melhor das implicações potenciais de um novo aplicativo de cartão de crédito em sua pontuação.

Como uma investigação difícil afeta sua pontuação de crédito?

Você deve ter ouvido saber que a inscrição para um cartão de crédito traz uma investigação difícil, mas o que é uma investigação difícil? Sempre que você solicitar uma hipoteca, cartão de crédito, empréstimo automático ou qualquer outro tipo de crédito, seu credor enviará uma solicitação para receber sua pontuação e relatório de crédito de um departamento de crédito. Este pedido é chamado de “investigação difícil,” ou “Pull dura,” E será observado em seu relatório de crédito.

Uma investigação difícil afeta o “novo crédito” categoria de sua pontuação de crédito. Observe que essa parte da sua pontuação equivale a cerca de 10 % da pontuação total, mas ainda é um fator importante.

Mas uma investigação difícil não é o único tipo de consulta de crédito. Uma pergunta suave significa que você ou outra pessoa está olhando para o seu relatório de crédito, mas você não tem’t realmente solicitado para um novo crédito. Por exemplo, um banco fará um “Inquérito suave” sobre seu histórico de crédito quando está decidindo se você é elegível para receber uma oferta de cartão de crédito pré-selecionada. Dito isto, uma vez que você se candidatar à sua oferta pré-selecionada, uma investigação difícil seguirá.

Inquéritos suaves não afetarão sua pontuação de crédito de forma alguma.

Quando você solicita um empréstimo de hipoteca ou automóvel, a pontuação de crédito reconhece que você pode estar comprando as melhores taxas e agrupa vários aplicativos dentro de um curto período de tempo, como 14 dias, e os conte como uma única investigação. Isso não se aplica aos pedidos de cartão de crédito, então você’Desejo limitar o número de cartões que você solicitar de uma só vez.

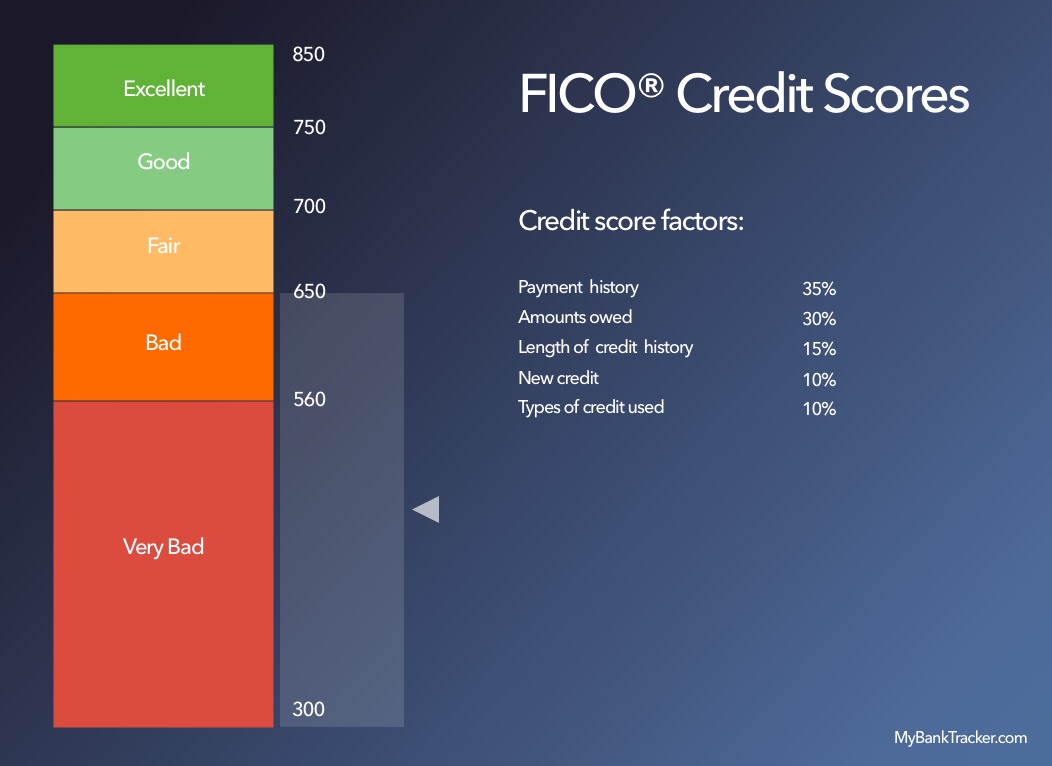

Para entender melhor suas chances de seu crédito ser ferido por uma investigação difícil, ajuda a aprender os fatores que afetam sua pontuação. Embora existam diferentes tipos de pontuações de crédito, 90% dos principais credores usam pontuações de crédito FICO®, incluindo a descoberta. 1

FICO® Credit Score Basics

- Histórico de pagamentos: 35%

- Valores devidos: 30%

- Duração do histórico de crédito: 15%

- Mix de crédito: 10%

- Novo crédito: 10%

A importância dessas categorias pode variar para diferentes perfis de crédito.

Como você pode ver, as duas primeiras categorias, “Histórico de pagamento” e “valores devidos,” normalmente tem o maior impacto. As práticas recomendadas para o histórico de pagamentos devem pagar a tempo, o tempo todo.

Os valores devidos é o que os profissionais de crédito chamam de taxa de utilização de crédito. Ele calcula o grau em que você está usando o seu crédito disponível. Por exemplo, se todas as linhas do seu cartão de crédito chegarem a US $ 20.000 e sua dívida em todas elas for de US $ 2.000, sua taxa de utilização de crédito é de 10 %, o que pode ser considerado muito bom. No entanto, se você deve US $ 10.000, enquanto suas linhas de crédito permanecem em US $ 20.000, agora está utilizando uma porcentagem maior do seu crédito disponível, 50 %, que pode ser visto por um credor como um risco maior.

Isto’também é uma boa ideia verificar seu relatório de crédito regularmente para ver se’S preciso e contestar quaisquer erros com as três agências de crédito (Experian, TransUnion e Equifax). Você pode solicitar seu relatório de crédito gratuitamente no anual CreditReport.com.

Por que se inscrever para um novo cartão de crédito pode prejudicar sua pontuação

Então, por que uma investigação difícil pode prejudicar seu crédito? Inquéritos difíceis devem acompanhar quantos empréstimos ou linhas de crédito você está se candidatando. Se você tentar realizar muitos empréstimos ou cartões de crédito, você’Eu se tornarei um mutuário mais arriscado e menos propenso a pagar seus empréstimos.

Os credores gostam de saber esses detalhes antes do tempo para que possam avaliar o quão arriscado de um mutuário você é. Eles também gostam de saber quantos empréstimos ou cartões de crédito você’solicitou no passado. Que’é por isso que eles usam perguntas difíceis sempre que você está sendo avaliado pelo risco de um empréstimo, e que’é por isso que várias perguntas difíceis podem prejudicar sua pontuação de crédito.

Ao solicitar um novo cartão de crédito, pode ajudar sua pontuação de crédito

Se você tiver um histórico de crédito curto, deve ter cuidado para não abrir muitas novas contas muito rápido, porque várias consultas difíceis provavelmente reduzirão sua pontuação de crédito.

No entanto, se você tiver um histórico de crédito longo e estabelecido, sua pontuação FICO® poderá ser afetada de maneira diferente. Não’t significa que uma investigação difícil pode’t afete sua pontuação, mas há outros fatores em jogo. Como você já estabeleceu seu histórico de pagamentos e tempo de histórico de crédito, a abertura de novas contas pode ajudar sua pontuação de crédito alterando sua taxa de utilização de crédito. Como?

Digamos que você deve US $ 2.000 em três cartões de crédito com uma linha de crédito total de US $ 8.000. Que’S uma taxa de utilização de 25 %. Se você for aprovado para dois novos cartões de crédito com uma linha de US $ 2.000 cada, seu crédito total aumentará para US $ 12.000 e sua taxa de utilização diminuirá para 17 %. Embora possa parecer uma boa ideia, lembre -se de que os gastos responsáveis sob esses limites de crédito são importantes para a saúde geral do crédito.

Inscreva -se para crédito quando você realmente precisar de crédito

A maioria dos profissionais de crédito e financeiro é muito clara em uma coisa – Don’T solicitar crédito que você não’t vai usar. Isso significa, não’T solicite um cartão de crédito apenas para ajudar sua pontuação. Aplique apenas quando tiver uma necessidade e conseguir gerenciar novas dívidas. Se você é um mutuário responsável com um histórico de crédito estabelecido que paga suas contas a tempo, o resto cuidará de si mesmo.