Os principais motivos pelos quais Buffett escolheu HP sobre Dell

Resumo:

1. Empresa Hewlett-Packard: A HP é um fabricante americano de serviços de software e computador e é uma grande marca na história de computadores e produtos relacionados a computadores.

2. Fundação e crescimento precoce: a HP foi fundada em 1939 por William R. Hewlett e David Packard, dois graduados em engenharia elétrica da Universidade de Stanford. A empresa ganhou uma forte reputação como fabricante de instrumentação sofisticada.

3. Crescimento do pós-guerra: após a Segunda Guerra Mundial, a HP retornou aos seus níveis de receita antes da guerra e experimentou um crescimento contínuo, diversificando sua linha de produtos. A empresa introduziu um contador de frequência de alta velocidade que se tornou popular no mercado de transmissão de rádio e televisão FM. A HP também expandiu sua linha de produtos por meio de aquisições.

4. Razões para a escolha de Buffett: Buffett escolheu a HP sobre Dell por vários motivos. Em primeiro lugar, ele admirou a forte reputação e a longa história da HP na indústria. Em segundo lugar, a HP tinha uma linha de produtos diversificada que oferecia potencial de estabilidade e crescimento. Em terceiro lugar, a HP teve uma forte presença no mercado de negócios, alinhado com a estratégia de investimento de Buffett. Por fim, a equipe de gerenciamento da HP teve um histórico comprovado de sucesso.

Pontos chave:

1. Empresa Hewlett-Packard: A HP é um fabricante americano de serviços de software e computador e uma grande marca na história de computadores e produtos relacionados a computadores.

2. Fundação e crescimento precoce: a HP foi fundada em 1939 por William R. Hewlett e David Packard, dois graduados em engenharia elétrica da Universidade de Stanford. A empresa estabeleceu sua reputação como fabricante de instrumentação sofisticada.

3. Relacionamento com Stanford: A HP se beneficiou de um forte relacionamento com a Universidade de Stanford, especificamente através do professor de engenharia Frederick Terman, que desempenhou um papel fundamental no desenvolvimento do Vale do Silício.

4. CLIENTES PIENTE: Walt Disney Productions foi um dos primeiros clientes da HP. Eles compraram osciladores de áudio para a criação do filme “Fantasia” em 1940.

5. Contribuições durante a Segunda Guerra Mundial: HP desenvolveu produtos para aplicações militares durante a Segunda Guerra Mundial, incluindo tecnologia de contra-radar e fusíveis de concha de artilharia avançada.

6. Crescimento e diversificação do pós -guerra: Após a guerra, a HP experimentou um crescimento contínuo, diversificando sua linha de produtos. Eles introduziram um contador de frequência de alta velocidade, que se tornou popular no mercado de transmissão de rádio e televisão FM. As vendas militares durante a Guerra da Coréia também aumentaram suas receitas.

7. Estratégia de aquisição: para financiar o desenvolvimento de novos produtos, a HP emitiu ações públicas e embarcou em uma campanha de expandir sua linha de produtos por meio de aquisições. Eles adquiriram empresas como f.eu. Moseley Company e Sanborn Company.

8. Razões para a escolha de Buffett: Buffett escolheu a HP sobre Dell porque admirava a forte reputação e a longa história da HP na indústria. A HP tinha uma linha de produtos diversificada que oferecia potencial de estabilidade e crescimento. Eles também tiveram uma forte presença no mercado de negócios, alinhado com a estratégia de investimento de Buffett. Além disso, a equipe de gerenciamento da HP tinha um histórico comprovado de sucesso.

9. Dividido em duas empresas: em 2015, a HP se dividiu em duas empresas: HP Inc. e Hewlett Packard Enterprise.

10. Sede: a sede da HP está localizada em Palo Alto, Califórnia.

Perguntas únicas:

1. Por que Warren Buffett escolheu HP sobre Dell?

Warren Buffett escolheu a HP sobre Dell porque ele admirava a forte reputação e a longa história da HP na indústria. A HP tinha uma linha de produtos diversificada que oferecia potencial de estabilidade e crescimento. Eles também tiveram uma forte presença no mercado de negócios, alinhado com a estratégia de investimento de Buffett. Além disso, a equipe de gerenciamento da HP tinha um histórico comprovado de sucesso.

2. Quem foram os fundadores da HP?

A HP foi fundada por William R. Hewlett e David Packard, dois graduados em engenharia elétrica da Universidade de Stanford.

3. Qual era a reputação da HP em seus primeiros anos?

A HP estabeleceu sua reputação como fabricante de instrumentação sofisticada. Eles eram conhecidos por fornecer produtos de alta qualidade.

4. Como a HP se beneficiou de seu relacionamento com a Universidade de Stanford?

A HP se beneficiou de um forte relacionamento com a Universidade de Stanford, especificamente através do professor de engenharia Frederick Terman. Terman desempenhou um papel fundamental no desenvolvimento do Vale do Silício e forneceu apoio e idéias à HP.

5. Como a HP contribuiu durante a Segunda Guerra Mundial?

Durante a Segunda Guerra Mundial, a HP desenvolveu produtos para aplicações militares que eram importantes o suficiente para merecer David Packard uma isenção de rascunho. Eles trabalharam com o Laboratório de Pesquisa Naval para construir a tecnologia de contra-radares e fusíveis avançados de conchas de artilharia.

6. Que produto a HP introduziu no período do pós -guerra?

No período pós-guerra, a HP introduziu um contador de frequência de alta velocidade que se tornou popular no mercado de transmissão de rádio e televisão FM.

7. Como a HP expandiu sua linha de produtos?

Para financiar o desenvolvimento de novos produtos, a HP emitiu ações públicas e embarcou em uma campanha de expandir sua linha de produtos por meio de aquisições. Eles adquiriram empresas como f.eu. Moseley Company e Sanborn Company.

8. Que fatores influenciaram a decisão de Buffett de escolher HP?

Buffett foi influenciado por vários fatores em sua decisão de escolher HP. Ele admirou a forte reputação e longa história da HP na indústria. A linha de produtos diversificada da HP oferecia estabilidade e potencial de crescimento. Eles também tiveram uma forte presença no mercado de negócios, alinhado com a estratégia de investimento de Buffett. Além disso, a equipe de gerenciamento da HP tinha um histórico comprovado de sucesso.

9. Quando a HP se dividiu em duas empresas?

HP se dividiu em duas empresas, HP Inc. e Hewlett Packard Enterprise, em 2015.

10. Onde estão localizados a sede da HP?

A sede da HP está localizada em Palo Alto, Califórnia.

Os principais motivos pelos quais Buffett escolheu HP sobre Dell

Hewlett-Packard’O primeiro computador, o HP 2116A, foi desenvolvido em 1966 especificamente para gerenciar a empresa’S. Em 1972, a empresa lançou o Minicomputador de uso geral HP 3000-uma linha de produtos que permanece em uso hoje-para usar nos negócios. Em 1976, um estagiário de engenharia da empresa, Stephen G. Wozniak, construiu um protótipo para o primeiro computador pessoal (PC) e o ofereceu à empresa. Hewlett-Packard recusou e deu a Wozniak todos os direitos à sua idéia; mais tarde ele se juntou a Steven P. Trabalhos para criar a Apple Computer, Inc. (agora Apple Inc.).

Empresa Hewlett-Packard

Embora todos os esforços tenham sido feitos para seguir as regras do estilo de citação, pode haver algumas discrepâncias. Consulte o manual de estilo apropriado ou outras fontes se tiver alguma dúvida.

Selecione o estilo de citação

Cópia de citação

Compartilhe nas mídias sociais

Dê retorno

Sites externos

Obrigado pelo seu feedback

Nossos editores vão revisar o que você’Enviou e determinei se deve revisar o artigo.

Sites externos

- HP Computer Museum – História em Computação

- Associação Histórica do Vale do Silício – Hewlett -Packard

- Site oficial da Hewlett Packard Enterprise

- CompaniesHistory.com – Hewlett -Packard

Sites da Britannica

Artigos de Britannica Encyclopedias para estudantes do ensino fundamental e médio.

imprimir Imprimir

Selecione quais seções você gostaria de imprimir:

verificadoCitar

Embora todos os esforços tenham sido feitos para seguir as regras do estilo de citação, pode haver algumas discrepâncias. Consulte o manual de estilo apropriado ou outras fontes se tiver alguma dúvida.

Selecione o estilo de citação

Cópia de citação

Compartilhe nas mídias sociais

Sites externos

Obrigado pelo seu feedback

Nossos editores vão revisar o que você’Enviou e determinei se deve revisar o artigo.

Sites externos

- HP Computer Museum – História em Computação

- Associação Histórica do Vale do Silício – Hewlett -Packard

- Site oficial da Hewlett Packard Enterprise

- CompaniesHistory.com – Hewlett -Packard

Sites da Britannica

Artigos de Britannica Encyclopedias para estudantes do ensino fundamental e médio.

Também conhecido como: HP

Escrito por

Co -autor de Sunburst: a ascensão dos microssistemas solares.

Verificado por fato

Os editores da Encyclopaedia Britannica

Encyclopaedia Os editores da Britannica supervisionam as áreas em que têm um amplo conhecimento, seja de anos de experiência obtida trabalhando nesse conteúdo ou através do estudo por um grau avançado. Eles escrevem novos conteúdos e verificam e editam conteúdo recebido de colaboradores.

Os editores da Encyclopaedia Britannica

Última atualização: 26 de abril de 2023 • Histórico do artigo

Índice

Garage, onde William Hewlett e David Packard começaram sua companhia, HP

Empresa Hewlett-Packard, Fabricante americano de serviços de software e computador e uma grande marca na história de computadores e produtos relacionados a computadores. A empresa se dividiu em 2015 em duas empresas: HP Inc. e Hewlett Packard Enterprise. Sede estava em Palo Alto, Califórnia.

Fundador e crescimento precoce

A empresa foi fundada em 1 de janeiro de 1939, por William R. Hewlett e David Packard, dois recentes graduados em engenharia elétrica da Universidade de Stanford. Foi o primeiro de muitas empresas de tecnologia a se beneficiar das idéias e apoio ao professor de engenharia Frederick Terman, que foi pioneiro no forte relacionamento entre Stanford e o que acabou emergindo como Vale do Silício. A empresa estabeleceu sua reputação como fabricante de instrumentação sofisticada. Seu primeiro cliente foi a Walt Disney Productions, que comprou oito osciladores de áudio para usar na criação de seu filme de animação completo Fantasia (1940). Durante a Segunda Guerra Mundial, a Companhia desenvolveu produtos para aplicações militares que eram importantes o suficiente para merecer a Packard uma isenção de rascunho, enquanto Hewlett serviu no Corpo de Sinais do Exército. Ao longo da guerra, a empresa trabalhou com o Laboratório de Pesquisa Naval para construir tecnologia de contra-radar e fusíveis de concha de artilharia avançada.

Britannica Quiz

Computadores e teste de tecnologia

Crescimento pós -guerra

Após a guerra, Packard se tornou responsável pela empresa’s negócios, enquanto a Hewlett liderou seus esforços de pesquisa e desenvolvimento. Após uma queda no pós-guerra em contratos de defesa, em 1947, Hewlett-Packard retornou aos níveis de receita dos anos de guerra e cresceu continuamente a partir de então através de uma estratégia de diversificação de produtos. Um de seus primeiros produtos mais populares foi um contador de frequência de alta velocidade que introduziu em 1951. Foi usado no mercado de rápida evolução das estações de transmissão de rádio e televisão FM para definir com precisão as frequências de sinal de acordo com os regulamentos da Comissão Federal de Comunicações. As vendas militares durante a Guerra da Coréia também aumentaram as receitas da empresa.

Para ajudar a financiar o desenvolvimento de novos produtos, a Hewlett-Packard arrecadou dinheiro emitindo ações públicas em 1957. Além disso, embarcou em uma longa campanha de expansão de sua linha de produtos adquirindo empresas, a partir do ano seguinte ao público com a compra de f.eu. Moseley Company, fabricante de gravadores gráficos. Em 1961, começou sua subida ao status de fabricante de instrumentos médicos com a compra da Sanborn Company.

Em 1964, a instrumentação Hewlett-Packard ganhou reconhecimento internacional em um golpe de publicidade tecnológica. Os engenheiros da empresa voaram em torno do mundo com seu instrumento HP 5060A de feixe de césio para sincronizar o globo’s atômico relógio para dentro de um milionésimo de segundo. Quatro anos depois, a empresa introduziu a primeira calculadora de desktop. Em 1972, usando a tecnologia avançada de circuito integrado, Hewlett-Packard revelou a primeira calculadora do tamanho de um bolso. VENDENDO AO UM SIGUNDO O PREÇO DA UNIDADE DE ENQUTACIMENTO ORIGINAL, a calculadora de bolso acabou forçando a obsolescência da venerável regra de slide.

Embora a empresa nunca tenha desenvolvido sistemas de armas, dependia muito ao longo de sua história sobre gastos militares, porque sua instrumentação foi usada para desenvolver e testar produtos militares, principalmente porque os sistemas de armas se tornaram mais dependentes de tecnologias eletrônicas e semicondutores. A experiência militar de Hewlett-Packard foi sublinhada em 1969 quando você.S. Pres. Richard m. Nixon nomeou o vice -secretário de defesa de Packard, em que posição supervisionou os planos iniciais para o desenvolvimento de dois do país’Os programas de caça a jato mais bem-sucedidos, o F-16 e o A-10.

Obtenha uma assinatura premium da Britannica e obtenha acesso a conteúdo exclusivo.

Negócio de computadores

Hewlett-Packard’O primeiro computador, o HP 2116A, foi desenvolvido em 1966 especificamente para gerenciar a empresa’S. Em 1972, a empresa lançou o Minicomputador de uso geral HP 3000-uma linha de produtos que permanece em uso hoje-para usar nos negócios. Em 1976, um estagiário de engenharia da empresa, Stephen G. Wozniak, construiu um protótipo para o primeiro computador pessoal (PC) e o ofereceu à empresa. Hewlett-Packard recusou e deu a Wozniak todos os direitos à sua idéia; mais tarde ele se juntou a Steven P. Trabalhos para criar a Apple Computer, Inc. (agora Apple Inc.).

A Hewlett-Packard apresentou seu primeiro computador de mesa, o HP-85, em 1980. Por ser incompatível com o IBM PC, que se tornou o padrão da indústria, foi um fracasso. A empresa’A próxima grande incursão no mercado de PCs foi no HP-150, um sistema compatível com PC IBM que tinha uma tela de toque. Embora tecnicamente interessante, também falhou no mercado. A empresa’O primeiro produto de sucesso para o mercado de PCs foi na verdade uma impressora. O HP LaserJet apareceu em 1984 para fazer críticas e vendas enormes, tornando-se Hewlett-Packard’S Single Most bem -sucedido produto.

Em meados da década de 1980., Silicon Graphics, Inc., e computador Apollo. Em 1989.

Quando os anos 90 começaram, a empresa perdeu algumas metas de receita e lucro, causando um declínio acentuado no preço das ações. Como resultado, Packard saiu da aposentadoria para assumir um papel ativo na administração da empresa. As mudanças mais dramáticas vieram em seu grupo PC sem brilho com a introdução de novos computadores, impressoras coloridas e periféricos a preços baixos que fizeram da empresa um do mundo’S Três principais fabricantes de PCs. Em 1993, com a reviravolta da empresa completa, Packard se aposentou novamente. Em 1997. Em 1999, a empresa girou sua medição, componentes eletrônicos e empresas médicas como tecnologias Agilent, embora tenha mantido a maioria da nova empresa’s Ações ordinárias até 2000. Também durante os anos 90, a Hewlett-Packard colaborou com a Intel Corporation, um fabricante de circuitos integrados, no design do microprocessador de Itanium de 64 bits, que foi introduzido em 2001.

Durante os anos 2000, a Hewlett-Packard expandiu suas operações mundiais abrindo laboratórios de pesquisa em Bangalore, Índia (2002), Pequim, China (2005) e ST. Petersburgo, Rússia (2007); Eles ingressaram em uma lista que incluía laboratórios em Bristol, Inglaterra (1984), Tóquio, Japão (1990) e Haifa, Israel (1994).

A Hewlett-Packard adquiriu a Compaq Computer Corporation, um importante fabricante de PC americano, em 2002. A mudança, feita por insistência do recentemente contratado CEO (CEO), Carly Fiorina, a primeira mulher a liderar uma empresa listada no Dow Jones, foi amargamente contestada por alguns membros da empresa’S Conselho de Administração e certos grandes acionistas, incluindo Walter Hewlett, filho da empresa’S co -fundador. Quando os supostos benefícios da fusão não se concretizaram, ela foi forçada em 2005. No entanto, a empresa logo mudou seu balanço e, em 2007, Hewlett-Packard se tornou a primeira empresa de tecnologia a exceder US $ 100 bilhões em receita de vendas por um ano fiscal (após a primeira passagem pela IBM em receita no ano anterior).

Fiorina foi substituída como CEO e presidente por Mark Hurd, que havia sido CEO da NCR Corporation. (Hurd adicionou o título do presidente em 2006.) Durante Hurd’S Posse A empresa iniciou uma iniciativa estratégica para expandir para a arena de computação móvel. Para esse fim, em 2010 Hewlett-Packard adquiriu a Palm, Inc., um fabricante americano de assistentes digitais pessoais (PDAs) e smartphones. Palma’S A posição no mercado de smartphones altamente competitivos era fraca, mas seu sistema operacional multitarefa, conhecido como webOS (a “próxima geração” sucessor do Palm OS original), foi considerado pelos analistas como um sistema líder para smartphones. A aquisição complementaria Hewlett-Packard’S duas linhas de smartphones ipaq, um para usuários empresariais e outro para consumidores, que administravam a Microsoft Corporation’s Windows Mobile OS.

No entanto, Hurd foi forçado a sair da empresa em 2010, após um escândalo envolvendo relações questionáveis com um empreiteiro. Ele foi substituído por Léo Apotheker, que havia sido CEO da gigante alemã de software SAP. Em agosto de 2011, a Hewlett-Packard anunciou que interromperia a criação de smartphones e seu computador tablet, o touchpad (que havia estreado apenas sete semanas antes em julho) e que estava pensando em girar seus negócios de PC em uma empresa separada. A partir de então, a Hewlett-Packard se concentraria em software e serviços para negócios, e adquiriu a empresa de software de negócios britânica Autonomy Corporation por US $ 11.1 bilião. Apotheker foi substituído como CEO em setembro de 2011 pelo membro do conselho Meg Whitman, que havia sido CEO da empresa de leilão on -line eBay. Em novembro de 2012, Hewlett-Packard acusou a autonomia’s gestão de inflar o valor da empresa através “impropriedades contábeis” e anunciou que escreveria autonomia’S Valor por US $ 8.8 bilhões.

Em 2015, Hewlett-Packard se dividiu em duas empresas: HP Inc., que fabricou computadores e impressoras pessoais e Hewlett Packard Enterprise, que forneceu produtos e serviços para empresas.

Abordagem de gestão

No início da empresa’s História, os dois fundadores endossaram procedimentos formais de gerenciamento, e Hewlett-Packard foi uma das primeiras corporações a usar o “gestão por objetivo” abordagem. Eles também criaram um local de trabalho informal, incentivando o uso de nomes entre os funcionários, mesmo para si mesmos. Packard e Hewlett também eram conhecidos por “gestão andando por aí,” Visitando o maior número possível de departamentos sem compromissos ou reuniões programadas e conversando com trabalhadores de linha sempre que com os gerentes para entender como a empresa estava operando. A Hewlett-Packard tornou-se uma das primeiras empresas nos Estados Unidos a endossar a idéia de que funcionários, clientes e comunidade têm um interesse válido no desempenho da empresa, como acionistas. Como resultado, ele é consistentemente classificado entre os melhores lugares para trabalhar para mulheres e minorias. Também se tornou um dos principais colaboradores de organizações de caridade, doando até 4.4 % de seus lucros antes dos impostos.

Os principais motivos pelos quais Buffett escolheu HP sobre Dell

Como um investidor de valor tingido na lã, tenho um interesse natural nas ações relacionadas ao investimento de lendas que investem em valor como Charlie Munger e Warren Buffett. Dificilmente surpreendente, possuo ações em várias empresas que também pertencem à Berkshire Hathaway (BRK.A, Brk.B), principalmente aqueles que são caracterizados por fossos econômicos amplos e modelos de negócios altamente lucrativos. No entanto, com nomes como Coca Cola (KO), Johnson & Johnson (JNJ), Procter & Gamble (PG) e Visa (V) em mente, parece surpreendente que a Berkshire Hathaway tenha construído uma participação na empresa de tecnologia da informação HP Inc (NYSE: HPQ) no primeiro e segundo trimestre de 20222222. De acordo com seus mais recentes registros 13-F na SEC e um registro do Formulário 4 de abril, a Berkshire agora possui quase 121 milhões de ações da HPQ, representando uma participação de mais de 10% e, portanto, exigindo conformidade com regras de relatório bastante rigorosas.

A notícia de que Berkshire construiu uma posição no HPQ, atualmente avaliada em US $ 3.2 bilhões, tornando -o uma posição razoavelmente significativa (em comparação, a participação da BRK no KO vale atualmente $ 25.3 billion), surprised me, especially given that the company operates in a highly competitive and largely commoditized industry – it manufactures and distributes desktop computers, laptops, workstations, displays and printers, and competes with Lenovo Group (OTCPK:LNVGY, OTCPK:LNVGF) and Dell Technologies ( NYSE:DELL ).

Neste artigo, vou comparar HP com Dell. Como investidor de longo prazo que valoriza os fluxos de caixa confiáveis e crescentes, ambas as empresas são, em princípio, investimentos em potencial porque operam em um setor caracterizado por equipamentos constantemente substituídos devido ao final do (serviço) da vida ou dos requisitos de desempenho cada vez maior (a lei de Wirth parece se aplicar, afinal). Compararei os modelos de negócios das duas empresas, suas perspectivas de crescimento, lucratividade atual, qualidade do balanço e segurança de dividendos, riscos -chave e avaliações atuais.

No entanto, não discutirei a Lenovo, apesar de ser o atual líder de mercado em unidades estimadas em computador (PC) enviadas, de acordo com a empresa de pesquisa e consultoria de tecnologia Gartner, com 25.2% de participação de mercado vs. 18.7% para HPQ e 17.7% para Dell. Embora eu admitisse que poderia estar perdendo uma oportunidade de valor sólido ao não olhar para a Lenovo, o simples fato de os direitos dos investidores na China ser altamente incerto me deixa desinteressado. At least, however, those interested do not have to resort to shares in dubious variable interest entities as for example with Alibaba Group (BABA), but can actually invest in ordinary shares listed on the Hong Kong Stock Exchange (ISIN HK0992009065), or in American Depositary Receipts (ADRs, ISIN US5262501050, ticker OTCPK:LNVGY), according to Lenovo’s website.

HP & Dell: Visão geral das duas empresas e expectativas de crescimento

Antigo gigante de tecnologia HP Inc. reduziu suas linhas de negócios ao longo dos anos. Depois de gerar sua divisão de serviços corporativos em 2017, que já operou como empresa Enterprise (HPE), o que resta uma empresa focada em sistemas de PC, componentes, impressoras e suprimentos relacionados. O segmento de computadores pessoais representou 70% da receita no ano fiscal de 2022. Neste segmento, a HP vende cadernos, desktops, estações de trabalho e outros produtos. O sucesso contínuo dos notebooks se reflete na contribuição de 66% do segmento para a receita total e o crescimento da receita de 18% ano a ano no ano fiscal de 2021, com as pessoas adotando cada vez mais o trabalho remoto devido às medidas implementadas para conter a propagação do SARS-CoV-2. O segmento geral cresceu 11.2% ano a ano no ano fiscal de 2021 e 1.7% ano a ano no fiscal 2022, impulsionado por vendas mais fortes de desktops e estações de trabalho e um declínio modesto nas vendas de notebooks. Os computadores pessoais são o principal fator de receita da HP, mas o segmento de impressora é muito mais lucrativo (média de três anos de 17.2% vs. 6.6%). No fiscal de 2022, a HP gerou 56% de seu lucro operacional no segmento de impressão. O negócio de impressoras é extremamente competitivo e em declínio secular, e a HP está cada vez mais focada em modelos baseados em assinatura para estabilizar o negócio. A contribuição da receita do segmento de investimentos corporativos, que inclui laboratórios HP e projetos de incubação de negócios, é insignificante em apenas US $ 2 milhões em comparação com a receita total fiscal de 2022 de quase US $ 63 bilhões. O ano fiscal da HP encerrado em outubro de 2022 e, para o ano fiscal de 2023, os analistas esperam receita líquida e ganhos ajustados por ação para diminuir 9% e 18%, respectivamente, o que não parece irracional, dada uma recessão amplamente antecipada, por um lado, e uma normalização do aumento da demanda pandemica do outro no outro no outro. No fiscal 2024 e 2025, os analistas estimam que o EPS deve crescer nos altos dígitos, em grande parte devido a recompras agressivas de ações. As estimativas dos analistas se tornaram mais precisas desde o spin-off do HPE, mas as expectativas para o ano fiscal de 2024 e 2025 ainda devem ser tomadas com um grão de sal, também porque a HP gera cerca de dois terços de sua receita nos mercados internacionais.

HP é sem dúvida fortemente dependente da venda de hardware cliente e consumidor. Desktops, notebooks, monitores e, especialmente, impressoras são produtos comoditizados, mas a indústria é bastante consolidada, conforme destacado na introdução. Nesse contexto, a diversificação da Dell em soluções corporativas me parece importante porque acredito que o hardware do servidor no local é em princípio mais pegajoso do que, por exemplo, hardware do cliente. O fato de a empresa gerar cerca de 20% de sua receita com os serviços também é bastante tranquilizadora. Obviamente, as soluções baseadas em nuvem devem tornar os servidores no local cada vez mais obsoletos, mas a Dell também está ativa nessa área por meio de seu grupo de soluções de infraestrutura. A Dell possuía uma participação majoritária na VMWare (VMW) especialista em virtualização até que ela girou sua participação de 80% no final de 2021, mas as duas empresas continuarão a trabalhar juntos. A receita de soluções de várias nuvens e big data e servidores no local representaram 36% da receita fiscal de 2022 (encerrando Jan. 28, 2022). O segmento cresceu 4.1% ano a ano no ano fiscal de 2022, enquanto a receita caiu 4.0% ano a ano no fiscal 2021. A lucratividade operacional é bastante estável aos 11.2% (média de três anos). Como a HP, a Dell gera a maior parte de sua receita (64% no ano fiscal de 2022) a partir das vendas de desktops de marca, notebooks, estações de trabalho, displays, etc., Mas sua margem de segmento é um pouco maior que seus concorrentes, com uma média de três anos de 6.9%e menos volátil (desvio padrão de 0.2% vs. 0.6%). Como a HP, a Dell vende seus produtos e serviços globalmente, mas com cerca de 50% das receitas internacionais, é menos vulnerável a recessões nos mercados internacionais e a flutuações da taxa de câmbio.

A Dell foi tomada privada no passado e foi pública novamente em 2018. Michael Dell é o maior acionista da empresa. Nos últimos anos, o crescimento do lucro tem sido muito bom e só foi parcialmente atribuível às aquisições. Para o ano fiscal de 2023, que termina em janeiro de 2023, os analistas esperam receita líquida total de US $ 100.88 bilhões, de acordo com o ano fiscal de 2022. Espera -se que o lucro ajustado por ação seja de quase US $ 7.5, representando 20% de crescimento ano a ano. Os analistas esperam um declínio de 18% no ano fiscal de 2024, seguido de 10% de crescimento no ano fiscal de 2025. No entanto, dada a ciclalidade dos negócios e a natureza comoditizada da maioria dos produtos oferecidos, eu não interpretaria demais essas expectativas.

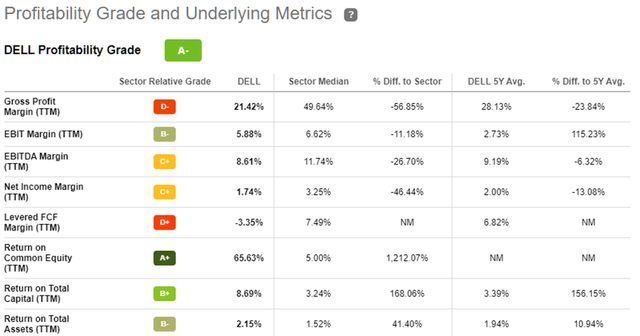

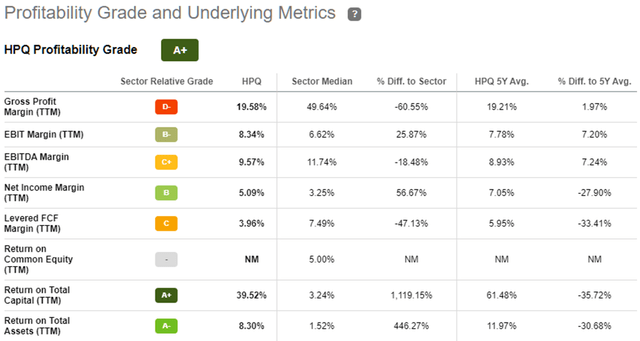

Avaliação da lucratividade

Como já observado, a lucratividade dos segmentos de hardware de clientes das duas empresas é amplamente semelhante, mas a Dell tem uma ligeira vantagem. As soluções de impressão são a rentabilidade do HPQ, mas devido à intensa concorrência e altas taxas de rotatividade (os fornecedores de impressoras facilitam a mudança, os custos de troca são de fato zero), eu não apostaria na HP manter sua alta lucratividade neste segmento. Em suma, as duas empresas são igualmente lucrativas, conforme mostrado pelos dados publicados nas páginas de cotação de ações das duas empresas na busca de Alpha:

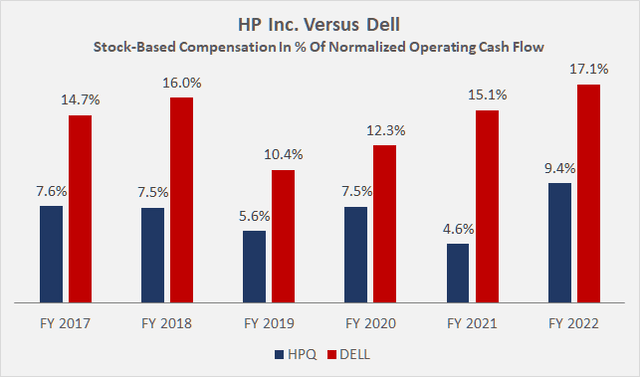

Do ponto de vista do fluxo de caixa, ao normalizar o fluxo de caixa livre para explicar movimentos de capital de giro, compensação baseada em ações (significativamente maior para Dell, Figura 3) e cobranças recorrentes de reestruturação (o HPQ relata regularmente ~ US $ 300 milhões em custos anuais de reestruturação), a Dell tem uma vantagem, embora seus 5.9% margem de fluxo de caixa livre, no entanto, indica que ela opera em uma indústria amplamente comoditizada. No entanto, a margem de fluxo de caixa livre normalizada do HPQ de 4.0% é consideravelmente mais fraco, assim como sua conversão de fluxo de caixa.

De uma perspectiva de gerenciamento de capital de giro, as duas empresas estão amplamente ligadas, mas o ciclo de conversão de dinheiro da Dell é um pouco melhor em -43 dias versus -31 dias para o HPQ (média de cinco anos). A diferença se deve em grande parte aos dias de inventário, que aumentaram em HPQ de 44 dias no ano fiscal de 2017 (Spinoff HPE) para 56 dias no fiscal 2022. Por causa da base de ativos mais modesta do HPQ, no entanto, seu retorno sobre o capital investido é maior que o de Dell. Ambas as empresas geralmente geram um retorno sobre o capital investido que excede seu custo médio ponderado de capital, conforme determinado pelo Modelo de Preços de Ativos de Capital (CAPM). Como observado, a conversão de dinheiro do HPQ é mais fraca que a de Dell, mas a base de ativos mais enxuta ainda resulta em um melhor retorno em dinheiro sobre o capital investido (CROIC) de 14% vs. 8% usando expectativas normalizadas de fluxo de caixa livre de US $ 2.6 bilhões e US $ 6.0 bilhão, respectivamente. No entanto, deve -se ter em mente que o ROIC e o croic são relativamente voláteis para ambas as empresas devido à sua pronunciada sensibilidade aos ciclos econômicos.

Qualidade do balanço e segurança de dividendos

A alavancagem é substancial em HP e Dell. Atualmente, o patrimônio é negativo nos dois casos, mas como os fluxos de caixa são bastante fortes por enquanto, os períodos de pagamento da dívida nocional das duas empresas parecem gerenciáveis em torno de quatro a cinco anos. Parece valer a pena notar que cerca de um terço da dívida da Dell não é recente. A Companhia mantém programas de financiamento para arrendamentos, empréstimos e estruturas de pagamento alternativas (referidas como dívida DFS, pp. 111 f., Fiscal 2022 10-K). Em termos de cobertura de juros, eu favoreceria o HPQ sobre a Dell, pois a proporção da empresa é atualmente 9.5 vezes o fluxo de caixa livre normalizado antes dos juros, em comparação com o Dell’s 5.0x. No entanto, a proporção da Dell melhorou nos últimos anos, à medida que a despesa de juros diminuiu de US $ 2.3 bilhões em 2020 a $ 1 fiscal.5 bilhões em 2022 fiscal.

Moody’s atualizado Dell Inc.S (uma subsidiária indireta integral da Dell Technologies Inc.) Classificação sênior de dívida não garantida de Ba2 a Ba1 (BB+ S&P equivalente, a classificação mais alta de grau de investimento) em outubro de 2021 com uma perspectiva positiva. Em junho de 2022, a agência atualizou a classificação para o BAA3 (BBB-S&P equivalente) com uma perspectiva estável. A dívida de longo prazo da HP possui uma classificação um pouco melhor (BAA2, BBB S&P equivalente) com uma perspectiva estável após um downgrade em 2015, que ocorreu bem antes do negócio de serviços corporativos ser feitos.

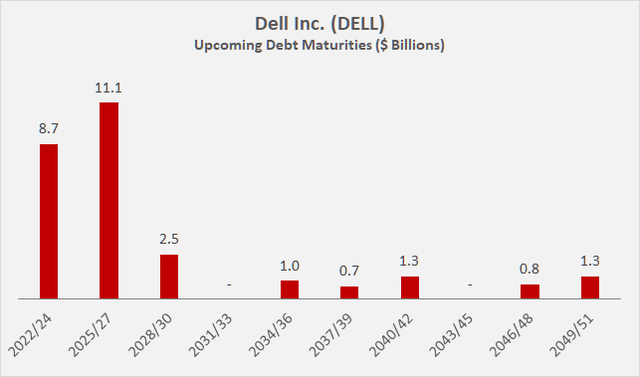

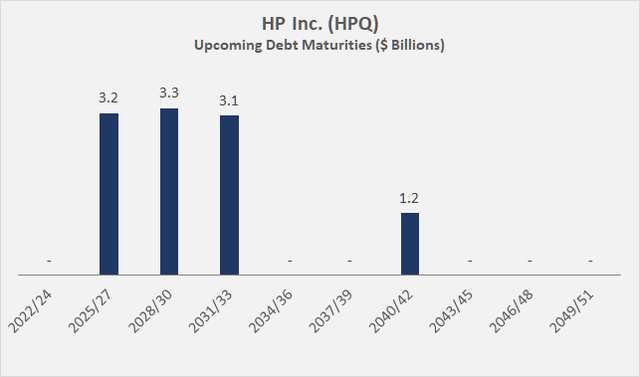

A Figura 4 e a Figura 5 ilustram os próximos vencimentos da dívida de Dell e HP, respectivamente. Os vencimentos de curto prazo da Dell não devem ser excessivamente interpretados, uma vez que o fluxo de caixa livre normalizado anual é tipicamente em torno de US $ 6 bilhões e que os baldes 2022/24 e 2025/27 incluem vencimentos de dívida relacionada ao DFS. A taxa média de juros ponderada aproximada da Dell ainda é maior que a HP, às 4.6% vs. 3.7%. No entanto, dado que o HPQ está atualmente envolvido em um programa de recompra de ações bastante agressivo e que as taxas de juros podem permanecer elevadas para o futuro próximo, é provável que esse diferencial restrinja.

HPQ e Dell atualmente pagam dividendos bastante generosos de US $ 1.05 e $ 1.32 por ano, respectivamente, trimestralmente, representando rendimentos atuais de 3.9% e 3.4%. A Dell só está pagando um dividendo desde 2022 e, portanto, não tem uma história contra a qual julgar sua confiabilidade. A taxa de crescimento anual do composto de dividendos da HP é muito atraente em 14.2% em três anos e 12.0% em uma base de seis anos. A taxa de pagamento da HP para o fluxo de caixa livre normalizado é maior (40% vs. 16%), mas longe de ser preocupante. Em uma nota lateral, de acordo com vários sites, a taxa de pagamento da Dell para o ano fiscal de 2023 parece bastante assustadora, pois o fluxo de caixa livre da empresa será muito baixo naquele ano. Isso se deve ao fato de a Dell estar reduzindo agressivamente as contas a pagar (US $ 4.5 bilhões de anos a data), o que afetará o fluxo de caixa livre da empresa se os movimentos de capital de giro não forem levados em consideração.

Como um investidor orientado a renda, sou um tanto ambivalente. O histórico de dividendos inexistentes da Dell não é muito tranquilizador, mesmo que a taxa de pagamento seja muito modesta em relação ao fluxo de caixa livre normalizado. Como um investidor conservador e orientado a longo prazo, faço conforto em empresas cujas histórias de dividendos abrangem várias décadas e incluem períodos de contração econômica. O histórico de dividendos do HPQ é bastante tranquilizador, mas se as taxas de juros permanecerem elevadas por mais tempo, a empresa enfrentará custos mais altos de serviço de dívida que poderiam forçá -lo a moderar ou abandonar suas recompras de ações completamente. Nesse caso, é provável que o crescimento dos dividendos seja umedecido. No caso de uma grave desaceleração econômica, os fluxos de caixa de ambas as empresas provavelmente caem significativamente, mas os dividendos parecem estar razoavelmente seguros. Durante a grande crise financeira, o HPQ conseguiu manter seu dividendo. No entanto, devido à ciclalidade dos fluxos de caixa, eu gostaria de manter empresas como Dell ou HP apenas em um portfólio amplamente diversificado e garantir que a renda de dividendos associada represente apenas uma pequena parte da minha renda total.

Riscos

Além dos riscos do balanço já mencionados, existem vários outros riscos que valem a pena discutir. Os custos de comutação geralmente são baixos no setor, mas acredito. O declínio secular nos PCs de consumo é evidente há vários anos, por isso é razoável supor que ele tenha um preço razoável nas ações.

A exposição significativa da HP a impressoras e dispositivos relacionados (30% da receita fiscal de 2022, 56% do lucro operacional) sugere que a empresa sofreria desproporcionalmente de um declínio nesse segmento. A HP está tentando estabilizar esse segmento por meio de modelos baseados em assinatura, mas isso não muda o fato de que o negócio da impressora é extremamente competitivo. Todos os principais fabricantes de impressoras oferecem modelos baseados em assinatura, por isso é razoável esperar que as margens – atualmente ainda sólidas – corroerão ao longo do tempo.

Menos de 35% da receita líquida fiscal de 2022 da HP foi gerada internamente, sugerindo que a empresa é bastante sensível a flutuações de taxas de câmbio, uma vez que relata seus ganhos em dólares e também paga seus dividendos em dólares. O mesmo vale para a Dell, mas é menos sensível a flutuações da taxa de câmbio, com exposição estrangeira de apenas cerca de 50%. As exposições em moeda estrangeira de ambas as empresas certamente são cobertas até certo ponto, mas é fácil entender que essas hedges têm um custo significativo e não fornecem proteção completa contra efeitos adversos.

À medida que as duas empresas ocasionalmente se envolvem em fusões e aquisições, os riscos de execução e integração devem ser lembrados. Além disso, as posições de boa vontade em Dell e HP são significativas em 30% e 22% do total de ativos, respectivamente. Como destaquei em outro artigo, um aumento nas taxas de juros não apenas afeta diretamente as avaliações de ações, mas também pode levar a deficiências de boa vontade e outros ativos, pois a taxa de desconto usada para medir aumentos de valor justo. Isso pode resultar em um golpe duplo para os acionistas, pois tal deficiências relevantes para ganhos do GAAP podem desencadear a venda emocional.

Finalmente, ambas as empresas têm estruturas de propriedade dignas de consideração. Michael Dell detém a maior parte dos direitos de voto na Dell. Obviamente, isso pode ser benéfico para os acionistas minoritários, como Sr. Dell certamente tem interesse em sua empresa permanecendo lucrativa e entre os melhores desempenhos do setor. No entanto, a empresa foi tomada privada no passado, e os acionistas minoritários devem estar cientes de que estão à mercê do fundador. Embora eu não interprete demais esse risco, certamente vale a pena considerar, especialmente se alguém quer investir em Dell a longo prazo. Esprementos em tempos de preços deprimidos de ações acontecem. O fato de a Berkshire Hathaway já possuir mais de 10% das ações da HPQ também deve ser cuidadosamente considerada e também visto à luz da estrutura de propriedade de outras participações da BRK, como o petróleo ocidental (oxi).

Avaliação e veredicto

Para comparabilidade e devido ao fato de a HP ter ficado em seus negócios de serviços corporativos em 2017, voltei para o gráfico rápido do HPQ para o ano fiscal de 2018 a 2022 (Figura 6). Na minha opinião, o mercado está bem ciente da ciclalidade da empresa e da falta de um fosso econômico. Os índices de preço-lucro médio-dígitos para o HPQ e também a Dell (Figura 7) confirmam que o mercado está valorizando muito modestamente as duas empresas. Uma reversão média para suas índices de preço-lucro “normais” de cerca de 9 em três anos resultariam em retornos totais anualizados de 14% e 24%, respectivamente, se as estimativas dos analistas serem corretas. Como observado acima, no entanto, eu não interpretaria demais as expectativas de ganhos. De qualquer forma, eu ficaria cauteloso ao extrapolar os ganhos atuais para o futuro, pois ambas as empresas são cíclicas e carecem de qualquer forma de fosso econômico significativo.

A Dell também é mais barata que a HP de uma perspectiva de fluxo de caixa livre, com um rendimento de 20% em relação a 10%, mas é claro que esses números devem ser tomados com um grão de sal, dada a volatilidade dos fluxos de caixa. Serviço de investidores Morningstar atualmente tem HP Inc. Avaliado em três estrelas e Dell em quatro estrelas, representando estimativas de valor justo de US $ 30 e US $ 50, respectivamente. A estimativa de valor justo da HP é visto com um alto grau de incerteza devido à sua exposição ao setor de impressão.

![Lote para a HP Inc. [HPQ]](https://static.seekingalpha.com/uploads/2022/12/23/49694823-1671800040897481.png)

![Lote for Dell Technologies Inc. [Dell]](https://static.seekingalpha.com/uploads/2022/12/23/49694823-16718000594789505.png)

Sendo um investidor de valor, os altos rendimentos atuais de fluxo de caixa de ambas as empresas certamente são tentadores. No entanto, dada a sua ciclalidade, eu só estaria interessado em construir uma posição em um ambiente muito pior. Dell e HPQ ainda são significativamente mais caros do que estavam no meio da venda de pandemia em 2020. Claro, não estou sugerindo que veremos níveis como isso em breve, pois a situação naquela época era certamente muito única. Mas como é o caminho para as empresas cíclicas, a melhor época para comprá -las é quando o investidor pessimismo está em um nível muito alto, e eu não acho que seja esse o caso ainda.

Em princípio, posso entender por que a Berkshire investiu no HPQ, mas é claro que é importante lembrar que é uma posição bastante modesta com um valor atual de $ 3.2 bilhões. Ainda assim, a empresa lança uma quantidade significativa de dinheiro, e a Berkshire recebe cerca de US $ 130 milhões por ano de HPQ em dividendos, o que é quase 20% da entrada de caixa de sua participação na empresa da Coca-Cola. É improvável que o generoso chuveiro de dividendos termine em breve, mas parece razoável esperar que o HPQ reduza seu programa de recompra para não comprometer sua capacidade de serviço de dívida. O maior ROIC e croic da empresa, bem como sua menor intensidade de capital, provavelmente estão outras razões pelas quais a Berkshire optou por investir no HPQ, bem como os esforços da empresa para premializar suas ofertas e ênfase crescente nas soluções de impressão baseadas em assinatura. Finalmente, a melhor classificação de dívida de longo prazo também pode ter desempenhado um papel.

Pessoalmente, eu preferiria investir na Dell, pois possui um portfólio de melhor diversificação e acredito que suas soluções corporativas são mais pegajosas. Eu também prefiro o envolvimento internacional menos pronunciado da Dell. No entanto, a propriedade concentrada de Michael Dell, o fato de a empresa ter se tornado privado no passado e, finalmente. É possível que a estrutura de propriedade da Dell também tenha desempenhado um papel no caso hipotético de que Berkshire estava considerando um investimento ao lado do HPQ. Outros fatores potenciais que valem a pena mencionar são o alto nível de compensação baseada em ações e a maior intensidade de capital em comparação com o HPQ.

Muito obrigado por reservar um tempo para ler meu artigo.

Se você quiser aprender ainda mais sobre meu processo de pesquisa e quais ações eu gosto, fique atento porque estou lançando um serviço de mercado de assinaturas com a busca de alfa em um futuro próximo e a primeira onda de assinantes receberá um desconto ao longo da vida.

Mais detalhes em breve, então continue seguindo e lendo meu trabalho.

Nota do editor: este artigo discute um ou mais valores mobiliários que não negociam em um grande u.S. intercâmbio. Esteja ciente dos riscos associados a essas ações.

Dell Stock vs. Estoque HP: Comparando dois gigantes do computador com os números

Dell e HP são dois dos maiores fabricantes de computadores que operam hoje. Em abril deste ano, a Dell manteve a liderança na participação de mercado de PC, controlando 27.2% do mercado. A HP sofreu algumas perdas, mas ainda possui cerca de 23% do mercado de PCs nos Estados Unidos.

Se você’Estou interessado em investir em fabricantes de computadores, HP e Dell podem chamar sua atenção. Aqui’s que os investidores precisam saber para começar a avaliar essas ações.

Uma breve história de Dell

A Dell foi fundada em 1984 por Michael Dell e começou com a venda de PCs construídos a partir de componentes de estoque diretamente para os consumidores. A Dell abandonou a faculdade para se concentrar nos negócios e a empresa produziu o primeiro computador que projetou em 1985.

A empresa se expandiu rapidamente nos anos 90, especialmente porque a Internet ganhou popularidade e mais vendas vieram pela empresa’s site. Ele ganhou participação de mercado e se tornou o maior fabricante de PCs dos Estados Unidos em 1999.

Mais do consultor da Forbes

Melhores companhias de seguros de viagem

Amy Danise

Amy Danise

Após a bolha pontocom, meados dos anos 2000 viu uma desaceleração para a empresa, com seu valor de ações diminuindo significativamente. Começou a perder participação de mercado para concorrentes que venderam através de varejistas especializados, em vez de dirigir para os consumidores.

A empresa foi privada em 2013 como parte de uma compra de Michael Dell. Ele foi público novamente em 2018 e viu um forte desempenho financeiro, relatando US $ 94 bilhões em vendas e US $ 13 bilhões em fluxo de caixa operacional em 2020.

Uma breve história de HP

HP INC., Anteriormente Hewlett-Packard, foi fundado em 1939 por Bill Hewlett e David Packard (sim, sim, em uma garagem), ambos se formam em Stanford com graus de engenharia elétrica. Seu primeiro produto foi um oscilador de áudio. Ele vendeu algumas unidades para Walt Disney Studios para uso no filme Fantasia.

Na década de 1960, a HP ajudou a estabelecer o Vale do Silício e, quando a empresa começou a desenvolver semicondutores. A HP entrou no mercado de computadores em 1966. Na década de 1970, a HP se concentrou nos mercados de negócios, científicos e industriais. Durante esse período, Steve Wozniak, co-fundador da Apple AAPL, trabalhou para a empresa e ofereceu a HP Direito da primeira recusa em seu design para o que se tornaria o Apple i. HP declinou.

1984 viu as primeiras impressoras e scanners HP. Os anos 90 trouxeram uma expansão de HP’S Linha de computadores para incluir vendas para consumidores, em vez de indústrias e universidades.

Ao longo dos anos 2000, a HP continuou a expandir sua linha de produtos, adicionando desktops, estações de trabalho e laptop computadores. Isso expandiu sua participação de mercado na computação pessoal.

Como essas ações se comparam

Dado que HP e Dell se combinam para controlar mais de 50% da indústria de PCs nos EUA’não é segredo que eles’é grande grande jogador. Se você comprou um computador recentemente, provavelmente considerou um modelo ou dois de cada uma dessas marcas.

Aqui estão os números:

Receita

Para o trimestre que termina em 29 de julho, a Dell registrou receita total de US $ 26.425 bilhões. Esse número é um pequeno aumento no trimestre anterior’S $ 26.116 bilhões.

A HP, por outro lado, relatou receita de US $ 14.664 bilhões em comparação com US $ 16.490 bilhões no trimestre anterior. Que’S uma gota de mais de 11%, o que pode indicar problemas em potencial para a empresa, apesar de sua participação de mercado significativa.

Dado que Dell’A receita está crescendo e é notavelmente maior que a HP’S, Dell é o vencedor claro nesta categoria.

Resultado líquido

O lucro líquido mede quanto dinheiro sobrou depois de pagar todas as suas despesas.

Para o trimestre encerrado em 29 de julho, Dell’s Lucro líquido foi de US $ 506 milhões. Isso é uma queda do trimestre anterior’S $ 1.069 bilhão, mas uma melhoria em relação ao trimestre que terminou em janeiro, que viu uma perda de receita líquida de US $ 29 milhões.

HP’s Lucro líquido para o trimestre encerrado em julho foi de US $ 1.119 bilhões, um aumento no trimestre anterior’S $ 1 bilhão.

Apesar da diminuição da receita, a HP conseguiu gerar um lucro líquido maior, que é um bom sinal para o futuro da empresa.

Ativos e passivos

Para o trimestre que termina em 29 de julho, a Dell registrou ativos gerais de US $ 88.775 bilhões e passivos de US $ 91.530 bilhões. Isso coloca seus ativos líquidos menos passivos em -$ 2.755 bilhões.

Dell’Os ativos e passivos diminuíram significativamente desde o terceiro trimestre do ano passado, quando estavam sentados a US $ 135.677 bilhões e US $ 121.483 bilhões, respectivamente. No entanto, o fato de os ativos terem diminuído mais rapidamente do que os passivos é uma preocupação.

A HP também teve um resultado negativo em ativos líquidos. No trimestre mais recente que terminou em julho, seu total de ativos foi de US $ 39.247 bilhões contra responsabilidades de US $ 41.565 bilhões para um geral -$ 2.318 bilhões.

Ao contrário da Dell, os ativos e passivos de HPS aumentaram no ano passado, com a maior parte dos aumentos de responsabilidade chegando na forma de dívida. Isso pode ser um sinal de um negócio emprestado em uma tentativa de expandir.

Dividendos

Dell’S dividendo é $ 0.33 por trimestre, o que resulta em um rendimento de dividendos de 3.91%. HP paga $ 0.25 por trimestre para um rendimento de 4.04%.

Os investidores que desejam produzir renda de seu portfólio provavelmente ficarão felizes com qualquer estoque’s rendimento de dividendos.

Panorama

Grande parte do investimento envolve tentar prever o futuro. Will Dell ou HP superarão o mercado daqui para frente e verem os crescentes preços das ações, ou eles se saem mal?

Ambas as empresas são dominantes na indústria de PCs, controlando mais de 50% da participação de mercado nos Estados Unidos. Essas informações podem ajudar os investidores a permanecer confiantes de que nenhum dos negócios estará desaparecendo tão cedo.

Embora a HP tenha sofrido algumas perdas na participação de mercado recentemente, muitas de suas finanças parecem fortes. Dell também parece estar bem posicionado, apesar da volatilidade do mercado, então você’Eu precisará decidir por si mesmo se comprar qualquer empresa é a jogada certa para você.

A linha inferior

A Dell e a HP são dois dos maiores fabricantes de PCs do mercado, então você pode considerar adicionar suas ações ao seu portfólio, especialmente se você sentir que as empresas de tecnologia – que são rápidas em responder ao mercado, com fortes margens de lucro – liderarão a recuperação.

Se você’estar lutando para decidir se qualquer uma das empresas é adequada para você, considere trabalhar com um aplicativo como q.ai. Nossa inteligência artificial vasculha os mercados em busca dos melhores investimentos para todos os tipos de tolerâncias de risco e situações econômicas. Em seguida, isso os agrupa em kits de investimento úteis como o Kit de Rally Tech que simplifica o investimento.

Baixe q.ai hoje Para acesso a estratégias de investimento movidas a IA. Quando você deposita US $ 100, nós’Eu adicionarei US $ 100 adicionais à sua conta.

Frente a frente: Dell vs. HP vs. Comparação de laptop da Microsoft

Os laptops se tornaram uma ferramenta essencial para todos, de alunos ocupados a executivos em movimento. À medida que sua qualidade e capacidades melhoraram, eles’tornou -se tão robusto quanto as soluções de mesa. Eles oferecem mais opções para fornecer aos usuários a experiência e o desempenho exatos de que precisam.

Com recursos e opções adicionais, a decisão de compra pode se tornar complicada. Hoje’O comprador precisa saber o que eles’está procurando em um laptop e poder definir o que eles querem fazer para garantir que eles comprem o modelo certo. Velocidade, poder, durabilidade e conforto podem variar dramaticamente de um modelo para o outro, e o que funciona melhor para um ambiente pode não ser útil em outro.

Os compradores mais específicos são com o que querem sair da experiência do usuário final, mais satisfeitos eles serão a compra deles.

Deixar’s quebrar alguns dos recursos e benefícios de três das melhores marcas de computadores de laptop do mercado para facilitar o processo de compra.

Dell

Uma linha completa de laptops de classe comercial rica em recursos faz da Dell uma marca óbvia a considerar. Os jogadores podem ser atraídos para Dell’S Inspirado laptops de jogos premium, mas a empresa também mostra que sabe como lidar com seu lado comercial com suas máquinas de latitude e precisão.

Latitude sai mais como Dell’S Button-Down, sem sentido, enquanto os profissionais criativos tendem a gravitar em direção à precisão, que possui uma tela brilhante e vibrante e um teclado mais cushi-than-normal.

Poder do processador: Processadores Intel i5 e i7.

Preço: Um de Dell’S os principais pontos de venda sempre foram acessíveis, e seus modelos de negócios começam tão baixos quanto US $ 149.

Projeto: Enquanto a Dell tem vários laptops visualmente atraentes, sua linha de negócios parece mais séria. A linha de latitude não é’T tão atraente quanto alguns de seus irmãos, mas entrega com velocidade e duração da bateria longa. Dell’O Sylish Side aparece em modelos como o Precision 5520, que combina looks elegantes com desempenho impressionante. Os tamanhos de tela variam de um compacto 12.5” para a tela grande 17.3” mostrar.

Inovação: A Dell ganha notas altas por sua inovação, embora seus recursos mais inspirados ainda sejam reservados para computadores para jogos. No entanto, seus modelos de negócios podem ser configurados com uma variedade de recursos que lhes dão todo o poder de fogo necessário para um dia de trabalho completo – onde quer que esse trabalho possa estar ocorrendo. Os recursos conversíveis do Latitude 7390 o tornam útil para usos voltados para o cliente e colaboração no espaço de trabalho.

Melhor caso para uso: Dell é uma boa opção quando você tem um orçamento mais apertado, mas ainda precisa de desempenho sólido. Seja no escritório ou na estrada, esses laptops têm as capacidades de marcas com preços mais altos e têm um alcance suficiente para se adequar a todos os tipos de usuário.

HP

Conhecido por seu foco em negócios com linhas de impressoras profissionais, scanners e desktops, a HP tem sido um jogador forte no mercado de laptops e continua a se destacar. A empresa combina design atraente com durabilidade robusta para criar um bom cavalo de trabalho para uso diário.

A duração da bateria longa faz das máquinas HP um ótimo companheiro na estrada, e a empresa’Os modelos mais recentes exibem a elegância inspirada no MacBook para facilitar os olhos.

Poder do processador: A HP usa processadores Intel e AMD para criar máquinas que podem permanecer atualizadas e manter a produtividade alta.

Preço: A HP tem uma linha de laptops para praticamente todos os tipos de necessidade e orçamento. Se você’Re on a um orçamento e precisa de um modelo barato, a Aventis oferece um laptop muito básico que começa em apenas US $ 139 para um modelo recondicionado certificado. Ou, se você quiser um laptop que seja poderoso e acessível, dê uma olhada no HP Probeok 450.

Projeto: Apesar disso’s o que’S. Seus linhas de zbook e elite de elite orientados aos negócios são vencedores, porque fornecem uma combinação de forma e função. Como Dell, aí’é uma boa escolha de tamanhos de tela, a partir de 12.5” E chegando a 17.3,” com muitas opções entre os dois.

Inovação: HP’S 2 em 1 laptops, como o HP Elitebook X360 1030 G2, entregue inovação em tela sensível ao toque em um tablet/laptop conversível leve, mas resistente.

Melhor caso para uso: Se você’Re um usuário ou viagem pesada com frequência, a HP é conhecida por sua durabilidade, e seus modelos de negócios incluem recursos úteis, como a tela de privacidade certa de visualização.

Microsoft

Embora a Microsoft tenha menos modelos para escolher, os que trazem para a mesa são concorrentes sólidos para a classe executiva. Sua linha de produtos de superfície leva no espaço 2-em-1, com elementos de design com visão de futuro e telas sensíveis ao toque.

Apesar de uma formação menor, Microsoft’S superfície se destaca em versatilidade e possui uma variedade de opções de armazenamento de acionamento de estado sólido para fornecer velocidade e energia.

Poder do processador: Microsoft’S Surface Family apresenta os processadores Intel Core i3, i5 e i7.

Preço: Os preços começam em US $ 909 para o Surface Pro 2017.

Projeto: Cada modelo verifica uma caixa no departamento de design, mas o modelo mais elegante é o laptop de superfície elegante, que tem uma tela brilhante e colorida e boa duração da bateria. A natureza 2-em-1 da linha de superfície significa telas menores de tamanho de comprimido que variam de 12 a 13.5 polegadas.

Inovação: Flexibilidade é a palavra mágica aqui. Quer você precise de um laptop, tablet ou destacável, a superfície é todas as opções acima, além de um poderoso cavalo de trabalho.

Melhor caso para uso: Quando a longa duração da bateria é uma prioridade, a superfície é o caminho a seguir. Se você’Estarei longe de uma fonte de alimentação enquanto trabalha remotamente, a superfície tem suco suficiente para levá -lo ao longo do dia.

Todas as necessidades de negócios não são criadas iguais, nem as ferramentas que podem ajudar a obter resultados. Encontrar o laptop certo para seus requisitos e ambiente de negócios pode ajudar a realizar o trabalho de maneira mais eficaz.

Quando’s Hora de um novo laptop, a Aventis System. Independentemente de qual marca você vai, você’receberá uma garantia abrangente de um ano. Saiba mais sobre laptops aqui ou ligue para 1-855-Aventis.

Leitura recomendada

- Comparando servidores de primeira linha: HP proliant dl360 gen9 vs. DL380 Gen9

- Principais dicas para fazer backup dos dados da sua empresa

- Guia do comprador do servidor: os principais recursos a serem considerados antes de comprar