Seguro de guarda -chuva: como funciona e o que cobre

Resumo:

O seguro guarda -chuva é essencial para indivíduos com patrimônio líquido superior a US $ 500.000 ou aqueles que procuram proteger seus ativos e futuro financeiro. Ele fornece cobertura de responsabilidade adicional que vai além dos limites de proprietários padrão e apólices de seguro de automóvel. Este artigo tem como objetivo esclarecer o seguro de guarda -chuva, como funciona e o que cobre.

Pontos chave:

- Uma política de guarda -chuva é altamente recomendada para indivíduos com riqueza acumulada.

- Por apenas US $ 200 por ano, você pode adicionar US $ 1 milhão em cobertura de responsabilidade ao seu seguro de carro e proprietários existentes.

- É crucial ter seguro abrangente para proteger seus ativos em situações de responsabilidade.

- A responsabilidade financeira é essencial para adultos adultos e não é sua obrigação de financiar suas más escolhas financeiras.

- Considere fornecer ajuda financeira somente se seu filho estiver disposto a procurar aconselhamento financeiro e assumir a responsabilidade por suas ações.

- Dave Ramsey é um renomado especialista em gerenciamento de dinheiro e autor de vários livros mais vendidos.

- Construir riqueza envolve um trabalho árduo, mas é importante protegê -la de processos potenciais.

- A Umbrella Insurance oferece cobertura para grandes reivindicações não cobertas por proprietários padrão ou apólices de seguro de automóvel.

- As políticas de automóveis e proprietários de imóveis fornecem apenas cobertura de responsabilidade limitada, que pode não ser suficiente para indivíduos com maior patrimônio líquido.

- Seguro de guarda -chuva preenche as lacunas em sua cobertura de responsabilidade primária, protegendo seus ativos.

Questões:

- Por que o seguro de guarda -chuva é recomendado para indivíduos com um patrimônio líquido superior a US $ 500.000?

O seguro guarda -chuva é essencial para indivíduos com um patrimônio líquido mais alto, pois fornece cobertura de responsabilidade adicional além dos limites das políticas padrão. No caso de uma ação judicial, ele protege seus ativos e futuro financeiro da perda potencial. - Quanto custa uma política de guarda -chuva?

A adição de US $ 1 milhão extra em cobertura de responsabilidade por meio de uma política de guarda -chuva pode custar apenas US $ 200 por ano. Oferece cobertura significativa por um preço relativamente acessível. - Quais são as vantagens de ter seguro abrangente?

A Umbrella Insurance oferece cobertura de responsabilidade prolongada, preenchendo as lacunas deixadas por proprietários padrão e apólices de seguro de automóvel. Oferece proteção em situações em que os limites de cobertura existentes são excedidos, garantindo que seus ativos permaneçam seguros. - Por que é importante para os adultos adultos assumirem a responsabilidade financeira?

A responsabilidade financeira é crucial para adultos adultos, pois reflete sua maturidade e capacidade de gerenciar suas próprias finanças. Implorar por dinheiro dos membros da família sem assumir a responsabilidade por suas próprias ações pode demonstrar arrogância e irresponsabilidade. - Sob quais condições você deve considerar prestar assistência financeira ao seu filho?

Considere fornecer assistência financeira ao seu filho apenas se ele mostrar vontade de procurar aconselhamento financeiro e assumir a responsabilidade por suas escolhas financeiras. Apoiá -lo sem essas condições pode permitir um comportamento irresponsável. - Quem é Dave Ramsey?

Dave Ramsey é uma voz respeitada em gerenciamento e negócios de dinheiro. Ele é o autor de vários livros mais vendidos, como “Paz Financeira”, “The Total Money Makeover” e “Smart Money Smart Kids.” - Como o seguro guarda -chuva protege a riqueza?

O guarda -chuva protege a riqueza, fornecendo cobertura de responsabilidade adicional que vai além dos limites das políticas padrão. Ele protege seus ativos de possíveis processos e reivindicações que podem esgotar seus recursos financeiros. - Quais são as limitações das políticas de automóveis e proprietários de imóveis?

As políticas de automóveis e proprietários oferecem cobertura de responsabilidade pessoal, mas tem limites. Se um processo exceder esses limites, você poderá ficar responsável pelo valor restante. O seguro abrangente preenche essas lacunas, garantindo uma cobertura adequada. - Qual é o objetivo do seguro de guarda -chuva?

O seguro abrangente serve como uma camada adicional de cobertura de responsabilidade, protegendo você e sua família de grandes reivindicações ou ações judiciais que superem os limites de suas apólices de seguro primário. - Como o seguro de guarda-chuva funciona em um exemplo da vida real?

Imagine estar envolvido em um acidente de carro em que você está culpado, resultando em contas médicas caras e danos a vários veículos. Se o seu limite de responsabilidade de seguro de automóvel for de US $ 100.000, mas o total de danos valores para US $ 700.000, o seguro abrangente cobriria os US $ 600.000 restantes.

Respostas detalhadas:

1. Por que o seguro de guarda -chuva é recomendado para indivíduos com um patrimônio líquido superior a US $ 500.000?

O seguro guarda -chuva é altamente recomendado para indivíduos com um patrimônio líquido superior a US $ 500.000 porque fornece cobertura de responsabilidade extra que vai além dos limites dos proprietários padrão e das apólices de seguro de automóvel. Ter ativos substanciais aumenta o risco de enfrentar ações judiciais, e o seguro guarda -chuva protege esses ativos de potencialmente ser apreendido ou esgotado.

2. Quanto custa uma política de guarda -chuva?

O custo de uma política de guarda -chuva varia dependendo de fatores como a quantidade de cobertura necessária e o perfil de risco do indivíduo. No entanto, na maioria dos estados, um indivíduo pode obter uma cobertura extra de US $ 1 milhão em responsabilidade por meio de uma política de guarda -chuva por apenas US $ 200 por ano. Esse custo é relativamente baixo em comparação com os riscos financeiros potenciais que cobre.

3. Quais são as vantagens de ter seguro abrangente?

Ter um seguro abrangente oferece várias vantagens, incluindo:

- Cobertura de responsabilidade prolongada: o seguro guarda -chuva fornece cobertura de responsabilidade adicional além dos limites das políticas padrão, garantindo que você tenha proteção adequada em caso de processo ou grande reivindicação.

- Proteção de ativos: com seguro de guarda.

- Custo-efetividade: considerando os prêmios relativamente baixos em comparação com a cobertura fornecida, o guarda-chuva oferece excelente valor ao dinheiro e tranquilidade.

- Cobertura abrangente: o guarda -chuva preenche as lacunas em sua cobertura de responsabilidade primária, cobrindo uma ampla gama de situações, incluindo ferimentos pessoais, danos à propriedade e reivindicações de difamação ou difamação.

4. Por que é importante para os adultos adultos assumirem a responsabilidade financeira?

Assumir a responsabilidade financeira é essencial para adultos adultos, pois demonstra maturidade, responsabilidade pessoal e a capacidade de gerenciar suas próprias finanças. Implorar por dinheiro sem reconhecer a responsabilidade pessoal pode criar um ciclo de dependência e impedir o crescimento pessoal. Incentivar a independência financeira ajuda os indivíduos a desenvolver habilidades importantes para a vida e navegar pelos desafios financeiros com responsabilidade.

5. Sob quais condições você deve considerar prestar assistência financeira ao seu filho?

Fornecer assistência financeira ao seu filho deve depender de sua vontade de buscar aconselhamento financeiro e assumir a responsabilidade por suas escolhas financeiras. Isso demonstra um compromisso genuíno com o crescimento pessoal e a responsabilidade financeira. Simplesmente fornecer dinheiro sem essas condições pode permitir seu comportamento irresponsável e impedir sua capacidade de aprender com seus erros.

6. Quem é Dave Ramsey?

Dave Ramsey é uma figura bem conhecida no campo da gestão e negócios de dinheiro. Ele é autor de vários livros de best -sellers do New York Times, incluindo “Paz Financeira”, “The Total Money Makeover” e “Smart Money Smart Kids.”Ramsey também é o apresentador de” The Dave Ramsey Show “, um programa de rádio que atinge milhões de ouvintes a cada semana, oferecendo conselhos práticos sobre finanças pessoais, orçamento e estratégias de construção de riqueza.

7. Como o seguro guarda -chuva protege a riqueza?

O seguro abrangente protege a riqueza, fornecendo cobertura de responsabilidade adicional que supera os limites das políticas padrão. Esta cobertura extra protege seus ativos de possíveis processos, grandes reivindicações ou eventos catastróficos que podem esgotar sua cobertura de seguro primário. Ao proteger sua riqueza de despesas legais imprevistas e custos de liquidação, o seguro abrangente ajuda a preservar sua estabilidade financeira e objetivos financeiros de longo prazo.

8. Quais são as limitações das políticas de automóveis e proprietários de imóveis?

As políticas de automóveis e proprietários de imóveis oferecem cobertura de responsabilidade pessoal, mas essa cobertura tem limites. Se você for processado e os danos excederem os limites de cobertura dessas políticas, você pode ser responsável por pagar o valor restante do bolso. Isso pode ser financeiramente devastador, principalmente se você tiver um alto patrimônio líquido. O seguro abrangente preenche essas lacunas na cobertura, fornecendo uma camada adicional de proteção contra passivos que excedem os limites de suas políticas subjacentes.

9. Qual é o objetivo do seguro de guarda -chuva?

O principal objetivo do seguro abrangente é fornecer cobertura de responsabilidade adicional além dos limites dos proprietários padrão, apólices de seguro automóvel ou de barco. Serve como uma rede de segurança, protegendo você, sua família e outros membros da família de grandes reivindicações ou ações judiciais que podem resultar em perda financeira substancial. O seguro abrangente ajuda a garantir que você seja adequadamente coberto em situações em que suas apólices de seguro primárias ficam aquém.

10. Como o seguro de guarda-chuva funciona em um exemplo da vida real?

Suponha que você esteja voltando para casa depois de visitar parentes quando se envolver em um grave acidente de carro. É determinado que você estava culpado pelo acidente, resultando em danos significativos a vários veículos e ferimentos a vários indivíduos. Se a sua cobertura de responsabilidade de seguro automóvel tiver um limite de US $ 100.000, mas o total de danos valores para US $ 700.000, seu seguro de automóvel cobrirá apenas os primeiros US $ 100.000. Os US $ 600.000 restantes serão sua responsabilidade de pagar. No entanto, se você tiver seguro de guarda.

Seguro de guarda -chuva: como funciona e o que cobre

Se você tem um patrimônio líquido superior a US $ 500.000, você definitivamente precisa de seguro de guarda -chuva. Ou se você’está ganhando um bom dinheiro, começando a construir alguma riqueza em suas contas de aposentadoria e ter uma casa paga ou um bom pedaço de patrimônio, você também precisar isto. Caso contrário, você’está se preparando para o risco financeiro.

Dave Ramsey: Política de guarda -chuva recomendada?

Eu sigo você no Twitter e fiquei me perguntando se você recomenda comprar uma política de guarda -chuva. Se sim, quanto? Dean querido Dean, se você’Comecei a ganhar com dinheiro e construir um pouco de riqueza, uma apólice de guarda -chuva é um dos seguros mais baratos que você pode comprar. Isto’é quase o maior retorno para o seu dinheiro. Aqui’é um exemplo. Na maioria dos estados, você pode obter US $ 1 milhão extra em cobertura de responsabilidade adicionada ao seguro de carro e seguro de imóveis como uma apólice de guarda -chuva por apenas US $ 200 por ano. Lá’não há problema se você não’T tem algum dinheiro. Mas se você’recebi algum dinheiro e você esbarra em alguém, isso’é uma coisa muito boa de ter essa apólice de seguro de guarda -chuva extra em situações de responsabilidade!

– Dave largar a arrogância! Caro Dave, meu filho tem 30 anos e está casado há sete anos com uma garota de uma família rica. Seus pais lhes forneceram muito apoio financeiro ao longo dos anos, mas agora eles’estou se divorciando e ele veio até nós o dinheiro para que isso aconteça. Além de tudo isso, quando perguntamos por que ele não’tenho o dinheiro que ele nos diz’S Nenhum dos nossos negócios. Nós Don’T gosto dele, mas nós’não tenho certeza do que fazer. Dee querido Dee, este é um homem adulto, nós’estou falando, e se ele’está assumindo o estilo de vida e as ações de um adulto que ele precisa para agir como um e cuidar de suas responsabilidades. Eu entendo ele’é seu filho, e ele’está sofrendo agora. Ainda assim, é preciso uma tonelada de arrogância para implorar dinheiro de alguém e dizer a eles o motivo pelo qual eles não’tive que não é o seu negócio.

Se ele seriamente quiser entrar em algum aconselhamento financeiro e começar a se tornar responsável por seu dinheiro – para si mesmo e para você – então você pode considerá -lo financeiramente. Mas neste momento, você’está dando uma bebida a um bêbado se você apenas entregar dinheiro a ele porque ele quer. Qualquer um pode cometer um erro, dee. Mas isso’Não é o seu trabalho para financiar seu comportamento irresponsável ou sua arrogância!

– Dave Dave Ramsey é a América’S Voz confiável sobre dinheiro e negócios. Ele é autor de cinco livros mais vendidos do New York Times: “Paz financeira,” “Mais do que o suficiente,” “A reforma total do dinheiro,” “Entreleadership” e “Crianças inteligentes de dinheiro inteligente.” “O show Dave Ramsey” é ouvido por mais de 8 milhões de ouvintes a cada semana em mais de 500 estações de rádio. Siga Dave no Twitter em @daveramsey e na web em Daveramsey.com.

Seguro de guarda -chuva: como funciona e o que cobre

Você’Trabalhei duro para o seu dinheiro, como a música vai, e você’Finalmente construí um pouco de riqueza. Você’está bem no seu caminho para alcançar a marca de um milhão de dólares quando você se aposentar-mas você’estou preocupado. Você’Ouvi histórias de amigos que perderam tudo em ações judiciais e tiveram que começar tudo de novo.

Você deveria’É preciso me preocupar em ser processado sem um bom motivo e deixar alguém pegar o que você’trabalhei para. Então, como você se protege – e seu dinheiro?

Isto’s chamado seguro de guarda -chuva. A Umbrella Insurance oferece cobertura para ações judiciais e grandes reivindicações que não são’t coberto por seus proprietários ou apólices de seguro de automóvel.

Nós’Responderá a todas as suas perguntas sobre o que é seguro de guarda -chuva, como funciona e o que cobre. Isto’é praticamente o seu dinheiro’é o melhor amigo.

O que é seguro de guarda -chuva?

Primeiro, deixe’s Fale sobre suas políticas de automóveis e proprietários de imóveis. Além de cobrir danos ao seu carro e em casa, eles também fornecem cobertura de responsabilidade pessoal que entra em ação se alguém se machucar em sua propriedade ou se você ferir alguém (ou sua propriedade) em um acidente de carro. Mas essa cobertura tem limites. Significando se você’Reeded, essas políticas apenas serão cobradas até, digamos, US $ 100.000 em danos. Mas se você tiver um patrimônio líquido mais alto, poderá atravessar esses limites rapidamente.

Você’Trabalhei duro para chegar onde você está. Mas Don’t Deixe -se vulnerável.

Então o que você pode fazer?

O seguro guarda -chuva ajuda a preencher essas lacunas em seus proprietários, automóveis e até apólices de seguro de barco. O guarda -chuva é uma forma de cobertura de responsabilidade pessoal que o protege (mais sua família e outros membros da família) de grandes reivindicações ou ações judiciais que vão acima de suas outras apólices de seguro. Assim como um guarda -chuva para a chuva que o protege de se molhar, o seguro guarda -chuva protege seu dinheiro preenchendo a lacuna financeira que seu seguro de responsabilidade principal não faz’t capa.

Como funciona o seguro abrangente

Deixar’s dizer você’está voltando para casa depois de visitar parentes para o Dia de Ação de Graças. Tráfego’é ruim, e você acaba em uma horrível pilha de 10 carros. Vários estão feridos, mas você’estou bem. Mas fica pior quando você descobre que o acidente foi sua culpa.

Agora você’é responsável pelos danos ao veículo e contas médicas de todos os outros motoristas do acidente. Dois dos motoristas processa você por salários perdidos por falta de trabalho, e você’está de repente olhando para uma nota de US $ 700.000. Seu limite de responsabilidade pelo seguro de carro atende apenas US $ 100.000, o que significa que você precisa pagar os outros $ 600.000.

O seguro abrangente iria entrar e cuidar dos US $ 600.000, incluindo despesas legais. Uau! Fale sobre um divisor de águas para suas economias e ativos. Que’é o poder do seguro de guarda -chuva. Isso impede que você elimine suas economias ou volte à dívida.

Também funciona da mesma forma para o seguro de proprietários de imóveis. Então, se você hospeda uma enorme festa de Natal e o Papai Noel desliza em seus degraus gelados, quebra o braço dele e processa você (C’Seg, Papai Noel!), você’Será coberto por quaisquer honorários legais ou julgamentos judiciais (se você perder o processo) acima e além dos limites de responsabilidade do seguro residencial.

E mais uma boa notícia. Na maioria dos casos, lá’s sem seguro de guarda -chuva separado dedutível. Depois de pagar sua política principal dedutível (automóveis ou proprietários), você ganhou’Temos que pagar novamente. Mas pode haver exceções a isso – algumas políticas têm uma pequena dedutível guarda -chuva, conhecida como retenção auto-segura, que’s normalmente na faixa de US $ 250-500.

O que cobre o seguro de guarda -chuva?

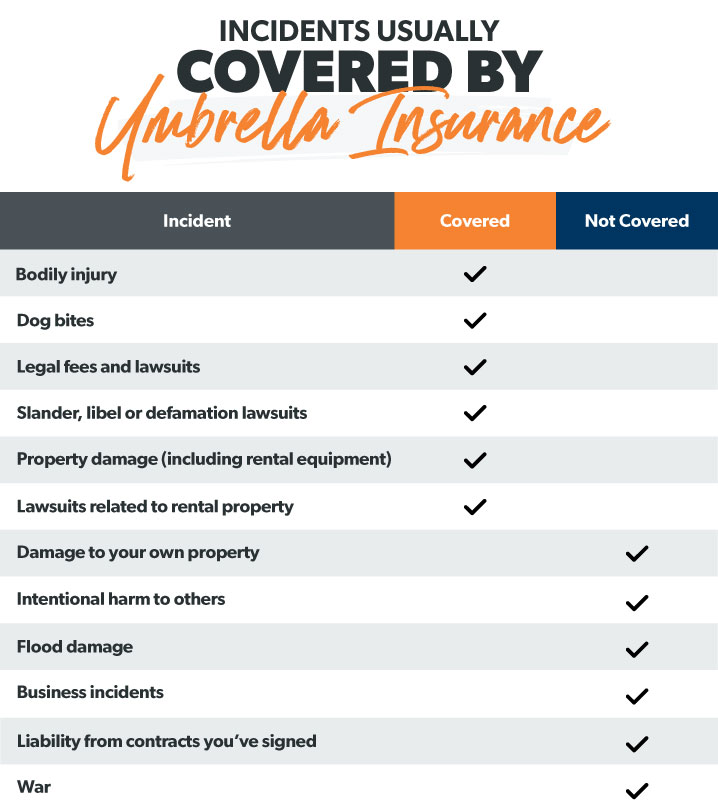

E daí’está sob o guarda -chuva? O que cobre o seguro de guarda -chuva? Se você tem seguro de guarda -chuva, você’Re protegido nessas cinco áreas principais:

Lesão corporal

Todo mundo sabe que o paraquedismo é arriscado. Você sabe o que mais é arriscado? Seus filhos hospedando uma festa de trampolim do bairro. E se uma dessas crianças quebra o braço (festa’está acabando, crianças!), o seguro de guarda -chuva está de costas. Isso ajudará nas contas médicas ou ações judiciais – se os pais obtêm realmente chateado.

A proteção de lesões corporais também abrange coisas como incidentes de animais de estimação (picadas de cachorro) e acidentes de carro. Então, se o seu cão decidir que realmente não’T gosto do seu vizinho e entra no modo de ataque, você’estará coberto se seu vizinho decidir processá -lo.

Taxas legais

Os advogados são caros. Então, se alguém te processa – seja isso’é justificado ou não – você pode estar enfrentando algumas taxas legais bastante pesadas. E a última coisa que você quer é pagar do bolso para se defender. Vestir’T que outras pessoas tomem um pedaço do seu dinheiro suado-obtenha um seguro de guarda-chuva.

Lesão nas pessoas’S reputação

Calúnia. Difamação. Difamação. Se você danificar alguém’S reputação, mesmo que’s online, você pode ser processado por um monte de dinheiro. O seguro guarda -chuva irá protegê -lo se você’estar em risco de qualquer calúnia, difamação ou processo de difamação. Atualmente, esse tipo de cobertura é especialmente importante com tudo o que acontece nas mídias sociais e online. Por exemplo, um restaurante pode entrar com uma ação contra você por escrever uma revisão negativa online. (Tome cuidado.)

Danos de propriedade

O seguro guarda -chuva cobre você se você sofrer um acidente de carro ruim e os custos de reparo para as pessoas’A propriedade S são mais do que o seu seguro de carro’s Limites de responsabilidade. Ele até abrange equipamentos de aluguel, como se você colidir com um jet ski alugado na doca (oops). Ou se seu filho danificar acidentalmente a propriedade da escola. Você’recuperado.

Propriedade de aluguel

Se você possui propriedades de aluguel, o guarda -chuva pode oferecer uma cobertura extra da responsabilidade que você tem como proprietário. Então, se alguém quebrar o tornozelo nos degraus da sua propriedade de aluguel e processa, você’estará protegido.

O que não é’t coberto por um seguro de guarda -chuva?

O seguro guarda -chuva não faz’t Cubra tudo. Aqui estão alguns dos incidentes que caem fora aquele guarda -chuva:

Propriedade pessoal

Quando se trata de você danificar acidentalmente seu ter coisas, seguro de guarda -chuva venceu’T ajuda com isso. Isso é porque’s a responsabilidade política, o que significa que só entra em ação se você’estou com culpa por prejudicar outras pessoas’s Propriedade. Então, se você pensou que dirigir sua moto para a piscina era uma boa ideia (você estava tentando ramorar acima dele, certo?), e agora o petróleo e a gasolina e o fluido de freio danificaram sua piscina, não’Esperamos que o seguro guarda -chuva abranja os custos de reparo.

Dano intencional

Se você machucar alguém de propósito ou danificar sua propriedade intencionalmente, o seguro guarda -chuva não é’T Indo a socorrer em você. Você’estará pagando essas contas médicas ou ações judiciais fora do seu próprio bolso. Apenas mais uma razão pela qual o crime realmente não’t pague . . .

Danos causados pela água

Muitas pessoas assumem que os danos causados pelas inundações são cobertos pelo seguro de propriedade. Não. E seguro de guarda -chuva não é diferente. Se você mora em uma área propensa a inundações, precisa de seguro de inundação separado.

Dito isto, se você deixar a torneira da banheira acidentalmente, inundar seu apartamento e seus vizinhos o levam a tribunal por danos causados pela água em seu apartamento, o guarda -chuva cobre ações judiciais nessa situação.

Incidentes de negócios

Se você possui seu próprio negócio, o guarda -chuva venceu’T ajuda com esse tipo de incidentes de responsabilidade. Você precisa de seguro comercial para isso.

Lesões contratadas para trabalhadores

Se você’Remodelando sua casa, verifique se seu contratado carrega seu próprio seguro. Isso ocorre porque seu próprio seguro de guarda -chuva venceu’t Cubra você se um trabalhador se machucar em sua propriedade. Algumas pessoas assinam acidentalmente um contrato que os torna responsáveis pelos trabalhadores. A moral da história? Leia a impressão fina. E enquanto nós’estou falando de empresas de construção, o guarda -chuva também venceu’T ajuda se você’é processado por não manter o fim da barganha em um contrato.

Despesas relacionadas à guerra

terceira Guerra Mundial? O apocalipse zumbi? O guarda -chuva venceu’t toque em despesas relacionadas à guerra com um poste de 10 pés (’não é tão grande um guarda -chuva, pessoal). Então Don’T espero que sua apólice de seguro de guarda -chuva pague por danos aos seus pertences ou propriedades.

O seguro abrangente é o mesmo que o excesso de responsabilidade de responsabilidade?

Às vezes, o seguro guarda -chuva é misturado com o excesso de proteção de responsabilidade. Mas Don’não estar confuso. Estas são duas políticas diferentes.

O excesso de seguro de responsabilidade civil é uma camada extra de cobertura adicionada a, por exemplo, uma apólice de seguro de proprietários de casas. Dá excesso cobertura em áreas que já estão protegidas em um plano de seguro residencial padrão. Mas não’t abrange as mesmas coisas que uma apólice de seguro guarda -chuva seria. Por exemplo, o excesso de responsabilidade não’T ajuda com ações de calúnia ou difamação.

Você precisa de seguro de guarda -chuva?

Agora, você ainda pode estar se perguntando como saber se precisa de seguro de guarda -chuva.

Se você tem um patrimônio líquido superior a US $ 500.000, você definitivamente precisa de seguro de guarda -chuva. Ou se você’está ganhando um bom dinheiro, começando a construir alguma riqueza em suas contas de aposentadoria e ter uma casa paga ou um bom pedaço de patrimônio, você também precisar isto. Caso contrário, você’está se preparando para o risco financeiro.

Basicamente, Quanto mais ativos você tiver, mais você tem a perder. E muitas pessoas estão dispostas a processar por qualquer coisa hoje em dia, então as pessoas ricas geralmente têm um alvo nas costas.

Se alguém sofre uma lesão grave em sua propriedade ou é um acidente de carro que foi sua culpa, quanto você acha que poderia ser processado?

Mas com uma apólice de seguro de guarda-chuva sólida, você ganhou’Estará ficando acordado no meio da noite preocupando-se com ações caras, limpando sua riqueza suada-ou quem você pode ter ofendido na Internet. Você’terei paz de espírito sabendo que seu dinheiro está protegido.

Quanto seguro de guarda -chuva eu preciso?

O seguro guarda -chuva começa em US $ 1 milhão em proteção. Você pode pensar que’é o suficiente, mas agora’não é a hora de ir os ossos nus.

A regra geral é que sua política de guarda -chuva deve cobrir seu patrimônio líquido inteiro. Você pode precisar de mais do que a cobertura mínima de US $ 1 milhão se mais de duas das seguintes opções se aplica a você:

- Você possui propriedade

- Você tem veículos recreativos (jet skis, bicicletas de terra, etc.)

- Você tem um motorista inexperiente em sua casa

- Você treina esportes para crianças

- Você regularmente convida as pessoas para sua casa

- Você tem “incômodos atraentes” para uma criança curiosa (trampolim, piscina, etc.)

- Você dirige um carro de luxo

- Você serve em uma placa ou organização sem fins lucrativos

- Você publica regularmente análises de produtos e empresas

- Você participa de esportes onde pode ferir outras pessoas (caça, esqui, etc.)

- Você freqüentemente viaja para fora do u.S. e se preocupar com reivindicações de responsabilidade

- Você é um proprietário

- Você tem um perfil público de sucesso e riqueza

Depois de você’calculou seus ativos, pergunte -se, Quanto risco eu tenho de ser processado? Provavelmente, você’estou mais em risco do que você pensa.

Quanto custa o seguro de guarda -chuva?

Para a quantidade de cobertura que você obtém, o preço do seguro guarda -chuva é sujo barato. Você pode facilmente obter US $ 1 milhão em cobertura por US $ 150 a 300 por ano. 1

Fica ainda mais barato após os primeiros US $ 1 milhão. Custa US $ 75 adicionais por US $ 2 milhões em cobertura e depois US $ 50 por cada milhão de dólares em cobertura depois disso. 2

Proteja seu dinheiro e futuro

Se você tem riqueza, você’estar em risco de ser processado. Não’Não importa o quão bom e amigável você é. E isso definitivamente não’eu importa quanto tempo e energia você’colocou para sair da dívida, construir economia e aumentar seus investimentos. Só é preciso um processo desagradável para tirar tudo.

Se seu patrimônio líquido estiver acima de US $ 500.000 e você não’Temos um seguro de guarda -chuva, o que você está esperando?

Um de nossos agentes de seguros independentes que fazem parte de nosso programa endossado dos fornecedores locais (ELP) pode avaliar sua situação específica e descobrir exatamente quanto seguro de guarda -chuva você precisa. E eles’Re Ramseytrusted, então você conhece você’está trabalhando com os principais agentes.

Nossos ELPs podem orientá -lo em como adicionar uma política de guarda -chuva aos seus proprietários ou seguro automóvel. Você pode até poder agrupar o seguro guarda -chuva para economizar.

Vestir’T adia isso! Proteja seus ativos hoje e experimente a paz de espírito que vem de saber que sua riqueza está fora dos limites para outras pessoas.

Quem precisa de seguro de guarda -chuva?

Sem um guarda -chuva, os dias chuvosos vão te molhar. Mas você’Eventualmente secarei e continuarei o seu dia.

Sem guarda -chuva seguro, a “dia chuvoso” (como um processo) poderia potencialmente acabar com tudo que você’Trabalhei para construir. O seguro guarda -chuva é uma das melhores maneiras de proteger seu dinheiro e estilo de vida.

Mas o que exatamente cobre o seguro de guarda -chuva? E como você sabe se precisar?

Se você’estou se perguntando, Eu preciso de seguro de guarda -chuva?, Podemos ajudá -lo a encontrar a resposta.

O que é seguro de guarda -chuva?

O guarda -chuva é uma camada extra de cobertura de responsabilidade pessoal para pessoas com um patrimônio líquido mais alto. Ele protege seus ativos de ações judiciais que podem fazer com que você perca tudo que você’trabalhei para. Também abrange grandes alegações que não iriam’Não ser coberto por um seguro de automóvel padrão ou apólice de responsabilidade de proprietários de imóveis. Até preenche lacunas na sua apólice de seguro de barco. O seguro guarda -chuva é adicionado em cima das apólices de seguro de casa, automóveis ou locatários existentes e só entra em vigor após a obtenção dos limites de responsabilidade do seguro automóvel ou da casa.

Você’Trabalhei duro para chegar onde você está. Mas Don’t Deixe -se vulnerável.

Pense nisso como um guarda -chuva gigante para o seu dinheiro que preenche as lacunas, o seguro normal venceu’t toque. Também protege sua família e outros membros da família. Então, se sua filha adolescente causa uma empilha de nove carros na interestadual, você’estará coberto!

O que cobre o seguro de guarda -chuva?

Então, o que exatamente cobre o seguro de guarda -chuva? Boa pergunta.

Com seguro abrangente, você’Re protegido nessas quatro áreas principais:

Lesão corporal– Seu cachorro morde seu vizinho (cachorro mau, sente -se, fique!) e isso’está ficando caro muito rápido. O seguro abrangente ajudará com custos médicos ou ações judiciais acima e além da sua apólice típica de seguro de proprietários para alguém que se machuca em sua propriedade.

Danos de propriedade-Se você’re em um acidente de carro ruim, o passivo de seguro de carro é ótimo – mas tem limites. O seguro guarda -chuva cobrirá o restante dos danos. Ele até cobre os custos de reparo se você destruir equipamentos alugados (como se você colidir com o jet ski alugado no dock). Ou se o seu filho danificar a propriedade da escola, o guarda -chuva também pode ajudar com isso.

Lesão na reputação– se você machucar alguém’S reputação (pessoalmente, online ou mesmo talvez no metaverso?), você pode estar enfrentando um grande processo. E se você perder, você’estarei agradecendo suas estrelas da sorte, você tem um seguro de guarda -chuva.

Custas judiciais—Umbrella O seguro também cobre taxas legais se você’é processado por qualquer motivo. Então você não’Temos que pagar por tudo do bolso só para se defender.

O que’não é coberto por seguro de guarda -chuva?

Existem algumas coisas seguros de guarda -chuva não’t cobrir. Aqui estão cinco casos em que você não deve confiar no seguro de guarda -chuva.

Propriedade pessoal—Umbrella O seguro venceu’t ajudá -lo se você destruir acidentalmente um de seus pertences. Apenas cobre outras pessoas’s lesões ou danos à propriedade.

Atos criminosos– Se você prejudicar intencionalmente alguém, o seguro guarda -chuva venceu’t abrange seus ferimentos ou qualquer processo que resultem. Você’re sozinha.

Incidentes de negócios—Umbrella O seguro venceu’t Chegue a responsabilidade comercial. Que’s para que é o seguro comercial.

Dano de inundação—Malilar para os proprietários e seguro de locatários, seguro de guarda -chuva venceu’t Chegue quando essas águas da inundação subirem. Você’precisará de um seguro de inundação para cobrir os danos causados pelas inundações.

Lesões contratadas para trabalhadores—Umbrella O seguro venceu’t abrange os trabalhadores que estão sob contrato e se machucam em sua propriedade enquanto trabalham. Verifique se qualquer empresa de construção que você usa tem seu próprio seguro, caso contrário, você poderá estar em risco.

Quem precisa de seguro de guarda -chuva?

Se você tiver um patrimônio líquido superior a US $ 500.000, precisa de seguro abrangente. Isso ocorre porque quanto mais você tem, mais você tem a perder, e as apólices de seguro normais venceram’t fornece cobertura suficiente. Então, se você’re no caminho para o status milionário (caminho a ir!)-ou você’já estou lá – o seguro de ombrella é para você.

Além disso, a realidade é que as pessoas ricas geralmente têm um alvo nas costas. Talvez você’Ouvi falar de amigos ou familiares que foram processados e perderam tudo. Você’estou me perguntando, Eu sou o próximo? Em um mundo onde as pessoas podem e entram em ação sobre qualquer coisa, algumas pessoas’a ideia de um esquema de get rico é Processando uma pessoa rica (triste mas verdadeiro). Mas com uma apólice de seguro de guarda -chuva saudável, você ganhou’preciso se preocupar com ações judiciais limpando sua riqueza suada.

Quanto seguro de guarda -chuva eu preciso?

Se você’estou me perguntando, Quanto seguro de guarda -chuva eu preciso?, nós’mostrarei como descobrir isso.

Primeiro, o seguro de guarda -chuva começa no mínimo de US $ 1 milhão em cobertura. Uma boa regra geral é que seu seguro de guarda -chuva deve cobrir seu patrimônio líquido inteiro. Agora’não é hora de ser barato. Você também deve olhar seriamente para o seu risco de ser processado. Se isso’S mais alto (e seja honesto), você deve obter mais cobertura.

Se você cair em pelo menos duas dessas categorias, poderá precisar de mais do que a cobertura mínima de US $ 1 milhão:

- Você possui propriedade

- Você tem veículos recreativos (jet skis, bicicletas de terra, etc.)

- Você tem um motorista inexperiente em sua casa

- Vocês treinam crianças’ Esportes

- Você regularmente convida as pessoas para sua casa

- Você tem “incômodos atraentes” para uma criança curiosa (trampolim, piscina, etc.)

- Você dirige um carro de luxo

- Você serve em uma placa ou organização sem fins lucrativos

- Você publica regularmente análises de produtos e empresas

- Você participa de esportes onde pode ferir outras pessoas (caça, esqui, etc.)

- Você freqüentemente viaja para fora do u.S. e se preocupar com reivindicações de responsabilidade

- Você é um proprietário

- Você tem um perfil público de sucesso e riqueza

Como obter seguro de guarda -chuva

Se você’re alguém com um patrimônio líquido mais alto, você’estar em risco. E você não’t trabalho tanto ao longo de todos esses anos para deixar alguém aparecer e eliminá -lo com apenas um processo.

O guarda -chuva protege seu dinheiro, ativos, estilo de vida e seu futuro legado. Vestir’T adia isso!

Um de nossos experientes agentes de seguros que faz parte do nosso programa endossado dos provedores locais (ELP) pode olhar para sua situação e fazer compras para encontrar o melhor negócio. E eles’Re Ramseytrusted, o que significa que eles’Eu irei acima e além para garantir que seus ativos estejam protegidos.

Dave Ramsey Umbrella Insurance – o que você precisa saber

Quando você tem um patrimônio líquido de pelo menos US $ 500.000, você tem um risco maior de perder tudo o que você’trabalhei para. Um único processo é o suficiente para forçá -lo a construir sua riqueza de volta do zero. As apólices de seguro padrão podem cobrir danos específicos, mas e se você enfrentar ações judiciais que vão além do seu proprietário’S ou políticas de automóveis?

Você precisa de seguro de guarda -chuva para compensar o que as coberturas de seguro padrão não têm. Por exemplo, você causa um acidente de carro e deixa várias pessoas feridas. Sua apólice de seguro de automóvel pode cuidar de despesas médicas e custos de danos materiais. Mas quando uma vítima descobre o dinheiro que você ganha, ele pode processá -lo por mais dinheiro. A situação aumenta, e você tem que criar mais dinheiro para cobrir ações judiciais.

Todo o dinheiro que você’Faça o trabalho duro por décadas poderia acabar pagando um processo desagradável. Então, neste artigo, discutimos tudo o que você precisa saber sobre seguro de guarda. A partir dos sinais que dizem que você precisa de tal cobertura para como ela protege você, aprenda como você pode evitar os problemas que seu dinheiro enfrenta.

Obtenha sua cotação gratuita de seguro de guarda -chuva online

Eu preciso de seguro de guarda -chuva?

Dave Ramsey, um renomado consultor de finanças americanas, autor, empresário e host de rádio recomenda apólices de seguro de guarda -chuva para quem faz pelo menos meio milhão de dólares. Um grande patrimônio líquido faz de você um alvo para as pessoas que o conhecem’re rico. O seguro guarda -chuva protege sua economia de descer o ralo.

O seguro guarda -chuva pode aumentar sua cobertura de responsabilidade para pelo menos um milhão de dólares. Para o que é’S Vale, esta política é um roubo. Você só precisa pagar algumas centenas de dólares anualmente para obter essa cobertura. Para saber se você precisa dessa cobertura, veja se algum dos seguintes casos se aplica a você. Se você pode se relacionar com pelo menos duas situações, considere falar com um agente de seguros para discutir suas opções para seguro de guarda.

- Você tem indicadores públicos de sua riqueza: Se você dirige um carro esportivo, você’Remitir as pessoas saberem que você pode comprar esses luxos. Se você causar um acidente, suas vítimas podem processá -lo por mais dinheiro.

Pessoas que sabem que você tem sucesso e ganham dinheiro’T hesite em processar você. Então você’precisará de um seguro de guarda -chuva para cobrir as centenas de milhares ou milhões de dólares que você faz.

- Você possui várias propriedades: Se você tem lotes acessíveis como um pasto ou praia, qualquer pessoa que se machuque em sua propriedade pode processar você. Mesmo se você não’t convidando essas vítimas, simplesmente sabendo que você possui um lote particular, dá a eles o sinal de ir para entrar com uma ação contra você.

Se você alugar propriedades, também enfrentará o risco de os inquilinos processarem você por lesões. Seguro do proprietário pode cobrir parte dos danos, mas no caso de o valor exceder sua apólice, o seguro guarda -chuva pode apoiar você.

- Você possui veículos diversos ou atrações domésticas: Se você tiver bicicletas sujas, ATVs (veículos todo-o-terreno), barcos ou jet skis, então você corre o risco de lesões corporais ou danos à propriedade que as apólices de seguro de automóvel padrão podem não cobrir.

Atrações domésticas como trampolins, piscinas, casas de árvore ou playgrounds são o que as companhias de seguros chamam de incômodos atraentes. Essas coisas podem causar lesões e levar a ações judiciais que exigem seguro de guarda -chuva para proteger suas economias.

- Você é sociável offline e online: Se você hospedar festas com frequência, convidará mais pessoas para sua casa, o que aumenta o risco de acidentes em sua propriedade. Ser mais propenso a acidentes significa que você é mais propenso a ações judiciais.

Enquanto isso, quando você compartilha suas opiniões fortes on -line, também corre o risco de enfrentar ações judiciais por calúnia on -line, difamação ou difamação. Mesmo parentes próximos que as pessoas associam à sua riqueza são alvos em potencial. Se você não for’T tem uma presença online, mas um parente próximo, essa conexão pode ser suficiente para uma pessoa entrar com uma ação contra você.

Obtenha sua cotação gratuita de seguro de guarda -chuva online

Cobertura de seguro guarda -chuva

Agora que você sabe o que é preciso para se candidatar a um seguro de guarda -chuva, você precisa saber o que exatamente essa política o protege de. Há também alguns itens que esta política não cobre apesar de ser chamada “guarda-chuva” seguro. Aqui’É uma visão geral do que o guarda -chuva cobre e do que não cobre:

| Cobre | Não cobre | ||

|---|---|---|---|

| Caso | Detalhes | Caso | Detalhes |

| Lesão corporal | O seguro guarda -chuva paga pelos custos médicos que seu proprietário’A apólice de seguro não cobre. Casos de lesões corporais que as capas de seguro de guarda -chuva incluem crianças curiosas que podem quebrar o braço depois de cair da casa da árvore. | Propriedade pessoal | O seguro guarda -chuva não paga por danos que você lidou com suas propriedades. Se você quebrar o teto depois de tentar consertá -lo, terá que pagar pelos custos de reparo do seu bolso. |

| Danos materiais | Como o seguro automóvel, o seguro abrangente cobre os danos à propriedade que você causou com seu veículo. O seguro de guarda -chuva inclui cobertura para veículos que não sejam carros, como jet skis danificando uma doca ou barcos que colidem com a propriedade pública. | Atividade criminal | O seguro guarda -chuva não paga por lesões corporais ou danos materiais que você intencionalmente causou aos outros. Esta política também não abrange nenhuma taxa legal a seguir. |

| Dano de reputação | O seguro guarda -chuva paga por lesões por reputação que você pode ter causado por calúnia on -line ou offline, difamação ou difamação. Esses processos podem ser caros. Em casos on -line, o seguro cibernético pode ajudá -lo. Mas quando você causa danos à reputação pessoalmente, o seguro de guarda -chuva está de costas. | Dano de inundação | O seguro guarda -chuva não paga por danos que as inundações causam. As apólices de seguro de inundação existem por esse motivo. A única vez que o seguro guarda-chuva pode pagar por danos relacionados à inundação é quando outros o processar. Por exemplo, você deixou a pia correndo, fazendo com que seu apartamento inundasse. Os pisos inferiores são danificados e eles o procuram. O seguro abrangente cobre suas despesas legais. |

| Taxas legais | Você deve ter notado que o seguro guarda -chuva paga por quase todo tipo de ação que você pode enfrentar quando ganhar pelo menos US $ 500.000. Isso é seguro de guarda -chuva’s principal função, para colocar tudo simplesmente. Você precisa das taxas legais para pagar sua defesa no tribunal. | Lesões do contratante | Quando os trabalhadores contratados assinam contratos que o responsabilizam por eles, você se responsabiliza por quaisquer lesões que possam incorrer. O seguro abrangente não paga por despesas médicas, caso esses contratados se machuquem sob seus cuidados enquanto estiverem em sua propriedade. |

Seguro de guarda -chuva – coberto ou não coberto

Conclusão

Ao acumular riqueza após décadas de trabalho, você coloca um alvo nas costas para possíveis ações judiciais que podem deixá -lo para trás onde você começou. Você precisa da proteção certa para manter suas economias de todas as despesas legais. Que’s para que é o seguro de guarda -chuva.

Se você tiver um patrimônio líquido de pelo menos meio milhão de dólares, considere falar com um agente de seguros para obter uma estimativa de quanto seguro abrangente você precisa comprar. Você precisa da quantidade correta de proteção para garantir que você economize o que pretendia e não gastá -la em ações não planejadas.

Dave Ramsey’S endossado fornecedor local

O parceiro Scott Bosler é um dos provedores locais endossados para Dave Ramsey na área central da Califórnia. Nós ajudamos centenas de Dave’s referências de Lancaster no sul para Modesto no norte e para Monterey na costa da Califórnia. Essas referências chegaram até nós na tentativa de fazer sentido de suas propriedades e proteção de seguros de vítimas (seguro de guarda -chuva de automóveis, origem e responsabilidade). Quando nos encontramos com essas referências, seja pessoalmente no telefone/webinar, aqui está como nós os ajudamos:

- Passamos tempo para conhecê -los para que possamos personalizar um plano especificamente para suas necessidades ..

- Nós projetamos um plano de proteção usando Dave’S Princípios Financeiros…

- Se o plano fizer sentido e eles querem prosseguir com ele, implementamos o plano em nome de nosso novo cliente ..

- Em quase todos os casos, fornecemos melhor proteção de seguro do que nunca antes ..

- Em muitos casos, geralmente economizamos nosso novo dinheiro do cliente.

- A maioria das pessoas nos diz depois que terminam com o nosso processo, eles entendem seu programa de seguro melhor do que nunca!

Aqui está o que alguns de Dave’S referências disseram sobre o nosso serviço (do site da Dave Ramsey … os nomes são retidos):

“CIG era um acéfalo para minha esposa e eu quando se tratava de obter um novo seguro de carro. Mark nos acompanhou por todas as nossas perguntas e fez sugestões com base no que Dave ensina na FPU. Agora, graças ao ELP e CIG, não apenas tenho uma cobertura melhor e uma equipe útil, mas uma taxa mais barata em nosso seguro! ”

“Scott Bosler trabalhou duro e rápido para conseguir o proprietário e as cotações de seguro de automóvel para mim. Ele respondeu a cada uma das minhas perguntas e havia muitas. Ele também os respondeu de maneira rápida e completa. Eu sinto pela primeira vez em 8 anos possuindo uma casa que eu realmente entendo a cobertura que tenho. Mudamos nosso seguro de proprietários, Scott nos salvou mais de US $ 500 por ano em minhas duas políticas de proprietários de imóveis. Mesmo que ele não pudesse’t corresponde à taxa do meu seguro de automóvel, foi por meio de seus conselhos que ele citou de Dave Ramsey que nos levou a aumentar nossa responsabilidade de 30/60 a 500/500 e nossa dedutível de 250 a 1000. Por US $ 40 a mais a cada 6 meses, somos completamente cobertos graças a Scott. Eu já estive e continuarei a recomendá -lo aos amigos.”

“Scott foi muito útil e gentil. Seu coração estava muito em sintonia com Deus. Muito gentil e útil com um ouvido de escuta. Senti muito confortável falando. Senti que Deus estava no meio da nossa conversa.”

“Antes de conversar com Scott, eu estava com pouco seguro e pagando demais pelo seguro de meus proprietários. Eu não tinha cobertura de guarda. Minha casa, automático e guarda -chuva são todos cuidados. Pela primeira vez desde que fiz a aula da FPU, sinto que minha família está protegida. Muito obrigado.”

Para se conectar com um de nossos consultores e descobrir como podemos fornecer uma melhor proteção e possivelmente economizar dinheiro ..

Ligue para (559) 802-4094 ou entre em contato conosco Aqui