Resumo:

- Diferentes pontuações de crédito de diferentes agências de crédito podem ser confusas.

- Sua pontuação de crédito representa o risco que você representa para os credores e afeta sua capacidade de obter um empréstimo.

- Você pode acessar sua pontuação de crédito gratuitamente por meio de bancos on -line ou usar sites de monitoramento de crédito como Credit Karma e Borrowell.

- As pontuações de crédito podem variar entre sites devido a diferentes algoritmos e a duração do histórico de crédito considerado.

- Diferentes credores se reportam a diferentes agências de crédito, levando a discrepâncias nas pontuações.

- Ações como pagar as contas no prazo e manter um bom histórico de crédito podem afetar positivamente sua pontuação de crédito, independentemente das variações.

Pontos chave:

- As pontuações de crédito podem diferir em sites como Borrowell, Credit Karma, Equifax e TransUnion.

- Sua pontuação de crédito representa sua credibilidade e influencia aprovações de empréstimos e taxas de juros.

- As pontuações de crédito variam de 300 a 900, com pontuações mais altas indicando menor risco para credores.

- Os principais bancos canadenses fornecem acesso a pontuações de crédito gratuitamente.

- Credit Karma e Borrowell oferecem pontuações de crédito gratuitas com interpretações com base em dados da Equifax e TransUnion.

- Opções pagas como Equifax e Transunion fornecem pontuações de crédito por meio de assinaturas mensais.

- Fatores de pesagem de maneira diferente e o uso de algoritmos diferentes contribuem para pontuar variações entre sites.

- Duração do histórico de crédito, discrepâncias de relatórios e fatores específicos do site também podem afetar as pontuações de crédito.

- Pagar as contas no prazo e a manutenção de um bom histórico de crédito pode melhorar as pontuações de crédito, independentemente das variações.

Perguntas únicas:

- O que é uma pontuação de crédito e por que é importante?

- Como posso acessar minha pontuação de crédito gratuitamente?

- Por que as pontuações de crédito diferem entre os sites?

- Qual pontuação de crédito devo acreditar?

- Posso confiar na minha pontuação de crédito do Credit Karma e Borrowell?

- Como posso melhorar minha pontuação de crédito?

- Quais fatores afetam mais as pontuações de crédito?

- A duração do meu histórico de crédito afeta minha pontuação de crédito?

- Com que frequência devo verificar minha pontuação de crédito?

- Posso contestar erros no meu relatório de crédito?

- Existe uma maneira de aumentar rapidamente minha pontuação de crédito?

- Quanto tempo leva para melhorar uma pontuação de crédito?

- A solicitação de vários cartões de crédito afeta as pontuações de crédito?

- Posso obter um empréstimo com uma pontuação de crédito baixa?

- O que devo fazer se tiver uma pontuação de crédito ruim?

Uma pontuação de crédito é um número que reflete sua credibilidade e o nível de risco que você representa para os credores. É importante porque determina sua elegibilidade de empréstimo, taxas de juros e opções de empréstimos.

Você pode acessar sua pontuação de crédito gratuitamente através do Banking Online oferecido pelos principais bancos do Canadá. Além disso, sites como Credit Karma e Borrowell fornecem pontuações de crédito gratuitas.

As pontuações de crédito podem diferir entre os sites devido a variações em algoritmos, diferentes fontes de dados e diferenças nos fatores considerados importantes por cada site.

Embora as pontuações de crédito possam diferir entre os sites, é importante se concentrar no intervalo geral e não no número específico. Se sua pontuação de crédito se enquadra na faixa “boa” ou “muito boa” em sites diferentes, é uma indicação positiva de sua credibilidade.

Credit Karma e Borrowell fornecem um ponto de partida útil para entender sua pontuação de crédito. Suas interpretações das pontuações de crédito com base em dados da Equifax e TransUnion são geralmente confiáveis. No entanto, é importante observar que diferentes credores podem usar diferentes agências de crédito e modelos de pontuação.

Para melhorar sua pontuação de crédito, concentre -se em fazer pagamentos a tempo, manter uma baixa taxa de utilização de crédito e manter um bom histórico de crédito. Demonstrar consistentemente o comportamento de crédito responsável ajudará a melhorar sua pontuação ao longo do tempo.

Fatores como histórico de pagamentos, taxa de utilização de crédito, duração do histórico de crédito, tipos de crédito e o número de consultas de crédito são alguns dos principais fatores que afetam as pontuações de crédito. Pagar consistentemente as contas no prazo e manter a utilização de crédito baixa é crucial para manter uma boa pontuação de crédito.

Sim, a duração do seu histórico de crédito afeta sua pontuação de crédito. Os credores normalmente preferem um histórico de crédito mais longo, pois fornece mais informações sobre seu comportamento financeiro e credibilidade.

É importante monitorar regularmente sua pontuação de crédito. Verificando -o anualmente ou antes de solicitar empréstimos principais pode ajudá -lo a identificar quaisquer discrepâncias e tomar medidas para melhorar sua pontuação, se necessário.

Sim, você pode contestar erros em seu relatório de crédito. Se você notar alguma imprecisões ou informações incorretas, entre em contato com o Credit Bureau e forneça documentação de suporte para corrigir os erros.

Construir e melhorar o crédito leva tempo e esforço consistente. Não há correções rápidas para aumentar sua pontuação de crédito. No entanto, manter bons hábitos financeiros, como pagar as contas a tempo, manter a utilização de crédito baixa e o gerenciamento da dívida com responsabilidade pode contribuir para melhorar a pontuação gradual.

O tempo necessário para melhorar uma pontuação de crédito varia de acordo com as situações financeiras individuais. Praticar consistentemente bons hábitos de crédito ao longo de vários meses ou anos pode levar a melhorias significativas nas pontuações de crédito.

Sim, solicitar vários cartões de crédito dentro de um curto período de tempo pode ter um impacto negativo na sua pontuação de crédito. Pode ser visto como uma bandeira vermelha para os credores e pode indicar instabilidade financeira ou um maior risco de inadimplência.

Pode ser difícil obter um empréstimo com uma pontuação de crédito baixa, pois indica um risco maior para os credores. No entanto, existem credores especializados em fornecer empréstimos a indivíduos com pontuações de crédito mais baixas, embora as taxas de juros possam ser maiores.

Se você tem uma pontuação de crédito ruim, é importante tomar medidas para melhorá -la. Comece pagando as contas a tempo, reduzindo os saldos do cartão de crédito e abordando quaisquer fatores negativos em seu relatório de crédito. Considere buscar orientação de um conselheiro de crédito ou consultor financeiro para desenvolver um plano de melhoria de crédito.

Aprovações de Ezeeway

O site do Karma TheCredit usa gráficos ousados e instruções claras para fazer encontrar o caminho para a plataforma simples.A riqueza de informações, ferramentas, conselhos e facilidade de uso MakeCredit Karma é uma escolha fácil para alguém que deseja melhorar sua saúde de crédito.

Por que minhas pontuações de crédito são diferentes em diferentes sites?

Diferentes pontuações de crédito para diferentes sites de monitoramento de crédito? Deixar’s Explore os detalhes envolvidos no cálculo da sua pontuação de crédito e como esses números podem diferir de fonte para fonte. O mais importante de tudo, quais são as coisas que devemos fazer para melhorar nossa pontuação de crédito?

Compartilhar ou enviar.

Por que minhas pontuações de crédito são diferentes em diferentes sites?

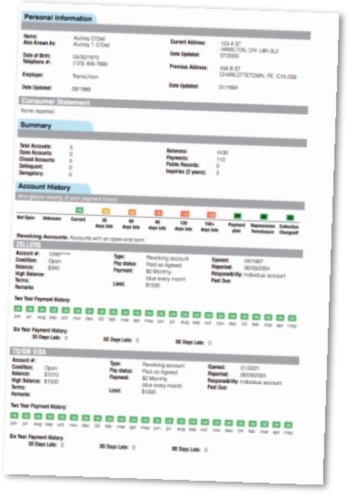

Isso pode ser uma surpresa, que você tem diferentes pontuações de crédito de diferentes agências de crédito. Você pode ter tentado da Borrowell & Credit Karma ou mesmo solicitado da Equifax ou TransUnion para verificar suas pontuações de crédito, apenas para descobrir que cada um deles oferece resultados diferentes. Como sabemos em qual pontuação de crédito acreditar? Mais importante, qual pontuação de crédito o banco considerará quando você solicitar um empréstimo? Afinal, esse número pode soletrar a diferença entre se o seu empréstimo é ou não aprovado, quanto tempo você deve pagar e em que taxa de juros.

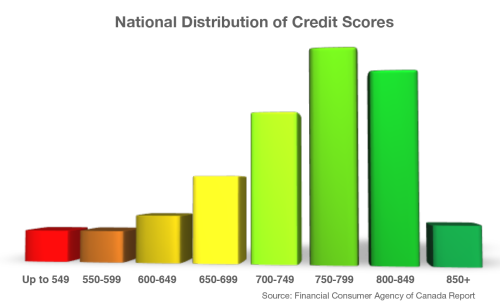

Antes de prosseguirmos, qual é exatamente sua pontuação de crédito? Legalmente falando, sua pontuação de crédito é um número que expressa suas informações de crédito em um momento. Este número indica o risco que você representa para os credores em comparação com outros mutuários em potencial, medidos em uma escala de 300 a 900. Quanto maior o número, melhor para você.

Essa pontuação de crédito representa muito sobre você e define o que os credores estariam dispostos a emprestar, se alguma coisa. Uma pontuação de crédito baixa representa alguém que tem um alto risco de inadimplência em suas dívidas, tornando -as menos propensas a lhe dar um empréstimo. Uma pontuação de crédito alta, por outro.

De onde obtemos nossas pontuações de crédito?

A maioria dos canadenses pode acessar suas pontuações de crédito gratuitamente por meio de bancos online. Qualquer um dos Canadá’Os principais bancos permitem que você puxe sua pontuação de crédito sem nenhum custo e abrange a grande maioria dos canadenses de banco.

Além disso, existem quatro sites populares para verificar as pontuações de crédito. Dois desses sites, Credit Karma e Borrowell são gratuitos, enquanto os outros dois, Equifax e Transunion cobra mensalmente para monitoramento de crédito, o que também oferece acesso à sua pontuação de crédito. Como demonstrado no link, com 4 sites diferentes, as pessoas receberam 4 resultados diferentes. Pontuações semelhantes parecem ser avaliadas de maneira diferente por sites diferentes, com um local rotulando uma pontuação de 650 como “pobre” enquanto outro site o rotula como “justo”.

Deixar’s Dê uma olhada nessas opções um pouco mais de perto.

As opções gratuitas: Credit Karma e Borrowell.

Se você deseja obter suas atualizações de pontuação de crédito através do Credit Karma e Borrowell, saiba que o Credit Karma retira sua pontuação do TransUnion enquanto Borrowell recebe sua pontuação da Equifax. A partir daí, eles compilam sua própria interpretação da sua pontuação com base nas informações que eles’adquiri. Isso pinta um ponto de partida muito útil para qual é a sua pontuação de crédito. Se sua pontuação de crédito estiver no “bom” para “muito bom” alcance, mesmo com as diferenças entre as agências de crédito, você’é provável que encontre sua pontuação de crédito bem dentro do mesmo intervalo, apenas com um número ligeiramente diferente.

Obviamente, sempre existem outliers, mas é exatamente por isso que o intervalo é a informação mais importante do que o número real que você tem: um intervalo tem mais margem de manobra e, portanto, menos espaço para erro total. Se o seu alcance for melhor que um “justo” classificação, então isso já deve ser um bom sinal para você.

As opções pagas: Equifax e Transunion.

Equifax e TransUnion, por outro lado, geralmente exigem que você pague uma assinatura mensal para obter acesso aos seus serviços. Dito isto, é possível obter uma cópia gratuita do seu relatório de crédito deles se você passar pelas avenidas adequadas. Essas duas opções exigem que você pague cerca de US $ 20 por mês.

Colocando tudo isso em consideração, o que explica a diferença na pontuação entre esses sites, exatamente?

Os fabricantes de diferenças.

Existem várias razões pelas quais sites diferentes fornecem diferentes pontuações de crédito. O principal entre esses motivos é que eles pesam os fatores da sua pontuação de crédito de maneira diferente. Considere, por exemplo, o fator de pagar sua fatura de cartão de crédito a tempo.

Sabemos que pagar no prazo sempre aumentará sua pontuação de crédito, mas quanto difere de site para site. Os algoritmos utilizados por cada site são proprietários para eles e produzem resultados diferentes.

Outra consideração importante é o tempo. Equifax, por exemplo, usa um histórico de crédito de 81 meses. Por outro lado, a TransUnion analisa os dados ao longo de 24 meses.

O que mais explica a diferença? Simplesmente, quem se reporta a quem. Alguns credores se reportam a uma das agências de crédito, mas não a ambos. Isso atualizaria sua pontuação com um deles, mas não o outro. Com essas diferenças, deve ficar claro por que cada site pode fornecer pontuações diferentes.

O que mantém sua pontuação de crédito alta?

Não importa o que as diferentes pontuações de crédito possam dizer, é’S universalmente aceitou que certas ações só podem afetar positivamente sua classificação. Essas ações são:

- Fazendo pagamentos a tempo

- Sempre fazendo pagamentos mínimos se puder’T pague integralmente

- Informar prontamente os credores quando você tem problemas para pagar, e

- Nunca pulando pagamentos, mesmo quando uma conta está em disputa.

Além disso, gerenciando seu uso de crédito utilizando apenas cerca de 35% do seu limite total de crédito, enquanto possui um longo histórico de crédito ativo com consultas mínimas de crédito só pode ajudar a melhorar sua pontuação. Isto’é um pouco contra -intuitivo, mas para provar que você pode lidar com empréstimos maiores, você precisa demonstrar não apenas sua capacidade de pagar, mas que, apesar de usar o crédito de tempos em tempos, você não está’t vivendo muito além dos seus meios.

Ter uma ótima pontuação de crédito não’t Garantir que você obtenha as taxas de juros mais baixas, mas entender sua pontuação de crédito pode ajudá -lo a decidir sobre o que a oferta escolhe ou até mesmo trabalhar em seu crédito antes de aplicar. Uma vez que você’re em um “muito bom a excelente” faixa, você ganhou’T vejo muita diferença por empréstimo e taxas de hipoteca, mas passar de 650 para 700 provavelmente terá um impacto mais significativo.

Executando as ações necessárias para manter sua pontuação de crédito alta pode’T Possivelmente machuque sua classificação de crédito, então concentre -se no que está sob seu controle e, eventualmente, sua pontuação de crédito chegará exatamente aonde você precisa ser.

Aprovações de Ezeeway

Se você está procurando carros para pessoas com crédito ruim ou sem crédito, sabendo o que os credores consideram ao decidir se você deve oferecer um carro de crédito ruim

Empréstimo ou arrendamento pode ajudá -lo a entender o que esperar. Existem vários fatores

que a maioria dos credores considera ao avaliar uma pessoa’s Crédito:

- Relatório do Credit Bureau

- Pontuação de crédito

- Índice de Serviço de Dívida

- Estabilidade de emprego e residência

- Co-aplicativos

Relatório do Credit Bureau

Ao comprar um veículo, esteja procurando um empréstimo de carro tradicional ou um empréstimo de carro para pessoas com crédito ruim, um credor adquirirá um relatório de crédito detalhado de um agente de crédito canadense. Um relatório de um agente de crédito canadense fornecerá aos credores um instantâneo do seu histórico de crédito.

Que informação as agências de crédito fornecem?

As agências de crédito canadenses recebem informações regularmente de empresas que emprestam dinheiro ou emitem crédito. As agências de crédito registram como você gerencia seus pagamentos para essas empresas (e.g. Você paga a tempo, você paga o saldo completo, etc.). Eles também monitoram suas consultas de crédito (com que frequência você comprou para crédito), coleções e julgamentos. Os credores usam este relatório do Credit Bureau como uma ferramenta para decidir se deve ou não lhe emprestar dinheiro ou lhe dar crédito.

As agências de crédito canadenses registram como você gerencia seus pagamentos para essas empresas:

- Você paga a tempo?

- Você paga o saldo total?

Quais são as principais agências de crédito no Canadá?

Existem duas agências de crédito primárias (ou agências de relatórios de crédito) usadas no Canadá:

Falências e agências de crédito canadenses

As falências são indicadas no seu relatório do Credit Bureau por sete anos a partir da data de quitação em Ontário. Embora uma falência ou proposta possa reduzir ou eliminar seu valor de crédito por um período de tempo, alguns credores, incluindo crédito ezee, acreditam que ele mostra que você lidou com sua dívida passada e tem a capacidade de lidar com novas obrigações de dívida.

Obtenha uma cópia do seu relatório de Credit Bureau

Obtenha facilmente uma cópia do seu relatório de Credit Bureau. Isto’está disponível nas agências de crédito e permite confirmar que suas informações de crédito são precisas:

- www.consumidor.Equifax.ca

- www.transmunião.ca

O Credit Karma, embora não seja uma agência de relatórios de crédito canadense designada, permite visualizar e acessar sua pontuação de crédito gratuitamente. Porque isso’É tão importante manter sua pontuação de crédito para boa saúde financeira, o Credit Karma é uma boa ferramenta gratuita para acessar sua pontuação de crédito regularmente.

Pontuação de crédito

No Canadá, sua pontuação de crédito fornece um instantâneo numérico de sua saúde financeira, com base no histórico de crédito relatado. Ao comprar um carro, ele fornece aos credores uma simples medição do risco envolvido em emprestar dinheiro.

Como as pontuações de crédito fatoram em um empréstimo de carro?

As principais agências de relatórios de crédito canadenses usam uma escala de 300 a 862. Quanto maior a sua pontuação, menor o risco para um credor. Alguns credores aprovarão automaticamente um empréstimo de carro se sua pontuação estiver acima de um certo número. Se isso’está abaixo desse número, eles colocam mais peso nos outros fatores, como o seu índice de serviço de dívida. Sua pontuação de crédito também pode influenciar a taxa de juros do seu empréstimo.

Quais são os requisitos mínimos para comprar um carro com crédito ruim?

No Canadá, as pontuações de crédito podem variar de 300 a mais de 850. Se você tiver uma pontuação de crédito superior a 620, é mais provável que seja aprovado por credores tradicionais, como bancos e cooperativas de crédito. Enquanto para as pontuações de crédito de 600 ou menos, pode ser necessário procurar orientação de especialistas em empréstimos para carros de crédito ruim que avaliarão fatores adicionais para fornecer um empréstimo de carro voltado para o seu crédito.

Índice de Serviço de Dívida

Seu índice de serviço da dívida é o valor que você deve todos os meses – pelo seu aluguel ou hipoteca, cartões de crédito e empréstimos – em comparação com sua renda mensal antes do imposto de renda e outras deduções. Os credores preferem um índice de serviço de dívida abaixo de 40% (e.g. Se você deve US $ 800 por mês, deve ter uma renda mensal de pelo menos US $ 2.000).

Estabilidade de emprego e residência

Alguns credores consideram quanto tempo você’Estive em seu trabalho atual e vivi em seu endereço atual. Em geral, quanto mais tempo, melhor.

Emprego

O emprego constante e em período integral é o que os credores preferem ao avaliar seu crédito para um empréstimo de carro-embora as mudanças no mesmo setor ou na linha de trabalho sejam frequentemente vistas como o mesmo emprego. Os empregos de meio período, por outro lado, podem receber menos peso ou desconsiderados completamente porque são vistos como uma fonte menos confiável de renda. As pensões e a renda de incapacidade também são vistas mal porque podem parar sob certas condições – e porque os credores enfrentam restrições ao enfeitar esses tipos de renda, se você não for inadimplente no seu empréstimo.

Residência

A estabilidade da residência é particularmente importante se você tiver um crédito muito ruim. Credores estão preocupados que você’LL move, “pular” ou se tornar um “risco de voo” sem pagar o empréstimo. As mudanças de residência em uma determinada área geográfica são consideradas melhores do que movimentos em longas distâncias.

Co-aplicativos

Ter um co-signatário para o seu empréstimo de carro de crédito ruim pode melhorar suas chances de ser aprovado com melhores termos e uma taxa de juros mais baixa. Dependendo de sua estabilidade financeira, as melhores pessoas para ter como co-signatário são pais ou alguém que também estará usando o veículo, como esposa ou parceiro.

Amigos e conhecidos não são tão considerados como parentes. Os credores geralmente acreditam que esses co-signatários têm menos probabilidade de fazer pagamentos se você não for inadimplente no empréstimo porque eles não’confia diretamente no carro – e não está relacionado a você.

A abordagem de Ezee

Com crédito EZEE, nossos anos de experiência em empréstimos e arrendamentos de crédito ruim nos permitem avaliar qual credor é mais adequado para sua situação antes mesmo de encaminharmos em seu aplicativo. Com base em suas informações, nós’terá uma idéia bastante precisa de:

- a taxa de juros que você’ll se qualificar

- quanto de um adiantamento será necessário

- quanto um credor financiará em quais veículos.

Isso nos permite ter como alvo o (s) credor (s) certo (s) sem comprovar seu crédito. Em muitos casos, a melhor opção pode ser um arrendamento mais curto que o Ezee Credit finanças. Descubra o que você se qualifica com nosso aplicativo online fácil.

Descubra o que você se qualifica com nosso aplicativo online fácil. Isto’é rápido, simples, seguro e ali’não é obrigação.

Existe um karma de crédito para empresas?

Hoje em dia, quando as pessoas pensam em pontuações de crédito, sua mente costuma ir para o que vêem na América’é o melhor amigo: televisão. Mesmo sem ver um único comercial para um serviço de monitoramento de crédito gratuito, a maioria, senão todas as pessoas sabem que as pontuações de crédito são importantes e algo a ser assistido e cuidado. Eles são, afinal, sua tábua de salvação para algumas das vidas’s maiores marcos como comprar uma casa, pagar pela faculdade ou conseguir um barco maior do que o seu vizinho de Loudmouth.

Desde o meu tempo trabalhando em serviços de empréstimos pessoais, ficou muito claro que o Credit Karma em particular fez bastante o trabalho entrando na mente dos americanos. Quase diariamente i’D Ouvi as pessoas mencionar qual era a sua última pontuação de crédito de acordo com o Credit Karma, e a confiança ou a dúvida que vieram com ela.

Enquanto todos têm uma pontuação de crédito pessoal e definitivamente devem verificar, os empresários também têm uma pontuação de crédito comercial. Com isso em mente, existe um karma de crédito para negócios?

Verifique as classificações e relatórios de crédito de seus negócios

Crie uma conta, conecte seus dados comerciais para ver seus relatórios de crédito comercial em um só lugar.

Pontuações de crédito comercial

Assim como uma pontuação de crédito pessoal, uma pontuação de crédito comercial é uma maneira de os credores verem o quão bem você está em lidar com dívidas. Você’Provavelmente ouvi falar de Experian e Equifax, que não apenas relatam pontuações de crédito pessoais, mas também pontuações de negócios, mas podem não estar familiarizadas com Dun & Bradstreet, que produz a pontuação de crédito comercial do Paydex.

Enquanto as pontuações de crédito pessoal variam de 300 a 850, sua pontuação de crédito comercial geralmente estará entre 0-100 ou 0-300. Os fatores de pontuação para uma pontuação de crédito comercial são bastante semelhantes aos usados para crédito pessoal; Seu índice de utilização de crédito, histórico de pagamentos, tempo de histórico de crédito, dívidas pendentes e registros públicos/informações depreciativas, como falências. Além disso, no entanto, o tamanho da empresa e os riscos da indústria são necessários para criar sua pontuação de crédito comercial.

Cada agência tem sua própria receita secreta para pontuar, mas esses são essencialmente os ingredientes para determinar sua credibilidade.

Por que minha pontuação de crédito comercial é importante

Você’é uma pessoa ambiciosa, você não’Comecei seu próprio negócio se você não estiver’t. Ao continuar construindo relacionamentos com fornecedores, novos clientes ou encontram novas oportunidades de crescimento, sua pontuação de crédito comercial será de vital importância. Isto’é uma boa prática, antes de trabalhar com qualquer novo fornecedor ou parceiro de negócios, para verificar sua pontuação de crédito comercial para ter uma ideia de como eles fazem negócios.

Além de ser útil ao criar novos relacionamentos, sua pontuação de crédito comercial também é vital ao procurar crédito para o seu negócio. Uma linha de crédito, um cartão de crédito comercial ou empréstimo a prazo são ferramentas importantes para ajudar seus negócios a crescer e podem ser difíceis de acessar com uma pontuação de crédito comercial fraca.

Sempre que você vai procurar financiamento, é’é boa prática para verificar sua pontuação de crédito para saber onde você está. Saber onde ir para verificar essa pontuação – uma “Crédito Karma para negócios”- É vital, e o Credit Karma é um serviço de monitoramento de crédito pessoal.

Então … existe um karma de crédito para negócios?

Embora você possa ir diretamente para as várias agências de relatórios de crédito de negócios para verificar sua pontuação, você pode verificar seus dados de crédito comercial gratuitamente no NAV. Dedicado a reduzir a taxa de mortalidade por pequenas empresas, o NAV fornece relatórios de crédito de negócios resumidos da Dun & Bradstreet e Experian, bem como sua pontuação pessoal Experian. Um de crédito de crédito’O maior ponto de venda é seu acesso gratuito a pontuações e relatórios de crédito, e o NAV permite que você fique ciente e, além do seu crédito comercial, para mantê -lo na melhor forma possível.

Você já viu o aumento de negócios?

Relatórios de crédito comercial completo e pontuações da Dun & Bradstreet, Experian e Equifax.

Este artigo foi originalmente escrito em 16 de outubro de 2019 e atualizado em 20 de outubro de 2020.

Avalie este artigo

Atualmente, este artigo tem 15 classificações com uma média de 4.5 estrelas.

Connor Wilson é gerente de conteúdo da NAV. Com experiência em subscrição de empréstimos e revisão de crédito, ele traz um forte desejo de ajudar os empresários a tomar as melhores decisões financeiras possíveis para cada peça que ele escreve e edita.

O guia completo para creditar karma

Essas são as perguntas que as pessoas despertaram para quando se trata de creditar o karma e descobrir sua pontuação de crédito.Quando você precisa entregar informações pessoais, você deseja ter certeza de que a empresa é segura, confiável e algo que você deseja usar. Vamos mergulhar e descobrir que o ifcreditKarma é para você:

1. O que é Credit Karma?

O Credit Karma é uma empresa de finanças pessoais que fornece informações sobre sua pontuação de crédito, relatório e informações sobre como melhorar. Você pode acompanhar suas pontuações de crédito de duas das principais agências, Transunion e Equifax.Você também pode tirar proveito de Advice e ferramentas no site para obter suas finanças em melhor forma.

Sua pontuação de crédito é uma informação crítica como relacionada à sua capacidade de se qualificar para uma hipoteca e comprar uma casa. Manter -se atualizado na sua pontuação de crédito é importante para todos e com o karma de crédito, você está constantemente notificado de onde está sua pontuação.

Por exemplo, o Credit Karma pode enviar uma notificação ao seu telefone se sua pontuação de crédito mudar de maneira de uma maneira ou de outra. Além disso, o crédito Karmasoftware fornecerá dicas que podem ajudá -lo a melhorar sua pontuação. O verificador de crédito do Credit Karma garante que você esteja sempre ciente de onde seus estágios de credito.

2. Como funciona o karma de crédito?

A essência do karma de crédito é simples. Você fornece a informação e, em troca. O software Credit Karma entregará sua pontuação e relatório de crédito ao mesmo tempo em que oferece dicas e conselhos sobre maneiras de melhorar sua pontuação de crédito.

Crédito Karma usa Vantagescore 3.0 para determinar as pontuações. Vantagescore 3.0 é um dos muitos modelos de pontuação de crédito disponíveis hoje. É diferente do conhecido modelo FICO-mas ambos são considerados modelos respeitáveis.

O Vantagescore 3.0 Modelo leva em consideração seu histórico de pagamentos, saldos financeiros e histórico de crédito. Se você tem um histórico de fazer pagamentos pontuais, isso é um poço para você.Quando se trata de determinar as pontuações, o histórico de pagamentos é mais importante.

3. Como o Credit Karma ganha dinheiro?

O Credit Karma continua sendo um serviço gratuito, servindo anúncios a seus usuários que podem se beneficiar das ofertas. Esses anunciantes pagam creditar o karma para comercializar seus serviços para creditar usuários de karma. É uma vitória para todos os envolvidos.

Quando você precisa de um serviço relacionado à sua pontuação ou relatório de crédito do Crédito, é natural começar a procurar opções. Crédito Karma exibe essas opções para você dentro do software deles para que você não precise ir longe para se inscrever para eles. Esses serviços que o Credit Karma exibem na forma de anúncios podem cobrar uma taxa adicional ao usuário do karma de crédito. Os anunciantes pagam o karma de crédito para tentar sair na frente das pessoas que precisam de seu serviço.

Eles dizem que o tempo é tudo e é isso que o torna tão perfeito para todos os envolvidos.Portanto, um exemplo de uso de uso seria: o que o usuário está usando o serviço de monitoramento de crédito livre fornecido pelo karma de crédito, eles podem ser necessários para precisar de um cartão de crédito para ajudá -los a criar mais crédito.É isso que leva as pessoas a clicar no anúncio do cartão de crédito e se inscrever para um novo cartão de crédito.

Usando este modelo, o Credit Karma pode fornecer um relatório de crédito confiável. Você pode usar isso para ter uma melhor sensação de sua saúde de crédito.

4. Como começar e usar serviços de karma de crédito?

A página de inscrição de karma de crédito é fácil de usar.Quando você for ao site, você precisará criar uma conta primeiro. Thestakes menos de cinco minutos e são cinco minutos bem gastos.

O site de crédito Karma usa autenticação de dois fatores para ajudar a mantê-lo seguro. Depois de configurar uma conta, você pode determinar quais ferramentas e informações deseja usar. Por exemplo, você pode optar por alertas de texto sobre dicas ou alterações na pontuação de crédito.

O site do Karma TheCredit usa gráficos ousados e instruções claras para fazer encontrar o caminho para a plataforma simples.A riqueza de informações, ferramentas, conselhos e facilidade de uso MakeCredit Karma é uma escolha fácil para alguém que deseja melhorar sua saúde de crédito.

A variedade de ferramentas no site do Credit Karma é provavelmente o maior empate. Se você está enfrentando uma grande dívida ou uma pontuação de crédito ruim, pode ver como certas mudanças o posicionarão no futuro.

O simulador de pontuação de crédito fornece respostas para situações hipotéticas. É uma das ferramentas mais úteis no site de karma de crédito.

Quer saber o que acontece com sua pontuação de crédito se você fechar um cartão de crédito ou ser negado por um pedido de crédito? Você pode inserir os números e descobrir.

Quer saber como ir à execução duma hipoteca afeta sua pontuação? Ou deixar uma conta passar por vencer? Você pode descobrir.

Usando o simulador de pontuação de crédito, você poderá ver como sua pontuação mudará quando fizer coisas positivas – como pagar a dívida. Se você está se perguntando se solicitar um novo cartão de crédito é uma boa ideia, você pode obter a resposta que precisa.

O Credit Karma também apresenta várias calculadoras em seu site. Saiba quanto você precisará pagar todos os meses para se afastar em determinados valores. Ou defina o valor que você pode pagar a cada mês e ver quanto tempo levará para pagar uma dívida.

Crédito Karma o leva pela lógica por trás de cada ferramenta. Você aprenderá que a maioria dos seus primeiros pagamentos de hipoteca vá para os juros do empréstimo. Você verá como isso muda quando você se fecha no pagamento do empréstimo.

5.Quão preciso é o karma de crédito?

Sim, o crédito de crédito é preciso. A empresa não tenta adivinhar sua pontuação de crédito com base nas informações que você fornece. Em vez disso, eles usam essas informações para obter números reais de agências de crédito. Sua pontuação de crédito e relatório de forma consecutiva da TransUnion e Equifax, que são duas das três agências de crédito. Lembre -se de que essas agências só podem atualizar suas informações o mais rápido que as recebem, para que possa levar até seis semanas para seeany mudanças que você fez.

Por que é importante para o Credit Karma manter a precisão? Porque ele constrói confiança com o usuário. É isso que os leva a ir diretamente para a fonte. Crédito Karma usa números da Equifax e TransUnion. Como estes são dois dos agentes do Primário Credit, você pode confiar que o Credit Karma está usando fontes confiáveis. Uma desvantagem é que o Credit Karma não usa informações da Experian também.

As imprecisões do Credit Karma vêm do fato de receber apenas informações de duas das três agências de crédito.

Como resultado, a pontuação pode ser um pouco diferente da de outros serviços que usam as três agências. Mesmo assim, o Credit Karma lhe dará um número que está no estádio certo.

Esteja ciente de que diferentes credores terão diferentes maneiras de determinar sua pontuação de crédito, de qualquer maneira. Nem todo mundo segue a mesma fórmula. Isso significa que, quando você solicita um empréstimo à habitação com diferentes organizações, cada uma pode determinar um número diferente para sua pontuação de crédito.

6.Quanto custa o karma de crédito?

Crédito Karma é gratuito. Você não precisará pagar taxas de serviço mensais, como faz com outros serviços. Você não apenas obterá pontuações de crédito de duas das principais agências, mas também receberá dicas e ferramentas para obter o empréstimo que precisa.

Você não será solicitado a inserir informações do cartão de crédito posteriormente, também, também. Você pode acessar seu crédito sempre que precisar. Não há limite para a frequência com que você pode verificar.

Credit Karma apresenta produtos e serviços em seu site que podem ser úteis para você. Faz essas determinações após a produção de seu relatório de crédito. Como exemplo, o site pode sugerir um cartão de crédito para você e vincular à sua página.

Você não tem obrigação de se inscrever no cartão de crédito ou experimentar um produto promovido. Mas, ao promover esses produtos, o Credit Karma pode ganhar dinheiro – e permanecer livre.

Enquanto ver alguma promoção de produto pode ser um pouco irritante, vale a pena. Como o Credit Karma é estratégico no uso de anúncios, pode oferecer seus serviços sem cobrar nada!

7.Com que frequência as pontuações de atualização do karma de crédito?

Crédito Karma atualiza a cada 7 dias e a empresa afirma que é capaz de atualizar as pontuações de crédito da TransUnion todos os dias. Você poderá ver essas alterações no site ou dentro do aplicativo. Isso isbeneficial para todos, especialmente se você estiver trabalhando com uma meta de curto prazo de obter um empréstimo para comprar uma casa.

Seu crédito sempre está mudando, não importa o que você faça. Se você abrir uma nova linha de crédito ou melhorar seus pagamentos de fatura, verá suas pontuações de crédito subirem. Mas mesmo se você não mudar seus hábitos de pagamento ou abrir novas linhas de crédito, as pontuações ainda mudarão.

À medida que suas linhas de crédito envelhecem, isso pode ter um impacto positivo. Isso mostrará que você tem linhas de crédito mais estabelecidas. Da mesma maneira, sua pontuação de crédito pode melhorar à medida que o pagamento inadimplente único desaparece na história.

Muitos credores fornecerão novas informações para creditar as agências todos os meses. Alguns fazem toda semana. Portanto, você pode ter que esperar um pouco o que veja mudanças significativas em sua pontuação.

Quando você está olhando para o seu home nos subúrbios, você precisa saber onde está. Ser capaz de verificar sua pontuação de crédito a qualquer momento pode ajudá -lo a alcançar o número que você precisa.

8.Crédito Karma mantém minhas informações seguras?

Crédito Karma precisa trabalhar com Equifax e Transunion para obter suas pontuações de crédito. Estes são dois dos principais agências de crédito. Por causa disso, você precisará inserir algumas informações pessoais – mas não muito.

Você inserirá seu nome, aniversário, endereço e os quatro dígitos finais do seu número de Seguro Social. Em casos raros, pode ser necessário fornecer todo o seu número de segurança social.

Embora o Credit Karma possa rastrear perguntas sobre suas informações pessoais, é inteligente ser seu próprio cão de guarda. Quando você receber um relatório de crédito, verifique -o para imprecisões no seu histórico de pagamentos, saldos incorretos ou contas que você nunca criou.

Você pode ter certeza de que o Credit Karma não estará colocando seus dados pessoais por aí. Em outras palavras, terceiros não terão acesso a ele. A empresa faz questão de proteger sua identidade de todas as ameaças.

Além disso, o Credit Karma usa a mais recente criptografia e segurança. Isso mantém os hackers do site de conseguirem obter suas informações pessoais.

9.Qual é o benefício do karma de crédito?

Uma das grandes vantagens do karma de crédito é o seu serviço de monitoramento de crédito. Isso é importante porque você deve saber como monitorar, melhorar e usar sua pontuação de crédito. Outro benefício surpreendente é que ajuda a proteger contra o roubo de identidade.

Como você pode precisar se mover rapidamente para ser aprovado para um empréstimo à habitação, você quer saber que sua pontuação de crédito é estável. Com o monitoramento de crédito, o Credit Karma verificará os registros on -line para ver se alguém violou seus dados pessoais.

A última coisa que você deseja lidar com o roubo de isidentity. O roubo de identidade acontece quando alguém leva seu número de segurança social. Eles podem tentar abrir contas bancárias ou fazer compras em seu nome.

Ao monitorar seu crédito, você pode capturar violações antes que elas nequem em problemas maiores. Um relatório de crédito melhor significa que os credores podem oferecer melhores taxas de juros sobre empréstimos e taxas mais baixas. Da mesma forma, você pode manter seus prêmios de seguro mais baixos se tiver uma pontuação de crédito forte.

10. Com que frequência você pode verificar sua pontuação de crédito?

Você está se perguntando se verificar sua pontuação de crédito com muita frequência é ruim? A boa notícia é que vocênãoPrecisa se preocupar com isso com karma de crédito. Você pode verificar com frequência – e de graça – sem causar interrupção na sua pontuação.

Credit Karma incentiva seus usuários a verificar sua pontuação de crédito sempre que quiserem. Quando você começa a criar crédito, isso pode motivá -lo a continuar na direção certa.

Então, se você espera avançar com um empréstimo à habitação para uma casa, não se preocupe. Você não prejudicará sua pontuação de crédito verificando -a nas semanas que antecederam o pedido de empréstimo. Você está fazendo perguntas suaves quando usa o karma de crédito – e estes estão seguros.

Inquéritos suaves são diferentes das investigações difíceis. Com perguntas difíceis, um credor está verificando seu crédito para determinar se você recebe um empréstimo. Isso pode acontecer se você estiver tentando ser aprovado para uma casa, carro, apartamento ou empréstimo estudantil.

Inquéritos difíceis podem prejudicar sua pontuação de crédito, pelo menos um pouco. Ter muitos deles pode significar que você está sendo recusado por muitos empréstimos devido a um crédito ruim. Inquéritos suaves tendem a se relacionar com verificações de antecedentes e não prejudicarão sua pontuação de crédito.

11.Crédito Karma e finanças pessoais

Sim, o Credit Karma pode ajudá -lo a melhorar suas finanças pessoais e pontuação de crédito, oferecendo dicas e conselhos em sua plataforma que facilitam a compreensão de como sua pontuação é calculada.

O Credit Karma permite que você abra uma conta poupança através de seu site. Você pode vincular a conta do abank a ela também.

Credit Karma fornece informações sobre como determinar sua renda após impostos e acompanhar seus hábitos de consumo. Se você é novo na idéia de orçamento, os artigos e a interface do creditar o karma facilitam o início.

No site, o Credit Karma sugere usar uma regra de orçamento 50/30/20. Esta estratégia pode ajudá -lo a categorizar seus gastos. Quando você faz isso, você conscientiza.

Essa abordagem pode não funcionar para pessoas com renda na extremidade muito baixa ou alta do espectro. Pessoas mais ricas podem ter mais liberdade para gastar. Pessoas menos ricas podem não ser capazes de economizar muito.

Essa estratégia pode funcionar para a maioria das pessoas, embora. A idéia é que 50% de sua renda deve ir para as necessidades. Então 20% podem cobrir dívidas enquanto os 30% restantes podem ir para as coisas que você deseja.

OprecisaA categoria pode incluir mantimentos, pagamentos de aluguel, serviços públicos ou custos de saúde. Isso também pode incluir os pagamentos básicos que você precisa fazer nas contas de cartão de crédito todos os meses.

Pelo menos 20% devem ser aplicados à economia. Esses 20% também podem ir para pagar dívidas. Pagamentos de cartão de crédito ou empréstimos estudantis são boas dívidas para enfrentar.

Os 30% restantes? Você pode usar isso em qualquer coisa que você desfrute – como ingressos de cinema, roupas novas ou férias. Claro, se você pode colocar um pouco disso para salvar, isso é ainda melhor!

12. Obtenha seu boletim de crédito

Crédito Karma vai um passo melhor do que apenas dar dois números de crédito. Ele lhe dá um boletim de crédito também. Ele prepara o boletim de relatório de maneira rápida e precisa.

No relatório, você verá um gráfico detalhando como sua pontuação de crédito evoluiu. Se você é uma pessoa visual, isso dá um bom instantâneo do seu histórico de pontuação de crédito.

Você também poderá ver como outras pessoas em seu grupo demográfico se cansaram das pontuações de crédito. Você pode descobrir que está se saindo melhor do que a maioria na sua faixa etária ou localização geográfica. Mas você pode descobrir que precisa intensificar seus hábitos financeiros se quiser segurar o seu próprio.

O boletim de relatório do Credit Karma ajuda a ver o que causa problemas com sua pontuação de crédito. Pode ser que uma pilha de dívida com cartão de crédito esteja arrastando você para baixo, por exemplo. Você saberá onde você está indo bem.

Depois de obter o seu boletim, o Credit Karma fará sugestões de como avançar com melhorias. Ou você pode descobrir como avançar com coisas como empréstimos automotivos ou à habitação.Alguns usuários diriam que os serviços adicionais de crédito do Karma e o boletim de crédito o elevam acima da competição.

Se você está no mercado para uma grande compra, como uma casa, o Credit Karma é um ótimo serviço para ajudá -lo a entender onde você está em termos de sua pontuação de crédito. Rastrear sua saúde de crédito ajudará seu. Sua pontuação de crédito afeta o tipo de empréstimo à habitação que você receberá – e isso afeta a quantidade de casa que você pode pagar.

13. Aprenda a ler seu relatório de crédito

Um dos melhores aspectos do site do Credit Karma é o seu foco na educação. Se você é novo em ler relatórios de crédito, pode diminuir o que os números significam. Você entenderá que qualquer pontuação abaixo de 600 significa que você tem algum trabalho sério para fazer!

O Karma de crédito é transparente sobre o que entra em seu método de pontuação. O site o guiará para combater sua utilização de crédito ou linhas de crédito.

Se você está gastando quase todo o seu crédito disponível em um cartão de crédito, por exemplo, você verá. Como é melhor usar uma porcentagem menor do seu crédito disponível – menos de 30% – você pode começar a fazer isso.

Como outro exemplo, se você não tiver muitas linhas de crédito de longa data, precisará desenvolver alguns. Isso não significa que você deve começar a abrir uma dúzia de novos cartões de crédito. Istofazsignifica que você pode querer se apegar aos que você tem – ou abrir um novo.

14. Arquive seus impostos com karma de crédito

Você sabia que pode registrar seus impostos com o karma de crédito também? Você pode arquivar seus impostos estaduais e federais gratuitamente. Você pode confiar que o Credit Karma garantirá que eles sejam precisos antes de arquivar.

Crédito Karma afirma que você obterá o melhor reembolso possível. Se outro serviço de arquivamento de impostos fornecer um retorno melhor, o Credit Karma até pagará a diferença.

Eles enfatizam que o processo de arquivo é fácil em seu site. Na verdade, você pode tirar uma foto do seu W-2, carregá-la e está a caminho!Além disso, você acalma os retornos de um ano anterior de outro local de preparação para impostos pópicos para simplificar o processo.

Se o Credit Karma comete um erro que causa uma penalidade, eles oferecem uma garantia de devolução de mil dólares. Enquanto tantos sithit de arquivamento de impostos on -line com taxas, um serviço gratuito como este se destaca.Muito parecido com o restante do site do Karma de crédito, é fácil de usar!

15. O karma de crédito pode ajudar com seus motivos imobiliários

O ponto principal é que o Credit Karma pode ajudá -lo a aprimorar seu creditscore antes de uma grande compra, seja uma casa, carro ou qualquer tipo de empréstimo. Uma ótima pontuação de crédito pode muitas vezes leva a uma melhor taxa de juros, o que ajuda a pagar mais casa enquanto economiza as dívidas que você acumulará ao longo do tempo.

Quando você espera que tivesse uma casa, você precisará ser aprovado para um empréstimo. Se você tentar ser pré -aprovado ou aprovado sem saber sua pontuação, você poderá ter uma surpresa assustadora. Com uma pontuação ruim, você jogará sua linha do tempo da compra de casa.

Você tem uma chance melhor de obter uma boa oferta do seu credor se tiver uma boa pontuação de crédito. Você pode usar um serviço como o Credit Karma para monitorar sua pontuação nas semanas que antecederam um pedido de empréstimo.

O Karma de crédito permite que você verifique sua pontuação com frequência para que você possa reforçar suas finanças. Cuide de pagamentos de contas inadimplentes ou pagar um empréstimo estudantil. Tomar essas medidas pode configurá -lo para uma oferta melhor de um credor!

Não há penalidade por verificar sua pontuação a cada poucas semanas. Quando sua pontuação parece boa, você pode ir ao credor e se preparar para serem pré-aprovados para um empréstimo.

É o crédito de crédito para você?

Inscrever -se no Credit Karma é uma etapa sábia para aqueles que estão se preparando para usar uma hipoteca para comprar uma casa. Compreender sua pontuação de crédito é uma necessidade absoluta antes de abordar um credor hipotecário para que você possa receber a melhor taxa de juros do seu empréstimo. Você também precisa saber onde está sua pontuação de crédito para que você possa planejar suas finanças.Com o Credit Karma, você obtém acesso a orientações financeiras para melhorar sua pontuação no CREDIT À medida que economiza para um adiantamento em sua futura casa!