O que acontece com sua pontuação de crédito se você for despejado

Resumo:

Neste artigo, discutiremos o impacto do despejo em sua pontuação de crédito. Forneceremos pontos -chave sobre as soluções de triagem de aluguel da SmartMove Transunion (TURSS), que é um produto que oferece verificações de antecedentes, relatórios de crédito, histórico criminal e histórico de aluguel para proprietários e agentes imobiliários. Também falaremos sobre como as empresas de gerenciamento de propriedades usam relatórios de triagem de inquilinos e relatórios de crédito de inquilinos transmunidos. Além disso, abordaremos seus direitos como inquilino e as etapas que você pode tomar para contestar informações imprecisas em seu relatório de triagem de inquilinos. Finalmente, mencionaremos algumas reclamações e ações contra TURSS.

Pontos chave:

1. O SmartMove é um produto fornecido pela TransUnion Brenting Screening Solutions (TURSS) que oferece verificações de antecedentes e relatórios de crédito a proprietários e agentes imobiliários.

2. Às vezes, as informações sobre os relatórios do SmartMove podem estar incorretos, o que pode afetar sua capacidade de encontrar moradia.

3. As empresas de software de gerenciamento de propriedades costumam usar os serviços de triagem de inquilinos.

4. Se você tiver moradia negado devido a informações negativas em seu relatório de inquilino, o senhorio ou o grupo de gerenciamento de propriedades deve informá -lo da negação e fornecer as informações de contato da agência de relatórios.

5. Você tem o direito de ver uma cópia do seu relatório de triagem de inquilinos e contestar qualquer imprecisão.

6. A Lei de Relatórios de Crédito Justo (FCRA) protege seus direitos como inquilino.

7. A TransUnion e o SmartMove devem fornecer relatórios precisos e atualizados.

8. Você pode contestar erros no seu relatório SmartMove por meio de e -mail, telefone ou e -mail.

9. Se sua disputa for ignorada ou não é resolvida em 30 dias, você tem o direito de processar.

10. Houve queixas e ações judiciais contra Turss por relatórios imprecisos de despejos e histórico criminal.

Questões:

- As informações sobre relatórios SmartMove podem estar incorretas?

- Quais serviços o SmartMove oferece aos proprietários e agentes imobiliários?

- Quais agências de relatórios de consumidores são usadas por empresas de gerenciamento de propriedades para triagem de inquilinos?

- Quais são seus direitos como inquilino?

- Como você pode contestar erros no seu relatório SmartMove?

- O que você pode fazer se sua disputa for ignorada?

- Quais são algumas reclamações comuns contra smartmove turss?

- Turss esteve envolvido em qualquer processo judicial?

- Qual é o papel da Lei de Relatórios de Crédito Justo (FCRA) na proteção dos inquilinos?

- Quais informações não podem ser incluídas em um relatório de triagem de inquilinos?

- Como está a transunião envolvida na triagem do inquilino?

- O que você deve fazer se tiver moradia negado devido a informações imprecisas em seu relatório de triagem de inquilinos?

- Quais são os possíveis danos aos quais você pode ter direito se você foi negado a moradia devido a um relatório impreciso do SmartMove?

- Existem limitações em informações negativas que podem ser incluídas em um relatório de triagem de inquilinos?

- Qual é a relação entre smartmove e transunião?

Sim, às vezes as informações sobre os relatórios do SmartMove podem estar incorretos, o que pode afetar sua capacidade de encontrar moradia.

O SmartMove oferece verificações de antecedentes, relatórios de crédito, histórico criminal e histórico de aluguel para proprietários e agentes imobiliários.

As empresas de gerenciamento de propriedades geralmente usam agências de relatórios de consumidores maiores, como a TransUnion para triagem de inquilinos.

De acordo com a Fair Credit Reporting Act (FCRA), você tem o direito a um relatório de triagem de inquilinos preciso e justo, o direito de contestar erros no relatório e o direito de processar se seus direitos forem violados.

Você pode contestar erros no seu relatório SmartMove por meio de e -mail, telefone ou e -mail. Mantenha um registro de sua comunicação com a TransUnion e forneça qualquer evidência para apoiar sua disputa.

Se sua disputa for ignorada ou não é resolvida em 30 dias, você terá o direito de processar a agência de relatórios.

Algumas queixas comuns incluem relatórios imprecisos de despejos e histórico criminal, além de relatórios contendo informações pertencentes a outra pessoa com um nome semelhante.

Sim, a TURSS está envolvida em ações judiciais relacionadas a relatórios de fundo imprecisos que levam a pedidos de habitação negado.

O FCRA protege a precisão e a privacidade de suas informações usadas por agências de crédito ou relatórios de crédito. Ele estabelece padrões para precisão do relatório e permite que os inquilinos contestem erros e busquem remédio legal.

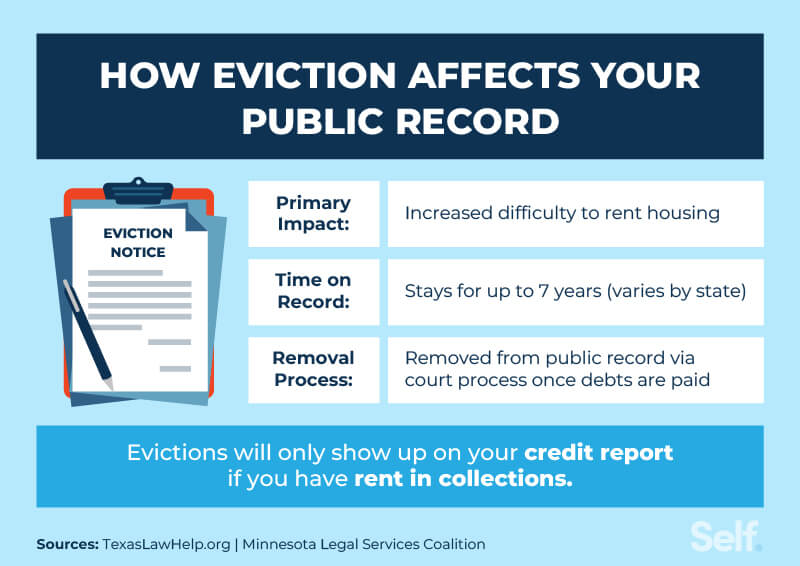

Um relatório de triagem de inquilinos não pode incluir ações civis, julgamentos, registros de prisão, ônus fiscais pagos, contas de cobrança após 7 anos ou falências após 10 anos.

A TransUnion fornece relatórios de crédito e serviços de triagem de inquilinos por meio de produtos como SmartMove.

Se você tiver moradia negado devido a informações imprecisas em seu relatório de triagem de inquilinos, solicite as informações de contato da agência de relatórios e contestem os erros. Se necessário, você pode procurar assistência legal.

Se você foi negado a moradia devido a um relatório impreciso do SmartMove, poderá ter direito a danos, o que pode variar dependendo das circunstâncias específicas.

Sim, de acordo com a FCRA, certas informações negativas, como ações civis, julgamentos, registros de prisão, ônus fiscais pagos, contas de cobrança após 7 anos ou falências após 10 anos, não podem ser incluídas em um relatório de triagem de inquilinos.

O SmartMove é um produto fornecido pela TransUnion Brenting Screening Solutions (TURSS). A TransUnion é a principal agência de relatórios de crédito que fornece as informações nos relatórios do SmartMove.

O que acontece com sua pontuação de crédito se você for despejado

EUA.O Gov permite que os visitantes procurem agências de serviço social por estado. [13]

SmartMove Transunion Rental Screening Solutions, Inc. (Turss)

O SmartMove é um produto fornecido pela TransUnion Rental Screening Solutions (TURSS) que fornece verificações de antecedentes, relatórios de crédito, histórico criminal e histórico de aluguel para proprietários e agentes imobiliários. A TURSS é de propriedade da TransUnion, a principal agência de relatórios de crédito que fornece as informações nos relatórios do SmartMove.

Às vezes, as informações relatadas no relatório SmartMove estão incorretas. Por exemplo, o relatório pode conter histórico criminal ou informações de despejo que não pertencem a você ou não estão completas e atualizadas. Se informações negativas forem falsamente relatadas sobre você, isso pode impedi -lo de conseguir um lugar para morar.

Os relatórios de triagem de inquilinos e relatórios de crédito da TransUnion são usados por empresas de gerenciamento de imóveis alugadas

Algumas empresas de software de gerenciamento de propriedades e outras que ajudam os proprietários de listagens de propriedades oferecem triagem de inquilinos como um serviço. Esses serviços de triagem de inquilinos às vezes usam agências de relatórios de consumidores maiores, como a TransUnion para os relatórios de crédito e o histórico de aluguel. A seguir, são apresentados exemplos de serviços de gerenciamento de propriedades/software que ofereceram relatórios de triagem e crédito de inquilinos usando o TransUnion:

- Apartamentos.com a triagem do inquilino

- Triagem do inquilino do aluguel

- Triagem de inquilinos inquilinos

- Triagem de inquilino RentGrow / Yardi

O seu relatório de triagem do inquilino SmartMove foi impreciso? Você foi negado moradia?

Se um senhorio ou grupo de gerenciamento de propriedade negar seu pedido de aluguel devido a informações negativas em seu relatório de inquilino, ele é exigido pela FCRA para informá -lo da negação e da razão pela qual. Eles também devem fornecer o nome e as informações de contato da agência de relatórios que forneceu a triagem de aplicativos de aluguel. Se a solução de triagem de aluguel da TransUnion executou um relatório de inquilino sobre você, a consulta poderá aparecer em seu relatório de crédito como “Turss” ou “TRSSI.”

Você tem o direito de ver uma cópia do seu arquivo e contestar quaisquer imprecisões que sejam relatadas. Se você foi negado a moradia após o SmartMove pela TransUnion Rental Screening Solutions forneceu um relatório impreciso, você pode ter direito a danos.

Quais são os direitos de um inquilino?

A Lei de Relatórios de Crédito Fair (FCRA) foi implementado para proteger a precisão e a privacidade de suas informações que as agências de crédito ou consumidores usam. Esses relatórios incluem história em um consumidor’s Crédito e empréstimos, emprego, moradia e antecedentes criminais.

A FCRA lhe dá direito aos seguintes direitos dos inquilinos:

O direito a um relatório de triagem de inquilinos precisos e justos

Agências de relatórios como TransUnion e SmartMove são obrigadas a usar o maior padrão máximo de precisão ao fornecer relatórios de consumidores. Eles devem atualizar regularmente seus bancos de dados com as informações mais recentes sobre histórias de consumidores.

Além disso, o FCRA limita o que as informações negativas podem ser incluídas em um relatório de triagem de inquilinos. Um relatório não pode listar processos civis, julgamentos, registros de prisão, ônus fiscais pagos, contas de cobrança após 7 anos ou falências após 10 anos.

O direito de contestar erros em um relatório de triagem injusta da TransUnion SmartMove

Assim como um relatório de crédito, você tem direito a uma cópia gratuita do seu arquivo SmartMove TransUnion. Depois de receber este relatório, revise-o para verificar se todas as informações são precisas e atualizadas. Se houver erros, você tem o direito de contestar as informações incorretas e removê -las do seu relatório.

Você pode enviar uma disputa através do e -mail em uma carta escrita, por telefone ou por e -mail. Mantenha uma cópia da carta que você envia e grave quando a enviou ou mantenha um registro do seu telefone ou comunicação por e -mail com a TransUnion. O TransUnion SmartMove analisará o suposto erro para corrigir as informações imprecisas e removê -las do seu relatório.

Se sua disputa for ignorada ou o erro não for corrigido dentro de 30 dias, você tem o direito de processar.

Sue Smartmove por transunião por violar seus direitos

Se você foi negado por alugar um apartamento ou casa, ou se as obrigações financeiras sob o arrendamento mudaram, devido a imprecisões em seu relatório de triagem de inquilinos, poderá processar o TransUnion Smartmove em um tribunal federal.

Reclamações de soluções de triagem de aluguel do SmartMove TransUnion (TORSS)

Problemas comuns com SmartMove / Turss são relatórios imprecisos de despejos e histórico criminal. Muitos relatórios contêm informações que pertencem a outra pessoa com um nome semelhante.

Processos contra TURSS

Perez v. Turrs – EDPA. EM. Perez foi negado um apartamento e perdeu sua taxa de inscrição, como resultado de um relatório de fundo impreciso criado por Turrs. Turrs mistas mistas. Perez com outro indivíduo com um nome semelhante e representado imprecisa ao complexo de apartamentos de que ela era um criminoso condenado. O caso resolvido.

Elizabeth Garcia v. Turss – O autor se inscreveu para alugar uma moradia. O gerente de aluguel da moradia obteve um relatório de triagem de inquilinos por meio de TURSS. As Turss forneceram um relatório sobre o autor que era impreciso, listando que o demandante tinha múltiplos despejos. Esses despejos não pertenciam ao autor, mas pertenciam a outra pessoa. Como resultado, o demandante foi adiado em se mudar para a casa. O caso resolvido.

Brett Mabrie v. Turss – e.D.PA. Senhor. Mabrie foi negado um aluguel doméstico devido a um registro de despejo impreciso relatando seu relatório de segundo plano da TURSS. O despejo foi demitido, mas relatado como se estivesse aberto. O caso resolvido.

Michael Cruz v. Turss – e.D.PA. Senhor. Cruz foi adiado em conseguir uma casa de aluguel devido a um relatório impreciso do histórico de aluguel em seu relatório TURSS. A história do aluguel mostrou um despejo que pertencia a uma pessoa com o mesmo primeiro e sobrenome que o Sr. Cruz. O caso resolvido.

Keith Williams v. Turss – e.D.PA. Senhor. Williams foi negado um apartamento por causa de informações imprecisas sobre seu relatório de consumidor TurSSS. A informação imprecisa era um histórico criminal e um despejo que pertencia a outro indivíduo que tinha o mesmo nome que o Sr. Williams. O caso resolvido.

Se você estiver lidando com problemas semelhantes, pode ter um caso contra Turss

Como registrar um processo SmartMove Transunion (TURSS)

Se seus direitos da FCRA foram violados pelo TurSS, descubra agora se você tiver um caso. Preencha o formulário de revisão de casos gratuito nesta página ou ligue para 1-877-735-8600. Em Francis Mailman Soumilas, P.C. Nossos advogados de proteção ao consumidor estão de costas e sabem como lutar por você no tribunal federal contra grandes agências de relatórios de crédito como a TransUnion.

A consulta é gratuita e, se você tem um caso, não há custo direto para você. Só somos pagos quando vencermos.

Informações de contato para SmartMove por transunião

- Endereço: 6430 Fiddlers do Sul Círculo Verde, Suite 500

- Cidade: Greenwood Village

- Estado: Colorado

- CEP: 80111

- Telefone: 888-387-1750

- Local na rede Internet:www.MysmartMove.com

- Envie uma disputa por e -mail: [email protected]

O que acontece com sua pontuação de crédito se você for despejado?

Nota editorial: o conteúdo deste artigo é baseado apenas nas opiniões e recomendações do autor. Pode não ter sido revisado, encomendado ou endossado por qualquer um de nossos parceiros de rede.

Se você alugar uma propriedade e violar os termos do seu contrato, seu proprietário poderá decidir despejá -lo. Além de deixá -lo sem lugar para morar, um despejo pode danificar seriamente sua pontuação de crédito, o que pode dificultar a segurança de uma hipoteca ou até obter um cartão de crédito ou um empréstimo de carro. Embora um despejo não seja’T são relatados às agências de relatórios de crédito (TransUnion, Experian e Equifax), as consequências de um despejo podem ser.

Uma boa pontuação de crédito é essencial para garantir novos empréstimos, alguns tipos de emprego e até propriedades futuras de aluguel, portanto, qualquer coisa que possa afetar negativamente seu relatório de crédito é motivo de preocupação, pois esses dados são alimentados em um algoritmo que compõe sua pontuação de crédito.

Nesta página

- Como ser despejado afeta sua pontuação de crédito?

- Quais são os motivos legítimos que você pode ser despejado?

- Um despejo aparece em seu relatório de crédito?

- Você pode reparar os danos ou remover as informações do seu relatório de crédito?

- Como contestar informações de despejo imprecisas em seus relatórios de crédito

Como ser despejado afeta sua pontuação de crédito?

Se o seu proprietário tomar medidas legais contra você, entregando pagamentos pendentes a uma agência de cobrança ou entrando com uma ação judicial, essas ações podem prejudicar sua pontuação de crédito, pois os dados em seus relatórios de crédito são o que gera suas pontuações de crédito.

Uma das piores coisas que podem aparecer em seu relatório de crédito é uma conta enviada para coleções. O impacto negativo na sua pontuação de crédito pode ser monumental, e as contas que estão em cobranças permanecem em seus relatórios de crédito por sete anos.

O maior fator que afeta sua pontuação de crédito é o histórico de pagamentos, que representa 35% da sua pontuação de crédito. Se você pagar o que você deve, alguns dos modelos mais recentes de pontuação de crédito Don Don’t Inclui contas de cobrança pagas em seus cálculos de pontuação de crédito, portanto, você pode se estabelecer com seu proprietário para ajudar a melhorar suas pontuações. No entanto, qualquer julgamento legal permanecerá em seus relatórios de crédito no mesmo período de sete anos, que podem ser revisados por futuros credores e proprietários.

Quais são os motivos legítimos que você pode ser despejado?

Embora as regras sobre o que as ações se qualificam para o despejo variam de acordo com o estado, existem várias razões comuns para o despejo:

- Falha em pagar o aluguel a tempo

- Danos substanciais à propriedade

- Comportamento que põe em risco a saúde e a segurança

- Violação de termos de arrendamento (como sublocação ilegal ou muitos ocupantes)

- Comportamento ilegal nas instalações (como vender drogas)

- “Segurando” ou permanecer na propriedade após o seu contrato expirado

É importante observar que o despejo é um processo legal. Você normalmente precisa ser notificado por escrito, o que muitos proprietários de proprietários fazem ao postar um aviso em um inquilino’S porta da frente. Os advogados do estado dizem que os inquilinos não devem ignorar esses avisos, e devem aparecer em todas as datas dos tribunais para discutir o seu lado.

Um despejo aparece em seu relatório de crédito?

Enquanto um despejo real venceu’T Aparecer no seu relatório de crédito, existem ações relacionadas que podem ser relatadas às agências de crédito:

- Coleções: Se o seu proprietário enviar sua conta para uma agência de cobrança de terceiros para recuperar o dinheiro em circulação devido, que aparecerá em seu relatório.

- Julgamento legal: Se o seu proprietário entrar com uma ação civil e ganhar um julgamento contra você, essa ação legal faz parte do registro público e também pode aparecer em seu relatório de crédito.

O que’é as consequências potenciais de um despejo em seu relatório de crédito?

Se a atividade relacionada ao despejo aparecer em seu relatório de crédito, você poderá ter problemas para se qualificar para empréstimos ou alugar outra propriedade.

Por exemplo, se você solicitar uma hipoteca, uma ação de cobrança em seu relatório de crédito pode ser uma bandeira vermelha para os credores. Se você’Foram despejados anteriormente, você pode ter problemas para garantir um empréstimo à habitação.

Além disso, os proprietários costumam fazer cheques de crédito em possíveis inquilinos. Enquanto os registros de despejo não estão’T observou nos relatórios de crédito do consumidor, eles podem ser relatados ao Experian Rentureau, que coleta o histórico de pagamentos de inquilinos para empresas de relatórios de triagem de inquilinos.

Você pode reparar os danos ou remover as informações do seu relatório de crédito?

Se um proprietário entregará qualquer dinheiro não remunerado devido a uma agência de cobrança, pagando o que você deve pode ajudar. Depois que o saldo for pago, alguns dos modelos mais recentes de pontuação de crédito o removerão de seus relatórios de crédito. Além disso, parece melhor para os futuros credores ver que você corrigiu a dívida.

No futuro, a melhor maneira de reparar qualquer dano ao crédito de um despejo é ajustar sua saúde financeira. Ao pagar suas contas a tempo e manter sua dívida baixa, suas pontuações acabarão começando a melhorar.

Embora as informações prejudiciais possam permanecer no seu relatório de crédito por sete anos, as dívidas têm menos peso quanto mais velho elas obtêm à medida que mais informações positivas são adicionadas aos seus relatórios de crédito. Você pode optar por procurar ajuda de uma agência de aconselhamento de crédito sem fins lucrativos, que pode ajudá -lo a organizar um orçamento para começar a reparar sua saúde de crédito.

Como contestar informações de despejo imprecisas em seus relatórios de crédito

Se informações relacionadas ao despejo foram relatadas incorretamente às agências de relatórios de crédito, você poderá registrar uma disputa com as três empresas (Experian, TransUnion e Equifax).

Você deve obter uma cópia do seu relatório de cada agência e procurar cuidadosamente revisar exatamente o que foi relatado. Se você vir imprecisões, entre em contato com as agências de relatórios e inicie uma disputa. Saiba que, ao fornecer qualquer evidência de suporte, ajudará seu caso, como cheques cancelados que podem provar que os pagamentos foram feitos.

Se um juiz descartar um processo civil trazido pelo seu proprietário, você também pode solicitar às agências de crédito para remover as informações. Você’Eu precisará obter cópias dos registros judiciais e enviá -los a cada agência de acordo com o processo, que você pode encontrar em seus respectivos sites.

Da mesma forma, se você acredita que as informações de cobrança estão incorretas, poderá contestá -las com as agências de relatórios de crédito para tentar removê -las do seu relatório.

A transunião mostra despejos?

Tenha em mente que Transmunião é principalmente um serviço pago para visualizar seu relatório de crédito regularmente. Você tem direito a Um relatório de crédito gratuito de cada uma das três agências de crédito por ano; Portanto, se você quiser ter um monitoramento de crédito mais regular, convém usar um serviço de monitoramento de crédito gratuito como Crédito Karma. Observe também, mesmo se você estiver pagando por um monitoramento de associação e crédito, eles são sistemas Apenas atualiza uma vez a cada 30 dias. Isso significa que você pode precisar esperar mais para vê -lo aparecer ou comprar um novo relatório.

Se você tem um conta paga sobre Transmunião, Este guia ajudará você a localizar e entender o aluguel Kharma. Caso contrário, clique aqui para verificar seu relatório de crédito em Credit Karma. Nós relatamos Transmunião, Portanto, seu histórico de aluguel será visível em qualquer serviço que mostre o seu total Transmunião relatório de crédito.

Primeiro, faça login em sua conta ou crie uma nova conta usando o TransUnion.

Clique na minha pontuação de crédito e relatório.

Ao clicar no botão laranja, ele automaticamente solicitará que você se registre. Lembre -se de que este é um serviço pago para criar uma nova conta.

Se você já possui uma conta paga, clique em “Conecte-se agora.” Isso o levará à tela de login que se parece com isso. Digite seu nome de usuário e senha.

Depois de fazer login, você verá uma página de visão geral. Dependendo do plano de associação que você tem, você pode ver as três agências ou apenas o seu Transmunião relatório de crédito.

O próximo passo que queremos dar é realmente ver nosso relatório de crédito completo. Você verá as opções para ver Painel, pontuação de crédito, relatório de crédito, bloqueio de crédito, ferramentas, etc. Por favor, vá para o seu Transmunião Relatório de crédito clicando em “Relatório de crédito” no topo da barra de menus.

Vamos primeiro ver o Resumo da conta. Esta seção listará o número de contas abertas e fechadas, bem como sua pontuação, histórico de saldo, pagamentos mensais e outras informações básicas. Depois de revisar esta seção, role para baixo.

A próxima parte do seu relatório de crédito mostrará os diferentes tipos de contas que você tem em seu relatório de crédito. Você verá o seu Giratório Contas de crédito, como cartões de crédito e Prestação Contas como empréstimos para estudantes e automóveis.

Depois de revisar essas informações, continue rolando para baixo. Rental Kharma é uma linha comercial aberta, Portanto, seu histórico de aluguel será listado como um “Outro empréstimo” ou “Outra conta.” Você deveria estar procurando uma conta chamada “Rk/residência.“RK significa alugar Kharma, naturalmente!

Se você ver “Rk/residência “ Então viva! Suas informações de aluguel foram adicionadas com sucesso ao seu relatório de crédito!

Não vendo “Rk/residência” ainda? Normalmente, leva de 7 a 10 dias úteis para que suas informações sejam adicionadas ao seu relatório de crédito depois de verificarmos e enviar seu histórico de aluguel.

Clique na conta para ver mais detalhes. Vamos continuar!

Você verá que o Saldo original e Pagamento mensal Ambos refletem o valor do pagamento mensal do aluguel. Você também pode ver a data de Ultimo pagamento que reflete as informações mais atualizadas para sua conta. O última data de pagamento mostra o mês mais atual que o aluguel Kharma verificou. O Relatado A data é a última vez que o aluguel Kharma enviou suas informações para Transmunião. O Balanço atual de $ 0 significa que seu aluguel foi pago integralmente naquele mês e todos os meses que foram pagos no passado. O Aberto A data será o começo do seu contrato.

Se você tiver alguma dúvida sobre como encontrar o aluguel Kharma em seu relatório de crédito, ligue para nós. Nosso número é 720-307-1466. Ficaríamos mais do que felizes em ajudar! Você sempre pode entrar em contato conosco para atualizações de status, ajuda ao vivo ou se houver meses perdidos em sua conta. Também oferecemos sessões gratuitas de análise de crédito, onde podemos ajudá -lo a identificar mais etapas para continuar sua jornada de sucesso. Por que?

Os despejos aparecem nos relatórios de crédito?

Depois que um despejo acontece, muitas pessoas se perguntam se isso aparece nos relatórios de crédito – e felizmente, eles não’t. No entanto, é importante considerar o impacto potencial que um despejo pode ter na sua pontuação de crédito. Aqui’é tudo que você precisa saber.

Índice

- O que acontece com o seu crédito quando você é despejado?

- Como evitar ser despejado

- Seus direitos legais com despejo

- Como encontrar moradia após um despejo

- Assistência financeira para moradia

O que acontece com o seu crédito quando você é despejado?

A resposta pode ser complicada. O despejo não aparece em seu relatório de crédito. No entanto, ser despejado de uma propriedade alugado ainda pode afetar seu crédito, dependendo do motivo pelo qual isso acontece.

Se você deve ao proprietário do proprietário pagamentos ou a outras taxas, o proprietário poderá entregar essa dívida a uma agência de cobrança. A agência de cobrança quase certamente relatará quaisquer contas de cobrança às agências de crédito, o que pode afetar negativamente sua pontuação de crédito.

Por outro lado, se você não’T tenho um aluguel excelente ou outras responsabilidades financeiras para o seu proprietário, seu despejo venceu’t Faça sua pontuação de crédito cair, porque o próprio despejo não é’T relatado.

Como os despejos podem afetar sua pontuação de crédito

De acordo com o Myfico*, ter uma conta relatada às coleções tem um impacto significativo na sua pontuação de crédito. [1] Exatamente quanto efeito isso tem pode depender da quantidade que’s relatados às coleções e as outras informações incluídas em seu relatório de crédito.

As três principais agências de relatórios de crédito (Experian, Equifax e Transunion) não incluem mais um julgamento de despejo como parte de um consumidor’s Histórico de crédito. Essa mudança foi feita como parte do Plano Nacional de Assistência ao Consumidor em 2015. [2]

Os únicos registros do Tribunal Público coletados rotineiramente pelas agências de relatórios de crédito são relatórios de falência. [3] Se um julgamento civil, como um resultante do despejo, aparecer no seu relatório de crédito, você pode registrar uma disputa com as agências de relatórios de crédito para removê -lo.

*FICO e Myfico são marcas registradas da Fair Isaac Corporation nos Estados Unidos e em outros países.

Quanto tempo antes de um despejo aparecer em seu relatório de crédito?

O próprio despejo venceu’t aparecem em seu relatório de crédito, mas uma dívida não paga relacionada a um despejo pode. [4] Se você deve alugar e refletir’Foi despejado por isso, pode não aparecer em seu relatório de crédito: muitos proprietários e empresas de gerenciamento não’t Relatar pagamentos de aluguel para as agências de crédito.

Se a dívida for vendida para cobranças, no entanto, as chances são de que a agência de coleções relatará sua dívida com as agências de crédito, quando poderá aparecer em seus relatórios de crédito.

Quanto tempo um despejo permanece em seu registro?

Um despejo permanecerá em seu registro público por sete anos, mas venceu’t apareça em seu relatório de crédito. No entanto, inadimplências e dívidas associadas a um despejo, se eles’Re relatado às agências de crédito, permanecerá parte do seu histórico de crédito pela mesma quantidade de tempo: sete anos. Esta é a mesma quantidade de tempo que muitas marcas negativas permanecem no seu histórico de crédito.

Como remover um despejo de seu registro público

Você pode ir ao tribunal para remover um despejo ou eliminado do seu registro público. Isso pode ocorrer se você provar que o proprietário’O caso contra você era legalmente infundado ou não apoiado por fatos; que isso’está no interesse da justiça elaborar o caso; e que esse interesse é maior que o interesse público em saber sobre o caso. [5] Isso é conhecido como uma expulsão estatutária.

Existem dois outros tipos de expulsão: obrigatórios e inerentes.

- Com expulsão obrigatória, um juiz é obrigatório Para eliminar seu registro se você puder provar que a propriedade estava sob execução duma hipoteca, você não foi despejado devido ao aluguel devido ou outra quebra de contrato (ou seja, violação do arrendamento) e você se mudou antes do início da execução duma hipoteca ou durante o processo de execução duma hipoteca.

- Sob expulsão inerente, Seu despejo pode ser eliminado do seu registro público se você puder provar a um juiz seu caso é “necessário para o desempenho de uma função judicial” ou que os benefícios da expulsão são “igual ou superior a” interesse público ou o tribunal’trabalha para perseguir o caso. [5]

Uma decisão judicial em um caso como esse também pode afetar seu crédito. Se o despejo não for infundado, seu proprietário pode estar confiando ou fornecendo informações falsas sobre o que você deve para justificar seu despejo. Se for esse o caso, e as informações foram compartilhadas com as agências de crédito, você pode contatá -las e contestá -las, fornecendo cópias do julgamento de expulsão.

Como evitar ser despejado

A maneira mais fácil de evitar o despejo pode ser resolver a situação assim que você receber o primeiro aviso do proprietário do imóvel.

Em alguns casos, você simplesmente pode’T luxo de pagar o valor total do aluguel devido, mesmo que você’D gostaria de ficar onde você está. Aqui estão algumas etapas que você pode tomar para tentar evitar o despejo se você lutar com as finanças.

- Tente falar com seu proprietário sobre um plano de pagamento: Se você puder’t Rentra devido a uma despesa imprevista, converse com o seu proprietário sobre se eles aceitarão um acordo de pagamento. Eles podem estar dispostos a trabalhar com você se você tiver um histórico de pagamento positivo.

- Considere programas de assistência de aluguel: Recursos como a Coalizão Nacional de Habitação de Baixa Renda podem ajudá -lo a encontrar programas em sua área.

- Considere pegar um colega de quarto: Se você’Recebendo para fazer pagamentos, você pode querer fazer com que um colega de quarto compartilhe os custos. Pode ser importante esclarecer isso com o proprietário antes do tempo, pois pode haver limites para o número de pessoas permitidas sob seu contrato de aluguel ou contrato de arrendamento; Pode ser necessário modificar esse acordo, se seu proprietário estiver disposto a fazê -lo.

Seus direitos legais

Se você é despejado injustamente, você tem direitos e proteções legais. Cada estado tem leis diferentes quando se trata do que constitui uma razão válida para despejo e quanto aviso um proprietário deve fornecer. [6] Se o seu proprietário não cumprir esses estatutos, você pode ter motivos para combater um despejo.

Seus direitos com proprietários e avisos de despejo

Muitos estados exigem que o proprietário envie um aviso de despejo alertando o inquilino da questão que pode desencadear um despejo. Então o inquilino tem um curto período de tempo antes que o processo de despejo esteja em efeito total – normalmente de três dias a um mês – para resolvê -lo. Durante esta fase do processo legal, o inquilino deve procurar aconselhamento jurídico se houver’é um interesse em desafiar o despejo.

Se o inquilino puder’t Acontece pagamentos de aluguel ou corrigem o problema, o proprietário arquiva a documentação de despejo no tribunal de habitação. O tribunal habitacional então fornece uma data de audiência para o proprietário e o inquilino.

Na audiência de despejo, o proprietário e o inquilino podem apresentar seus casos e fornecer documentação de apoio, incluindo o arrendamento original, correspondência entre o proprietário e o inquilino, etc.

Se o proprietário vencer o processo de despejo, o locatário receberá uma ordem judicial para sair. O prazo para se mudar varia de acordo com o estado, mas geralmente é de alguns dias a algumas semanas. [7]

Leis de despejo federal e estadual

Em geral, os proprietários não estão’t Permitido a realizar um despejo de fato, fazendo um inquilino’S Condições de vida insuportáveis. Eles também podem’t Basta mudar as fechaduras. E eles podem’t despeje um inquilino como retaliação por queixas feitas contra eles. [8] Embora as leis de despejo variem de estado para estado, também existem leis federais que os proprietários devem seguir. Por exemplo, o Fair Housing Act impede os proprietários de discriminação com base na deficiência, status familiar, origem nacional, raça ou cor, religião ou sexo. [9]

Como encontrar moradia após um despejo

Informações negativas, incluindo despejos, permanecem em seu relatório de triagem de inquilinos para sete anos. Um relatório de triagem de inquilinos desenha informações pessoais do seu registro público. [10] Se o despejo for inevitável, você pode ter mais dificuldade em encontrar um novo lugar para morar. Mas pode não ser impossível.

Aqui estão algumas opções a serem consideradas:

- Faça as pazes com seu ex -proprietário. Se você deve alugar não remunerado ao seu ex -proprietário e pode pagar, considere resolver a dívida. Pergunte se eles estariam dispostos a entrar em contato com a empresa de triagem de inquilinos para remover o despejo em troca de pagamento.

- Peça aos proprietários anteriores uma referência. As referências podem ser extremamente valiosas ao tentar convencer um novo proprietário a alugar para você.

- Seja honesto com possíveis proprietários. Vestir’T Tente ocultar seu registro de despejo. Os proprietários podem ser prováveis de confiar em você se você estiver enfrentando com eles sobre sua situação.

- Procure proprietários de imóveis que não’t Order Relatórios de triagem de inquilinos. Os proprietários privados podem ter menos probabilidade de consultar serviços de triagem ou executar verificações completas de antecedentes do que propriedades com empresas de gerenciamento profissional ou gerentes de propriedades. Também existem várias sugestões de como conseguir um apartamento com crédito ruim.

- Oferecer um depósito maior. O proprietário de um imóvel pode estar disposto a arriscar se você puder colocar um depósito de segurança mais substancial inicialmente, mesmo se você tiver despejos anteriores ou um histórico de pagamento menos do que perfeito.

- Trabalhe para reconstruir seu crédito. Um proprietário de propriedade’a maior preocupação pode estar cobrando pagamentos de aluguel a cada mês, para que eles possam executar uma verificação de crédito antes de alugar para você. Uma pontuação saudável de crédito é uma maneira de potencialmente aliviar sua mente. Existem muitas maneiras de tentar alcançar uma boa pontuação de crédito, e auto’Os serviços podem poder ajudar.

Assistência financeira para moradia

Se você’Fui despejado (ou mesmo se você não’eu tenho sido), você pode não ter que procurar moradia por conta própria. Você pode procurar assistência financeira ou habitacional de agências locais, estaduais e federais, dependendo da sua renda.

Agências de ação comunitária local

O u.S. Departamento de Saúde e Serviços Humanos fornece serviços de serviços comunitários para organizações comunitárias que fornecem assistência de aluguel e intervenção de proprietários.

Você pode procurar uma agência de ação comunitária em sua área na Community Action Partnership. [11]

Agências de financiamento habitacional estaduais

As agências de financiamento habitacional oferecem aos indivíduos e famílias uma ampla gama de apoio e assistência habitacional. O Conselho Nacional de Agências de Habitação do Estado mantém uma lista de agências de financiamento habitacional por estado.[12]

Agências estaduais de serviço social

Verifique com sua agência de serviços sociais estaduais para obter mais informações sobre programas de benefícios estaduais que podem ajudar na assistência do aluguel e outros benefícios.

EUA.O Gov permite que os visitantes procurem agências de serviço social por estado. [13]

Os despejos não prejudicarão diretamente seu crédito

Pode haver muitas razões pelas quais você pode ser despejado, mas seu crédito só pode estar em risco se você’é despejado por não pagamento de aluguel. Mesmo assim, isso pode não afetar seu crédito diretamente, porque os proprietários não estão’T credores, e muitos não’t Relatar pagamentos de aluguel para agências de crédito. O maior risco para o seu crédito provavelmente ocorrerá se um credor vender sua dívida com uma agência de cobrança, que normalmente pode relatar suas informações às agências de crédito.

Se você acha que isso aconteceu, pode verificar sua pontuação de crédito e solicitar uma cópia gratuita do seu relatório de crédito para investigar. Então, se seu crédito sofreu, você pode começar a criar um melhor crédito a partir daí.

Os despejos podem não prejudicar seu crédito, mas podem criar outros problemas, como proprietários que podem se recusar a alugar para você no futuro. Então isso’é melhor para evitar despejo, se possível.

Fontes

- Myfico. “Coleções – Como gerenciá -las e o que eles fazem com seu crédito,” https: // www.myfico.com/edição de crédito/faq/reasons negativas/deve-i-pay-my-colection. Acesso em 20 de fevereiro de 2022.

- Departamento de Proteção Financeira do Consumidor. “Uma nova retrospectiva sobre a remoção de registros públicos,” https: // www.Finanças de consumidor.Gov/About-Us/Blog/New-Retrospective on Removing-Public-Records/. Acessado em 6 de junho de 2022.

- Experian. “Registros públicos que podem aparecer em seu relatório de crédito,” https: // www.Experian.com/blogs/ask-experian/public-Records-that-Appear-on-your-report/. Acessado em 6 de junho de 2022.

- Equifax. “Como um despejo afeta sua pontuação de crédito?” https: // www.Equifax.com/pessoal/educação/crédito/pontuação/impacto da exclusão no credito. Acessado em 6 de junho de 2022.

- Educação para justiça. “Expunging um caso de despejo,” https: // www.Wadvocates.org/wp-content/uploads/2019/12/Expunging-Evictions-factheet.pdf. Acesso em 20 de fevereiro de 2022.

- Corporação de Serviços Jurídicos. “Banco de dados de leis de despejo LSC,” https: // www.LSC.Gov/Iniciativas/Efeito-State-Local-Laws-Evictions/LSC-Eviction-Laws-Database. Acesso em 20 de fevereiro de 2022.

- Nolo. “Como funcionam os despejos: o que os locatários precisam saber,” https: // www.nolo.com/jurídico-odecopedia/despejos-alunos-tenants-rights-29824.html. Acessado em 6 de junho de 2022.

- O dicionário da lei. “Despejo ilegal – as consequências e como evitá -lo,” https: // thelawdictionary.Org/Artigo/EXECTIÇÃO ILEGAL/. Acesso em 20 de fevereiro de 2022.

- O Departamento de Justiça dos Estados Unidos. “A Lei da Habitação Justa,” https: // www.justiça.Gov/CRT/Fair-Housing-ACT-1. Acesso em 20 de fevereiro de 2022.

- Departamento de Proteção Financeira do Consumidor. “Quanto tempo as informações podem, como ações e ações judiciais de despejo, permanecem no meu registro de triagem de inquilinos?” https: // www.Finanças de consumidor.Gov/Ask-Cfpb/Hownong-Can-Information-Like-EXTIÇÃO ACTION-ACTION-E-LAWSUITS-STAY-MY-MY-TENANT-SCREENING-RECORD-AN-2104/. Acessado em 6 de junho de 2022.

- Parceria de Ação Comunitária. “Encontre seu CAA,” https: // CommunityActionPartnership.com/find-a-Cap/. Acesso em 20 de fevereiro de 2022.

- Ncsha. “Encontre uma agência estadual de financiamento habitacional,” https: // www.ncsha.org/. Acesso em 20 de fevereiro de 2022.

- EUA.Gov. “Agências estaduais de serviço social,” https: // www.EUA.GOV/Estado-Social Services. Acesso em 20 de fevereiro de 2022.

Sobre o autor

Ana Gonzalez-Ribeiro, MBA, AFC® é um conselheiro financeiro credenciado e um escritor e educador de finanças pessoais bilíngues dedicado a ajudar as populações que precisam de alfabetização e aconselhamento financeiro. Seus artigos informativos foram publicados em vários meios de comunicação e sites, incluindo o Huffington Post, Fidelity, Fox Business News, MSN e Yahoo Finance. Ela também fundou o site financeiro e motivacional pessoal www.Acethejourney.com e traduzido em espanhol o livro, Conselhos financeiros para a Blue Collar America por Kathryn B. HAUER, CFP. Ana ministra cursos de finanças pessoais em espanhol ou inglês em nome do W!O Programa SE (Trabalhando em Apoio à Educação) ensinou workshops para organizações sem fins lucrativos em Nova York.

Política editorial

Nosso objetivo em si é fornecer aos leitores informações atuais e imparciais sobre crédito, saúde financeira e tópicos relacionados. Este conteúdo é baseado em pesquisas e outros artigos relacionados de fontes confiáveis. Todo o conteúdo da Self é escrito por colaboradores experientes na indústria financeira e revisado por uma (s) pessoa (s) credenciada (s).

Escrito em 11 de junho de 2022

Self é uma startup apoiada por empreendimentos que ajuda as pessoas a criar crédito e economia.

Isenção de responsabilidade: o eu não fornece conselhos financeiros. O conteúdo desta página fornece informações gerais do consumidor e não se destina a orientações legais, financeiras ou regulatórias. O conteúdo apresentado não reflete a visão dos bancos emissores. Embora essas informações possam incluir referências a recursos ou conteúdo de terceiros, o Self não endossa ou garante a precisão desta informação de terceiros. A conta do Credit Builder, o cartão de crédito Self Visa® garantido e os links de trilha de crédito/aluguel de nível são anúncios para auto -produtos auto. Por favor, considere a data da publicação para si mesmo’s conteúdo original e qualquer conteúdo afiliado para entender melhor seus contextos.

Artigos relacionados

- Como o histórico de crédito afeta sua capacidade de alugar um apartamento

- Relatando aluguel para as agências de crédito

- Alugando um apartamento com uma pontuação de crédito de 500

- Sharita Humphrey: De sem -teto ao proprietário

- Cidades onde você precisa trabalhar mais horas para pagar aluguel