Банката за международни разплащания, известна още като „Централната банка на централните банки“, публикува проучване през януари 2020 г., в което се посочва, че световните централни банки извършват „обширна“ работа по пускането на цифрови валути. В тази статия ще разгледаме настоящата ситуация в развитието на цифровите валути на световното правителство.

Централен интерес

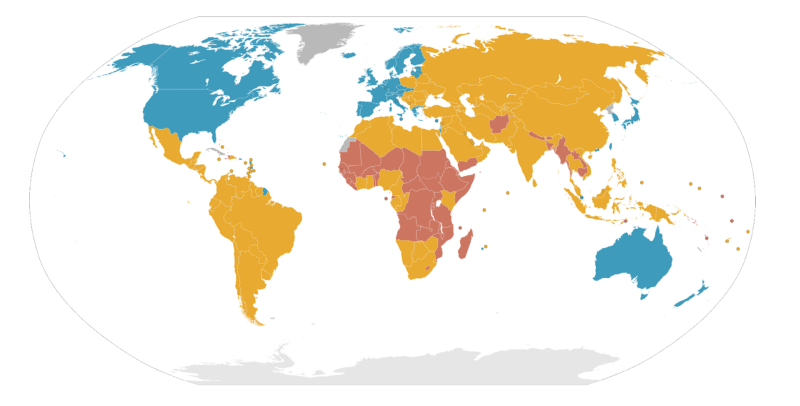

През януари тази година бяха проучени 66 централни банки, представляващи 21 напреднали икономики и 45 ЕМЕ и покриващи 75% от населението на света, и 90% от икономическата му продукция. Според доклад, 80% от отговорилите изучават развитието на CBDC (дигитална валута на Централната банка). Около 40% от централните банки са преминали от концептуални изследвания към експерименти или доказателства за концепция, а други 10%, които между другото обслужват 20% от населението на света, са разработили пилотни проекти и са докладвали, че са в състояние да издайте CBDC в краткосрочен план. Интересното е, че всички те са страни от EME …

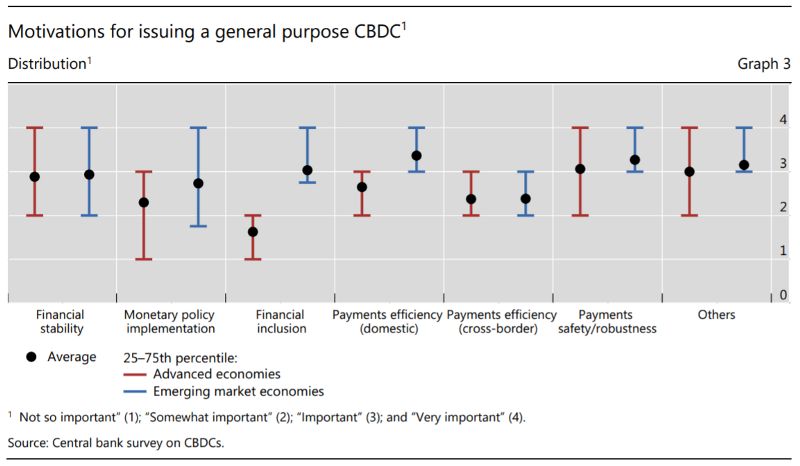

Струва си да се отбележи, че мотивацията варира в различните държави – независимо дали подобрява ефективността, сигурността, отвореността на вътрешните плащания и постепенното заместване на пари в брой, което е много важно за развиващите се страни, или подобряване на ефективността на трансграничните плащания за развитите икономики, но последното не се счита за приоритет за повечето страни.

„Стабилните монети могат да намерят широко приложение там, където други криптовалути са се провалили“, се посочва в доклада.

Европейски съюз

Ив Мерш, заместник-председател на надзорния съвет на Европейската централна банка (ЕЦБ), съобщи на виртуалната конференция „Консенсус 2020“, че в момента ЕЦБ внимателно проучва възможността за издаване на CBDC на дребно.

Съобщава се, че около 76% от всички транзакции в еврозоната в момента се извършват в брой, така че дебатът на ЕЦБ относно CBDC е предимно аналитичен. Обаче г-н Mersch също съобщи, че:

„CBDC за търговия на дребно може да се основава на дигитални символи, които ще бъдат разпространявани по децентрализиран начин, т.е. без централна книга, и ще предоставят анонимност пред централната банка, точно както го правят парите.“

„Ще въведем цифрова валута само ако твърдо вярваме, че е необходимо и е в състояние да изпълним задачите си за осигуряване на стабилността на нашата валута. Междувременно проявяваме голям интерес към цифровите иновации и променящите се очаквания на потребителите на пари. Подобряваме възгледите на потребителите за CBDC – както в ЕЦБ, Евросистемата, така и в международната общност на централните банки. “

Бахамски острови

На 13 февруари местното издание на Трибуната публикувано изявлението на управителя на Централната банка. Джон Рол заяви, че дигиталният бахамски долар ще бъде въведен на всички острови през втората половина на 2020 г. В същото време пилотен проект стартира в Exuma през декември:

„Когато проектът стартира в Exuma, стартирахме с трима доставчици на платежни услуги и търговската банка на острова, но към този момент имаме общо осем финансови институции, които сега участват в проекта на различни нива“, г-н Каза Роле. „Целта на пилотната програма е да създаде инфраструктура, която да функционира съвместимо с платежни услуги.“

Пясъчният долар (името на CBDC на Бахамските острови) по своята същност не се различава, но представлява цифрово представяне на същата валута. По закон той по никакъв начин не може да се различава по стойност от бахамския долар.

Джери Бътлър, бивш изпълнителен директор на Междуамериканската банка за развитие (IDB) за Карибите, смята, че проектът пясъчен долар може да помогне на Бахамите да настигнат останалата част от по-развития свят.

Швеция

Швеция проучва възможностите за въвеждане на собствен CBDC от пролетта на 2017 г. Тестовете на т. Нар. E-krona вече са започна. Пилотната програма ще бъде валидна до февруари 2021 г..

Идеята е, че нова цифрова крона, базирана на блокчейн технологията, ще замени кредитните карти и пари в бъдеще. Швеция вече е една от най-много безкасови държави в света, така че експертите са съгласни, че пускането на пълноценна цифрова валута е увеличило шансовете там.

Франция

През 30 март 2020г публикация, Централната банка на Франция призова разработчиците на трети страни да създадат приложения, за да експериментират с цифровото евро и да проучат потенциала на CBDC за токенизирано уреждане на финансови активи. Съобщава се, че всяка технология може да се използва при разработването на CBDC и не трябва непременно да използва блокчейн.

Крайният срок за кандидатстване беше 15 май 2020 г. На 10 юли 2020 г. Централната банка на Франция ще избере 10 участници от ЕС или страните по споразумението за Европейското икономическо пространство. В този случай основните критерии за подбор ще бъдат „иновации“, се казва в документа.

Основната цел на експеримента е да моделира междубанкови сетълменти въз основа на CBDC, да идентифицира ползите и да анализира потенциалните рискове. Независимо от това, банката подчерта, че няма да участва в създаването на пари като част от експеримента и ще унищожи жетоните в края на всеки отчетен ден, според резултатите от тестовите плащания.

„Експериментът ще допринесе за по-широката дискусия на Banque de France в рамките на Евросистемата, която ще вземе решение за създаването на CBDC. Тестовете не са предназначени да продължат дългосрочно или за широко използване от самата Банка на Франция. “

Китай

И разбира се, запазихме за последно историята с китайския блокчейн и цифров юан!

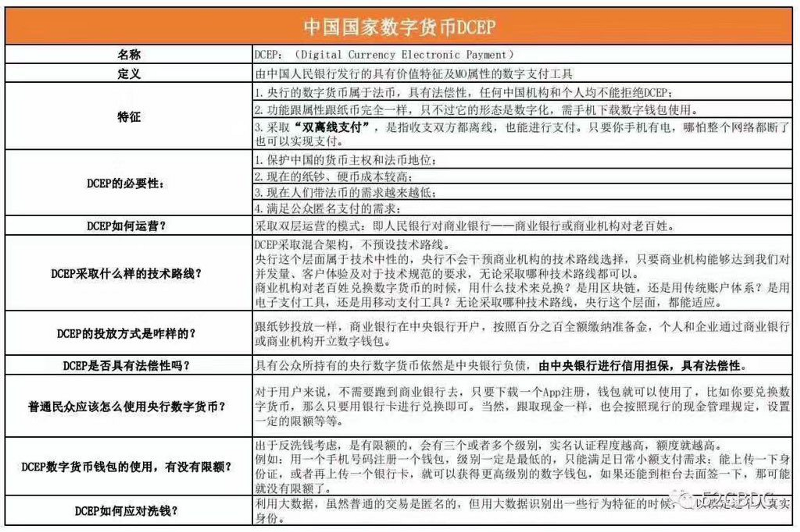

DCEP (Digital Currency / Electronic Payment, DC / EP) сега изпреварва останалата част от планетата по отношение на развитието.

Публичното стартиране на националната блокчейн платформа, BSN, беше съобщи на среща на представители на китайското правителство и лидери на организации в Пекин на 25 април 2020 г..

BSN е глобална инфраструктура, разработена съвместно от China Mobile, China UnionPay и Huobi China. Той помага на блокчейн проектите да създават и стартират нови приложения, а също така цели да ускори развитието на интелигентните градове и цифровата икономика.

Въвеждането на националната блокчейн платформа е първата фундаментална стъпка преди стартирането на глобалния финансов проект – държавната криптовалута DCEP (цифров ренминби), която в момента е в процес тестване.

DCEP е единствената законна цифрова валута в Китай, централизирана суверенна валута, създадена и одобрена от китайското правителство.

DCEP функции:

- не може да се копае и човек не може да направи залог на DCEP

- осигурява събиране на данни в реално време по отношение на създаването на пари и счетоводството

- смекчава рисковете като пране на пари и незаконно финансиране

- насърчава интернационализацията на ренминби и положителните промени в съществуващата система за трансгранични плащания

- изключва спекулациите

- първоначално ще се разпространява във всички търговски банки, свързани с Централната банка на Китай

- първоначалното внедряване ще служи като официален производствен тест за валутната система, където ще бъдат оценени мрежата и сигурността

- на втория етап DCEP ще се разпространява между големи финтех компании като Tencent и Alibaba за използване съответно в WeChat Pay и AliPay

- Шенжен, Ченгду, Ксунан и Суджоу ще бъдат първите градове, които ще тестват DCEP, където крипто-юаните, наред с други случаи на употреба, ще играят роля на субсидии за пътуване платежно средство за работници от публичния сектор през май 2020 г.

- Starbucks, McDonald’s и Subway ще участват при DCEP тестване, заедно с някои местни хотели, безпилотни супермаркети, пощенски кутии, пекарни, книжарници и фитнес зали

- всички търговци, които приемат цифрови плащания (като ApplePay, AliPay и WeChat), трябва да приемат DCEP под заплаха от потенциална загуба на бизнес лиценз

- DCEP ще разполага с NFC начини на плащане които не изискват връзки между устройства по време на прехвърляне, което ще доведе до директна подмяна на хартиени пари, тъй като DCEP може да се използва в области, където интернет не е достъпен

- DCEP не изисква мобилно устройство да бъде свързано с банкова сметка

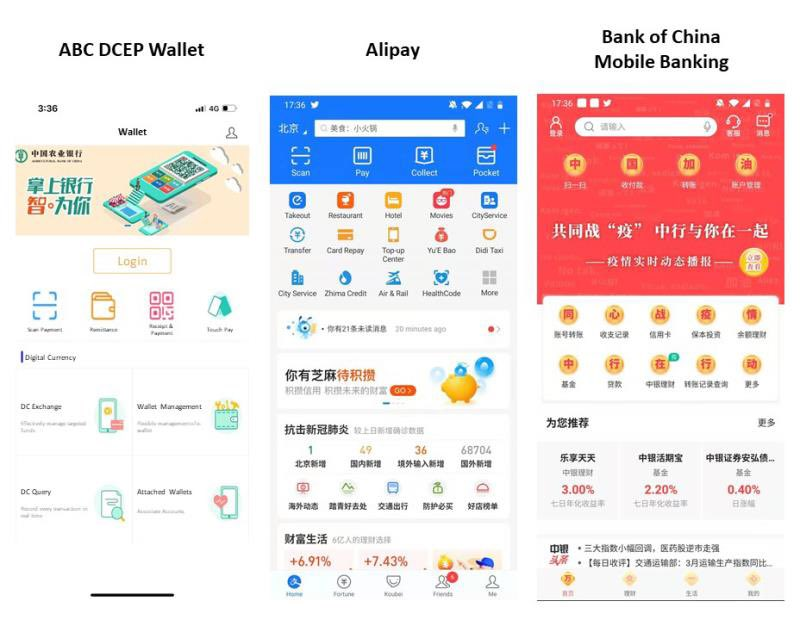

Вълна от слухове обхвана местните социални мрежи, че Китайската земеделска банка вече е провела вътрешните затворени бета тестове на DCEP. Според изтекли екранни снимки от затворената бета версия, портфейлът DCEP ще поддържа няколко основни функции, включително обмен на цифрови активи, управление на портфейла, опция за търсене на предишни транзакции, плащане чрез QR код, както и парични преводи и мобилни плащания.

В отговор на слуховете Земеделската банка казах че стартирането на DCEP ще се извърши в съответствие с инструкциите на Централната банка. Новината обаче беше достатъчна пазарите да покажат положителна реакция. Ръстът в акциите на технологични компании като Beijing Certificate и Global InfoTech Holdings Inc достигна до 10%.

Снимка на интерфейса на портфейла на DCEP Bank of China вече циркулира в мрежата на Weibo. Както можете да видите от снимката, портфейлът ви позволява да изпращате, получавате, конвертирате валута, да виждате историята на транзакциите, а също така изглежда просто и интуитивно.

Етап на осиновяване

Както виждаме, повечето страни вече са преминали от пълното отричане и желание за пълно регулиране на пазара на криптовалути към детайлно проучване на феномена на криптовалутите и технологията на блокчейн. Правителствата по целия свят се стремят да пуснат национални цифрови валути, което като цяло е положителен сигнал и първата важна стъпка към масовото приемане на блокчейн технологиите. Все още обаче е трудно да се каже как това ще се отрази на пазара на криптовалути в дългосрочен план.

Информацията по-горе съдържа анализ и прогноза за пазара на криптовалути, които са свързани с високи рискове. Тази информация е представена само с информационна цел и по никакъв начин не трябва да се тълкува като препоръка за покупка или продажба на активите. Всяко лице, което обмисля да търгува с цифрови активи, трябва да потърси независим съвет относно годността на който и да е конкретен цифров актив.