Si observa el ecosistema DeFi a través de una lente más amplia, puede ver que los proyectos financieros descentralizados están funcionando y desarrollándose en aproximadamente doce direcciones. Intentar cambiar a una forma descentralizada de casi todo lo relacionado con el sistema financiero tradicional también significa tratar de avanzar lo más rápido posible hacia nuevos tipos de interacciones con instrumentos financieros y la descentralización de estas interacciones..

En el artículo de hoy, hablaremos sobre la esfera de los préstamos aplicados por la tecnología blockchain, los contratos inteligentes y las monedas estables. Los mercados financieros descentralizados permiten construir transacciones p2p entre prestatarios y prestamistas, donde un contrato inteligente actúa como intermediario. Esta es una de las áreas de finanzas descentralizadas más populares y de más rápido crecimiento en este momento..

Préstamos y préstamos descentralizados de criptoactivos

Los protocolos y plataformas en el campo del préstamo y el préstamo de criptoactivos ofrecen diferentes opciones para sus usuarios. Al mismo tiempo, el atractivo de las aplicaciones descentralizadas es que los participantes mantienen el control total de sus claves privadas y no están obligados a confiar en ninguna autoridad central..

Los titulares pueden generar ingresos pasivos a través de las tasas de interés de los prestatarios. Las aplicaciones y protocolos del ecosistema DeFi permiten a cualquier usuario acceder a instrumentos financieros que no están disponibles en el mercado financiero tradicional. Los usuarios pueden obtener intereses de sus activos otorgando préstamos, y los prestatarios pueden obtener un préstamo a tasas de interés más bajas..

En el campo de los préstamos, un ejemplo sorprendente del uso de plataformas de préstamos descentralizados es el comercio de margen, como el comercio en una posición corta o el apalancamiento para negociar. En general, las plataformas de préstamos descentralizados dependen del exceso de garantía de los prestatarios para iniciar el préstamo, así como de las reglas para decidir el cierre del préstamo..

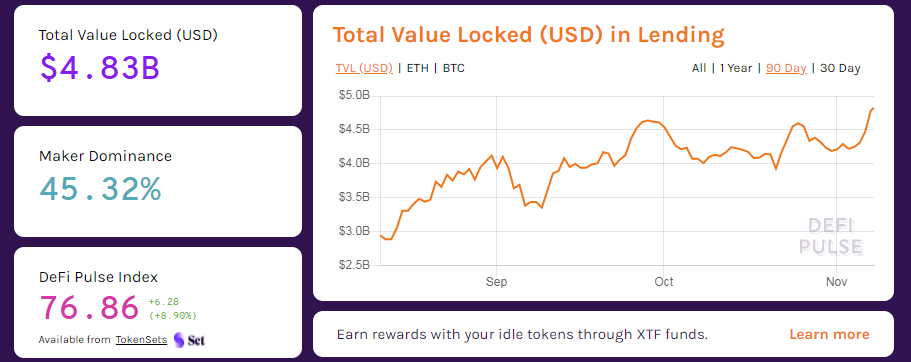

En el momento de escribir este artículo, la cantidad total de fondos bloqueados en las plataformas de préstamos y préstamos ha alcanzado casi los $ 5 mil millones, el 45% de los cuales están bloqueados en la plataforma de préstamos más popular MakerDAO..

MakerDAO

El líder en la cantidad de fondos bloqueados, que asciende a $ 2.2 mil millones, es una plataforma de préstamos descentralizada Maker. La plataforma consta de contratos inteligentes basados en Ethereum, que operan a través de una organización autónoma descentralizada (DAO) y están respaldados por los activos de una moneda estable DAI descentralizada en la cadena de bloques Ethereum. El desarrollo de MakerDAO marcó el comienzo del sistema financiero descentralizado basado en Ethereum.

Además de DAI, el sistema opera el token de utilidad Maker (MKR), que se usa mientras se vota, se pagan tarifas por el uso de contratos inteligentes y se administra la plataforma..

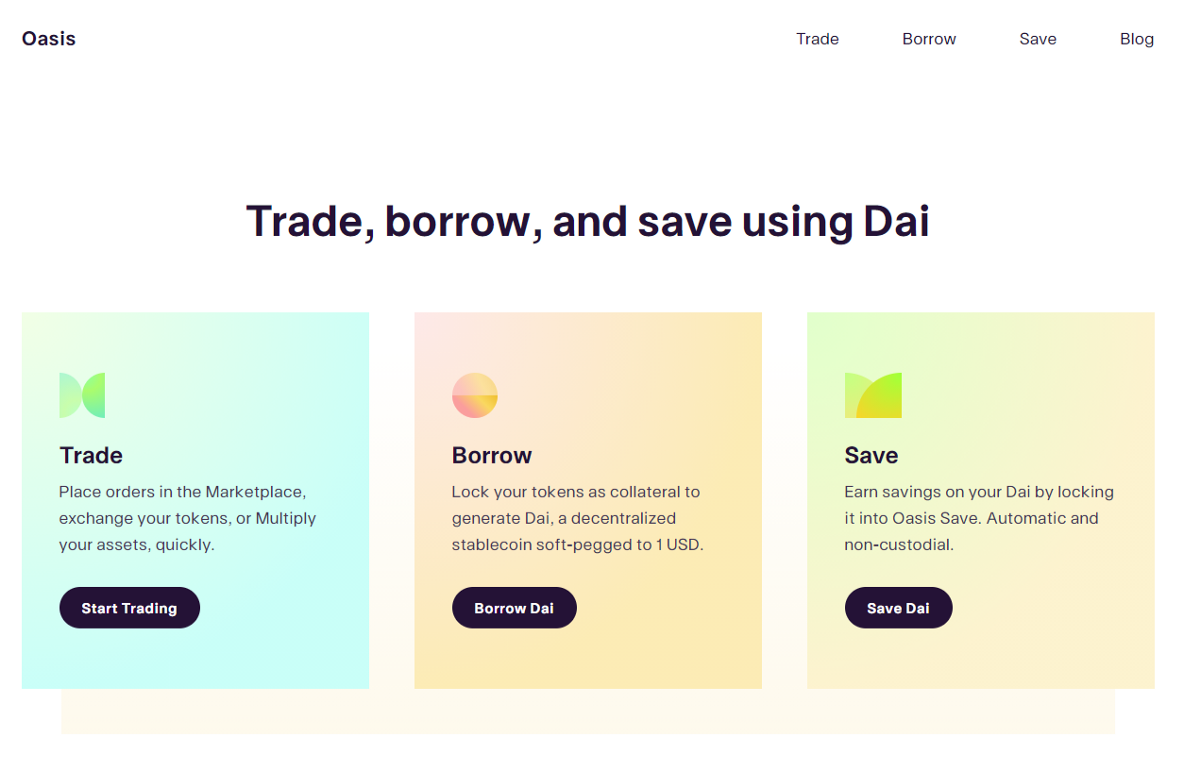

Maker permite a cualquier usuario tomar un crédito nominado por DAI, asegurado a través de contratos inteligentes por otros activos como ETH. Con el lanzamiento de una versión de múltiples impuestos de Dai (MCD) en 2019, fue posible proporcionar garantías para varios tipos de activos, como ETH, BAT, WBTC y USDC, con un solo activo (SAI). La interfaz de Oasis Borrow también se lanzó para almacenar garantías, y Oasis Save se introdujo para bloquear las monedas estables de DAI con interés..

Compuesto

Compound se fundó y tuvo su sede en Ethereum en 2018 como un protocolo algorítmico que brinda acceso a los mercados de préstamos en criptomonedas, donde la proporción de oferta y demanda forma precios y tasas de interés. La peculiaridad del protocolo es que utiliza un pool de liquidez, en el que se ofrecen fondos para tomar prestados. Los contratos inteligentes comparan a los prestatarios con los activos disponibles y distribuyen los intereses en consecuencia.

El protocolo asume que no hay límites de tiempo, lo que significa que los fondos depositados a través del protocolo se pueden reembolsar en cualquier momento. Para obtener oportunidades de crédito, es necesario bloquear fondos en el protocolo, recibiendo a cambio cTokens.

En abril de 2020, la gestión de Compound se distribuyó entre los titulares de tokens COMP. El protocolo admite activos como BAT, DAI, SAI, ETH, REP, USDC, WBTC, ZRX y más. En el momento de escribir este artículo, más de $ 1.3 mil millones están bloqueados en el protocolo, y es el segundo proyecto más grande de la lista..

Aave

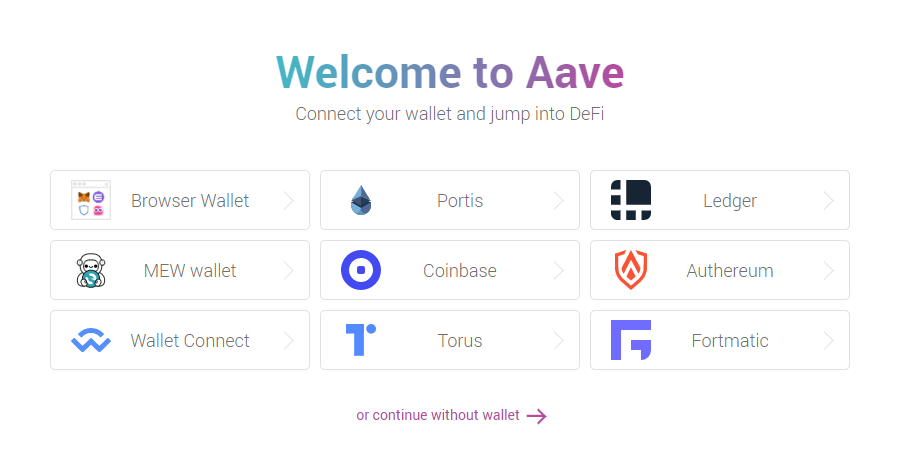

El tercero por la cantidad de fondos bloqueados es un protocolo de préstamos descentralizado: Aave. Aave, como la mayoría de los otros protocolos de crédito, utiliza un fondo de liquidez que proporciona activos para pedir prestado a interés. Los retiros están disponibles en cualquier momento, y cada grupo reserva una cierta cantidad de fondos para cubrir riesgos..

Aave tiene alrededor de 20 activos disponibles para prestar y pedir prestado: LINK, USDC, USDT, ETH, DAI, SNX, WBTC, KNC, BAT y otros. Los principios operativos de Aave son similares al protocolo compuesto. Aave se posiciona en brindar una gama más amplia de herramientas y oportunidades, como la introducción de préstamos a plazo sin garantía, tasas de interés fijas y variables y la creación de líneas de crédito, para ser utilizadas como crédito p2p.

BlockFi

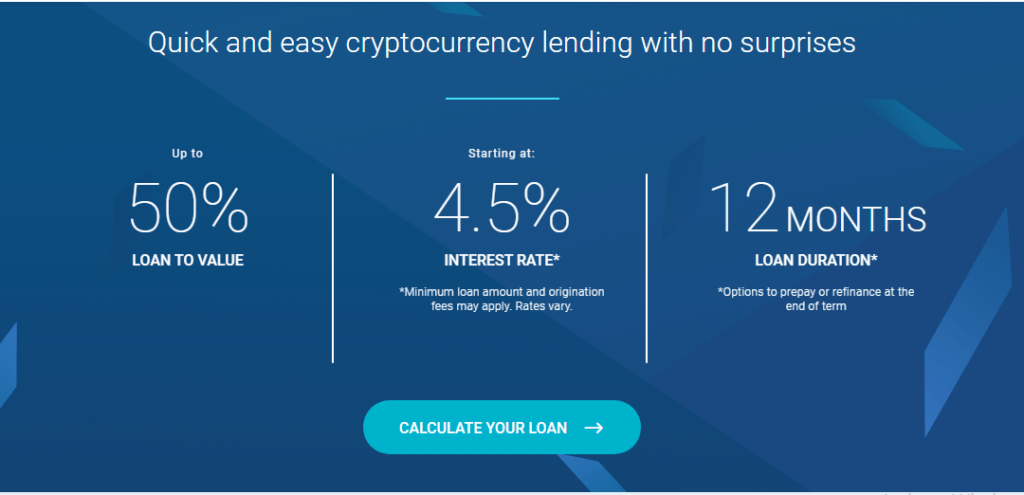

Tocando el tema de los préstamos y las criptomonedas, vale la pena mencionar la plataforma de gestión de capital BlockFi, que le permite pedir prestado y prestar utilizando criptoactivos como garantía. La compañía ha atraído más de $ 60 millones de ConsenSys Ventures, Kenetic Capital, SoFi, Galaxy Digital y Fidelity..

La plataforma ofrece opciones colaterales como BTC, ETH, LTC y GUSD. BlockFi permite a los usuarios ganar intereses complejos sobre depósitos, proporcionando criptomonedas como garantía. Los créditos en la plataforma están disponibles a una tasa de interés de aproximadamente el 4,5% anual. Y es obligatorio proporcionar información personal para poder obtener un préstamo..

BlockFi obviamente no es un proyecto descentralizado, pero brinda una oportunidad para que los inversores institucionales y las empresas que cotizan en bolsa inviertan sus criptoactivos de forma segura..

dYdX

dYdX es un protocolo descentralizado que admite derivados financieros, contratos perpetuos y negociación de margen de activos como ETH, DAI y USDC.

Las funciones de préstamo, arrendamiento y negociación están disponibles en la plataforma. Con dYdX, los usuarios depositan una cantidad de garantía en el libro de órdenes para ejecutar una orden fuera de la cadena, lo que garantiza que solo se pague el depósito o retiro de activos. Una característica adicional de la plataforma es que cualquier activo depositado en la plataforma acumula intereses automáticamente. A pesar de que el proyecto es bastante joven, ya se han bloqueado más de $ 35 millones en la plataforma. Las oportunidades que brinda la plataforma atraen a más y más comerciantes a la plataforma, lo que hace que el proyecto sea popular..

Conclusión

Los protocolos descentralizados pueden ofrecer instrumentos financieros similares a los tradicionales con ventajas como transparencia, rapidez, simplicidad, descentralización, falta de confianza..

Y aunque los protocolos y aplicaciones sin custodia tienen ventajas en comparación con los servicios centralizados, tienen sus desventajas. Los principales problemas que enfrenta el mercado de las finanzas descentralizadas son la baja liquidez, la escasa seguridad y la escalabilidad. Pero no olvide que DeFi se encuentra solo en la etapa de emergencia y expansión de sus fronteras. Las finanzas descentralizadas, y en particular los préstamos descentralizados, permiten a los usuarios mantener el control total sobre sus activos y brindan acceso a todos los mercados y plataformas del ecosistema..

Descargo de responsabilidad: El contenido de este artículo no pretende ser un consejo financiero y no debe tratarse como tal. 3commas y sus autores no asumen ninguna responsabilidad por sus ganancias o pérdidas después de leer este artículo. El artículo se ha presentado para proporcionar a los lectores información general. Aquí solo se describe la experiencia personal. El usuario debe hacer su propia investigación independiente para tomar decisiones informadas con respecto a sus inversiones en criptomonedas..