DeFi ekosistemine daha geniş bir mercekten bakarsanız, merkezi olmayan finans projelerinin yaklaşık on iki yönde çalıştığını ve geliştiğini görebilirsiniz. Geleneksel finansal sistemle ilgili neredeyse her şeyin merkezi olmayan bir biçimine geçmeye çalışmak, aynı zamanda finansal araçlarla yeni etkileşim türlerine ve bu etkileşimlerin ademi merkeziyetçiliğine mümkün olduğunca çabuk geçmeye çalışmak anlamına da gelir..

Bugünün makalesinde, blockchain teknolojisi, akıllı sözleşmeler ve stabilcoinler tarafından uygulanan borç verme alanından bahsedeceğiz. Merkezi olmayan finansal piyasalar, akıllı bir sözleşmenin aracı olarak hareket ettiği durumlarda borç alanlar ve borç verenler arasında p2p işlemlerinin oluşturulmasına izin verir. Bu, şu anda merkezi olmayan finansın en hızlı büyüyen ve popüler alanlarından biridir..

Kripto varlıklarının merkezi olmayan ödünç verilmesi ve alınması

Kripto varlıkların ödünç verilmesi ve alınması alanındaki protokoller ve platformlar, kullanıcıları için farklı seçenekler sunar. Aynı zamanda, merkezi olmayan uygulamaların itirazı, katılımcıların özel anahtarlarının tam kontrolünü elinde tutması ve herhangi bir merkezi otoriteye güvenmeleri gerekmemesidir..

Sahipler, borçlulardan faiz oranları ile pasif gelir elde edebilirler. DeFi ekosistemindeki uygulamalar ve protokoller, herhangi bir kullanıcının geleneksel finans piyasasında bulunmayan finansal araçlara erişmesine izin verir. Kullanıcılar kredi vererek varlıklarından faiz alabilir ve borçlular daha düşük faiz oranlarıyla kredi alabilir.

Borç verme alanında, merkezi olmayan borç verme platformlarının kullanımının çarpıcı bir örneği, kısa bir pozisyonda alım satım yapmak veya ticaret için kaldıraç kullanmak gibi marj ticaretidir. Genel olarak, merkezi olmayan borç verme platformları, krediyi başlatmak için borç alanların fazla teminatına ve kredinin kapatılmasına karar verme kurallarına güvenir..

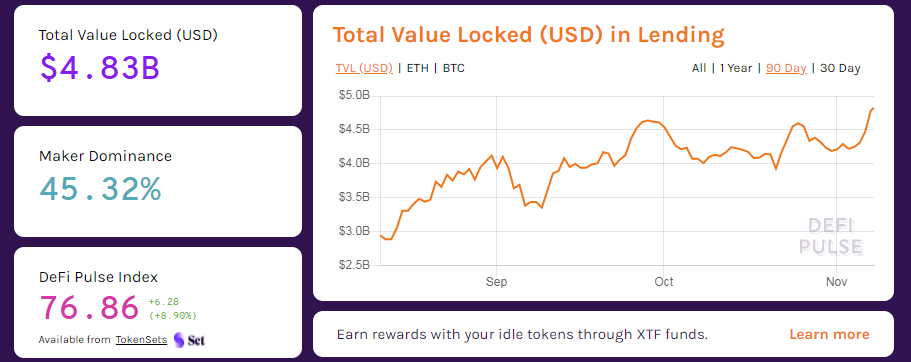

Yazım sırasında, borç verme ve borçlanma ile ilgili platformlarda bloke edilen toplam fon miktarı neredeyse 5 milyar dolara ulaştı ve bunun% 45’i en popüler borç verme platformu MakerDAO’da bloke edildi..

MakerDAO

2,2 milyar ABD doları tutarında bloke edilen fon sayısının lideri, merkezi olmayan bir borç verme platformu Maker’dır. Platform, merkezi olmayan bir özerk organizasyon (DAO) aracılığıyla çalışan ve Ethereum blok zincirindeki merkezi olmayan bir DAI stabilcoin varlıkları tarafından desteklenen Ethereum’a dayalı akıllı sözleşmelerden oluşur. MakerDAO’nun gelişimi, Ethereum tabanlı merkezi olmayan finansal sistemin başlangıcı oldu.

Sistem, DAI’ye ek olarak, oylama sırasında kullanılan, akıllı sözleşmelerin kullanımı için ücret ödeyen ve platformu yönetirken kullanılan Maker (MKR) yardımcı programı tokenini çalıştırır..

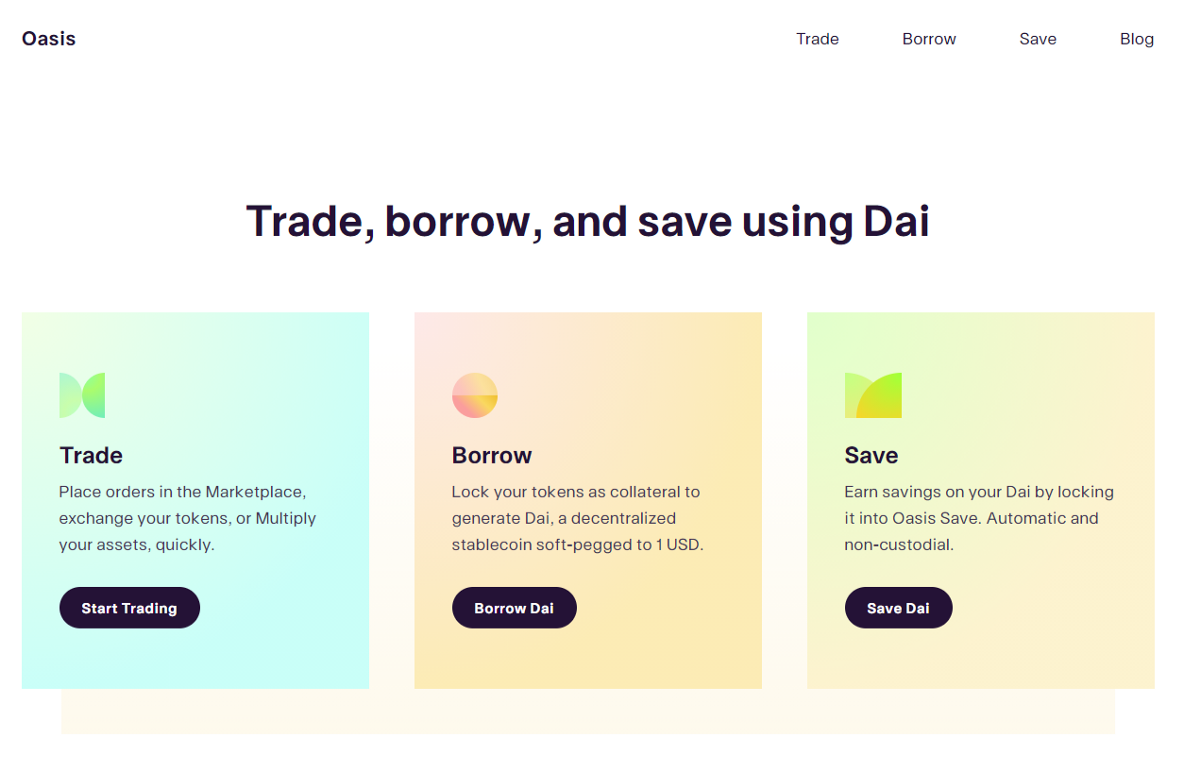

Maker, herhangi bir kullanıcının, ETH gibi diğer varlıklar tarafından akıllı sözleşmelerle güvence altına alınan DAI tarafından aday gösterilen bir kredi almasına izin verir. Dai’nin (MCD) çoklu vergili sürümünün 2019’da piyasaya sürülmesiyle, tek bir varlık (SAI) ile ETH, BAT, WBTC ve USDC gibi çeşitli varlık türleri için teminat sağlamak mümkün hale geldi. Teminat depolamak için Oasis Borrow arayüzü de başlatıldı ve DAI stabilcoinlerini ilgiyle kilitlemek için Oasis Save tanıtıldı.

Bileşik

Bileşik, arz ve talep oranının fiyatları ve faiz oranlarını oluşturduğu kripto para birimi kredileri için piyasalara erişim sağlayan algoritmik bir protokol olarak 2018 yılında Ethereum’da kuruldu ve temel alındı. Protokolün özelliği, borçlanma için fonların sunulduğu bir likidite havuzu kullanmasıdır. Akıllı sözleşmeler, borçluları mevcut varlıklarla karşılaştırır ve faizleri buna göre dağıtır.

Protokol, herhangi bir zaman sınırı olmadığını varsayar, bu, protokol aracılığıyla yatırılan fonların herhangi bir zamanda geri ödenebileceği anlamına gelir. Kredi fırsatları elde etmek için protokolde fonların bloke edilmesi ve karşılığında cToken alınması gerekir..

Nisan 2020’de, Compound’un yönetimi COMP token sahipleri arasında dağıtıldı. Protokol BAT, DAI, SAI, ETH, REP, USDC, WBTC, ZRX ve daha fazlası gibi varlıkları destekler. Yazım sırasında, 1,3 milyar dolardan fazla protokole kilitlenmiş durumda ve bu listedeki en büyük ikinci proje..

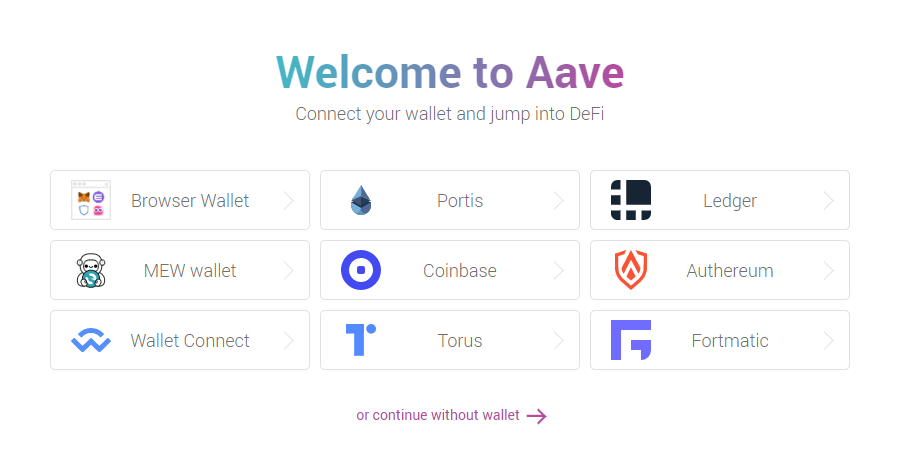

Aave

Bloke edilen fon miktarına göre üçüncüsü, merkezi olmayan bir borç verme protokolü – Aave. Aave, diğer birçok kredi protokolü gibi, varlıkların faizle ödünç alınmasını sağlayan bir likidite havuzu kullanır. Para çekme işlemleri her an yapılabilir, her havuz risklerden korunmak için belirli miktarda fon ayırır.

Aave’nin ödünç vermek ve ödünç almak için yaklaşık 20 varlığı vardır: LINK, USDC, USDT, ETH, DAI, SNX, WBTC, KNC, BAT ve diğerleri. Aave’nin çalışma prensipleri, Bileşik protokolüne benzer. Aave, teminatsız vadeli krediler, sabit ve değişken faiz oranları ve p2p-kredi olarak kullanılmak üzere kredi limitlerinin oluşturulması gibi daha geniş bir araç ve fırsat yelpazesi sunma konusunda kendini konumlandırıyor..

BlockFi

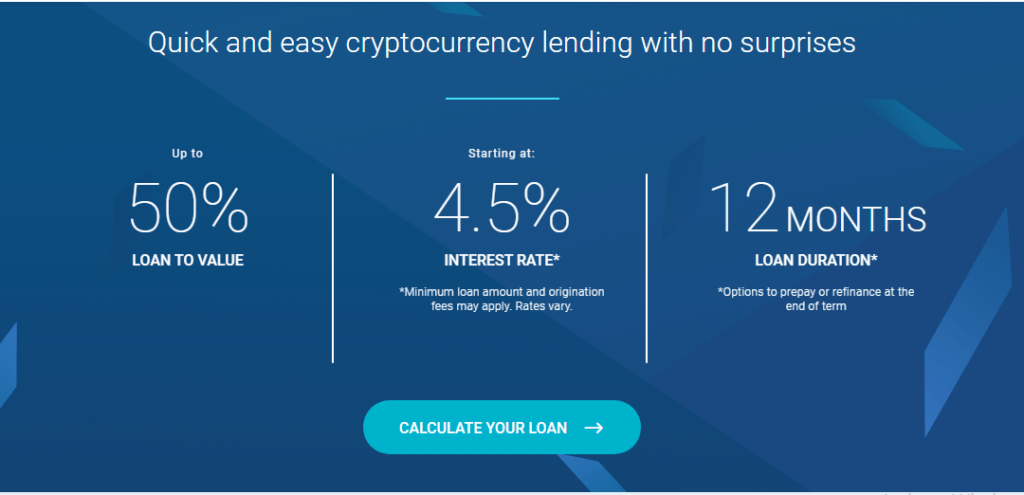

Krediler ve kripto para birimleri konusuna değinerek, kripto varlıklarını teminat olarak kullanarak ödünç almanıza ve ödünç vermenize olanak tanıyan sermaye yönetimi platformu BlockFi’den bahsetmeye değer. Şirket, ConsenSys Ventures, Kenetic Capital, SoFi, Galaxy Digital ve Fidelity’den 60 milyon dolardan fazla para çekti..

Platform, BTC, ETH, LTC ve GUSD gibi teminat seçenekleri sunar. BlockFi, kullanıcıların teminat olarak kripto para birimleri sağlayarak para yatırma işlemlerinden karmaşık faiz kazanmalarına olanak tanır. Platformdaki krediler, yıllık yaklaşık% 4,5 faiz oranıyla mevcuttur. Kredi almak için kişisel bilgilerin verilmesi zorunludur.

BlockFi, açıkça merkezi olmayan bir proje değil, ancak kurumsal yatırımcılar ve halka açık şirketler için kripto varlıklarını güvenli ve güvenli bir şekilde yatırma fırsatı sunuyor..

dYdX

dYdX, finansal türevleri, kalıcı sözleşmeleri ve ETH, DAI ve USDC gibi varlıkların marj ticaretini destekleyen merkezi olmayan bir protokoldür.

Platformda borç verme, kiralama ve ticaret işlevleri mevcuttur. DYdX ile kullanıcılar, zincir dışı bir emri gerçekleştirmek için emir defterine bir teminat tutarı yatırır, bu da yalnızca varlıkların yatırılması veya çekilmesi için ödeme yapılmasını sağlar. Platformun ek bir özelliği, platforma yatırılan herhangi bir varlığın otomatik olarak faiz biriktirmesidir. Proje oldukça genç olmasına rağmen, 35 milyon dolardan fazlası platformda zaten engellendi. Platformun sağladığı fırsatlar, platforma gittikçe daha fazla tüccar çekerek projeyi popüler hale getiriyor.

Sonuç

Merkezi olmayan protokoller, şeffaflık, hız, basitlik, ademi merkeziyetçilik, güvensizlik gibi avantajlarla geleneksel olanlara benzer finansal araçlar sunabilir..

Gözetim dışı protokoller ve uygulamaların merkezi hizmetlere göre avantajları olsa da, dezavantajları vardır. Merkezi olmayan finans piyasasının karşılaştığı temel sorunlar, düşük likidite, zayıf güvenlik ve ölçeklenebilirliktir. Ancak DeFi’nin sadece sınırlarının ortaya çıkması ve genişletilmesi aşamasında olduğunu unutmayın. Merkezi olmayan finans ve özellikle merkezi olmayan kredilendirme, kullanıcıların varlıkları üzerinde tam kontrol sahibi olmalarına olanak tanır ve ekosistemdeki tüm pazarlara ve platformlara erişim sağlar.

Sorumluluk Reddi: Bu makalenin içeriği mali tavsiye niteliğinde değildir ve bu şekilde değerlendirilmemelidir. 3commas ve yazarları, bu makaleyi okuduktan sonra kazancınız veya zararlarınız için herhangi bir sorumluluk kabul etmez. Makale, okuyuculara genel bilgi vermek için sunulmuştur. Burada açıklanan yalnızca kişisel deneyim vardır. Kullanıcı, kripto yatırımlarıyla ilgili bilinçli kararlar almak için kendi bağımsız araştırmasını yapmalıdır.