Om du tittar på DeFi-ekosystemet genom en bredare lins kan du se att decentraliserade finansieringsprojekt fungerar och utvecklas i ungefär tolv riktningar. Att försöka flytta till en decentraliserad form av nästan allt som är relaterat till det traditionella finansiella systemet innebär också att försöka flytta så snabbt som möjligt till nya typer av interaktioner med finansiella instrument och decentralisering av dessa interaktioner.

I dagens artikel kommer vi att prata om utlåningssfären som drivs av blockchain-teknik, smarta kontrakt och stablecoins. Decentraliserade finansmarknader gör det möjligt att bygga p2p-transaktioner mellan låntagare och långivare, där ett smart kontrakt fungerar som mellanhand. Detta är ett av de snabbast växande och populära områdena för decentraliserad finansiering just nu.

Decentraliserad utlåning och upplåning av kryptotillgångar

Protokoll och plattformar inom utlåning och upplåning av kryptotillgångar erbjuder olika alternativ för sina användare. Samtidigt överklagar de decentraliserade applikationerna att deltagarna behåller full kontroll över sina privata nycklar och inte är skyldiga att lita på någon central myndighet.

Innehavare kan generera passiva inkomster genom låneräntor. Applikationer och protokoll i DeFi-ekosystemet gör det möjligt för alla användare att få tillgång till finansiella instrument som inte är tillgängliga på den traditionella finansmarknaden. Användare kan få ränta på sina tillgångar genom att bevilja lån och låntagare kan få ett lån till lägre räntor.

Inom utlåningsfältet är ett slående exempel på användningen av decentraliserade utlåningsplattformar marginalhandel, till exempel handel i kort position eller användning av hävstång för handel. I allmänhet är decentraliserade utlåningsplattformar beroende av överskjutande säkerhet från låntagare för att initiera lånet, samt reglerna för att besluta om att stänga lånet..

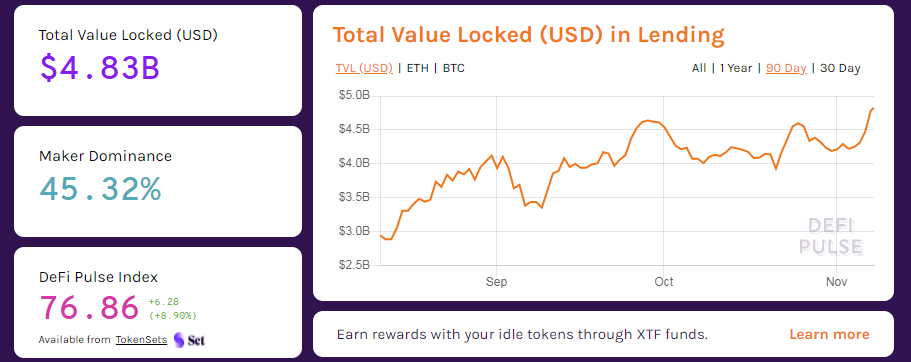

I skrivande stund har den totala mängden blockerade medel på utlånings- och lånerelaterade plattformar nästan nått 5 miljarder dollar, varav 45% är blockerade på den mest populära utlåningsplattformen MakerDAO.

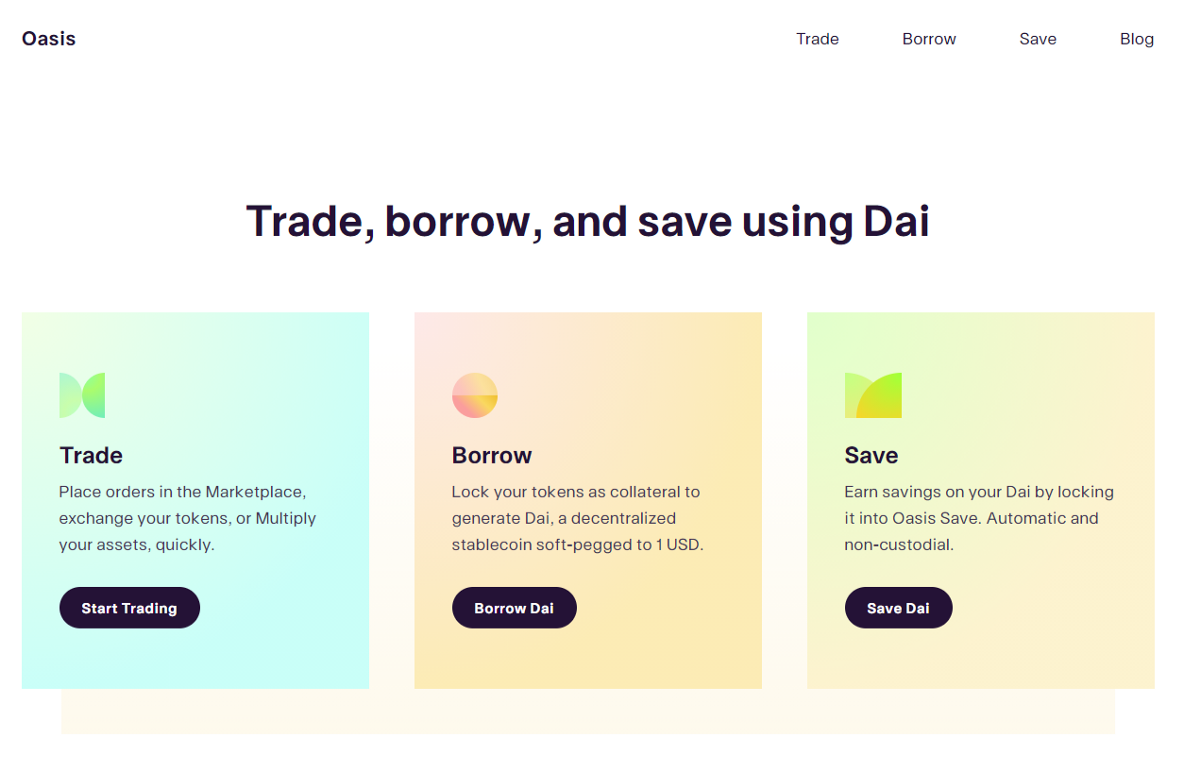

MakerDAO

Ledaren i antalet blockerade medel uppgående till 2,2 miljarder dollar är en decentraliserad utlåningsplattform Maker. Plattformen består av smarta kontrakt baserade på Ethereum, som drivs genom en decentraliserad autonom organisation (DAO) och stöds av tillgångarna i en decentraliserad DAI-stablecoin på Ethereum blockchain. Utvecklingen av MakerDAO markerade början på det Ethereum-baserade decentraliserade finansiella systemet.

Förutom DAI, driver systemet Maker (MKR) -verktygstoken, som används medan du röstar, betalar avgifter för smarta kontraktsanvändning samt under hantering av plattformen.

Maker tillåter alla användare att ta en DAI-nominerad kredit, säkrad genom smarta kontrakt med andra tillgångar som ETH. Med lanseringen av en flerskatteversion av Dai (MCD) 2019 blev det möjligt att tillhandahålla säkerhet för flera typer av tillgångar, såsom ETH, BAT, WBTC och USDC, med en enda tillgång (SAI). Oasis Borrow-gränssnittet lanserades också för att lagra säkerheter och Oasis Save introducerades för att låsa DAI-stablecoins med ränta.

Förening

Compound grundades och grundades i Ethereum 2018 som ett algoritmiskt protokoll som ger tillgång till marknaderna för kryptovalutalån, där förhållandet mellan utbud och efterfrågan bildar priser och räntor. Protokollets särdrag är att det använder en pool av likviditet där medel erbjuds för upplåning. Smarta kontrakt jämför låntagare med tillgängliga tillgångar och fördelar ränta därefter.

Protokollet förutsätter att det inte finns några tidsbegränsningar, vilket innebär att medel som deponeras via protokollet kan återbetalas när som helst. För att få kreditmöjligheter är det nödvändigt att blockera medel i protokollet och ta emot cTokens i utbyte.

I april 2020 fördelades ledningen av Compound mellan innehavarna av COMP-token. Protokollet stöder tillgångar som BAT, DAI, SAI, ETH, REP, USDC, WBTC, ZRX och mer. I skrivande stund låses mer än 1,3 miljarder dollar i protokollet, och det är det näst största projektet på listan.

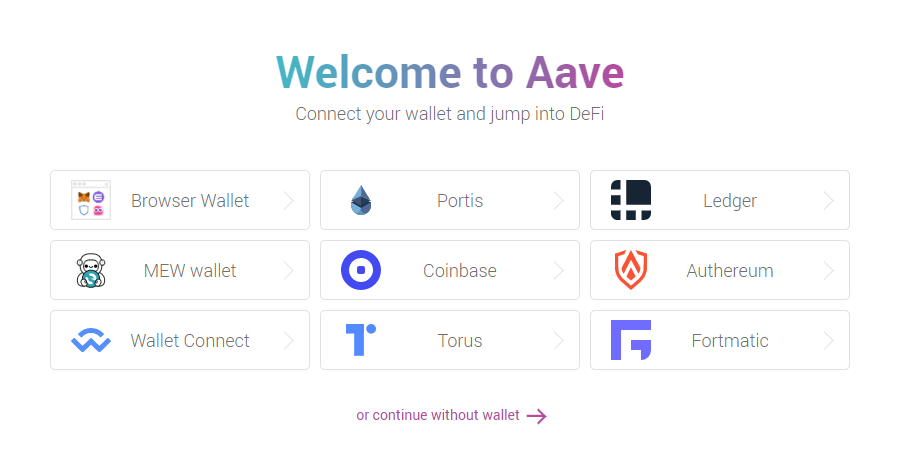

Aave

Den tredje av antalet blockerade medel är ett decentraliserat utlåningsprotokoll – Aave. Aave använder, liksom de flesta andra kreditprotokoll, en likviditetspool som ger tillgångar att låna till ränta. Uttag är tillgängliga när som helst, varvid varje pool reserverar en viss mängd medel för att säkra risker.

Aave har cirka 20 tillgångar tillgängliga för utlåning och upplåning: LINK, USDC, USDT, ETH, DAI, SNX, WBTC, KNC, BAT och andra. Driftprinciperna för Aave liknar Compound-protokollet. Aave positionerar sig i att tillhandahålla ett bredare utbud av verktyg och möjligheter, såsom införande av långfristiga lån utan säkerhet, fasta och rörliga räntor, och skapande av kreditgränser, som ska användas som en p2p-kredit.

BlockFi

När du rör ämnet lån och kryptovalutor är det värt att nämna kapitalhanteringsplattformen BlockFi, som låter dig låna och låna ut med hjälp av kryptotillgångar som säkerhet. Företaget har lockat över 60 miljoner dollar från ConsenSys Ventures, Kenetic Capital, SoFi, Galaxy Digital och Fidelity.

Plattformen erbjuder sådana säkerhetsalternativ som BTC, ETH, LTC och GUSD. BlockFi tillåter användare att tjäna komplexa räntor på insättningar och tillhandahålla kryptovalutor som säkerhet. Krediter på plattformen finns till en räntesats på cirka 4,5% per år. Och det är obligatoriskt att tillhandahålla personlig information för att få ett lån.

BlockFi är uppenbarligen inte ett decentraliserat projekt, men det ger en möjlighet för institutionella investerare och börsnoterade företag att investera sina kryptotillgångar säkert och säkert.

dYdX

dYdX är ett decentraliserat protokoll som stöder finansiella derivat, eviga kontrakt och marginalhandel med tillgångar som ETH, DAI och USDC.

Utlånings-, leasing- och handelsfunktioner finns tillgängliga på plattformen. Med dYdX sätter användare in ett säkerhetsbelopp i orderboken för att utföra en order utanför kedjan, vilket säkerställer att endast insättning eller uttag av tillgångar betalas. En ytterligare funktion hos plattformen är att alla tillgångar som deponeras på plattformen automatiskt ackumulerar ränta. Trots att projektet är ganska ungt har mer än 35 miljoner dollar redan blockerats på plattformen. De möjligheter som plattformen ger lockar fler och fler handlare till plattformen, vilket gör projektet populärt.

Slutsats

Decentraliserade protokoll kan erbjuda finansiella instrument som liknar traditionella med sådana fördelar som transparens, snabbhet, enkelhet, decentralisering, tillförlitlighet.

Och även om icke-vårdnadsprotokoll och applikationer har fördelar jämfört med centraliserade tjänster, har de sina nackdelar. De viktigaste problemen för marknaden för decentraliserad finansiering är låg likviditet, dålig säkerhet och skalbarhet. Men glöm inte att DeFi bara är i fasen av uppkomsten och utvidgningen av sina gränser. Decentraliserad finansiering, och i synnerhet decentraliserad utlåning, tillåter användare att behålla full kontroll över sina tillgångar och ger tillgång till alla marknader och plattformar i ekosystemet.

Ansvarsfriskrivning: Innehållet i denna artikel är inte avsett att vara ekonomisk rådgivning och bör inte behandlas som sådant. 3commas och dess författare tar inget ansvar för dina vinster eller förluster efter att du läst den här artikeln. Artikeln har presenterats för att ge läsarna allmän information. Det finns endast personlig erfarenhet som beskrivs här. Användaren måste göra sin egen oberoende forskning för att fatta välgrundade beslut angående sina kryptoinvesteringar.