På mindre enn tre måneder har Yearn Finance vokst fra en relativt uklar kredittaggregat til en av de viktigste drivkreftene bak DeFi-markedet på 670 millioner dollar (over 1 milliard dollar på topp) og er i sentrum for den hotteste trenden i industri i dag – Yield Farming. avlsdyrking). Yearn dominerte Yield Farming så overbevisende at noen presentert dens token, YFI, som Yield Farming Index (Yield Farming Index). Men med en så plutselig økning er det verdt å tenke på de komplekse spørsmålene om verdi, innvirkning, risiko og muligheter for Yearn i fremtiden. Det er på tide å avsløre en av de mest komplekse DeFi-protokollene på markedet.

Fødsel og blomstring av YFI

Fram til 16. juli var Yearn en enkel DeFi-utlånsaggregat designet for å optimalisere brukeravkastningen. Han hadde 8 millioner dollar i eiendeler under forvaltning, og siden lansering i januar han tjente til sammen 10,58% per år av fortjenesten til sine likviditetsleverandører. Men viktigst av alt, han hadde ikke noe tegn.

Alt endret seg dagen etter, 17. juli, da yearn.finance-grunnlegger André Konye publiserte et beryktet blogginnlegg med tittelen “YFI”. I et forsøk på å overlevere kontrollen av yearn.finance-protokollen til brukerne, har Cronje utviklet en plan for brukere å administrere YFI ved å tilby likviditet til Curve- og Balancer-bassenger. Dette kan ha vært den første virkelig ærlige lanseringen på mange år at Cronje ikke tildelte YFI-tokens til seg selv, og ga opp noen runder med finansiering, rådgiver-tokens, premines eller hva som helst. Alle YFI-tokens ble distribuert til brukere av yearn.finance-protokollen.

Et par måneder senere er det antatt “helt ubrukelige token” verdt $ 670 millioner dollar og driver en “industriell skala landbruksmaskin” på størrelse med 770 millioner dollar (På topp, nesten en milliard dollar). Og han skriver ut penger til tokenholdere verdt omtrent 20 millioner dollar i året.

Industrialisering Yield Farming

For lenge siden (faktisk for omtrent tre måneder siden) lanserte Compound sitt program for utvinning av likviditet og lanserte den spekulative hobbyen som mange har kalt DeFi Agrarian Revolution. Enkelt sagt, likviditetsdrift refererer til prosessen med å distribuere tokens til brukere for å bruke protokollen. Målet med likviditetsdrift er å distribuere kontrollen over protokollen og drive adopsjonen. Samfunnet myntet begrepet “Yield Farming” analogt mellom brukere som investerer i en protokoll for å skaffe tokens med bønder som arbeider i markene for å høste.

I ukene etter at Compound mining ble lansert, var Yield Farming ganske grei. Du investerer kapitalen din i en av flere protokoller som gir insentiver i bytte mot likviditet og begynner å tjene poletter. Denne første fasen av Yielding var lik den for manuelle bønder. Brukere trengte å definere og forstå hver strategi før manuell innlegging av kapital. Men ettersom flere protokoller lanserte likviditetsgruppeprogrammer og Yield Farming ble mer komplisert, ble prosessen mer tidkrevende for mange brukere å delta. I tillegg, da gassprisene steg kraftig på grunn av overbelastningen i Ethereum blockchain, sluttet mange små “bønder” å drive med avling. Alt endret seg da yearn.finance ble lansert v2 (andre versjon) av protokollen hans, og introduserte yVaults.

Den mest effektive måten å tenke på yVaults er å forestille seg en tosidig markedsplass der kapitalleverandører er på den ene siden og strateger på den andre. Strategiforfattere tildeler kapital til brukerne, og kapitalleverandører velger hvilke strategier de vil bruke. Strategier automatiserer avkastningsbruk for brukere. Med lanseringen av yVaults kan potensielle bønder nå bare sette inn pengene sine med yVault, og deres kapital vil automatisk bli tildelt de beste tilgjengelige strategiene. Hvelvene reduserer ikke bare risikoen brukerne prøver å forstå de forskjellige mulighetene til Yield Farming, men demper også frykten for gassavgifter ved å dele dem med andre kapitalleverandører i bassenget. Som et resultat har Yearn.finance vokst til å bli den største Yield Farming-satsingen i bransjen, og gjorde det som pleide å være en virksomhet som bare erfarne brukere kunne delta i. Det tok menneskeheten over ti tusen år å flytte fra agrar til industrialderen. Det tok DeFi et par uker..

Kontantstrømsmaskin

YFI er ikke noe enkelt prosjekt. Det har kjerneprodukter Earn (utlånsoptimalisering) og Vaults (Yield Farming optimization), samt mange forskjellige produkter i veikartet innen forsikring, aksjehandel, gearing, risikovillig kapital og avvikling. I tillegg er denne tokenomiske modellen fortsatt inne utviklingsstadium ved hjelp av konsulentfirmaene Delphi Digital og Gauntlet. Det er imidlertid viktig å forstå hvordan YFI for tiden tjener penger på sine to hovedprodukter, Earn and Vaults, da de kan gi innsikt i fremtiden (økonomisk).

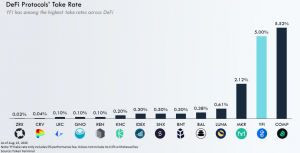

Økonomien er enkel. YFI krever et gassubsidieringsgebyr (produktivitets) på 5% av kapitalen det forvalter, og et uttaksgebyr på 0,5% hvis brukere trekker tilbake kapitalen. Uttaksgebyrer gjelder både Tjener- og Vaults-produkter, mens ytelsesgebyr bare gjelder for Vaults-produkter. Spesielt med hvelv blir det belastet et ytelsesgebyr hver gang en “innhøsting” oppstår (selger en behandlet eiendel tilbake for den underliggende eiendelen). Etter adopsjon YIP-36, som bestemte at Yearn vil bruke en del av systembelønningene (provisjoner) som driftskapital, ble 100% av systembelønningene sendt til statskassen med multisig-signaturer. YIP spesifiserer at statskassen må opprettholde en buffer som tilsvarer $ 500.000, med eventuelt overskuddsgodtgjørelse til YFI plassert i en forvaltningsbasseng.

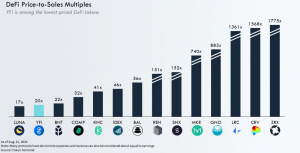

Innen en uke etter implementering har statskassen allerede samlet inn over $ 463 000 i inntekter, som er litt over $ 21 millioner i årlige termer. Med en markedsverdi på 390 millioner dollar den gangen, innebærer dette en pris-til-salg-forhold på omtrent 20 ganger, som for all del kan også sees på som et forhold mellom pris og inntjening, gitt at protokollen ingen kostnader utover det den får fra statskassen.

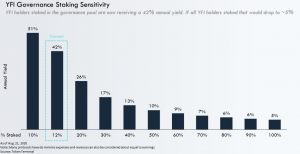

Det omvendte YFI-pris / inntjeningsforholdet betyr at hvis alle YFI-eierne satset, ville de motta ~ 5% årlig avkastning (bare YFI-holdere som deltar i eierstyring og selskapsledelse mottar kontantstrømmer). Siden bassenget for tiden er vert for ca. 12% YFI (stor prosentandel YFI er plassert i andre bassenger), YFI-medlemmer får ~ 40% årlig avkastning, noe som innebærer et PE-forhold på 2,4 ganger. Det er best å forstå disse forholdene som et område. For tiden mottar YFI-holdere som deltar i forvaltningsbassenget ~ 40% årlig avkastning, men hvis alle eierandeler, vil de motta ~ 5% årlig avkastning. 5% kan sees på som et tak basert på gjeldende pris og fortjeneste per token.

Markedsbevegelse

Yearn’s Yield Farming-strategier var så vellykkede at de begynte å flytte markedene for alvor. Det er viktig å forstå at Yearn’s Vaults ikke bare automatiserer brukerstrategier, men også justerer disse strategiene. Så i stedet for at noen brukere selger tokens når de behandler dem, og noen brukere som holder tokens fordi de foretrekker å holde tilbake eller ikke betale for bensin, gjør alle yVault-brukere en ting. Og når det ene er det systematiske salget av gjærede tokens, kan det ha en betydelig innvirkning på de underliggende gjærede tokens gitt Yearns eiendeler under forvaltning. Det siste eksemplet er CREAM, en desentralisert utlånsprotokoll bygget på toppen av Compound, som nylig lanserte likviditetsdrift. Fra det øyeblikket lansering YFI-hvelv, hvelvet vokste systematisk CREAMs og solgte fortjeneste for ytterligere YFIs. I utgangspunktet har strategien fordeler av CREAM-spekulanter som lister opp nyervervede CREAM-tokens og omdirigerer dem til YFI.

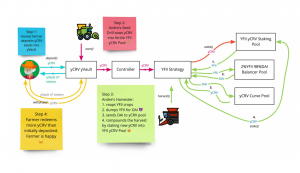

YCRV-depotet nedenfor viser hvordan denne prosessen ser ut fra innsiden. Det er noen forskjeller fra dette depotet, men den generelle logikken er den samme. Bytt ut yCRV med YFI og YFII med CREAM, og figuren vil se veldig ut.

Etter hvert som yVaults adopsjon vokser, vil Yearn samle en økende prosentandel av de totale inntektene fra alle de mest lønnsomme “oppdrettsmulighetene” så lenge trenden fortsetter. Da oppstår spørsmålet, er det bærekraftig.

Bærekraft

Hovedårsaken til at Yearn kan generere en så stor kontantstrøm akkurat nå, er fordi avkastningen er veldig høy. Avkastningen er høy av en grunn. Det er høyt fordi det støttes av en spekulativ fascinasjon med protokoller med programmer for utvinning av likviditet. Årsaken til at “bønder” kan motta “avkastning” i tresifrede eller flere prosent, er fordi spekulanter fortsetter å kjøpe nye poletter på børser. Enkelt sagt betaler spekulanter for “avlingene” som “bøndene” får.

Det er uklart hvor lenge Yield Farming-mani varer. Dette kan godt fortsette utover neste år, eller det kan slutte over natten. Imidlertid, når renter avtar, må tokenholdere finne flere penger. Dette kan enten skyldes en økning i AUM for å kompensere for lavere “avkastning” eller tilleggsprodukter for å gi alternative inntektskilder for Yearn-systemet. Like viktig for innehavere av YFI-token er Yearns nåværende bruksrate. Yearn’s 5% ytelsesgebyr betyr den høyeste utnyttelsesgraden for noen DeFi-protokoll. Kommisjonen kan godt være berettiget med tanke på verdien Yearn gir kapitalleverandører, men dette er ingen garanti. Selv Cronier selv mener at YFI-tokenholdere ikke bare kan få leie fra kapitalleverandører..

I tillegg betaler ikke Yearn det nåværende systemet for strategiforfattere. Det er som om kapitalforvaltningsselskapet ikke betalte porteføljeforvalterne sine. I den grad Yearn fungerer som en desentralisert kapitalforvaltningsplattform (som noen sammenlignet med en ikke-retningsbestemt / arbitragedrevet automatisert kontrollplattform), vil den til slutt måtte kompensere strategiprodusentene, noe som fører til høyere kostnader.

YFI-perspektiver

Kanskje det ikke er noen prosjekter, mer passende for å gjenspeile veksten av Yield Farming enn YFI. YFIs kortsiktige Common Marketplace er Yield Farming Common Market, som for tiden gir $ 7,3 millioner i likviditetsbelønninger på daglig basis. Dette betyr en årlig rate på 2,6 milliarder dollar og den sterkeste medvind for YFI..

Imidlertid, mens YFI for tiden er leder i Yield Farming, er det ikke den eneste som kjemper for avlingskaken. Ikke bare noen få (ofte tvilsomme) YFI-gafler har kommet på markedet, men også nye Yield Farming-aggregatorer som f.eks. APY. Økonomi, og kapitalforvaltningsplattformer som Sett V2, som vil øke konkurransen. I tillegg, som nevnt tidligere, vil den nåværende utbetalingen fra Yield Farming ikke vare evig. Spekulanter vil til slutt slutte å kjøpe så mange nye tokens, noe som fører til lavere avkastning. Mens den vellykkede lanseringen av Yearns planlagte forsikring, børshandlede produkter, gearing og likvidasjonsprodukter kan diversifisere YFIs inntektsstrømmer og gi opsjonsverdi for YFI-holdere.

YFI er fortsatt et av de mest spennende eksperimentene innen desentralisert styring til dags dato. YFIs Fair Launch har skapt et stort, mangfoldig og entusiastisk samfunn av mennesker som er veldig interessert i suksessen til protokollen. Takket være Croniers profesjonalitet og lederskap er Yearns produktlanseringsrater imponerende. Det er veldig få protokoller som lanserer nye produkter så raskt som Yearn. Imidlertid, mens Yearn gjør det relativt bra på dette tidspunktet, kommer utfordrere inn i markedet, og Yearn er i ferd med å lansere mange nye produkter, er risikoen langt fra null. De kommende månedene vil vise om dette begynnende samfunnet kan fortsette sin magi og komme alle interessenter til gode.